кому можно, документы, перенос остатка вычета

Особенности получения налогового вычета пенсионерами

Налоговый вычет позволяет вернуть часть потраченных средств на определенные нужды. Это право регулируется законодательством России и Налоговым Кодексом РФ. Основное условие к заявителям, претендующим на получение налогового вычета – это уплата подоходного налога в размере 13% за период получения налогового вычета.

Содержание:

- Работающие пенсионеры

- Неработающие пенсионеры

- Вычет за супруга-пенсионера

- Сроки подачи заявления

- Порядок получения вычета

- Необходимые документы

Налоговый вычет можно получить при покупке квартиры, дома или другого жилья. На возврат средств могут претендовать физические лица разных категорий, являющиеся плательщиками налога на доходы физических лиц (НДФЛ) или так называемого подоходного налога. Но, так как пенсия не облагается подоходным налогом, то

Но, так как пенсия не облагается подоходным налогом, то

Работающие пенсионеры

Существует особый порядок для получения налогового вычета работающими пенсионерами при покупке квартиры, дома или другой жилой недвижимости. Они имеют право воспользоваться возможностью вернуть налог за предыдущие четыре года, также как неработающие пенсионеры, а если останется остаток вычета, то продолжать получать вычет далее.

Для получения возврата средств сразу за 4 года необходимо подать 4 декларации за каждый год отдельно – за год, в котором возникло право на вычет и три на перенос остатка.

Пенсионеры получившие дополнительный доход, например, от сдачи жилья в аренду, банковским процентам или от продажи имущества также имеют право на возврат налога или его уменьшение при условии, что подоходный налог уплачивался в размере 13%.

Неработающие пенсионеры

До 2012 года неработающие пенсионеры, не имеющие дополнительного дохода, не могли претендовать на получение вычета за покупку недвижимости. Однако в январе 2012 года вступил в силу новый Закон №330-ФЗ от 1 ноября 2011 года, согласно которому, люди пенсионного возраста без доходов стали иметь право на перенос остатка имущественного вычета на предшествующие налоговые периоды, но не более 3-х-летней давности.

Таким образом, если неработающий пенсионер купил жилую недвижимость уже после выхода на пенсию, он может подать четыре декларации и получить вычет при переносе остатка на предыдущий период. В данном случае год покупки жилья будет считаться годом образования остатка.

Вычет за супруга-пенсионера

За пенсионера, не имеющего права на получение налогового вычета, может заявить на вычет официальная супруга, если она имела доход за период, когда возникло право на вычет.

Сроки подачи заявления на возврат НДФЛ для пенсионеров

Пенсионер может подать документы на налоговый вычет по окончании календарного года, в котором было приобретено жилье.

По законам РФ, неработающие пенсионеры не могут претендовать на вычет за период, более чем за 4 последних календарных года.

Порядок получения имущественного вычета пенсионером

Для получения вычета необходимо подать документы в налоговую инспекцию по месту жительства.

Необходимые документы

Что потребуется:

- гражданский паспорт;

- пенсионное удостоверение или справку из Пенсионного Фонда;

- заявление на возврат налога с указанием реквизитов банка, куда будет перечислен налоговый вычет; справка 2-НДФЛ;

- копия договора купли-продажи жилья;

- квитанции, расписка, чеки или другие платежные документы, подтверждающие расходы на приобретение жилой недвижимости;

- документ о регистрации права собственности на приобретенную квартиру, дом;

- налоговая декларация 3-НДФЛ.

Также могут потребоваться дополнительные документы для оформления налогового вычета. Например, если заявление подает супруга неработающего пенсионера, ей также нужно предоставить копию свидетельства о браке.

Если жилье приобреталось на условиях ипотечного кредита, к основным документам следует приложить банковский договор и справку из банка о размере выплаченных процентов по ипотеке.

Как получить налоговый вычет за ипотеку 2023

Узнайте, как получить налоговый вычет и вернуть до 650 тыс. ₽, если вы взяли ипотеку

О налоговом вычете

Что такое налоговый вычет

После покупки недвижимости в ипотеку часть денег можно вернуть. Для этого оформите налоговый вычет любым удобным способом:

получите обратно сумму с уже уплаченного НДФЛ

не платите в будущем налог, который будут удерживать каждый месяц из вашей зарплаты

Сколько денег можно получить

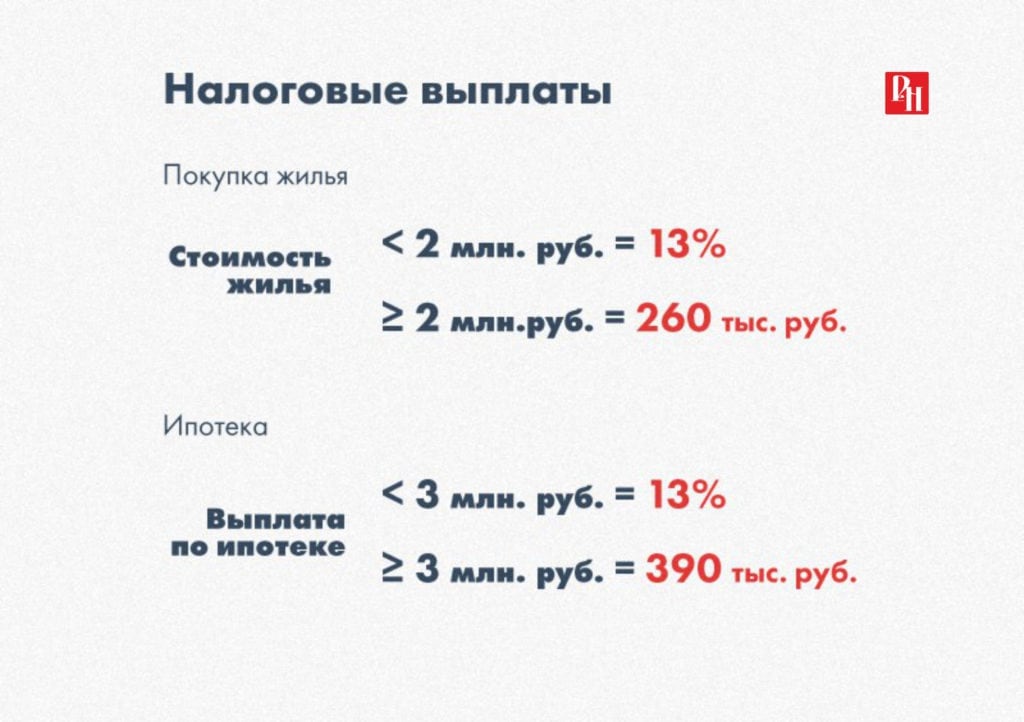

Максимальная общая сумма налогового вычета для ипотечных заемщиков составляет до 650 тыс. ₽

₽

260 тыс. ₽ за покупку недвижимости

390 тыс. ₽ за проценты по ипотеке

По закону налоговый вычет можно получить только один раз в жизни

Получить вычет можно

в ВТБ Онлайн

в налоговой инспекции

у работодателя

Получить налоговый вычет в ВТБ Онлайн

Упрощенный возврат налога в ВТБ Онлайн

Кто может воспользоваться сервисом:

Вы заключили ипотечный договор с банком ВТБ не ранее 2020 года

Вы зарегистрировали права собственности в Росреестре

Вы ранее не получали имущественный вычет

Подробнее

Получить вычет в налоговой инспекции

По окончании года

Можно получить сразу весь налоговый вычет за год в налоговой инспекции. Подать декларацию 3-НДФЛ на налоговый вычет можно только в году, следующем за отчетным

Подробнее

1

Получите справку и подготовьте документы

Закажите справку по форме 2-НДФЛ в бухгалтерии у работодателя

2

Заполните налоговую декларацию

Оформите декларацию по форме 3-НДФЛ на сайте ФНС

www. nalog.ru

nalog.ru

3

Предоставьте документы в ФНС

Все документы можно загрузить на сайте Федеральной налоговой службы

www.nalog.ru

Получить вычет у работодателя

Не дожидаясь окончания года

Налоговый вычет можно получить у работодателя

Подробнее

1

Подготовьте документы

Соберите копии документов, подтверждающих право на получение налогового вычета

Документы2

Оформите заявление в ФНС

Напишите заявление на получение уведомления о праве на налоговый вычет с приложением копий документов, подтверждающих это право

www.nalog.ru

3

Получите уведомление о праве на налоговый вычет

Через 30 дней вы получите уведомление о праве на налоговый вычет. Предоставьте его работодателю

Налогия

Услуга по подготовке и подаче налоговых деклараций, документов для получения налогового вычета c профессиональной дистанционной поддержкой для физических лиц

Подробнее

Дополнительная информация

Полезно знать

При подаче в налоговую инспекцию копий документов, подтверждающих право на имущественный налоговый вычет (а также по возврату процентов за ипотеку), необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

При заполнении заявления на возврат имущественного налогового вычета (а также по возврату процентов за ипотеку) необходимо будет указать счет, на который вам будет перечислена причитающаяся сумма. Распечатайте заранее реквизиты вашего счета из ВТБ Онлайн (раздел «Счета и карты»).

После подачи полного пакета документов в налоговую инспекцию уточните номер телефона, по которому в дальнейшем вы сможете получать информацию о ходе рассмотрения вашего заявления на имущественный налоговый вычет (а также по возврату процентов за ипотеку).

Получение имущественного налогового вычета по окончании календарного года в налоговой инспекции

Для получения имущественного налогового вычета (а также для возврата процентов по ипотеке) по окончании календарного года в налоговой инспекции необходимо:

Получить справку по форме 2-НДФЛ из бухгалтерии по месту работы о суммах начисленных и удержанных налогов на доходы физических лиц за соответствующий год.

Подготовить копии документов, подтверждающих право на жилье:

при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче квартиры или комнаты или свидетельство о государственной регистрации права собственности на квартиру или комнату,

при погашении процентов по кредиту — договор купли-продажи квартиры в собственность, кредитный (ипотечный) договор, график погашения кредита.

Подготовить копии платежных документов:

подтверждающих расходы налогоплательщика на покупку квартиры или дома (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, расписки и т. п.),

свидетельствующих об уплате процентов по кредитному договору (ипотеке) — справка об уплаченных за год процентах за пользование кредитом.

Вы можете получить справку бесплатно за пару минут в ВТБ Онлайн. Для этого зайдите в раздел «Прочее» и выберите «Заказ справок». Справка придет на указанный вами email. Также вы можете получить справку в офисе банка.

При приобретении/строительстве жилья в общую собственность подготовить:

копию свидетельства о браке,

письменное заявление/соглашение о договоренности сторон-участников сделки (супругов) о распределении размера имущественного налогового вычета между ними.

Заполнить налоговую декларацию по форме 3-НДФЛ. Сделать это можно быстро и без ошибок на сайте

ФНС:

через сервис «Личный кабинет». Для этого у вас должен быть доступ,

или скачайте программу для подготовки сведений по форме 3-НДФЛ.

Загрузить все документы в «Личном кабинете» на сайте

ФНСили предоставить в налоговую инспекцию.

Вы можете получить справку бесплатно за пару минут в ВТБ Онлайн. Для этого зайдите в раздел «Прочее» и выберите «Заказ справок». Справка придет на указанный вами email. Также вы можете получить справку в офисе банка.

Вы можете получить справку бесплатно за пару минут в ВТБ Онлайн. Для этого зайдите в раздел «Прочее» и выберите «Заказ справок». Справка придет на указанный вами email. Также вы можете получить справку в офисе банка.

Точный перечень документов рекомендуем уточнить в инспекции по вашему месту жительства.

Право на получение налогоплательщиком имущественных вычетов должно быть подтверждено ФНС в срок, не превышающий 30 календарных дней со дня подачи заявления и документов.

После проверки ваших документов ФНС должна вынести решение — одобрить возврат налога или нет. Затем, в случае одобрения возврата налога, в течение месяца на ваш счет, реквизиты которого вы предоставили, должна быть переведена сумма возвращаемого налога на доходы физических лиц.

Получение имущественного налогового вычета в течение всего года при обращении к работодателю, предварительно подтвердив это право в налоговой инспекции

Для этого налогоплательщику необходимо:

Подготовить копии платежных документов:

подтверждающих расходы налогоплательщика на покупку недвижимости (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, расписки и т.

п.),свидетельствующих об уплате процентов по кредитному договору — справка об уплаченных за год процентах за пользование кредитом. Вы можете получить справку бесплатно за пару минут в ВТБ Онлайн. Для этого зайдите в раздел «Прочее» и выберите «Заказ справок». Справка придет на указанный вами email. Также вы можете получить справку в офисе банка.

При приобретении/строительстве жилья в общую собственность подготовить:

копию свидетельства о браке,

письменное заявление/соглашение о договоренности сторон-участников сделки (супругов) о распределении размера будущей выплаты между ними.

Написать и предоставить в ФНС по месту жительства заявление на получение уведомления о праве на вычет с приложением копий документов, подтверждающих это право.

По истечении 30 дней получить в ФНС уведомление о праве на вычет и предоставить его работодателю, что будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

При подаче в ФНС копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки инспектором.

п.),

п.),

Если вычет полностью не использован налогоплательщиком в текущем году, его остаток переносится на последующие годы, пока не получится вернуть его в полном объеме.

Наиболее удобный способ получения имущественного вычета — по окончании календарного года в ФНС за весь год сразу.

В том случае, если вы уже обращались за получением вычета и у вас осталась небольшая сумма, которую можно вернуть, сделать это можно в течение года. Для этого нужно обратиться к своему работодателю.

В каких случаях имущественный вычет не применяется

Если оплата строительства (приобретения) жилья произведена за счет денег работодателей или иных лиц, средств материнского (семейного) капитала, а также за счет бюджетных средств.

Если сделка купли-продажи совершается между взаимозависимыми физическими лицами (т.

е. сделки с супругом, родителями (усыновителями), детьми (в т. ч. усыновленными), полнородными и неполнородными братьями и сестрами, опекуном, попечителем, подопечным).

е. сделки с супругом, родителями (усыновителями), детьми (в т. ч. усыновленными), полнородными и неполнородными братьями и сестрами, опекуном, попечителем, подопечным).

е. сделки с супругом, родителями (усыновителями), детьми (в т. ч. усыновленными), полнородными и неполнородными братьями и сестрами, опекуном, попечителем, подопечным).Пример расчета имущественного налогового вычета

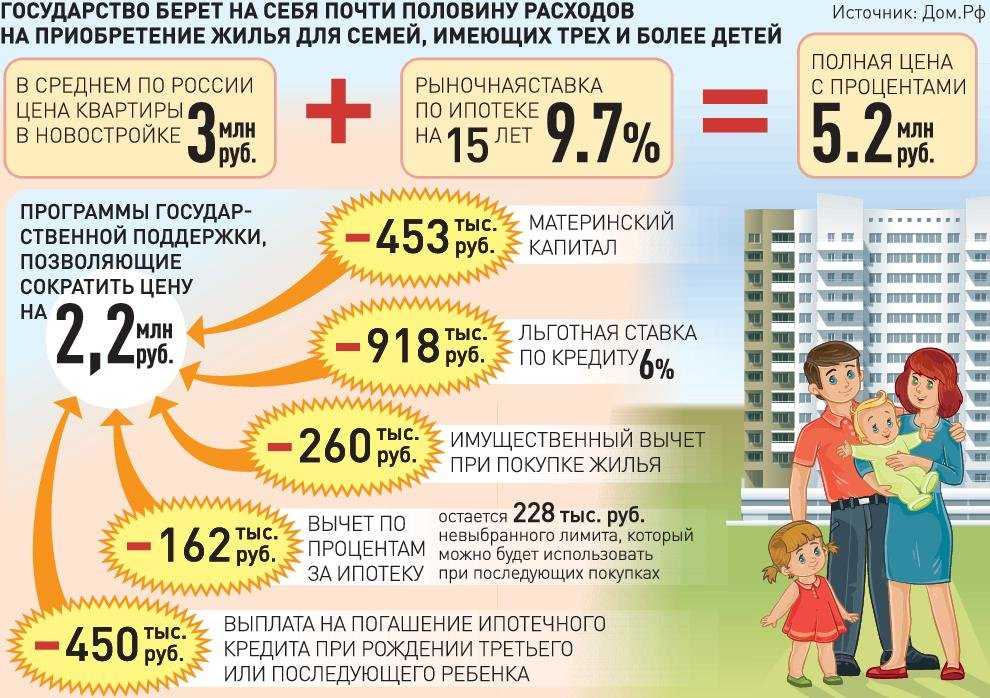

Вы приобрели квартиру стоимостью 6 млн ₽, из которых 2,5 млн ₽ оплачено за счет ипотеки, предоставленной на срок 10 лет. Допустим, общая сумма начисленных процентов за весь срок пользования кредитом составляет 2 175 240 ₽.

Доход физического лица за 2014 год составил 800 тыс. ₽.

Ставка НДФЛ равна 13%.

Максимальная сумма расходов на приобретение квартиры, с которой будет произведен вычет, — 2 млн ₽.

Максимальная сумма расходов по уплате процентов по ипотеке, с которой будет произведен вычет, — 3 млн ₽.

Общая сумма вычета составит: (2 000 000 + 2 175 240) * 13% = 542 781 ₽, из них 260 тыс. ₽ (2 млн ₽ * 13%) с суммы фактических расходов на приобретение квартиры, 282 781 ₽ (2 175 240 ₽ * 13%) с суммы фактически уплаченных процентов по кредиту.

При этом необходимо учитывать, что вычет с суммы фактически уплаченных процентов нужно будет получать в течение всего срока кредита, т. е. 10 лет, так как вычет с суммы фактически уплаченных процентов по кредиту предоставляется по мере их уплаты банку (за истекший период пользования кредитом). Для этого необходимо каждый год подавать полный комплект документов в ФНС.

Платежные документы по кредиту, подтверждающие уплату процентов, должны быть выписаны только на того человека, который оформил на себя имущественный налоговый вычет.

Сумма удержанного НДФЛ за 2014 год = 104 тыс. ₽ (800 тыс. ₽ (доход) * 13%), что меньше причитающейся общей суммы имущественного налогового вычета (542 781 ₽). В таком случае остаток суммы переносится на последующие годы до полной ее выплаты.

Вам может быть интересно

Специальная программа

Категория недвижимости

Рефинансирование

Сервисы

Как работает компенсация за недвижимость

Потребителям, желающим воплотить в жизнь американскую мечту о собственном жилье, важно понимать, как агентам по недвижимости платят за оказываемые ими услуги. Вначале продавец и брокер по листингу этого лица договариваются о сумме, которую брокер по листингу получит за услуги, которые он оказывает продавцу. Брокер по листингу и продавец также обсуждают и согласовывают сумму, которую брокер по листингу заплатит брокеру, который успешно закроет сделку с готовым, желающим и способным покупателем. Вот семь дополнительных вещей, которые вам нужно знать. Для получения дополнительной информации посетите сайт realestatecommissionfacts.com.

Вначале продавец и брокер по листингу этого лица договариваются о сумме, которую брокер по листингу получит за услуги, которые он оказывает продавцу. Брокер по листингу и продавец также обсуждают и согласовывают сумму, которую брокер по листингу заплатит брокеру, который успешно закроет сделку с готовым, желающим и способным покупателем. Вот семь дополнительных вещей, которые вам нужно знать. Для получения дополнительной информации посетите сайт realestatecommissionfacts.com.

1. Комиссия всегда подлежит обсуждению.

Комиссионные могут быть согласованы в любой момент сделки, в том числе в начале, после результатов осмотра дома и после того, как было сделано предложение. Продавцы договариваются со своим брокером о том, какую комиссию они готовы заплатить за услуги своего брокера и какую комиссию они готовы заплатить брокеру-покупателю за то, что он найдет того, кто хочет купить их дом.

2. На выбор предлагаются различные модели комиссионных.

У покупателей есть множество вариантов выбора брокера, с которым они хотят работать, с точки зрения всего, от модели комиссионных до особого опыта агента по недвижимости и подхода агента к обслуживанию клиентов. При комплексном подходе комиссионные могут обсуждаться на любом этапе процесса покупки дома. Модель сниженного обслуживания/скидки позволяет гибко предлагать предложения и цены. Подход с фиксированной оплатой позволяет покупателям договариваться об установленной цене за услугу.

3. Ставки комиссии устанавливаются рынком.

Свободный рынок органично устанавливает комиссионные расходы на местных рынках недвижимости, основываясь, среди прочего, на обслуживании, потребительских предпочтениях и возможностях рынка. Руководящие принципы Национальной ассоциации риэлторов® гарантируют, что брокер по листингу уведомит всех других участников своего местного рынка брокеров о том, какая сумма компенсации брокеру покупателя будет за закрытие продажи. Эта сумма определяется продавцом и его брокером. Комиссии со временем колеблются, в том числе неуклонно снижались в последние годы и упали до нового минимума в 4,9.4% в 2020 году.

Эта сумма определяется продавцом и его брокером. Комиссии со временем колеблются, в том числе неуклонно снижались в последние годы и упали до нового минимума в 4,9.4% в 2020 году.

4. Комиссионные не могут быть включены в ипотеку.

В отличие от комиссий ипотечных брокеров, затрат на закрытие и оценки, комиссии по продаже недвижимости не связаны напрямую с выдачей ипотечных кредитов и, следовательно, не могут финансироваться. По определению, ипотека — это залоговое право на имущество, что означает, что само имущество служит активом, который кредитор может вернуть для возмещения стоимости, если заемщик не выполнит свои обязательства. Комиссионные, с другой стороны, основаны на оказанной услуге, и у кредитора нет возможности возместить стоимость услуги в случае дефолта по ипотеке. Кроме того, кредиторы полагаются на инвесторов для покупки ипотечных кредитов, чтобы помочь финансировать эти кредиты. Поскольку ипотечные кредиты сегодня не включают в себя личные услуги, если это изменится и ипотечные кредиты начнут покрывать расходы, которые не обеспечены недвижимостью, кредиторы и инвесторы могут быть менее склонны кредитовать и инвестировать, а ипотечные кредиты могут быть более дорогостоящими. Для получения дополнительной информации посетите сайт realestatecommissionfacts.com.

Для получения дополнительной информации посетите сайт realestatecommissionfacts.com.

5. РИЭЛТОРЫ® обязаны соблюдать строгий этический кодекс в процессе покупки жилья.

РИЭЛТОРЫ® обязаны в соответствии с Кодексом этики NAR всегда отстаивать интересы клиентов, включая показ домов, отвечающих потребностям покупателей, независимо от предлагаемой компенсации. Кроме того, в ноябре 2020 года NAR представила свой План действий Fair House, сокращенно ACT, в котором подчеркивается (A) подотчетность, (C) изменение культуры и (T) обучение, чтобы 1,5 миллиона американских РИЭЛТОРОВ® делали все возможное. для защиты жилищных прав в Америке.

6. Сотрудничество с брокерами удерживает местные брокерские рынки от разрушения.

Благодаря сотрудничеству с брокерами, брокеры-покупатели и продавцы заинтересованы в том, чтобы делиться своей информацией в своем локальном независимом центре данных о брокерах. Без него отсутствие полных, прозрачных и доступных данных для всех означало бы, что более мелкие брокерские компании и новые участники рынка будут вынуждены предоставлять разрозненную информацию и не смогут предлагать столько вариантов продавцам и покупателям, а более крупные брокерские конторы будут доминировать на местных рынках, создавая появляющихся гигантов, которые взвинчивать расходы.

7. Брокеры по листингу и покупателю, работающие на местных рынках брокерских услуг, отличают индустрию недвижимости США от остального мира.

Американская модель долгое время считалась и до сих пор считается лучшим вариантом для потребителей во всем мире. Покупатели за границей вынуждены пробираться через сложный и фрагментированный рынок, где им приходится работать с несколькими брокерскими конторами и где нет эксклюзивности, поэтому продажи могут провалиться. Как правило, процесс покупки жилья за границей похож на покупку автомобиля в Соединенных Штатах, где вам нужно ходить от дилера к дилеру, это очень много времени и безлично. Брокеры также часто взимают сборы и налоги в других странах, которые в сумме эквивалентны или превышают затраты, связанные с покупкой и продажей недвижимости в США, но предоставляют лишь часть услуг, которые потребители получают здесь.

Компенсационные планы для агентов по недвижимости

Библиотека и архив NAR уже провели исследование для вас. References (ранее Field Guides) предлагает ссылки на статьи, электронные книги, веб-сайты, статистику и многое другое, чтобы обеспечить всесторонний обзор точек зрения. Статьи EBSCO ( E ) доступны только членам NAR и требуют входа в систему nar.realtor.

References (ранее Field Guides) предлагает ссылки на статьи, электронные книги, веб-сайты, статистику и многое другое, чтобы обеспечить всесторонний обзор точек зрения. Статьи EBSCO ( E ) доступны только членам NAR и требуют входа в систему nar.realtor.

Компенсационные структуры для REALTORS®

Профиль участника NAR ( National Association of REALTORS® , 2021)

В ежегодном Профиле члена NAR, глава 3, «Доходы и расходы РИЭЛТОРОВ®», подробно описана структура вознаграждения для РИЭЛТОРОВ®, доход, который получают РИЭЛТОРЫ®, и расходы, которые РИЭЛТОРЫ® получают. лицо, как деловое, так и иное. 37% РИЭЛТОРОВ® получают фиксированную комиссию (менее 100%), 23% получают градуированную комиссию, 15% имеют фиксированную комиссию, 14% получают 100% комиссию и 12% РИЭЛТОРОВ® получают комиссию другим способом. . Затем структура вознаграждения разбивается по типу вознаграждения в зависимости от опыта и валового личного дохода.

Основы компенсационного плана

Комиссия по недвижимости: сколько стоит риэлтерское вознаграждение? ( realtor. com® , 18 марта 2022 г.)

com® , 18 марта 2022 г.)

Узнайте у РИЭЛТОРА® о том, как оплачиваются услуги агентов по недвижимости и как покупатели/продавцы вознаграждают агентов по недвижимости. В статье обсуждается, что покрывает комиссия за недвижимость, как выглядит типичная структура вознаграждения для покупателей и агентов продавцов, как покупатель/продавец делит компенсацию, а также отвечает на вопрос «Оборотная ли комиссия за недвижимость?»

Кто платит комиссию агенту по недвижимости? ( The Balance , 7 января 2022 г.)

«Многие покупатели и продавцы жилья не понимают, кто именно платит агенту по недвижимости, участвующему в сделке. Чтобы понять, кто платит комиссионные за недвижимость — будь то продавцы, покупатели или и те, и другие, — посмотрите, как платят агентам по недвижимости и как они распределяют комиссионные за сотрудничество».

Что такое комиссия по недвижимости? 5 развенчанных мифов о продавцах-новичках ( HomeLight , 6 января 2022 г.)

В этой статье вы узнаете об основах агентских вознаграждений и комиссий, а также о том, как ставки комиссионных меняются в зависимости от рынка. Затем поймите разбивку услуг как для покупателей, так и для продавцов, которые предлагаются за комиссионные, включая «подготовку и презентацию дома», «работу с оценщиком», «рассмотрение предложений», показ недвижимости и «построение отношений с продавцами». ». Наконец, развейте несколько распространенных мифов, связанных с комиссионными, в том числе мифы о сниженных комиссионных, переговорах и двойном агентстве.

Затем поймите разбивку услуг как для покупателей, так и для продавцов, которые предлагаются за комиссионные, включая «подготовку и презентацию дома», «работу с оценщиком», «рассмотрение предложений», показ недвижимости и «построение отношений с продавцами». ». Наконец, развейте несколько распространенных мифов, связанных с комиссионными, в том числе мифы о сниженных комиссионных, переговорах и двойном агентстве.

Как работают комиссии по недвижимости? ( U.S. News and World Report , 16 марта 2021 г.)

«В то время как многие профессиональные услуги, такие как адвокаты или бухгалтеры, взимают почасовую оплату, агенты по недвижимости обычно работают за комиссию в виде процента от суммы денег. обмениваются в финальной сделке. Эти деньги выплачиваются только при закрытии сделки, поэтому, если вам не удастся купить или продать свой дом, ваш агент по недвижимости ничего не заработает. Некоторые агенты могут предлагать фиксированную плату за отдельные услуги, или вы можете найти брокера, который платит агентам годовую зарплату, хотя это менее распространено, чем оплата через комиссию».

Национальное исследование компенсаций в сфере недвижимости за 2021 год ( CEL & Associates , 2021)

Ежегодное национальное обследование компенсаций в сфере недвижимости, проведенное CEL & Associates, предоставляет диапазоны компенсационных окладов и проценты бонусов для агентов по недвижимости, а также для «более 190 должностей и около 400 компаний-участников в офисном, промышленном, розничном, жилом, консультационном и брокерском секторах / услугах. В нее входят государственные и частные компании, занимающиеся инвестициями, управлением, девелопментом, строительством, арендой и многими другими функциями в сфере недвижимости». Используйте эти данные, чтобы сравнить диапазоны заработной платы для различных должностей в сфере недвижимости.

Методы вознаграждения агентов по недвижимости ( The Balance , 20 ноября 2019 г.)

«Агенты по недвижимости получают вознаграждение различными способами, поэтому при выборе брокера помните, что договоренность о комиссионных может быть не самым важным фактором. . Взвесьте услуги, которые ваш брокер предоставляет агентам, а также ожидаемое количество потенциальных клиентов и их качество». Понимать различные типы структур вознаграждения за недвижимость, в том числе «Традиционное разделение комиссии брокера/агента», «Модель разделения комиссии 100%», «Комиссионные за рефералов от одного брокера к другому и разделение агента» и «Процент, выплачиваемый недвижимости». Франшиза для бизнеса».

. Взвесьте услуги, которые ваш брокер предоставляет агентам, а также ожидаемое количество потенциальных клиентов и их качество». Понимать различные типы структур вознаграждения за недвижимость, в том числе «Традиционное разделение комиссии брокера/агента», «Модель разделения комиссии 100%», «Комиссионные за рефералов от одного брокера к другому и разделение агента» и «Процент, выплачиваемый недвижимости». Франшиза для бизнеса».

Компенсация и короткие продажи

Требования к транзакциям и обработке коротких продаж ( Freddie Mac , 9 июня 2021 г.)

В этом «Руководстве для продавцов / сервисных центров» изложены рекомендации Freddie Mac по коротким продажам. «Если комиссионное вознаграждение брокера по недвижимости превышает 6% от цены продажи Заложенного помещения, Обслуживающая сторона не должна, в качестве условия принятия Обслуживающим лицом предложения, пересматривать комиссию брокера по недвижимости до суммы, которая ниже суммы это было первоначально согласовано между брокером и Заемщиком. В случае, если комиссия за продажу превышает 6%, Сервисер должен пересмотреть комиссию, чтобы ограничить ее до 6% от продажной цены Заложенного Помещения».

В случае, если комиссия за продажу превышает 6%, Сервисер должен пересмотреть комиссию, чтобы ограничить ее до 6% от продажной цены Заложенного Помещения».

Политика комиссий HAFA ( Связи с государственными органами, Национальная ассоциация риэлторов® )

На этой двухстраничной странице NAR разъясняются правила Программы доступных альтернатив выкупа жилья (HAFA) в отношении комиссий. Узнайте о различиях между кредитами, не принадлежащими Fannie Mae/Freddie Mac, и правилами кредита Fannie Mae/Freddie Mac. Независимо от типа кредита, комиссионная ставка по коротким продажам ограничена 6%.

Политика комиссий Freddie Mac по коротким продажам ( Связи с государственными органами, Национальная ассоциация риэлторов® )

«В ходе обсуждений между NAR и Fannie Mae Fannie Mae подтвердила свою политику комиссионных за короткие продажи и установила процесс, которому РИЭЛТОРЫ® должны следовать в случае возникновения проблем. 24 февраля 2009 г. Fannie Mae разослала Объявление 09-03 своим сервисным агентам, предписывая им не договариваться о комиссионных за короткие продажи ниже суммы, согласованной агентом по листингу, за исключением случаев, когда комиссия превышает 6 процентов. Частные ипотечные страховые компании и держатели вторых залогов могут по-прежнему стремиться к снижению комиссий. В ответ на высказанную NAR озабоченность по поводу того, что некоторые лица, обслуживающие кредиты Fannie Mae, не знают об этой политике или считают, что она не имеет обязательной силы, Fannie Mae ввела процедуру для членов NAR, когда возникают проблемы с комиссией за короткие продажи».

Частные ипотечные страховые компании и держатели вторых залогов могут по-прежнему стремиться к снижению комиссий. В ответ на высказанную NAR озабоченность по поводу того, что некоторые лица, обслуживающие кредиты Fannie Mae, не знают об этой политике или считают, что она не имеет обязательной силы, Fannie Mae ввела процедуру для членов NAR, когда возникают проблемы с комиссией за короткие продажи».

Электронные книги и другие ресурсы

eBooks.realtor.org

Членам NAR доступны следующие электронные книги и цифровые аудиокниги:

Готовые трудовые договоры, письма и формы (Kindle, eBook)

Информация о компенсации за продажи (Kindle, электронная книга)

Свыше 401(k)s для владельцев малого бизнеса: Практическое руководство по планам поощрения, отложенной компенсации и пенсионного обеспечения (Kindle, электронная книга)

Вознаграждение продавцов (электронная книга)

Книги, видео, отчеты об исследованиях и т. д.

В качестве привилегии участника следующие ресурсы и многое другое можно взять во временное пользование через библиотеку NAR. Предметы будут отправлены вам по почте или предоставлены для получения в здании REALTOR® Building в Чикаго.

Предметы будут отправлены вам по почте или предоставлены для получения в здании REALTOR® Building в Чикаго.

Центр финансового благополучия REALTOR® ( Национальная ассоциация риэлторов® )

31 причина, по которой ваш агент по недвижимости достоин своего вознаграждения ( Brand Face Real Estate , 2018)

111 способов оправдать ваши комиссионные: стратегии добавления стоимости для агентов по недвижимости и брокеров (Нью-Йорк, штат Нью-Йорк: Kaplan, 2007) HD1382 .L44

У вас есть идея по теме недвижимости? Присылайте нам свои предложения.

Размещение ссылок на этой странице не означает одобрения Национальной ассоциации риэлторов®. NAR не делает заявлений о том, соответствует ли содержимое любых внешних сайтов, на которые могут быть ссылки на этой странице, государственным или федеральным законам или постановлениям или применимым политикам NAR. Эти ссылки предоставляются только для вашего удобства, и вы полагаетесь на них на свой страх и риск.