Кешбэк: что это, для чего и как работает

Чем отличаются банковские карты с кешбэком от скидок в кешбэк-сервисах и кто на самом деле возвращает покупателям деньги, «РБК Инвестиции» разбирались с экспертами

Дословно cashback с английского переводится как возврат наличных средств (Фото: Shutterstock)

В этой статье:

- Что такое кешбэк

- Откуда берется кешбэк

- Для чего нужен

- Как работает

- Как получить

- Как пользоваться

Что такое кешбэк

Кешбэк — это возврат некоторой части расходов на оплату товаров и услуг. Дословно cashback с английского переводится как «возврат наличных средств». В качестве кешбэка также распространен возврат не только денег, но и начисление бонусных баллов и миль. По сути, кешбэк — это скидка на товары и услуги, которая предоставляется постфактум.

www.adv.rbc.ru

Наибольшее распространение термин «кешбэк» приобрел, когда банки стали предлагать возврат денег за покупки, оплаченные кредитными и дебетовыми картами. Впервые банковские карты с кешбэком появились в конце 1980-х годов в США. В России они стали распространяться в конце 2000-х годов. Кешбэк изначально был призван подвигнуть людей начать пользоваться вместо наличных денег кредитными картами.

Со временем его преимущества были оценены и потребителями, и продавцами, и кешбэк стал использоваться самими поставщиками товаров и услуг. Теперь, чтобы воспользоваться кешбэком, не обязательно пользоваться именно банковской картой, можно расплатиться и наличными — специальные кешбэк-сервисы позволяют загрузить чеки от покупок и получить бонусы, которые можно вывести и обналичить. В понятие «кешбэк» включено огромное количество бонусных программ с различной механикой, общим у них остается факт начисления бонусов после совершения покупки, а не до нее, и возможность обналичить средства.

Кешбэ́к, (-а) — правильное написание слова в таком виде закреплено в 2020 году в Русском орфографическом словаре РАН.

Откуда берется кешбэк

Банки выпускают карты с опцией кешбэк, возвращая клиентам определенную часть от суммы покупки, оплаченной этой картой (Фото: Shutterstock)

В цепочке программ кешбэка задействованы все участники товарно-денежных отношений. Возврат средств покупателю происходит либо от продавца, либо от банков, либо одновременно от них обоих.

Выгода банков в предоставлении кешбэка обеспечивается интерчейнджем (от англ. interchange — «взаимообмен») — комиссиями, которые платят банки друг другу за совершение безналичных расчетов. В интерчейндже участвуют платежные системы (Visa, MasterCard, American Express, UnionPay, JCB, Diners Club International и др.), банки-эмитенты, банки-эквайеры. Первоначальным источником дохода для всех участников схемы, по сути, является сам покупатель: когда он расплачивается картой, то в том числе платит комиссию за обслуживание транзакции, заложенную в цену товара.

Если магазин проводит собственную акцию кешбэка, то дополнительным или основным источником возврата становится именно он. Так, например, на российском рынке есть карты, по которым действует программа кешбэка на все покупки и она обеспечивается интерчейнджем, одновременно с этим по той же карте можно получить дополнительный повышенный кешбэк от конкретных брендов.

В кешбэк-сервисах бюджет акций формируется из средств производителей товаров и торговых сетей.

Кешбэк также относится к маркетинговым инструментам для повышения лояльности клиентов с помощью бонусных программ. Он помогает продавцам продвигать свои товары и услуги, увеличивать базу постоянных клиентов, а покупателям — получать дополнительную выгоду. Банки, выступающие посредниками, получают прибыль, выполняя посреднические услуги между участниками товарно-денежных отношений.

Он помогает продавцам продвигать свои товары и услуги, увеличивать базу постоянных клиентов, а покупателям — получать дополнительную выгоду. Банки, выступающие посредниками, получают прибыль, выполняя посреднические услуги между участниками товарно-денежных отношений.

Читать: Ростуризм объявил о старте продаж туров с кешбэком

Для чего нужен кешбэк

Бонусы по программам кешбэка могут начисляться в форме денег, баллов, миль, товаров и услуг (Фото: Shutterstock)

Для банков

Банковские организации и платежные системы заинтересованы в том, чтобы покупатели как можно чаще пользовались кредитными и дебетовыми картами. Даже при условии, что они делятся комиссией друг с другом, а часть возвращают пользователю, это увеличивает их прибыль. В противном случае, если покупатель будет предпочитать наличные расчеты, они не получат ничего.

Кроме того, если потребители будут перерасходовать лимит по кредиткам из-за привлекательности кешбэка, то банки будут получать процентные выплаты за просроченные платежи.

Банковские карты с кешбэком в большинстве случаев имеют ежегодную комиссию, что обеспечивает дополнительный доход компаниям, выпускающим их.

«Предоставление кешбэка на продукты — это принятая практика на нашем рынке, банки делают это для удержания, привлечения клиента, а также сохранения его лояльности. Это компенсируется интерчейнджем, который банки получают от платежных систем, или за счет продажи других банковских продуктов», — рассказали о механике кешбэка в пресс-службе Тинькофф Банка.

Для покупателей

Покупатели, получающие кешбэк, частично возвращают средства и могут потратить их на другие покупки или инвестировать, направив на вклад под процент или вложив в другие финансовые инструменты.

Пользователям кредитных карт с кешбэком следует тщательно следить за тратами, чтобы желание получить большую сумму возврата не стало самоцелью и не привело к необходимости погашать кредиты с процентом, который превысит кешбэк.

Если есть лимит кешбэка и при этом по кредитной карте назначена годовая комиссия, то также следует произвести расчет и оценить привлекательность кешбэка. Например, годовой лимит кешбэка в ₽5 тыс., а годовая комиссия за обслуживание карты в ₽4 тыс. позволят потребителю получить выгоду только в размере ₽1 тыс.

Плюсом участия в программах кешбэка можно считать возможность его увеличения при соблюдении дополнительных условий. Например, если сервис или банки увеличивают процент кешбэка с каждой новой покупкой.

Для продавцов

Продавцам товаров и услуг предоставление кешбэка позволяет использовать такие программы в качестве рекламного канала, сформировать лояльную аудиторию и расширить базу постоянных покупателей.

Как работает кешбэк

Кешбэк является маркетинговым инструментом для повышения лояльности клиентов с помощью бонусных программ (Фото: Shutterstock)

Деньги

Количество денег, которые можно получить в качестве кешбэка, обычно указывается в качестве процента от суммы покупок.

По банковским картам распространены следующие виды кешбэка:

- кешбэк по фиксированной ставке — процент начисляется на все виды трат. На российском рынке банковских услуг процент, который выплачивается на любые покупки по картам, обычно варьируется в пределах 1–2%;

- многоуровневая ставка кешбэка — размер процента зависит от суммы годовых (месячных, квартальных) расходов. Например, если в месяц человек потратит по карте ₽5 тыс., то ставка кешбэка будет равна 0,5%, а если месячный расход превысит ₽5 тыс., то ставка кешбэка будет рассчитана в размере 1%;

- кешбэк по типу трат — разные ставки кешбэка в зависимости от того, на что потрачены деньги. Например, банк предлагает ежемесячно (ежеквартально, ежегодно) повышенный кешбэк на конкретные товары или расходы в определенных магазинах.

В кешбэк-сервисах размер процента зависит от производителей товаров и услуг. Он может достигать 90%, но, как правило, такие акции бывают разовыми и имеют ограничения.

Начисление денежных средств по программам кешбэка в случае с банковскими продуктами происходит на ту же карту, с которой происходила оплата. В кешбэк-сервисах возврат средств можно оформить через вывод денег на банковские карты, привязанные к аккаунту, баланс мобильного телефона, электронные кошельки.

РБК Pro: Как новому продукту привлечь 200 тыс. пользователей — опыт Cashbe

Баллы

Начисление кешбэка баллами в классическом понимании не является возвратом наличных средств. Основным отличием от кешбэка деньгами является то, что баллы могут не равняться аналогичной сумме в денежных единицах. Например, 1 балл = 1 копейке, а не ₽1, и потратить их можно только в заданных границах — на конкретные товары и услуги в строгий промежуток времени. Конечно, есть программы с вечно несгораемыми баллами, но всегда есть вероятность, что человек может забыть о хранящихся у него баллах. Тогда как деньги на карте точно будут потрачены туда, куда хочет участник программы.

Конечно, есть программы с вечно несгораемыми баллами, но всегда есть вероятность, что человек может забыть о хранящихся у него баллах. Тогда как деньги на карте точно будут потрачены туда, куда хочет участник программы.

В категорию кешбэка стали относить программы с возвратом покупателям баллов, миль и даже товаров (Фото: Shutterstock)

Мили

Авиакомпании, другие компании-перевозчики и банки выпускают кобрендинговые банковские карты, по которым кешбэк за покупки начисляется милями. Потратить бонусы такого вида можно на покупку авиа- и железнодорожных билетов, оплату проживания в гостиницах, медицинские страховки на время путешествий, аренду автомобилей, покупки в Duty Free и т. д. Карты с кешбэком милями зачастую включают дополнительные привилегии для клиентов. Например, доступ к залам Priority Pass, безлимитный интернет в роуминге, бесплатный трансфер до аэропорта и т. п. Мильные карты могут представлять интерес для часто путешествующих людей или имеющих конкретную дату и цель поездки, в противном случае человек может не найти возможности потратить мили, тогда как с кешбэком деньгами такой вопрос решается сам собой.

п. Мильные карты могут представлять интерес для часто путешествующих людей или имеющих конкретную дату и цель поездки, в противном случае человек может не найти возможности потратить мили, тогда как с кешбэком деньгами такой вопрос решается сам собой.

Товары или услуги

Некоторые поставщики относят в категорию кешбэка также акции, по которым они дарят еще один такой же товар или услугу. Например, каждая пятая стрижка в салоне красоты делается бесплатно, при покупке двух пицц — третья в подарок. Такие акции нельзя считать полноценно относящимися к кешбэку, так как они не предполагают обмен подарочных товаров и услуг на деньги, но тем не менее позволяют экономить и выгодны постоянным клиентам.

Читать: Матвиенко выступила против использования слов «кешбэк» и «перформанс»

Как получить кешбэк

Кешбэк позволяет повысить лояльность клиентов и сделать их постоянными покупателями (Фото: Shutterstock)

Финансовый советник, автор онлайн-школы по управлению личными финансами и инвестициями Катерина Путилина обращает внимание, что кешбэк можно получить двумя способами:

- пользуясь банковской картой, по которой в рамках программы лояльности банк начисляет кешбэк — бонусы в рублях, которые можно потратить где угодно или обналичить;

- зарегистрировавшись в одном из кешбэк-сервисов, скачав его приложение на телефон или установив его расширение на компьютер/ноутбук.

Проанализируйте траты

Подсчитать, сколько денег расходуется на те или статьи, можно с помощью специальных программ ведения личного бюджета, вручную или воспользовавшись автоматическими виджетами в приложениях банков. Правда, в последнем случае придется свести воедино данные по картам разных банков. По итогам такого анализа следует искать предложения банков или кешбэк-сервисов, которые дают наибольший процент кешбэка по тем категориям, где ваши траты наиболее ощутимы.

Сравните предложения банков

Наиболее удобный кешбэк по банковским картам можно найти с помощью специальных рейтинговых сайтов, которые агрегируют данные по всем актуальным и свежим предложениям банков. Если вы не планируете менять кредитную организацию только ради кешбэка, то нелишним будет регулярно проверять предложения банка, клиентом которого уже являетесь. Для тех, у кого уже есть карта с кешбэком, банк может предлагать поменять категории с повышенным кешбэком — не стоит отказываться от возможности получить дополнительный доход.

РБК Pro: Офлайн не резиновый: когда крупному ретейлу нужен маркетплейс

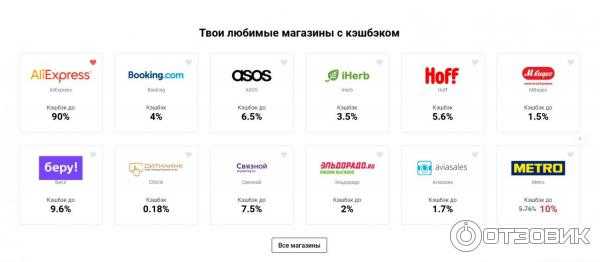

Пользуйтесь онлайн-сервисами кешбэка

Онлайн-сервисы кешбэка могут использоваться как в дополнение к подобным картам, так и как отдельный канал возврата расходов на те или иные покупки. Например, расплатившись картой, по которой предусмотрен фиксированный кешбэк на любые товары, а затем загрузив чек с этой же покупкой в кешбэк-сервис, можно получить бонусы дважды.

Как выбрать кешбэк-сервис

Кешбэк-сервисами можно воспользоваться, зарегистрировавшись на их интернет-страницах или установив приложения из Google Play или АppStore.

«При выборе кешбэк-сервиса можно ориентироваться на их рейтинг, а можно скачать несколько, попробовать, что вам удобнее и где для вас выгоднее. Кому-то важен минимальный порог вывода, кому-то наличие широкого перечня магазинов или повышенный кешбэк на отдельные товары. Поэтому только тестировать и смотреть, что подходит именно вам», — советует Екатерина Путилина.

Как пользоваться кешбэком

Анализ собственных трат и учет комиссий за обслуживание позволит выбрать наиболее выгодную форму или программу кешбэка (Фото: Shutterstock)

Перед оформлением карты с кешбэком следует обратить внимание на стоимость обслуживания, так как если вы не будете с карты тратить деньги, а за обслуживание с вас снимут по полной программе, то в итоге ни возврата, ни дополнительного дохода владелец карты не получит, рекомендует эксперт по инвестициям и личным финансам Игорь Файнман.

«За обслуживание карты банк, возможно, будет брать комиссию, а кешбэк будет возвращаться, например, только по одной категории трат: заправка автомобиля или посещение ресторана. А если вы привыкли за ГСМ платить наличными или с карты топливной компании, то расходы на кешбэк будут совершенно не оправданы. Или другая крайность: наличие возврата может спровоцировать вас на дополнительные траты. Когда деньги в наличности, то контролировать их гораздо эффективнее», — объясняет эксперт.

Когда деньги в наличности, то контролировать их гораздо эффективнее», — объясняет эксперт.

В сухом остатке — любой финансовый инструмент полезен, если вы умеете его использовать. «Нужно сначала оценить свои возможности, посчитать потенциальные издержки и только после этого поставить подпись под договором», — заключил Игорь Файнман.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Зачем банкам кэшбэк? — KP.RU

Комсомольская правда

Результаты поиска

ЭкономикаБИЗНЕС-ПРЕСССпецпроекты

19 декабря 2018 1:00

Спрашивали? Отвечаем!

Вопрос:

— В последний год все банки стали предлагать карты с кэшбэком. Причем очень много щедрых условий – до 10–25% от суммы покупки. Зачем это банкам? В чем подвох? Разъясните, пожалуйста.

Причем очень много щедрых условий – до 10–25% от суммы покупки. Зачем это банкам? В чем подвох? Разъясните, пожалуйста.

Андрей, 37 лет (Москва)

Отвечает Юлия Маторина, руководитель по развитию банковских карт и программ обслуживания Промсвязьбанка:

Что такое кэшбэк?

Начнем с того, что кэшбэк может быть разным. В классическом варианте кэшбэк – это когда банк возвращает держателю карты деньгами часть суммы покупки, совершенной по карте. Сейчас понятие кэшбэк стало пониматься шире: банки могут возвращать не деньги, а начислять мили, бонусы, рубли и прочие различные благодарности в процентах от совершенных транзакций. Если это не начисление «живыми» деньгами, то потратить бонусы также можно различными способами: обменять на рубли либо потратить в каких-то определенных магазинах, по определенному курсу, а также обменять на скидку. В обоих случаях это называется кэшбэком и может быть очень выгодным для клиента.

Зачем это банку?

Банк готов платить за лояльность клиента. Ведь если карта выгодная, он, скорее всего, будет пользоваться ею как можно больше. Рассчитывая на кэшбэк, клиенты будут переводить в выбранный банк свою зарплату и пользоваться прочими услугами банка, например, открывать вклады или брать кредиты. Да еще и заработает «сарафанное радио». Клиенты порекомендуют классный продукт своим друзьям, коллегам, а это является бесплатной рекламой. Конкуренция между банками очень высока, поэтому дополнительные преимущества, фишки, дающие выгоду клиентам, становятся необходимым условием.

Но условия бывают уж очень щедрые. В чем выгода?

Кэшбэк выгоден для банка, иначе банки не пользовались бы этим инструментом.

Во-первых, клиенты не снимают наличные, а расплачиваются картой, а за проведение безналичных операций банк получает дополнительные комиссии от платежных систем.

Во-вторых, средства, лежащие на счетах клиентов, банки могут использовать для получения дополнительной прибыли.

И в-третьих, банк может взаимодействовать с разными торговыми точками, в которых клиент за покупки будет получать повышенный кэшбэк, который можно потратить также только в этой точке. Для магазина это увеличение оборота, среднего чека, количества покупок, а значит, и прибыли, а для банка – повышение лояльности клиента и интересный продукт для клиента. Расходы на кэшбэк в данном случае оплачивает торговая точка, а банк не платит ничего. Также у банка могут быть магазины-партнеры или даже целая партнерская сеть. За покупки в этих магазинах клиентам дается космический кэшбэк до 50%. Магазин готов давать за покупки по картам банка скидку за свой счет. Это может быть нужно для раскрутки и создания потока новых клиентов.

Возрастная категория сайта 18+

Сетевое издание (сайт) зарегистрировано Роскомнадзором, свидетельство Эл № ФС77-80505 от 15 марта 2021 г.

ГЛАВНЫЙ РЕДАКТОР — НОСОВА ОЛЕСЯ ВЯЧЕСЛАВОВНА.

ШЕФ-РЕДАКТОР САЙТА — КАНСКИЙ ВИКТОР ФЕДОРОВИЧ.

АВТОР СОВРЕМЕННОЙ ВЕРСИИ ИЗДАНИЯ — СУНГОРКИН ВЛАДИМИР НИКОЛАЕВИЧ.

Сообщения и комментарии читателей сайта размещаются без предварительного редактирования. Редакция оставляет за собой право удалить их с сайта или отредактировать, если указанные сообщения и комментарии являются злоупотреблением свободой массовой информации или нарушением иных требований закона.

АО «ИД «Комсомольская правда». ИНН: 7714037217 ОГРН: 1027739295781 127015, Москва, Новодмитровская д. 2Б, Тел. +7 (495) 777-02-82.

Исключительные права на материалы, размещённые на интернет-сайте www.kp.ru, в соответствии с законодательством Российской Федерации об охране результатов интеллектуальной деятельности принадлежат АО «Издательский дом «Комсомольская правда», и не подлежат использованию другими лицами в какой бы то ни было форме без письменного разрешения правообладателя.

Приобретение авторских прав и связь с редакцией: kp@kp. ru

ru

Что такое кэшбэк и как он работает?

Какие карты предлагают кэшбэк?

Существует множество различных типов карт, которые предлагают кэшбэк. Традиционно преимущество кредитной карты, некоторые дебетовые карты теперь также предлагают кэшбэк. Доступные вам типы карт зависят от определенных критериев, таких как место жительства, размер вашего дохода и т. д. С N26 кэшбэк доступен для всех карточных платежей, совершенных со счетов N26 Business.

Предлагает ли N26 кэшбэк?

Да, N26 предлагает кэшбэк 0,1% для аккаунтов Business Standard, Smart и You. Счета Business Metal получают кэшбэк в размере 0,5%. Кроме того, все владельцы премиум-аккаунтов N26 получают специальные скидки с партнерами благодаря N26 Perks.

Как работает кредитная карта с кэшбэком?

Кредитная карта с кэшбэком возвращает вам небольшой процент от потраченных вами денег в определенных ситуациях. По большей части деньги для этого поступают из доходов, которые компании-эмитенты кредитных карт получают от розничных продавцов. Точно так же, как потребители должны платить проценты и другие сборы по кредитной карте, розничные торговцы также должны платить комиссию, известную как комиссия за обмен. Затем компания, выпускающая кредитные карты, делится процентом дохода от этих комиссий с потребителем в качестве стимула для того, чтобы иметь там свои счета. Этот процент обычно собирается автоматически, и затем его можно использовать при будущих покупках.

По большей части деньги для этого поступают из доходов, которые компании-эмитенты кредитных карт получают от розничных продавцов. Точно так же, как потребители должны платить проценты и другие сборы по кредитной карте, розничные торговцы также должны платить комиссию, известную как комиссия за обмен. Затем компания, выпускающая кредитные карты, делится процентом дохода от этих комиссий с потребителем в качестве стимула для того, чтобы иметь там свои счета. Этот процент обычно собирается автоматически, и затем его можно использовать при будущих покупках.

Что означает кэшбэк по кредитной карте?

Кэшбэк по кредитной карте означает, что вы получите определенный процент от денег обратно, когда будете тратить деньги по карте. Процент может варьироваться в зависимости от компании, выпускающей вашу карту, но обычно он находится в диапазоне от 0,5% до 3%.

Что такое кэшбэк по дебетовой карте?

Кэшбэк по дебетовой карте — это та же концепция, что и кешбэк по кредитной карте — каждый месяц вы будете получать процент от потраченных средств в виде кэшбэка или бонусных баллов. Единственная разница в том, что вместо того, чтобы делать покупки в кредит, вы тратите деньги прямо со своего банковского счета.

Единственная разница в том, что вместо того, чтобы делать покупки в кредит, вы тратите деньги прямо со своего банковского счета.

Можно ли делать кэшбэк через Apple Pay?

Да, вы можете получать кэшбэк с помощью Apple Pay, если карта, прикрепленная к вашему Apple Pay, в первую очередь предлагает кэшбэк. Ваша обычная политика кэшбэка по-прежнему будет применяться, если вы платите с помощью Apple Pay, а не физической карты.

Можно ли получить кэшбэк через Google Pay?

Как и в Apple Pay, совершение покупок с помощью Google Pay по-прежнему позволит вам получать кэшбэк, если карта, привязанная к вашей учетной записи Google Pay, уже предлагает кэшбэк. Неважно, совершаете ли вы транзакции с помощью Google Pay или физической карты — вы все равно получите все вознаграждения.

Кэшбэк бесплатные деньги?

Да и нет. Когда вы совершаете покупки, которые обычно совершаете в любом случае, кешбэк может ощущаться как бесплатные деньги. Однако вы получаете кэшбэк только в обмен на покупку чего-либо в первую очередь, поэтому с этим связаны затраты. Большинство бонусных карт также взимают ежемесячную или ежегодную комиссию, что является еще одной статьей расходов на кэшбэк. Тщательно подумайте о расходах, связанных с любыми программами кэшбэка, которые вы рассматриваете. Оцените, сколько кэшбэка вы, вероятно, заработаете, не выходя за рамки вашего обычного бюджета! — а затем определите, стоит ли вам стоимость программы.

Однако вы получаете кэшбэк только в обмен на покупку чего-либо в первую очередь, поэтому с этим связаны затраты. Большинство бонусных карт также взимают ежемесячную или ежегодную комиссию, что является еще одной статьей расходов на кэшбэк. Тщательно подумайте о расходах, связанных с любыми программами кэшбэка, которые вы рассматриваете. Оцените, сколько кэшбэка вы, вероятно, заработаете, не выходя за рамки вашего обычного бюджета! — а затем определите, стоит ли вам стоимость программы.

Что такое кэшбэк бонус?

Кэшбэк-бонус — это другое название любой программы поощрения кешбэка, будь то баллы, накопленные на кредитной карте, или кэшбэк, выплачиваемый прямо на ваш банковский счет.

Как активировать кэшбэк?

Чтобы активировать кэшбэк, вам сначала нужно убедиться, что ваша кредитная или дебетовая карта поддерживает кэшбэк. Если это не так, вам придется найти тот, который делает, и открыть новую учетную запись. В большинстве случаев функция кэшбэка активируется автоматически при открытии такого счета.

В большинстве случаев функция кэшбэка активируется автоматически при открытии такого счета.

Как работает кэшбэк?

Для потребителя процесс кэшбэка очень прост. Подпишитесь на кредитную карту или банковский счет, который предлагает бонусы кэшбэка. Затем, когда вы совершаете платежи или покупки, ваши кэшбэк-вознаграждения должны собираться автоматически. Ознакомьтесь с условиями вашей конкретной программы, чтобы узнать больше.

Кто выплачивает кэшбэк?

Это зависит от того, какой тип программы вы выберете. В программе кэшбэка по кредитным картам кэшбэк обычно происходит за счет комиссий, которые розничные продавцы платят компании-эмитенту кредитных карт. Затем компания, выпускающая кредитные карты, делится частью этого дохода с клиентом. По дебетовой карте банк выплачивает кэшбэк клиенту напрямую. Однако особенности могут варьироваться от банка к банку.

Как работает кэшбэк в магазине?

Кэшбэк в магазине сильно отличается от программ кэшбэка по кредитным или дебетовым картам. Это относится к буквальным наличным деньгам, которые вы запрашиваете, когда расплачиваетесь в супермаркете своей кредитной или дебетовой картой. Вы можете запросить 20 евро наличными, и кассир добавит их к вашей сумме, передав вам купюру в 20 евро вместе с квитанцией. Это помогает продуктовому магазину не иметь дело со слишком большим количеством наличных на месте и избавляет вас от похода к банкомату.

Это относится к буквальным наличным деньгам, которые вы запрашиваете, когда расплачиваетесь в супермаркете своей кредитной или дебетовой картой. Вы можете запросить 20 евро наличными, и кассир добавит их к вашей сумме, передав вам купюру в 20 евро вместе с квитанцией. Это помогает продуктовому магазину не иметь дело со слишком большим количеством наличных на месте и избавляет вас от похода к банкомату.

Кредитные карты с кэшбэком | MoneyHelper

Кредитные карты с кэшбэком дают вам возможность заработать наличные деньги, которые вы тратите, возвращая вам процент от того, что вы тратите, или начисляя вам призовые баллы. Они имеют смысл только в том случае, если вы полностью погашаете остаток каждый месяц и никогда не превышаете свой лимит. В противном случае проценты, которые вы платите, перевешивают вознаграждение.

Что в этом руководстве

- Что такое кэшбэк?

- Как работает кэшбэк?

- Когда кредитные карты с кэшбэком — хорошая идея

- Не пользуйтесь

- Комиссии по кредитным картам с кэшбэком

- Ваши привычки расходов

- Золотое правило кредитных карт с кэшбэком

- Подробнее о кредитных картах с кэшбэком

Что такое кэшбэк?

Когда вы что-то покупаете, вы получаете процент от суммы, которую вы заплатили. Это означает, что кэшбэк — это способ получить деньги за вещи, которые вы покупаете — думайте об этом как о скидке или поощрении. Обычно это функция кредитных карт, но некоторые текущие счета также предлагают кэшбэк.

Это означает, что кэшбэк — это способ получить деньги за вещи, которые вы покупаете — думайте об этом как о скидке или поощрении. Обычно это функция кредитных карт, но некоторые текущие счета также предлагают кэшбэк.

Кэшбэк часто предлагается за определенные покупки, такие как топливо или счета. Но многие провайдеры теперь предлагают кэшбэк за все, что вы покупаете.

Наверх

Как работает кэшбэк?

Если кредитная карта выплачивает 1% кэшбэка за все покупки, вы можете заработать 50 фунтов стерлингов, если ваши ежегодные расходы составляют 5000 фунтов стерлингов. Но убедитесь, что вы полностью погашаете свой баланс каждый месяц, иначе процентные платежи почти наверняка перевесят преимущества.

Каждый раз, когда вы используете карту, вы возвращаете процент от потраченных средств в виде кэшбэка.

Например, если по вашей карте выплачивается кэшбэк в размере 2%, и вы тратите в магазине 100 фунтов стерлингов, вы заработаете 2 фунта стерлингов.

Кэшбэк обычно выплачивается ежегодно, хотя по некоторым картам кэшбэк выплачивается ежемесячно.

Большинство карт с кэшбэком зачисляют сумму, которую вы заработали, в свою выписку, уменьшая счет по кредитной карте. Некоторые карты отправляют кэшбэк на банковский счет, чтобы вы могли потратить его или конвертировать в баллы или ваучеры.

Наградные баллы обычно можно обменять, когда у вас будет достаточно очков, чтобы претендовать на «награду».

Кэшбэк-карты бывают разных форм:

- Некоторые просто выплачивают фиксированную ставку кэшбэка, независимо от того, сколько вы тратите или где вы их тратите.

- Другие выплачивают многоуровневый кэшбэк в зависимости от того, сколько вы тратите. Например, 0,5%, если вы тратите менее 6000 фунтов стерлингов в год, и 1%, если вы тратите больше. Будьте осторожны, это не соблазнит вас потратить больше, чем вы можете себе позволить с комфортом погасить.

- Некоторые карты предлагают разные ставки кэшбэка в зависимости от того, на что вы тратите деньги. Например, 1% на деньги, потраченные в супермаркетах, 2% на деньги, потраченные в универмагах, и 3% на деньги, потраченные на энергию.

Например, 1% на деньги, потраченные в супермаркетах, 2% на деньги, потраченные в универмагах, и 3% на деньги, потраченные на энергию.

Например, 1% на деньги, потраченные в супермаркетах, 2% на деньги, потраченные в универмагах, и 3% на деньги, потраченные на энергию.Наверх

Когда кредитные карты с кэшбэком — хорошая идея

Если вы ежемесячно полностью оплачиваете счет по кредитной карте, кредитные карты с кэшбэком могут стать отличной идеей. Это потому, что вы получаете вознаграждение за то, что тратите деньги, которые вы бы потратили в любом случае.

Если вы не всегда полностью оплачиваете счет по кредитной карте, кредитные карты с кэшбэком — не лучший выбор.

Несмотря на то, что вы получаете кэшбэк за свои расходы, обычно он меньше, чем проценты, взимаемые с вашего непогашенного долга.

Наверх

Не пользуйтесь

Поставщики карт могут попытаться убедить вас взять кредитную карту с кэшбэком, придумывая всевозможные сценарии, в которых вы заработаете небольшое состояние в виде кэшбэка.

Например, они могут использовать ваши расходы на топливо или обед на работе в качестве примера, чтобы побудить вас увеличить общие расходы и, следовательно, кэшбэк, который вы можете получить с карты.

Смысл этого в том, чтобы побудить вас изменить свои привычки в отношении расходов и использовать кредитную карту с кэшбэком, когда вы могли бы использовать наличные или дебетовую карту.

Если вы не воспользуетесь кредитной картой с кэшбэком, вы не увидите обещанных вам преимуществ.

Если вам неудобно платить кредитной картой за эти вещи или вы боитесь залезть в долги, не берите карту.

Если у вас есть карта с кэшбэком, не поддавайтесь искушению потратить больше только для того, чтобы заработать кэшбэк или призовые баллы.

Наверх

Комиссии по кредитным картам с кэшбэком

Перед получением кредитной карты с кэшбэком следует помнить, что вам, возможно, придется платить годовую или ежемесячную плату за карту.

Обычно они варьируются от нескольких фунтов в месяц до 25 фунтов стерлингов в год для некоторых карт.

Важно учитывать эту комиссию. Вы ежемесячно тратите по карте немного и не хотите увеличивать расходы? Тогда потенциально любой кэшбэк, который вы могли бы заработать, будет стерт комиссией.

Наверх

Ваши привычки расходов

Если вы хотите получить как можно больше кэшбэка, вам нужно изменить свои привычки расходов и как можно чаще использовать кредитную карту с кэшбэком.

Однако постарайтесь не рассматривать это как повод потратить больше, чем обычно, просто чтобы заработать больше кэшбэка.

Наверх

Золотое правило кредитных карт с кэшбэком

Всегда стремитесь погашать кредитную карту каждый месяц вовремя и в полном объеме. Если вы этого не сделаете, любые деньги, заработанные в виде кэшбэка, будут изъяты в виде причитающихся процентов или комиссий.