Что такое вклад и как в нем разобраться?

Что такое процент по вкладам?

Это сумма денег, которую банк платит Вам за пользование вашими денежными средствами. Для простоты расчётов используется понятие годовых процентных ставок, то есть прибыль, которую банк обязуется выплатить вкладчику после использования его денег в течение года. В зависимости от суммы вашего вклада и количества дней в месяце, начисленные проценты могут варьироваться.

Какой вид процентного начисления выгоднее?

Существуют следующие виды процентных ставок:

Простая процентная ставка (также известная как номинальная)

Простые проценты — это проценты, основанные на сумме вклада.

Например, Вы открыли вклад в размере 1 млн. сум по простой процентной ставке 18% годовых на 2 года:

- через год у Вас будет 1 180 000 сум

- по истечению срока общая сумма составит 1 360 000 сум, то есть проценты начисляются только на 1 млн.

сум.

сум.

сум.

сум.Проценты (прибыль) по вкладу высчитываются по следующей формуле:(сумма вклада / 100%) * процентная ставка * период вклада (кол-во месяцев)/12

|

|

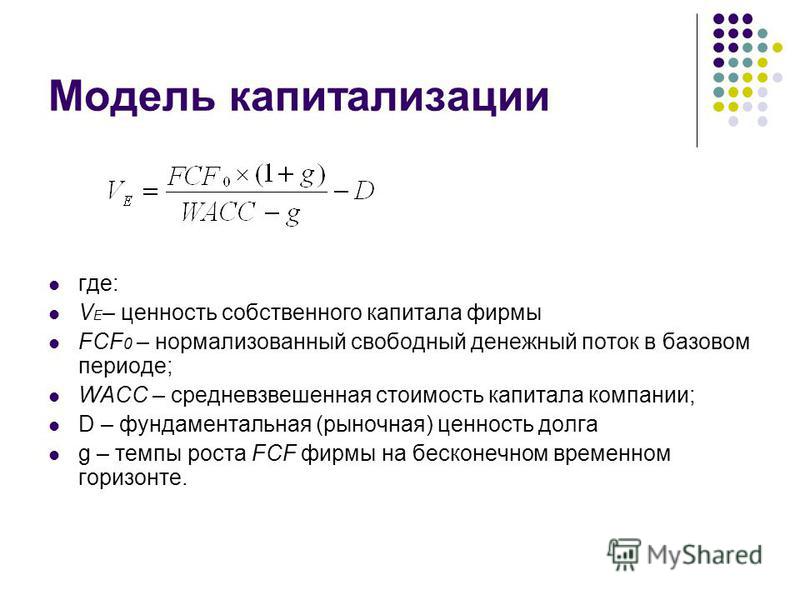

Сложная процентная ставка (капитализация)

Капитализация процентов предусматривает присоединение начисленных процентов к основной сумме вклада с определенной периодичностью (ежемесячно, ежеквартально, ежегодно).

Например, Вы открыли вклад на 1 млн. сум на условиях начисления сложных процентов (годовая капитализация) в размере 18% годовых на 2 года:

- через год у Вас будет 1 180 000 сум

- по истечению второго года Вы получите 1 392 400 сум, поскольку 18% будет применяться к 1 180 000 сум, а не к первоначальной сумме 1 млн. сум.

Проценты (прибыль) по вкладу высчитываются по следующей формуле:

|

|

Посчитать примерную прибыль от размещения вклада в зависимости от суммы, срока размещения вклада и способа начисления процентов можно с помощью Депозитного калькулятора, на веб-сайте или в мобильном приложении банка, а также обратившись к банковскому работнику.

Важно! Банки не имеют права менять процентные ставки и способ начисления дохода до момента истечения срока договора вклада.

Владелец вклада. Вы также можете передать право распоряжаться своим вкладом по доверенности указанным в ней третьим лицам. Такую доверенность оформляют у нотариуса.

Кто может распоряжаться вкладом?

Что такое вклад и как в нем разобраться?

Вклад — это размещение денежных средств в банк на определенный срок (срочность) под проценты либо без них.

Какие виды вкладов существуют?

В Узбекистане наиболее распространенными видами вкладов являются:

- вклады до востребования.

- срочные вклады (вклады на определенный срок — 3, 6, 9 месяцев, год и более). В данном случае сумма вклада будет возвращена после истечения срока, указанного в договоре, заключенном между банком и Вами. Начисленные проценты могут быть выплачены как в течение срока вклада (ежемесячно, ежеквартально и т.д.), так и по его истечению.

- сберегательные вклады

В чем преимущество вклада как финансового актива?

Срочные и сберегательные вклады — надежный способ не только сохранить, но и приумножить сбережения. Вы передаете некоторую сумму в банк, а банк выплачивает Вам проценты за то время, пока ваши средства хранятся у него.

Вы передаете некоторую сумму в банк, а банк выплачивает Вам проценты за то время, пока ваши средства хранятся у него.

Например, если разместить средства во вкладе в банке по процентной ставке 18% годовых при годовой инфляции в 14%, то помимо защиты денежных средств от инфляции, Вы получаете доход в 4%. Еще одним немаловажным фактором является государственная гарантия сохранности вкладов.

Помните! В случае отзыва у банка лицензии государством гарантируется выплата возмещения по вкладам граждан в банках в полном объеме независимо от размера и валюты вклада.

Что означает срок (

срочность) вкладов?Срочность вклада – это установление в договоре, составленном между вкладчиком и банком, определенного срока хранения ваших денежных средств в банке. После завершения срока вклада банк обязан вернуть денежные средства вкладчику.

У каждого банка свои условия досрочного изъятия, которые прописываются в договоре между банком и Вами.

У каждого банка свои условия досрочного изъятия, которые прописываются в договоре между банком и Вами.Что такое процент по вкладам?

Это сумма денег, которую банк платит Вам за пользование вашими денежными средствами. Для простоты расчётов используется понятие годовых процентных ставок, то есть прибыль, которую банк обязуется выплатить вкладчику после использования его денег в течение года. В зависимости от суммы вашего вклада и количества дней в месяце, начисленные проценты могут варьироваться.

Какой вид процентного начисления выгоднее?

Существуют следующие виды процентных ставок:Простая процентная ставка (также известная как номинальная)

Простые проценты — это проценты, основанные на сумме вклада.

Например, Вы открыли вклад в размере 1 млн. сум по простой процентной ставке 18% годовых на 2 года:

- через год у Вас будет 1 180 000 сум

- по истечению срока общая сумма составит 1 360 000 сум, то есть проценты начисляются только на 1 млн. сум.

сум.

сум.Проценты (прибыль) по вкладу высчитываются по следующей формуле:(сумма вклада / 100%) * процентная ставка * период вклада (кол-во месяцев)/12

| |

Сложная процентная ставка (капитализация)

Капитализация процентов предусматривает присоединение начисленных процентов к основной сумме вклада с определенной периодичностью (ежемесячно, ежеквартально, ежегодно).

Например, Вы открыли вклад на 1 млн. сум на условиях начисления сложных процентов (годовая капитализация) в размере 18% годовых на 2 года:

- через год у Вас будет 1 180 000 сум

- по истечению второго года Вы получите 1 392 400 сум, поскольку 18% будет применяться к 1 180 000 сум, а не к первоначальной сумме 1 млн. сум.

Проценты (прибыль) по вкладу высчитываются по следующей формуле:Сумма вклада * (1+ процентная ставка по вкладу/100%) период вклада (кол-во месяцев)/12 — сумма вклада

| |

Важно! Банки не имеют права менять процентные ставки и способ начисления дохода до момента истечения срока договора вклада.

Кто может распоряжаться вкладом?

Владелец вклада. Вы также можете передать право распоряжаться своим вкладом по доверенности указанным в ней третьим лицам. Такую доверенность оформляют у нотариуса.

Источник: finlit.uz

Похожие новости

07.01.2023

АКБ «Капиталбанк» станет частью экосистемы Uzum

07.10.2022

Отозваны лицензии у двух частных банков

Центральный Банк

23.09.2022

UZCARD второй раз с начала года приостановила работу с картами «Мир»

spot.uz

Какими могут быть условия по банковскому вкладу?

Последнее обновление: 18 ноя 2021 17:05

Банковские вклады могут иметь определенные условия при размещении средств.

Банк либо устанавливает рамки количества денежных средств на счету, либо позволяет делать вклад без ограничений. Данное ограничение направлено на обеспечение сохранности вклада. Банки могут открыть онлайн-вклады с минимальной суммы, достаточно установить мобильное приложение интересующего банка. Не волнуйтесь если у вас нет банковской карты интересующего банка – открыть вклад можно привязав вашу основную карту любого банка.

Процентные ставкиВклад может предусматривать лестничное начисление процентов – процентная ставка будет меняться в различные периоды вклада. Также при досрочном закрытии вклада проценты могут исчисляться по определенным условиям. Проценты могут начисляться по простой процентной ставке, а могут по сложной (так называемая капитализация – это начисление процентов на проценты)

Советуем! Даже если ваш вклад не подразумевает капитализацию вы можете ее осуществлять вручную, увеличивая сумму вашего вклада каждый месяц. Так, процентами по депозиту, которые попадают вам каждый месяц на отдельный счет, можно дальше пополнять вклад.

Так, процентами по депозиту, которые попадают вам каждый месяц на отдельный счет, можно дальше пополнять вклад.

Начисленные проценты могут выдаваться ежемесячно либо по истечению срока размещения вклада.

Пополнение вкладаНекоторые вклады могут предусматривать ограничения на сумму дополнительных взносов и сроки, в течение которых можно их совершать. Пополнение вклада может быть ограничено по:

- минимальной сумме дополнительного взноса

- максимальному размеру увеличения вклада

- сроку от начала периода действия вклада

- сроку до окончания срока действия договора вклада

Вклады с частичным снятием обладают максимально гибкими условиями, позволяющими свободно управлять денежными средствами. Однако, банки могут установить ограничения на:

- максимальную сумму частичного снятия

- минимальную сумму частичного снятия

- минимальный неснижаемый остаток на счету

- общую сумму снятий в течение всего срока вклада;

- временной период возможности частичного снятия от всего срока вклада

В случае если вы решите закрыть свой вклад раньше срока, банк может удержать выплаченные проценты с основной суммы. В некоторых случаях за весь период размещения на депозите либо за последний месяц. Досрочное расторжение вклада без потери процентов возможно только в том случае, если в договоре банковского вклада прописана такая возможность.

В некоторых случаях за весь период размещения на депозите либо за последний месяц. Досрочное расторжение вклада без потери процентов возможно только в том случае, если в договоре банковского вклада прописана такая возможность.

деньги как капитал (Часть III)

В части I этого блога мы обсудили последствия предложенного нами «Бухгалтерского представления» денег применительно к законному платежному средству. Во второй части мы более подробно остановились на последствиях нового подхода, уделив особое внимание деньгам коммерческих банков. В этой части мы завершаем трактовку денег коммерческих банков, начиная с того места, где мы остановились, а именно с двойного (учетного) характера депозитов коммерческих банков (до востребования) как долга или собственного капитала .

Банковские депозиты: долг, капитал или и то, и другое…?

Эта двойная природа является стохастической , поскольку при выпуске каждая единица депозита может быть долговой (если с определенной вероятностью банк-эмитент получает запросы на конвертацию наличных денег или межбанковский расчет) и долевой (с дополнительной вероятностью). Столкнувшись с таким стохастическим двойным характером, коммерческий банк считает удобным обеспечить выданную единицу депозита суммой резервов, которая равна только ожидаемой стоимости соответствующего долгового события, а не полной стоимости выпущенной единицы депозита.

Столкнувшись с таким стохастическим двойным характером, коммерческий банк считает удобным обеспечить выданную единицу депозита суммой резервов, которая равна только ожидаемой стоимости соответствующего долгового события, а не полной стоимости выпущенной единицы депозита.

«Стохастический» относится к тому факту, что, ex ante, банк, создающий одну единицу депозита, ожидает (вероятностно), что только часть этой единицы будет преобразована в долг, в то время как оставшаяся часть (по-прежнему вероятностно) не будет подвергаться запросам на выдачу. конвертация или расчет. Доля долговых депозитов (или долевых депозитов в качестве дополнения) является стохастической переменной, на которую влияют поведенческие и институциональные факторы (например, привычки использования наличных денег или правила платежной системы), а также случайные события. Например, в периоды рыночного стресса доля долговых депозитов имеет тенденцию к увеличению, в то время как она имеет тенденцию к снижению, когда существует сильное доверие к экономике и банковской системе в частности. Политические и структурные факторы, которые укрепляют такое доверие (например, эластичность, с которой центральный банк предоставляет ликвидность системе, когда это необходимо, или механизм страхования вкладов), увеличивают долю депозитов в форме акций.

Политические и структурные факторы, которые укрепляют такое доверие (например, эластичность, с которой центральный банк предоставляет ликвидность системе, когда это необходимо, или механизм страхования вкладов), увеличивают долю депозитов в форме акций.

Этот аргумент очевиден применительно ко всей банковской системе, но он справедлив и для каждого отдельного банка, хотя и в разной степени, в зависимости от размера каждого банка для данной расчетной системы и использования наличных денег. 1 Из проведенного до сих пор обсуждения следует, что при прочих равных условиях стохастическая доля долговых депозитов для небольшого банка больше, чем для более крупного банка. И наоборот, чем крупнее банк, тем больше доля собственного капитала, содержащегося в его депозитных обязательствах.

Принципы бухгалтерского учета

Стохастическая двойная природа банковских денег согласуется с принципами общего бухгалтерского учета, определенными в Концептуальных основах финансовой отчетности , в которых излагаются концепции, лежащие в основе Международных стандартов финансовой отчетности (МСФО) . Согласно Фреймворку,

Согласно Фреймворку,

«Обязательство — это текущее обязательство организации по передаче экономического ресурса в результате прошлых событий». 2

И,

“ Финансовые отчеты представляют экономические явления в словах и числах. Чтобы быть полезной, финансовая информация должна не только представлять релевантные явления, но также должна представлять сущность явлений, которые она призвана представлять. Во многих случаях сущность экономического явления и его правовая форма совпадают. Если они не совпадают, предоставление информации только об организационно-правовой форме не будет достоверно отражать экономическое явление. 3 [выделено мной]

В свете этих определений депозиты до востребования представляют собой гибридный инструмент — частично заемный и частично доходный. Долговая часть относится к доле депозитов, которые (вероятно) будут конвертированы в банкноты по требованию или в резерв для расчетных целей, и отражает «существо» обязательства, лежащего в основе депозитного договора. Доходная часть, с другой стороны, относится к доле депозитов, которые (вероятно) никогда не будут конвертированы в банкноты или резервы, и отражает простую «юридическую форму», лежащую в основе депозитного договора. Эта доля депозитов является источником дохода. После накопления этот доход становится собственным капиталом.

Доходная часть, с другой стороны, относится к доле депозитов, которые (вероятно) никогда не будут конвертированы в банкноты или резервы, и отражает простую «юридическую форму», лежащую в основе депозитного договора. Эта доля депозитов является источником дохода. После накопления этот доход становится собственным капиталом.

Теперь, поскольку нет стандарта бухгалтерского учета, регулирующего гибридные инструменты доход-обязательство, применяются Международные стандарты финансовой отчетности (МСФО) 32 (в силу МСФО 8), которые предусматривают, что в контексте инструмента гибридного обязательства долговой компонент должен быть отделен из долевого. 4 Из такого разделения следует, что после определения долгового компонента остается компонент собственного капитала. 5 В случае депозитов доля депозитов, которая (вероятно) не будет преобразована в долг, представляет собой нераспределенную прибыль (то есть собственный капитал).

Применение МСФО (IAS) 32 — пример из учебника. Это означает, что в балансе банка-эмитента среди долгов должна отражаться только та доля депозитов, которая дает начало «вероятному» оттоку экономических выгод, а оставшаяся часть должна отражаться в отчете о прибылях и убытках как выручка. Более того, поскольку доля прибыли, относящаяся к этой выручке, не распределяется, она увеличит собственный капитал банка в его отчете о финансовом положении.

Это означает, что в балансе банка-эмитента среди долгов должна отражаться только та доля депозитов, которая дает начало «вероятному» оттоку экономических выгод, а оставшаяся часть должна отражаться в отчете о прибылях и убытках как выручка. Более того, поскольку доля прибыли, относящаяся к этой выручке, не распределяется, она увеличит собственный капитал банка в его отчете о финансовом положении.

Чтобы подтвердить обоснованность предложенного здесь подхода, рассмотрите МСФО (IAS) 37 (регулирующий резервирование рисков, сборы и условные обязательства). 6 Настоящий стандарт рассматривает в качестве долга все обязательства, подпадающие под определение «обязательств» в Концепции, то есть те, которые вызывают отток экономических выгод с вероятностью более 0,5. Ниже этого порога обязательство является условным обязательством и должно отражаться только в примечаниях к финансовым отчетам.

Вывод неизбежен: наличие юридических требований само по себе недостаточно для того, чтобы обязательство считалось долгом; существенным условием является вероятный отток экономических выгод. В случае с банковскими деньгами часть депозитов, не являющихся долгом, должна рассматриваться как доход, и, поскольку такой доход не отражается в отчете о прибылях и убытках, он представляет собой нераспределенную прибыль (или собственный капитал).

В случае с банковскими деньгами часть депозитов, не являющихся долгом, должна рассматриваться как доход, и, поскольку такой доход не отражается в отчете о прибылях и убытках, он представляет собой нераспределенную прибыль (или собственный капитал).

Заключение

Двойная природа денег коммерческих банков проистекает из способности банков создавать форму денег, которая лишь отчасти имеет природу долга. Важным следствием этого является то, что соответствующая доля депозитов, которые банки отражаются в балансе как «задолженность перед клиентами», приносит доход, очень похожий на сеньоражную ренту, извлекаемую государством за счет выпуска легальных денег (монет, банкнот и т. резервы центрального банка). Как обсуждалось в другом месте7, такой тип сеньоража представляет собой структурный элемент вычитания чистых реальных ресурсов из экономики с дефляционным воздействием на прибыль и/или заработную плату, последствиями распределения и трениями между капиталом и трудом, которые следует тщательно изучить.

Каталожные номера

Боссоне, Б. 2000. «Что делает банки особенными? Исследование банковского дела, финансов и экономического развития». Рабочий документ по исследованию политики 2408, Всемирный банк, Вашингтон, округ Колумбия.

———. 2001. «Теория контуров банковского дела и финансов». Журнал банковского дела и финансов 25 (5): 857–90.

———. 2017. «Сеньораж коммерческого банка: учебник для начинающих». Всемирный банк, Вашингтон, округ Колумбия.

1 Размер здесь относится к объему платежных транзакций, которые банк осуществляет через посредников, по отношению к общему количеству платежных транзакций в системе.

2 Раздел 4.26 Концептуальных основ.

3 Раздел 2.12 Концептуальных основ.

4 В частности, МСФО (IAS) 8 (разделы 10-11) требует, чтобы «при отсутствии МСФО, который конкретно применяется к операции, другому событию или условию, … руководство должно ссылаться на следующие источники и рассматривать их применимость. в порядке убывания:

в порядке убывания:

(a) требования МСФО, касающиеся аналогичных и связанных вопросов; и

(b) определения, критерии признания и концепции оценки активов, обязательств, доходов и расходов в Концепции».

5 См. МСБУ 32, Раздел 28 и др. . Примечательно, что в случае, регулируемом цитируемым стандартом, гибридный инструмент имеет двойную природу «обязательства-капитал», а не «обязательства-доход»; однако капитал и нераспределенная прибыль относятся к собственному капиталу. Вкратце, собственный капитал можно разделить, по крайней мере, на два основных компонента: капитал и другие доли собственности, с одной стороны, и нераспределенная прибыль, с другой. МСФО (IAS) 32 регламентирует разделение гибридных инструментов на часть, относящуюся к обязательствам, и часть, относящуюся к капиталу. На основании определений Концепции после идентификации компонента, признаваемого в качестве долгового обязательства, остаточный компонент относится на собственный капитал.

6 См. МСФО (IAS) 37, разделы 12-13, где проводится фундаментальное различие между прилагательным «вероятный» для долговых обязательств и прилагательным «возможный» для условных обязательств, подлежащих отражению в примечаниях к финансовой отчетности.

7 См. Bossone (2000, 2001 и 2017).

Учет кассовых операций | Wolters Kluwer

В приведенном выше примере, если кассовый счет главной книги не показывает сальдо в размере 3851,26 долларов США, вы должны отследить причину разницы.

Если ваша банковская выверка не сальдирована, вам необходимо найти ошибку или ошибки. Возможные причины ошибки банковского баланса включают:

- Неправильно добавлено общее количество непогашенных чеков. Дважды проверьте добавление общей суммы непогашенных чеков.

- Неверно добавлено общее количество депозитов в пути. Дважды проверьте добавление депозитов в пути.

- Баланс банка транспонирован. Вы начали с правильной суммы в верхней части выверки? Дважды проверьте, сравнив его с балансом на конец месяца в выписке по счету.

- Неспособность зарегистрировать все элементы клиринговой выписки по счету. Внимательно посмотрите на свою банковскую выписку. Есть ли какие-либо статьи, такие как различные банковские сборы или автоматические депозиты или снятие средств, которые не были зарегистрированы в ваших бухгалтерских книгах?

- Журналы добавлены неправильно. Дважды проверьте добавление денежных поступлений и денежных выплат.

- Не удалось зарегистрировать чек или депозит. Записали ли вы все чеки и депозиты в свои журналы? Это должно было быть очевидно, когда вы готовили списки депозитов в пути и непогашенных чеков.

- Неправильно записана сумма. Сравните каждую позицию в банковской выписке с записью в журнале для этой позиции. Вы ввели правильную сумму?

Вы начали с правильной суммы в верхней части выверки? Дважды проверьте, сравнив его с балансом на конец месяца в выписке по счету.

Вы начали с правильной суммы в верхней части выверки? Дважды проверьте, сравнив его с балансом на конец месяца в выписке по счету.Ведение журнала выплат наличных

Журнал выплат наличных средств — это место, где вы регистрируете операции по выплате наличных (или чеков). Это также может быть журнал покупок или журнал расходов.

Это также может быть журнал покупок или журнал расходов.

Хотя вы можете, если будете достаточно много искать, найти печатные журналы выплат наличных, мы настоятельно рекомендуем хранить этот журнал на своем компьютере или в облаке, как вы это делаете с большинством своих финансовых журналов. Ваше бухгалтерское программное обеспечение, вероятно, будет включать в себя некоторые типы журналов расходов и покупок, настраиваемых в соответствии с потребностями вашего бизнеса.

Использование учета по методу начисления и журналов расходования денежных средств

Если вы используете учет по методу начисления, как мы рекомендуем, вы будете фиксировать расходы в журнале расходования денежных средств в момент оплаты товаров или услуг или в журнале покупок, если вы покупаете в кредит.

Пример учета по методу начисления

Вы владелец универсального магазина. Вы покупаете у своего основного поставщика за счет товаров на общую сумму 7800 долларов США. Большая часть покупки приходится на инвентарь для перепродажи, но также включены канцелярские товары на сумму 100 долларов. Сделайте следующую запись в журнале покупок:

Большая часть покупки приходится на инвентарь для перепродажи, но также включены канцелярские товары на сумму 100 долларов. Сделайте следующую запись в журнале покупок:

В следующем месяце, после получения выписки от вашего поставщика, вы выписываете чек для оплаты своего счета. Сделайте следующую запись в журнале покупок:

Примеры журнала выплат наличными

Если вы являетесь розничным магазином, ваши записи в журнале могут выглядеть примерно так:

(Примечание. Все суммы в долларах округлены до ближайший доллар.)

- 2 февраля вы оплатили счет за электричество в размере 177 долларов.

- Также 2 февраля вы приобрели товарный инвентарь на счете у Ash Wholesale по цене 9 долларов США., 500.

- 5 февраля вы потратили 82 доллара на заправочной станции Аткинса, чтобы заправить свои транспортные средства бензином. Вы списываете все это со счета, который вы ведете в Atkins.

- 8 февраля вы выписываете чек на 9500 долларов в счет оплаты счета, полученного от Эша.

- 10 февраля вы выписываете чек на 82 доллара в сервисную станцию Atkins, чтобы рассчитаться там со своим счетом.

- По завершении этой страницы журнала вы должны заполнить все семь столбцов суммы. Поскольку вы используете систему учета с двойной записью, вы можете увидеть, все ли записи были записаны правильно. Проверьте, равна ли сумма дебетов сумме кредитов. Всего дебетов: 0 + 9,582 + 9500 + 82 + 177 = 19 341. Всего кредитов: 9 759 + 9 582 = 19 341.

Если сумма столбцов дебета не равна сумме столбцов кредита, у вас есть проблема, которую вы должны немедленно отследить. Возможно, вы ввели одну из сумм не в тот столбец. Возможно, вы просто неправильно добавили при подсчете итогов. Обычно легко определить ошибку, потому что дебет должен равняться кредиту для каждой транзакции.

В вашем журнале покупок может быть намного больше столбцов, чем в этом образце, потому что у вас, вероятно, будет больше классификаций расходов.

Поддержание мелкой денежной наличности и работа с дебиторской задолженностью

Почти все предприятия нуждаются в наличных деньгах для оплаты мелких, различных расходов. Самый простой способ сохранить эти деньги — использовать мелкий денежный фонд, если только у вашего бизнеса нет наличных денег от ежедневных транзакций.

Самый простой способ сохранить эти деньги — использовать мелкий денежный фонд, если только у вашего бизнеса нет наличных денег от ежедневных транзакций.

Если вы используете наличные деньги из дневных квитанций для небольших расходов, обязательно точно записывайте все наличные, взятые из кассы, и подготовьте кассовый лист в конце дня, чтобы контролировать наличные деньги, выплаченные из кассы.

Шаги по созданию фонда мелкой наличности

- Начните фонд мелкой наличности, выписав чек в «Мелкую кассу». Обналичить чек.

- Физически поместите наличные деньги в ящик для мелкой наличности или ящик для мелкой наличности.

- Когда вы оплачиваете расходы из наличных денег, ведите подробный список всех расходов.

- Когда наличные почти закончатся, сложите расходы в подробном списке.

- Выпишите еще один чек в «Мелкую кассу» на общую сумму расходов. Этот чек должен пополнить фонд до первоначального баланса.

Как использовать фонд мелкой наличности

Предположим, вы решили создать фонд мелкой наличности для оплаты небольших расходов, которые вы не оплачиваете чеком или дебетовой картой. Вы чувствуете, что необходим мелкий наличный фонд в размере 100 долларов, поэтому вы выписываете чек на 100 долларов, подлежащий оплате «Мелкой наличности». Вы физически кладете 100 долларов в мелкую кассу. Сделайте следующую запись в журнале расходования денежных средств:

Вы чувствуете, что необходим мелкий наличный фонд в размере 100 долларов, поэтому вы выписываете чек на 100 долларов, подлежащий оплате «Мелкой наличности». Вы физически кладете 100 долларов в мелкую кассу. Сделайте следующую запись в журнале расходования денежных средств:

| Дебет | Кредит | |

| Мелкая наличность | 100 | |

| Наличные | | 100 |

Две недели спустя вы просматриваете кассу для мелких сумм и обнаруживаете, что осталось 25 долларов. Вы добавляете элементы, перечисленные в списке расходов, и с радостью обнаруживаете, что в сумме они составляют 75 долларов (25 + 75 = 100). Вы выписываете чек на сумму 75 долларов, подлежащий оплате в «Петти Кэш». Денежные средства помещаются в кассу мелкой кассы. Это пополняет фонд обратно до 100 долларов. Используя список мелких денежных расходов в качестве исходного документа, сделайте в журнале расхода денежных средств следующую запись:

| | Дебет | Кредит |

| Товары для офиса | 13. 20 20 | |

| Авто расходы | 39,00 | |

| Разное труд | 15.00 | |

| Разное расходы | 7,80 | |

| Денежные средства | | 75,00 |

Ящик для мелких денег или ящик должен быть заперт, когда он не используется. Только один человек должен иметь доступ к мелкой наличности, чтобы один человек нес за нее ответственность.

Что такое дебиторская задолженность

Дебиторская задолженность (часто сокращенно A/R) — это просто неоплаченные счета клиентов и любые другие деньги, причитающиеся вам от ваших клиентов. Сумма всех дебиторских задолженностей ваших клиентов указана в качестве текущих активов в вашем балансе.

Ваша бухгалтерская программа должна автоматически вести учет дебиторской задолженности для каждого клиента. Бухгалтерская книга дебиторской задолженности, которая также может использоваться как выписка по клиенту, служит записью расходов и платежей каждого клиента.

Ведение учета дебиторской задолженности

Когда клиент что-то покупает, вам необходимо:

- Зафиксировать продажу в журнале продаж и кассовых чеков. Этот журнал будет включать столбцы дебета и кредита дебиторской задолженности. Комиссионные продажи и платежи по счету вводятся в эти две колонки соответственно.

- Каждый день продажи в кредит, зарегистрированные в журнале продаж и денежных поступлений, проводятся по соответствующим счетам клиента в книге учета дебиторской задолженности. Это позволяет вам узнать не только общую сумму, которую вам должны все кредитные клиенты, но и общую сумму, которую должны каждому клиенту.

- Записи, сделанные в журнале продаж и денежных поступлений, также суммируются в конце месяца, и результаты отражаются на счете дебиторской задолженности в вашей главной книге. Этот счет является вашей дебиторской задолженностью «контрольный счет». «Контроль» означает, что после того, как все ваши проводки будут завершены, общая сумма остатков клиентов в книге дебиторской задолженности будет такой же, как и остаток на контрольном счете в главной книге. Если они не совпадают, вы можете сказать, что где-то в строке допустили ошибку.

Если они не совпадают, вы можете сказать, что где-то в строке допустили ошибку.

Если они не совпадают, вы можете сказать, что где-то в строке допустили ошибку.Если вы предоставляете кредит своим клиентам и ведете журнал продаж и кассовых поступлений вручную, убедитесь, что ваше бухгалтерское программное обеспечение интегрирует проводку в бухгалтерские книги дебиторской задолженности с записью операций продаж и кассовых поступлений автоматически. Называемая системой «одной записи», эта экономия времени также снижает вероятность ошибок публикации.

Ведение книги учета дебиторской задолженности

Вы должны вести счет книги учета дебиторской задолженности для каждого клиента, которому вы предоставляете кредит. В конце каждого дня вносите расходы по счетам-фактурам из журнала продаж и кассовых поступлений в бухгалтерские книги клиентов. Кроме того, независимо от того, используете ли вы кассовый аппарат или отдельную книгу кассовых поступлений, не забудьте в конце дня занести кассовые поступления на счет в соответствующие бухгалтерские книги. Конечно, ваше программное обеспечение должно позаботиться об этом автоматически.

Конечно, ваше программное обеспечение должно позаботиться об этом автоматически.

Если вам нравится бумажный журнал, храните все книги учета дебиторской задолженности в одной папке и пусть копии книг учета дебиторской задолженности также служат выписками, которые вы отправляете своим клиентам с требованием оплаты. Если вы отправляете их по почте в виде выписок, каждый месяц начинайте новую бухгалтерскую ведомость.

Месячная бухгалтерская книга должна начинаться с баланса вперед, который является конечным балансом предыдущего месяца. Если ваши листы бухгалтерской книги не будут удваиваться, как ваши отчеты о клиентах, вам не нужно начинать новый лист каждый месяц. Просто ведите постоянную бухгалтерскую книгу для каждого клиента, которая поддерживает общую сумму баланса клиента.

Для большинства предприятий отчеты должны отправляться один раз в месяц всем клиентам с остатком на счете и включать:

- начальный баланс (конечный баланс за предыдущий месяц)

- все счета, выставленные в течение месяца

- платежи по счету в течение месяца

- любые дебетовые или кредитовые авизо

- конечное сальдо

- срок

Отслеживание вашего контрольного счета

Когда вы ежемесячно отправляете выписки своим клиентам, вы должны сверять бухгалтерские книги дебиторской задолженности с контрольным счетом дебиторской задолженности. Контрольный счет — это общий баланс дебиторской задолженности из вашей главной книги.

Контрольный счет — это общий баланс дебиторской задолженности из вашей главной книги.

Итоговая сумма дебиторской задолженности на начало периода, плюс начисленные продажи за месяц, минус платежи по счету за месяц, должны равняться общей сумме дебиторской задолженности на конец периода. Сравните эту сумму с суммой бухгалтерских книг дебиторской задолженности отдельных клиентов. Это поможет вам обнаружить любые ошибки в ваших заявлениях клиентов до того, как вы отправите их по почте. Ваше бухгалтерское программное обеспечение должно автоматически уведомлять вас о расхождениях.

Работа с кредиторской задолженностью

Работа с дебиторской задолженностью может быть немного забавной — в конце концов, все дело в том, чтобы загребать с трудом заработанное тесто. Кредиторская задолженность (часто называемая A/P), с другой стороны, фокусируется на неоплаченных счетах бизнеса, то есть на деньгах, которые вы должны своим поставщикам и другим кредиторам. Сумма сумм, которые вы должны своим поставщикам, указана как текущее обязательство в вашем балансе.

Подготовка документов по вашей кредиторской задолженности

Если вы используете метод начисления, как мы рекомендуем, расходы регистрируются в журнале кассовых расходов в момент оплаты товаров или услуг или в журнале покупок, если вы покупаете в кредит. Если вы имеете дело с данным поставщиком много раз в течение месяца, вам не нужно регистрировать каждую покупку. Вы можете собрать все счета за месяц от этого поставщика, а затем записать одну транзакцию в журнале покупок в конце месяца.

Вы должны вести бухгалтерский учет кредиторской задолженности для каждого поставщика. Расходы из журнала выдачи денежных средств в конце каждого дня отражаются в соответствующей книге учета кредиторской задолженности. Бухгалтерская книга кредиторской задолженности — это запись того, что вы должны каждому поставщику. Убедитесь, что ваше бухгалтерское программное обеспечение автоматически ведет отдельные бухгалтерские книги, а также общую бухгалтерскую книгу.

Главная книга содержит счет кредиторской задолженности, который является вашим контрольным счетом кредиторской задолженности. В журнале кассовых расходов есть графы дебета и кредита кредиторской задолженности. Покупки в кредит и платежи по счету заносятся в эти две колонки соответственно. В конце месяца они суммируются и проводятся по контрольному счету в Главной книге.

В журнале кассовых расходов есть графы дебета и кредита кредиторской задолженности. Покупки в кредит и платежи по счету заносятся в эти две колонки соответственно. В конце месяца они суммируются и проводятся по контрольному счету в Главной книге.

Ведение бухгалтерских книг A/P

Бухгалтерские книги кредиторской задолженности помогут вам контролировать свои расходы и кредиторскую задолженность. Если вы ведете точные бухгалтерские книги к оплате, вам будет легко перепроверять счета, которые вы получаете от своих поставщиков.

В конце месяца сверяйте бухгалтерские книги кредиторской задолженности с контрольным счетом кредиторской задолженности. Контрольный счет — это общий баланс кредиторской задолженности из вашей главной бухгалтерской книги. Начальная сумма кредиторской задолженности плюс покупки по счету в течение месяца минус платежи по счету в течение месяца должны равняться конечной сумме кредиторской задолженности. Сравните эту сумму с суммой отдельных регистров кредиторской задолженности.