что это такое? Обзор +Видео

Капитализация вклада самый интересный вопрос на данный момент для всех людей, которые связывают себя с этим делом. Поэтому информация на эту тематику очень ценна и пользуется спросом.

Это начисление суммированной за прошлый период времени процентов с основной суммы сбережения, так же иногда называется процентов с процентов.

Данная функция позволяет получать стабильный и не малый доход, не используя дополнительных пополнений счёта и каких-либо махинаций с ним.

Что такое капитализация вообще?

Какие существуют условия капитализаций

Разные проценты к основной сумме прибавляются в разные периоды:

- Ежемесячно;

- Ежеквартально;

- Ежедневно.

Очевидно, что чем чаще происходит процесс капитализации процента для вкладчика выгодное явление и соответственно он пытается повторять данный момент как можно чаще и что в его возможностях. Поэтому прибыль оформляется с ежедневной капитализацией дабы правильно оформить общий вклад, самый распространенный вариант что существует на данный момент — это суммирование всех процентов с самим депозитом, а, то есть вместе с ним.

Доходность есть возможность увеличить или даже пополнить на фиксированную сумму, такие вопросы выясняются сразу дабы избежать каких-либо непонятных ситуаций. Тем более с пополнением капитализация становится в двойне прибыльнее зачастую, а при каких-то исключениях и в тройне. Банки ограничивают минимальный и максимальную процент касательно всего депозита в целом.

Подробности

Как рассчитывается вклад с капитализацией процентов, есть три способа которые способствуют правильному и быстрому расчету:

- Онлайн калькуляторы с вкладами и прочими функциями для удобства;

- Формулы, которые были выведены спустя долгие годы практик, иначе называются вклады с капитализацией в которых используются процедуры со сложными процентами;

- Просьба о проведение расчета сотрудника банка, в котором у вас проходят все процессы.

Функции калькулятора — это не просто умножения процента на сумму, она рассчитывает всю выгоду и плюсы с минусами по формулам, что в итоге дает возможность не рассчитывать все самостоятельно, ведь на такую процедуру уходит много времени и сил, тем более если в этом направлении вы находитесь первый второй раз.

Рассчитывать проценты по вкладу можно несколькими способами:

- Обслуживающий счет, способ, который с легкостью используется даже новичками и пользуется максимальной популярностью;

- Смс информирование;

- Обслуживание в другом отделения банка и т.д.

Как и почему выбрать банк, ведь рекомендуют большое количество различных плюсов и достоинств что прямым текстом говорят выбрать именно их. Но как стоит поступить и почему?

В нашу жизнь давно пришли онлайн банки и прочие программы для развития этого направления. Сейчас не нужно объезжать десятки организаций и офисов для того что бы получить все сведенья и получить общую картину в каком-то еще офисе, все можно сравнить и получить в онлайн предложении.

Что же играет важную роль при выборе банка:

- Рейтинг среди кредитной и финансовой организации ведь там ясно показана стабильность и время существование всех организаций;

- Отзывы реальных клиентов, в основном есть несколько сервисов где нету накрутки и прочей фальши, зачастую компании, которые страдают в средней оценке создают неправдивые отзывы тем самым заманивают к себе людей;

- Рекомендация ваших родственников или знакомых, пользуйтесь только верной информацией, не стоит доверять всем подряд ведь конечный результат очень важен;

- Грамотность и стабильность поддержки, если вы понимаете или видите халатность с их стороны старайтесь избегать, если такое показывается в поддержке значит будет показано и в работе;

- Условия, которые предлагает банк касательно предложений по вкладу и остальным параметрам касательно вклада, существует большое количество тонкостей, на которые нужно обращать внимание.

После выбора условий не стоит сразу же подписывать все документы, стоит проверить еще раз каждый пункт, а лучше еще дать возможность убедиться в правильности, знающих людей, которые находятся на вашей стороне, ведь сотруднику банка выгодно только одно ваше решение — это укладывание договора и конечная работа с ними.

Итоги

Куда вкладываются новички для того чтобы получить свой доход и выйти в определённый плюс:

- Депозит в банке;

- Покупка акций в неких фирмах где есть потенциальный рост и нет значительно высоких цен;

- Инвестирование в Паевой ИФ;

- Так же отличный способ это вложится в ПАММ счета которые позволяют зарабатывать, не имея особых знаний в этой сфере и особенно стратегий для стабильной работы;

- Облигации;

Все эти методы отличный вариант для пассивного постоянного дохода, ведь только так вы получаете возможность быть стабильным и постоянно иметь в наличие денежные средства. Сейчас очень популярны такие же методы, но в интернет направление потому что двадцать первый век – это век технологий.

Что такое капитализация вклада в Сбербанке? | Bankiros.ru | Курсы валют и финансы

Вклад с капитализацией процентов — это одна из услуг, которую банковские учреждения предлагают клиентам, желающим разместить свои средства на депозит. Программы с наращиванием процентов отличаются большей прибыльностью, а следовательно, более выгодны потребителю. Капитализация вклада в Сбербанке — это отличная возможность сберечь и приумножить денежные средства в финансовом учреждении, занимающем лидирующие позиции на российском банковском рынке. Рассмотрим, на каких условиях Сбербанк предлагает оформить вклад, а также оценим основные преимущества депозита с капитализацией.

Что значит капитализация вклада в Сбербанке?

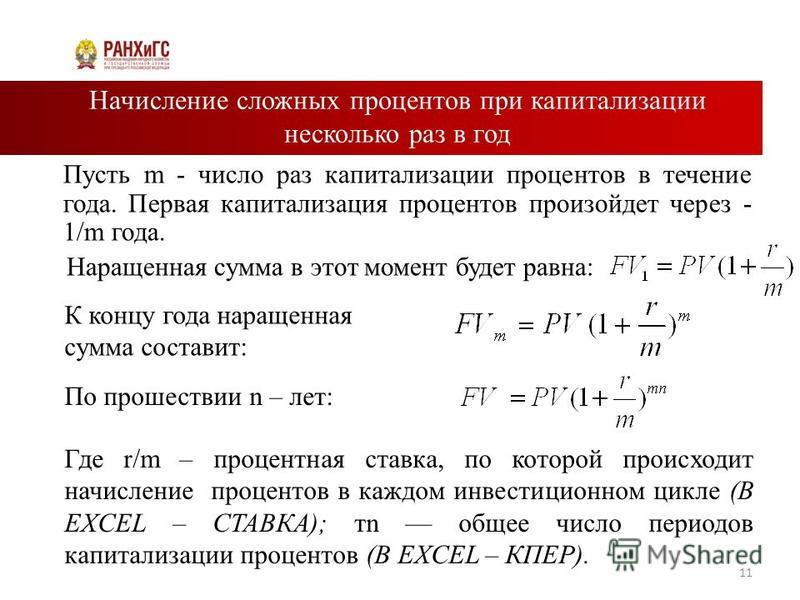

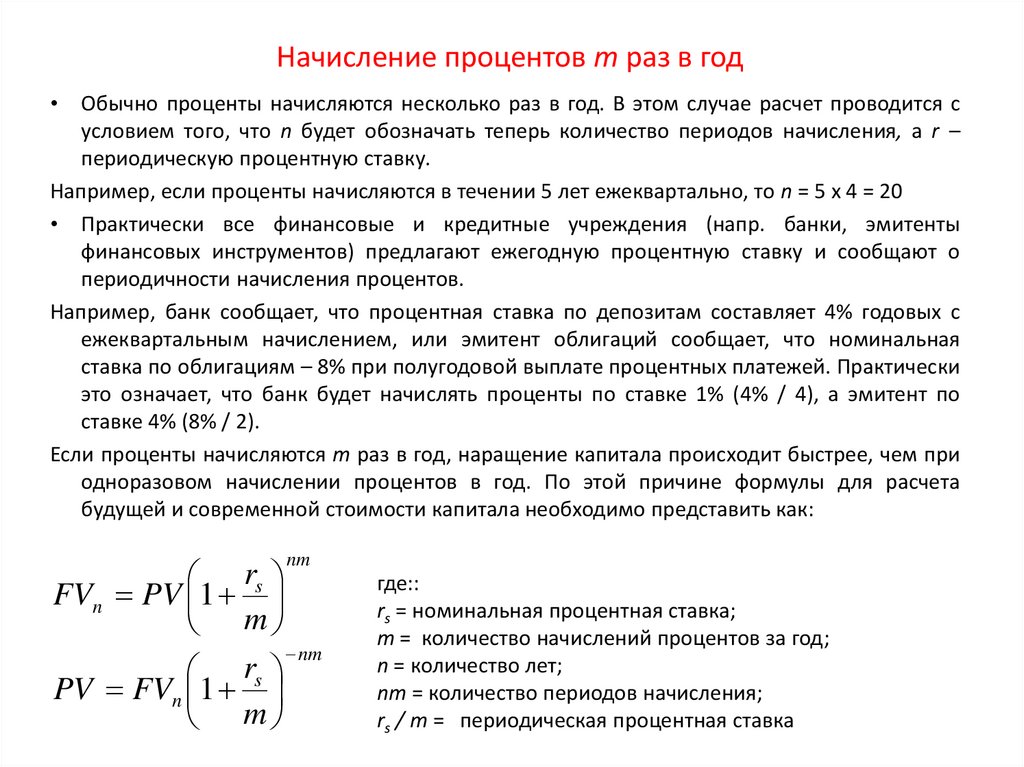

Сегодня банки предлагают потребителю открыть два вида депозитных продуктов: с капитализацией процентов либо с ежемесячной выплатой. Капитализация процентов – это опция, позволяющая пассивным образом увеличить доходность вклада. Ее суть состоит в том, через определенный промежуток времени к первоначальной сумме, помещенной на депозит, добавляется сумма начисленных процентов за этот период. В следующем расчетном периоде процент наращивается уже по отношению к первоначальной сумме вклада вкупе с ранее прибавленными процентами за прошлый временной промежуток.

Капитализация процентов – это опция, позволяющая пассивным образом увеличить доходность вклада. Ее суть состоит в том, через определенный промежуток времени к первоначальной сумме, помещенной на депозит, добавляется сумма начисленных процентов за этот период. В следующем расчетном периоде процент наращивается уже по отношению к первоначальной сумме вклада вкупе с ранее прибавленными процентами за прошлый временной промежуток.

Обычно банки начисляют проценты по вкладу со следующей периодичностью:

- ежедневно;

- ежемесячно;

- ежеквартально;

- ежегодно.

Важно понимать, что чем короче расчетный период, тем вклад прибыльнее, поскольку прибавление процентов к сумме депозита осуществляется банком чаще. При выборе вклада важно учитывать, что депозиты с капитализацией всегда имеют более низкие значения процентной ставки. Поэтому необходимо заблаговременно оценить их положительные и отрицательные стороны. Например, при оформлении депозита на небольшой срок капитализация процентов на счете по вкладу в Сбербанке может оказаться невыгодной опцией.

Сбербанк — вклады с капитализацией процентов

Для того, чтобы понять, как считается капитализация вклада в сбербанке, важно знать два ключевых параметра в условиях депозита — сумму вложений, процентную ставку и срок.

Очевидно, что вклады с капитализацией процентов и пополнением в Сбербанке — наиболее гибкие. В Сбербанке таковыми являются программы «Управляй» и «Пополняй» Сбербанка. Преимущество вклада «Сохраняй» перед ними — в более высоком значении процентной ставки в противовес возможности пополнять счет и частично снимать с него средства.

Таким образом, большинство депозитных продуктов, предлагаемых Сбербанком, предполагают расчет с ежемесячной капитализацией. Их достоинство для потребителя неоспоримо: во-первых, капитализация существенно увеличивает доходность вклада. Во-вторых, оформление такого депозита не требует от клиента регулярно посещать отделение банка для снятия процентов. Более подробно с условиями представленных программ можно ознакомиться на сайте учреждения в разделе «Вложить и заработать». Отметим, что точно рассчитать возможный доход от помещения денег под процент поможет калькулятор вкладов с капитализацией, доступный на интернет-портале Сбербанка.

Отметим, что точно рассчитать возможный доход от помещения денег под процент поможет калькулятор вкладов с капитализацией, доступный на интернет-портале Сбербанка.

Как оформить депозит с капитализацией процентов в Сбербанке?

Процедура оформления желаемого вклада в Сбербанке носит упрощенный характер и потому осуществляется в минимальные сроки. Учреждение предлагает два пути открытия депозита. Первый — классический, он подразумевает следующие действия от потенциального вкладчика:

- Необходимо обратиться в одно из отделений Сбербанка.

- Далее нужно при поддержке специалиста банка выбрать депозитную программу в соответствии с вашими возможностями и потребностями, затем оформить и подписать договор.

- На финальном этапе клиент вносит средства в кассу банка и получает сберегательную книжку.

Такой вариант оформления депозита наиболее подходит пенсионеру или человеку, ограниченному в использовании современных средств коммуникации. Второй путь предполагает обращение к онлайн-сервису Сбербанка. С его помощью также можно открыть депозит, а деньги на него перевести с открытого в Сбербанке счета или пластиковой карты. Важно знать! Депозиты, открываемые клиентами банка при помощи интернет-портала, имеют более выгодное значение процентной ставки.

С его помощью также можно открыть депозит, а деньги на него перевести с открытого в Сбербанке счета или пластиковой карты. Важно знать! Депозиты, открываемые клиентами банка при помощи интернет-портала, имеют более выгодное значение процентной ставки.

Поделиться в социальных сетях

Вам может понравиться

Ресурсный центр для банкиров: Брокерские депозиты

Банковский ресурсный центр

Для многих банков брокерские депозиты являются важным источником средств, и рынок брокерских депозитов развился в ответ на технологические разработки и новые деловые отношения.

Раздел 29 Федерального закона о страховании депозитов запрещает учреждениям с менее чем достаточной капитализацией принимать депозиты через посредников, хотя учреждения с достаточным капиталом могут запросить отказ от FDIC для принятия депозитов через посредников. Раздел 29также запрещает организациям с менее чем достаточной капитализацией предлагать процентные ставки по депозитам, значительно превышающие преобладающие процентные ставки по депозитам, предлагаемым другими застрахованными депозитными учреждениями в своей обычной рыночной зоне.

В декабре 2020 года FDIC обновила свои правила, реализующие раздел 29, чтобы установить новую основу для анализа того, квалифицируются ли определенные депозитные соглашения как депозиты при посредничестве. Новое правило о депозитах при посредничестве устанавливает четкие стандарты для определения того, соответствует ли организация установленному законом определению «депозитного брокера», а также последовательный процесс применения исключения для основной цели. В частности, правило определяет ряд деловых отношений или «установленных исключений», которые автоматически соответствуют «исключению основной цели», а также устанавливает процесс подачи заявки для организаций, которые не соответствуют ни одному из «установленных исключений», но стремятся к «основному исключение цели». Правило требует, чтобы организации, желающие полагаться на два «обозначенных исключения», отправили уведомление в FDIC. Организации, подающие уведомления или чьи заявки утверждаются, также могут подчиняться определенным требованиям к отчетности.

FDIC также изменила свою методологию расчета национальной ставки, а также национального и местного предела ставки для менее чем хорошо капитализированных учреждений.

- Пресс-релиз: Правление FDIC утверждает окончательное правило в отношении депозитов при посредничестве и ограничения процентной ставки (15 декабря 2020 г.)

- Письмо финансовому учреждению: FIL-113-2020 Сводное окончательное правило по брокерским депозитам и ограничениям процентной ставки (15 декабря 2020 г.)

Ключевые правила, касающиеся брокерских депозитов:

- Раздел 337.6 — Депозиты при посредничестве

- Уведомление Федерального реестра о дополнительном коммерческом соглашении, которое соответствует исключению основной цели (без уведомления или заявления)

- Раздел 337.

7 — Ограничения процентной ставки

7 — Ограничения процентной ставки - Уведомление Федерального реестра с преамбулой и текстом об изменениях в разделах 337.6 и 337.7

от 1 апреля 2021 г. в соответствии с пересмотренным Окончательным правилом

, Небезопасная и ненадежная банковская практика: - Раздел 303.243(a) — Отказ от депозитов при посредничестве устанавливает процедуры для учреждений, которые имеют адекватный капитал, чтобы подать заявку на освобождение от депозитов при посредничестве в FDIC.

- Раздел 303.243(b) — Заявление об исключении для основной цели излагает уведомление, заявления и процедуры отчетности для организаций, которые добиваются исключения основной цели из определения депозитного брокера.

7 — Ограничения процентной ставки

7 — Ограничения процентной ставки- Список компаний, подавших уведомления об Исключении для основной цели в рамках тестов 25 % или Разрешающих транзакций.

- Вопросы и ответы, связанные с Правилом о брокерских депозитах

- Инструкции по отправке исключений для основной цели (уведомления, заявления или текущие отчеты)

- Национальные ставки и предельные ставки (применимо к учреждениям с менее чем хорошим капиталом)

- Руководство по соблюдению требований для малых предприятий

- Заявление Федеральной корпорации по страхованию депозитов относительно предоставления информации о депозитах на случай распродажи в отчетах о требованиях (см. также письмо финансового учреждения 30-2022 от 15 июля 2022 г.)

Дополнительная информация о брокерских депозитах.

- Раздел 327. 9 Правил и положений FDIC — Методы ценообразования

- Раздел 327.16 Правил и положений FDIC — Методы ценообразования

- 17 марта 2021 г. Информационно-просветительская работа в отрасли – Изменения в определении брокерского депозита и ограничения процентной ставки, применимые к банкам с менее чем достаточной капитализацией

- Слайды презентации

- Видео

9 Правил и положений FDIC — Методы ценообразования

9 Правил и положений FDIC — Методы ценообразованияРуководство по депозиту и инвестированию денег колледжа

Руководство по депозиту и инвестированию денег колледжа

- Средства колледжа могут быть депонированы или инвестированы Управлением вице-президента по бизнесу в счета до востребования, оборотные депозитные сертификаты, сберегательные счета , или другие процентные депозитные счета банка, который является членом Федеральной корпорации страхования депозитов или сберегательно-кредитной ассоциации, которая является членом Федеральной корпорации страхования ссуд и сбережений. Депозиты должны быть ограничены в любом данном финансовом учреждении не более чем 50 процентами стоимости капитализации учреждения. Депозиты в любом отдельном учреждении имеют верхний предел в 17 500 000 долларов США. В указанный долларовый лимит не включаются средства, подлежащие ежедневному снятию.

- В «подозрительные» учреждения не будут вкладываться или вкладываться средства. «Подозрение» определяется как состояние, при котором учреждение может быть недостаточно капитализировано или чрезмерно расширено. В большинстве случаев это определение может быть сделано путем изучения годового финансового отчета или последнего отчета о проверке регулирующими органами.

- Из-за фидуциарной роли в управлении государственными средствами важно, чтобы первостепенное внимание уделялось тем финансовым учреждениям (за исключением «подозрительных» учреждений), которые принесут Колледжу наибольшую финансовую отдачу.

- При прочих равных условиях предпочтение следует отдавать банковским учреждениям, физически расположенным в округе Макомб.

- Всякий раз, когда должны быть сделаны необычные депозиты или инвестиции, вице-президент по бизнесу консультируется с президентом колледжа, а также с председателем и казначеем Совета попечителей.

- Средства Колледжа также могут быть инвестированы Управлением вице-президента по делам бизнеса в облигации, векселя или банкноты Соединенных Штатов или агентства или учреждения Соединенных Штатов или обязательства этого штата.

- Кроме того, средства могут быть инвестированы Управлением вице-президента по бизнесу в коммерческие бумаги, которые подтверждаются безотзывным аккредитивом, выданным банком, который является членом Федеральной корпорации страхования депозитов, и коммерческими бумагами корпораций, расположенных в Мичигане. оценен как лучший по крайней мере одной из стандартных служб оценки. Кроме того, инвестиции в любого отдельного эмитента не должны превышать 17 500 000 долларов США в любой момент времени.

- Кроме того, Управление вице-президента по делам бизнеса может инвестировать средства во взаимные фонды, трасты или инвестиционные пулы, полностью состоящие из инструментов, выпущенных Соединенными Штатами, или агентства или учреждения Соединенных Штатов, или обязательств этого государство.

Депозиты должны быть ограничены в любом данном финансовом учреждении не более чем 50 процентами стоимости капитализации учреждения. Депозиты в любом отдельном учреждении имеют верхний предел в 17 500 000 долларов США. В указанный долларовый лимит не включаются средства, подлежащие ежедневному снятию.

Депозиты должны быть ограничены в любом данном финансовом учреждении не более чем 50 процентами стоимости капитализации учреждения. Депозиты в любом отдельном учреждении имеют верхний предел в 17 500 000 долларов США. В указанный долларовый лимит не включаются средства, подлежащие ежедневному снятию.