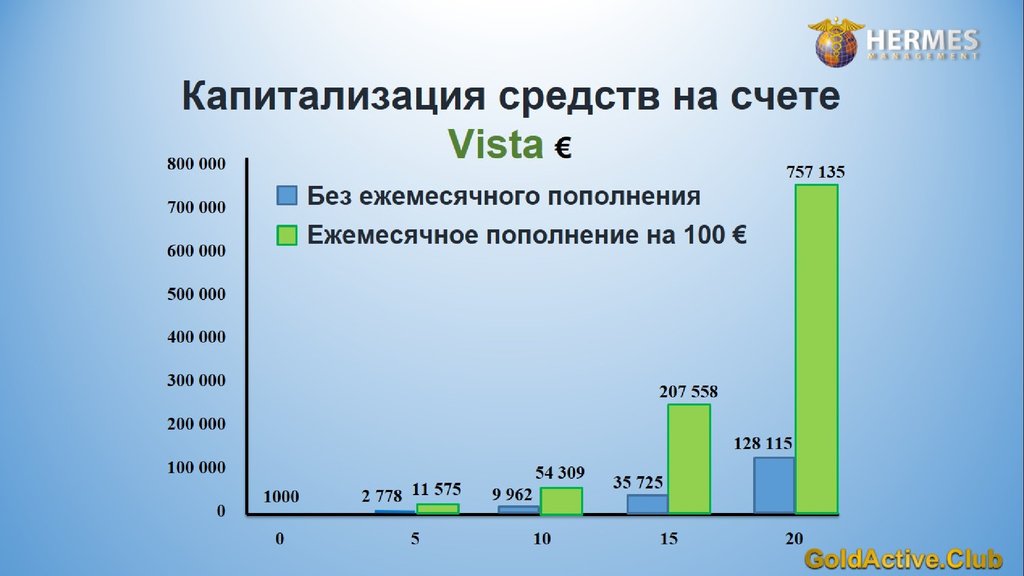

Как капитализировать актив и отчет о прибылях и убытках | Малый бизнес

Автор Chron Contributor Обновлено 21 сентября 2020 г.

Когда основное средство капитализируется во время установки, это просто означает, что общая стоимость актива постепенно «амортизируется» или амортизируется в течение будущих периодов, а не списывается на расходы. стоимость на момент установки. Согласно Investopedia, общая стоимость капитализированных активов отображается в разделе активов баланса корпорации, но амортизационные отчисления, связанные с активами, отображаются в отчете о прибылях и убытках.

Капитализация или списание актива на расходы могут повлиять на показатели прибылей и убытков, поэтому важно тщательно продумать оптимальную обработку актива в соответствии с блогом GrowthForce.

Как отразить капитализацию в балансе?

Суммируйте общие затраты, понесенные для приобретения актива и подготовки его к использованию. Включите в расчет стоимость счета, стоимость доставки и стоимость установки актива. Например, если актив был выставлен счет корпорации за $38,000 , и компания понесла $4,000 затраты на доставку и $3,000 затраты на установку, корпорация должна капитализировать стоимость актива как $45,000 . Подготовьте запись в журнале, чтобы капитализировать общие затраты, которые вы подсчитали. Увеличьте счет основных средств Главной книги с дебетом в первой строке записи. Во второй строке запишите компенсирующее уменьшение на счете кассы Главной книги с кредитом.

Включите в расчет стоимость счета, стоимость доставки и стоимость установки актива. Например, если актив был выставлен счет корпорации за $38,000 , и компания понесла $4,000 затраты на доставку и $3,000 затраты на установку, корпорация должна капитализировать стоимость актива как $45,000 . Подготовьте запись в журнале, чтобы капитализировать общие затраты, которые вы подсчитали. Увеличьте счет основных средств Главной книги с дебетом в первой строке записи. Во второй строке запишите компенсирующее уменьшение на счете кассы Главной книги с кредитом.

Например, предположим, что корпорация покупает оборудование для продолжения новых операций. Общие затраты, понесенные на покупку актива и подготовку его к эксплуатации, составляют 18 000 долларов . Запись в журнале будет выглядеть следующим образом: Дебет Машины и оборудование 18 000 Кредит Денежные средства 18 000.

Разместите запись в бухгалтерских книгах компании и распечатайте копию пробного баланса, чтобы убедиться, что запись размещена правильно. Стоимость капитализированного актива отразится в стоимости машин и оборудования корпорации на балансе за отчетный период. Отчет о прибылях и убытках не будет затронут во время капитализации.

Стоимость капитализированного актива отразится в стоимости машин и оборудования корпорации на балансе за отчетный период. Отчет о прибылях и убытках не будет затронут во время капитализации.

Что входит в отчет о прибылях и убытках?

Общая стоимость актива будет списана на расходы или амортизирована в течение всего времени его использования. В результате расходы на амортизацию будут включены в отчет о прибылях и убытках корпорации в конце отчетного периода корпорации. Фактическая сумма расходов варьируется в зависимости от метода амортизации, используемого для конкретного актива, времени, в течение которого актив будет полезен компании, и стоимости актива после того, как он больше не считается полезным.

Чтобы проиллюстрировать влияние амортизации капитализированного актива на отчет о прибылях и убытках, предположим, что $18 000 Актив в нашем примере будет использоваться в течение трех лет и не будет иметь остаточной стоимости по истечении этого времени. Предположим также, что корпорация использует линейный метод амортизации актива, метод, который равномерно распределяет общую стоимость актива на количество лет, в течение которых актив остается в использовании. Воздействие на отчет о прибылях и убытках каждый год будет представлять собой расходы в размере 6000 долларов США или 18 000 долларов США общих затрат, разделенных на три года.

Предположим также, что корпорация использует линейный метод амортизации актива, метод, который равномерно распределяет общую стоимость актива на количество лет, в течение которых актив остается в использовании. Воздействие на отчет о прибылях и убытках каждый год будет представлять собой расходы в размере 6000 долларов США или 18 000 долларов США общих затрат, разделенных на три года.

Каталожные номера

- Когда и на чем должен заработать малый бизнес?

- Капитализированная стоимость

Капитализация активов на примере аренды

Чтобы понять капитализацию, начните с первого урока, который преподается на вводном курсе бухгалтерского учета:

место должно быть зарегистрировано и сообщено заинтересованным сторонам. Каждый раз, когда бизнес что-то делает, некоторая комбинация активы , пассивы или собственный капитал корректируется таким образом, чтобы формула оставалась сбалансированной. В этой статье мы обсудим шаблоны фактов, требующие от бухгалтеров сказать: «Эта вещь, ради которой наш бизнес от чего-то отказался, является активом».

В этой статье мы обсудим шаблоны фактов, требующие от бухгалтеров сказать: «Эта вещь, ради которой наш бизнес от чего-то отказался, является активом».Что такое капитализация?

Бухгалтерский учет в значительной степени зависит от английского языка, и все термины, используемые для различных типов транзакций, означают нечто интуитивно понятное. Согласно Merriam Webster, извлекать выгоду означает «использовать шанс, чтобы получить преимущество».

С точки зрения бухгалтерского учета капитализация представляет собой процесс, посредством которого стоимость чего-либо определяется как актив, а не как расход. Активы — это предметы, которыми владеют предприятия, в отличие от расходов, за которые предприятия платят, но не владеют, например услуги. Капитализация может происходить авансом, например, когда бизнес покупает автомобиль за наличные, или она может происходить постепенно, по мере того, как бизнес вносит улучшения, такие как здание, которым они владеют или арендуют, которое они улучшают с течением времени. В любом случае стоимость актива амортизируется в течение срока его полезного использования.

В любом случае стоимость актива амортизируется в течение срока его полезного использования.

Разница между оплатой денежными средствами за актив и оплатой денежными средствами за расходы заключается в том, что когда компания покупает актив, актив используется компанией с течением времени, тогда как расход представляет собой затраты, понесенные в текущем периоде. Следовательно, активы не уменьшат прибыль, как расходы. Денежные средства также являются активом, поэтому оплата актива наличными одновременно увеличивает и уменьшает активы, а остальная часть уравнения бухгалтерского учета не затрагивается.

Активы могут быть материальными (недвижимость, заводы и оборудование) или нематериальными (гудвил, интеллектуальная собственность, патенты). Более того, материальные активы могут быть либо основными, либо арендованными активами. Основные средства — это активы, за которые бизнес платит и, следовательно, имеет право собственности, а затем выбрасывает или продает их после того, как они выполнили свою бизнес-цель. Арендованные активы ведут себя как основные средства, но бизнес не имеет юридического права собственности на актив в течение срока аренды. При этом арендованные активы могут носить финансовый или оперативный характер.

Арендованные активы ведут себя как основные средства, но бизнес не имеет юридического права собственности на актив в течение срока аренды. При этом арендованные активы могут носить финансовый или оперативный характер.

Когда дело доходит до учета аренды в соответствии с US GAAP , фундаментальным изменением с ASC 842 является операционная аренда, которая ранее просто относилась на расходы при оплате, теперь должна капитализироваться. Это изменение правила бухгалтерского учета произошло потому, что с точки зрения бизнеса как капитальная/финансовая, так и операционная аренда привели к тому, что организация приняла на себя финансовые обязательства в обмен на право использования актива. Однако условия соглашения определяют, финансирует ли организация покупку актива с помощью финансовой аренды или платит за использование актива с помощью операционной аренды. Некоторые из концептуальных различий в том, как капитализируются арендованные активы, обсуждаются ниже.

Как капитализируются активы

Капитализация – это действие по отражению покупки в качестве актива в балансовом отчете, а не признание всей покупки как разового расхода в отчете о прибылях и убытках. Основные средства, купленные напрямую, капитализируются при покупке путем кредитования счета денежных средств для его уменьшения и дебетования счета активов для его увеличения.

На постоянной основе в течение срока полезного использования актива основные средства амортизируются до тех пор, пока они не достигнут ликвидационной стоимости. Каждый месяц расходы на амортизацию (счет о прибылях и убытках) дебетуются, а накопленная амортизация (балансовый счет) кредитуется для уменьшения стоимости актива, отражающего снижение стоимости актива из-за использования и времени. Подробнее о прямолинейной амортизации читайте здесь.

При аренде структура платежей работает иначе. Арендные платежи обычно производятся ежемесячно от арендатора к арендодателю в течение всего срока аренды. Аренда капитализируется, когда бизнес впервые получает право контролировать или использовать арендованный актив. Это делается путем кредитования счета обязательств по аренде на сумму, равную приведенной стоимости всех оставшихся арендных платежей, и дебетования счета активов ROU на соответствующую сумму. Право арендатора на использование базового актива аренды капитализируется как актив в форме права пользования.

Аренда капитализируется, когда бизнес впервые получает право контролировать или использовать арендованный актив. Это делается путем кредитования счета обязательств по аренде на сумму, равную приведенной стоимости всех оставшихся арендных платежей, и дебетования счета активов ROU на соответствующую сумму. Право арендатора на использование базового актива аренды капитализируется как актив в форме права пользования.

После установления стоимости права пользования арендованным активом он должен амортизироваться или амортизироваться в течение срока, в течение которого предприятие будет извлекать из него ценность, который короче либо срока аренды, либо срока полезного использования актива, за исключением определенные ситуации. Когда арендатор решает приобрести арендованный актив в конце срока, актив амортизируется в течение срока его полезного использования, поскольку он становится основным активом арендатора.

В соответствии с ASC 842 активы ROU могут быть либо финансовыми активами, либо операционными активами, и учет каждого из них немного отличается. Найдите примеры каждого ниже.

Найдите примеры каждого ниже.

Пример 1 капитализированного актива в форме права пользования: Капитальная/финансовая аренда

Мы начнем с примера капитальной/финансовой аренды, поскольку они всегда капитализировались. Даже в предыдущей структуре ASC 840 всегда существовало два типа аренды — капитальная и операционная. Ключевое различие до ASC 842 заключалось в том, что капитальная аренда имела характеристики собственного актива, а это означает, что арендатор несет многие из тех же рисков при капитальной аренде, что и в случае, если бы он полностью владел активом.

Когда организация заключает договор аренды, она сначала должна определить, является ли она капитальной или операционной арендой. В ASC 840 это было сделано с помощью четырех тестов. Если ответ на любой из этих вопросов был «да», то это учитывалось как капитальная аренда.

- 1-й тест – переходит ли право собственности к арендатору в конце срока аренды?

- 2-й тест – Есть ли возможность выгодной покупки?

- 3-й тест — составляет ли срок аренды 75% или более оставшегося срока полезного использования актива?

- 4-й тест.

Превышает ли приведенная стоимость суммы арендных платежей 90% или более справедливой стоимости базового актива?

Превышает ли приведенная стоимость суммы арендных платежей 90% или более справедливой стоимости базового актива?

Превышает ли приведенная стоимость суммы арендных платежей 90% или более справедливой стоимости базового актива?

Превышает ли приведенная стоимость суммы арендных платежей 90% или более справедливой стоимости базового актива?В соответствии с ASC 842 конкретные проценты в критериях заменены более широкими формулировками, и имеется пятый критерий, который также может привести к тому, что арендованный актив будет классифицирован как финансовый:

- 5-й тест – Является ли базовый актив таким специализированным по своему характеру ожидается, что он не будет иметь альтернативного использования арендодателем в конце срока аренды?

Предположим следующее для этого примера:

Компания Last But Not Leased, Inc. (арендатор) подписывает договор аренды грузовика со следующей моделью фактов:

- Справедливая стоимость грузовика составляет 55 000 долларов США

- Срок аренды четыре года

- Ежемесячные арендные платежи в размере 1000 долларов в месяц, выплаченные с задержкой

- Отсутствие дополнительных платежей помимо базовой арендной платы

- Срок полезного использования грузовика пять лет

- Процентная ставка, которую банк взимает с этой компании за кредит в размере 55 000 долларов США на четыре года, составляет 5%

- В конце срока аренды компания может приобрести грузовик за 5000 долларов США, что является оценочной справедливой стоимостью в конце срока аренды.

Классификационная проверка

- 1-я проверка – переходит ли право собственности к арендатору в конце срока аренды? №

- 2-й тест. Существует ли опцион на покупку актива, который арендатор с достаточной уверенностью воспользуется? №

- 3-й тест. Является ли срок аренды большей частью оставшегося срока полезного использования актива? Да – срок аренды четыре года составляет 80% пятилетнего срока полезного использования

- 4-й тест. Превышает ли приведенная стоимость суммы арендных платежей практически всю справедливую стоимость базового актива? Нет – Текущая стоимость 48 платежей по 1000 долларов США в конце каждого месяца в течение четырех лет с годовой ставкой дисконтирования 5% составляет 43 423 доллара США, что составляет 79% от 55 000 долларов США. Посмотрите наш калькулятор текущей стоимости , если вы хотите увидеть, как мы получили этот результат.

- 5-й тест. Является ли базовый актив настолько специализированным по своему характеру, что ожидается, что он не будет иметь альтернативного использования арендодателем в конце срока аренды?

Результат классификационного теста: это капитальная/финансовая аренда, поскольку она вызвала третий тест.

К счастью, правила учета капитальной/финансовой аренды не изменились с ASC 840 на ASC 842. Чтобы надлежащим образом капитализировать и амортизировать эту аренду, нам необходимо правильно определить три отдельные части:

- Запись в журнале капитализации в начале срока

- Проводки текущей амортизации в течение срока

- Запись в журнале в конце семестра

Эти три шага подробно рассматриваются здесь, что объясняет пример полного капитального/финансового лизинга с графиком амортизации и журнальными записями.

Пример 2 капитализированного актива в форме права пользования: Операционная аренда

Операционная аренда по-прежнему отличается от финансовой аренды в соответствии с ASC 842. Ключевое различие между ними для бухгалтеров заключается в том, что активы в форме права пользования по операционной аренде не имеют отдельного расхода на амортизацию. Обязательство по аренде и актив в форме права пользования амортизируются одновременно в составе расходов по аренде.

Предположим, что шаблон фактов для этого примера такой же, как и выше, за исключением следующего:

Last But Not Leased, Inc. (арендатор) подписывает договор аренды другого грузовика.

Единственная разница между двумя договорами аренды грузовиков, заключенными Last But Not Leased, Inc., заключается в том, что срок службы этого грузовика на один год больше, чем срок службы грузовика из первого примера — возможно, на этот раз они получили дизельную версию. . Из-за этого срок аренды не превышает большую часть срока полезного использования грузовика.