404 Cтраница не найдена

Версия для слабовидящих Вход на сайт Версия для слабовидящих Вход на сайт

Чукотский северо-восточный

техникум посёлка Провидения

- О техникуме

- Сведения об образовательной организации

- Образовательная организация

- Аккредитация

- Руководство

- Преподаватели

- Сотрудники

- История

- Документы

- Устав

- Контакты

- Новости

- Лицензии

- Фотогалерея

- Объявления

- Газета «Роза Ветров»

- Дорожная безопасность

- Антикоррупционное просвещение

- Центр коллективного доступа

- Наставничество

- Общественное питание

- Воспитательная работа

- Противодействие коррупции

- Абитуриентам

- Приемная комиссия

- Документы и справки

- Правила и условия приема

- Питание

- Общежития

- Студенческая жизнь

- Студентам

- Учебные материалы

- Оплата обучения

- Документы и справки

- Студенческая жизнь

- Спортивная жизнь

- Расписание занятий

- Выпускникам

- Справочные системы

- МЦПК

- Контакты

- Обращения граждан

- Обращения граждан

- Личный прием граждан

- Письменное обращение

- Электронная приемная

- Проверить статус обращения

- Порядок рассмотрения обращений

- Порядок обжалования

- Обзор обращений граждан

- Ответы на обращения, затрагивающие интересы неопределенного круга лиц

- Правовое регулирование

- Онлайн запись

- Главная

- ›

- О техникуме

- ›

- Финансовая грамотность

что нужно сделать до подписания договора

В договоре банковского вклада так же, как и в любом другом, содержатся важные условия, на которые нужно акцентировать внимание перед его подписанием. Чтобы ожидания вкладчиков совпали с реальностью, Fingramota.kz делится инструкцией с теми, кто решил открыть депозит.

Чтобы ожидания вкладчиков совпали с реальностью, Fingramota.kz делится инструкцией с теми, кто решил открыть депозит.

1 шаг. Определитесь с целью вклада

Перед тем, как нести свои денежные средства в банк, решите для себя, что вы ожидаете от вложенных средств. Сегодня банки предлагают три вида депозитов (по классификации Казахстанского фонда гарантирования депозитов): несрочные, срочные и сберегательные.

Например, несрочный депозит направлен на то, чтобы сохранить вложенные денежные средства, либо приберечь их на непредвиденные расходы, которые могут возникнуть в будущем, при этом у вас всегда есть доступ к деньгам: их можно снимать и пополнять без ограничений.

Если вы планируете крупную покупку, и, возможно, будете снимать деньги раньше срока, выбирайте срочный депозит, условия которого позволяют пополнять вклад без ограничений, а также частично снимать, но, правда, с частичной потерей вознаграждения.

Если же вы решительно настроены получить максимальный доход от вложения, то выбирайте вклад на длительный период времени. Зачастую в таком случае вы получите самую высокую процентную ставку. Сберегательный депозит подойдет для этой цели идеально. Это безотзывной депозит, имеющий самую высокую ставку среди тенговых вкладов. Он подходит тем, кто планирует вложить свои деньги на долгое время и не пользоваться ими в период вклада. Сберегательный депозит бывает как с пополнением, так и без пополнения. Единственное – допускается только полное досрочное снятие денег с этого вклада и только через 30 дней после запроса в банк, при этом теряется вся сумма начисленного вознаграждения.

Попросите сотрудника банка ознакомить вас с линейкой вкладов, чтобы выбрать то предложение, которое удовлетворит ваш запрос.

2 шаг. Проверьте свои данные

Вы, наконец, решили, какой вклад хотите открыть. Теперь надо подписать договор банковского вклада, но его надо тщательно изучить.

В первую очередь, обязательно обратите внимание на корректность заполнения своих персональных данных. Проверьте написание номеров документа, удостоверяющего личность, и мобильного телефона, так как в дальнейшем именно на него, если вы подключите эту услугу, будут приходить банковские SMS-сообщения с персональной информацией, в том числе о движениях по счету, и другая необходимая вам информация.

Кстати, имейте в виду, что при внесении изменений в учредительные документы, при изменении места жительства, перемене ФИО, смене номера и т.д.– об этом необходимо известить банк в течение 15 дней с момента внесения изменений. Иначе ответственность за возможные последствия, связанные с исполнением договора, будет нести клиент. Это также прописано в договоре.

3 шаг. Узнайте про ставку вознаграждения и комиссии

Банки активно рекламируют свои вклады с «самыми выгодными процентами». Однако не стоит вестись на рекламу, лучше спросите у менеджера банка, сколько в настоящее время составляет ставка вознаграждения по депозиту, который вы хотите открыть. К примеру, ставка может меняться в течение срока договора в зависимости от суммы. Такая информация может быть не указана в рекламе банка, но обязательно прописывается в договоре. Уточните у менеджера, от каких условий зависит ставка, также поинтересуйтесь насчет комиссий. Некоторые банки могут взимать комиссию за открытие и ведение счета, за зачисление и перечисление безналичных средств, поэтому рекомендуем внимательно читать все условия договора.

К примеру, ставка может меняться в течение срока договора в зависимости от суммы. Такая информация может быть не указана в рекламе банка, но обязательно прописывается в договоре. Уточните у менеджера, от каких условий зависит ставка, также поинтересуйтесь насчет комиссий. Некоторые банки могут взимать комиссию за открытие и ведение счета, за зачисление и перечисление безналичных средств, поэтому рекомендуем внимательно читать все условия договора.

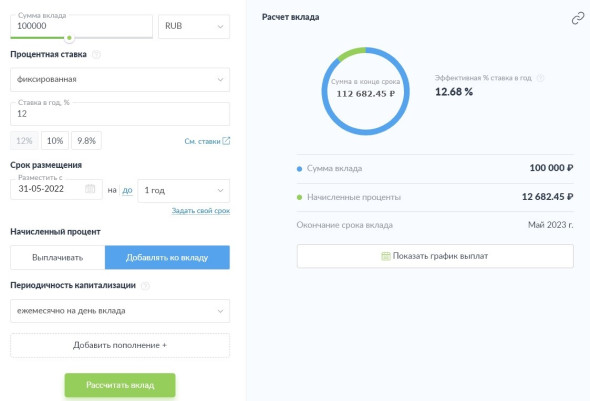

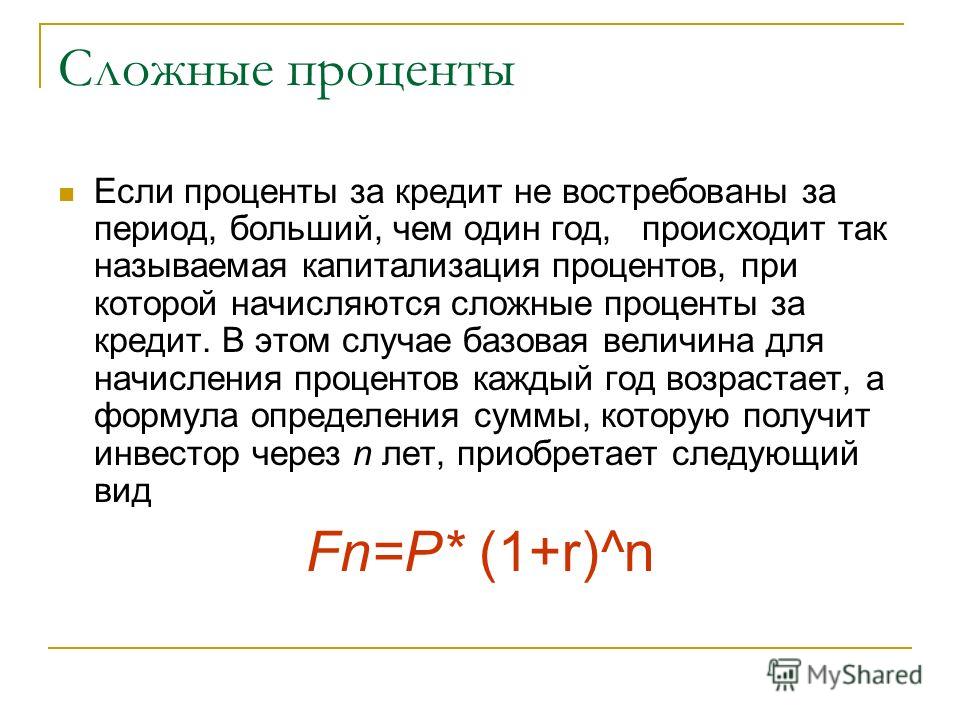

4 шаг. Ознакомьтесь с условиями начисления и выплаты процентов

Также проверьте в договоре банковского вклада условия начисления и выплаты процентов. Обратите внимание на число и день выплаты. Если вклад предполагает капитализацию процентов, то уточните, какая будет периодичность. Чаще всего встречается ежемесячная капитализация, но самой выгодной является ежедневная.

Капитализация процентов – это способ расчета процентов по вкладу, при котором сумма вклада сначала увеличивается на уже начисленные проценты, а затем от полученной суммы считается процент за очередной период. В народе это называют «проценты на проценты», в финансах – «сложные проценты».

В народе это называют «проценты на проценты», в финансах – «сложные проценты».

Обязательно проверьте, на какой счет идет перечисление процентов. Счет, к которому привязана карта, является более доходным, поэтому уточните у банка, сколько стоит выпуск и обслуживание карты. Если же вы являетесь держателем валютных вкладов, обратите внимание на порядок выплаты процентов. При досрочном расторжении или помесячной выплате многие банки выплачивают их в тенге. В данном случае важен курс, по которому будет пересчитан доход.

Согласно Кодексу Республики Казахстан «О налогах и других обязательных платежах в бюджет», с 1 января 2018 года доходы в виде вознаграждения по вкладам физических лиц – нерезидентов подлежат обложению индивидуальным подоходным налогом. Ставка индивидуального подоходного налога составляет 15%.

5 шаг. Уточните условия возможности пополнения и досрочного снятия

Обязательно обратите внимание на то, прописаны ли в договоре какие — либо ограничения по поводу пополнения депозита или снятия, в том числе частичного. Некоторые организации вводят минимальный или максимальный размер пополнения вклада, а за досрочное снятие может быть предусмотрен штраф. Банки могут взять комиссию за досрочное расторжение договора, и в итоге сумма к выдаче может оказаться меньше первоначальной суммы вклада. Поэтому также акцентируйте свое внимание на условия досрочного расторжения договора.

Некоторые организации вводят минимальный или максимальный размер пополнения вклада, а за досрочное снятие может быть предусмотрен штраф. Банки могут взять комиссию за досрочное расторжение договора, и в итоге сумма к выдаче может оказаться меньше первоначальной суммы вклада. Поэтому также акцентируйте свое внимание на условия досрочного расторжения договора.

6 шаг. Спросите про пролонгацию вклада

Пролонгация – это автоматическое продление депозита, не требующее присутствия вкладчика, и это очень удобная функция. То есть, когда истечет срок договора, банк автоматически продлит его на тот же срок, на который он был открыт. В договоре банковского вклада прописывается возможность пролонгации, а также максимальное число продлений. При пролонгации может измениться ставка вознаграждения. К примеру, если вы открывали депозит со ставкой вознаграждения в размере 10%, а банк в настоящее время принимает депозиты под ставку 8%, то, в случае продления срока по вашему вкладу, ставка будет составлять 8%.

В случае, если максимальное число продлений уже было исчерпано, либо в договоре не предусмотрена пролонгация, то банк автоматически переведет деньги на ваш текущий счет.

7 шаг. С осторожностью относитесь ко всем звонкам якобы из банка по вашему вкладу

Будьте бдительны: мошенники делают рассылку и осуществляют звонки под видом сотрудников банка, предлагая выгодно переоформить вклад или запугивая хакерскими атаками на ваши депозитные счета.

Если злоумышленники связываются с вами онлайн, то они могут предложить перейти по высланной ссылке на якобы страницу онлайн — банкинга, где нужно будет ввести свои персональные данные. При телефонном звонке мошенники пытаются узнать полные реквизиты вашей карты, а также SMS-код подтверждения банковской операции. Как только мошенники заполучат нужные сведения, то им откроется доступ к вашему настоящему аккаунту в мобильном банковском приложении и к депозиту в том числе.

Запомните, что все действия по переоформлению, заключению или ведению договора банковского вклада, лучше всего производить в отделении банка второго уровня. И не стоит доверять незнакомым людям, пытающимся узнать ваши конфиденциальные данные, если не хотите потерять все свои сбережения.

И не стоит доверять незнакомым людям, пытающимся узнать ваши конфиденциальные данные, если не хотите потерять все свои сбережения.

Будьте финансово грамотными вместе с Fingramota.kz!

Что такое капитализированный процент?

Капитализированные проценты представляют собой прибавление невыплаченных процентов к остатку кредита. Узнайте, как это может повлиять на ваши личные финансы, особенно на студенческие кредиты.

Кристина Руссо | American Express Кредит Intel Внештатный участник

5 минут чтения | 1 апреля 2022 г. в Деньги

Краткий обзор

Как капитализированные проценты влияют на личные финансы?

Капитализированные проценты увеличивают студенческие ссуды

Вынос

Краткий обзор

Капитализированные проценты — это прибавление невыплаченных процентов к остатку кредита (сумма, которую вам еще осталось выплатить).

Чаще всего вы столкнетесь с капитализированными процентами, если у вас есть студенческий кредит с льготным периодом, отсрочкой или периодом воздержания.

Капитализированные проценты также возникают по некоторым видам ипотечных кредитов.

Как капитализированные проценты влияют на личные финансы?

Два распространенных способа, которыми люди сталкиваются с капитализированными процентами, — это студенческие ссуды и ипотечные ссуды с отрицательной амортизацией.

Студенческие кредиты: Как только вы получаете заемные деньги для оплаты расходов на образование, на них начинают начисляться проценты. Но погашение кредита обычно не начинается до окончания учебы, что создает основу для капитализированных процентов. На самом деле, во многих случаях после выпуска даже предоставляется льготный период от 6 до 9 месяцев, что позволяет вам еще больше отсрочить начало платежей. Льготный период, отсрочка и воздержание — все это ситуации, которые могут повлечь за собой капитализированные проценты.

Кредиты с отрицательной амортизацией: В кредите с отрицательной амортизацией платежи слишком малы, чтобы покрыть обычные процентные платежи и основные платежи, которые потребуются для погашения кредита с течением времени. Например, если у вас отрицательная амортизируемая ипотека, с течением времени, и даже несмотря на то, что вы производите платежи, остаток по кредиту продолжает увеличиваться, поскольку невыплаченные проценты капитализируются каждый месяц. Ипотечные кредиты с отрицательной амортизацией могут быть особенно рискованными, если они превышают стоимость основного дома. Эти ссуды не являются обычным явлением и, по сути, могут даже классифицироваться как хищнические в некоторых штатах из-за влияния повторяющихся капитализированных процентов.

Капитализированные проценты откармливают студенческие ссуды

Некоторые из тех же функций студенческих ссуд, которые добавляют финансовую гибкость учащимся/родителям, могут в конечном итоге стоить дополнительных денег из-за капитализированных процентов.

Аналогично, общая отсрочка, которая приостанавливает платежи по кредиту на срок до года, если у вас финансовые трудности, почти всегда приводит к капитализированным процентам. Терпение не следует путать с «прощением» — подробнее об этом читайте в статье «Что такое прощение долга по студенческой ссуде?»

В течение 2019 года 3,4 млн федеральных кредитов находились в отсрочке, а 2,7 млн — в отсрочке.  Федеральные кредиты могут быть субсидированными или несубсидированными; одно из основных отличий заключается в том, что государство платит капитализированные проценты по субсидированному кредиту, а вы платите их по несубсидируемому кредиту. Кроме того, частные ссуды могут различаться по трактовке капитализированных процентов.

Федеральные кредиты могут быть субсидированными или несубсидированными; одно из основных отличий заключается в том, что государство платит капитализированные проценты по субсидированному кредиту, а вы платите их по несубсидируемому кредиту. Кроме того, частные ссуды могут различаться по трактовке капитализированных процентов.

Поскольку периоды отсрочки погашения, отсрочки и отсрочки платежа очень распространены, давайте рассмотрим пример того, как капитализированные проценты могут увеличить размер вашего студенческого кредита. 2

- Если вы одолжили 5000 долларов США в год на четыре года по процентной ставке 5% и взяли шестимесячный льготный период после окончания учебы, ваша основная сумма долга составила бы 20000 долларов США, а начисленные проценты, накопленные за 4,5 года, составили бы 2937 долларов США. .

- Эти начисленные проценты капитализируются в конце льготного периода, в результате чего новый остаток, который вы должны, составляет 22 937 долларов США, и в дальнейшем с вас будут начисляться проценты на весь этот остаток.

Существует несколько онлайн-калькуляторов, которые помогут вам рассчитать сумму капитализированных процентов и дополнительных расходов, которые вы понесете, приостановив платежи по студенческой ссуде. Но вы также можете избежать выплаты капитализированных процентов по кредиту одним из двух способов:

- Погасить начисленные проценты до их капитализации. Как правило, ваш кредитор отправляет вам уведомление о том, какая сумма процентов будет капитализирована в конце льготного периода/периода отсрочки/воздержания, а также о дате, когда эти капитализированные проценты будут добавлены к вашему основному балансу. Заплатив его до этой даты срабатывания, вы можете избежать дополнительных процентных расходов на капитализированные проценты.

- Выплачивайте только проценты. Другим вариантом является выплата только процентов по студенческой ссуде в течение любого периода, когда по вашей ссуде начисляются проценты, например, когда вы учитесь в школе. Если это осуществимо, вам нужно будет связаться с вашим кредитором, чтобы принять специальные меры для выплаты только процентов.

Другим вариантом является выплата только процентов по студенческой ссуде в течение любого периода, когда по вашей ссуде начисляются проценты, например, когда вы учитесь в школе. Если это осуществимо, вам нужно будет связаться с вашим кредитором, чтобы принять специальные меры для выплаты только процентов.

Другим вариантом является выплата только процентов по студенческой ссуде в течение любого периода, когда по вашей ссуде начисляются проценты, например, когда вы учитесь в школе. Если это осуществимо, вам нужно будет связаться с вашим кредитором, чтобы принять специальные меры для выплаты только процентов.

Вывод

В личных финансах термин «капитализированный процент» применяется к студенческим кредитам и кредитам с отрицательной амортизацией. Это связано с добавлением процентных платежей к основному балансу кредита. Когда речь идет о личных кредитах, капитализированные проценты могут в конечном итоге стоить вам больше денег. Если вы можете избежать этого, вы сможете погасить свои кредиты быстрее. А чтобы узнать больше о погашении кредитов, прочитайте статью «Как избавиться от долгов в 2022 году».

1 «Статистика задолженности по студенческим кредитам за 2019 год», The Motley Fool

2 «Что такое капитализированные проценты по студенческим кредитам», NerdWallet

Кристина Руссо — дипломированный бухгалтер и магистр делового администрирования с более чем 20-летним опытом работы в компаниях любого размера и в различных отраслях, включая средства массовой информации и издательское дело, развлечения, розничную торговлю и производство.

Все материалы Credit Intel написаны внештатными авторами по заказу и при оплате компанией American Express.

Связанные статьи

Что такое процентная ставка?

Проценты — это сумма денег, которую кредитор взимает с вас, чтобы вы одолжили, а процентные ставки — это то, как они рассчитывают, сколько взимать. Узнайте больше о процентных ставках и о том, что их определяет.

Расскажи мне больше

Как рассчитать процентные ставки

Расчет процентной ставки может быть сложным и запутанным. Вот несколько простых шагов для расчета процентной ставки и процентов по кредитной карте.

Расскажи мне больше

Различия между годовой процентной ставкой, годовой процентной ставкой и процентными ставками

Годовые процентные ставки и годовые процентные ставки включают процентные ставки, но один в основном предназначен для заемщиков, а другой — для инвесторов. Узнайте больше о различиях между APR и APY.

Узнайте больше о различиях между APR и APY.

Подробнее

Материал, размещенный на этом веб-сайте, Credit Intel , предназначен только для информационных целей и не предназначен для предоставления юридических, налоговых или финансовых консультаций. Если у вас есть вопросы, обратитесь к своим профессиональным юридическим, налоговым и финансовым консультантам.

Когда капитализировать проценты — AccountingTools

/ Стивен Брэгг Проценты капитализируются для получения более полной картины общей стоимости приобретения, связанной с активом, поскольку организация может понести значительные процентные расходы на этапах приобретения и запуска актива. Процентные расходы должны быть включены в стоимость приобретения актива в течение периода, когда организация осуществляет деятельность, необходимую для приведения актива в его назначенное состояние и местонахождение. Сумма капитализированных процентов должна представлять собой сумму, понесенную в течение периода, когда были понесены расходы на актив. Бухгалтер должен капитализировать соответствующие процентные расходы по следующим активам:

Сумма капитализированных процентов должна представлять собой сумму, понесенную в течение периода, когда были понесены расходы на актив. Бухгалтер должен капитализировать соответствующие процентные расходы по следующим активам:

Активы, созданные для собственного использования организацией.

Активы, построенные для организации поставщиком, с внесенными задатками или промежуточными платежами.

Активы, предназначенные для продажи или сдачи в аренду, построенные как отдельные проекты (например, круизный лайнер).

Инвестиции, которые инвестор учитывает по методу долевого участия, когда объект инвестиций осуществляет деятельность, необходимую для начала своей основной деятельности, и использует средства для приобретения активов для этой деятельности. В этом случае капитализируемые процентные расходы основаны на инвестициях в объект инвестиций, а не на базовых активах объекта инвестиций.

Когда не капитализировать проценты

Капитализация процентов не всегда необходима. Наиболее оптимальная ситуация для этого — когда актив требует значительных затрат и значительного периода времени для строительства, что приводит к накоплению значительной суммы процентных расходов. Однако если существуют значительные дополнительные бухгалтерские и административные расходы, связанные с капитализацией процентных расходов, а польза от дополнительной информации минимальна, вам не нужно ее капитализировать. Бухгалтер должен , а не , капитализируйте соответствующие процентные расходы по следующим активам:

Наиболее оптимальная ситуация для этого — когда актив требует значительных затрат и значительного периода времени для строительства, что приводит к накоплению значительной суммы процентных расходов. Однако если существуют значительные дополнительные бухгалтерские и административные расходы, связанные с капитализацией процентных расходов, а польза от дополнительной информации минимальна, вам не нужно ее капитализировать. Бухгалтер должен , а не , капитализируйте соответствующие процентные расходы по следующим активам:

Активы, которые либо уже используются, либо готовы к использованию по назначению.

Активы, которые не готовятся к использованию.

Активы, которые не используются в деятельности организации для получения прибыли.

Активы, не включенные в консолидированный баланс материнской компании.

Инвестиции, которые инвестор учитывает по методу долевого участия, когда основная деятельность объекта инвестиций уже началась.