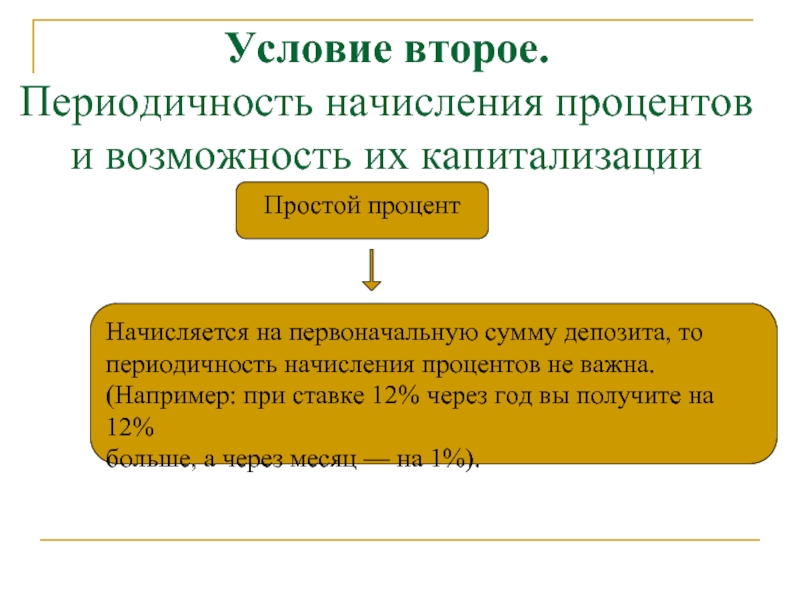

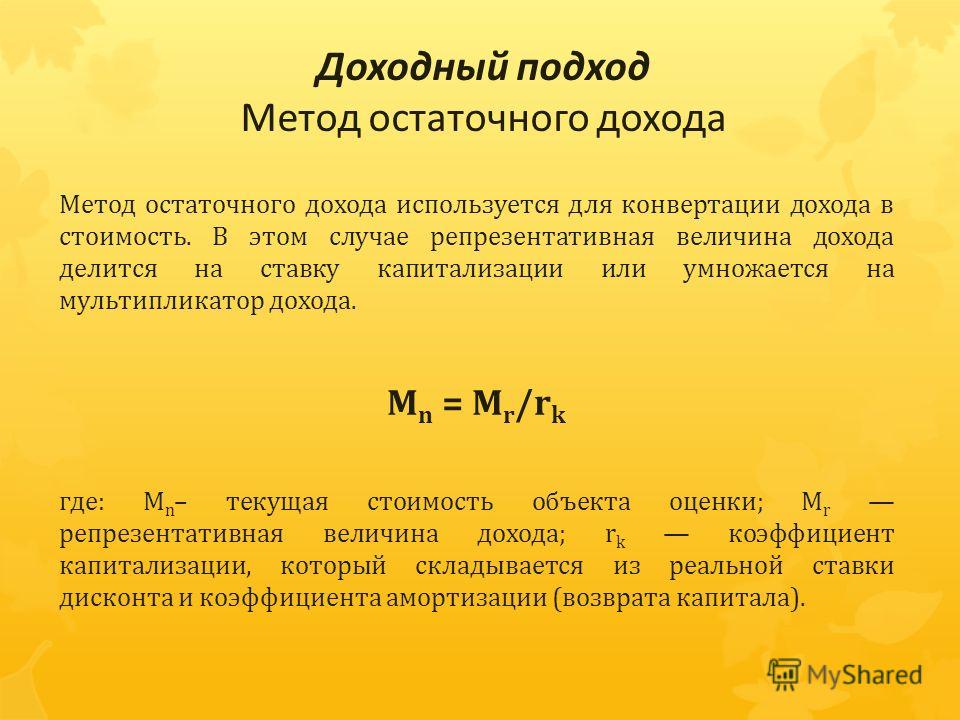

Что такое Начисление процентов и Капитализация процентов

На размещенные клиентами вклады (депозиты) банк выплачивает проценты, согласно ставке, определенной в договоре. Эти проценты могут быть как простыми, так и сложными. Чтобы понять механизм выплаты процентов клиенту надо разобраться в двух понятиях:

- начисление процентов;

- капитализация процентов.

С этой целью необходимо понимать механизм открытия депозитного счета и принцип расчета процентов. Итак, чтобы клиент мог разместить депозит, банк открывает ему текущий либо карточный (если к счету выпускается дебетовая или кредитная карта) счет. При подписании договора банк открывает клиенту депозитный счет, на который перечисляются средства (в размере суммы, указанной в договоре). С этого момента операции с ними становятся недоступными для клиента. Возврат этих средств на текущий счет произойдет либо в случае досрочного разрыва договора депозита, либо окончания его срока действия.

Каким же образом происходит начисление процентов?

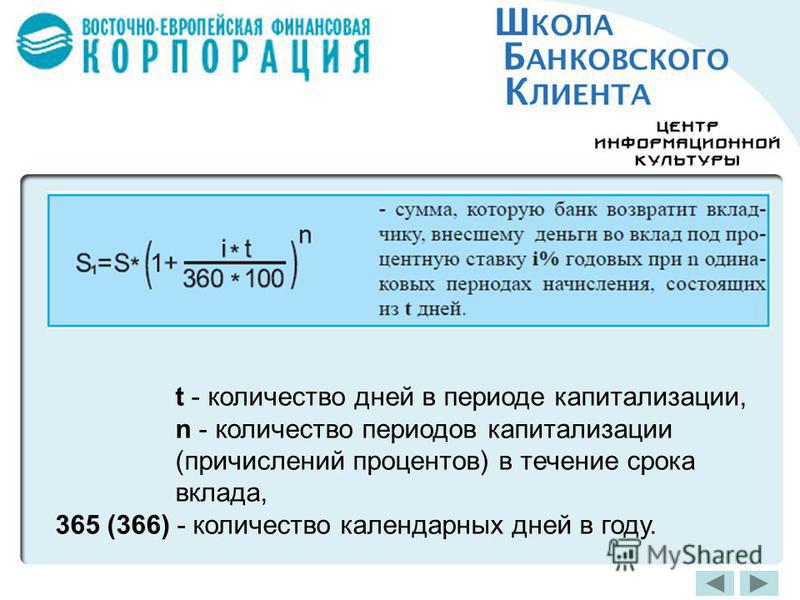

Проценты по депозитному вкладу начисляются ежедневно, в зависимости от трех условий:

- Срока размещения депозита.

- Процентной ставки, выраженной, как правило, в годовых.

- Временной базы для расчета процентов (360 или 365 дней).

Например, если временная база для начисления процентов составляет 365 дней, процентная ставка 10% годовых, то за один день на сумму депозита будет начислено:

10% / 365 = 0,0274%

Предположим, сумма депозита составляет 10000 долл. США. Тогда сумма процентов за один день составит:

10000 * 0,000274 = 2,74 долл. США

Однако эти средства не попадут в распоряжение клиента, а будут накапливаться на специальном счете. Этот процесс и носит название начисления процентов.

Помимо вышеперечисленных условий в договоре указывается период капитализации процентов. В обычной практике проценты капитализируются либо один раз по окончании действия депозита, либо несколько раз в течении срока действия договора.

В случае начисления сложных процентов в день капитализации средства начисленные на тот момент проценты будут зачислены на депозитный счет, то есть не попадут в распоряжение клиента.

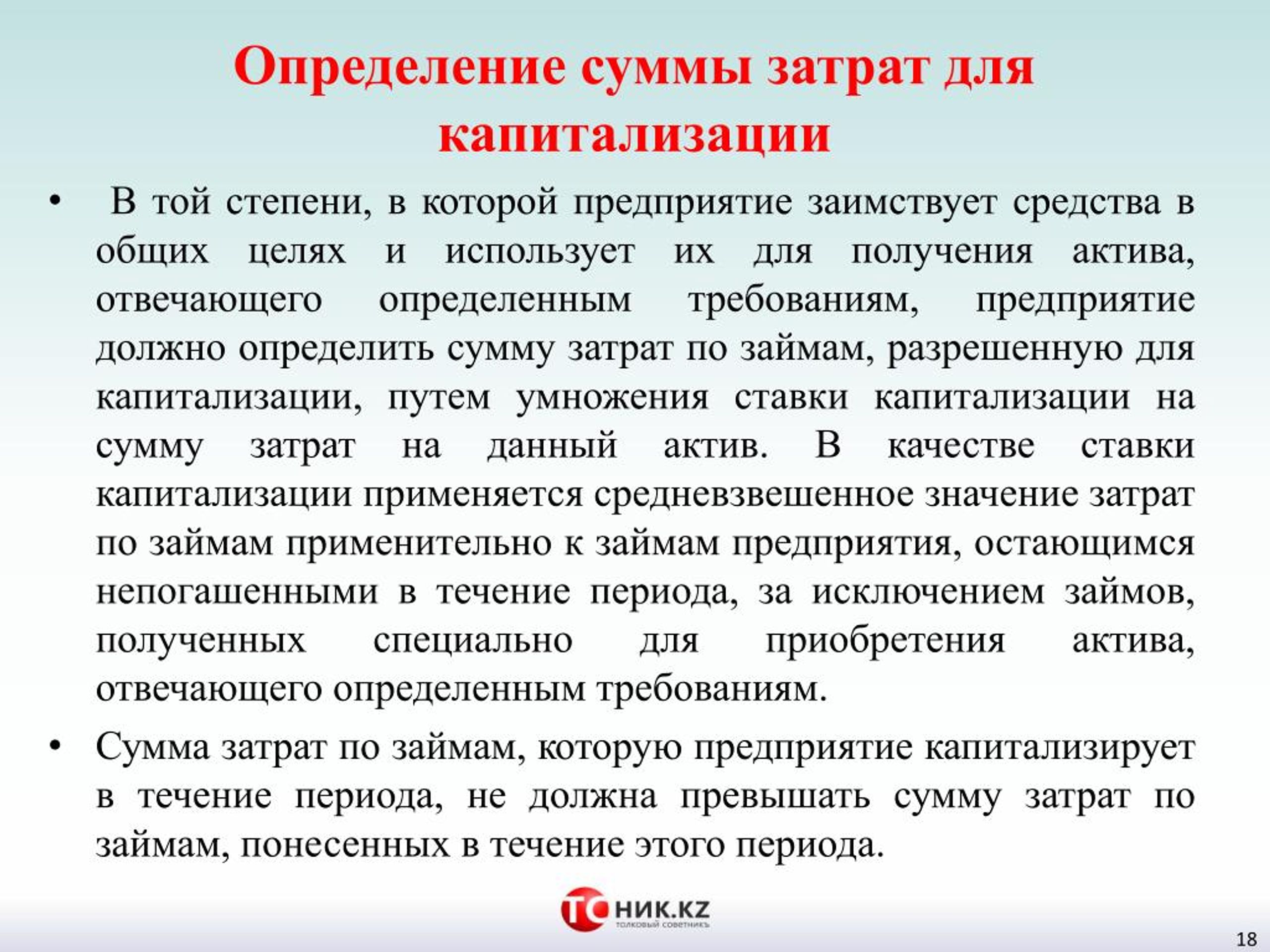

Капитализировать или списать: учитываем проценты по целевым кредитам и займам у застройщика

Генеральный директор аудиторской фирмы «Эксклюзив Консалтинг» Ольга ГАРАЩЕНКО и руководитель отдела консультационных услуг этой компании, входящей в состав ECCON GROUP, Наталья БРОВКИНА проанализировали важный аспект налогообложения девелоперской компании, использующей счета эскроу.

Фото: www.vesfin.ru

Как практикующие консультанты в своей деятельности мы часто сталкиваемся с интересным феноменом российского законодательного регулирования учета. Вполне понятно, например, когда споры вызывает бухгалтерский или налоговый учет редких, специфических, нестандартных ситуаций или фактов — ведь все регламентировать невозможно. Но есть такие аспекты, которые составляют важную часть деятельности большинства компаний или даже отрасли в целом, и при этом порядок их учета четко не урегулирован в законодательстве, тем самым неизбежно вызывая острые дискуссии.

Одним их таких спорных вопросов можно назвать учет процентов по кредитам и займам на строительство у застройщиков.

Почему-то так сложилось, что такая типичная операция, как начисление процентов, не нашла своего однозначного решения для компаний, выступающих в качестве застройщиков, особенно если речь идет о долевом жилищном строительстве.

Мы попытались собрать воедино нормы и правила, касающиеся вопроса учета процентов по целевому кредитованию застройщика, и — нет, не дать однозначный ответ, — но обозначить пути решения этой проблемы в сегодняшних условиях.

В чем суть дискуссии

Итак, в центре нашего внимания — застройщик. Он строит многоквартирный дом или иной объект недвижимости в соответствии с требованиями 214-ФЗ.

Как известно, новые положения этого закона ввели для застройщика запрет на прямое использование для строительства средств участников долевого строительства (дольщиков). Теперь денежные средства по договору участия в долевом строительстве (ДДУ) поступают на специальные счета эскроу, открытые дольщиком в обслуживающем банке, и перечисляются непосредственно на счета застройщика только после ввода объекта строительства в эксплуатацию.

Соответственно, застройщик привлекает стороннее финансирование — целевой кредит у банка и (или) целевой заем от своего учредителя (материнской компании). Следует напомнить, что именно такие возможности привлечения денег на строительство предусмотрены действующей редакцией 214-ФЗ.

Следует напомнить, что именно такие возможности привлечения денег на строительство предусмотрены действующей редакцией 214-ФЗ.

При этом, целевым считается кредит (заем), который может быть использован застройщиком только на цели строительства объекта недвижимости, а также кредит, выданный в целях рефинансирования такого кредита или займа (п. 4 ст. 2 214-ФЗ).

Как в таком случае должны учитываться застройщиком проценты по кредиту и займу? Можно ли капитализировать их в себестоимость строительства? На какую дату отражать сумму процентов в бухгалтерском и налоговом учете? Рассмотрим это.

Фото: www.siapress.ru

История вопроса

Некоторое время назад основной темой, которая обсуждалась в связи с проблематикой учета процентов по кредиту или займу у застройщика, была возможность включения таких процентов в целевое расходование средств дольщиков.

Как известно, до последнего времени при отражении финансового результата как в бухгалтерском, так и в налоговом учете большинством застройщиков применялся подход в виде расчета экономии по окончании срока строительства, который основывался на квалификации отношений по ДДУ как предоставления дольщиком и использования застройщиком средств целевого финансирования.

Долгое время в данной норме не содержалось упоминания о процентах по кредитам и займам, полученным девелопером для финансирования строительства, что вызывало споры в отношении возможности расходования средств дольщиков на уплату процентов.

Чтобы снизить риски споров, в том числе с налоговыми органами, большинство застройщиков в ДДУ стали указывать на то, что они имеют право использовать полученные по договору средства в том числе на уплату процентов, расширяя тем самым цели расходования средств дольщиков. Это давало им возможность включать проценты в себестоимость объекта строительства. Но – проблема так и оставалась проблемой…

Далее в нормативное регулирование вошло понятие «услуг застройщика». Средства, составляющие цену ДДУ, стали фактически разделены на две составляющие – возмещение затрат на строительство объекта и оплата услуг застройщика, на которую режим целевого расходования не распространялся (п. 1 ст. 5 и п. 2 ст. 18 214-ФЗ). Проценты по долговым обязательствам стали включаться в себестоимость объекта как затраты на содержание застройщика.

Средства, составляющие цену ДДУ, стали фактически разделены на две составляющие – возмещение затрат на строительство объекта и оплата услуг застройщика, на которую режим целевого расходования не распространялся (п. 1 ст. 5 и п. 2 ст. 18 214-ФЗ). Проценты по долговым обязательствам стали включаться в себестоимость объекта как затраты на содержание застройщика.

Глобальные изменения законодательства о долевом строительстве последнего времени, предполагающие отказ от прямого привлечения средств дольщиков в пользу проектного финансирования, полностью поменяли систему – застройщик, заключающий ДДУ с условием об эскроу, деньги на строительство от граждан фактически не получает и нормы ст. 18 214-ФЗ не применяет. А это значит, что использование в учете концепции «целевого финансирования» становится для такого застройщика под большим вопросом. Ведь нельзя потратить целевым образом то, что ты еще не получил. И в действующей редакции Налогового кодекса РФ четко указано, что средства целевого финансирования – это средства, аккумулированные именно на счетах застройщика, а не дольщика (пп.

А вот для девелоперов, достраивающих дома по старым разрешениям на строительство, законом предусмотрены различные нормы «переходного периода», в которых проценты по целевым кредитам и займам могут быть учтены в качестве расходов, понесенных в рамках целевого финансирования (см. Рис. 1).

Источник: ECCON GROUP

Таким образом, после окончательного перехода отрасли к использованию счетов эскроу порядок учета процентов по кредитам и займам у застройщика вновь остается без однозначного нормативного регламентирования.

Почему важно определиться с квалификацией отношений сторон по ДДУ

Как мы видим, для застройщиков долевого жилищного строительства любой способ учета, в том числе и процентов по долговым обязательствам, так или иначе упирается в квалификацию отношений между сторонами договора участия в долевом строительстве.

Не будем подробно останавливаться на этом аспекте (он достоин отдельной дискуссии), отметим лишь, что в настоящее время существует три основных подхода к решению вопроса о применяемой модели учета у застройщика, перешедшего на применение счетов эскроу.

Первый — это привычное для застройщиков «целевое финансирование», где застройщик фактически выступает в качестве посредника, агента, который получает средства дольщика и тратит их на четко оговоренные договором или законом цели.

Дело в том, что до сих пор не поставлена окончательная нормативная «точка» в вопросе применения метода расчета выручки как экономии средств дольщиков. И многие бухгалтеры не могут решится на серьезные перемены, все еще надеясь на «реинкарнацию» привычного метода учета. И это несмотря на то, что уже из нескольких разъяснений контролирующих органов следует вывод, что при использовании счетов эскроу применять концепцию «целевого финансирования» при расчете налогов невозможно.

Кстати, нельзя сказать, что надежда на возврат к старому порядку учета окончательно разрушена: к конце прошлого года Минфин РФ внес на рассмотрение законопроект о расширении понятия целевого финансирования, зафиксированного в Налоговом кодексе РФ, и включении в него средств на счетах эскроу. К сожалению, до сих пор данная законодательная инициатива не дошла даже до внесения на рассмотрение парламента, да и вступит в силу она, как предполагается, не ранее января следующего года. И поэтому перспектива окончательной расстановки точек над «i» в этом вопросе вызывает большое сомнение.

К сожалению, до сих пор данная законодательная инициатива не дошла даже до внесения на рассмотрение парламента, да и вступит в силу она, как предполагается, не ранее января следующего года. И поэтому перспектива окончательной расстановки точек над «i» в этом вопросе вызывает большое сомнение.

Второй вариант организации учета застройщика, привлекающего деньги дольщиков на счета эскроу, опирается на позицию, что его финансовый результат определяется по модели оказания услуг. ДДУ в этом случае рассматривается как договор оказания дольщику услуг застройщика по организации строительства. Цена договора – это цена услуг застройщика. Соответственно, по нормам и бухгалтерского, и налогового законодательства такой доход, относящийся к длительному технологическому циклу, должен распределяться «равномерно» по каждому отчетному периоду. В бухгалтерском учете речь может идти о способе «по мере готовности», предусмотренном ПБУ 2/2008 «Учет договоров строительного подряда», утвержденными Приказом Минфина РФ от 24. 10.2008 №116н, а для целей налогообложения налогом на прибыль используются нормы п. 2 ст. 271 Налогового кодекса РФ, предусматривающие распределение выручки в соответствии с принципом равномерного признания доходов и расходов.

10.2008 №116н, а для целей налогообложения налогом на прибыль используются нормы п. 2 ст. 271 Налогового кодекса РФ, предусматривающие распределение выручки в соответствии с принципом равномерного признания доходов и расходов.

Кстати сказать, тенденция на переход к равномерному признанию дохода застройщика возникла немного ранее повсеместного перехода на эскроу – застройщики пытались таким образом избежать убытков в своей деятельности ввиду все усиливающегося внимания к их отчетности от контролирующих органов и банков. Однако следует отметить, что чаще всего такой способ в этот период применялся не ко всей сумме выручки по ДДУ, а только к ее части, выделенной в договоре в качестве услуг застройщика. И поэтому распространены были иные способы равномерного распределения дохода, например, пропорционально периоду действия договоров или равными суммами, а также более «экзотические» методы, подчас очень далекие от понятия экономической обоснованности.

И, наконец, третий вариант квалификации отношений по ДДУ возник только в связи с переходом застройщиков на эскроу, ранее он практически не обсуждался в профессиональных кругах. Мы называем такой подход «ДДУ как аналог договора купли-продажи». Сторонники данной позиции предлагают считать ДДУ договором купли-продажи будущей недвижимой вещи (несмотря на то, что Пленум ВАС РФ в Постановлении от 11.07.2011 №54 фактически опроверг такой вывод — но это уже другая история!) и рассматривают подписание передаточного акта с дольщиком как реализацию товара — объекта недвижимости, с соответствующим отражением доходов и расходов в момент такой реализации.

Мы называем такой подход «ДДУ как аналог договора купли-продажи». Сторонники данной позиции предлагают считать ДДУ договором купли-продажи будущей недвижимой вещи (несмотря на то, что Пленум ВАС РФ в Постановлении от 11.07.2011 №54 фактически опроверг такой вывод — но это уже другая история!) и рассматривают подписание передаточного акта с дольщиком как реализацию товара — объекта недвижимости, с соответствующим отражением доходов и расходов в момент такой реализации.

Схематично палитра мнений об изменении модели учета у застройщика, привлекающего денежные средства на счета эскроу, приведена на Рис. 2:

Источник: ECCON GROUP

К сожалению, единственного и окончательного мнения о порядке определения финансового результата по ДДУ в «эпоху эскроу» пока не сформировалось, поэтому решение о том, по какому пути идти в этом вопросе, оставим бухгалтеру и учетной политике компании-застройщика.

А мы пока зафиксируем первый важный тезис — порядок учета процентов по целевым кредитам и займам у застройщика зависит от применяемой застройщиком модели признания финансового результата, которая, в свою очередь, зависит от квалификации отношений между сторонами ДДУ (целевое финансирование, услуги застройщика, аналог договора купли-продажи недвижимости).

Поэтому стоит признать, что в настоящее время единый подход к порядку признания процентов по целевому кредиту (займу) застройщика отсутствует.

Бухгалтерский учет: немного теории

В бухгалтерском учете порядок учета процентов по кредитам и займам регламентирован ПБУ 15/2008 «Учет расходов по займам и кредитам», утвержденными Приказом Минфина РФ от 06.10.2008 №107н.

Положения данного документа предполагают, что процентные затраты отражаются в прочих расходах того периода, к которому они относятся, за исключением их части, подлежащей включению в стоимость инвестиционного актива (см. Рис. 3).

Рис. 3).

Источник: ECCON GROUP

Из определения инвестиционного актива, данного в п. 7 ПБУ 15/2008, можно выделить ряд ключевых критериев его признания (Рис. 4).

Источник: ECCON GROUP

И вот на этом этапе возникает несколько вопросов в отношении признания актива инвестиционным, имеющих значение для застройщика.

Во-первых, может ли быть признан инвестиционным актив, который строится компанией для третьего лица? Определение пункта 7 ПБУ 15/2008 не содержит на это запрета: объект должен быть принят к бухгалтерскому учету «…заемщиком и (или) заказчиком (инвестором, покупателем)…».

Другой вопрос, что согласно данному определению объект впоследствии может быть принят к учету именно в качестве внеоборотного актива. А если речь идет об учете инвестора, то как девелопер может узнать, как этот инвестор будет учитывать будущий объект недвижимости у себя в учете? А если этих инвесторов несколько? А если они все — физические лица вообще без учета?

В данном случае следует констатировать, что этот пункт фактически не может работать, поскольку законодательством по бухгалтерскому учету не предусмотрена возможность установления зависимости между способами ведения бухгалтерского учета одним экономическим субъектом от ведения учета другими экономическими субъектами, в частности, его контрагентами. Поэтому при определении объектов, являющихся инвестиционными активами, экономический субъект не должен основывать свои решения на том, каким образом эти объекты будут впоследствии учитываться его контрагентом – заказчиком (инвестором, покупателем), в частности, будут ли они приниматься им к учету в качестве внеоборотных активов или нет.

Поэтому при определении объектов, являющихся инвестиционными активами, экономический субъект не должен основывать свои решения на том, каким образом эти объекты будут впоследствии учитываться его контрагентом – заказчиком (инвестором, покупателем), в частности, будут ли они приниматься им к учету в качестве внеоборотных активов или нет.

Такие выводы содержатся в Рекомендации Р-69/2016-КпР «Включение долговых затрат в стоимость производимой продукции», принятой 27.05.2016 Фондом «НРБУ «БМЦ».

Из этого тезиса следует и следующий вывод – о том, что инвестиционным активом может быть признан актив, который в учете заемщика будет отражаться в составе оборотных активов, например, готовой продукции или товаров.

Кроме того, положениями Международных стандартов финансовой отчетности (МСФО) предусмотрено, что к «квалифицируемым активам», которые являются аналогом инвестиционных активов российского бухучета, могут относиться в том числе запасы (§7 МСФО (IAS) 23 «Затраты по заимствованиям»). А согласно п. 7.1 ПБУ 1/2008 «Учетная политика организации», утвержденным Приказом Минфина РФ от 06.10.2008 №106н, положения МСФО могут в первую очередь учитываться организацией при формировании своей учетной политики в том случае, если по конкретному вопросу учета в российском стандарте не установлен способ его отражения.

А согласно п. 7.1 ПБУ 1/2008 «Учетная политика организации», утвержденным Приказом Минфина РФ от 06.10.2008 №106н, положения МСФО могут в первую очередь учитываться организацией при формировании своей учетной политики в том случае, если по конкретному вопросу учета в российском стандарте не установлен способ его отражения.

Фото: www.barcelonaimmo.com

Что касается таких критериев признания инвестиционного актива как длительность времени подготовки к использованию объекта и существенность затрат на его подготовку (строительство), то данные аспекты подлежат урегулированию в учетной политике организаций. Очевидно, что для девелопера, основным видом деятельности которого является строительство объектов недвижимости на продажу, такое строительство вполне можно признать и длительным, и существенным по стоимости.

Кстати, можно обратить внимание на то, что в критериях признания объекта строительства инвестиционным активом отсутствует требование о целевом назначении кредита или займа. Здесь речь идет о заемных средствах, фактически потраченных на приобретение (создание) объекта.

Здесь речь идет о заемных средствах, фактически потраченных на приобретение (создание) объекта.

Но самый большой вопрос возникает здесь применительно к концепции «целевого финансирования».

Как мы уже говорили, в этом случае застройщик выступает в качестве посредника, получающего денежные средства и тратящего их на заранее оговоренные цели. Поэтому в его учете в этой части вообще никакого актива быть не должно. Затраты на строительство – это не совсем актив застройщика, это потраченные средства инвесторов.

Но так исторически сложилось, что застройщик (несмотря на то, что он фактически является агентом дольщиков) все затраты на строительство отражает в своем учете, накапливая их на счете 08 «Вложения во внеоборотные активы» и (или) счете 20 «Основное производство». Это является оправданным и с той точки зрения, что участники долевого строительства заключают договоры не одномоментно: они могут их потом расторгать, уступать права по ним и т.д. В связи с чем компания, выступающая в качестве специализированного застройщика долевого жилищного строительства, является по сути инвестором-застройщиком всего дома. А часть помещений и вовсе могут после ввода дома в эксплуатацию перейти в собственность самого застройщика – для дальнейшей продажи или самостоятельного коммерческого использования.

А часть помещений и вовсе могут после ввода дома в эксплуатацию перейти в собственность самого застройщика – для дальнейшей продажи или самостоятельного коммерческого использования.

Иными словами, в учете застройщика стоимость незавершенного объекта строительства представляет собой такой сложный «комбинированный» объект, частично являющийся активом, возможно, инвестиционным, а частично состоящий из потраченных затрат целевого финансирования, которые и активом застройщика вовсе не являются, – причем соотношение этих частей постоянно меняется.

Бухгалтерский учет процентов у застройщика

С учетом вышеприведенных норм рассмотрим, какие подходы можно применять застройщику при отражении в учете процентов по целевым кредитам и займам.

Понятно, что детальный порядок учета зависит от положений учетной политики компании. Для упрощения рассматриваем вариант включения процентов в себестоимость строящегося объекта (для накопления затрат обычно используются счета 08 «Вложения во внеоборотные активы» и (или) 20 «Основное производство») — то есть их капитализация, и вариант отражения процентов в составе расходов текущего периода (счет 91 «Прочие доходы и расходы»), то есть ежемесячно, пропорционально количеству дней пользования суммой кредита (займа).

Первая ситуация — целевое финансирование. Это самая сложная и неоднозначная ситуация, прежде всего потому, что она мало урегулирована на нормативном уровне. А для застройщиков, перешедших на применение счетов эскроу, скорее всего, такой подход и вовсе невозможен.

Фото: www.asninfo.ru

Однако, если учитывать эту логику, а также наши предыдущие рассуждения о статусе отражаемого в учете застройщика актива в виде затрат на строительство объекта, то следует отметить, что нормы ПБУ 15/2008 об инвестиционном активе в данном случае неприменимы.

Если стоимость объекта строительства формирует имущество, передаваемое в рамках целевого финансирования, то учет в себестоимости затрат зависит от того, соответствуют ли такие затраты целям (направлениям) расходования средств целевого финансирования. Мы возвращаемся к ст. 18 214-ФЗ и размышлениям о ее применении разными категориями застройщиков (Рис. 1).

1).

И если для компании, еще не перешедшей на эскроу, можно допустить возможность включения процентов в себестоимость строительства (это будет зависеть от соответствия кредита или займа условиям и ограничениям, установленным 214-ФЗ, в зависимости от даты разрешения на строительство), то для застройщика с эскроу возможность определения этих целей — под большим вопросом. Ведь если для таких застройщиков ст. 18 214-ФЗ не применяется, то как могут быть определены возможные направления расходования средств? В договоре с дольщиком? В кредитном договоре? В учетной политике?

Следует отметить также, что направления расходования средств целевого финансирования (по сути — цели ДДУ) и цели кредита — это не одно и то же. Некоторые эксперты высказывают такое мнение: «Кредит же целевой — на строительство, значит он может включаться в целевое финансирование». Спешим опровергнуть данное утверждение: цели расходования предоставленных средств определяются источником этого финансирования; для ДДУ — это дольщик, договор с ним и закон, регламентирующий эти отношения, а для кредита – выдавший его банк. Получается, что для обоснованной капитализации процентов по банковскому кредиту в себестоимости строительства необходимо получить условное согласие дольщика на использование его средств на уплату этих сумм в адрес банка.

Получается, что для обоснованной капитализации процентов по банковскому кредиту в себестоимости строительства необходимо получить условное согласие дольщика на использование его средств на уплату этих сумм в адрес банка.

Итак, наш вывод из вышесказанного такой: для застройщиков, заключающих ДДУ с условием о размещении денег на счетах эскроу и применяющих концепцию «целевого финансирования», капитализацию процентов в стоимости строительства считаем очень спорной позицией. Впрочем, как и саму возможность использования данного подхода в рамках действующего законодательства.

При применении подхода к признанию финансового результата по модели договора купли-продажи предполагаем, что строящийся объект недвижимости – это товар, то есть для целей учета — готовая продукция. А точнее, это совокупность соединенных вместе единиц продукции для разных заказчиков.

Как мы рассмотрели выше, оборотный актив также может быть инвестиционным активом, при условии соответствия иным критериям пункта 7 ПБУ 15/2008. Исходя из этого мы можем сделать вывод о возможности включения в стоимость продукции, подготовка которой к предполагаемому использованию требует длительного времени, процентных затрат по кредиту или займу, привлеченному для производства такой продукции.

Исходя из этого мы можем сделать вывод о возможности включения в стоимость продукции, подготовка которой к предполагаемому использованию требует длительного времени, процентных затрат по кредиту или займу, привлеченному для производства такой продукции.

Соответственно, если в учетной политике застройщика, применяющего подход «ДДУ аналог ДКП» будут прописаны критерии признания актива инвестиционным (какой срок подготовки объекта считается длительным и какие подготовительные затраты – существенными) и строящийся объект будет соответствовать таким критериям, то проценты по целевым кредитам и займам могут быть капитализированы в его стоимости. Если объект строительства не будет соответствовать критериям признания инвестиционным активом, то долговые затраты подлежат признанию прочими расходами компании.

А вот что касается услуг застройщика, то совершенно очевидно, что они не могут быть квалифицированы в качестве инвестиционного актива, да и вообще в качестве актива. Поэтому застройщик, применяющий метод равномерного признания своих услуг, вне зависимости от того, перешел он на использование счетов эскроу или нет, не может включать сумму начисленных процентов в себестоимость строительства. Впрочем, в этом и нет большого практического смысла, поскольку при таком подходе затраты на строительство, относящиеся к реализованным по ДДУ помещениям, ежемесячно должны списываться на текущие расходы периода, покрываясь соответствующими суммами начисленного расчетного дохода.

Таким образом, порядок возможного учета процентов по целевым кредитам и займам застройщика в зависимости от применяемой модели учета можно представить в виде такой схемы (Рис. 5):

Источник: ECCON GROUP

Положения Налогового кодекса РФ об учете процентов

В налоговом учете требования об учете процентов по кредитам и займам существенно для целей налога на прибыль отличаются от бухгалтерского учета. Здесь нет понятия инвестиционного актива, да и правилами формирования первоначальной стоимости амортизируемых активов и запасов не предусмотрено включение в нее сумм процентных расходов.

Здесь нет понятия инвестиционного актива, да и правилами формирования первоначальной стоимости амортизируемых активов и запасов не предусмотрено включение в нее сумм процентных расходов.

В налоговом учете проценты по любому виду долговых обязательств налогоплательщика признаются внереализациоными расходами текущего периода на основании пп. 2 п. 1 ст. 265 НК РФ, с учетом особенностей, предусмотренных ст. 269 НК РФ.

Что касается застройщика, то так получается, что в налоговом учете имеют место две конкурирующие позиции по учету процентных затрат на строительство.

С одной стороны, многочисленными письмами Минфина РФ было подтверждено, что расходы, связанные с выплатой процентов по кредитам и займам, в соответствии с пп. 2 п. 1 ст. 265 НК РФ учитываются для целей налогообложения прибыли организаций как внереализационные расходы и включению в первоначальную стоимость объекта строительства (амортизируемого имущества) не подлежат. И этот факт не вызывает вопросов.

Фото: www. gtrk-vyatka.ru

gtrk-vyatka.ru

С другой стороны, если речь идет не о стоимости амортизируемого имущества, а о стоимости имущества, передаваемого в рамках целевого финансирования дольщику, то следует учитывать нормы пп. 17 п. 270 НК РФ, согласно которым при определении налоговой базы по налогу на прибыль не учитываются расходы в виде стоимости имущества, переданного в рамках целевого финансирования в соответствии с пп. 14 п. 1 ст. 251 НК РФ. Это значит, что потраченные целевым образом деньги дольщика – это не расходы застройщика.

И вот здесь мы опять возвращаемся к вопросу, соответствует ли уплата процентов целям расходования средств дольщиков. Ведь только в этом случае проценты могут быть фактически капитализированы застройщиком в стоимости строящегося объекта, то есть в данном случае – учтены при расчете экономии по окончании строительства.

И в данной ситуации наши выводы будут аналогичны. Для застройщиков, которые продолжают работать без эскроу, направления расходования средств дольщиков предусмотрены соответствующими редакциями ст. 18 214-ФЗ. При соответствии которым проценты по целевому кредиту или целевому займу могут быть включены в уменьшение целевого финансирования, а для застройщиков с эскроу мы считаем капитализацию процентов очень рискованным решением.

18 214-ФЗ. При соответствии которым проценты по целевому кредиту или целевому займу могут быть включены в уменьшение целевого финансирования, а для застройщиков с эскроу мы считаем капитализацию процентов очень рискованным решением.

Но, оговоримся, эти выводы актуальны по нормам действующего законодательства, до тех пор, когда (точнее, если) будут приняты изменения в Налоговый кодекс РФ, включающие средства на эскроу-счетах в целевое финансирование.

Вместе с тем, при принятии решения о порядке налогового учета процентов нельзя обойти вниманием и недавние изменения налогового законодательства, вступившие в силу с 1 января 2020 года (см. Рис. 6).

Источник: ECCON GROUP

Данными изменениями регламентируются особенности учета процентов по целевому кредиту, заключенному специализированным застройщиком с уполномоченным банком. Теперь нормами пп. 12 п. 7 ст. 272 НК РФ предусмотрено, что такие проценты подлежат признанию не в конце каждого месяца пользования кредитом (п. 8 ст. 272 НК РФ), а в момент их фактической уплаты. Аналогичная норма в отношении признания доходов банка, выдавшего такой кредит, содержится в пп. 14 п. 4 ст. 271 НК РФ.

8 ст. 272 НК РФ), а в момент их фактической уплаты. Аналогичная норма в отношении признания доходов банка, выдавшего такой кредит, содержится в пп. 14 п. 4 ст. 271 НК РФ.

Налоговый учет процентных затрат

Первое, на что стоит обратить внимание в данном случае, — что в налоговом учете проценты по целевым кредитам от банков и проценты по займам от учредителя должны учитываться по-разному.

Второй важный момент — изменение налогового законодательства с 1 января 2020 года.

Ну и не стоит забывать о разных подходах к расчету финансового результата (Рис. 2), которые влияют на методы учета для целей налогообложения у застройщика.

В результате выводы о возможных подходах к отражению процентов по целевому кредиту от банка в налоговом учете можно представить в виде такой схемы, как на Рис. 7:

Источник: ECCON GROUP

Соответственно, получается, что во всех случаях, кроме применения концепции «целевого финансирования» застройщиком без эскроу, суммы причитающихся к оплате процентов по целевому кредиту будут признаваться в налоговом учете внереализационными расходами.

Причем, до начала текущего года процентные расходы по целевому кредиту подлежали признанию в общем порядке, согласно п. 8 ст. 272 НК РФ — на конец каждого месяца отчетного (налогового) периода или на дату прекращения кредитного договора, а начиная с 1 января 2020 года они должны учитываться на дату уплаты процентов (пп. 12 п. 7 ст. 272 НК РФ).

Что касается процентов по целевым займам от материнской компании застройщика, то эти суммы и после 1 января 2020 года продолжают признаваться внереализационными расходами ежемесячно, вне зависимости от даты их уплаты. Но если застройщик пока не использует счета эскроу и в налоговом учете рассчитывает экономию по окончании строительства, то проценты по такому займу могут быть учтены в уменьшение средств целевого финансирования, при их соответствии требованиям 214-ФЗ.

И в качестве заключения…

Еще раз отметим, что, к сожалению, вопрос о порядке учета процентов по целевым кредитами и целевым займам, полученным застройщиком долевого жилищного строительства, относятся к разряду таких, которые в настоящее время не имеют однозначного решения. Множество условий и факторов оказывают влияние на процесс принятия решения об учете.

Множество условий и факторов оказывают влияние на процесс принятия решения об учете.

Мы очень надеемся, что рассуждения и выводы, изложенные в настоящей статье, помогут бухгалтерам компаний-застройщиков определиться с возможными подходами к учету процентных затрат, в зависимости от конкретной ситуации, и решить для себя — капитализировать или списать эти проценты на расходы.

Приглашаем обсудить эти вопросы на очном семинаре «Финансирование, бухгалтерский учёт и налогообложение деятельности застройщиков в 2020 году», который пройдет в Красной поляне (Сочи) 3—4 сентября нынешнего года.

Ольга ГАРАЩЕНКО (на фото слева), генеральный директор аудиторской фирмы «Эксклюзив Консалтинг» (ECCON GROUP)

Наталья БРОВКИНА (на фото справа), руководитель отдела консультационных услуг аудиторской фирмы «Эксклюзив Консалтинг» (ECCON GROUP)

Другие публикации по теме:

Эффект налогового капкана: чем для застройщика-«упрощенца» может обернуться переход на эскроу

Эксперты: при использовании застройщиком счетов эскроу льгота по НДС должна быть сохранена

Эксперты: счета эскроу фактически отменяют упрощенное налогообложение застройщиков

Минстрой: к вопросу о поэтапном допуске застройщиков к средствам на счетах эскроу вернемся. Но через год

Но через год

С пяти до трех лет сокращен срок, в течение которого можно перепродавать жилье без уплаты НДФЛ

Застройщикам, возводящим социальную инфраструктуру, уменьшат налог на прибыль и НДС

Владимир Путин: Застройщикам, возводящим социальную и инженерную инфраструктуру в рамках КОТ, следует уменьшить налоги на прибыль

Сергей Лукин: Из тарифов на технологическое присоединение к инженерным сетям необходимо исключить налог на прибыль и НДС

В правительстве исключат завышение налогооблагаемой базы для недвижимости

Эксперт Ольга Гаращенко: Актуальная информация о ценах в строительстве есть у налоговой

Предпринимателей обложат экологическим налогом

Минэкономразвития: более трети всех выявленных видов неналоговых платежей приходится на строительную сферу

Как изменился порядок расчета налога на недвижимость

Бизнес просит приравнять к предпринимателям членов советов директоров и правлений и ослабить неналоговые платежи

Банкам, кредитующим застройщиков, Минстрой предлагает предоставить налоговые каникулы: разъяснения эксперта

Минфин России поможет застройщикам сэкономить при создании юрлиц под каждый проект

Изменения закона о долевом строительстве лишают застройщиков налоговых льгот, что скажется на цене квартир

Теперь взносы в компенсационный фонд долевого строительства не будут облагаться налогами

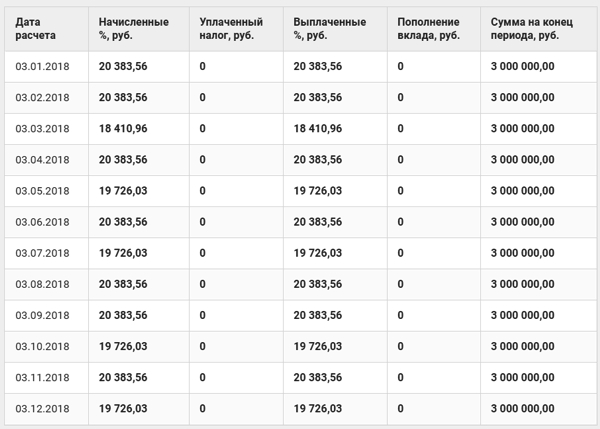

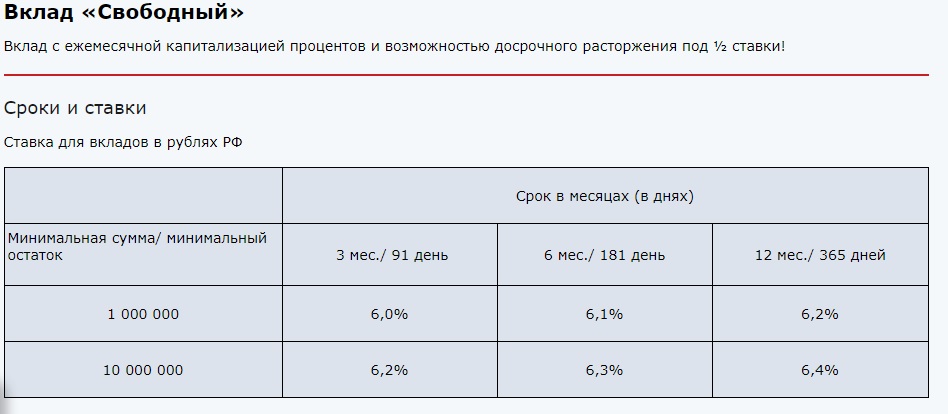

По каким правилам и как банк начисляет проценты по вкладу? Капитализируются ли проценты не востребованные вовремя?

Размер процентов, выплачиваемых вкладчику банком, определяется в договоре банковского вклада. Если величина процента в договоре не указана, то она определяется существующей в месте нахождения банка ставкой банковского процента (ставкой рефинансирования) на день выдачи вклада или его части.

Если величина процента в договоре не указана, то она определяется существующей в месте нахождения банка ставкой банковского процента (ставкой рефинансирования) на день выдачи вклада или его части.

Согласно статье 839 ГК РФ проценты на сумму банковского вклада независимо от вида вклада начисляются со дня, следующего за днем ее поступления в банк, по день возврата денег вкладчику включительно.

Как отмечается в Методических рекомендациях к Положению Банка России «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета» от 26.06.1998 № 39-П», размер, вид процентных ставок, порядок определения суммы причитающихся к уплате процентов следует устанавливать в договорах в зависимости от сроков привлечения денежных средств, видов вкладов или кредитов (займов), суммы привлекаемых средств и условий их возврата, рисков, связанных с проведением банком операций по размещению денежных средств, величины действующих в регионах банковских процентных ставок и других факторов и с учетом требований ГК РФ.

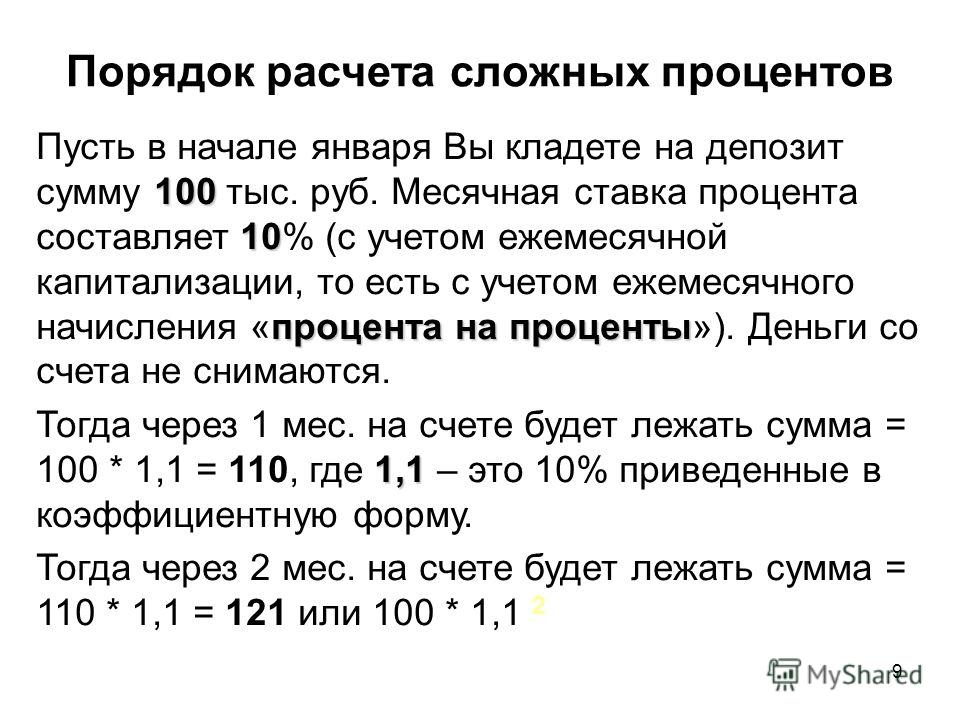

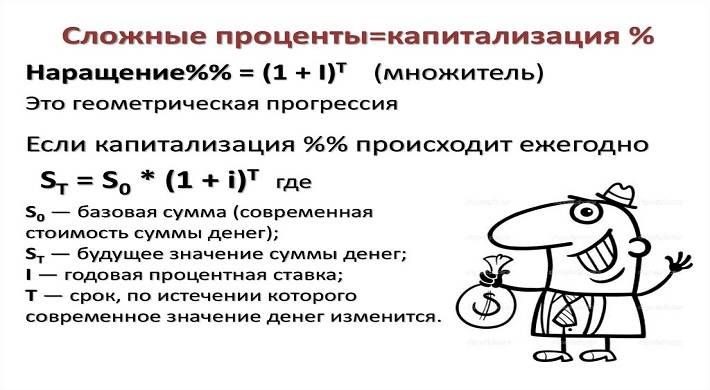

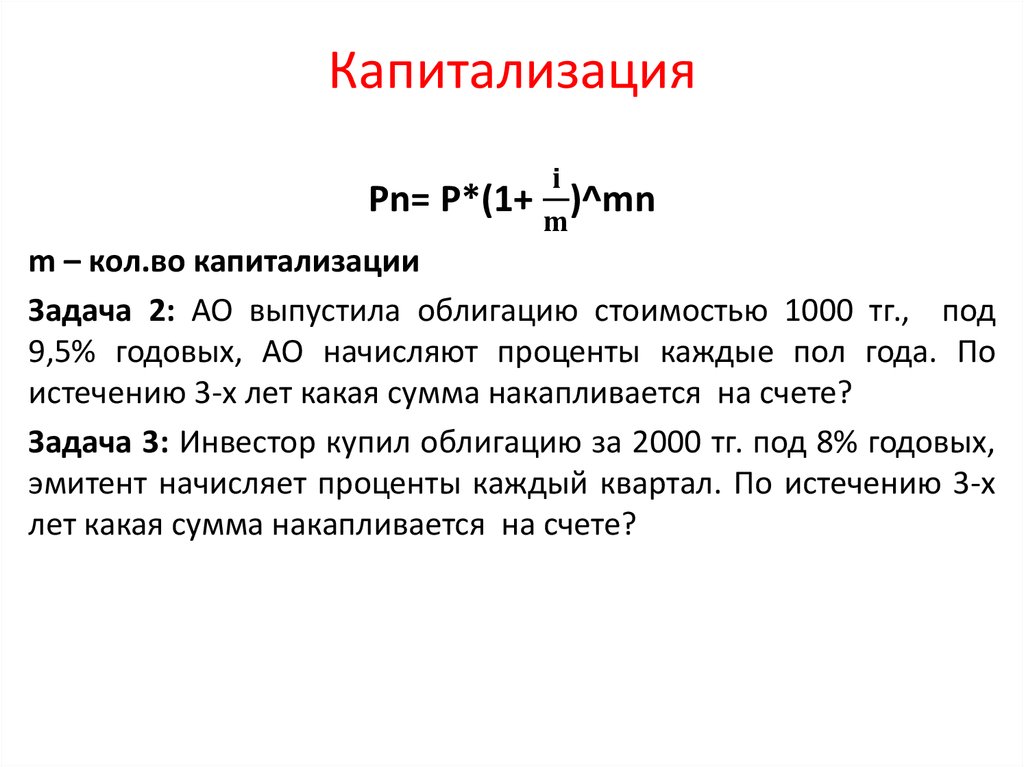

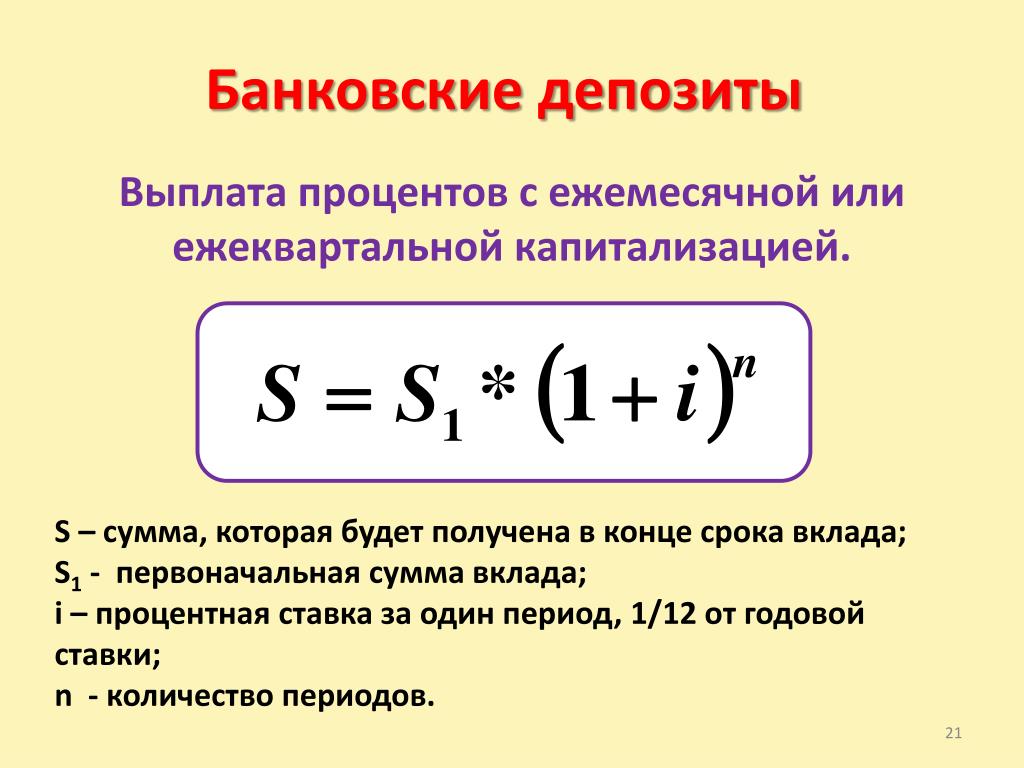

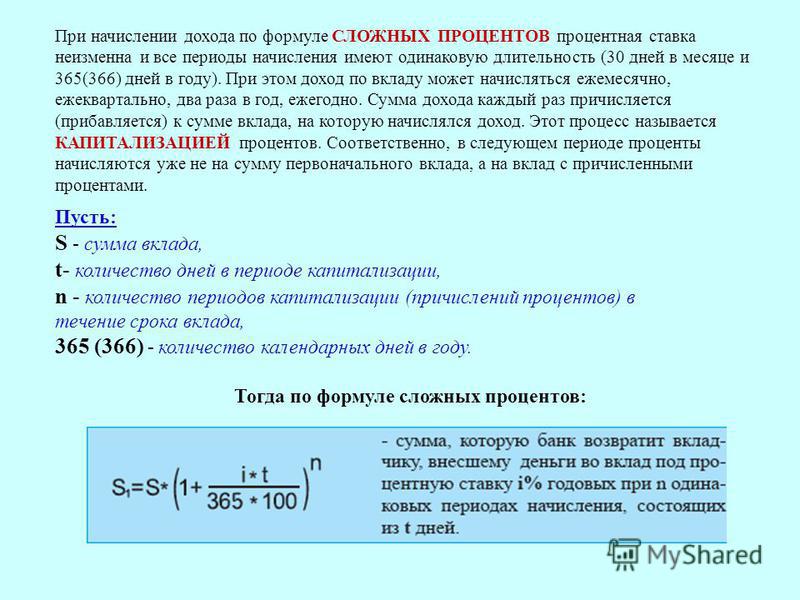

Пунктом 3.9 Положения Банка России от 26.06.1998 № 39-П предусмотрено, что начисление процентов может осуществляться одним из четырех способов: по формулам простых процентов, сложных процентов, с использованием фиксированной либо плавающей процентной ставки в соответствии с условиями договора.

Начисление процентов по формуле простых процентов означает, что проценты, подлежащие выплате вкладчику, начисляются только на сумму вклада и не начисляются на сумму ранее начисленных, но не выплаченных процентов. Начисление процентов по формуле сложных процентов означает, что оно осуществляется не только на сумму вклада, но и на сумму начисленных ранее, но не выплаченных процентов. Под фиксированной процентной ставкой следует понимать неизменную на весь период вклада фиксированную величину процентов (например, 12% годовых). Под плавающей процентной ставкой понимается величина процентов, абсолютное значение которой зависит от указанной в договоре базы (например, 1,2 действующей ставки рефинансирования Банка России)[1].

По общему правилу проценты на сумму банковского вклада независимо от вида выплачиваются по требованию вкладчика по истечении каждого квартала. Если вкладчик по истечении квартала не востребовал проценты, они увеличивают сумму вклада, на которую начисляются проценты, то есть происходит капитализация процентов. Однако договором можно предусмотреть иную периодичность начисления процентов, например ежемесячно, раз в полгода, ежегодно либо в конце срока вклада.

При возврате вклада выплачиваются все начисленные к этому моменту проценты. Если вкладчик предъявляет к банку требование о досрочном возврате суммы вклада или его части, то банковские проценты начисляются на требуемую к возврату сумму исходя из фактического времени (неполный процентный период) и выплачиваются одновременно с основной суммой. Зачастую условия договора о срочном вкладе предусматривают, что в случае досрочного расторжения вкладчиком договора срочного вклада проценты будут пересчитаны банком с начала срока вклада по ставке вклада до востребования (как правило, более низкой).

Если вкладчик предъявляет к банку требование о досрочном возврате срочного вклада, то проценты по вкладу выплачиваются в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам до востребования, если договором не предусмотрен иной размер процентов. Если оговоренный договором срок банковского вклада истек, и вкладчик не требует вернуть сумму указанного срочного вклада, то договор считается продленным на условиях вклада до востребования, если иное не предусмотрено договором (статья 837 ГК РФ).

В отношении вкладов до востребования банк вправе изменять размер процентов, если иное не предусмотрено договором банковского вклада. В случае уменьшения банком размера процентов новая ставка применяется к вкладам, внесенным до сообщения вкладчикам об уменьшении процентов, по истечении месяца с момента соответствующего сообщения, если иное не предусмотрено договором. Однако в случае срочного вклада определенный договором размер процентов не может быть односторонне уменьшен банком, если иное не предусмотрено законом (статья 838 ГК РФ).

Следует отметить, что в соответствии со статьей 840 ГК РФ при ухудшении условий договора банковского вклада вкладчик вправе потребовать от банка немедленного возврата суммы вклада, уплаты на нее процентов в размере, определяемом в соответствии с пунктом 1 статьи 809 ГК РФ, и возмещения причиненных убытков.

[1] Головизнина Н.Э., Лактаева С.А. Начисление и выплата процентов по вкладам физических лиц. «Расчеты и операционная работа в коммерческом банке», 2013, N 4.

Вклады

ВсеМоскваСанкт-ПетербургБарнаулВладивостокВолгоградВоронежЕкатеринбургИркутскКазаньКалининградКраснодарКрасноярскЛипецкНабережные ЧелныНовосибирскОмскПермьРостов-на-ДонуСамараСаратовСочиТюменьУфаЧелябинскЯрославль

Башня Меркурий (-1)

123112, 1-й Красногвардейский проезд, 15, переход из башни «Меркурий» в ТЦ «Афимолл»Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

1

Волгоград

400005, г. Волгоград, пр. им Ленина 35

Волгоград, пр. им Ленина 35Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

2

Казань

420124, г. Казань, ул. Сибгата Хакима, д. 15Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

3

Новосибирск

630009, г. Новосибирск, ул. Советская, д. 37аПонедельник, среда, пятница 10:00 — 18:00

Выдача и Прием наличных

Рубли / Доллары / Евро

4

Саратов

410012, г. Саратов, ул. им. Академика Вавилова Н.И., д. 28/34

Саратов, ул. им. Академика Вавилова Н.И., д. 28/34Понедельник, среда, пятница 10:00 — 15:00

Выдача и Прием наличных

Рубли / Доллары / Евро

5

Тюмень

625000 г. Тюмень, ул. Челюскинцев, д. 10Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

6

Омск

644099, г. Омск, Центральный АО, ул. Гагарина угол ул. Карла Либкнехта, дом № 14/19Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

7

Санкт-Петербург

191014 г. Санкт-Петербург,

Санкт-Петербург, Басков переулок д. 2, стр. 1

Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

8

Калининград

236040, г. Калининград, площадь Победы, д. 10Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

9

Ростов-на-Дону

344000, г. Ростов-на-Дону,пр. Буденновский д. 62/2

Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

10

Сочи

354000 Краснодарский край,г.

Сочи, Курортный проспект, д. 16

Сочи, Курортный проспект, д. 16Ежедневно 10:00 — 21:00

Выдача и Прием наличных

Рубли / Доллары / Евро

11

Челябинск

454080, г. Челябинск, ул. Лесопарковая, д. 5Понедельник — пятница 10:00 — 18:30

Выдача и Прием наличных

Рубли / Доллары / Евро

12

Липецк

398532, г. Липецк, пл. Театральная, 3 (Отель «Меркюр Липецк Центр»)Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

13

Барнаул

656015, Алтайский край, г. Барнаул,

Барнаул,ул. Молодежная, дом 26, пом. Н-3

Понедельник, среда, пятница 10:00 — 16:00

Выдача и Прием наличных

Рубли / Доллары / Евро

14

Пермь

614015, г. Пермь, ул. Екатерининская, д. 120Понедельник — пятница 10:30 — 18:30

Выдача и Прием наличных

Рубли / Доллары / Евро

15

Екатеринбург

620014, г. Екатеринбург,ул. Сакко и Ванцетти, д 61

Ежедневно 7:00 — 22:00

Выдача и Прием наличных

Рубли / Доллары / Евро

16

Уфа

450018, г. Уфа, ул.Рубежная, 174 (ТЦ МЕГА)

Уфа, ул.Рубежная, 174 (ТЦ МЕГА)Ежедневно 10:00 — 22:00

Выдача и Прием наличных

Рубли / Доллары / Евро

17

Краснодар

г. Краснодар, ул. Кубанская Набережная, 39/2(Торгово-офисный центр «Адмирал»)

Ежедневно 9:00 — 22:00

Выдача и Прием наличных

Рубли / Доллары / Евро

18

Владивосток

г. Владивосток, Океанский проспект, д.17, БЦ «Fresh Plaza».Ежедневно 7:00 — 23:00

Выдача и Прием наличных

Рубли / Доллары / Евро

19

Ярославль

150000, г. Ярославль, улица Свободы, дом 34

Ярославль, улица Свободы, дом 34По понедельникам и четвергам — обслуживание клиентов с 10:00 до 13:00.

В остальные дни — временно закрыто.

Выдача и Прием наличных

Рубли / Доллары / Евро

20

Офис «Каретный ряд»

127006, г. Москва, ул. Каретный ряд 5/10, стр.2Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

21

Операционный офис «МЕРКУРИЙ»

123100, 1-й Красногвардейский проезд, 15Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

22

Воронеж

394030, г. Воронеж, улица Карла Маркса, дом 67/1

Воронеж, улица Карла Маркса, дом 67/1Понедельник, среда, пятница 10:00 — 16:00.

Выдача и Прием наличных

Рубли / Доллары / Евро

23

Красноярск

660049, г. Красноярск, пр. Мира, д. 26, эт. 1, пом. 45Понедельник, четверг 10:00 — 16:00

Выдача и Прием наличных

Рубли / Доллары / Евро

24

Набережные Челны

423823, г. Набережные Челны, пр-т Сююмбике, д. 40, ТЦ «Sunrise city»Ежедневно 09:00 — 23:00

Выдача и Прием наличных

Рубли / Доллары / Евро

25

Иркутск

664003, г. Иркутск, улица Киевская, дом 2

Иркутск, улица Киевская, дом 2Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

26

Самара

443001, г. Самара, ул. Садовая, 221 / ул. Ульяновская, 45.Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

27

Операционный офис «Афимолл»

123317, Пресненская наб. д.2 этаж 1Понедельник — воскресенье с 10:00 до 21:00

Выдача и Прием наличных

Рубли / Доллары / Евро

28

Вклады с ежедневным начислением процентов в банках Екатеринбурга | проценты, сроки

ЦБ РФна 11 фев $ 73,8526 (−0,2666) € 89,5684 (+0,0398) КС 4,25% год МС 4,486% год Finam. ru: нефть

Brent 61,43$ (0,02)

Справочный телефон по вкладам в банках Екатеринбурга +7(343)370-61-71

Сокращения в таблице:

ru: нефть

Brent 61,43$ (0,02)

Справочный телефон по вкладам в банках Екатеринбурга +7(343)370-61-71

Сокращения в таблице:- Ф — начисление процентов по фиксированной ставке на конкретный срок

- Ш — начисление процентов по периодам

- П — пополнение

- Пр — пролонгация

- К — капитализация процентов

- Р — расходные операции

- Л — льготное расторжение вклада

Смотрите также

Вклады с капитализацией и пополнением, Вклады с частичным снятием и пополнением, Вклады с капитализацией, Пополняемые вклады, Вклады с частичным снятием без потери процентов, Сезонные вклады, Вклады для пенсионеров, Вклады с подарками, Детские вклады, Мультивалютные вклады, Вклады онлайн, Накопительные счета, Вклады с ежедневным начислением процентов, Вклады с ежемесячной выплатой процентов, Вклады с выплатой процентов впередНашли ошибку? Выделите текст и нажмите Ctrl+Enter

Часто задаваемые вопросы

Для этого понадобится дебетовая карта, и компьютер/планшет с доступом в сеть Интернет.

1. Зайдите в Интернет банк с помощью логина и пароля. (Для получения Логина и Пароля для входа в Интернет банк МДБО необходимо отправить SMS-сообщение в формате — LOG<код карты> (код карты — последние четыре цифры номера Вашей банковской карты) на номер, в зависимости от Вашего оператора:

- Абоненты МТС, Билайн, Мегафон (Москва) — 2640,

- Абоненты Мегафон (Регионы), прочие — +7(903) 797-62-64,

Например, если последние 4 цифры карты 7899, то SMS-сообщение будет выглядеть так: LOG7899. Обратите внимание, что отправить данный SMS-запрос необходимо с телефонного номера, указанного в заявлении при оформлении карты.

В ответ на данный SMS-запрос Вам поступит SMS-сообщение: «Ваш логин = ХХХХХХХХ, Ваш пароль = A,B,C,D», где ХХХХХХХХ — это Ваш Логин, состоящий из 8 цифр и действующий на протяжении всего времени пользования МДБО, а Пароль — это 4 числа, выбранные системой случайным образом и указывающие на цифры, входящие в номер Вашей банковской карты. Каждое число пароля, поступившего в SMS-сообщении, указывает на порядковый номер цифры на Вашей банковской карте, последние 4 цифры которой Вы указали в SMS-запросе. После сопоставления значения чисел и цифр на карте Вы узнаете Пароль для входа в Интернет банк.

Каждое число пароля, поступившего в SMS-сообщении, указывает на порядковый номер цифры на Вашей банковской карте, последние 4 цифры которой Вы указали в SMS-запросе. После сопоставления значения чисел и цифр на карте Вы узнаете Пароль для входа в Интернет банк.

Присланный Пароль является одноразовым, действует в течение 24 часов и подлежит обязательной замене на собственный постоянный Пароль при первом входе в систему.

2. Выберите пункт меню «Переводы и вклады» — «Открытие вкладов».

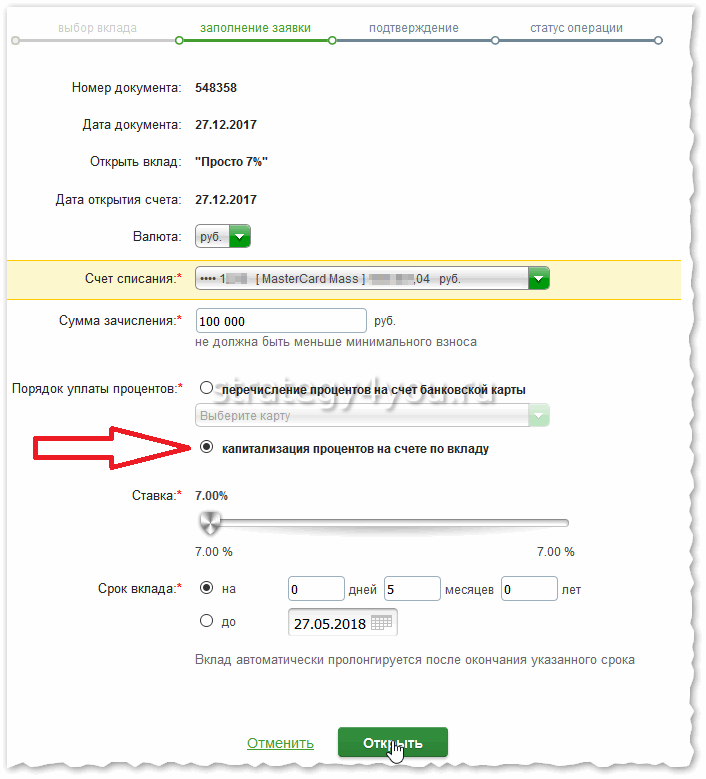

3. Выберите из списка карту/счет, с которого будут переведены деньги во вклад, а также выберите карту/счет, на который будут перечислены проценты или поставьте галочку около фразы «Капитализация процентов на счет вклада». Укажите тип, срок и сумму вклада.

4. Нажмите «Далее» и подтвердите платеж с помощью:

- SMS-кодов, направляемых на номер мобильного телефона, зарегистрированного в системе банка в рамках МДБО;

Для подтверждения операций с помощью SMS-кодов и проверки номера телефона необходимо в Интернет банке подключить сервис SMS-подтверждений в меню: Настройки => SMS-подтверждения («получить SМS-код» => ввести полученный по телефону 5-тизначный код).

- С использованием Устройства (криптокалькулятора). Подробно см. п.1.2.1 Руководства пользователя МДБО: Многоканальное дистанционное банковское обслуживание с ограниченным функционалом6,7 МБ

- С помощью Пароля (при подтверждении операций по шаблонам). Пароль аналогичен тому, который используется для входа в Интернет банк и Мобильный банк.

5. Будет сформирована квитанция, которую можно сохранить в качестве шаблона. Создав шаблон, Вы сможете открывать вклады с помощью приложения Мобильный банк, установленного на Вашем сотовом телефоне.

Определение капитализированного процента

Что такое капитализированные проценты?

Капитализированные проценты — это стоимость заимствования для приобретения или строительства долгосрочного актива. В отличие от процентных расходов, понесенных для любых других целей, капитализированные проценты не сразу относятся на расходы в отчете о прибылях и убытках финансовой отчетности компании. Вместо этого фирмы капитализируют его, а это означает, что выплачиваемые проценты увеличивают стоимостную основу соответствующего долгосрочного актива в балансе. Капитализированные проценты появляются частями в отчете о прибылях и убытках компании в виде периодических расходов на амортизацию, учитываемых по соответствующему долгосрочному активу в течение срока его полезного использования.

Вместо этого фирмы капитализируют его, а это означает, что выплачиваемые проценты увеличивают стоимостную основу соответствующего долгосрочного актива в балансе. Капитализированные проценты появляются частями в отчете о прибылях и убытках компании в виде периодических расходов на амортизацию, учитываемых по соответствующему долгосрочному активу в течение срока его полезного использования.

Общие сведения о капитализированных процентах

Капитализированные проценты — это часть исторической стоимости приобретения активов, которые принесут пользу компании в течение многих лет. Поскольку многие компании финансируют строительство долгосрочных активов за счет долга, общепринятые принципы бухгалтерского учета (GAAP) позволяют компаниям избегать списания процентов по такому долгу и включать их в свои балансы как часть исторической стоимости долгосрочных активов.

Типичные примеры долгосрочных активов, по которым разрешается капитализация процентов, включают различные производственные объекты, недвижимость и суда. Капитализация процентов не разрешается для запасов, которые производятся повторно в больших количествах. Налоговое законодательство США также разрешает капитализацию процентов, которая обеспечивает налоговый вычет в будущие годы за счет периодических расходов на амортизацию.

Капитализация процентов не разрешается для запасов, которые производятся повторно в больших количествах. Налоговое законодательство США также разрешает капитализацию процентов, которая обеспечивает налоговый вычет в будущие годы за счет периодических расходов на амортизацию.

Ключевые выводы

- Капитализированные проценты — это стоимость заимствования для приобретения или строительства долгосрочного актива.

- В отличие от типичных процентных расходов, капитализированные проценты не сразу относятся на расходы в отчете о прибылях и убытках компании.

- Поскольку многие компании финансируют долгосрочные активы за счет долга, компаниям разрешено расходовать активы в долгосрочной перспективе.

- Капитализируя процентные расходы, компании могут получать доход от актива, чтобы оплачивать его с течением времени.

С точки зрения учета по методу начисления капитализация процентов помогает связать затраты на использование долгосрочного актива с прибылью, полученной от этого актива в те же периоды использования. Капитализированные проценты могут быть зарегистрированы только в том случае, если их влияние на финансовую отчетность компании существенно.В противном случае капитализация процентов не требуется, и ее следует немедленно списать на расходы. После регистрации капитализированные проценты не оказывают немедленного влияния на отчет о прибылях и убытках компании, а вместо этого отображаются в отчете о прибылях и убытках в последующих периодах через амортизационные расходы.

Капитализированные проценты могут быть зарегистрированы только в том случае, если их влияние на финансовую отчетность компании существенно.В противном случае капитализация процентов не требуется, и ее следует немедленно списать на расходы. После регистрации капитализированные проценты не оказывают немедленного влияния на отчет о прибылях и убытках компании, а вместо этого отображаются в отчете о прибылях и убытках в последующих периодах через амортизационные расходы.

Важно

В соответствии с принципом согласования капитализация процентов связывает стоимость долгосрочного актива с прибылью, полученной от этого же актива в течение срока его полезного использования.

Пример капитализированного процента

Рассмотрим компанию, которая строит небольшой производственный объект стоимостью 5 миллионов долларов со сроком эксплуатации 20 лет.Он заимствует сумму для финансирования этого проекта под 10%. На завершение проекта потребуется год, чтобы здание можно было использовать по назначению, и компании разрешено капитализировать свои годовые процентные расходы по этому проекту, которые составляют 500 000 долларов.

Компания капитализирует проценты, записывая дебетовую проводку в размере 500 000 долларов США на счет основных средств и компенсационную кредитовую проводку для денежных средств. По окончании строительства производственная площадка компании имеет балансовую стоимость 5 долларов.5 миллионов долларов США, включая 5 миллионов долларов США затрат на строительство и 500 000 долларов США капитализированных процентов.

В следующем году, когда производственный объект будет использоваться, компания отнесет на себя расходы по линейной амортизации в размере 275000 долларов (5,5 млн долларов от балансовой стоимости объекта, разделенной на 20 лет полезного использования), из которых 25000 долларов (500000 долларов капитализированных процентов, разделенных на 20 лет), относится на капитализированные проценты.

Что значит капитализировать проценты по ссуде?

Капитализированные проценты — это проценты, которые добавляются к остатку по ссуде.Вы часто видите это со студенческими ссудами и бухгалтерской практикой. После марта 2020 года и с учетом мер помощи, принятых во время пандемии, многие финансовые учреждения используют капитализированные проценты в рамках отсрочки платежа по миллионам ипотечных кредитов, автокредитов, кредитных карт и многих других типов кредитов. Это снижает давление денежных потоков со стороны заемщиков, но создает более высокие долговые обязательства в будущем.

После марта 2020 года и с учетом мер помощи, принятых во время пандемии, многие финансовые учреждения используют капитализированные проценты в рамках отсрочки платежа по миллионам ипотечных кредитов, автокредитов, кредитных карт и многих других типов кредитов. Это снижает давление денежных потоков со стороны заемщиков, но создает более высокие долговые обязательства в будущем.

В случае студенческих ссуд ваш кредитор может капитализировать процентные расходы в конце отсрочки или отсрочки.Вместо того, чтобы платить проценты по мере наступления срока, вы можете позволить росту затрат. Поскольку проценты не выплачиваются, они добавляются к остатку по кредиту. В результате остаток ссуды со временем увеличивается, и по окончании учебы вы получаете большую сумму ссуды.

Самое важное, что нужно знать, это то, что в какой-то момент вам нужно будет оплатить капитализированные проценты, и вы будете платить дополнительные проценты, когда вы капитализируете. Это изменение происходит в виде более высоких ежемесячных платежей или платежей, которые длятся дольше, чем в противном случае.

В бухгалтерском учете капитализированные проценты — это общая стоимость процентов по проекту. Вместо того, чтобы ежегодно взимать процентные расходы, процентные расходы учитываются как часть стоимости долгосрочного актива и амортизируются с течением времени.

Капитализация процентов по студенческим займам

С некоторыми ссудами, такими как ссуды на обучение, у вас может быть возможность временно пропустить платежи по ссуде.

Например, прямые несубсидированные ссуды позволяют отложить выплаты до окончания школы.Это привлекательная функция, потому что она помогает с вашим денежным потоком, пока вы идете в школу, но это может привести к более высоким затратам и сокращению денежного потока в будущем.

Это связано с тем, что вне зависимости от того, производите вы платежи или нет, проценты по-прежнему начисляются (или списываются с баланса вашего кредита). Вы заняли деньги, поэтому, естественно, последуют проценты. Если вы решите ничего не платить, общий остаток по кредиту после окончания школы будет выше, чем сумма денег, которую вы фактически получили и потратили.

При использовании субсидированных кредитов федеральное правительство оплачивает ваши процентные расходы, когда вы откладываете их, поэтому ваши проценты по ссуде не капитализируются.

Увеличение остатка

Капитализированные проценты увеличивают остаток по кредиту. В результате вы берете не только то, что изначально взяли в долг на учебу и проживание, но и на покрытие расходов по процентам. По этой причине вы также должны платить проценты по процентам, которые ссудил вам ваш кредитор.

Обратное компаундирование

Ваш остаток по ссуде будет расти все быстрее и быстрее, так как сумма процентов, которые вы занимаете, продолжает расти. Выплата процентов сверх процентов — это форма начисления сложных процентов, но она работает в пользу вашего кредитора, а не в вашу пользу. Другой термин для этого, который был излюбленным признаком кредита до ипотечного кризиса, — отрицательная амортизация.

Любая оплата помогает

Даже если от вас ничего не требуется платить, лучше что-нибудь заплатить. Например, во время отсрочки или отсрочки вам, возможно, не придется вносить полную оплату. Но все, что вы вложите в ссуду, уменьшит сумму процентов, которые вы капитализируете. Ваш кредитор может предоставить информацию о том, сколько процентов взимается с вашего счета каждый месяц. Платите хотя бы столько, чтобы не погрязнуть в долгах. Таким образом вы окажетесь в лучшем положении перед неизбежным днем, когда вам придется начать делать более крупные амортизирующие ежемесячные платежи для погашения вашего долга.

Например, во время отсрочки или отсрочки вам, возможно, не придется вносить полную оплату. Но все, что вы вложите в ссуду, уменьшит сумму процентов, которые вы капитализируете. Ваш кредитор может предоставить информацию о том, сколько процентов взимается с вашего счета каждый месяц. Платите хотя бы столько, чтобы не погрязнуть в долгах. Таким образом вы окажетесь в лучшем положении перед неизбежным днем, когда вам придется начать делать более крупные амортизирующие ежемесячные платежи для погашения вашего долга.

Срок погашения

Будучи студентом, вас может не волновать, увеличивается ли ваш остаток по кредиту каждый месяц.Но больший остаток по кредиту повлияет на вас в будущие годы — возможно, на многие годы вперед. Это также означает, что вы будете платить больше процентов в течение срока действия кредита.

Стоимость кредита без учета единовременных комиссий — это процент, который вы платите. Другими словами, вы возвращаете то, что они вам дали, плюс немного доплаты. Общая стоимость зависит от:

Общая стоимость зависит от:

- Сумма займа : чем выше остаток по кредиту, тем больше процентов вы заплатите.

- Процентная ставка : чем выше ставка, тем дороже брать кредит.

- Время, которое вы тратите на погашение ссуды. : Если у вас больше времени, у вашего кредитора будет больше времени для начисления процентов.

У вас может не быть большого контроля над процентной ставкой, особенно с федеральными студенческими ссудами. Но вы можете контролировать сумму займа и не допустить, чтобы эта сумма увеличивалась на вас. Но если вы капитализируете проценты, ваши ежемесячные платежи (и пожизненные расходы по процентам) будут выше. Насколько выше? У FinAid есть полезный калькулятор для вычисления отсрочки.

Если вам нравится видеть, как все работает, вы также можете использовать электронную таблицу (например, Excel или Google Sheets) для моделирования своего собственного кредита.Просто установите нулевые платежи на примерный период отсрочки.

Почему бы не доплачивать?

Помните, что ваш минимальный обязательный платеж — это именно тот минимум, который необходим для предотвращения повреждения вашего кредита и сборов за просрочку платежа. Вы всегда можете заплатить больше, и это часто бывает разумно. Дополнительные выплаты по долгу помогут вам меньше тратить на проценты, быстрее погасить задолженность и получить право на получение более крупных кредитов с более выгодными условиями в будущем.

Определение капитализированного процента | Пример капитализированного процента Стратегический финансовый директор

23 июля

Вернуться домойКапитализированные проценты

См. Также:

Капитализировать

Процентные расходы

Процентная ставка

Общепринятые принципы бухгалтерского учета (GAAP)

Совет по стандартам финансового учета (FASB)

Определение капитализированных процентов — это проценты на стоимость строительства или на самостоятельно построенный компанией актив. Капитализация процентов происходит потому, что это часть затрат на разработку актива для будущего использования компанией.

Капитализация процентов происходит потому, что это часть затрат на разработку актива для будущего использования компанией.

Капитализированные проценты Значение

Капитализированный процент означает, что компания обычно развивает собственные активы. Или он может быть задействован в строительной отрасли, где предложение по проекту обычно включает интерес. Как правило, капитализация процентов происходит, когда компания разрабатывает активы для собственного использования, например, строительство здания для новых офисных помещений.Это может также включать строительство и разработку оборудования, которое компания использует в своей деятельности. Строительные компании используют учет капитализированных процентов, потому что он считается частью их стоимости как самостоятельно построенные активы. Поскольку строительные компании не получают полную оплату за строительный проект до его завершения, компаниям необходимо финансировать большую часть затрат на строительство до тех пор, пока они не получат выплаты.

Таким образом, расходы на выплату процентов следует рассматривать как часть обычных затрат, связанных со строительством.Таким образом, правильно учитывайте капитализированные процентные расходы в балансе, а не в отчете о прибылях и убытках. Делайте это, пока компания не завершит проект.

Пример капитализированной процентной ставки

Например, Джимбо Слайс является генеральным директором Chupacabra Inc .. Он планирует построить новое здание в центре Хьюстона, штат Техас. Компания должна сначала обеспечить ипотеку с капитализированными процентами для нового офиса. Джимбо идет в банк, чтобы попытаться получить ссуду. После рассмотрения банк предоставляет Джимбо ссуду на строительство.Завершение строительства обойдется примерно в 4 миллиона долларов при процентной ставке 9%. Таким образом, процентные расходы капитализируются в балансе, потому что строительство предназначено для новых офисных помещений Chupacabra, а не для кого-либо еще. Учитывая цифры, Chupacabra будет капитализировать процентные расходы в размере 90 000 долларов в год при условии, что компания завершит строительство через 4 года.

Если вы хотите повысить ценность своей организации, щелкните здесь, чтобы загрузить рабочий лист «Знай свою экономику».

[box] Дополнительный член лаборатории стратегического финансового директора

Получите доступ к плану реализации стратегической модели ценообразования в SCFO Lab. Пошаговый план по установке цен для максимизации прибыли.

Щелкните здесь, чтобы получить доступ к вашему плану выполнения. Не участник лаборатории?

Щелкните здесь, чтобы узнать больше о SCFO Labs [/ box]

Что такое капитализированный процент по студенческим займам?

Справочник по ссуде для студентов

Помощь в связи с COVID-19 может повлиять на информацию на этой странице.Знайте свои варианты, прежде чем принимать какое-либо решение.

Капитализированные проценты по студенческим ссудам увеличивают общую сумму, которую вы должны выплатить. Это невыплаченные проценты, которые обычно добавляются к остатку вашей студенческой ссуды после периодов, когда вы не платите, например, во время отсрочки или отсрочки.

Это невыплаченные проценты, которые обычно добавляются к остатку вашей студенческой ссуды после периодов, когда вы не платите, например, во время отсрочки или отсрочки.

Этого интереса следует избегать; в противном случае вы вернете намного больше, чем первоначально взяли в долг.

Сколько стоят капитализированные проценты?

Допустим, вы занимаете 5000 долларов каждый год, когда учитесь в школе, под 5% годовых.За четыре года обучения в школе и шестимесячный льготный период начисляются проценты в размере 2 937 долларов США. При погашении эта сумма процентов будет капитализирована — добавлена к вашему балансу — и вы получите 22 937 долларов.

В дальнейшем вы будете платить проценты сверх капитализированных процентов — в данном случае дополнительно 31 доллар в месяц.

Но этого можно избежать, выплачивая проценты до их капитализации. Если вы заплатите 2937 долларов в качестве процентов до того, как они будут добавлены к вашему балансу, ваша задолженность составит 20 000 долларов. Избегая капитализации, вы сэкономите 802 доллара в течение срока ссуды, что упростит выплату студенческой ссуды раньше.

Что заставляет проценты использовать студенческие ссуды?

Существует несколько ситуаций, в которых проценты капитализируются.

Для федеральных студенческих ссуд капитализация невыплаченных процентов происходит:

После периода отсрочки для несубсидированных ссуд.

Если вы откажетесь от планов с пересмотренной оплатой по мере поступления (REPAYE), с оплатой по мере поступления (PAYE) или с погашением на основе дохода (IBR).

Если вы ежегодно не подтверждаете свой доход по планам REPAYE, PAYE и IBR.

Если вы больше не имеете права производить платежи на основе вашего дохода по PAYE или IBR.

Если вы участвуете в плане выплаты условного дохода (ICR), он капитализируется ежегодно.

При консолидации федеральных займов.

Для частных студенческих ссуд капитализация процентов обычно происходит в следующих ситуациях, но уточните у своего кредитора.

После отсрочки.

После периода воздержания.

Как избежать капитализированных процентов по студенческим ссудам

Вы можете избежать капитализированных процентов по студенческим ссудам следующими способами:

Выплачивайте проценты ежемесячно, пока вы учитесь в школе. Выплата процентов по несубсидируемым займам во время отсрочки обучения в школе поможет вам избежать затрат на капитализацию, а также позволит избежать отсрочки или отсрочки в целом. Если у вас есть частный заем, выберите план погашения, который начинается с выплаты только процентов в школе.

Выплата процентов до их зачисления на ваш баланс. Зная, что вызывает капитализацию, вы можете предотвратить эти расходы. Например, делайте ежемесячные платежи в течение льготного периода, чтобы погасить проценты до начала выплаты.

Или выплатите проценты единовременно, если вы знаете, что больше не имеете права на план, ориентированный на доход. Платеж должен произойти до изменения статуса кредита. Свяжитесь со своим кредитором или обслуживающей организацией по студенческому кредиту, чтобы произвести платеж.

Предотвращение капитализации процентов может сэкономить сотни или тысячи долларов.

«

Предотвращение капитализации процентов может сэкономить сотни или тысячи долларов».

Например, предположим, что вы студент-иждивенец, занимавший максимальную сумму несубсидированных федеральных студенческих ссуд каждый год с 2014 по 2018 год. Вы должны 27 000 долларов плюс 3276 долларов капитализированных процентов. Если вы выплатите начисленные проценты до их капитализации, ваш ежемесячный платеж будет более чем на 30 долларов меньше, и вы сэкономите 754 доллара в течение срока ссуды.

Выплата процентов в течение льготного периода | Не выплачивать проценты; позволить капитализировать проценты | |

|---|---|---|

Общая сумма задолженности по окончании льготного периода | ||

Воспользуйтесь калькулятором студенческой ссуды, чтобы узнать, сколько будет ваш счет по студенческой ссуде, если вы позволите процент заглавные буквы.

Ключевые термины в этой истории

Капитализация: процесс, который добавляет невыплаченные проценты к основному остатку вашей ссуды, увеличивая сумму, на которую вы выплачиваете проценты в будущем.Капитализация обычно происходит после периодов санкционированной невыплаты, например отсрочки и льготного периода. Вы можете избежать капитализации, выплачивая по крайней мере проценты по кредиту каждый месяц.

Льготный период: период санкционированной невыплаты, который обычно длится шесть месяцев после того, как вы закончили учебу, бросили школу или опустились ниже уровня зачисления на полставки. Все федеральные студенческие ссуды имеют право на льготный период, но частные кредиторы могут не предлагать их. Вы можете производить платежи в течение льготного периода, чтобы начать выплату кредита и избежать капитализации процентов.

Частный студенческий кредит: финансирование образования от банков, кредитных союзов и онлайн-кредиторов вместо федерального правительства. Частные займы лучше всего использовать для заполнения пробелов в финансировании после максимального использования федеральных займов.

Частные займы лучше всего использовать для заполнения пробелов в финансировании после максимального использования федеральных займов.

Проценты и капитализация: финансовое благополучие

Проценты и капитализация

Если вы занимаетесь студенческой ссудой, важно иметь общее представление о том, как накапливаются проценты, а также о концепции капитализации процентов.

Первоначальная основная сумма — это общая сумма займа.Если заем не субсидируется, проценты по нему, вероятно, начисляются сразу же после выплаты займа. В определенные моменты невыплаченные проценты по кредиту могут быть капитализированы, что означает, что они будут добавлены к основной сумме кредита; на ваши накопленные проценты начнут начисляться проценты. Капитализация обычно происходит в заранее назначенное время, например, когда ваш заем подлежит погашению. Чем больше сумма основного долга, тем выше будут начисляться проценты.

По ссудам, которые не субсидируются, вы можете выбрать выплату процентов, пока вы еще зарегистрированы, что может помочь вам избежать капитализации позже и сэкономить ваши деньги в долгосрочной перспективе. Давайте посмотрим на разницу между выплатой процентов во время учебы в школе и возможностью накапливать проценты.

Давайте посмотрим на разницу между выплатой процентов во время учебы в школе и возможностью накапливать проценты.

Первый шаг — определить проценты, начисляемые по вашей ссуде, пока вы учитесь в школе. Используйте следующий расчет:

Основная сумма кредита умноженная на процентная ставка разделенная на 365 = дневная процентная ставка.

Затем рассчитайте общую сумму процентов по количеству дней, в течение которых ссуда собирала проценты.В этом случае вы будете рассчитывать с момента выплаты до момента, когда вы вводите погашение. В этом примере мы будем использовать студента, обучающегося на 4 года обучения.

Представьте, что вы взяли несубсидированный заем на сумму 10 000 долларов с процентной ставкой 5%. Четыре года спустя вы заканчиваете свою академическую программу, используете льготный период и вносите выплаты.

| Капитализация процентов | Выплата процентов | |

|---|---|---|

| Первоначальная сумма займа | 10 000 долл. США 90 258 США 90 258 | 10 000 долл. США 90 258 |

| Начисленные проценты | 2123 долл. США | $ 0 |

| Начальное сальдо при погашении (капитализированные проценты) | $ 12 123 | 10 000 долл. США |

| Ежемесячный платеж (стандартное погашение 120 месяцев) | $ 129 | $ 106 |

| Общая сумма погашения | 15430 долл. США | $ 12 728 |

| Итого проценты по погашению | 5 430 долл. США 90 258 | 2 728 долл. США 90 258 |

Это помогает продемонстрировать две вещи: 1) брать взаймы только то, что вам нужно, и 2) платить любые проценты, которые вы можете, пока вы учитесь в школе.Посмотрите, как увеличивается ваш процент с течением времени, используя нашу таблицу процентов и капитализации. Если вы избегаете чрезмерного заимствования и можете даже часть начисляемых процентов, все еще участвуя в программе, вы можете сэкономить значительную сумму в долгосрочной перспективе!

Заявление об ограничении ответственности

GASB упрощает учет капитализированной доли — Натан Векслер и компания — Стратегический учет и бизнес-консалтинг

Заявление Государственного совета по стандартам бухгалтерского учета (GASB) No. 89 (Положение) «Учет процентных затрат, понесенных до окончания периода строительства», который действует для отчетных периодов, начинающихся после 15 декабря 2019 г., приносит долгожданное облегчение правительствам штата и местным властям, устраняя сложные расчеты капитализированных процентов.

89 (Положение) «Учет процентных затрат, понесенных до окончания периода строительства», который действует для отчетных периодов, начинающихся после 15 декабря 2019 г., приносит долгожданное облегчение правительствам штата и местным властям, устраняя сложные расчеты капитализированных процентов.

В соответствии с настоящим Положением для финансовой отчетности, подготовленной с учетом оценки экономических ресурсов, проценты, понесенные во время строительства, будут признаваться как расходы периода. Это означает, что процентные расходы больше не будут включаться в историческую стоимость основных средств.Процентные расходы на текущее незавершенное строительство будут капитализированы только до даты реализации. Кроме того, положения настоящего Отчета должны применяться перспективно и, следовательно, не требуют пересчета остатков за предыдущие периоды.

Настоящий отчет не изменяет порядок учета процентных затрат, понесенных до конца периода строительства, в финансовой отчетности, подготовленной с использованием текущего подхода к оценке финансовых ресурсов (модифицированный метод начисления), в котором учитываются расходы, или для государственной деятельности, которая никогда не требовалась капитализация процентов. С внедрением этого нового Положения информация о капитальных активах и стоимости заимствований за отчетный период как для государственной, так и для бизнес-деятельности станет более сопоставимой.

С внедрением этого нового Положения информация о капитальных активах и стоимости заимствований за отчетный период как для государственной, так и для бизнес-деятельности станет более сопоставимой.

Перед внедрением, правительства штата и местные органы власти должны определить, как дополнительные процентные расходы, которые будут учтены, повлияют на ковенанты по облигациям и их бюджет. Следует также отметить, что этот новый Отчет является отходом от стандартов Совета по стандартам финансового учета (FASB) и Совета по международным стандартам бухгалтерского учета (IASB), оба из которых требуют капитализации процентов.В результате финансовые отчеты организаций государственного сектора и аналогичных частных предприятий не будут сопоставимы.

Хотя учет упрощен для многих организаций, есть исключение для регулируемых операций и некоторые проблемы для составных единиц.

Для правительств, которые регулируют операции (как определено в параграфе 476 Положения GASB № 62), требования параграфа 485 Положения GASB № 62 не отменяются этим новым Положением. Это означает, что если регулирующий орган требует, чтобы ваша организация рассчитывала и капитализировала проценты за период строительства, вы все равно должны будете капитализировать квалифицируемые процентные расходы в качестве регулирующего актива.

Это означает, что если регулирующий орган требует, чтобы ваша организация рассчитывала и капитализировала проценты за период строительства, вы все равно должны будете капитализировать квалифицируемые процентные расходы в качестве регулирующего актива.

В качестве передовой практики большинство структурных единиц первичного правительства принимают новые стандарты в том же финансовом году, что и первичное правительство, чтобы финансовая отчетность представлялась единообразно. Представителям каждого компонента отчитывающейся организации рекомендуется встретиться и обсудить запланированные даты внедрения для обеспечения согласованности.

Эта статья была впервые опубликована в информационном бюллетене «Стандарты для некоммерческих организаций» BDO USA, LLP (весна 2019 г.). Авторские права © 2019 BDO USA, LLP. Все права защищены. www.bdo.com.

Как рассчитать капитализированный процент