«Деньги есть!» расскажет о капитализации вкладов и выгодно ли это

Банковские вклады — популярный, безопасный и простой методом получения пассивного дохода, подходящего всем гражданам. Но даже несмотря на свою простоту, депозиты также отличаются определенными нюансами. В частности, необходимо знать, что такое капитализация вклада, и какие преимущества она имеет.

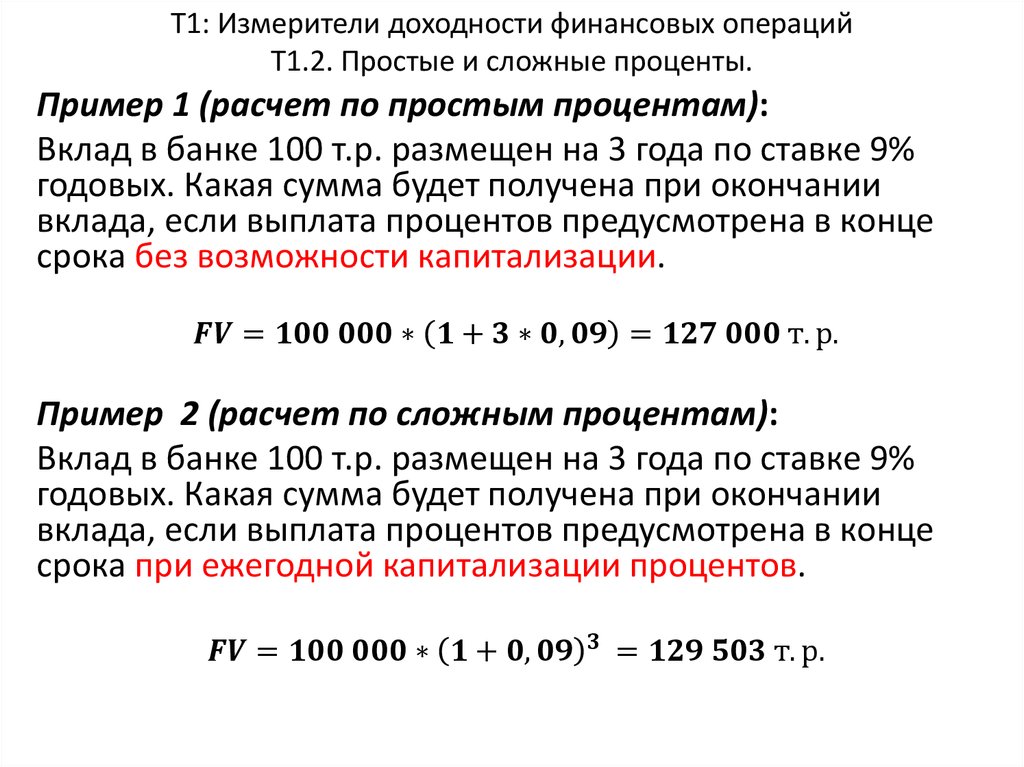

Суть стандартного банковского депозита заключается в том, что вкладчик вносит определенную сумму на счет, получая проценты один или два раза в год, размер которых вычисляется в зависимости от изначальной суммы и установленной процентной ставки. Капитализация заключается в прибавлении процентов, уже начисленных за весь прошедший период, к основной сумме депозита. Фактически, проценты начисляются уже на набежавшие по вкладу проценты. Таким образом, как правило, более выгодными бывают вклады, предусматривающие капитализацию, в особенности если основная сумма вклада изначально будет немалой.

Правда, случаются ситуации, когда обычный депозит становится более выгодным по сравнению со вкладом с капитализацией. Это возможно в случае эффективной ставки процента, уравнивающей доход, получаемый по стандартному депозиту, с доходом, который клиент банка может получить при наличии капитализации. Чтобы определить эту особенность, необходимо заранее рассчитать, каким будет доход при существующей процентной ставке – нередко в результате расчетов сумма, начисляемая по обычным процентам, оказывается больше, чем при условиях капитализации.

Это возможно в случае эффективной ставки процента, уравнивающей доход, получаемый по стандартному депозиту, с доходом, который клиент банка может получить при наличии капитализации. Чтобы определить эту особенность, необходимо заранее рассчитать, каким будет доход при существующей процентной ставке – нередко в результате расчетов сумма, начисляемая по обычным процентам, оказывается больше, чем при условиях капитализации.

Капитализация вклада: недостатки, преимущества

Существует ряд важных особенностей, которые нужно учитывать будущим вкладчикам, прежде чем определиться с будущим типом вклада:

- депозиты с капитализацией зачастую не предусматривают возможность снятия части средств до истечения срока договора. Таким образом, если возникает необходимость снять со счета деньги раньше окончания срока договора, проценты вы потеряете;

- вклады на условиях капитализации часто предполагают более низкую процентную ставку: таким образом банки стараются компенсировать дополнительную прибыль, которую предоставляет депозит с возможностью капитализации;

- внимание следует уделить выбору банка.

Во-первых, вклады с капитализацией имеют наибольший смысл на длительную перспективу. При этом вкладчику следует быть уверенным в том, что в ближайшее время ему не понадобится снять вложенные средства.

Во-первых, вклады с капитализацией имеют наибольший смысл на длительную перспективу. При этом вкладчику следует быть уверенным в том, что в ближайшее время ему не понадобится снять вложенные средства.

Во-первых, вклады с капитализацией имеют наибольший смысл на длительную перспективу. При этом вкладчику следует быть уверенным в том, что в ближайшее время ему не понадобится снять вложенные средства.

Во-первых, вклады с капитализацией имеют наибольший смысл на длительную перспективу. При этом вкладчику следует быть уверенным в том, что в ближайшее время ему не понадобится снять вложенные средства.Решив оформить депозит с капитализацией, будущий вкладчик должен выбрать наиболее подходящий банк, который предложит самые выгодные условия и при этом будет отличаться высоким уровнем надежности.

Следует обращать внимание и на то, что наиболее надежные банки, по рейтингу Центробанка, предлагают зачастую не самую высокую процентную ставку. Потому в этом смысле стоит искать компромисс, не забывая о рисках, к которым приводит доверие к неоправданно высоким процентам по депозитам.

Чтобы рассчитать, предложения какого банка будут наиболее выгодными, можно воспользоваться онлайн-депозитными калькуляторами, которые присутствуют на сайте каждой финансовой организации, либо высчитать самостоятельно или обратиться за консультацией к сотрудникам банков.

Итак, в целом, как показывает практика, депозиты, которые в своей основе предусматривают процесс капитализации, обычно бывают более выгодными для вкладчиков. Но для того чтобы понять наверняка, будет ли выгодно в данном случае использование капитализации, нужно рассчитывать каждое банковское предложение и сравнивать с другими.

Но для того чтобы понять наверняка, будет ли выгодно в данном случае использование капитализации, нужно рассчитывать каждое банковское предложение и сравнивать с другими.

Related posts

Вклады: Что еще важно при выборе вклада?

1. Уточните, можно ли пополнять счет?

Вклады с возможностью дополнительных взносов позволяют в любое время добавлять деньги на депозит. Такой подход позволяет копить деньги. Положив на счет минимальную сумму, потом можно добавлять средства по мере возможности.

2. Спросите, как обстоят дела с пролонгацией вклада?

Пролонгация (реинвестирование) вклада — это автоматическое продление действия договора вклада после завершения срока его действия. Преимущества: пролонгация осуществляется автоматически, то есть, без посещения клиентом банка.

Недостатки: пролонгация договора вклада осуществляется на тех же условиях, в том числе на тот же срок, но с процентной ставкой по данному вкладу, действующей на момент пролонгации вклада. А она может быть и ниже первоначальной.

А она может быть и ниже первоначальной.

Если в условиях договора на депозитный вклад прописаны неоднократные пролонгации, вам необходимо посещать банк в сроки каждой последующего продления договора. В противном случае вы можете недополучить доход.

Пример. Клиент положил небольшую сумму на 6-ти месячный долларовый вклад с неоднократными пролонгациями в одном из филиалов Сбербанка России и не проверял его в течение двух лет, рассчитывая на то, что деньги работают. Оказалось, что в период перед третьим продлением банк принял решение о закрытии такого вида депозитов. Об этом клиента не уведомили, хотя в договоре имелись его контактные данные.

Когда наступил очередной срок продления договора, его не продлили, а молча перенесли средства на специально открытый счет с начислением процентной ставки — «до востребования». На этом счете вклад находился более года, и потеря процентов составила более 120 долларов.

Такое, мягко говоря, не совсем корректное, поведение работников банка формально не нарушили условия договора, поэтому претензии было предъявлять некому. В итоге имейте в виду на будущее, чтобы избежать подобных неприятных сюрпризов, не ленитесь ходить в банк проверять состояние своего вклада.

В итоге имейте в виду на будущее, чтобы избежать подобных неприятных сюрпризов, не ленитесь ходить в банк проверять состояние своего вклада.

3. Узнайте, возможна ли капитализация процентов.

Капитализация процентов, или «сложные проценты», — это начисление процентов на проценты. То есть, периодически, например, ежемесячно, начисленные проценты, прибавляются к сумме вклада и в следующий период начисление процентов происходит на увеличенную сумму. Если капитализация процентов предусмотрена, то она наступает в момент, когда банк осуществляет пролонгацию вклада. Расчет капитализации может различаться в банках (в первую очередь периодами капитализации), что, в свою очередь, уменьшит или увеличит доход. Открывая долгосрочный вклад (3 года и более), преимущество вклада с капитализацией возрастает.

Преимущества: банк зачислит в новый (продленный) вклад как основную сумму вклада, так и начисленные по нему проценты. Далее, при следующем начислении процентов они будут рассчитываться уже на всю сумму вклада с учетом ранее капитализированных процентов.

Далее, при следующем начислении процентов они будут рассчитываться уже на всю сумму вклада с учетом ранее капитализированных процентов.

Если же капитализация не предусмотрена, то «продлевается» только основная сумма депозита, начисленные же проценты выплачиваются на счет клиента, либо «до востребования».

Обратите внимание: вклады с капитализацией/выплатой процентов до конца срока менее выгодны для банка, поэтому процентные ставки по ним обычно ниже.

4. Поинтересуйтесь, как будут выплачиваться проценты?

Проценты на сумму банковского вклада начисляются со дня, следующего за днем поступления денег в банк, до дня возврата суммы вкладчику. Проценты могут начисляться в конце срока вклада или периодически, до окончания срока вклада. Например, раз в месяц. Начисленные проценты могут прибавляться к сумме вклада.

Начисленные проценты могут выплачиваться сразу (на карточный счет или на счет «до востребования»). Правда, в этом случае сумма вклада увеличиваться не будет и итоговый доход по вкладу останется «стандартным», однако вкладчик сможет до окончания срока вклада получать постоянный доход в виде процентов.

5. Следите за доходностью депозита

Обратите внимание: доход с депозита зависит еще и от ставки рефинансирования Центрального банка Российской Федерации (ЦБ). Банки очень редко устанавливают ставки по вкладам выше этого параметра. Ведь по закону разница между ставкой рефинансирования и более высокой процентной ставкой банка облагается налогом на доход физических лиц и создает для банка и клиента неудобства по оформлению этих налоговых платежей.

Для валютных вкладов доход от процентов не облагается налогом, если годовая ставка банка по вкладу не превышает 9% годовых.

Снижение ставки рефинансирования может быть сигналом для снижения процентных ставок по вкладам и уменьшению доходов вкладчиков. Напомним, что текущая ставка рефинансирования (сентябрь 2007 года) — 10%.

Узнав, что Центральный Банк России изменил ставку рефинансирования, не поленитесь проверить ваши вклады на предмет понижения процентной ставки. Понижение ставок по уже действующим вкладам происходит в момент пролонгации вкладов на следующий срок.

6. Оговорено ли право частичного снятия?

В случае если вкладчик досрочно потребует вклад, проценты обычно начисляются по ставке «до востребования». Но в депозитах с возможностью частичного снятия оговаривается максимальная сумма (или минимальный остаток), которую можно снять без потери начисленных процентов.

Преимущество такого предложения очевидны: проценты будут продолжать начисляться и после частичного снятия на остаток средств во вкладе. Как правило, вклады с возможностью частичного снятия так же позволяют и дополнительное внесение средств.

Преимущества: обычно по вкладам с льготным досрочным снятием оговаривается размер процентной ставки, по которой будут начислены проценты по вкладу, в зависимости от того, какой срок в итоге средства пролежали на вкладе.

Недостатки: процентные ставки, устанавливаемые по вкладам с льготным досрочным снятием, как правило, меньше обычных.

Имейте ввиду, виды депозитов (вкладов), сроки хранения вкладов и наличие пролонгаций каждым банком определяется самостоятельно и периодически меняются. Свежую информацию по этим вопросам можно получить в любом операционном отделе банка или на его сайте.

Свежую информацию по этим вопросам можно получить в любом операционном отделе банка или на его сайте.

7. Правильно управляйте депозитами

После размещения вклада в банке, вам нужно будет научиться грамотному управлению своим депозитом. Есть несколько принципов, которые помогут избежать многих рисков.

- Перемещайте депозитный вклад на более доходные виды вклада, исходя из ставки по депозитам и метода начисления процентов;

- Следите за ставкой рефинансирования ЦБ РФ;

- Принимайте во внимание уровень инфляции. Если уровень инфляции будет выше процентной ставки по вашему вкладу (депозиту), то даже с учетом процентных доходов, ваш вклад постепенно будет обесцениваться, не зависимо от вида валюты.

Национальные тарифы и предельные тарифы

Ресурсный центр банкиров

Правило пересмотрено 17 января 2023 г.

Ежемесячное обновление

15 декабря 2020 г. Совет директоров FDIC утвердил Окончательное правило — PDF, вносящее некоторые изменения в ограничения процентных ставок, применимые к менее чем хорошо капитализированным организациям (как определено в разделе 38 Федерального закона о страховании депозитов), которые вступают в силу 1 апреля 2021 г. Ограничения по процентным ставкам, как правило, ограничивают учреждение с недостаточной капитализацией от привлечения депозитов, предлагая ставки, которые значительно превышают ставки на преобладающем рынке.

Ограничения по процентным ставкам, как правило, ограничивают учреждение с недостаточной капитализацией от привлечения депозитов, предлагая ставки, которые значительно превышают ставки на преобладающем рынке.

Окончательное правило переопределило «национальную ставку» как среднее значение ставок, выплачиваемых всеми застрахованными депозитными учреждениями и кредитными союзами, по которым имеются данные, со ставками, взвешенными по доле каждого учреждения во внутренних депозитах. «Предел национальной ставки» рассчитывается как большее из: (1) национальной ставки плюс 75 базисных пунктов; или (2) 120 процентов текущей доходности по обязательствам Казначейства США с аналогичным сроком погашения плюс 75 базисных пунктов. Предельная национальная ставка по депозитам без срока погашения равна наибольшей из двух величин: национальная ставка плюс 75 базисных пунктов или ставка по федеральным фондам плюс 75 базисных пунктов.

Учреждение с менее чем достаточной капитализацией может использовать «потолок местной ставки» вместо национального предела ставки для депозитов, собранных на территории местного рынка учреждения.

В соответствии с Разделом 337.7(d) застрахованное депозитное учреждение, стремящееся выплачивать процентную ставку в пределах своего предела местной рыночной ставки, должно предоставить уведомление и подтверждение самой высокой ставки, выплачиваемой по конкретному депозитному продукту в местных рыночных зонах учреждения. соответствующему региональному директору FDIC. Учреждение должно обновлять свои доказательства и расчеты для существующих и новых счетов ежемесячно, если иное не указано соответствующим региональным директором FDIC, и сохранять такую информацию доступной по крайней мере для двух последних циклов проверки и, по запросу FDIC, предоставлять документацию в соответствующему региональному отделению FDIC и экзаменационному персоналу во время любых последующих экзаменов.

Информация о месячном пределе ставок по состоянию на 17 января 2023 г.

| Депозитные продукты 1 | Национальные ставки по депозитам Скорректированный предел ставок | Казначейский доход 3 | Казначейская доходность Скорректированная предельная ставка | Ограничение национальной ставки | |

|---|---|---|---|---|---|

| Сбережения | 0,33 | 1,08 | 4,33 | 5,08 | 5,08 |

| Проверка процентов | 0,06 | 0,81 | 4,33 | 5,08 | 5,08 |

| Денежный рынок | 0,44 | 1,19 | 4,33 | 5,08 | 5,08 |

| CD на 1 месяц | 0,15 | 0,90 | 4. 12 12 | 5,69 | 5,69 |

| CD на 3 месяца | 0,57 | 1,32 | 4,42 | 6,05 | 6,05 |

| CD на 6 месяцев | 0,81 | 4,76 | 6,46 | 6,46 | |

| CD на 12 месяцев | 1,28 | 2,03 | 4,73 | 6,43 | 6,43 |

| CD на 24 месяца | 1,21 | 1,96 | 4,41 | 6,04 | 6,04 |

| CD на 36 месяцев | 1,16 | 1,91 | 4,22 | 5,81 | 5,81 |

| CD на 48 месяцев | 1. | 1,86 | н/д | нет данных | 1,86 |

| CD на 60 месяцев | 1,21 | 1,96 | 3,99 | 5,54 | 5,54 |

FDIC начала публиковать национальную ставку и предельную ставку 18 мая 2009 г. Данные недоступны до 18 мая 2009 г. Данные за период с мая 2009 г. по 31 марта 2021 г. отражают расчет, действовавший на тот момент ( средние значения, взвешенные по отраслям, не включая кредитные союзы), в то время как данные, опубликованные после 31 марта 2021 года, отражают расчет, описанный выше.

Доступ к этим историческим данным можно получить по предыдущим ставкам.

Информация о месячном пределе ставок будет публиковаться каждый 3-й понедельник каждого месяца. Если 3-й понедельник выпадает на федеральный праздник, информация о максимальной ставке будет опубликована на следующий рабочий день. Все опубликованные ставки и доходность основаны на информации, доступной на последний рабочий день конца предыдущего месяца (примечание: ставки и доходность, опубликованные 1 апреля 2021 г., основаны на информации, доступной по состоянию на 26 февраля 2021 г.).

Все опубликованные ставки и доходность основаны на информации, доступной на последний рабочий день конца предыдущего месяца (примечание: ставки и доходность, опубликованные 1 апреля 2021 г., основаны на информации, доступной по состоянию на 26 февраля 2021 г.).

1 Если учреждение стремится предложить продукт с несрочным сроком погашения, который не предлагается другим учреждением в пределах его местного рынка или для которого FDIC не публикует предельную национальную ставку, учреждение будет обязано использовать ставку, предлагаемую на следующий более низкий срок погашения для этого депозитного продукта, при определении применимого национального или местного предела ставки соответственно. Например, учреждение, желающее предложить 26-месячный депозитный сертификат, должно использовать ставку, предлагаемую для 24-месячного депозитного сертификата, чтобы определить применимый предел национальной или местной ставки.

2 Источник: S&P Capital IQ Pro; Финансовые данные SNL. Расчеты: FDIC. Ставки по сберегательным и процентным текущим счетам основаны на уровне продуктов на 2500 долларов, в то время как ставки денежного рынка и депозитные сертификаты представляют собой средние уровни продуктов на 10 000 и 100 000 долларов. Типы счетов и сроки погашения, опубликованные в этих таблицах, чаще всего предлагаются банками и филиалами, по которым у нас есть данные (сроки погашения).

Расчеты: FDIC. Ставки по сберегательным и процентным текущим счетам основаны на уровне продуктов на 2500 долларов, в то время как ставки денежного рынка и депозитные сертификаты представляют собой средние уровни продуктов на 10 000 и 100 000 долларов. Типы счетов и сроки погашения, опубликованные в этих таблицах, чаще всего предлагаются банками и филиалами, по которым у нас есть данные (сроки погашения).

3

Получайте оповещения по электронной почте при обновлении национальных тарифов.

Что такое капитализированные проценты по студенческим кредитам?

Студенческие кредиты

Часть

В этой серии Основы процентной ставки по студенческому кредиту

Справочник по процентным ставкам по студенческим кредитам

Ранее прочитано 5 минут чтенияКапитализированные проценты: как это влияет на ваш студенческий кредит

В настоящее время читаю- 902:30 Как рассчитать проценты по студенческому кредиту Ранее прочитано 3 минуты чтения

Имеют ли студенческие кредиты сложные или простые проценты?

Ранее прочитано 3 минуты чтенияЛучшие ставки по студенческим кредитам

Узнать больше

Раскрытие информации рекламодателем

Мы являемся независимой службой сравнения, поддерживаемой рекламой.

Bankrate имеет партнерские отношения с эмитентами, включая, помимо прочего, American Express, Bank of America, Capital One, Chase, Citi и Discover.

Как мы зарабатываем деньги

Предложения, которые появляются на этом сайте, исходят от компаний, которые компенсируют нам. Эта компенсация может повлиять на то, как и где продукты будут отображаться на этом сайте, включая, например, порядок, в котором они могут отображаться в категориях списка, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Но эта компенсация не влияет на информацию, которую мы публикуем, или обзоры, которые вы видите на этом сайте. Мы не включаем множество компаний или финансовых предложений, которые могут быть вам доступны.

Мы не включаем множество компаний или финансовых предложений, которые могут быть вам доступны.

АКЦИЯ:

NDAB Творчество/Shutterstock

3 минуты чтения Опубликовано 27 июля 2022 г.

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Логотип банкаБанкрейт обещание

Компания Bankrate, основанная в 1976 году, уже давно помогает людям принимать разумные финансовые решения. Мы поддерживаем эту репутацию более четырех десятилетий, демистифицируя процесс принятия финансовых решений. процесса и дать людям уверенность в том, какие действия предпринять дальше.

Bankrate придерживается строгой редакционной политики,

поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Весь наш контент создан

высококвалифицированные специалисты под редакцией

эксперты по предмету,

которые следят за тем, чтобы все, что мы публикуем, было объективным, точным и заслуживающим доверия.

Весь наш контент создан

высококвалифицированные специалисты под редакцией

эксперты по предмету,

которые следят за тем, чтобы все, что мы публикуем, было объективным, точным и заслуживающим доверия.

Наши репортеры и редакторы по кредитам сосредотачиваются на вопросах, которые больше всего волнуют потребителей — различные варианты кредитования, лучшие ставки, лучшие кредиторы, способы погашения долга и многое другое — чтобы вы могли чувствовать себя уверенно, вкладывая свои деньги.

Логотип банкаРедакционная честность

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Логотип банкаКак мы зарабатываем деньги

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Банкрейт следует строгому редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях листинга, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Капитализация процентов — это когда невыплаченные проценты добавляются к остатку основного долга. Это часто происходит, если вы все еще учитесь в школе или имеете право на отсрочку или воздержание от ваших студенческих кредитов.

В этих случаях вам не нужно производить платежи, но проценты могут по-прежнему начисляться на остаток по кредиту. Как только вы начнете производить платежи, эти проценты увеличат сумму вашего долга, а также сумму, которую вы взимаете в виде процентов.

Что такое капитализированные проценты по студенческому кредиту?

Капитализированные проценты — это невыплаченные проценты, которые добавляются к остатку кредита.

Когда вы вносите ежемесячные платежи по студенческому кредиту, часть вашего платежа идет на проценты, начисленные с момента вашего последнего платежа, а оставшаяся часть идет на погашение основного остатка кредита.

Но во время отсрочек и послаблений проценты могут по-прежнему начисляться на ваши счета — если только вы не субсидируете федеральные займы, и в этом случае правительство выплачивает вам начисленные проценты, пока вы учитесь в школе, а также во время других видов отсрочек.

Вместо того, чтобы взимать с вас невыплаченные проценты после того, как вы начнете производить платежи, кредиторы обычно добавляют их к вашему основному балансу. Это не только увеличивает сумму вашего долга, но также увеличивает процентную ставку, которую вы платите, потому что ваша процентная ставка теперь применяется к более высокому балансу.

Как работает капитализация процентов по студенческим кредитам?

Допустим, у вас есть задолженность по студенческому кредиту в размере 35 000 долларов США с процентной ставкой 5,5 процента и ежемесячным платежом в размере 379 долларов США. Если бы вы запросили отсрочку на 12 месяцев, вы бы накопили 1,9 доллара США.25 процентов за это время.

Если бы вы запросили отсрочку на 12 месяцев, вы бы накопили 1,9 доллара США.25 процентов за это время.

Как только ваша отсрочка закончится, ваш специалист по обслуживанию студенческих кредитов добавит эту сумму к вашему общему балансу, увеличив ее до 36 925 долларов США. С новым балансом ваш ежемесячный платеж увеличится до 400 долларов США, чтобы вы могли погасить долг в соответствии с вашим первоначальным графиком погашения.

Разница между ежемесячным платежом в размере 379 долларов США и ежемесячным платежом в размере 400 долларов США в течение 10 лет составляет 2520 долларов США, то есть во сколько вам обойдутся капитализированные проценты в течение срока действия кредита.

Проценты обычно начисляются ежедневно, поэтому чем дольше длится отсрочка, тем больше процентов со временем будет начисляться.

Как избежать капитализации процентов по студенческому кредиту

Есть два способа избежать капитализации процентов по студенческому кредиту. Во-первых, подать заявку на субсидированные федеральные студенческие кредиты. Эти ссуды предназначены для студентов бакалавриата, нуждающихся в финансовых средствах, и, если вы соответствуете требованиям, любые проценты, которые начисляются во время учебы или в течение периода отсрочки, будут выплачены за вас, хотя воздержание не имеет такого же отношения.

Эти ссуды предназначены для студентов бакалавриата, нуждающихся в финансовых средствах, и, если вы соответствуете требованиям, любые проценты, которые начисляются во время учебы или в течение периода отсрочки, будут выплачены за вас, хотя воздержание не имеет такого же отношения.

Второй вариант — выплаты только процентов во время учебы или отсрочки. Это может быть невозможно, если причиной вашей отсрочки являются финансовые трудности или если вы не получаете доход во время учебы, но в долгосрочной перспективе это может сэкономить вам тысячи долларов, если вы можете себе это позволить.

Как снизить расходы на проценты по студенческому кредиту

Проценты по студенческому кредиту могут затруднить выполнение ваших ежемесячных платежей, особенно если они капитализируются после накопления в течение нескольких месяцев или даже лет. Если вы хотите уменьшить влияние процентов на план погашения студенческой ссуды, вот несколько шагов, которые вы можете предпринять:

- Избегайте капитализированных процентов: Выплаты только процентов во время учебы или в периоды отсрочки или отсрочки могут сэкономить вам сотни или тысячи долларов по кредиту, поскольку это предотвращает добавление этих процентов к вашему общему балансу.

- Платите больше, чем минимум: Дополнительные платежи каждый месяц не только сокращают время в вашем графике погашения, но также могут сэкономить деньги на процентных платежах. Для этого вы можете либо добавить больше денег к ежемесячному платежу, либо платить каждые две-три недели вместо ежемесячной.

- Рефинансируйте свои студенческие ссуды: В зависимости от вашего финансового положения и существующих условий студенческой ссуды вы можете получить более низкую процентную ставку по своим ссудам через частного кредитора. Многие кредиторы рефинансирования студенческих ссуд предлагают низкие процентные ставки людям с высокими кредитными рейтингами и зарплатами. В зависимости от того, насколько вы снизите ставку, это может сэкономить вам тысячи долларов.

Можно ли простить капитализированные проценты?

Не существует программы списания студенческих ссуд, предназначенной для прямой отмены капитализированных процентов.