Что будет с кредитами в 2023 году: прогноз по ставкам

В ноябре Банк России сохранил ключевую ставку на уровне 7,5%. Какие решение по ключевой ставке ожидаются в 2023 году и что будет с процентами по займам, «РБК Инвестициям» рассказали эксперты

Фото: Phil Cole / Getty Images

В этой статье:

- Прогнозы Банка России по ключевой ставке

- Прогнозы аналитиков

- Cтавки по кредитам осенью 2022 года

- Прогноз на ставки по кредитам до конца 2022 года и в 2023 году

Что будет с ключевой ставкой ЦБ до конца 2022 года и в 2023 году

Прогнозы Банка России по ключевой ставке на 2022–2024 годы

www.adv.rbc.ru

Совет директоров Банка России 28 октября сохранил ключевую ставку на прежнем уровне — 7,5%, отметив, что решение было принято в условиях значительного усиления неопределенности.

Уровень ключевой ставки непосредственно влияет на уровень ставок по кредитам в банках. Низкая ставка означает, что деньги стоят дешево. При ее снижении уменьшаются и проценты по кредитам, а при росте — наоборот. Однако это не единственный фактор, который влияет на ставки по кредитам.

При ее снижении уменьшаются и проценты по кредитам, а при росте — наоборот. Однако это не единственный фактор, который влияет на ставки по кредитам.

Фото: РБК

Согласно среднесрочному прогнозу ЦБ, по базовому сценарию в 2022 году рост цен составит 12–13%, в 2023 году Банк России ожидает снижение темпов инфляции до 5–7% и ее возвращение к целевым 4% в 2024 году.

Регулятор отметил, что инфляцию скорректировали в сторону роста из-за роста тарифов ЖКХ, которые будут внепланово повышены с 1 декабря 2022 года в среднем по стране на 9%.

Банк России считает, что в ближайшие месяцы из-за частичной мобилизации не будет расти потребительский спрос, а вместе с ним и инфляция, однако в будущем мобилизация может стать драйвером раскручивания инфляционной спирали — за счет усиления ограничений на стороне предложения.

Диапазон ключевой ставки в 2023 году составит 6,5–8,5%, в 2024 году — 6–7%.

Диапазон ключевой ставки в 2023 году составит 6,5–8,5%, в 2024 году — 6–7%.Следующее заседание ЦБ по ключевой ставке запланировано на 16 декабря 2022 года.

Фото: Виталий Невар / РИА Новости

ЦБ не увидел инфляционных рисков в выплатах военным

Прогнозы аналитиков по ключевой ставке до конца 2022 года и в 2023 году

Аналитики, опрошенные «РБК Инвестициями», ожидают сохранения ставки на уровне 7,5% как минимум до конца 2022 года. На 2023 год прогнозы незначительно расходятся: эксперты видят как факторы за ее сохранение на том же уровне, так и за небольшое снижение до 6,5–7%.

Главный аналитик ПСБ Денис Попов: «Мы прогнозируем сохранение ключевой ставки на уровне 7,5% до конца текущего года. В конце первого квартала 2023 года инфляция может опуститься до 4–5% год к году, регулятор может возобновить умеренное снижение ключевой ставки — до 7%».

Дальнейшие решения по ставке, по мнению Попова, будут зависеть от комбинации разнонаправленных факторов — динамики валютных курсов, урожая, скорости восстановления спроса, склонности населения к сбережению и так далее.

Фото: Владислав Шатило / РБК

Путин спрогнозировал снижение инфляции до 5% к началу 2023 года

Старший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин: «В нашем базовом сценарии мы видим сохранение ключевой ставки на уровне в 7,5% до конца 2023 года. Это совпадает и с медианным прогнозом ЦБ, опубликованным на последнем заседании».

Он пояснил прогноз тем, что проинфляционные и дезинфляционные риски сейчас выглядят сбалансированными. С одной стороны, Минфин пересмотрел оценки бюджета, изменилась ситуация на рынке труда, на повышенных уровнях остаются инфляционные ожидания населения. С другой стороны, в экономике повысилась склонность к сбережению, ужесточились ценовые и неценовые условия кредитования из-за усиления общего уровня неопределенности и повышения доходности облигаций федерального займа (ОФЗ), добавил Игорь Рапохин.

Экономист по России и СНГ банка «Ренессанс Капитал» Софья Донец: «Мы не ожидаем изменений по процентной ставке до весны 2023 года. Весна будет важным тестовым периодом — резко замедлится годовая инфляция с выходом из базы резкого роста цен прошлого года. Так как годовая инфляция тащит за собой историю предыдущих 11 месяцев, то весной на радарах может появиться цифра 4%, а может быть, уйдет и ниже этой цифры».

В текущих условиях Софья Донец придерживается позиции, что после паузы можно будет увидеть снижение ключевой ставки, но отмечает, что 2023 год находится в зоне большой неопределенности. «Риторика в выступлении Эльвиры Набиуллиной в Госдуме 8 ноября была сбалансированной, но при этом делается очень большой фокус на поддержку кредитования, перестройку экономики, модернизации, поддержку роста. Без кредита это сделать невозможно».

Фото: Владислав Шатило / РБК

Набиуллина предостерегла от преуменьшения влияния санкций на экономику

Директор офиса рыночных исследований и стратегии Росбанка Евгений Кошелев: «До конца 2022 года ожидаем ставку на уровне 7,5% годовых. В 2023 году просматривается пространство для снижения ключевой ставки до 6,5% годовых».

В 2023 году просматривается пространство для снижения ключевой ставки до 6,5% годовых».

Определяющими для уровня ключевой ставки эксперт назвал инфляцию и динамику кредитования: «Инфляцию по итогам 2023 года ожидаем 5–5,5% г/г, рост кредитования — 7–10%, включая розничное кредитование 8–9%, в том числе ипотечное кредитование 6–8%».

Старший управляющий директор рейтингового агентства НКР Александр Проклов:

Александр Проклов считает, что в 2023 году, скорее всего, ключевая ставка

будет на уровне не ниже текущего, поскольку риски глобальной рецессии

, падения цен на углеводороды и сохранения геополитической нестабильности по-прежнему достаточно высоки. «Если в течение года указанные риски будут минимизированы, диапазон возможностей для Банка России расширится и возможность для снижения ставки ниже 7% появится уже в 2023 году», — заключил старший управляющий директор рейтингового агентства НКР.

Фото: Владислав Шатило / РБК

Набиуллина заявила об угрозе жесткого развития событий в экономике мира

Старший экономист банка «Открытие» Максим Петроневич: «В 2022 году ключевая ставка будет сохранена на том же уровне, а в 2023 году мы ожидаем дальнейшего снижения ключевой ставки до 6,5% к концу года, если ситуация на финансовых рынках будет оставаться спокойной. Прежде всего снижению будет способствовать существенное замедление инфляции, вызванное отсутствием до середины 2024 года индексации тарифов, а также, вероятно, низкий рост цен на продукты питания», — считает Максим Петроневич.

Мировые цены на продовольствие уже снизились до уровня начала СВО — на 17% по сравнению с пиковыми значениями марта. В рублевом выражении и с поправкой на вывозные пошлины на пшеницу экспортный паритет мировых цен снизился на 7,5% даже относительно уровня начала года и почти на 25% по отношению к уровням середины февраля. Низкой продовольственной инфляции также должен способствовать хороший урожай при ограниченных возможностях его вывоза за рубеж.

Дворец Наций (Фото: Guenter Fischer / imageBROKER.com / Global Look Press)

В Женеве начались переговоры России и ООН по зерновой сделке

Какие ставки по кредитам осенью 2022 года

Рост необеспеченного потребительского кредитования в сентябре замедлился до 0,9% после 1,4% в августе, по данным Банка России.

Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями физическим лицам в рублях, в сентябре в целом по России были на следующих уровнях:

- до 1 года — 18,35%;

- от 1 года до 3 лет — 16,05%:

- свыше 3 лет — 11,42%.

В конце сентября ставки по кредитам начали снова расти. Эксперты связали повышательный тренд с объявлением частичной мобилизации, а также принятием Госдумой законов о кредитных каникулах для мобилизованных граждан и о списании кредитов погибших мобилизованных.

Фото: РБК

Согласно данным финансовой платформы «Финуслуги» Мосбиржи, ставки по кредитам в крупных российских банках в сентябре были на уровне 18% годовых, но превысили 20% уже во второй половине октября, вернувшись на июньские уровни.

Индекс кредитов «Финуслуг» рассчитывается на основе данных о полной стоимости кредитов (ПСК) для населения в 20 крупнейших банках по размеру розничного кредитного портфеля. Аналитики учитывают процентные ставки, представленные на официальных сайтах и в тарифных планах финансовых организаций. Учитывается ПСК на разные суммы и сроки.

Средняя ставка по потребительским ссудам в последние две недели в топ-20 банках остается на уровне 20,25% годовых. По данным «Финуслуг» на 10 ноября, самые высокие ставки — у банка «Уралсиб» (27,36%) и Газпромбанка по программе «Кредит наличными» (27,83%).

Средняя ставка по необеспеченным кредитам на любые цели составляет 21,85%. Самую низкую среднюю ставку по беззалоговым кредитам предлагает Газпромбанк — 16,66%.

Средняя ставка по залоговым кредитам остается на уровне 16,93%. По кредитам с залогом минимальная ставка у банка Альфа-Банка — 13,29%.

Что будет со ставками по кредитам до конца 2022 года и в 2023 году

Средняя ставка по необеспеченным потребкредитам на любые цели до конца года будет, вероятнее всего, находиться на уровнях, близких к 20% годовых, считает старший управляющий директор рейтингового агентства НКР Александр Проклов.

Управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин полагает, что по кредитам рост ставок может продолжиться, хоть и с замедлением темпов. «Выраженной динамики изменения индексов можно ожидать после последующих изменений ключевой ставки», — уточняет Алутин.

Управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич рассказал, что до конца 2022 года и в 2023 году не ожидает существенного изменения ставок по потребкредитам от текущих уровней в примерно 18% — это касается кредитов физлицам сроком до одного года.

«По прогнозу, в следующем году экономика продолжит снижение, что будет отражаться на кредитном качестве заемщиков. В этих условиях возможное небольшое снижение ключевой ставки будет компенсировано ростом кредитного риска, в результате чего конечные ставки по кредитам для потребителей останутся примерно на том же уровне», — пояснил Грицкевич.

Александр Проклов в прогнозе по кредитным ставкам на 2023 год уточнил, что они будут зависеть от сценариев развития экономики. «В рамках более консервативного сценария на 2023 год, предполагающего рост глобальной финансовой турбулентности при сохранении геополитической неопределенности, можем увидеть рост ставок по необеспеченным потребкредитам на несколько процентных пунктов, что будет сопровождаться «закручиванием» условий их выдачи. В случае более позитивного развития ситуации, вплоть до снижения ключевой ставки ЦБ, вероятно снижение ставок до 15–17% годовых на фоне заметного роста потребкредитования в целом», — считает Проклов.

Фото: Михаил Гребенщиков / РБК

Банки после мобилизации сократили выдачи кредитов впервые за полгода

Заемщикам с высоким уровнем предельной долговой нагрузки (ПДН) или тем, кто планирует взять необеспеченный кредит на долгий срок, в следующем году сделать это станет сложнее. С 1 января 2023 года Банк России установит ограничения на выдачу кредитов по уровню ПДН и по сроку кредита для банков с универсальной лицензией и микрофинансовых организаций.

С 1 января 2023 года Банк России установит ограничения на выдачу кредитов по уровню ПДН и по сроку кредита для банков с универсальной лицензией и микрофинансовых организаций.

Показатель долговой нагрузки (ПДН) — соотношение ежемесячных платежей по кредитам к доходам клиента. Этот показатель рассчитывают при выдаче потребкредитов и займов на сумму выше ₽10 тыс., а также по кредитным картам. Российских кредиторов обязали рассчитывать ПДН с 1 октября 2019 года.

Макропруденциальный лимит — это предельная доля ссуд с определенными характеристиками в общем объеме необеспеченных кредитов или займов, которую кредиторы могут выдать за квартал.

«Цель введения ПДН — не допустить концентрации кредитного риска в одной кредитной организации», — рассказал Дмитрий Грицкевич. Он пояснил, что в рамках макропруденциальных лимитов доля выданных за квартал необеспеченных кредитов с ПДН более 80% не должна превышать 25% для одного банка. Соответственно, если данный норматив в банке будет исчерпан, заемщику с высоким уровнем ПДН придется обращаться в другую кредитную организацию, отметил эксперт.

«Таким образом, введение данного лимита может несколько сузить выбор банков для заемщика, однако не обязательно должно привести к росту ставок», — объяснил Грицкевич.

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

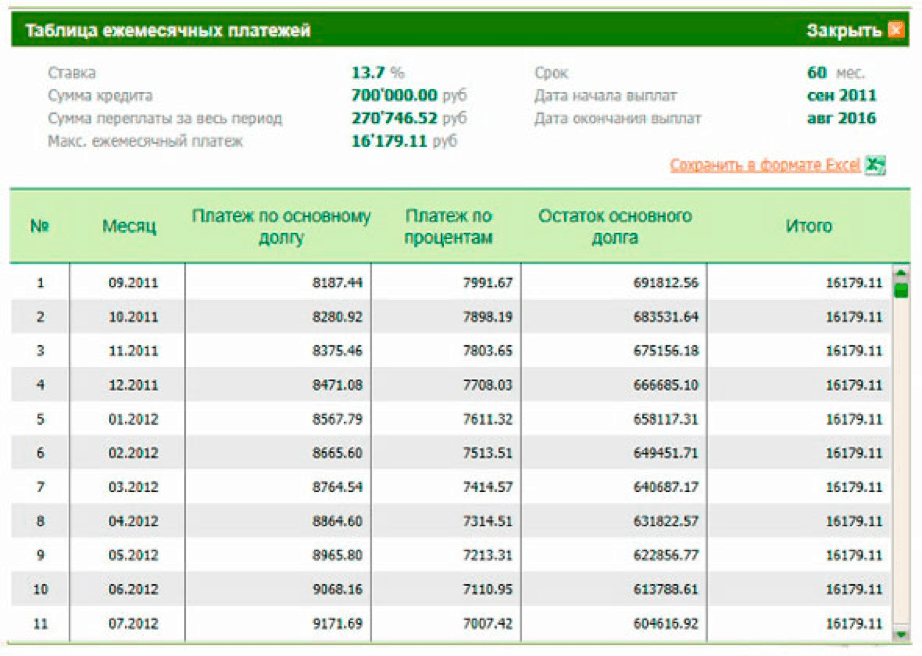

Кредитный калькулятор

Кредитный калькулятор осуществляет 3 типа расчетов:

- Классический – нахождение ежемесячного платежа по заданной сумме и сроку кредита.

Такой расчет производят банки при выдаче кредитов.

Такой расчет производят банки при выдаче кредитов. - Вычисление срока кредита на основе заданной суммы и ежемесячного платежа. Этот вариант интересен тем, что поможет спрогнозировать точный срок возврата кредита при наличии у заемщика конкретных пожеланий к ежемесячному платежу.

- Расчет максимальной суммы кредита по заданному сроку и ежемесячному платежу. Если вы точно знаете, какую сумму и в течение какого времени вы готовы отдавать каждый месяц на погашение кредита, калькулятор сообщит вам, сколько денег вы сможете занять на таких условиях.

Такой расчет производят банки при выдаче кредитов.

Такой расчет производят банки при выдаче кредитов.Если вам необходим детальный расчет с указанием точных дат, плавающей ставкой и возможностью вносить досрочные платежи, воспользуйтесь расширенным кредитным калькулятором.

Кредитование населения является неотъемлимой частью экономики любой страны. Возможность кредитования повышает спрос на товары и услуги, что является стимулом развития экономики.

Раз вы находитесь на этой странице, значит вы как минимум задумываетесь о получения кредита. Наш калькулятор послужит вам помощником в предварительном расчете.

Кредитный калькулятор — это удобный инструмент для быстрого самостоятельного расчета кредита онлайн.

Калькулятор универсален. Не имеет значения, в каком банке вы будете брать кредит. Не имеет значение и тип займа: потребительский кредит, ипотека, кредит наличными. Результат всегда будет достаточно точным.

На выходе вы получите:

- Размер ежемесячного платежа

- Сумму процентов (переплаты) за весь срок

- Детализированный график погашения по месяцам

- Наглядную диаграмму

- Список подходящих предложений от банков с возможностью оставить заявку онлайн

Что такое процентная ставка и от чего она зависит?

Процентая ставка — самый важный параметр при расчете кредита. Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

У каждого банка есть свои программы кредитования и свои процентные ставки.

Основные факторы, влияющие на процентную ставку:

Ключевая ставка Центробанка. Чтобы дать вам кредит, банк занимает у ЦБ по ставке, равной ключевой, накидывает еще несколько процентов сверху и дает вам в долг под более высокий процент, зарабатывая на разнице. Выгоднее брать кредит, когда ключевая ставка ниже: вы заплатите меньше процентов. На каждом очередном заседании ЦБ может как повысить, так и понизить ставку или оставить без изменений. Это решение принимается в зависимости от экономической ситуации.

Вот так ключевая ставка она менялась за последние годы:

График изменения ключевой ставки с 2013 по 2023 год

- Тип кредита. Чем больше риска несет кредит для банка, тем он дороже. Например, ипотечный кредит дешевле потребительского кредита или кредита наличными. Причина проста — при выдаче ипотеки банк берет в залог недвижимость, невелируя этим риски невыплаты кредита. При выдаче кредита наличными на любые цели у банка нет способа гарантировать возврат, поэтому ставка гораздо выше.

- Характиристики заемщика. Среди них кредитная история и отношения с банком. Кредитные организации оценивают надежность потенциальных заемщиков и делают более выгодные персональные предложения потенциальным клиентам, в надежности которых они уверены. Своим зарплатным клиентам многие банки предоставляют скидку в размере 0.3 — 0.6 процентных пункта.

Чем больше риска несет кредит для банка, тем он дороже. Например, ипотечный кредит дешевле потребительского кредита или кредита наличными. Причина проста — при выдаче ипотеки банк берет в залог недвижимость, невелируя этим риски невыплаты кредита. При выдаче кредита наличными на любые цели у банка нет способа гарантировать возврат, поэтому ставка гораздо выше.

Чем больше риска несет кредит для банка, тем он дороже. Например, ипотечный кредит дешевле потребительского кредита или кредита наличными. Причина проста — при выдаче ипотеки банк берет в залог недвижимость, невелируя этим риски невыплаты кредита. При выдаче кредита наличными на любые цели у банка нет способа гарантировать возврат, поэтому ставка гораздо выше.Аннуитетный и дифференцированный платеж

Что такое аннуитетный и дифференцированный платеж? В чем разница между ними? Какой из них выгоднее для заемщика?

Представляет собой равные ежемесячные суммы на протяжении всего срока кредитования.

Доля процентов и доля основного долга в каждом месяце рассчитываются таким образом, чтобы общая сумма была неизменной.

Аннуитетный платеж более распространен за счет удобства выплаты. Платить каждый месяц одну и ту же сумму логичнее и проще для учета финансов.

Переплата по кредиту выше, чем при дифференцированном платеже.

Сумма ежемесячного платежа уменьшается к концу срока кредитования.

Доля основного долга остается неизменной, а доля процентов с каждым месяцем уменьшается, так как уменьшается общая сумма долга.

Ежемесячные платежи вначале срока выше по сравнению с аннуитетом, поэтому выше требования к платежеспоособности клиента.

При прочих равных дифференцированный платеж выгоднее, сумма переплаты ниже.

Home Equity

Правовая информация и раскрытие информации:

Условия и сборы: Кредитные линии Home Equity (HELOC) подлежат кредитной квалификации и оценке залога. Действуют сборы, условия и ограничения. Подробную информацию о продукте можно найти в нашей брошюре «Важные условия»; попросить копию. Ставка и предложение могут быть изменены без предварительного уведомления. Требуются доказательства надлежащего страхования имущества. Сборы: ежегодная плата до 75 долларов США применяется с учетом ограничений законодательства штата; комиссия в размере 100 долларов может взиматься каждый раз, когда выбирается или отменяется вариант займа с фиксированной ставкой. За подробностями обращайтесь к представителю Bank of the West.

Подробную информацию о продукте можно найти в нашей брошюре «Важные условия»; попросить копию. Ставка и предложение могут быть изменены без предварительного уведомления. Требуются доказательства надлежащего страхования имущества. Сборы: ежегодная плата до 75 долларов США применяется с учетом ограничений законодательства штата; комиссия в размере 100 долларов может взиматься каждый раз, когда выбирается или отменяется вариант займа с фиксированной ставкой. За подробностями обращайтесь к представителю Bank of the West.

1 Все HELOC имеют 10-летний период использования с плавающей процентной ставкой, требующий ежемесячного платежа только в виде процентов при минимальной сумме в 100 долларов США. Годовая процентная ставка (APR) в течение периода розыгрыша может меняться ежемесячно. За периодом розыгрыша следует полностью амортизирующий период погашения с фиксированной процентной ставкой продолжительностью 120, 180 или 240 месяцев, в зависимости от баланса на конец периода розыгрыша. Годовая процентная ставка в течение периода погашения будет фиксированной на основе основной ставки, действующей на конец периода розыгрыша, а также маржи и других факторов. Годовая ставка не будет превышать 18,00% (13,00% годовых в Оклахоме) и не будет опускаться ниже 3,00% независимо от вашей квалификационной маржи или применимых скидок. ↩

Годовая процентная ставка в течение периода погашения будет фиксированной на основе основной ставки, действующей на конец периода розыгрыша, а также маржи и других факторов. Годовая ставка не будет превышать 18,00% (13,00% годовых в Оклахоме) и не будет опускаться ниже 3,00% независимо от вашей квалификационной маржи или применимых скидок. ↩

Годовая процентная ставка для HELOC в период розыгрыша варьируется в зависимости от основной ставки, опубликованной в The Wall Street Journal, плюс маржа. По состоянию на 16 декабря 2022 года основная ставка составляет 7,50%. По состоянию на 16 декабря 2022 года маржа колеблется от -0,985% до +5,575% с соответствующими годовыми процентными ставками в диапазоне от 6,515% до 13,075% для кредитных линий на сумму от 15 000 до 2 000 000 долларов США и может быть изменена в любое время. Годовая процентная ставка будет зависеть от таких факторов, как стоимость имущества, местоположение и статус занятости, кредитоспособность, существующая задолженность перед имуществом, утвержденная сумма кредитной линии и отношения вашего счета с Bank of the West.

2 Крупный банк США определяется как банк США с активами более 90 миллиардов долларов. Узнайте больше о нашей ограничительной политике в отношении ископаемого топлива здесь. ↩

3 Объедините первую ипотеку Bank of the West с соотношением кредита к стоимости (LTV) до 80% и HELOC на втором месте до 9,90% LTV для максимальной совокупной LTV 89,9%. Для получения дополнительной информации обратитесь к ипотечному банкиру (или официальному лицу).↩

4 Общая сумма скидок не может превышать 1,25% за период розыгрыша или снизить ставку ниже минимального уровня в 3,00%.↩

5 Скидка за автоматическую оплату Скидка 0,125% от стандартной ставки требует, чтобы заявители установили автоматические ежемесячные платежи с нового или существующего расчетного или сберегательного счета Bank of the West. Скидка может быть отменена, а ваша ставка и платежи могут увеличиться, если автоматические платежи по какой-либо причине будут прекращены. Применяются все положения и условия, применимые к чековому или сберегательному счету, включая комиссии и минимальные начальные депозиты. Дополнительные преимущества могут быть доступны для соответствующих клиентов Bank of the West и его дочерних компаний (запросите нас для получения подробной информации).↩

Применяются все положения и условия, применимые к чековому или сберегательному счету, включая комиссии и минимальные начальные депозиты. Дополнительные преимущества могут быть доступны для соответствующих клиентов Bank of the West и его дочерних компаний (запросите нас для получения подробной информации).↩

6 Скидки на ценообразование в рамках отношений могут быть доступны для отвечающих критериям депозитных клиентов Bank of the West, инвестиционных клиентов Bank of the West Global Investment Fiduciary Solutions и инвестиционных клиентов BancWest Investment Services с активами под управлением (AUM) не менее 100 000 долларов США. Скидки не распространяются на депозиты или другие активы, находящиеся на страховых счетах, на имя компании или имя доверительного управляющего безотзывного траста. Балансы, причитающиеся или доступные по кредитным или кредитным продуктам, а также любые счета или активы, включение которых в соответствие с критериями ценообразования отношений может нарушить фидуциарные обязанности владельца или нарушить любой закон или нормативный акт, применимый к владельцу или Bank of the West или его аффилированным лицам, также не соответствуют требованиям (свяжитесь с нами Больше подробностей). ↩

↩

7 Скидка HELOC Energy Efficiency составляет 0,125% от стандартных цен в прейскуранте в период розыгрыша. Чтобы претендовать на эту скидку, заявители должны указать цену покупки и установки на объекте недвижимости нового оборудования для солнечной энергии на сумму не менее 5000 долларов США или иметь ранее установленное оборудование на объекте солнечной энергии. Для новых солнечных систем заявители должны предоставить — не менее чем за 10 дней до открытия счета — письменный контракт, удовлетворяющий Bank of the West, от лицензированного подрядчика на покупку и установку подходящего продукта солнечной энергии (посетите bankofthewest.com/solar чтобы ознакомиться с нашими требованиями). Письменный договор должен иметь дату установки не позднее 90 дней после открытия счета. В письменном контракте должны быть четко указаны устанавливаемые продукты, и он должен быть подписан как установщиком, так и заказчиком. Для существующих солнечных систем заявители должны предоставить — не менее чем за 10 дней до открытия счета — письменное доказательство существующих приемлемых солнечных систем, включая адрес предмета собственности и имя клиента (посетите bankofthewest. com/solar для получения списка приемлемой документации). Bank of the West оставляет за собой право проверить, насколько это применимо, письменный договор, действительность и наличие улучшения солнечной энергии, а также может запросить письменное подтверждение намерений заявителя. ↩

com/solar для получения списка приемлемой документации). Bank of the West оставляет за собой право проверить, насколько это применимо, письменный договор, действительность и наличие улучшения солнечной энергии, а также может запросить письменное подтверждение намерений заявителя. ↩

8 Для новых клиентов Bank of the West HELOC с первоначальным авансовым не менее 10 000 долларов США, взятых на дату открытия HELOC (с учетом кредитного лимита и периода отмены, если применимо). Сумма, авансированная при открытии HELOC, будет определять маржу на весь 10-летний период розыгрыша. Первоначальная сумма аванса менее 10 000 долларов США не подходит для данной акции.↩

9 Вариант ссуды с фиксированной процентной ставкой (FRLO) Ставки определяются на основе факторов, действующих при выдаче HELOC. Требования и ограничения применимы к FRLO. Подробности можно найти в нашей брошюре «Важные условия»; попросить копию. Вы можете конвертировать весь или часть непогашенного основного долга с плавающей ставкой, используя FRLO, что приведет к фиксированной ставке и фиксированной выплате основного долга и процентов на конвертированный остаток. Минимальный аванс от существующего HELOC, который можно конвертировать, составляет 5000 долларов. Минимальный срок FRLO составляет один год, а максимальный срок зависит от суммы, которую вы решите конвертировать. Ставки для FRLO часто выше, чем текущая переменная ставка на счете HELOC. Минимальный платеж по FRLO включает основную сумму и проценты в виде фиксированных ежемесячных платежей при условии минимального платежа в размере 100 долларов США в месяц в дополнение к платежу, причитающемуся по любому отдельному балансу с плавающей ставкой. Существует комиссия за предоставление ссуды с фиксированной ставкой в размере 100 долларов США, которая выплачивается каждый раз, когда вы устанавливаете или отменяете FRLO.↩

Минимальный аванс от существующего HELOC, который можно конвертировать, составляет 5000 долларов. Минимальный срок FRLO составляет один год, а максимальный срок зависит от суммы, которую вы решите конвертировать. Ставки для FRLO часто выше, чем текущая переменная ставка на счете HELOC. Минимальный платеж по FRLO включает основную сумму и проценты в виде фиксированных ежемесячных платежей при условии минимального платежа в размере 100 долларов США в месяц в дополнение к платежу, причитающемуся по любому отдельному балансу с плавающей ставкой. Существует комиссия за предоставление ссуды с фиксированной ставкой в размере 100 долларов США, которая выплачивается каждый раз, когда вы устанавливаете или отменяете FRLO.↩

10 Для удобства предоставляются калькуляторы. Bank of the West не дает никаких гарантий относительно точности или полноты расчетов. ↩

Bank of the West Wealth Management Group предоставляет финансовые продукты и услуги через Bank of the West и его различные филиалы и дочерние компании.

Ценные бумаги и переменные аннуитеты предлагаются через BancWest Investment Services, зарегистрированного брокера/дилера, члена FINRA/SIPC и зарегистрированного советника по инвестициям SEC. Финансовые консультанты являются зарегистрированными представителями BancWest Investment Services. Фиксированные аннуитеты/страховые продукты предлагаются через страховое агентство BancWest в Калифорнии (лицензия № 0C52321) и через BancWest Investment Services, Inc. во всех других штатах, где оно имеет лицензию на ведение бизнеса. Это не предложение или ходатайство в какой-либо юрисдикции, где мы не уполномочены вести бизнес. Bank of the West и его различные филиалы и дочерние компании не являются налоговыми или юридическими консультантами.

BancWest Investment Services является дочерней компанией Bank of the West. Bank of the West является дочерней компанией BNP Paribas.

Персональные кредиты | M&T Bank

Перейти к основному содержанию

- Личный

- Персональная домашняя страница

- Проверка учетных записей

- Дебетовые карты

- Варианты сберегательного счета и компакт-диска

- Ипотека и кредиты

- Кредитные карты

- Страхование

- Инвестиции и выход на пенсию

- Мультикультурный банкинг

- Центр финансового образования

- Премиум услуги

- Бизнес

- Домашняя страница бизнеса

- Банк

- Управление денежным потоком

- Интернет и мобильные сервисы

- Финансы

- Ресурсы и идеи

- Кибер-безопасности

- Центр бизнес-образования

- Добро пожаловать в бизнес-банкинг

- Коммерческий

- Коммерческая домашняя страница

- Банк

- Финансы

- Отраслевые решения

- Страхование

- Инвестируйте и развивайтесь

- Ресурсы и идеи

- Кибер-безопасности

- Финансовые услуги М&Т

- M&T Capital and Leasing Corporation

- Финансовая корпорация M&T Equipment

- испанский

- испанский

- Представители Bancarios Minoristas

- Gerentes de Relaciones Bancarias Comerciales

- Народный союз

- Персональное приветствие

- Персональные часто задаваемые вопросы

- Добро пожаловать в бизнес

- Часто задаваемые вопросы о бизнесе

Поиск

локации

Справочный центр

Нужны дополнительные деньги? Благодаря множеству личных кредитов от M&T Bank вы можете выбрать условия, которые подходят именно вам, получить выгодные ставки и насладиться быстрым процессом одобрения.

- Необеспеченные кредиты > Получите дополнительные наличные без залога, чтобы консолидировать остатки с высокими процентами, профинансировать крупную покупку или покрыть разные расходы. Узнайте больше о нашем быстром процессе утверждения.

- Кредиты под залог наличными > Знаете ли вы, что можете использовать свой сберегательный счет M&T или CD, чтобы получать более выгодные ставки по личным кредитам? С нашими кредитами под залог наличными вы получаете выгоду, занимая средства на свой существующий депозитный счет. Узнайте больше и подайте заявку сегодня.

Все займы и кредитные линии подлежат одобрению. Могут применяться дополнительные условия в зависимости от типа залога и других предложенных или выбранных условий.

Обратите внимание, что:

- Сторонний веб-сайт регулируется набором условий и политики конфиденциальности, отличным от веб-сайта M&T, и вам следует ознакомиться с этими условиями и политикой конфиденциальности перед просмотром содержимого Стороннего веб-сайта.