Взять кредит наличными — самые выгодные условия по кредитам от ТОП 10 банков с лучшими предложениями на 2022 – 2023 год

Лиц. №354

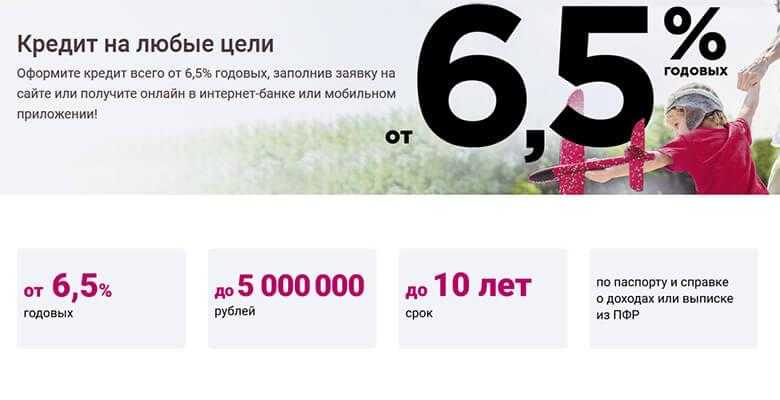

Кредит наличными

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 4,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 1 г.

1 мес. до 7 лет

1 мес. до 7 лет

1 мес. до 7 лет

1 мес. до 7 лет - Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

Онлайн решение

Лиц. №1000

«Наличными»

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

6 месяцев – 7 лет

Ставка

от 4,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 6 месяцев до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Подробнее Подать заявку

Реклама

Выгодное предложение

Лиц. №1326

№1326

«Наличными»

Сумма

50 000 ₽ – 7 500 000 ₽ до 7 500 000 ₽

Срок

1 – 5 лет

Ставка

от 4,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 7 500 000 ₽ до 7 500 000 ₽

- Валюта: рубли

- Ставка: от 4,5%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

Подробнее Подать заявку

Черная пятница — снижаем ставки

Лиц. №2209

№2209

«На любые цели»

Сумма

50 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

Срок

2 – 5 лет

Ставка

от 8,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 8,4%

- Срок: от 2 лет до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: 6,9%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 5 минут

Подробнее Подать заявку

Выгодное предложение

Лиц. №354

№354

«Универсальный»

Сумма

500 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 2,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 2,4%

- Срок: от 1 г. 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: залог

- Решение: день в день

Подробнее Подать заявку

Лиц. №963

№963

«Суперплюс»

Сумма

200 000 ₽ – 3 000 000 ₽ до 3 000 000 ₽

Срок

1 г. 6 мес. – 5 лет

Ставка

от 9,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 200 000 ₽ до 3 000 000 ₽ до 3 000 000 ₽

- Валюта: рубли

- Ставка: от 9,9%

- Срок: от 1 г. 6 мес. до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

Подробнее Подать заявку

Лиц. №1481

№1481

Кредит на любые цели

Сумма

30 000 ₽ – 30 000 000 ₽ до 30 000 000 ₽

Срок

3 месяца – 5 лет

Ставка

от 5,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Валюта: рубли

- Ставка: от 5,5%

- Срок: от 3 месяцев до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 15 000 000 ₽ до 15 000 000 ₽

- Валюта: рубли

- Ставка: от 4%

- Срок: от 1 года до 10 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

Подробнее Подать заявку

Лиц. №963

№963

«Стандартный плюс»

Сумма

50 000 ₽ – 299 999 ₽ до 299 999 ₽

Срок

1 – 5 лет

Ставка

от 9,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 299 999 ₽ до 299 999 ₽

- Валюта: рубли

- Ставка: от 9,9%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до недели

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 7 500 000 ₽ до 7 500 000 ₽

- Валюта: рубли

- Ставка: от 4,5%

- Срок: от 1 месяца до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до недели

Подробнее Подать заявку

Лиц. №1000

№1000

Экспресс-кредит

Сумма

30 000 ₽ – 100 000 ₽ до 100 000 ₽

Срок

6 месяцев – 7 лет

Ставка

от 4,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 100 000 ₽ до 100 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 6 месяцев до 7 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 200 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Валюта: рубли

- Ставка: 6,9%

- Срок: от 2 г. 8 мес. до 15 лет

8 мес. до 15 лет

8 мес. до 15 лет - Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: залог, поручительство

- Решение: до 5 минут

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 15 000 000 ₽ до 15 000 000 ₽

- Валюта: рубли

- Ставка: от 4%

- Срок: до 10 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: залог

- Решение: день в день

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 200 000 ₽ до 999 999 ₽ до 999 999 ₽

- Валюта: рубли

- Ставка: от 29,9%

- Срок: от 3 месяцев до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

Подробнее Подать заявку

Лиц. №963

№963

«Пенсионный плюс»

Сумма

50 000 ₽ – 299 999 ₽ до 299 999 ₽

Срок

1 – 5 лет

Ставка

от 9,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 299 999 ₽ до 299 999 ₽

- Валюта: рубли

- Ставка: от 9,9%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

Подробнее Подать заявку

Лиц. №2209

№2209

Кредит зарплатным клиентам

Сумма

50 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

Срок

2 – 5 лет

Ставка

от 8,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 8,4%

- Срок: от 2 лет до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 2-х дней

Подробнее Подать заявку

Еще 4

Лиц. №3349

№3349

«Пенсионный»

Сумма

30 000 ₽ – 3 000 000 ₽ до 3 000 000 ₽

Срок

1 г. 1 мес. – 5 лет

Ставка

от 5,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 3 000 000 ₽ до 3 000 000 ₽

- Валюта: рубли

- Ставка: от 5,5%

- Срок: от 1 г. 1 мес. до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

Подробнее

Лиц. №2272

№2272

«Просто деньги»

Сумма

30 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 0,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 0,9%

- Срок: от 1 г. 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2-х дней

Подробнее

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 20 000 000 ₽ до 20 000 000 ₽

- Валюта: рубли

- Ставка: от 10,7%

- Срок: до 20 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог, поручительство

- Решение: больше недели

Подробнее Подать заявку

Еще 1

Лиц. №963

№963

«Под залог авто»

Сумма

150 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

Срок

1 – 5 лет

Ставка

6,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 150 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: 6,9%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог, поручительство

- Решение: до 5 минут

Подробнее Подать заявку

Лиц. №354

№354

Кредит под залог квартиры

Сумма

500 000 ₽ – 15 000 000 ₽ до 15 000 000 ₽

Срок

1 – 10 лет

Ставка

от 7,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 15 000 000 ₽ до 15 000 000 ₽

- Валюта: рубли

- Ставка: от 7,9%

- Срок: от 1 года до 10 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: залог

- Решение: до недели

Подробнее Подать заявку

Кредит или ипотека — плюсы, минусы, что лучше взять

Оглавление

- Чем отличается ипотека от потребительского кредита

- Плюсы и минусы ипотеки

- Плюсы и минусы потребительского кредита

- Что проще взять: кредит или ипотеку

- Что выгоднее оформить

- Кредит или ипотека: что взять

В текущих экономических условиях большей части россиян потребуется далеко не один год, чтобы накопить сумму, необходимую для покупки собственной недвижимости. К счастью для них, банки охотно одобряют денежные займы на приобретение квартиры, апартамента, таунхауса или частного дома. Однако решившись воспользоваться такой возможностью, потенциальные заемщики оказываются перед непростым выбором: заключить договор на потребительский кредит или предпочесть оформление ипотеки. Оба варианта имеют плюсы и минусы. Предлагаем разобраться, в чем состоит принципиальное отличие между обычным кредитом и ипотекой, а также изучить другие нюансы банковских предложений.

К счастью для них, банки охотно одобряют денежные займы на приобретение квартиры, апартамента, таунхауса или частного дома. Однако решившись воспользоваться такой возможностью, потенциальные заемщики оказываются перед непростым выбором: заключить договор на потребительский кредит или предпочесть оформление ипотеки. Оба варианта имеют плюсы и минусы. Предлагаем разобраться, в чем состоит принципиальное отличие между обычным кредитом и ипотекой, а также изучить другие нюансы банковских предложений.

Чем отличается ипотека от потребительского кредита

Оба вида кредитования для физических лиц позволяют взять в банке деньги под процент на определенный срок. Так в чем же разница между ними?

Главное отличие обычного потребительского кредита от ипотечного заключается в целях, на которые клиенту выдают денежные средства. В первом случае заемщик вправе потратить финансы на любые нужды (от оплаты медицинских услуг до улучшения жилищных условий), а во втором — исключительно на приобретение жилья (квартиры в новостройке, дома на вторичном рынке и т. п.).

п.).

Второе различие — необходимость регистрации залога. В случае с целевым ипотечным кредитом на приобретаемую недвижимость накладывается обременение. Соответственно, квартира или другая недвижимость находится в залоге у банка до момента внесения заемщиком последнего платежа. Если взять потребительский кредит наличными, то дополнительное обеспечение не потребуется.

Срок погашения долга также значительно разнится в зависимости от способа кредитования. Учитывая риски, которые берут на себя банки при выдаче обычных потребительских кредитов, максимально возможный период по ним составляет 5-7 лет. Что же касается ипотеки, то благодаря наличию обязательного залога, кредиторы готовы увеличить срок погашения до 30 лет.

Следующее отличие — размер процентной ставки. Как правило, по ипотеке она ниже, чем если оформлять нецелевой кредит под залог недвижимости. Так, АТБ предлагает взять кредит под залог со ставкой от 11,2%, а ипотеку (на вторичном рынке) — от 9,99% (по льготной Дальневосточной госпрограмме — от 0,8%).

Необходимость в первоначальном взносе является отличительным признаком ипотечного кредитования. Какая это будет сумма — зависит от стоимости приобретаемого жилья. Например, в Азиатско-Тихоокеанском банке (АО), размер первоначального взноса — от 10% от рыночной цены объекта недвижимости.

Последнее различие между ипотекой и потребительским кредитом заключается в количестве документов. В случае подачи заявки на нецелевой кредит потребуются паспорт, справка о доходах и копия трудовой книжки. Однако для оформления ипотеки необходимо подготовить расширенный пакет документов, включающий также документы по недвижимости — отчет об оценке, правоустанавливающие документы.

Плюсы и минусы ипотеки

Прежде чем взять ипотечный кредит на покупку квартиры или жилья за городом, следует разобраться, какие преимущества и недостатки характерны для подобных предложений.

Плюсы ипотеки |

Минусы ипотеки |

Размер процентной ставки ниже, чем по другим видам кредита |

При оформлении долгосрочной ипотеки общая переплата за жилье увеличивается |

Возможность подобрать комфортный размер ежемесячного платежа (благодаря длительному сроку кредитования) |

Дополнительные траты на страхование (предмета залога, титула, жизни и здоровья заемщика) и процедуру оценки недвижимости |

Сумму кредита можно увеличить за счет привлечения созаемщиков |

Требуется собственный капитал на первоначальный взнос в размере 10–15% стоимости недвижимости |

Предусмотрен налоговый вычет за уплаченные проценты по ипотеке |

Имеется ряд ограничений и требований к объекту недвижимости |

Отдельным категориям граждан доступны льготные ипотечные программы, субсидируемые государством |

Более длительная процедура оформления сделки в банке |

Можно использовать материнский капитал в качестве первоначального взноса по целевому кредиту на покупку квартиры или дома |

Вплоть до полного погашения ипотечного займа действует ряд ограничений на распоряжение приобретенным жильем |

Кредитор гарантирует юридическую чистоту сделки (после тщательной проверки застройщика и объекта недвижимости) |

Невыплата основной суммы займа и процентов по нему может повлечь утрату права собственности на недвижимость |

Плюсы и минусы потребительского кредита

Чтобы окончательно выяснить, выгодно ли покупателю недвижимости брать в банке ипотеку, следует также проанализировать, какие преимущества и недостатки характерны для нецелевого кредита.

Плюсы кредита |

Минусы кредита |

Для подачи заявки достаточно минимального пакета документов (паспорта гражданина РФ, справки о доходах физического лица / выписки с зарплатного счета) |

Размер ежемесячного платежа больше, чем при оформлении ипотеки на ту же сумму (из-за малой продолжительности срока кредитования) |

Кредит можно взять на покупку любого жилья (в т. ч. на вторичном рынке) — одобрение банка не требуется |

Относительно высокие процентные ставки |

Необязательно оформлять страховку на объект недвижимости, жизнь и здоровье кредитополучателя |

При отказе от личного страхования сумма ежемесячного платежа будет значительно выше |

Первоначальный взнос не предусмотрен |

Невозможно воспользоваться субсидиями и льготными госпрограммами ипотечного кредитования |

При взятии потребительского кредита вместо залога можно привлечь поручителя |

Без обеспечения можно рассчитывать на одобрение займа только на небольшую сумму |

Оперативное оформление документов |

Высокая вероятность получения отказа при плохой кредитной истории |

Нет банковских ограничений на продажу, обмен или сдачу в аренду купленной недвижимости |

Максимальная сумма кредита меньше, чем при оформлении ипотеки |

Что проще взять: кредит или ипотеку

Если большое количество за и против только мешает принятию взвешенного решения, следует сосредоточиться на каком-то одном параметре. Например, ответ на вопрос «Что проще оформить?» позволяет сделать однозначный выбор в пользу потребительского кредита.

Например, ответ на вопрос «Что проще оформить?» позволяет сделать однозначный выбор в пользу потребительского кредита.

Для оформления ипотеки нужно заранее подобрать недвижимость, соответствующую не только пожеланиям покупателя, но и критериям банка. Разумеется, для этого требуется дополнительное время. Кроме того, как уже было сказано, в банк необходимо предоставить расширенный список документов о заявителе (паспорт, СНИЛС, копию трудовой книжки, справку о доходах и суммах налога физического лица и т. д.) и приобретаемом жилом объекте (технический паспорт, отчет о стоимости недвижимости, выписку из ЕГРН, страховку и др.).

Нецелевой кредит взять гораздо проще. Заемщику не нужно заранее заниматься поиском недвижимости, количество документов сведено к минимуму, а на рассмотрение заявки в банке требуется не больше 1–3 дней.

Что выгоднее оформить

Также ситуацию с выбором способа получения денег на жилье можно рассмотреть с точки зрения выгоды для покупателя. В данном случае многое зависит от целей и финансового состояния заемщика. Хорошо, если у него уже есть накопления, которые покрывают большую часть стоимости квартиры или дома. Тогда выгодно брать потребительский кредит наличными на остаток суммы. Тем самым удастся избежать дополнительных расходов на страхование залогового имущества, независимую экспертизу, подготовку пакета документов и регистрацию жилья.

Хорошо, если у него уже есть накопления, которые покрывают большую часть стоимости квартиры или дома. Тогда выгодно брать потребительский кредит наличными на остаток суммы. Тем самым удастся избежать дополнительных расходов на страхование залогового имущества, независимую экспертизу, подготовку пакета документов и регистрацию жилья.

Однако если резервы заемщика ограничены — выгоднее взять ипотеку. Молодые семьи с детьми могут использовать в качестве первоначального взноса материнский капитал. В противном случае придется иметь в запасе 10–15% от общей стоимости интересующей недвижимости. Зато, благодаря привлекательной процентной ставке и длительному периоду кредитования, размер ежемесячного платежа по ипотечному кредиту будет ощутимо ниже, чем по потребительскому. Если со временем у заемщика появятся дополнительные финансы, можно досрочно погасить ипотеку, тем самым существенно снизив итоговую переплату. Кроме того, ему будет доступен налоговый вычет за покупку и выплаченные проценты.

Кредит или ипотека: что взять

Так какой же вариант выбрать? Изучив отличия существующих программ и взвесив их плюсы и минусы, можно сделать следующий вывод:

- Обычный нецелевой кредит подойдет тем, кто хочет получить деньги в ближайшее время, но не желает себя ограничивать в выборе недвижимости и распоряжении ею. Данная категория покупателей, как правило, уже имеет на руках около 80% стоимости жилья (или ожидает эту сумму в наследство, после продажи имущества и т. п.). При этом уровень дохода заемщиков позволяет им брать на себя значительную финансовую нагрузку по выплате долга, оформленного под высокий процент.

- Ипотека предназначена для тех, кто готов заложить приобретаемый дом или квартиру в обмен на гарантии юридической чистоты сделки и низкую процентную ставку от банка. Как правило, финансовые возможности этой категории заемщиков позволяют совершить из собственных средств только один крупный платеж, поэтому длительный срок кредитования с небольшими ежемесячными выплатами является для них оптимальным вариантом.

Поделиться:

Другие статьи

Читать 10 мин

Дальневосточная ипотека: сущность и особенности получения

Читать

Читать 10 мин

Мобилизованным могут предоставить кредитные каникулы

Читать

Читать 10 мин

Ипотека с плохой кредитной историей

Читать

лучших совместных личных кредитов ноября 2022 года — Forbes Advisor

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Хотя обычно в заявке на получение личного кредита фигурирует один человек, бывают случаи, когда вы можете указать созаемщика. Например, вы можете включить своего супруга, который будет нести равную ответственность по долговым обязательствам. Если вы подаете заявку на совместный личный кредит, кредиторы учитывают как доход заявителя, так и его кредитную историю.

Имейте в виду: созаемщик или совместный заемщик — это не то же самое, что поручитель, который берет на себя общую ответственность за кредит, но фактически не использует никаких доходов.

Когда вы покупаете личный кредит с созаемщиком, помните, что оба заявителя должны выполнить обязательства по погашению.

Читать далее

Показать сводку

- Лучшие совместные личные кредиты

- SoFi: Лучший совместный личный кредит в целом

- Lightstream: лучший вариант для низких процентных ставок

- Банк США: лучший для существующих клиентов банка США

- Wells Fargo: Лучшее для нынешних пользователей Wells Fargo

- Обновление: Лучшее для плохой кредитной истории

- Кредитный клуб: лучший для онлайн-опыта

- FreedomPlus: лучший способ погасить задолженность по кредитной карте

- Советы по сравнению совместных личных займов

- Как подать заявку на совместные личные кредиты

- Совместный кредит против индивидуального кредита

- Рейтинг лучших совместных личных кредитов

- Часто задаваемые вопросы о совместных личных займах

- Далее в личных кредитов

Сравните ставки по кредитам

Лучшие совместные личные кредиты

Предложение партнеров

Лучший общий общий личный кредит

SOFI

Минимальный кредитный рейтинг

APR

7,99% до 23,43%

с AutoPay.

9999% до 23,43%

с AUTOPAY3

99% 9000.7003%. 100 000 долларов США

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Лучшее предложение по низким процентным ставкам

LightStream

Минимальный кредитный рейтинг

Диапазон годовых

От 5,99% до 21,49%

с автооплатой

Сумма кредита

от 5000 до 100000 долларов

Предложение партнеров

Best для существующих клиентов банка США

US Bank

Минимальный кредитный балл

APR.

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Лучшее для текущих пользователей Wells Fargo

Wells Fargo

Минимальный кредитный рейтинг

670+

Минимальный рекомендуемый балл не указан кредитором.

Диапазон годовых

От 5,74% до 21,74%

с автооплатой

Суммы кредита

От 3000 до 100000 долларов США

Предложение партнеров

Best For Bad Credit

Обновление

Минимальный кредитный балл

Апр

7,46% до 35,97%

Суммы займа

долл. США до 35 000 000

США до 35 000 000

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Лучшее для онлайн-опыта

LendingClub

Минимальный кредитный рейтинг

Диапазон годовых

От 8,30% до 36%

Сумма кредита

От 1000 до 40000 долларов

представлено предложение партнера

BEST для выплаты задолженности по кредитной карте

Freed Aplus

Минимальный кредитный балл

Апрель

7,99% до 29,99% 9003

Символ кредита

долл.

Советы по сравнению совместных личных займов

Примите во внимание следующие советы при сравнении совместных личных займов:

- Оба заемщика должны соответствовать требованиям. Поскольку кредиторы учитывают информацию обоих заявителей, оба заемщика должны соответствовать требованиям минимального кредитного рейтинга этого кредитора. Если у вас есть квалификационный балл, добавление второго заемщика с хорошей кредитной и доходной историей может помочь вам получить более выгодные условия, например, более низкие процентные ставки.

- Вы не можете использовать поручителя. В то время как поручители могут помочь вам претендовать на получение кредита, если у вас повреждена кредитная история, кредиторы в этом списке, которые предлагают необеспеченные личные кредиты, не позволят вам подать заявку с поручителем. Поручители обычно имеют право на получение обеспеченных кредитов, включая автокредиты, ипотечные кредиты или кредитные линии под залог жилья.

- Если возможно, пройдите предварительную квалификацию. Несколько кредиторов предлагают вам возможность предварительно пройти квалификацию для личного кредита. Это означает, что вы можете предоставить такие данные, как информация о вашем доходе, желаемом использовании кредита, ситуации с жильем и другую информацию. Предварительная квалификация также требует только мягкой проверки кредитоспособности, которая не повредит вашему кредитному рейтингу, поэтому вы можете безопасно найти лучшие ставки.

- Проверить дополнительные сборы. Некоторые поставщики потребительских кредитов не взимают комиссию за выдачу кредита, комиссию за просрочку платежа или штрафы за досрочное погашение. Однако есть некоторые, которые могут взимать все или некоторые из этих сборов. При сравнении личных кредитов обязательно обратите внимание на структуру комиссий, помимо потенциальной процентной ставки, которую вы можете получить.

- Оценка вариантов поддержки клиентов кредитора. Если вы нашли кредитора, перед подписанием кредитного договора следует учесть еще один момент. Хотя поддержка клиентов может показаться не такой уж большой проблемой, она может иметь огромное значение, если вы столкнетесь с проблемами с платежами или столкнетесь с финансовыми трудностями в течение периода погашения. Просмотрите ресурсы обслуживания клиентов кредитора и прочитайте отзывы, чтобы убедиться, что они подходят.

Некоторые поставщики потребительских кредитов не взимают комиссию за выдачу кредита, комиссию за просрочку платежа или штрафы за досрочное погашение. Однако есть некоторые, которые могут взимать все или некоторые из этих сборов. При сравнении личных кредитов обязательно обратите внимание на структуру комиссий, помимо потенциальной процентной ставки, которую вы можете получить.

Некоторые поставщики потребительских кредитов не взимают комиссию за выдачу кредита, комиссию за просрочку платежа или штрафы за досрочное погашение. Однако есть некоторые, которые могут взимать все или некоторые из этих сборов. При сравнении личных кредитов обязательно обратите внимание на структуру комиссий, помимо потенциальной процентной ставки, которую вы можете получить.Связанный: Сравнить ставки по кредитам для физических лиц

Методология

Мы рассмотрели 18 популярных кредиторов на основе 14 точек данных в категориях сведений о кредите, стоимости кредита, приемлемости и доступности, клиентском опыте и процессе подачи заявки. Мы выбрали кредиторов, которые допускают созаемщиков, и ранжировали их на основе веса, присвоенного каждой категории:

Мы выбрали кредиторов, которые допускают созаемщиков, и ранжировали их на основе веса, присвоенного каждой категории:

- Стоимость кредита: 35%

- Детали кредита: 20%

- Право на участие и доступность: 20%

- Опыт работы с клиентами: 15%

- Процесс подачи заявки: 10%

В рамках каждой категории мы также рассмотрели несколько характеристик, включая суммы кредита, условия погашения, диапазоны годовых и применимые сборы. Мы также рассмотрели требования к минимальному кредитному рейтингу и географическую доступность кредитора. Наконец, мы оценили инструменты поддержки клиентов каждого поставщика, льготы для заемщиков и функции, упрощающие процесс заимствования, такие как предварительная квалификация и мобильные приложения.

При необходимости мы начисляли частичные баллы в зависимости от того, насколько хорошо кредитор соответствует каждому критерию.

Как подать заявку на совместный личный кредит

Хотя процесс может различаться в зависимости от вашего конкретного кредитора, вот общие шаги, которые вы можете выполнить, чтобы получить совместный личный кредит:

- Проверьте кредитный рейтинг обоих заемщиков . Начните с проверки кредитных рейтингов обоих заемщиков через поставщика кредитных карт каждого человека или другой кредитный веб-сайт. Это поможет вам понять, на какие кредиторы вы можете или не можете претендовать, поскольку кредиторы учитывают кредитные истории обоих заявителей.

- При необходимости улучшить любой из показателей заемщика . Если рейтинг одного из заемщиков ниже 610 или вы хотите повысить оба балла, чтобы получить наиболее выгодные условия, найдите время, чтобы улучшить свои баллы, прежде чем подавать заявку. Вы можете сделать это, предприняв различные действия, такие как сокращение использования кредита или погашение неоплаченных долгов.

- Оцените свой бюджет . Прежде чем найти подходящего кредитора, оцените свой бюджет и поймите, какую сумму кредита вы можете себе позволить. Занимайте только то, что вам нужно, потому что вы будете должны проценты на весь остаток. Индивидуальный кредитный калькулятор поможет вам рассчитать ежемесячные платежи.

- Предварительная квалификация с несколькими кредиторами . Некоторые кредиторы предлагают процесс предварительной квалификации, который позволяет вам увидеть, какие условия вы можете получить после утверждения без жесткой проверки кредитоспособности. Используйте это как способ найти лучшее предложение для вашей ситуации.

- Подать заявку . После того, как вы нашли предпочитаемого кредитора, подайте заявку онлайн или лично. Обычно есть возможность подать заявку на совместный кредит или добавить созаемщика. Оба заемщика должны быть готовы предоставить свою личную информацию, такую как номера социального страхования (SSN), адрес и информацию о доходах.

Совместная ссуда по сравнению с индивидуальной ссудой

Совместная личная ссуда — это ссуда, в которой участвуют два заемщика — основной заемщик и созаемщик — подают заявку по одной заявке. В случае совместной заявки кредитор рассмотрит кредитные рейтинги обоих заявителей, доход и общую кредитную историю для квалификационных целей. Оба заемщика несут равную ответственность по долговым обязательствам и погашению.

Индивидуальный кредит, с другой стороны, включает только одного заемщика. Однако в случае индивидуального кредита заемщик может добавить поручителя — вторичное лицо, которое соглашается выплатить кредит, если вы этого не сделаете, — чтобы получить более выгодные условия, если они не соответствуют минимальным квалификационным требованиям.

Созаемщик против созаемщика

Созаемщик обычно используется, когда две стороны хотят получить прямую выгоду от кредита. Это означает, что, хотя созаемщик имеет равные права на использование активов, приобретенных за счет кредита, он также разделяет ответственность за погашение кредита. Созаемщиками чаще всего являются ваши супруги, а кредитные рейтинги основного заемщика и созаемщика в равной степени учитываются в процессе подачи заявки.

Созаемщиками чаще всего являются ваши супруги, а кредитные рейтинги основного заемщика и созаемщика в равной степени учитываются в процессе подачи заявки.

Поручителем обычно является друг или член семьи, который помогает заявителю — обычно человеку с плохой кредитной историей или без кредитной истории — получить право на получение кредита, соглашаясь погасить кредит, если заемщик этого не сделает. Кроме того, поручители не имеют никаких прав собственности на активы, приобретенные за счет кредита, и не несут ответственности за осуществление платежей, если только основной заемщик не объявляет дефолт. Кредиторы обычно в большей степени полагаются на кредитный рейтинг поручителя в процессе подачи заявки.

Связанный: Созаемщик против. Co-Signer: что вы должны использовать в своем кредите?

Рейтинг лучших совместных личных кредитов

forbes.com\/advisor\/wp-content\/uploads\/2021\/10\/4-removebg-preview-2-1.png","image_full":"https:\/\/www.forbes.com\/advisor\/wp-content\/uploads\/2021\/10\/4-removebg-preview-2-1.png","alt_text":"4-removebg-preview-2″>

forbes.com\/advisor\/wp-content\/uploads\/2021\/10\/4-removebg-preview-2-1.png","image_full":"https:\/\/www.forbes.com\/advisor\/wp-content\/uploads\/2021\/10\/4-removebg-preview-2-1.png","alt_text":"4-removebg-preview-2″> forbes.com\/advisor\/wp-content\/uploads\/2021\/10\/4-removebg-preview-2-1.png","image_full":"https:\/\/www.forbes.com\/advisor\/wp-content\/uploads\/2021\/10\/4-removebg-preview-2-1.png","alt_text":"4-removebg-preview-2″>

forbes.com\/advisor\/wp-content\/uploads\/2021\/10\/4-removebg-preview-2-1.png","image_full":"https:\/\/www.forbes.com\/advisor\/wp-content\/uploads\/2021\/10\/4-removebg-preview-2-1.png","alt_text":"4-removebg-preview-2″> forbes.com\/advisor\/wp-content\/uploads\/2021\/06\/3.5-removebg-preview.png","image_full":"https:\/\/www.forbes.com\/advisor\/wp-content\/uploads\/2021\/06\/3.5-removebg-preview.png","alt_text":"3.5-removebg-preview"}»>

forbes.com\/advisor\/wp-content\/uploads\/2021\/06\/3.5-removebg-preview.png","image_full":"https:\/\/www.forbes.com\/advisor\/wp-content\/uploads\/2021\/06\/3.5-removebg-preview.png","alt_text":"3.5-removebg-preview"}»> forbes.com\/advisor\/wp-content\/uploads\/2021\/10\/3-removebg-preview-e1625128915721.png","image_full":"https:\/\/www.forbes.com\/advisor\/wp-content\/uploads\/2021\/10\/3-removebg-preview-e1625128915721.png","alt_text":"3-removebg-preview-e1625128915721"}»>

forbes.com\/advisor\/wp-content\/uploads\/2021\/10\/3-removebg-preview-e1625128915721.png","image_full":"https:\/\/www.forbes.com\/advisor\/wp-content\/uploads\/2021\/10\/3-removebg-preview-e1625128915721.png","alt_text":"3-removebg-preview-e1625128915721"}»>Часто задаваемые вопросы о совместных личных кредитах

Легче ли получить кредит с созаемщиком?

Когда вы подаете заявку на кредит с созаемщиком, кредитор будет использовать доход и кредит как созаемщика, так и основного заемщика для квалификации. Поскольку учитывается информация обоих заявителей, подача заявки на получение кредита с созаемщиком не облегчает квалификацию. Если один заемщик повредил кредит, это может помешать кредитору выдать одобрение.

Какой кредитный рейтинг нужен созаемщику для личного кредита?

Хотя для поручителей не существует стандартного минимального кредитного рейтинга, кредиторы обычно требуют хороший балл (не менее 670). Тем не менее, есть также кредиторы, которые обслуживают заемщиков со средним или плохим кредитным рейтингом, с некоторыми требованиями кредитного рейтинга всего 580. Предварительная квалификация с несколькими кредиторами — лучший способ понять, соответствуете ли вы и ваш созаемщик требованиям.

Тем не менее, есть также кредиторы, которые обслуживают заемщиков со средним или плохим кредитным рейтингом, с некоторыми требованиями кредитного рейтинга всего 580. Предварительная квалификация с несколькими кредиторами — лучший способ понять, соответствуете ли вы и ваш созаемщик требованиям.

Как лучше подать заявку на кредит индивидуально или совместно?

Подача заявки на совместный личный кредит с вашим супругом является обычным явлением; однако это не всегда правильный выбор. Поскольку кредиторы учитывают как кредитоспособность, так и доход заявителя, не рекомендуется подавать совместную заявку, если у вас или вашего супруга плохой кредит. Это, скорее всего, приведет к тому, что вы будете претендовать на получение кредита с высокими процентными ставками или не будете претендовать на него вообще. Если это так, подайте заявку с одним заемщиком (с более высоким кредитным рейтингом), чтобы получить наиболее выгодные условия.

Однако, если вы можете претендовать на ссуду вместе, и стоимость не намного больше, чем подача индивидуальной заявки, то это может быть хорошим выбором. Поскольку оба заемщика несут ответственность за ежемесячные платежи, кредит может помочь заемщику с более низким кредитом улучшить свои баллы. По мере того, как вы погасите кредит вовремя, оба заемщика построят свою кредитную историю.

Поскольку оба заемщика несут ответственность за ежемесячные платежи, кредит может помочь заемщику с более низким кредитом улучшить свои баллы. По мере того, как вы погасите кредит вовремя, оба заемщика построят свою кредитную историю.

Имеет ли значение, кто является заемщиком и созаемщиком?

Поскольку и основной заемщик, и созаемщик имеют право на активы, приобретенные за счет кредита, несут ответственность за погашение и в равной степени оцениваются в процессе подачи заявки, обычно не имеет значения, кто является заемщиком и созаемщиком.

Можно ли получить совместный кредит, если у одного заемщика плохая кредитная история?

Хотя вы можете получить совместный кредит, если у одного заемщика плохая кредитная история, это, вероятно, не очень хорошее решение. Это связано с тем, что в процессе подачи заявки учитываются кредитные рейтинги обоих заемщиков, а это означает, что поврежденный кредитный рейтинг может привести к более высоким процентным ставкам или даже к отказу.

Как совместный кредит влияет на мой кредитный рейтинг?

Совместный кредит указывается в кредитных отчетах обоих заемщиков. Это означает, что любые сложные запросы в процессе подачи заявки могут временно повлиять на вашу оценку, а также на оценку созаемщика. Кроме того, кредитор будет сообщать историю платежей по счету в кредитных отчетах обоих заемщиков; положительная история платежей может повысить ваш счет, в то время как отрицательная история может его повредить.

Можно ли получить совместный кредит, не будучи женатым?

Чтобы получить совместный кредит, не обязательно состоять в браке; однако это обычное дело. В то время как некоторые кредиторы требуют, чтобы оба заемщика проживали по одному и тому же адресу, другие этого не делают. Прежде чем подавать заявку, проверьте требования вашего предпочтительного кредитора к совместному заимствованию.

Next Up в личных кредитах

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Эта статья была полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Могу ли я получить кредит консолидации долга с плохой кредитной историей? – Forbes Advisor

Kiah Treece

Contributor

Обновлено: 20 августа 2020 г., 9:36

Редакционное примечание. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Кредиты на консолидацию долга позволяют заемщикам взять один кредит, который покрывает непогашенный остаток по некоторым или всем их необеспеченным кредитам. Кредит консолидации затем используется для погашения каждого из отдельных кредитов, поэтому заемщик несет ответственность только за один ежемесячный платеж по долгу. Это приводит к более упорядоченному процессу погашения и может дать заемщику доступ к более низкой общей процентной ставке.

Кредит консолидации затем используется для погашения каждого из отдельных кредитов, поэтому заемщик несет ответственность только за один ежемесячный платеж по долгу. Это приводит к более упорядоченному процессу погашения и может дать заемщику доступ к более низкой общей процентной ставке.

При оценке заявок на получение кредита кредиторы обычно обращают внимание на кредитный рейтинг от 580 до 620. Однако кредиторы также учитывают такие факторы, как способность заявителя погасить кредит. Получить кредит на консолидацию долга может быть сложнее, если у вас плохой кредит, но это все же возможно, особенно если вы готовы получить обеспеченный кредит или иметь поручителя.

Что такое кредит консолидации задолженности?

Кредит на консолидацию долга — это вид личного или делового кредита, который позволяет заемщикам брать кредит на срок от двух до семи лет. Заемщики могут использовать эти кредиты для погашения нескольких отдельных кредитов, таким образом, объединяя их в один кредит с одним ежемесячным платежом. Процентные ставки по консолидированному кредиту варьируются от 5% до 36% , поэтому, в зависимости от их кредитоспособности, заемщик также может снизить общую процентную выплату. Но если вы имеете право только на процентную ставку в верхней части диапазона, получение кредита на консолидацию может не привести к какой-либо экономии.

Процентные ставки по консолидированному кредиту варьируются от 5% до 36% , поэтому, в зависимости от их кредитоспособности, заемщик также может снизить общую процентную выплату. Но если вы имеете право только на процентную ставку в верхней части диапазона, получение кредита на консолидацию может не привести к какой-либо экономии.

Типы долга для консолидации

Как правило, заемщик может консолидировать ссуды или кредитные линии, которые не обеспечены домом или иным образом обеспечены. Общие типы долга для консолидации включают, но не ограничиваются:

- Остатки по кредитным картам

- Студенческие кредиты

- Необеспеченные персональные кредиты и персональные кредитные линии

- Кредиты до зарплаты

- Подоходный налог

- Больничные и другие медицинские счета

- Мобильная связь и коммунальные платежи

- Судебные решения, не подлежащие исполнению в настоящее время путем наложения ареста или других средств взыскания

Как получить кредит на консолидацию долга

Если вы считаете, что кредит на консолидацию долга вам подходит, выполните следующие действия:

1.

Определите свой кредитный рейтинг

Определите свой кредитный рейтингкредитный рейтинг на бесплатном сайте или с помощью службы отчетности через вашу кредитную компанию. Кредиторы обычно ищут кредитный рейтинг от 580 до 620 при предоставлении консолидационных кредитов, поэтому лучше всего знать свой рейтинг, прежде чем подавать заявку, особенно если у вас слабая кредитная история.

2. Повысьте свой кредитный рейтинг

Для тех, у кого плохой кредитный рейтинг, повышение вашего кредита может улучшить ваши шансы на получение кредита консолидации долга. Однако исправление кредита может быть долгим, трудным и иногда запутанным процессом. Чтобы улучшить свой кредитный рейтинг в краткосрочной перспективе, сосредоточьтесь на своевременной оплате счетов, поддержании текущих счетов открытыми и ограничении жестких запросов по вашему кредитному отчету. Вы также можете оспорить любую неточную информацию в своем кредитном отчете или использовать такой инструмент, как Experian Boost , чтобы получить кредит на оплату коммунальных услуг и мобильных телефонов.

Имейте в виду, однако, что Experian Boost влияет только на ваш FICO Score 8, и хотя эта модель оценки является наиболее широко используемой, некоторые кредиторы могут использовать другой тип или модель оценки, чтобы предоставить вам консолидационный кредит. Таким образом, Experian Boost может помочь не во всех обстоятельствах.

3. Найдите кредиторов и пройдите предварительную квалификацию

Как только вы узнаете свой кредитный рейтинг, начните искать кредитора. Если у вас уже есть отношения с местным банком или кредитным союзом, начните с него; но имейте в виду, что они могут иметь более строгую квалификацию. Затем изучите онлайн-кредиторов и сравните такие факторы, как процентные ставки, условия кредита и комиссии кредитора.

При рассмотрении вашей заявки на ссуду для консолидации долга кредитор проведет жесткую проверку кредитоспособности , которая может негативно повлиять на ваш кредитный рейтинг. Тем не менее, кредиторы могут предварительно квалифицировать вас для получения кредита, запустив мягкую проверку кредитоспособности, которая не будет отображаться в вашем кредитном отчете.

Если вы опасаетесь, что ваш кредитный рейтинг слишком низок для одобрения консолидированного кредита, подумайте о том, чтобы пройти предварительную квалификацию у нескольких кредиторов. Это поможет определить вероятность одобрения кредита. Затем вы можете сравнить процентные ставки и другие условия, чтобы выбрать лучший кредит консолидации долга и кредитора для вас.

4. Выберите обеспеченный кредит

Если заемщика не устраивают варианты, доступные после предварительного отбора, он может увеличить свои шансы на получение консолидированного кредита, подав заявку на получение обеспеченного кредита. Обеспеченные кредиты часто предоставляются с более низкими процентными ставками, и их может быть легче получить, поскольку они обеспечены домом заемщика или другими ценными активами, такими как инвестиции. Однако, если ваш балл достаточно высок, чтобы претендовать на получение необеспеченного кредита, лучше не вносить залог, если вы не уверены в своей способности производить своевременные платежи. Если вы задержите платежи, вы можете потерять актив, который вы использовали в качестве залога.

Если вы задержите платежи, вы можете потерять актив, который вы использовали в качестве залога.

5. Найдите поручителя

Аналогичным образом, соискатели кредита с плохой кредитной историей могут получить доступ к более выгодным условиям кредитования, если кто-то с надежной кредитной историей поставит подпись под кредитом. Это означает, что если заемщик не сможет произвести платежи по консолидационной ссуде, поручитель будет нести ответственность за непогашенный остаток. Как правило, кредиторы ищут поручителей, которые имеют хорошие или отличные кредитные рейтинги и имеют достаточный доход для покрытия платежей по совместно подписанному кредиту и обслуживания собственного долга.

Право на получение ссуды на консолидацию долга с плохой кредитной историей

Если вы не можете претендовать на ссуду на консолидацию долга из-за вашего кредитного рейтинга, подумайте о том, чтобы усилить свою заявку, улучшив соотношение долга к доходу. Этого можно добиться, увеличив свой доход — с помощью подработки или иным образом — или погасив некоторые из своих небольших, более управляемых долгов.

Обеспеченные кредиты также могут быть более доступными для заявителей с плохой кредитной историей, поскольку они снижают риск кредитора и часто предоставляются по более низким процентным ставкам. Те, у кого нет собственного капитала или другого ценного залога, могут быть лучше обслужены, если кто-то с лучшей кредитной историей подпишется под консолидационной ссудой. Если обеспеченный кредит или поручитель невозможен, заемщики с плохой кредитной историей могут сосредоточить свои усилия на самостоятельном погашении долга, используя методы долгового снежного кома или долговой лавины.

Где взять ссуду на консолидацию задолженности при плохой кредитной истории

Ссуду на консолидацию задолженности можно получить у ряда традиционных и онлайновых кредиторов. Традиционные кредиторы, такие как кредитные союзы и банки, обычно предлагают более низкие процентные ставки. Онлайн-кредиторы, напротив, предоставляют заемщикам доступ к более быстрому времени закрытия и более низким квалификационным требованиям, что делает их идеальными для тех, у кого плохая кредитная история. Тем не менее, эти кредиты обычно предоставляются с более высокими процентными ставками, поэтому важно присматриваться к ним.

Тем не менее, эти кредиты обычно предоставляются с более высокими процентными ставками, поэтому важно присматриваться к ним.

Кому подходит кредит на консолидацию долга

Получение кредита на консолидацию долга — отличный способ для некоторых людей упростить свои ежемесячные платежи и снизить общую процентную ставку. Тем не менее, для заемщиков с плохой кредитной историей, непостоянными доходами или плохими привычками в отношении расходов ссуда на консолидацию долга может быть не лучшим решением.

Консолидация долга может подойти вам, если:

- Ваш кредитный рейтинг достаточно высок, чтобы претендовать на получение кредита под низкий процент

- У вас достаточно собственного капитала, чтобы использовать его в качестве залога для обеспеченного кредита

- Ежемесячное обслуживание долга составляет 40% или менее от вашего ежемесячного дохода

- Вы уже предпринимаете шаги по улучшению своего финансового положения и сокращению расходов

- Ваш ежемесячный денежный поток постоянно превышает ежемесячные платежи по долгам

Как погасить долг с помощью кредита на консолидацию

Кредиты на консолидацию долга могут помочь заемщикам погасить долг путем оптимизации платежей и, в некоторых случаях, снижения процентных ставок. Тем не менее, чтобы эффективно ликвидировать свой долг с помощью кредита консолидации долга, вы также должны предпринять шаги, чтобы улучшить свои финансы и погасить консолидированный кредит.

Тем не менее, чтобы эффективно ликвидировать свой долг с помощью кредита консолидации долга, вы также должны предпринять шаги, чтобы улучшить свои финансы и погасить консолидированный кредит.

Это может включать составление и соблюдение бюджета, чтобы вы всегда тратили меньше, чем зарабатывали. Заемщики, которые пытаются погасить задолженность с помощью консолидационной ссуды, также должны прекратить увеличивать свой долг, приостановив использование кредитной карты и удерживая ежемесячные остатки на низком уровне.

Наконец, ссуды на консолидацию долга наиболее эффективны, когда заемщик поддерживает открытое общение с кредитором, поэтому, если вы испытываете трудности с платежами, сообщите об этом своему кредитору как можно скорее.

Затраты на кредит на консолидацию долга

Кредиты на консолидацию долга обычно предоставляются с процентной ставкой от 5% до 36% , которая варьируется в зависимости от кредитоспособности заявителя, дохода и отношения долга к доходу. В зависимости от ваших непогашенных кредитов, кредит консолидации долга может иметь более низкую процентную ставку, чем вы платите в настоящее время, но она может быть выше, если у вас низкий кредитный рейтинг.

В зависимости от ваших непогашенных кредитов, кредит консолидации долга может иметь более низкую процентную ставку, чем вы платите в настоящее время, но она может быть выше, если у вас низкий кредитный рейтинг.

Помимо выплаты процентов, заемщики могут столкнуться с ежегодными комиссиями кредитора, а также с расходами, связанными с выдачей кредита, переводом остатка и закрытием. Дополнительные расходы по кредиту на консолидацию долга могут включать:

- Комиссия за выдачу кредита

- Комиссия за перевод остатка в размере от 3% до 5 % от общего остатка

- Затраты на закрытие

- Годовые сборы

Плюсы и минусы кредитов на консолидацию долга

Плюсы кредитов на консолидацию долга:

- Сокращение нескольких долгов до одного ежемесячного платежа

- Более низкая общая процентная ставка

- Улучшите свой кредит за счет своевременных платежей

- Уменьшить общий ежемесячный платеж за счет увеличения срока кредита

- Может сократить время, необходимое для погашения определенных видов долгов, таких как кредитные карты

Минусы кредитов на консолидацию долга:

- В зависимости от кредитора вам, возможно, придется покрыть высокие авансовые и/или ежегодные сборы

- Если у вас низкий кредитный рейтинг, вам может быть сложно получить низкую процентную ставку

- Консолидация сама по себе не исправляет плохие финансовые привычки и не является гарантированным способом избавиться от долгов

Альтернативы займам на консолидацию долга

Если у вас низкий кредитный рейтинг, вам может быть трудно претендовать на условия консолидированного кредита, отвечающие вашим потребностям. Если вы изо всех сил пытаетесь найти приемлемые условия кредита, рассмотрите эти альтернативные подходы к консолидации долга:

Если вы изо всех сил пытаетесь найти приемлемые условия кредита, рассмотрите эти альтернативные подходы к консолидации долга:

- План управления долгом. План управления задолженностью позволяет заемщикам консолидировать остатки по кредитным картам в единый долг, что очень похоже на ссуду на консолидацию. Эти планы обычно рассчитаны на три-пять лет и предлагаются кредитными консультационными агентствами.

- Кредит под залог дома. Ссуда под залог дома – это вторая ипотека, выплачиваемая единовременно, которая может позволить домовладельцу консолидировать другие свои долги. Это может быть хорошей альтернативой консолидации для заемщиков с не менее 15% до 20% собственного капитала в их доме.

- Варианты погашения долга своими руками. Заемщики с низким кредитным рейтингом могут иметь не так много вариантов консолидации долга, и может возникнуть необходимость погасить свои долги без консолидационной ссуды. Есть несколько способов погасить долг самостоятельно, но наиболее популярными являются методы долгового снежного кома и долговой лавины.

Есть несколько способов погасить долг самостоятельно, но наиболее популярными являются методы долгового снежного кома и долговой лавины.

Есть несколько способов погасить долг самостоятельно, но наиболее популярными являются методы долгового снежного кома и долговой лавины.Эта статья была полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Киа Трис — лицензированный юрист и владелец малого бизнеса с опытом работы в сфере недвижимости и финансирования. Ее внимание сосредоточено на демистификации долга, чтобы помочь частным лицам и владельцам бизнеса контролировать свои финансы.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакция дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.

Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакция дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.