Сбербанк повысит ставки по ипотеке :: Финансы :: РБК

Повышение ставок затронет ключевые ипотечные программы — покупку готового жилья и квартир в новостройках. В апреле глава «Сбера» Герман Греф не исключал, что банку «придется отреагировать» на повышение ключевой ставки ЦБ

Фото: Андрей Любимов / РБК

Сбербанк с 7 мая повысит ставки по ипотечным кредитам, сообщили корреспонденту РБК в call-центре кредитной организации. Повышение составит 0,4 п.п. от текущих базовых ставок по ипотеке на готовое жилье, кредитам на новостройки (за исключением программ «Господдержка-2020»), ссудам на строительство дома и покупку гаража.

Повышение составит 0,4 п.п. от текущих базовых ставок по ипотеке на готовое жилье, кредитам на новостройки (за исключением программ «Господдержка-2020»), ссудам на строительство дома и покупку гаража.

«С завтрашнего дня действительно будет повышение ставок по кредиту. У нас ставка увеличится на 0,4 п.п. в зависимости от того, по какому формату вы подаете заявку. 7,3% сейчас базовая ставка [по ипотеке на готовое жилье] — это с учетом всех скидок, и первоначальный взнос более 20% от стоимости недвижимости. Если у вас остаются такие же параметры, у вас [ставка] прибавится на 0,4 п.п., то есть у вас ставка станет 7,7%», — сказал специалист сервиса «ДомКлик», через который в Сбербанк подаются заявки на ипотеку.

В пресс-службе «Сбера» РБК подтвердили изменение условий «по ряду ипотечных продуктов» с 7 мая. «Так как два последних месяца повышается ключевая ставка Банка России, Сбербанк принял решение изменить условия по ряду своих продуктов в соответствии с рыночными тенденциями», — пояснил представитель кредитной организации.

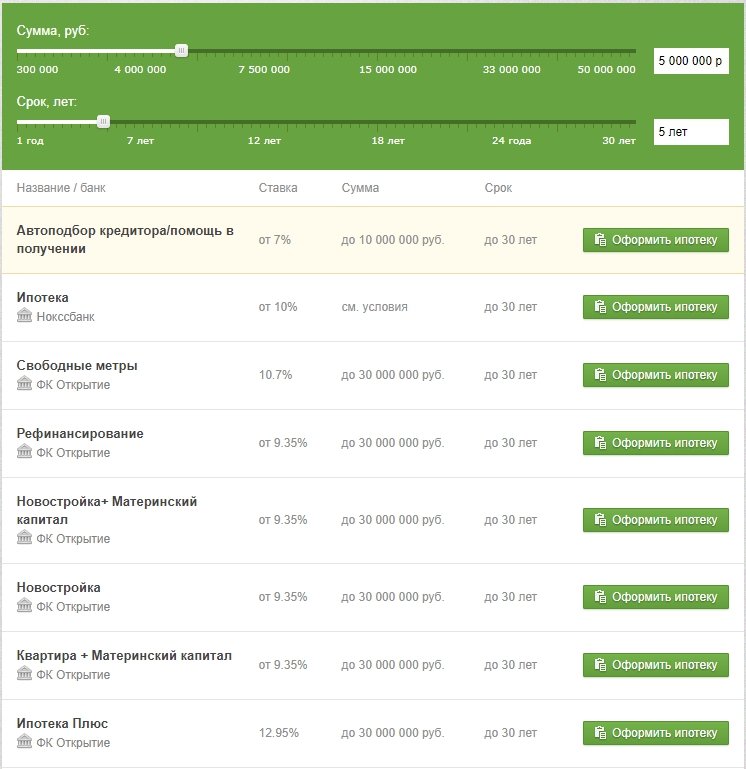

условия, проценты и отзывы в 2021 году

Приобрести собственное жилье простым гражданам в России бывает непросто.

Ипотека в сбербанке: преимущества и недостатки

Прежде чем оформить кредит на квартиру, важно внимательно изучить преимущества и недостатки получения ипотеки в выбранном банке. Несмотря на популярность Сбербанка, ипотека здесь, как и в других кредитных организациях, имеет свои плюсы и минусы.

Преимущества ипотеки Сбербанка

- широко развитая филиальная сеть – отделения Сбербанка есть повсюду, даже в небольших поселках;

- ставки ниже, чем в других банках;

- отсутствие комиссий;

- действуют программы, позволяющие оформить ипотеку с использованием государственной поддержки;

- деньги на квартиру в Сбербанке имеют право получить граждане, которым на день его возврата будет не более 75 лет;

- предоставлена возможность получить займ по двум документам;

- ипотека может быть выдана пенсионерам и индивидуальным предпринимателям;

- при расчете дохода может учитываться не только заработная плата, но и другие документально подтверждаемые источники;

- интуитивно понятный и простой в использовании интернет банк.

Среди преимуществ Сбербанка многие называют калькулятор ипотеки. Эта элементарная программа позволяет в режиме онлайн определить основные параметры кредита. Такой подход дает возможность потенциальным заемщикам понять, на какую сумму они могут рассчитывать, а также квартиру какой стоимости стоит рассматривать.

Обязательно посмотрите видео о том, почему люди берут ипотеку в Сбербанке. Специалист рассказывает про все плюсы и минусы Сбербанка!

Недостатки

Несмотря на огромное количество преимуществ, ипотека в Сбербанке имеет и несколько недостатков:

- жесткие требования к клиентам, вряд ли удастся получить деньги тем, у кого испорчена кредитная история;

- крайне придирчивое изучение пакета документов, нередко приходится доносить дополнительные справки и договора;

- достаточно длительное рассмотрение и принятие решения.

В целом недостатки не такие уж и серьезные. Однако стоит заранее оценить все свои возможности, чтобы не потратить время зря. Не стоит забывать и о том, что самые выгодные условия ипотеки в Сбербанке предлагаются зарплатным клиентам. Кроме того, на существенную экономию могут рассчитывать владельцы крупных депозитов в этой кредитной организации.

Рекомендуем: Где выгоднее всего взять ипотеку в 2021 году? Рейтинг выгодных программ!

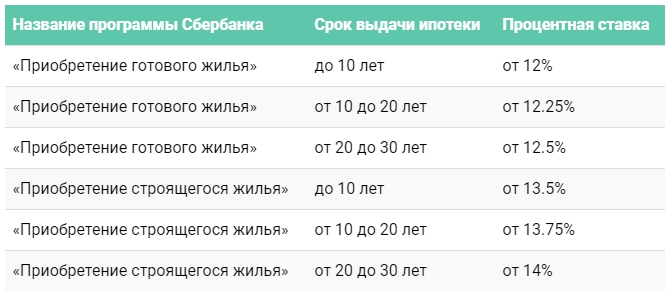

Условия ипотечных программ в Сбербанке

Ипотека Сбербанка отличается необычайным многообразием. Продуктовая линейка включает огромное количество программ. Выбор среди них определяется в первую очередь целями, которые преследует заемщик, подавая заявку. Ниже для основных программ описаны действующие условия в 2021 году.

Акция на новостройки

Эта программа подойдет тем, кто желает приобрести квартиру в ипотеку Сбербанка в строящемся или недавно сданном в эксплуатацию доме.

Приобретение готового жилья

Программа предназначена для покупки различной недвижимости на вторичном рынке. Основное отличие от предыдущей заключается в процентной ставке – минимальная составляет 8,9% годовых.

Ипотека плюс материнский капитал

Эта программа для тех, кто планирует использовать государственную субсидию на второго ребенка в качестве первого взноса по ипотечному кредитованию Сбербанка. Ставка при этом будет установлена на уровне от 8,9% годовых, вернуть полученные деньги придется максимум в течение 30 лет.

Строительство жилого дома

Воспользовавшись этой программой, клиент Сбербанка может получить средства на проведение работ по индивидуальному жилищному строительству. При этом придется заплатить банку за пользование средств не менее 10% годовых. Кредит оформляется на срок до 30 лет.

Кредит оформляется на срок до 30 лет.

Загородная недвижимость

Тем, кто решил приобрести или построить дачу, а также иные подобные строения, Сбербанк предлагает процентную ставку от 9,5% годовых.

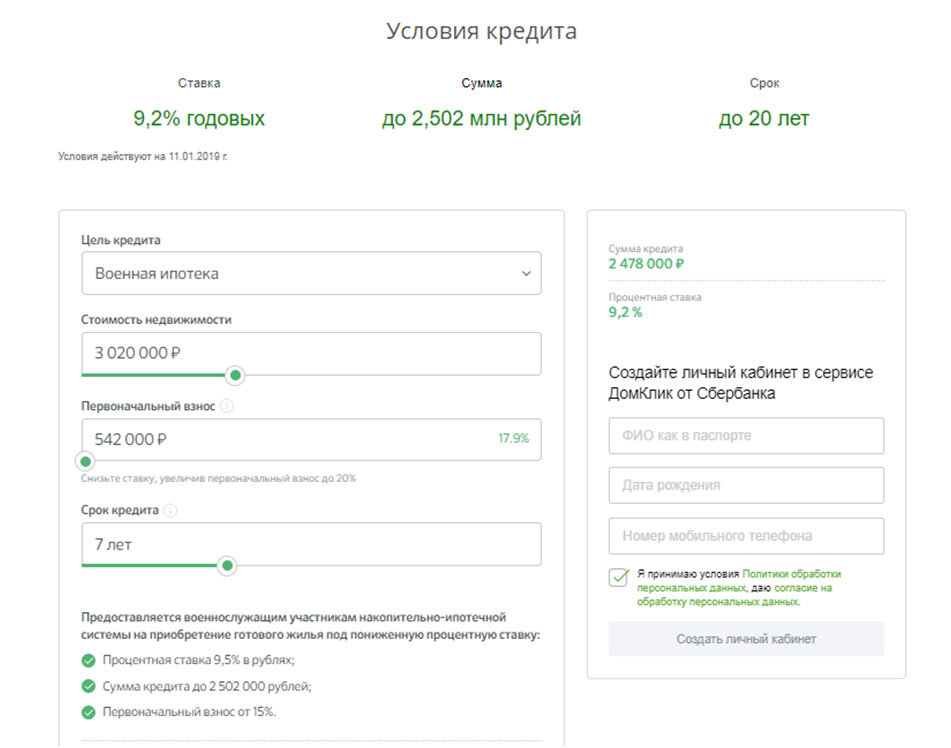

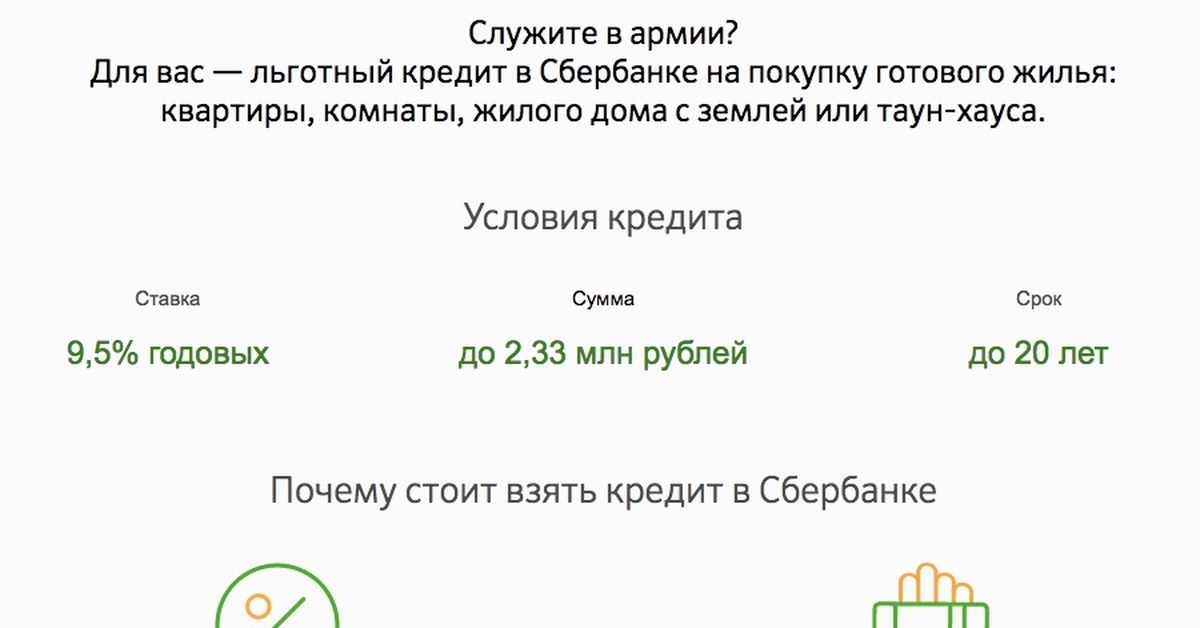

Военная ипотека

Военные, участвующие в индивидуальной накопительной системе, могут взять квартиру в ипотеку в Сбербанке по программе Военная ипотека. По этой программе можно приобрести как новую квартиру, так и недвижимость на вторичном рынке. Ставка при этом устанавливается на уровне 9,5% годовых.

Необходимые документы для оформления ипотеки

Независимо от того, на какую программу будет подаваться заявка на ипотеку, будущему заемщику придется представить сотруднику Сбербанка определенный пакет документов. В большинстве случаев он включает:

- анкету;

- гражданский паспорт;

- справка о доходах;

- документы на недвижимость, приобретаемую за счет заемных средств и выступающую залогом;

- документ, подтверждающий оплату первоначального взноса.

Перечень ипотечных программ Сбербанка очень широк. При оформлении тех, которые отличаются уникальными условиями, специалисты могут требовать дополнительные документы. Более того, в ряде случаев заемщику придется документально подтвердить какие-либо статусы. В случае непредставления запрашиваемых документов банк имеет право отказать заявителю в выдаче ипотеки.

Отзывы клиентов, взявших ипотеку в Сбербанке

Огромное количество россиян решают оформить ипотеку в Сбере, и их число непрерывно растет. Все это приводит к тому, что в интернете огромное количество отзывов клиентов банка. При этом встречаются, как отрицательные, так и положительные.

Негативные отзывы в большинстве случаев связаны с длительным оформлением, большим количеством требуемых документов. Однако не стоит забывать, что ипотечные условия в Сбербанке предполагают одну из самых низких ставок на российском рынке. Но ведь ни для кого не секрет, что за выгоду всегда придется побороться.

Важно быть готовым к тому, что потенциального клиента будут тщательно проверять, так же как и его документы. Это займет немало времени. Нередко кредитные специалисты в течение рассмотрения требуют представить новые и новые документы. В любом случае ожидание не гарантирует того, что решение по заявке будет положительным.

Это займет немало времени. Нередко кредитные специалисты в течение рассмотрения требуют представить новые и новые документы. В любом случае ожидание не гарантирует того, что решение по заявке будет положительным.

Не стоит пытать найти ответ на вопрос, стоит ли брать ипотеку в Сбербанке. Это может стать бессмысленной тратой времени. Гораздо лучше направить усилия на уточнение всех условий и оценку соответствия всем требованиям. Только взвесив все за и против, можно быть уверенным в том, что этот вариант приобретения собственного жилья является оптимальным.

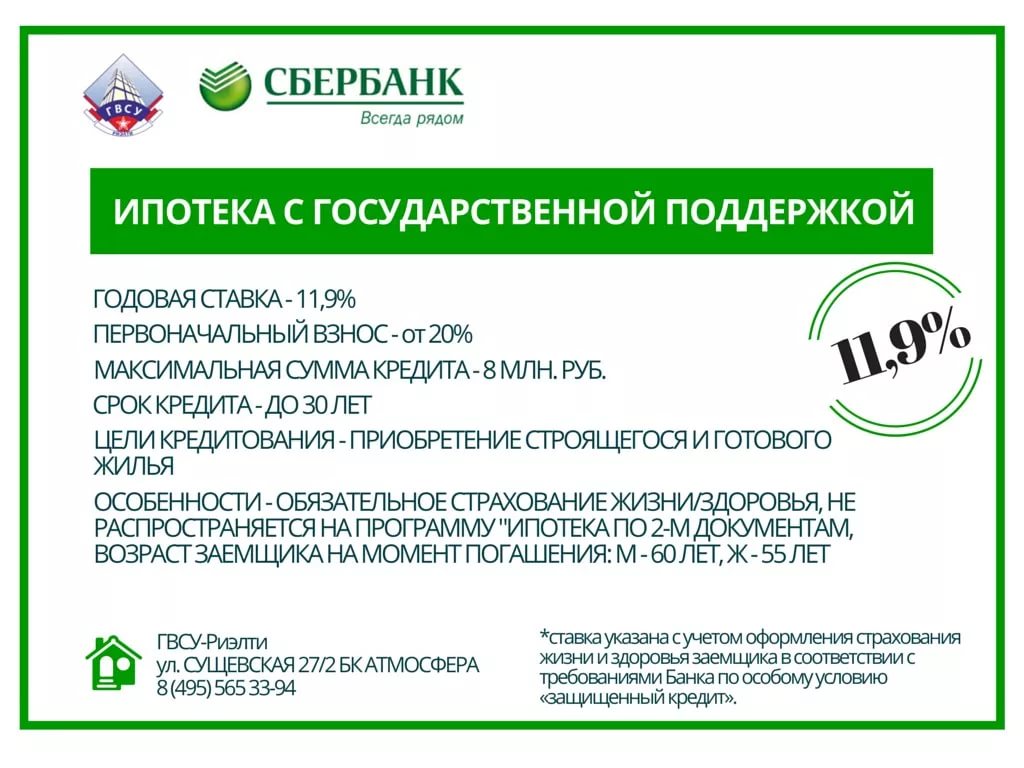

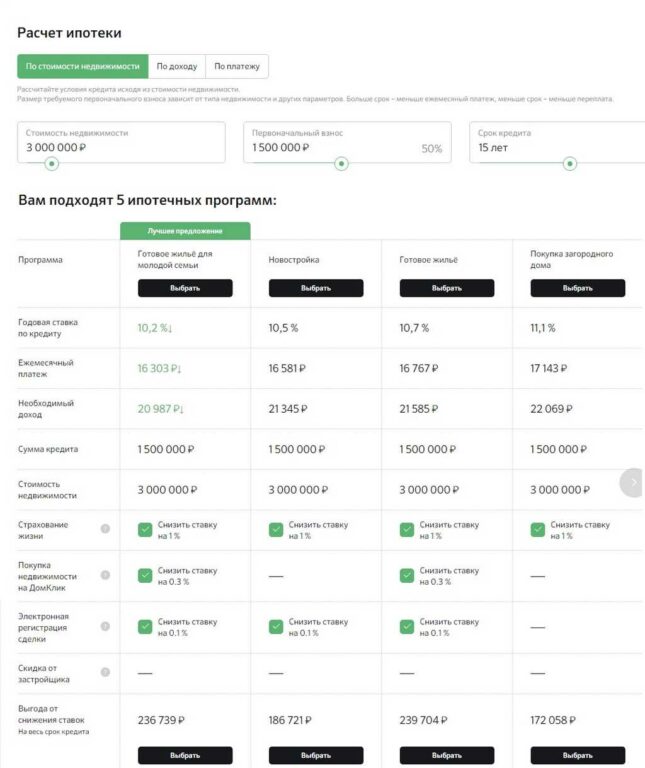

Условия по ипотеке в Сбербанке в 2021 году

Ипотечное кредитование остается одной из самых популярных услуг крупных государственных и частных банков в России, Сбербанк – не исключение. Ипотека в Сбербанке, условия в 2021 году, процентная ставка и актуальные изменения станут приятной информацией для новых и постоянных клиентов банка. Сбербанк снизил ставки процентов, создавая выгодные и конкурентоспособные условия для сотрудничества. В данном материале мы рассмотрим варианты ипотечных кредитов, актуальные процентные ставки и список необходимой документации для оформления данного вида кредитования.

В данном материале мы рассмотрим варианты ипотечных кредитов, актуальные процентные ставки и список необходимой документации для оформления данного вида кредитования.

Ставка по ипотеке в Сбербанке на сегодня

Ипотечное кредитование предлагает приобрести недвижимость по выгодным условиям, используя в качестве залога собственное и приобретаемое имущество. Как и в классическом кредите, здесь могут быть привлечены созаемщики, имущество которых также может быть предоставлено как залог для увеличения максимальной суммы и шанса выдачи такого кредита в 2021 году. Среди услуг Сбербанка на сегодня можно выделить следующие виды ипотеки:

- льготные предложения, попадающие под список государственного финансирования;

- с применением материнского капитала для первого взноса;

- специальные предложения для военнослужащих;

- строящаяся квартира или дом;

- вторичное жилье;

- рефинансирование кредита другого банка по более выгодным условиям;

Все виды вышеуказанных ипотечных кредитов были переработаны и представлены для клиентов с уменьшенной процентной ставкой. К сожалению, по ранее выданным предложениям остается прошлая процентная ставка.

К сожалению, по ранее выданным предложениям остается прошлая процентная ставка.

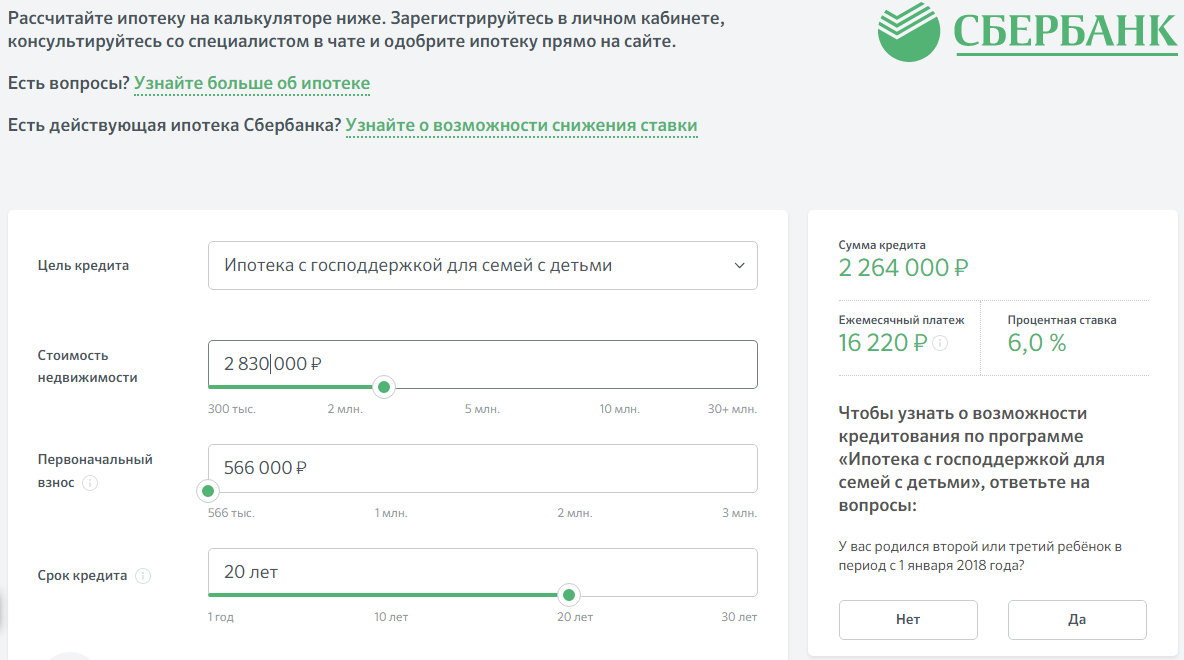

Новые пользователи могут воспользоваться выгодной процентной ставкой, рассчитать которую поможет специальный калькулятор «Ипотека», доступный для общего использования на официальном сайте банка.

Здесь вы можете ввести базовые данные по кредиту в специальные поля, после чего в автоматическом режиме будет рассчитана процентная ставка, приблизительный размер вашего кредита, ежемесячные платежи и варианты досрочного погашения. Сбербанк «Ипотека – процентная ставка 2021» калькулятор обладает возможностью экспорта данных на электронную почту.

Сбербанк предусматривает плавающий процент для своих клиентов, изменение которого четко прописано в договоре. Активное распространение электронного пользовательского кабинета «Сбербанк-Онлайн» позволяет не выходя из дома подать заявку на оформление ипотечного кредита, по которому можно получить скидку 0.5-0.7% годовых.

Однако, здесь также предусмотрены и штрафные санкции. Если вы не являетесь владельцем дебетовой карты Сбербанка, к вашей процентной ставке будут добавлены дополнительные 0.5%. Отказ от страхования здоровья и платежеспособности будет способствовать начислению дополнительному 1%. Данные штрафные санкции распространяются как на классические тарифные планы, так и на льготные.

Если вы не являетесь владельцем дебетовой карты Сбербанка, к вашей процентной ставке будут добавлены дополнительные 0.5%. Отказ от страхования здоровья и платежеспособности будет способствовать начислению дополнительному 1%. Данные штрафные санкции распространяются как на классические тарифные планы, так и на льготные.

Рассмотрим актуальные процентные ставки:

- использование материнского капитала в качестве первого платежа и предложения для военнослужащих не только способствуют дополнительным выплатам из бюджета, но и назначению процентной ставки в 9.5%;

- базовая процентная ставка на новостройки – 9.5%, а использование льгот и субсидирование позволяет снизить ее до 7.5%, что является одним из самых конкурентоспособных предложений в России на сегодня;

- владельцы зарплатных карт имеют возможность быстрого оформления ипотеки всего по 2 документам, но базовый процент в таком случае составляет 10.5%.

Тарифные планы на вторичку – самые востребованные среди ипотечных клиентов и требуют отдельного рассмотрения.

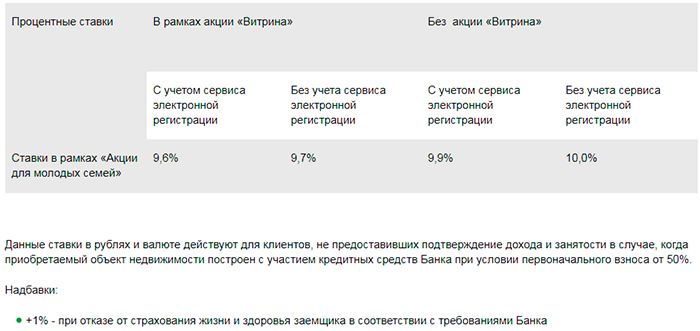

Условия по ипотеке в Сбербанке в 2021 году, процентная ставка на вторичку

На вторичное жилье распространяются выгодные предложения, позволяющие снизить базовую ставку 9.5% до 8.9%, в случае использования акции для молодых семей. Один из членов такой семьи должен быть младше 35 лет. К акции допускаются неполные семьи, где родителю также не более 35 лет.

Минимальный первый платеж при таком виде кредитования должен составлять не менее 15% от стоимости приобретаемого имущества, что будет говорить об уровне вашей платежеспособности. Всю дополнительную информацию вы можете уточнить по бесплатному номеру службы поддержки или рассчитать на специальном кредитном калькуляторе.

Сбербанк заботится о своих клиентах и добавил в электронную систему управления возможность отслеживания актуальной информации по ипотеке, срокам платежей и общей задолженности. Регистрация не отнимет много времени и открывает новые возможности для работы с системой. Узнав, как снизить ставку по процентам, вы можете получить не только выгодные условия от предложения Сбербанка, но и качественное обслуживание.

Выписки со счета: 3 вещи, которые не хотят видеть ипотечные кредиторы

Что ипотечные кредиторы ищут в банковских выписках?

Когда вы подаете заявку на ипотеку, кредиторы просматривают ваши банковские выписки, чтобы убедиться, что вы можете позволить себе первоначальный взнос, расходы на закрытие и будущие платежи по ссуде.

У вас гораздо больше шансов получить одобрение, если в ваших банковских выписках не будет ничего сомнительного.

Проблемы с красным флагом для ипотечных андеррайтеров включают:

- Отмененные чеки или NSF (сборы за недостаточность средств)

- Крупные депозиты без четко задокументированного источника

- Ежемесячные платежи на индивидуальный или нераскрытый кредитный счет

К счастью, вы можете исправить множество проблем до того, как они станут , ну вопросы.Вот что нужно искать и как справляться с обнаруженными проблемами.

Подтвердите право на покупку дома (15 мая 2021 г. )

)В этой статье (Перейти к…)

Как далеко кредиторы смотрят на банковские выписки?

Кредиторы обычно рассматривают 2 месяцы последних банковских выписок вместе с ипотечным кредитом заявление.

Вам необходимо предоставить банк выписки по всем счетам, на которых хранятся средства, которые вы будете использовать для получения ссуды.

Кредиторы используют эти банковские выписки чтобы проверить свои сбережения и денежный поток, проверьте необычную активность в своем счетов и убедитесь, что у вас нет недавних долгов.

Банк на два месяца выписки — это норма, потому что любые кредитные счета старше это должно было появиться в вашем кредитном отчете.

Одно редкое исключение — для самозанятых заемщиков, которые надеются получить квалификацию на основании банковских выписок, а не налоговых деклараций. В этом случае вам нужно будет предоставить банковские выписки за последние 12-24 месяцев.

Что андеррайтеры ищут в ваших банковских выписках

Андеррайтер — человек, который оценивает и утверждает ипотечные кредиты — будет искать четыре ключевых момента в ваших банковских выписках:

- Достаточно накопленных денежных средств для первоначального взноса и закрытия сделки

- Источник вашего первоначального взноса, который должен быть приемлемым в соответствии с рекомендациями кредитора

- Достаточный денежный поток или сбережения для ежемесячных выплат по ипотеке

- «Резервы», которые дополнительные средства, доступные на случай чрезвычайной ситуации

Обычно андеррайтер хочет видеть, что средства на ваших банковских счетах являются вашими, а не взятыми в долг от кого-то другого (кроме как в виде подарка, оформленного в надлежащем порядке).

Другими словами, любые средства, использованные для иметь право на получение ипотеки, необходимо иметь «источники и опыт».

«Источник» означает, что ясно, где

деньги поступили, и любые необычные депозиты объясняются в письменной форме. А также

«Закаленный» обычно означает, что деньги были на вашем счете не менее 60

дней. (Таким образом, средства должны отображаться в выписках по счету за два месяца, которые вы

требуется предоставить.)

А также

«Закаленный» обычно означает, что деньги были на вашем счете не менее 60

дней. (Таким образом, средства должны отображаться в выписках по счету за два месяца, которые вы

требуется предоставить.)

Банковские выписки также подтверждают андеррайтеры, что вы не открывали никаких кредитных счетов или не создавали новых долгов до получения ипотеки.

Проверяют ли кредиторы банковские выписки перед закрытием?

Кредиторы обычно не перепроверяют Ваши банковские выписки прямо перед закрытием. Они нужны только тогда, когда вы первоначально подать заявку и пройти андеррайтинг.

Однако есть несколько вещей, которые кредитор проведет повторную проверку перед закрытием, в том числе:

- Кредитный рейтинг

- Кредитный отчет

- Работа и доход

Вам следует избегать финансирования любого крупного

покупки или открытие новых кредитных линий (например, кредитной карты) между ипотекой

утверждение и закрытие.

Новые долги могут повлиять на ваш кредитный рейтинг, а также на отношение долга к доходу (DTI) и могут серьезно повлиять на одобрение вашего кредита и процентную ставку.

Кроме того, если что изменится с вашим доходом или работой до закрытия, сообщите своему кредитору немедленно, чтобы он мог решить, повлияет ли это на одобрение вашего кредита и помочь вам понять, как действовать.

Подтвердите право на покупку дома (15 мая 2021 г.)3 вещи, которые ипотечные кредиторы не хотят видеть в банковских выписках

Возможно, вы захотите взглянуть на свои банковские выписки глазами ипотечного андеррайтера, прежде чем превращать их в кредитора.

Это потому, что кредитор ищет тревожные сигналы, обнаружение которых может потребовать подробных объяснений.

Андеррайтеры ипотечного кредитования обучены обнаруживать неприемлемые источники средств, нераскрытые долги и неэффективное управление финансами при проверке ваших банковских выписок.

Вот три вещи, которые вы можете найти в своей банковской выписке, которые могут стать красным флагом для ипотечной компании.

1. Отклоненные чеки

Если на вашем текущем счете имеется множество овердрафтов или сборов NSF (недостаточность средств), андеррайтеры, скорее всего, придут к выводу, что вы не очень хорошо управляете своими финансами.

Агентство по нормированию ипотечного кредитования Freddie Mac говорит, что требуется дополнительная проверка, когда банковские выписки включают сборы NSF.

ссуд FHA требует, чтобы кредиторы вручную повторно одобряли заемщиков с NSF, даже если заемщик уже был одобрен компьютеризированной системой.

2. Крупные недокументированные депозиты

Негабаритные или нерегулярные банковские депозиты могут указывать на то, что ваш первоначальный взнос, обязательные резервы или заключительные расходы происходят из неприемлемого источника.

Возможен заем. Например, вы можете получить денежный аванс на свою кредитную карту, который может не отображаться в вашем кредитном отчете.

Большой депозит также может указывать на «незаконный» подарок. Покупатель дома не может рассчитывать на помощь стороны, которая может выиграть от сделки, например продавца дома или агента по недвижимости.

Итак, что считают ипотечные кредиторы «большим» банковским вкладом?

- Руководство по продажам Fannie Mae гласит: «Когда используются банковские выписки (обычно за последние два месяца), кредитор должен оценить крупные депозиты, которые определяются как единичный депозит, который превышает 50 процентов от общего ежемесячного дохода, соответствующего критериям. кредит.»

- Точно так же Фредди Мак перечисляет« недавние крупные депозиты без приемлемого объяснения »в качестве красных флажков о том, какие кредиторы должны следить за заявителем.

Если вы не можете доказать с помощью документации, что источник большого депозита приемлем в соответствии с В соответствии с рекомендациями программы, кредитор должен игнорировать средства и использовать все, что осталось, чтобы дать вам право на получение ссуды.

Если проверенных средств недостаточно для получения ссуды, вам нужно будет сэкономить еще одну часть денег — из приемлемого источника.

При этом допускается заимствование первоначального взноса — . Вам просто нужно указать, откуда поступили деньги на первоначальный взнос. Это следует считать «приемлемым» источником, например:

Если вы недавно получили крупный депозит — и это было не из одного из этих источников — вы можете подождать 60 дней, прежде чем подавать заявку на ипотеку.

В этот момент средства становятся «приправленными», то есть теперь они являются вашими средствами, несмотря на источник.

По-прежнему не рекомендуется брать средства у стороны, заинтересованной в сделке.Это нарушает множество других правил.

Но если член вашей семьи заплатил вам за недавний отпуск или вы продали машину тете и не задокументировали это, подождите 60 дней.

3. Регулярные платежи, нерегулярная деятельность

Следите за ежемесячным платежом, который не соответствует кредитному счету, указанному в вашем заявлении.

Как правило, ваш кредитный отчет будет включать ваши кредитные карты, автокредиты, студенческие ссуды и другие долговые счета.Но некоторые кредиторы не отчитываются перед крупными кредитными бюро.

Например, если вы получили частную, личную или коммерческую ссуду от физического лица, а не от банка, эти детали долга могут не отображаться в вашем кредитном отчете.

Однако ежемесячный автоматический платеж в размере 300 долларов, указанный в вашей банковской выписке, скорее всего, предупредит кредитора о неразглашении кредитного счета.

Подтвердите право на покупку дома (15 мая 2021 г.)Банк «VOD» (проверка депозита) не решит все проблемы с выпиской по счету

Проверки депозита, или VOD, — это формы, которые кредиторы могут использовать вместо банковских выписок.Вы подписываете разрешение, позволяющее вашему банковскому учреждению вручную заполнить форму, в которой указывается владелец счета и его текущий баланс.

видео по запросу уже много лет используются для «обхода» правил выписки из банка. Но не рассчитывайте, что они решат вышеперечисленные проблемы.

Но не рассчитывайте, что они решат вышеперечисленные проблемы.

Во-первых, кредитор может запросить фактическую выписку из банка и игнорировать VOD, если он подозревает потенциальные проблемы.

Во-вторых, депозитарии также должны указывать средний баланс счета.Это может привести к обнаружению недавних крупных депозитов.

Например, если текущий баланс составляет 10 000 долларов, а средний баланс за два месяца составляет 2 000 долларов, вероятно, это был очень недавний и значительный депозит.

Кроме того, есть поле, в которое банк просят «включить любую дополнительную информацию, которая может помочь в определении кредитоспособности».

Вот где могут быть перечислены ваши NSF.

Есть веские причины перепроверить свои банковские выписки и заявку, прежде чем отправлять их своему кредитору.Суть в том, что вы не просто хотите быть честным — вы хотите не показаться нечестным.

Ваш кредитор не будет закрывать глаза на все, что сочтет подозрительным.

FAQ по выписке из ипотечного банка

Зачем ипотечным кредиторам выписки из банковского счета?Ипотечные кредиторы нуждаются в выписках из банковского счета, чтобы убедиться, что вы можете позволить себе оплату первоначального взноса и закрытия, а также ежемесячный платеж по ипотеке. Кредиторы используют ваши банковские выписки, чтобы проверить сумму, которую вы сэкономили, и источник этих денег.Они хотят видеть, что это действительно ваши деньги — или, по крайней мере, деньги из приемлемого источника, — а не скрытая ссуда или подарок, которые делают ваше финансовое положение лучше, чем оно есть на самом деле.

Сколько выписок по счету мне нужно для ипотеки?Ипотечные кредиторы обычно хотят видеть банковские выписки за последние два месяца.

Должен ли я раскрывать все банковские счета ипотечному кредитору? Если на банковском счете есть средства, которые вы будете использовать, чтобы получить право на получение ипотечной ссуды, то вы должны сообщить об этом своему ипотечному кредитору. Это включает в себя любой счет со сбережениями или регулярным денежным потоком, который поможет вам покрыть ежемесячные платежи по ипотеке.

Это включает в себя любой счет со сбережениями или регулярным денежным потоком, который поможет вам покрыть ежемесячные платежи по ипотеке.

Когда андеррайтеры просматривают ваши банковские выписки, они хотят видеть, что у вас достаточно денег для покрытия вашего первоначального взноса и затрат на закрытие. Для некоторых типов ссуд требуется, чтобы на счету оставались ипотечные платежи на несколько месяцев в качестве чрезвычайных «резервов». Другими словами, авансовые платежи не могут истощить ваш счет.

Андеррайтеры также хотят видеть, что все средства на ваших счетах «получены и обработаны». Это означает, что источник каждого депозита является приемлемым и проверенным, а средства находятся на счете достаточно долго, чтобы показать, что они не были ссудой в последнюю минуту или сомнительным депозитом.

Рассматривают ли ипотечные кредиторы сбережения? Да, ипотечный кредитор будет проверять все депозитарные счета в ваших банковских выписках, включая текущие и сберегательные, а также любые открытые кредитные линии.

Страховщики могут отказать в выдаче кредита по множеству причин. Двумя наиболее распространенными являются недостаточный кредит и высокое отношение долга к доходу. Что касается банковских выписок, андеррайтер может отказать в выдаче кредита, если источники средств не могут быть проверены или являются «неприемлемыми». Это может оставить заемщику слишком мало поддающихся проверке денежных средств, чтобы соответствовать требованиям.

Сколько времени нужно андеррайтеру, чтобы принять решение?Сроки андеррайтинга зависят от кредитора.Время, необходимое андеррайтеру для утверждения вашей ипотеки, может составлять от двух до трех дней или целую неделю. Крупные банки, как правило, действуют медленнее, чем небанковские ипотечные кредиторы.

Имеете ли вы право на получение ипотечной ссуды?

Выписки с банковского счета — лишь одна из многих

факторы, на которые кредиторы обращают внимание при подаче заявления на ипотеку.

Практически все области вашего личного финансы будут под пристальным вниманием; включая ваш кредитный рейтинг и отчет, ваш существующие долги и любой источник дохода, который вы будете использовать для получения права на заем.

Эти факторы помогают определить, как размер кредита, на который вы имеете право, а также вашу процентную ставку. Очиститель ваши финансы смотрят по всем направлениям, тем более выгодная сделка вы, вероятно, заключите ваш новый жилищный заем или рефинансирование.

Подтвердите новую ставку (15 мая 2021 г.)

›Сберегательный банк жилищного кредита

НАСТОЯЩИЕ УСЛОВИЯ РЕГУЛИРУЮТ ИСПОЛЬЗОВАНИЕ ДАННОГО ВЕБ-САЙТА. ПОЖАЛУЙСТА, ВНИМАТЕЛЬНО ПРОЧИТАЙТЕ ИХ ПЕРЕД ДОСТУПОМ НА САЙТ. ЕСЛИ ВЫ НЕ СОГЛАСНЫ С ДАННЫМИ УСЛОВИЯМИ, НЕ ЗАХОДИТЕ НА САЙТ.ДОСТУПАЯ НА САЙТ ИЛИ ЛЮБУЮ ЕГО СТРАНИЦУ, ВЫ СОГЛАШАЕТЕСЬ С НАСТОЯЩИМИ УСЛОВИЯМИ ИСПОЛЬЗОВАНИЯ.

Этот веб-сайт был создан Банком с единственной целью — передавать информацию о продуктах и услугах Банка и обеспечивать связь между Банком и его клиентами. Информация, которая появляется на этом сайте, должна рассматриваться как реклама. Ничто, содержащееся на любой странице этого сайта, не заменяет соглашения и раскрытия информации банка, которые регулируют его продукты и услуги.Если какая-либо информация на сайте противоречит информации, содержащейся в соглашениях и раскрытиях банка, соглашения и раскрытия информации будут иметь преимущественную силу.

Время от времени Банк может размещать на этой странице ссылки на другие сайты. Банк не контролирует другие веб-сайты и не несет ответственности за содержание любых других веб-сайтов, кроме этого. Пользователи принимают на себя всю ответственность, когда они переходят на другие сайты по ссылкам на этой странице.

Информация и материалы, содержащиеся на этом веб-сайте, принадлежат Банку или другим лицам, в зависимости от обстоятельств.Никакой материал не может быть скопирован, отображен, передан, распространен, оформлен, продан, сохранен для использования, загружен или иным образом воспроизведен, за исключением случаев, разрешенных законом.

Банк не дает никаких гарантий относительно продуктов и услуг, рекламируемых на этом сайте. Банк приложит разумные усилия для обеспечения точности всей отображаемой информации; тем не менее, Банк прямо отказывается от любых заявлений и гарантий, явных и подразумеваемых, включая, помимо прочего, гарантии товарной пригодности, пригодности для определенной цели, пригодности и возможности использовать сайт без заражения компьютерным вирусом.Банк не несет ответственности за любые убытки, ущерб, расходы или штрафы (в связи с правонарушением, контрактом или иным образом), включая прямые, косвенные, косвенные и случайные убытки, которые возникли в результате доступа к этому сайту или его использования. Это ограничение включает, помимо прочего, упущение информации, отказ оборудования, задержку или невозможность получения или передачи информации, задержку или невозможность распечатать информацию, передачу любого компьютерного вируса или передачу любого другого вредоносный или отключающий код или процедуру. Это ограничение применяется даже в том случае, если Банк был проинформирован о возможности такой потери или повреждения.

Это ограничение применяется даже в том случае, если Банк был проинформирован о возможности такой потери или повреждения.

Это соглашение может время от времени изменяться путем размещения новых Условий использования на веб-сайте. Все пользователи соглашаются соблюдать это соглашение, поскольку оно время от времени изменяется.

Настоящее соглашение и использование этого веб-сайта регулируются законами штата Огайо.

5 действий, которых следует избегать в период между предварительным одобрением ипотеки и закрытием вашего нового дома

Это гостевой пост Блера Уорнера, старшего кредитного консультанта и основателя Upgrade My Credit

.Вы только что узнали, что получили предварительное одобрение на получение жилищного кредита!

Это отличные новости! Независимо от того, нашли ли вы дом, который хотите купить, или вы все еще ходите по магазинам, вам нужно знать кое-что сейчас, когда вы заручились финансовой поддержкой кредитора: важно поддерживать хорошую репутацию своего кредита от сейчас до дня закрытия. Что именно это значит? Следуйте нашим советам ниже, чтобы узнать больше:

Что именно это значит? Следуйте нашим советам ниже, чтобы узнать больше:

- Не совершайте крупных покупок (мебель, автомобиль, лодка, ювелирные изделия и т. Д.)

Вы получили предварительное одобрение на получение ипотеки и нашли идеальный дом после недель или даже месяцев поисков, и начинается сновидение. Вы взволнованы и не можете дождаться, когда переедете.В разгар ожидания вы начинаете воображать новую мебель или бытовую технику, которые сделают дом индивидуальным. Вы уже находитесь в этом режиме «покупки». Кроме того, вы рады, что ваша кредитоспособность лучше, чем вы думали. Почему бы не пойти дальше и не купить набор для патио из ротанга из 5 частей для своего двора?

Не делай этого! Для совершения любой крупной покупки в это время требуются деньги или кредит, и ваше одобрение ипотеки основывалось на определенном наборе критериев со стороны вашего кредитора, таких как отношение долга к доходу, денежные резервы, активы и т.

Д.Любое их изменение может поставить под угрозу закрытие и финансирование вашего нового дома, особенно если вы истощаете резервы и сбережения, которые планируется использовать для покупки нового дома.

Д.Любое их изменение может поставить под угрозу закрытие и финансирование вашего нового дома, особенно если вы истощаете резервы и сбережения, которые планируется использовать для покупки нового дома.

Д.Любое их изменение может поставить под угрозу закрытие и финансирование вашего нового дома, особенно если вы истощаете резервы и сбережения, которые планируется использовать для покупки нового дома.(даже если в нем указано, что вы предварительно одобрены или «xxx дней, как наличные»).

Сегодня в нашем обществе засыпаны всевозможными кредитными возможностями. Купи это, купи то. Универмаги печально известны тем, что пытаются заставить вас подать заявку на их кредитную карту при выезде и «сэкономить дополнительно 20% на вашей покупке сегодня».Компании, выпускающие кредитные карты, отправляют соблазнительные письма, в которых говорится, что вы предварительно одобрили получение платиновой или золотой кредитной карты, что позволяет легко позвонить по номеру 800 или подать заявку онлайн. Список можно продолжить: кабельные компании, новые обновления сотовых телефонов или тарифные планы, отпускные предложения, карты для крупных магазинов и т. Д.

Д.

ПОМНИТЕ: Избегайте подавать заявки на получение кредита любого рода по той же причине, упомянутой выше. Ваше предварительное одобрение ипотеки было основано на определенном кредитном профиле и рейтинге. Вы не хотите делать что-либо, что изменит это и может помешать одобрению и процессу рассмотрения ипотечного кредита.

Это может показаться зашитым рекордом, но поскольку ваш ипотечный кредитор предварительно утвердил вас с определенным кредитным профилем и кредитным рейтингом, который сопровождает ваш файл заявки на получение кредита, вы не хотите делать все, что могло это изменить. Малейшее изменение в неправильном направлении может изменить ваше предварительное одобрение на отклоненную заявку или, в лучшем случае, отсрочить ваше закрытие.

То, как FICO подсчитывает ваш балл, и то, как работает система кредитной отчетности, довольно сбивает с толку, а непреднамеренные ошибки или изменения, которые вы можете внести во имя улучшения кредитной истории, не так легко исправить, и они могут отрицательно повлиять на вашу оценку. Кроме того, не все уничижения, о которых в настоящее время сообщается, вредит вашей оценке или одобрению ипотеки. (При необходимости оставьте это на усмотрение кредитного специалиста и / или кредитного консультанта). Фактически, не вносит никаких изменений в ваш кредитный профиль, не посоветовавшись сначала с доверенным кредитным специалистом .

Кроме того, не все уничижения, о которых в настоящее время сообщается, вредит вашей оценке или одобрению ипотеки. (При необходимости оставьте это на усмотрение кредитного специалиста и / или кредитного консультанта). Фактически, не вносит никаких изменений в ваш кредитный профиль, не посоветовавшись сначала с доверенным кредитным специалистом .

Когда вы подали заявку на получение ипотечной ссуды и получили предварительное одобрение, вы помните, что вам нужно было предоставить множество различных документов, таких как документы о доходах, подтверждение занятости, список активов и т. Д. .Один комплект документов, который вы должны были предоставить, — это ваши банковские выписки.

Большинство кредиторов будут запрашивать ваши банковские выписки (чековые и сберегательные) за последние два месяца, когда вы подаете заявление на жилищную ипотеку. Основная причина — убедиться, что у вас есть средства, необходимые для первоначального взноса и закрытия. Кредитор также захочет убедиться в том, что для ваших активов предоставлены источники и проверены.

Кредитор также захочет убедиться в том, что для ваших активов предоставлены источники и проверены.

ИСТОЧНИК означает, что кредитор может определить, откуда пришли деньги. SEASONED означает, что активы находились на вашем счете в течение определенного периода времени.

Если вы поменяете банковский счет, вам придется пройти весь процесс заново, что обычно означает ожидание не менее 60 дней для приправы. Может даже потребоваться пояснительное письмо. Не стоит беспокоиться. Кроме того, ваш ипотечный андеррайтер может потребовать новый комплект банковских выписок прямо перед закрытием.

Есть два действия, которые следует учитывать, когда дело касается ваших банковских счетов, снятия средств и депозитов.Во-первых, , вы не хотите делать какие-либо необычные депозиты или снятия, особенно крупные . Скорее всего, потребуются крупные депозиты, отличные от обычного дохода, и, в зависимости от того, откуда они пришли, могут помешать этому процессу.

Скорее всего, потребуются крупные депозиты, отличные от обычного дохода, и, в зависимости от того, откуда они пришли, могут помешать этому процессу.

А как насчет денежных подарков, спросите вы? Семья или друзья часто хотят помочь покупателям жилья впервые, особенно молодым парам. Некоторые кредитные программы допускают получение подарков от членов семьи в качестве первоначального взноса. Если вам дается крупный подарок наличными, лучше всего сообщить об этом своему кредитному специалисту, прежде чем вносить его на свой счет. Они дадут вам указания, как действовать дальше. На всякий случай следует сообщить кредитному специалисту все, что превышает 200 долларов и не является частью вашего обычного ежемесячного дохода.

Во-вторых, крупное снятие средств может заставить андеррайтера усомниться в том, для чего это было, как в одном из примеров крупных покупок, упомянутых выше. Крупное снятие средств также может значительно уменьшить сумму денежных резервов, которые ваше предварительное одобрение было основано на , и испортить ситуацию, когда придет время перейти к закрытию.

Вы можете быть немного сбиты с толку из-за того, что можно и чего нельзя делать, упомянутые выше. Но не позволяйте этому беспокоить вас. В общем, все вышеперечисленное можно подписать одной фразой:

Не делайте ничего со своим кредитным профилем или финансами, которые могут вызвать серьезные изменения, а в случае сомнений обратитесь за советом к своим доверенным консультантам, например к сотруднику по ипотечным кредитам или кредитному консультанту.

Прочтите наш блог: Помощь при первоначальном взносе: как получить помощь при покупке вашего первого дома

Хотите знать, сейчас хорошее время для предварительного утверждения? Свяжитесь с Amerifirst Home Mortgage, нажав кнопку ниже.Они будут рады ответить на любые ваши вопросы о процессе покупки дома.

Биография автора : Блэр Уорнер является основателем и старшим кредитным консультантом Upgrade My Credit . Проработав несколько лет в ипотечном бизнесе, с 2006 года он стал одним из ведущих кредитных экспертов и консультантов по долгу в Далласе / Форт-Уэрте. Он увлечен тем, что помогает людям управлять своими кредитами и долгами, а не позволяет им управлять ими.Как отец четверых детей и любовь к преподаванию, Блэр не только советует, но и обучает потребителей тому, как вести более полноценную финансовую жизнь.

Проработав несколько лет в ипотечном бизнесе, с 2006 года он стал одним из ведущих кредитных экспертов и консультантов по долгу в Далласе / Форт-Уэрте. Он увлечен тем, что помогает людям управлять своими кредитами и долгами, а не позволяет им управлять ими.Как отец четверых детей и любовь к преподаванию, Блэр не только советует, но и обучает потребителей тому, как вести более полноценную финансовую жизнь.

5 шагов в процессе ипотечного андеррайтинга

Если вы похожи на большинство людей, которые покупают дом, вы берете ипотеку для финансирования покупки. Процесс, который используют кредиторы для оценки вашей кредитоспособности, называется андеррайтингом. Вот что вам нужно знать об этом важном шаге.

Что такое ипотечный андеррайтинг?

Андеррайтинг — это процесс ипотечного кредитора, который оценивает риск предоставления вам ссуды.Банк, кредитный союз или ипотечный кредитор должен определить, можете ли вы выплатить жилищный заем, прежде чем принимать решение об одобрении вашей заявки на ипотеку, и делает это посредством андеррайтинга.

Перед андеррайтингом кредитный специалист или ипотечный брокер собирает множество документов, необходимых для вашего заявления. Затем ипотечный андеррайтер проверяет вашу личность, проверяет вашу кредитную историю и оценивает ваше финансовое положение, включая ваш доход, денежные резервы, инвестиции в акционерный капитал, финансовые активы и другие факторы риска.

Многие кредиторы строго следуют инструкциям по андеррайтингу от Fannie Mae и Freddie Mac.

Сравнение автоматического андеррайтинга и ручного андеррайтинга

Ипотечный андеррайтер может оценить вашу заявку на ссуду вручную или запустить ее с помощью программного обеспечения, известного как автоматический андеррайтинг, чтобы определить, одобрять ли вас ссуду.

Автоматический андеррайтинг обычно выполняется быстрее, чем ручной андеррайтинг, но, поскольку оценку выполняет компьютер, он имеет некоторые ограничения, которые могут не сделать его идеальным для заемщиков с уникальными обстоятельствами, такими как непостоянный доход. В этих случаях может быть проще квалифицировать заемщика с помощью ручного андеррайтинга, чем с помощью автоматизированной системы.

В этих случаях может быть проще квалифицировать заемщика с помощью ручного андеррайтинга, чем с помощью автоматизированной системы.

Иногда кредиторы также используют комбинацию автоматического и ручного андеррайтинга для оценки риска.

Чем занимается ипотечный андеррайтер?

Работа ипотечного андеррайтера заключается в оценке риска просрочки, что означает общий риск того, что вы не погасите ипотечный кредит. Для этого андеррайтер оценивает факторы, которые помогают кредитору понять ваше финансовое положение, в том числе:

- Ваш кредитный рейтинг

- Ваш кредитный отчет

- Недвижимость, которую вы собираетесь купить

Затем андеррайтер документирует свои оценки и взвешивает различные элементы вашей кредитной заявки в целом, чтобы решить, является ли уровень риска приемлемым.

Вот пример из правил андеррайтинга Fannie Mae. Допустим, данный кредитор обычно требует для утверждения ипотеки следующее:

- Максимальное отношение кредита к стоимости (LTV) 95 процентов

- Кредитный рейтинг 680 и выше

- Максимальное отношение долга к доходу (DTI) 36 процентов

Если заявитель не справляется в одной области, ссуда все равно может быть одобрена на основе силы других факторов, таких как:

- Коэффициент LTV

- Кредитный рейтинг

- Заселяете ли вы недвижимость

- График погашения

- Тип недвижимости и количество единиц в ней

- Коэффициент DTI

- Финансовые резервы

Итак, если у вас был более высокий DTI — скажем, 40 процентов — вы могли бы получить одобрение на ипотеку, если у вас лучший кредитный рейтинг. Если ваш коэффициент LTV был ниже 95 процентов, вы могли бы получить одобрение ипотеки даже с более низким кредитным рейтингом, например 620.

Если ваш коэффициент LTV был ниже 95 процентов, вы могли бы получить одобрение ипотеки даже с более низким кредитным рейтингом, например 620.

Сколько времени занимает андеррайтинг ипотечного кредита?

Процесс андеррайтинга ипотечных кредитов может занять от нескольких дней до нескольких недель, в зависимости от того, нужна ли андеррайтеру дополнительная информация от вас, каков спрос со стороны кредитора и насколько оптимизированы методы кредитора.

Однако имейте в виду, что андеррайтинг — это лишь одна часть общего процесса кредитования.Вы можете рассчитывать на полное закрытие кредита через 40-50 дней.

Подача заявки на ипотеку: чего ожидать

Когда вы подаете заявку на ипотеку кредитору, вам необходимо приложить обширную финансовую документацию, такую как формы W-2, квитанции о выплатах, банковские выписки и налоговые декларации. При оформлении заявки кредитор может вернуться к вам с вопросами об этих документах или запросами дополнительной информации. Быстрый ответ на эти запросы поможет ускорить процесс андеррайтинга ипотечных кредитов.

Быстрый ответ на эти запросы поможет ускорить процесс андеррайтинга ипотечных кредитов.

Вот краткий обзор шагов для получения ипотеки:

1. Предварительная квалификация

Вашим самым первым шагом — даже до того, как вы начнете искать дом, — должно быть предварительная квалификация или предварительное одобрение для получения ссуды. Чтобы определить, прошли ли вы предварительную квалификацию, кредитор проверит вашу основную финансовую информацию, такую как ваш доход и ваши долги, и проведет проверку кредитоспособности. Предварительная квалификация поможет вам определить, какая ипотека соответствует вашему бюджету.

Имейте в виду, что предварительная квалификация и получение предварительного утверждения означают две разные вещи.Как правило, предварительное одобрение служит подтверждением от кредитора, что вы будете одобрены для получения определенной суммы финансирования — при условии, что ваше финансовое положение не изменится — в то время как предварительный квалификационный отбор — это просто показатель того, что вы можете получить одобрение на получение ссуды. Для получения предварительного одобрения обычно требуется, чтобы вы предоставили кредитору больше информации по сравнению с предварительным квалификационным отбором.

Для получения предварительного одобрения обычно требуется, чтобы вы предоставили кредитору больше информации по сравнению с предварительным квалификационным отбором.

2. Подтверждение дохода

Будьте готовы к проверке вашего дохода и предоставлению другой финансовой документации, такой как налоговые декларации и выписки из банковского счета.Ваш кредитор подтвердит вашу информацию и, если вы будете признаны подходящими, отправит письмо с предварительным одобрением, в котором будет указано, что он готов предоставить вам взаймы определенную сумму на основе предоставленной вами информации. Письмо с предварительным одобрением показывает продавцу, что вы являетесь серьезным покупателем и можете поддержать предложение о покупке финансированием.

Воспользуйтесь калькулятором ипотечного кредита Bankrate, чтобы определить, сколько вам нужно.

3. Оценка

После того, как вы нашли дом, который вам нравится, который соответствует вашему бюджету, и сделали предложение по нему, кредитор проведет оценку имущества. Это необходимо для того, чтобы оценить, подходит ли сумма, которую вы предложили заплатить, исходя из состояния дома и сопоставимых домов по соседству. Стоимость оценки будет варьироваться от нескольких сотен долларов до более тысячи, в зависимости от сложности и размера дома.

Это необходимо для того, чтобы оценить, подходит ли сумма, которую вы предложили заплатить, исходя из состояния дома и сопоставимых домов по соседству. Стоимость оценки будет варьироваться от нескольких сотен долларов до более тысячи, в зависимости от сложности и размера дома.

4. Поиск титула и страхование титула

Кредитор не хочет давать деньги в ссуду на дом, на который есть юридические претензии. Вот почему титульная компания выполняет поиск по титулу, чтобы убедиться, что собственность может быть передана.

Титульная компания будет исследовать историю собственности, ища ипотечные кредиты, требования, залоговые права, права сервитута, постановления о зонировании, ожидающие судебные иски, неуплаченные налоги и ограничительные условия. Затем страховщик титула выдает страховой полис, который гарантирует точность его исследования. В некоторых случаях выпускаются два полиса: один для защиты кредитора и один для защиты владельца собственности.

5. Решение об андеррайтинге

После того, как андеррайтер тщательно рассмотрит ваше заявление, наилучшим результатом будет одобрение вас на ипотеку. Это дает вам полную свободу, чтобы приступить к закрытию собственности.

Это дает вам полную свободу, чтобы приступить к закрытию собственности.

Однако вместо этого вы можете получить одно из следующих решений:

- Отклонено: Если ваше заявление на ипотеку отклонено, вам нужно будет понять конкретную причину отказа, чтобы определить ваши дальнейшие действия. Если кредитор считает, что у вас слишком большой долг, вы можете снизить коэффициент DTI, погасив остаток по кредитной карте. Если ваш кредитный рейтинг не соответствовал требованиям, перепроверьте свой кредитный отчет на наличие ошибок и примите меры, чтобы улучшить свой рейтинг.Возможно, вы могли бы снова подать заявку через несколько месяцев, подать заявку на меньшую сумму кредита или попытаться собрать более крупный первоначальный взнос для компенсации.

- Приостановлено: Это может означать, что в вашем файле отсутствует какая-то документация, поэтому андеррайтер не может ее оценить. Ваше приложение может быть приостановлено, если, например, андеррайтер не сможет подтвердить вашу работу или доход. Кредитор должен сообщить вам, можете ли вы повторно активировать свою заявку, предоставив дополнительную информацию.

- Утверждено с условиями: Утверждение ипотеки может сопровождаться такими условиями, как квитанции о дополнительных выплатах, налоговые формы, подтверждение ипотечного страхования, подтверждение страхования или копия свидетельства о браке, декрета о разводе или бизнес-лицензии.

Кредитор должен сообщить вам, можете ли вы повторно активировать свою заявку, предоставив дополнительную информацию.

Кредитор должен сообщить вам, можете ли вы повторно активировать свою заявку, предоставив дополнительную информацию.После того, как вы очистите все условия и получите одобрение ипотеки, покупка дома будет практически завершена. Последний шаг — день закрытия, когда кредитор финансирует ваш заем и платит продавцу в обмен на право собственности на недвижимость. Это когда вы подпишете окончательные документы, оплатите все причитающиеся затраты на закрытие и получите ключи от своего нового дома.

Советы для беспрепятственного процесса андеррайтинга ипотечного кредита

1. Организуйте свои документы

Лучший способ сохранить процесс андеррайтинга ипотечного кредита — это организовать все свои финансовые документы до подачи заявки на ссуду. Например, если вам нужно запросить документы у определенного владельца счета, сделайте это как можно скорее.

Например, если вам нужно запросить документы у определенного владельца счета, сделайте это как можно скорее.

Было бы разумно создать файл, который будет включать следующее:

- Информация о занятости за последние два года (если вы работаете на себя, это включает бизнес-записи и налоговые декларации)

- W-2 за последние два года

- квитанции о выплате по крайней мере за 30-60 дней до подачи заявки

- Информация о счете, включая текущие, сберегательные, денежный рынок, компакт-диски и пенсионные счета

- Дополнительная информация о доходах, такая как алименты или алименты, аннуитеты, бонусы или комиссии, дивиденды, сверхурочные, пенсия или социальное обеспечение

Кроме того, если вы планируете использовать подаренные средства для первоначального взноса, важно иметь эти средства в вашем распоряжении (другими словами, на счете на ваше имя) задолго до подачи заявления.Вам также понадобится подарочное письмо, чтобы убедиться, что деньги действительно подарок. И то, и другое поможет вам избежать ненужных неудач при андеррайтинге.

И то, и другое поможет вам избежать ненужных неудач при андеррайтинге.

2. Получите кредит в форме

Более низкий кредитный рейтинг может затруднить получение одобрения на ипотеку, а также может сделать ваш кредит более дорогим с более высокой процентной ставкой. Если ваш кредитный рейтинг нуждается в улучшении, возьмите на себя обязательство выплатить долг и постарайтесь поддерживать коэффициент использования кредита ниже 30 процентов. Особенно при меньшем долге ваш коэффициент DTI будет ниже — многие кредиторы ищут 36 процентов или меньше.

Кроме того, проверьте свой кредитный отчет, чтобы убедиться, что нет ошибок, которые могут отрицательно повлиять на ваш счет. Вы можете получить копию в трех основных кредитных бюро. Если вы обнаружите ошибку, свяжитесь с агентством, чтобы как можно скорее оспорить ее.

3. Сделайте больший первоначальный взнос

Более высокий коэффициент LTV указывает на то, что кредитор может потерять намного больше денег, если вы не выполните ипотечный кредит. Вы можете уменьшить свой LTV, заплатив вперед более крупный авансовый платеж.

Вы можете уменьшить свой LTV, заплатив вперед более крупный авансовый платеж.

Если вы, например, откладываете 10 процентов на дом за 200 000 долларов, вам придется взять ссуду в размере 180 000 долларов, в результате чего коэффициент LTV составит 90 процентов.Если бы вы выложили 20 процентов за тот же дом, вам потребовалась бы только ипотека в размере 160 000 долларов, а ваш коэффициент LTV составил бы 80 процентов. Это снижает риск для кредитора в целом, делая вас более привлекательным кандидатом на получение ссуды.

Вы можете работать, чтобы сэкономить больше на первоначальный взнос, или попросить помощи у семьи или друзей, если это возможно. Существует также множество программ помощи при первоначальном взносе, в том числе ссуды с отсрочкой платежа и гранты, которые могут помочь, и ваш кредитор может предложить свою помощь в дополнение к этому.Например, Chase Bank предлагает до 3000 долларов в качестве первоначального взноса, если вы соответствуете определенным критериям.

Начало работы

Если вы хотите получить ипотеку и иметь все свои документы в порядке, вы готовы начать сравнивать кредитные предложения. В идеале вам нужно найти ссуду с самыми низкими процентными ставками и комиссиями и на самых выгодных условиях.

В процессе поиска подумайте, какой тип ссуды подойдет вашей ситуации — например, некоторые ипотечные ссуды лучше подходят для заемщиков с более низким доходом или для тех, у кого более низкая кредитоспособность — помимо того, как долго вы планируете оставаться в доме и что вы можете себе это позволить.

Подробнее:

Часто задаваемые вопросы | Liberty Savings Bank

Ответы на все ваши важные вопросы

На что я могу рассчитывать при подаче заявления на ипотеку?

После того, как вы подали заявку на ипотеку, есть несколько вещей, которых следует ожидать.

- Заявка на получение ссуды: вам нужно заполнить онлайн-заявку кредитора, а затем поговорить с кредитным специалистом лично или по телефону. Этот кредитор выдаст вам смету ссуды (LE), требуемую Правилом TILA RESPA (как только вы получите LE, вы можете начать просматривать цены, ставки и затраты на закрытие сделки.

- Различная стоимость закрытия: ставки зависят от того, где вы живете, поэтому ваша ставка может составлять от 2% до 6% (триггерный срок). Эта ставка устанавливается поверх любых дисконтных пунктов, которые вы соглашаетесь оплатить, сборов за оформление документов, затрат на оценки, опросы, поиски титулов, гонорары адвокатов и т. Д.

- Имейте под рукой свои документы: будьте готовы предоставить выписки со счета, налоговые декларации, имя и номер телефона

Этот кредитор выдаст вам смету ссуды (LE), требуемую Правилом TILA RESPA (как только вы получите LE, вы можете начать просматривать цены, ставки и затраты на закрытие сделки.

Этот кредитор выдаст вам смету ссуды (LE), требуемую Правилом TILA RESPA (как только вы получите LE, вы можете начать просматривать цены, ставки и затраты на закрытие сделки.Нужен ли мне хороший кредит для ипотеки?

Технически нет, благодаря реформе Уолл-стрит Додда-Фрэнка, но после краха 2008 года кредиторы стали гораздо осторожнее предоставлять ссуды малообеспеченным компаниям.Так что, если у вас низкий балл, вы все равно можете получить ссуду, но это будет стоить вам намного дороже, чем кто-либо с хорошим или отличным баллом. Ниже приведен список минимальных баллов FICO по типу ипотеки:

Ниже приведен список минимальных баллов FICO по типу ипотеки:

- Кредит FHA — 580+ Кредитный рейтинг (500-579 возможных, но маловероятных)

- Кредит VA — 620+ Кредитный рейтинг

- Кредит USDA — 640+ Кредитный рейтинг

- Заем FHA 203L — 620+ Кредитный рейтинг

- Обычный кредит — 620+ Кредитный рейтинг

Должен ли я выбрать фиксированную ставку или регулируемую ипотеку

Кредиты с фиксированной ставкой имеют процентную ставку, которая устанавливается при получении кредита, и со временем он не изменится.В то время как ипотека с регулируемой ставкой (AMR) имеет процентную ставку, которая может со временем меняться в большую или меньшую сторону. AMR, как правило, начинаются с более низких процентных ставок, чем ипотечные кредиты с фиксированной процентной ставкой, однако по окончании вводного периода их выплаты, скорее всего, вырастут. Фиксированные ставки рекомендуются, если вы планируете остаться дома надолго и не планируете переезжать в течение как минимум 5 лет.

Какой вид ипотеки мне подходит?

Вот некоторые из различных вариантов ипотеки, доступных по состоянию на 2019 год.

- Фиксированная ставка : Процентная ставка останется неизменной на всем протяжении срока действия Завещания

- Регулируемая ставка: Процентная ставка будет колебаться на протяжении всего срока Завещания, как правило, меняется каждый год.

- Правительство выдано : Застрахованные государством жилищные ссуды

- FHA — Программа ипотечного страхования Федерального жилищного управления, управляемая Департаментом жилищного строительства и городского развития (HUD). Ссуды доступны для всех типов заемщиков, и государство страхует кредитора от любых убытков.Первоначальный взнос всего 3,5%, но вам придется оплатить ипотечную страховку.

- VA — Программа ссуды Министерства по делам ветеранов США для военнослужащих и их семей. Программы гарантированы федеральным правительством и предлагают кредиторам возмещение убытков, причиненных дефолтом заемщика. Заемщики могут получить 100% финансирование на покупку дома, что означает отсутствие первоначального взноса.

- USDA / RHA — Заем, предлагаемый Министерством сельского хозяйства сельским жителям, имеющим стабильный, низкий или скромный доход, но еще не получившим адекватное жилье за счет обычных финансовых средств.Для получения права доход не может превышать 115% от среднего дохода по региону (AMI), который зависит от округа.

- Обычные займы : Частные кредиторы, не застрахованные или не гарантированные федеральным правительством

- Соответствующий заем : Соответствует руководящим принципам андеррайтинга для Fannie Mae и Freddie Mac в отношении размера. Соответствующий заем попадает в пределы их максимального размера и «соответствует» другим заранее установленным критериям.

- Jumbo Loan : превышает соответствующие лимиты ссуды, установленные Fannie Mae и Freddie Mac.Этот тип ссуды представляет собой более высокий риск для кредитора из-за своего размера, поэтому у вас должен быть отличный кредит, большой первоначальный взнос и высокие процентные ставки по этой ссуде.

Заемщики могут получить 100% финансирование на покупку дома, что означает отсутствие первоначального взноса.

Заемщики могут получить 100% финансирование на покупку дома, что означает отсутствие первоначального взноса.

Ипотека на 15 или 30 лет?

Ипотечный кредит, который будет выплачен через 15 лет вместо 30 лет. 30-летний кредит предлагает более низкие ежемесячные платежи, но более высокие обязательства, что означает, что банк должен выплатить еще несколько тысяч процентов. Ссуды на 15 лет предполагают более высокие ежемесячные платежи, но вы погасите основную сумму быстрее и получите гораздо меньшие проценты для выплаты со временем.

Что такое предварительная квалификация и предварительное утверждение?

- Предварительная квалификация : Вы должны предоставить своему банку-поставщику или кредитору общую финансовую картину, включая ваш долг, доход и активы. Кредитор рассмотрит все и даст вам оценку того, сколько вы сможете занять.

- Предварительное одобрение : Шаг после предварительной квалификации и окончательное слово о вашей способности заимствовать. Включает официальную заявку на ипотеку, предварительное одобрение и обширную финансовую информацию, а также ваш текущий кредитный рейтинг.

Каковы финансовые преимущества владения домом?

Вот семь наиболее важных финансовых преимуществ покупки дома.

- Владение домом поможет вам со временем накопить богатство

- Вы будете наращивать капитал каждый месяц

- Вы сможете воспользоваться налоговыми вычетами по ипотеке

- Вы также можете получить налоговые вычеты на свой собственный капитал

- Вы имеете право на исключение прироста капитала

- Ипотека «вынуждает» вас экономить деньги каждый месяц (за счет собственного капитала)

- Долгосрочная покупка дешевле, чем аренда.

Стоит ли покупать дом?

Есть много факторов, которые следует учитывать перед тем, как купить свой первый дом. Если вы ответите «Нет» на любой из следующих вопросов, возможно, вам придется подумать, готовы ли вы финансово к покупке дома.

- Хотите иметь дом?

- Можете ли вы позволить себе дом?

- Имеете ли вы право на получение хорошей ипотечной ставки?

- Вы нашли район, который вам нравится?

- Будет ли для вас более выгодна аренда с финансовой точки зрения?

- У вас стабильная работа?

- У вас есть надежный пятилетний план?

- Достаточно ли вы накопили на первый взнос?

- Есть ли у вас резервный фонд?

- Низкая ли задолженность по кредитной карте?

Как мне начать покупать дом?

Покупка дома требует очень много. Если вы хотите начать процесс, вот несколько полезных шагов, которые помогут сдвинуть дело с мертвой точки.

Если вы хотите начать процесс, вот несколько полезных шагов, которые помогут сдвинуть дело с мертвой точки.

- Соберите свою личную информацию: Предварительные приготовления, такие как разговор с вашим банком, подтверждение того, что у вас есть авансовый платеж, и знание вашего кредитного рейтинга, помогут вам узнать, готовы ли вы вообще купить дом.

- Проведите исследование : Найдите объявления в тех регионах, где вы хотели бы жить, и почувствуйте цены в этой области. Посмотрите на дома, которые, по вашему мнению, вам понравятся, и проверьте цены.Выясните, что вы ищете, чтобы знать, чего ожидать.

- Получите предварительную квалификацию и предварительное одобрение: Это позволит вам узнать, сколько вы на самом деле можете потратить. Предварительная квалификация для получения ипотечной ссуды — простой способ сделать это.

- Найдите советника, причем хорошего : Наличие профессионала в вашем углу может иметь огромное значение, особенно если вы впервые покупаете дом. Скорее всего, они будут знать больше, чем вы, и могут предоставить полезную информацию на протяжении всего процесса.Вы можете найти агентов по недвижимости в Интернете, но мы также рекомендуем вам порекомендовать надежную семью, друзей и знакомых.

- Сделайте покупку и сделайте предложение. Путешествуйте, делайте заметки, фотографируйте и задавайте вопросы! Вы должны начать смотреть на дома, чтобы купить один, так что вперед! Отнеситесь к этому серьезно, обратите внимание и немного расслабьтесь, это самое интересное!

Скорее всего, они будут знать больше, чем вы, и могут предоставить полезную информацию на протяжении всего процесса.Вы можете найти агентов по недвижимости в Интернете, но мы также рекомендуем вам порекомендовать надежную семью, друзей и знакомых.

Скорее всего, они будут знать больше, чем вы, и могут предоставить полезную информацию на протяжении всего процесса.Вы можете найти агентов по недвижимости в Интернете, но мы также рекомендуем вам порекомендовать надежную семью, друзей и знакомых.Почему закрытие ипотеки занимает так много времени?

По сути, ваш заем должен пройти через лотов рук, прежде чем он может быть одобрен.Есть много правил, положений, подписей, андеррайтеров, обручей и требований, которые вам необходимо пройти, чтобы закрыть свою ипотеку. Да, это больно, но оно того стоит. Так что сделайте вдох и наберитесь терпения, это будет сделано.

| Жилая единица, предназначенная для владения и проживания одним человеком или семьей. С 1899 г. Сберегательный банк округа Хэнкок остается независимым банком с местным управлением. Государственная ассоциация строительства и ссуды округа Хэнкок была основана 31 декабря 1899 года; и предоставил свой первый ипотечный кредит в размере … Посмотреть все Сберегательный банк округа Хэнкок остается независимым банком с местным управлением. Государственная ассоциация строительства и ссуды округа Хэнкок была основана 31 декабря 1899 года; и предоставил свой первый ипотечный кредит в размере … Посмотреть всеОСНОВНЫЕ ТОВАРЫ И УСЛУГИКруглосуточный телефон-банк1-866-822-HCSB (4272) |

Большинство жилищных ипотечных ссуд, выдаваемых ассоциациями, полностью амортизируются, при этом основные взносы рассчитываются таким образом, чтобы ежемесячный платеж заемщика в счет основной суммы и начисленных процентов оставался неизменным в течение всего срока действия ссуды.

Большинство жилищных ипотечных ссуд, выдаваемых ассоциациями, полностью амортизируются, при этом основные взносы рассчитываются таким образом, чтобы ежемесячный платеж заемщика в счет основной суммы и начисленных процентов оставался неизменным в течение всего срока действия ссуды.

Также называется трастовым договором или трастовым договором.

Также называется трастовым договором или трастовым договором.

Также называется запиской, обещанием или залогом.

Также называется запиской, обещанием или залогом.

Требования к ипотечному резерву при покупке дома

Сколько вам нужно при покупке дома? Вы не поверите, но на самом деле это больше, чем цена листинга или предложение, которое вы собираетесь сделать.Прежде чем влюбиться в дом, убедитесь, что вы точно понимаете, что нужно — с финансовой точки зрения — чтобы назвать его своим.

Большинство из нас знает, что покупка дома требует первоначального взноса. Ставка процента может варьироваться в зависимости от кредитной программы, но может составлять от 3% до 20%. Затем есть расходы на закрытие сделки, которые включают в себя комиссию третьих лиц, комиссию за оценку, налоги и т. Д. Обычно они составляют около 3-5% от суммы вашего кредита.

Но дело не в этом. Не забывайте о не всегда важных ипотечных резервах, которые проверяются в процессе андеррайтинга.Чтобы убедиться, что вы более чем готовы во время процесса подачи заявки на ипотеку, давайте рассмотрим особенности и требования к ипотечным резервам.

Что такое ипотечные резервы?

Резервы — это сбережения, которые появятся после того, как вы завершите покупку дома. Они считаются фондами на случай чрезвычайной ситуации, то есть, если вы потеряете работу после покупки дома, вы все равно сможете оплатить ипотеку.

Как работает ипотечный резерв?

Допустим, вашему кредитору требуется как минимум два месяца ипотечных резервов после закрытия. Если вы не можете предоставить подтверждение наличия этих средств (известное как PITI, о котором мы поговорим позже в этой статье), возможно, вы не сможете подать заявку. Вот почему в это время важно иметь ликвидные резервы.

Имейте в виду, что, хотя некоторым кредиторам может потребоваться всего несколько месяцев ипотечных резервов, другие просят заемщиков предоставить годовой объем таких средств. Итак, что можно считать приемлемым источником ликвидных запасов? Взглянуть.

Запасы жидкости

Денежные средства и другие активы, которые легко конвертируются в наличные, называются ликвидными резервами.Приемлемые источники включают:

Текущие или сберегательные счета

Вложения в акции или облигации

Депозитные сертификаты (CD)

Трастовые счета

Деньги, размещенные на счете 401k, IRA или другом пенсионном сберегательном счете

Денежная стоимость полиса имущественного страхования жизни

Приправы и источники ваших активов

Банки и ипотечные кредиторы будут запрашивать выписки с банковского счета за два месяца во время кредитного процесса. Поэтому важно, чтобы ваши активы были опытными и закупленными. Вот что они означают.

Поэтому важно, чтобы ваши активы были опытными и закупленными. Вот что они означают.

Опытные активы

Подумайте о зарплате или депонированных деньгах, на которые вы полагаетесь изо дня в день. Вам необходимо поддерживать здоровый баланс, особенно если до подачи заявки на ипотеку осталось 60 дней. Не тратьте больше, чем обычно. Ваш кредитор захочет, чтобы вы могли покрыть авансовый платеж, расходы на закрытие и резервы, необходимые на случай, если вы потеряете работу после закрытия ипотеки.Не делайте случайный крупный депозит. Это может касаться вашего андеррайтера и может привести к тому, что вы предоставите объяснительное письмо. Не можете предоставить? Тогда вы могли бы посмотреть на отказ в ипотеке.

Планируете получить подарочные деньги, чтобы помочь с первоначальным взносом? Обязательно сначала выполните следующие действия.

Источники ресурсов

Если вы получили какие-либо подарочные деньги, убедитесь, что у вас есть соответствующие документы. Кредитор должен быть уверен, что вы не берете на себя никаких дополнительных долгов при получении этих средств, то есть вы не занимаетесь этими деньгами из личной ссуды или из банка мамы и папы.Они также хотят подтвердить, что у вас есть устоявшаяся схема сбережений и вы хорошо умеете управлять деньгами (и, в конечном итоге, выплачивать большие долги).

Кредитор должен быть уверен, что вы не берете на себя никаких дополнительных долгов при получении этих средств, то есть вы не занимаетесь этими деньгами из личной ссуды или из банка мамы и папы.Они также хотят подтвердить, что у вас есть устоявшаяся схема сбережений и вы хорошо умеете управлять деньгами (и, в конечном итоге, выплачивать большие долги).

Learn: Что такое ипотека под залог активов?

Денежные резервы

Термин «денежные резервы» определяет определенное количество месяцев вашего платежа за дом, который состоит из трех компонентов: основной суммы и процентов, налогов и страхования, также известных как PITI. Если ваш кредитор требует двухмесячного PITI в ваших денежных резервах, а PITI вашего кредита составляет 2000 долларов, вам понадобятся 4000 долларов в виде ликвидных активов после закрытия ипотечного кредита.Если у вас нет хотя бы этой суммы, вы не получите одобрения на ипотеку.

Почему это важно? Опять же, если вы потеряете работу в любой момент после получения ипотечной ссуды, кредитор хочет быть уверен, что вы сможете продолжать производить платежи. Они не хотят, чтобы вы оказались в невыполнении обязательств по ипотеке.

Они не хотят, чтобы вы оказались в невыполнении обязательств по ипотеке.

Совет: после закрытия ссуды лучше всего хранить расходы на жилье на сумму от четырех до шести месяцев в своих сбережениях в качестве резервов.

Требования к резервным активам для ипотеки

Требования различаются в зависимости от кредитора и кредитной программы.Хотя кредитный рейтинг, кредит до стоимости (LTV) и тип собственности также важны, когда вы подаете заявку на соответствующий (не большой) кредит, например, предоставленный Fannie Mae и Freddie Mac.

Запасы по видам собственности

Для жилых домов, занимаемых собственниками, обычно требуется два месяца резервов, но кредитор может запросить до шести месяцев.

Для покупки второго дома или загородного дома может потребоваться от двух до четырех месяцев резервов, но, опять же, они могут быть больше.

Инвестиционная недвижимость часто требует наибольших резервов, от шести месяцев или более, в зависимости от вашего кредитного профиля и рекомендаций кредитора.

Резервы по кредитной программе

ссуд FHA для финансирования одно- или двухкомнатной недвижимости обычно не требует ипотечных резервов. Хотя резервы необходимы, если вы финансируете трех- или четырехкомнатную недвижимость с помощью ссуды FHA. Уточните у своего кредитора, отличаются ли его правила.

СсудыUSDA не требуют резервов на имущество любого размера.

СсудыVA аналогичны правилу ссуды FHA. Требование о резервировании отсутствует, если вы не финансируете трех- или четырехкомнатную недвижимость и не используете доход от аренды, чтобы соответствовать требованиям.

Для обычных займов может потребоваться от нуля до шести месяцев резервов в зависимости от вашего отношения долга к доходу (DTI), кредитного рейтинга, LTV и т. Д.

Jumbo-ссуды, опять же, не соответствуют требованиям, имеют свой собственный набор правил, хотя вы должны ожидать предоставления резервов на срок от трех до шести месяцев.

Итог

Планируя покупку дома, обязательно учитывайте ипотечные резервы при составлении бюджета. Самый простой способ узнать, сколько вам может понадобиться, — это воспользоваться ипотечным калькулятором.Вы можете оценить размер ежемесячного платежа по ипотеке на основе ожидаемой цены дома, срока кредита и процентной ставки. Получив ежемесячный платеж, умножьте его на два, чтобы получить минимальные резервы по ипотеке.

Самый простой способ узнать, сколько вам может понадобиться, — это воспользоваться ипотечным калькулятором.Вы можете оценить размер ежемесячного платежа по ипотеке на основе ожидаемой цены дома, срока кредита и процентной ставки. Получив ежемесячный платеж, умножьте его на два, чтобы получить минимальные резервы по ипотеке.

А еще лучше позвоните специалисту по ипотеке. Если вы решите работать со специальным консультантом по ипотеке, вы получите рекомендации без какого-либо давления. Получите ответы на свои вопросы сегодня, позвонив по телефону (800) 910-4055, и сделайте еще один шаг вперед на пути к домовладению.Мы доступны даже по ночам и по выходным.

.Learn: Составление бюджета для нового дома с одним доходом.