На что имеют право коллекторы? Читаем закон

- Могут ли коллекторы звонить должнику?

- Могут ли коллекторы звонить родственникам?

- Могут ли коллекторы подать в суд?

- Могут ли коллекторы продать долг?

- Могут ли коллекторы прийти домой?

- Могут ли коллекторы взыскивать долги?

- Могут ли коллекторы арестовать счета, карту?

- Могут ли коллекторы звонить на работу?

- Могут ли коллекторы описать имущество?

- Что нужно помнить при общении с коллекторами?

История существования и деятельности коллекторских агентств в России относительно небольшая, чуть более 15 лет. Своим существованием они обязаны стремительному росту потребительского кредитования начала двухтысячных. Наличие кредитов и займов также предполагает и задолженности заемщиков перед кредиторами (банками, МФО). Коллекторы являются связующим звеном в формуле «Кредитная организация – Заемщик», где первым возвращаются денежные средства, а вторым – удобные условия возврата.

Не смотря на то, что свою деятельность коллекторские агентства начали еще 15 лет назад, нормативной базы их деятельности в России не существовало. Соответственно, методы и способы возврата денежных средств выходили из правового поля и больше были похожи на методы из «девяностых»: угрозы расправой, порча имущества, психологическое и физическое насилие.

«Глотком свежего воздуха» для заемщиков, не имеющих возможности вернуть взятые денежные обязательства, стало принятие в 2016 году Федерального закона №230. Закон, прозванный в народе «Закон о коллекторах», обозначил способы и методы взыскания просроченных денежных обязательств, а также требования к коллекторским организациям.

Прошло время, когда деятельность коллекторских агентств воспринималась исключительно как «вышибание» долгов. Для создания в России цивилизованного рынка коллекторских услуг в стране начала действовать профессиональная ассоциация коллекторов – НАПКА. В Федеральный закон были включены требования, необходимы для ведения коллекторской деятельности. Закон, также предъявляет требования и к личности самих коллекторов. Запрещено взаимодействовать с заемщиками лицам, имеющим судимость.

В Федеральный закон были включены требования, необходимы для ведения коллекторской деятельности. Закон, также предъявляет требования и к личности самих коллекторов. Запрещено взаимодействовать с заемщиками лицам, имеющим судимость.

Давайте разберемся, на что имеют права коллекторы, а на что нет?

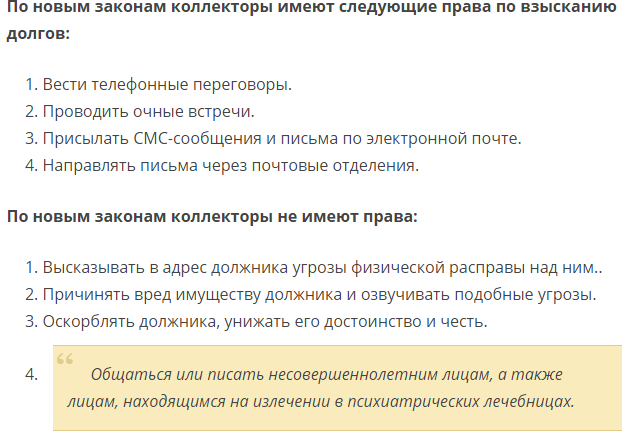

Могут ли коллекторы звонить должнику?

Согласно российскому федеральному законодательству, кредиторы могут связываться с должниками посредством личных встреч, телефонных звонков, а также телефонных, телеграфных, почтовых сообщений. Коллекторы не имеют права связываться путем сообщений и звонков со следующими группами лиц:

-

с гражданами, признанными банкротами;

-

с лицами, признанными недееспособными или ограниченно дееспособными;

-

с лицами, находящимся на лечении в стационарных учреждениях;

-

с инвалидами I группы;

-

с несовершеннолетними (за исключением эмансипированных).

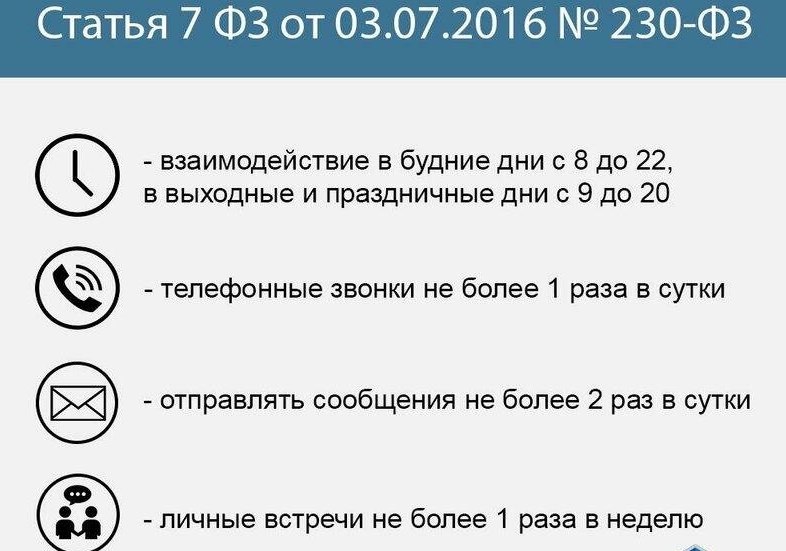

Закон четко определил как часто и в какое время коллектор имеет право звонить должнику. Взыскатели долговых обязательств не имеют право беспокоить своими звонками в ночное время суток. Разрешенный временной промежуток для подобных звонков строго определен: с 8.00 до 22.00 в будние дни и с 9.00 до 20.00 в выходные и праздничные дни

Законодательно установлены количественные критерии звонков должнику. Для телефонных звонков– не более 1 раза в сутки, не более 2 раз в неделю и 8 раз в месяц. Текстовых сообщений с просьбой погасить просроченный кредит может быть использовано не более 2 в день, 4 в неделю и 16 за месяц.

Важный момент: коллекторы могут звонить и писать должнику в течение 4 месяцев с момента возникновения просрочки по кредиту (займу), по истечении который должник вправе отказаться от общения с сотрудниками коллекторских агентств.

Для защиты прав должников, вовремя не исполнивших свои обязательства, законодатель включил в закон перечень недопустимых действий коллекторов:

-

методы физического воздействия и психологического давления;

-

обман и введение должника в заблуждение касательно размера неисполненного обязательства, сроков, предполагаемых последствий и т.

п.

п.

п.

В прессе часто всплывают истории, когда коллекторы донимают звонками не только должника, но и его близких родственников. Актуальный вопрос, имеют ли они право на это?

Получить бесплатную консультацию

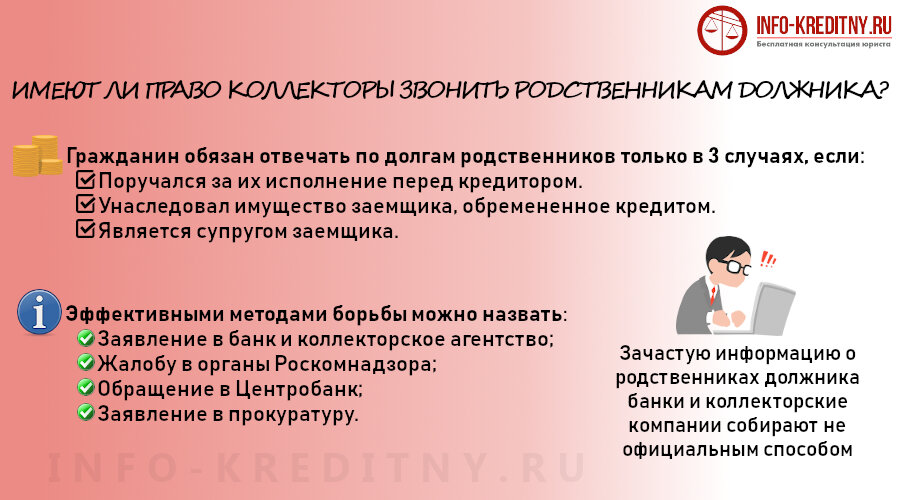

Могут ли коллекторы звонить родственникам?

Нередки случаи, когда в случае просрочки займа, коллекторы связываются не только с самим должником, но и с его родственниками, работодателем, друзьями и даже соседями.

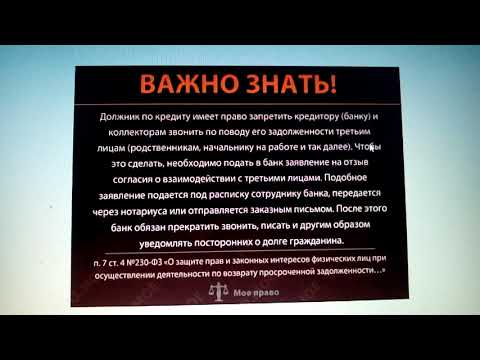

В 2020 году в федеральное законодательство внесены нормы, согласно которым любое взаимодействие коллекторов по поводу взыскания просроченных задолженностей с членами семьи должника, а также иными третьими лицами, производится исключительно при наличии следующих условий:

-

имеется согласие должника на взаимодействие с третьими лицами;

-

отсутствует несогласие третьих лиц на взаимодействие с кредиторами.

-

данная норма направлена на защиту интересов гражданина и его частной жизни.

Могут ли коллекторы подать в суд?

Просроченная задолженность по кредиту может стать основанием для подачи искового заявления в суд с требованием взыскания долга не только банком, но и коллекторской организацией.

Как правило, коллекторы привлекаются в досудебное разрешение финансового спора о возврате займа на основании агентского договора, т.е. кредитор фактически дает право коллекторам вести переговоры с должником от своего имени. В этом случае ведутся исключительно переговоры по возврату просроченного долга посредством личных встреч, звонков и сообщений. Без права обращения с исковым заявлением в суд. Это право остается правом банка (МФО), которым был выдан кредит (займ).

В случае перепродажи долга банком коллекторскому агентству по договору цессии (переуступка прав требования долга), последние вправе обратиться в суд для решения финансового спора. Судебное разбирательство происходит без участия спорящих сторон. Суд выдает исполнительный лист на основании документов, прилагаемых к исковому заявлению. Заемщику дается 10 дней с момента подписания судьей исполнительного листа для обращения в Федеральную службу судебных приставов и погашения долга. В случае, если ответчик не опротестовывает приказ, исполнительный лист вступает в законную силу.

Судебное разбирательство происходит без участия спорящих сторон. Суд выдает исполнительный лист на основании документов, прилагаемых к исковому заявлению. Заемщику дается 10 дней с момента подписания судьей исполнительного листа для обращения в Федеральную службу судебных приставов и погашения долга. В случае, если ответчик не опротестовывает приказ, исполнительный лист вступает в законную силу.

При возражении ответчика дело подается в суд. Однако, исполнительный лист не отменяет юридические последствия, а лишь приостанавливает его действие до проведения нового слушания, где суд решит, оставить распоряжение об отмене исполнительного листа или оставить его без изменения.

Существует срок исковой давности, при истечении которого судебное взыскание считается невозможным. Он составляет 3 года и отсчитывается с даты прекращения действия договора, или же с момента внесения последнего платежа по существующему займу.

Могут ли коллекторы продать долг?

Складывается мнение, что кредитный договор своего рода товар, который можно продавать бесконечно. Однако, это не так. С теоретической точки зрения – да, могут. Но на практике это фактически невозможно. Посудите сами: перекупать долг, который не смогла вернуть предыдущая коллекторская организация, перспектива весьма туманная и бессмысленная. «Мертвые» долги не лучшее вложение средств.

Однако, это не так. С теоретической точки зрения – да, могут. Но на практике это фактически невозможно. Посудите сами: перекупать долг, который не смогла вернуть предыдущая коллекторская организация, перспектива весьма туманная и бессмысленная. «Мертвые» долги не лучшее вложение средств.

Могут ли коллекторы прийти домой?

Да, могут. По крайней мере, ничего противозаконного в этом нет. Одним из способов взаимодействия коллектора и должника являются личные встречи.

Подобные «визиты», как правило, применяются как высшая мера воздействия к лицам, на которых другие способы воздействия (телефонные звонки, сообщения) уже не действуют. Обычно такие встречи проходят в форме беседы работника коллекторского агентства и должника по поводу возврата просроченной задолженности. Стоит отметить, что коллектор – обычное гражданское лицо, не наделенное особыми полномочиями. В данном случае, работник коллекторского агентства имеет не больше прав, чем любой другой гость, пришедший к порогу вашего дома.

Получить бесплатную консультацию

Могут ли коллекторы взыскивать долги?

Взыскивать долги по просроченному денежному обязательству коллекторы могут только по решению суда. Самостоятельно списывать денежные средства со счетов в пользу погашения имеющегося долга коллекторские агентства не имеют права.

В случае, если суд вынесет решение о принудительном взыскании просроченного долга, со счетов должника может быть списана денежная сумма (равная сумме обязательства).

Если у должника не хватает средств для погашения задолженности, то законодательно предусмотрено удержание части заработной платы в пользу кредитора. Размер такого списания не может превышать 50 % от размера самой заработной платы. Однако, существуют категории граждан с «льготным» размером удержания заработной платы (к примеру, при наличии в семье иждивенца, которого он обеспечивает, размер списания не должен превышать 30 % от заработной платы).

Могут ли коллекторы арестовать счета, карту?

Самостоятельно арестовать счета или карту коллекторские организации не имеют права. Подобный метод погашения просроченной задолженности может быть применен к должнику только после получения судебным приставом исполнительного листа, т.е. по решению суда.

Могут ли коллекторы звонить на работу?

В соответствии с федеральным законодательством, сведения о имеющихся задолженностях коллекторские агентства не имеют права разглашать третьим лицам. Следовательно, звонки работодателю должника по поводу просроченного кредита являются неправомерными и нарушают нормы существующего закона.

В случае, если коллекторы звонят на работу лично должнику, или же в его отсутствие, просят подойти к телефону или перезвонить (не разглашая цели звонка), нарушением не является.

Могут ли коллекторы описать имущество?

У коллекторских агентств такое право отсутствует. Этим правом обладает только судебный пристав-исполнитель после возбуждения в отношении должника исполнительного производства и соответствующего решения суда.

Что нужно помнить при общении с коллекторами?

В современных реалиях не прекращающейся пандемии, а также тяжелой экономической ситуации в России и мире, никто не застрахован от невозможности исполнения взятых на себя денежных обязательств. Болезнь, потеря работы и возможности зарабатывать – вполне обыденные вещи.

Однако, перечисленные обстоятельства не являются причиной неуплаты, взятых займов. Избегать общения с работниками коллекторских агентств – не лучший выход.

При общении с коллекторами нужно помнить:

-

Коллекторские организации на стадии досудебного производства могут лишь извещать должника по имеющемуся долговому обязательству путем звонков, сообщений, встреч.

-

Время звонков и их количество строго определено законом.

-

Коллекторы не имеют права звонить: банкротам, лицам находящимся на лечении, недееспособным и ограниченно дееспособным, инвалидам Iгруппы, несовершеннолетним.

-

Привлекать к возврату долга, а также информировать о существовании такового третьих лиц, коллекторы не имеют право.

-

Взыскивать денежные средства, арестовывать счета, блокировать банковские карты, описывать имущество также не имеют право.

-

Все перечисленные средства взыскания просроченного долга применяются исключительно по решению суда сотрудниками Федеральной службы исполнения наказания.

Помочь избавиться от долгов и избежать неприятного общения с коллекторами помогут специалисты компании «Банкрот-сервис». Не нужно избегать проблемы, если ее можно решить.

Получить бесплатную консультацию

Ольга Глазова

Старший юрист по банкротству

На что имеют право коллекторы, а что делать не могут?

Не секрет, что в случае неисполнения заемщиком кредитных обязательств многие банки передают долг коллекторским агентствам. В некоторых случаях коллекторы представляют интересы кредитно-финансовой организации, а иногда отстаивают собственные интересы (в случае, когда банк продал коллекторам право требования долга).

В некоторых случаях коллекторы представляют интересы кредитно-финансовой организации, а иногда отстаивают собственные интересы (в случае, когда банк продал коллекторам право требования долга).

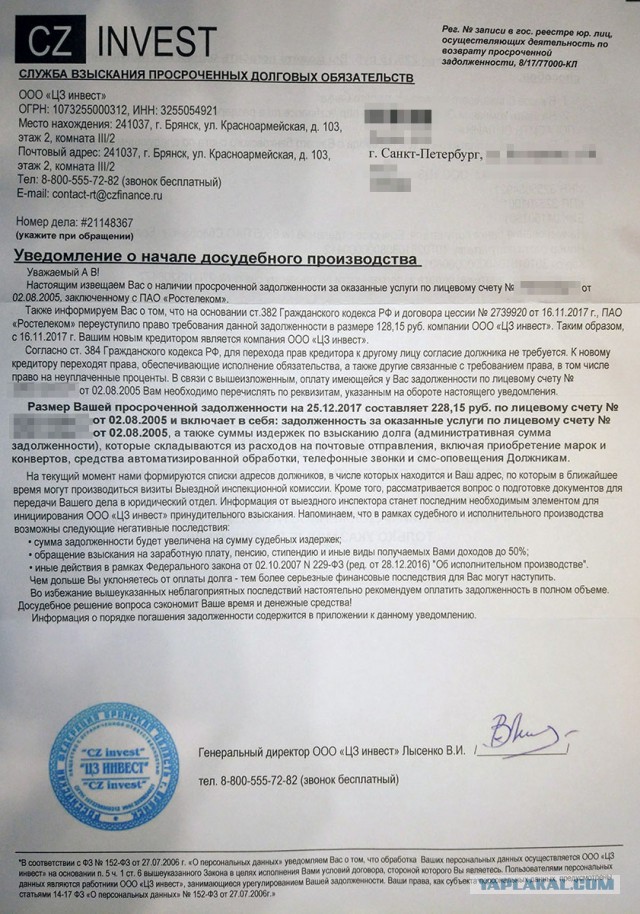

Согласно статье 12 Федерального закона от 21 декабря 2013 г. № 353-ФЗ «О потребительском кредите (займе)», кредитор вправе осуществлять уступку требований по договору потребительского кредита третьим лицам, если иное не предусмотрено федеральным законом или договором. Поэтому, согласовывая индивидуальные условия кредитного договора, важно помнить о праве потребителя выразить запрет на уступку долга третьим лицам (коллекторам) прав по договору потребительского кредита.

Как вести себя с коллекторами, если вы не воспользовались своим правом на запрет уступки третьим лицам, и банк передал им долг?

Помните, кредитор обязан уведомить должника о переходе прав кредитора к другому лицу исключительно в письменной форме (пункт 3 статьи 382 ГК РФ[1]), указав, к кому переходят права и в каком объеме, а также иные сведения. В противном случае, например, если должник исполнит обязательство первоначальному кредитору, он будет считаться свободным от своих обязательств (статья 382 ГК РФ). До тех пор, пока вы не получите письменного подтверждения того факта, что право требования долга перешло от банка коллектору, ничего коллектору не выплачивайте. Согласно статье 385 ГК РФ, должник вправе не исполнять обязательство новому кредитору до представления ему доказательств перехода требования к этому лицу. Кредитор, уступивший требование другому лицу, обязан передать ему документы, удостоверяющие право требования, и сообщить сведения, имеющие значение для осуществления требования.

В противном случае, например, если должник исполнит обязательство первоначальному кредитору, он будет считаться свободным от своих обязательств (статья 382 ГК РФ). До тех пор, пока вы не получите письменного подтверждения того факта, что право требования долга перешло от банка коллектору, ничего коллектору не выплачивайте. Согласно статье 385 ГК РФ, должник вправе не исполнять обязательство новому кредитору до представления ему доказательств перехода требования к этому лицу. Кредитор, уступивший требование другому лицу, обязан передать ему документы, удостоверяющие право требования, и сообщить сведения, имеющие значение для осуществления требования.

Нередки случаи, когда представители коллектора лгут, утверждая, что у них есть право войти в вашу квартиру и забрать ваши вещи в счет долга, умалчивают о том, что срок исковых требований по долгам составляет 3 года, угрожают неприятностями.

В ответ на такое поведение вам следует требовать от коллекторов действий в рамках правового поля и напомнить о наличии в Уголовном кодексе Российской Федерации статьи 163 «Вымогательство» и статьи 330 «Самоуправство», предусматривающих соответственно до 15 и до 5 лет лишения свободы.

Попросите сотрудника коллекторского агентства представиться, назвав Ф.И.О. полностью, должность, рабочие телефоны коллекторского агентства, юридический адрес организации. Если коллектор отказывается предоставить эти данные, разговор должен быть сразу прекращен.

Следует проверить данные, которые сообщил коллектор, позвонить в организацию и спросить, работает ли в ней названный человек, потребовать от коллекторов подтверждения их действий банком (то есть предъявления договора с банком, чтобы узнать, произошла ли передача долга, или коллекторы вводят вас в заблуждение).

При общении с коллекторами обратите их внимание на то, что правом взыскивать задолженность с должника обладают только уполномоченные государственные органы (Федеральная служба судебных приставов) и в установленном порядке. Процесс взыскания строго регламентирован и не предполагает физических мер воздействия. Коллекторские агентства не обладают правом взыскания. Они вправе лишь вести переговоры.

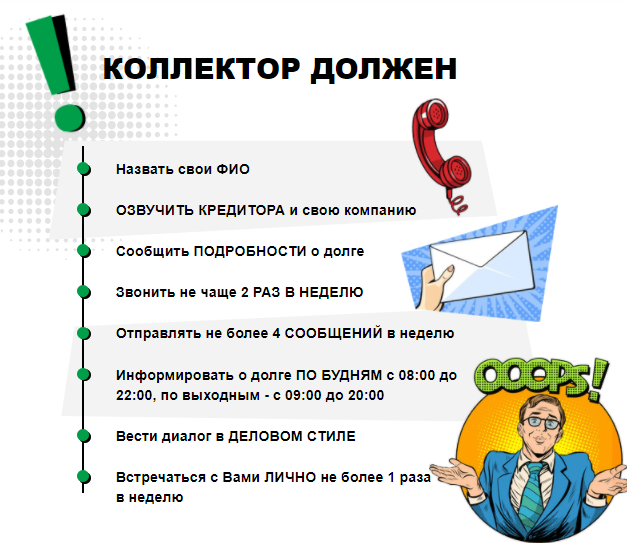

Взаимодействовать с задолжавшими заемщиками или их поручителями коллекторы могут посредством личных встреч, телефонных переговоров, почтовых отправлений, SMS, телеграфных и иных сообщений. При встрече или в телефонном разговоре коллектор обязан представиться, назвать организацию, от имени которой он действует, и ее адрес. При этом коллекторам категорически запрещено беспокоить граждан:

При встрече или в телефонном разговоре коллектор обязан представиться, назвать организацию, от имени которой он действует, и ее адрес. При этом коллекторам категорически запрещено беспокоить граждан:

— в рабочие дни – с 22.00 до 8.00 по местному времени;

— в выходные и нерабочие праздничные дни – с 20.00 до 9.00.

При непосредственном взаимодействии с заемщиком лицо, осуществляющее деятельность по возврату задолженности, обязано сообщать фамилию, имя, отчество или наименование кредитора и (или) лица, осуществляющего деятельность по возврату задолженности, адрес для направления корреспонденции кредитору и (или) лицу, осуществляющему деятельность по возврату задолженности.

Следует пресекать все разговоры с коллекторами до подтверждения их полномочий. Ни при каких условиях не предоставляйте коллектору информацию, которая может быть использована против вас.

По возможности все разговоры с коллекторами вести в присутствии свидетелей, и (или) фиксируйте с помощью аудиозаписи или видеосъемки.

Внимательно изучите бумаги, предъявленные коллектором, в т.ч. с целью удостовериться, что сумма долга в этих бумагах соответствует Вашей задолженности перед банком. Потребуйте от коллекторов (желательно в письменной форме) представить официальный документ с расчетом долга, с данными нового кредитора/ коллекторского агентства (наименование, адрес, банковские реквизиты, ОГРН (основной государственный регистрационный номер), ИНН, а также иные данные, позволяющие достоверно установить, перед кем Вы теперь несете обязательства), сведения о счете, на который требуется перевести денежные средства в счет погашения долга, копию договора уступки права требования.

В случае, если предъявитель счета доказал свое право на получение денег, а сама сумма долга не вызывает сомнения, то оплатить долг коллекторам можно в любом банке, совершив перевод по указанным в распечатке долга реквизитам получателя платежа

Для оценки ситуации обратитесь к специализированным адвокатам-антиколлекторам – предварительная беседа, не требующая оплаты, может помочь вам сориентироваться в своих правах. Впоследствии вы решите, нужна ли вам услуга антиколлекторов, и сможете ею воспользоваться.

Если коллекторы угрожают, врываются в дом и т.п. – следует обратиться в полицию.

Если коллекторы действуют от имени банка и ведут себя агрессивно, Вы можете сообщить об этом (со ссылкой на банк) в надзорное ведомство – Банк России.

Не пускайте к себе в квартиру никого, кроме судебных приставов. При этом помните, что судебные приставы могут действовать только в рамках исполнительного производства по решению суда. Если решения суда в отношении вас не было – приставы не будут к Вам приходить.

Не попадайтесь на удочку недобросовестных коллекторов – иногда их названия содержат слова «Пристав», «МВД», «УВД», «ОВД» – эти названия агентств не имеют отношения к правоохранительным органам.

Обратите внимание!

Не подписывайте каких-либо документов, предъявленных коллекторами, не показав их юристу.

Справочно.

С 1 января 2017 г. надзор за соблюдением требований Федерального закона о коллекторах[2] осуществляет Федеральная служба судебных приставов (ФССП)[3]. Адрес: 107996, г. Москва, ул. Кузнецкий мост, д. 16/5, строение 1. Центр телефонного обслуживания ФССП России: 8 800 250 39 32 (звонок бесплатный).

На сайте ФССП (http://fssprus.ru) также расположена информация о территориальных подразделениях Службы в субъектах Российской Федерации и Интернет-приемная для направления электронных обращений.

[1] Гражданский кодекс Российской Федерации.

[2] Федеральный закон от 3 июля 2016 г. № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях».

[3] Постановление Правительства Российской Федерации от 19 декабря 2016 г. № 1402 «О федеральном органе исполнительной власти, уполномоченном осуществлять ведение государственного реестра юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности, и федеральный государственный контроль (надзор) за деятельностью юридических лиц, включенных в указанный реестр».

Существуют ли законы, ограничивающие слова и действия коллекторов?

Закон о добросовестной практике взыскания долгов (FDCPA)

Закон о добросовестной практике взыскания долгов (FDCPA) является основным федеральным законом, регулирующим практику взыскания долгов. FDCPA запрещает компаниям по взысканию долгов использовать оскорбительные, несправедливые или вводящие в заблуждение методы для взыскания с вас долгов.

FDCPA охватывает коллекцию:

- Ипотечные кредиты

- Кредитные карты

- Медицинские долги

- Прочие долги в основном для личных, семейных или домашних нужд.

FDCPA не покрывает корпоративных долгов. Он также, как правило, не распространяется на взыскание первоначальным кредитором, которому вы впервые задолжали.

В соответствии с FDCPA к сборщикам долгов относятся коллекторские агентства, скупщики долгов и юристы, которые регулярно взыскивают долги в рамках своей деятельности. Есть также компании, которые покупают просроченные долги у кредиторов или других предприятий, а затем пытаются их взыскать. Этих сборщиков долгов также обычно называют агентствами по взысканию долгов, компаниями по взысканию долгов или покупателями долгов.

Ограничения на общение коллекторов при взыскании задолженности

- Время и место. Как правило, коллекторы не могут связываться с вами в необычное время или в необычном месте или в то время или в месте, которые, как они знают, неудобны для вас, и им запрещено связываться с вами до 8:00 или после 21:00. Кроме того, если сборщик долгов знает, что вам не разрешено получать сообщения коллектора на работе, то коллектор не имеет права связываться с вами там.

- Преследование. Сборщики долгов не могут беспокоить вас или кого-либо еще по телефону или через любую другую форму контакта.

- Представительство через адвоката. Если сборщику долгов известно, что адвокат представляет вас по поводу долга, он, как правило, должен прекратить контактировать с вами и вместо этого должен связаться с адвокатом. Это верно только в том случае, если коллектор знает или может легко узнать имя и контактную информацию вашего адвоката. Если вас представляет адвокат, и вам звонит коллектор, сообщите им, какой адвокат представляет вас, и что коллектор должен связаться с адвокатом, а не с вами.

Совет: CFPB подготовил образцы писем, которые вы можете использовать, чтобы ответить коллектору, который пытается взыскать долг. Наши письма содержат советы о том, как их использовать. Образцы писем могут помочь вам получить информацию, установить ограничения или прекратить дальнейшее общение, а также защитить некоторые из ваших прав. Всегда храните копию вашего письма в своих записях.

Если вы сообщите коллектору в письменной форме о прекращении связи с вами, коллектор не сможет связаться с вами снова, за исключением следующих случаев:

- Сообщить о прекращении контактов

- Уведомить вас о том, что коллектор или кредитор может предпринять определенные действия, разрешенные законом, например подать иск против вас

Предупреждение: Сообщить коллектору прекращение связи с вами не мешает сборщику долгов использовать другие законные способы взыскания с вас долга, если вы его должны, включая судебный процесс против вас или сообщение негативной информации в компанию, предоставляющую кредитные отчеты.

Любой коллектор, который связывается с вами и утверждает, что вы должны выплатить долг, по закону обязан сообщить вам определенную информацию о долге. Эта информация включает:

- Имя кредитора

- Причитающуюся сумму

- Что вы можете оспорить долг

- Что вы можете запросить имя и адрес первоначального кредитора, если он отличается от текущего кредитора

Если коллектор не предоставляет эту информацию при первом обращении к вам, он должен отправить вам письменное уведомление, включающее эту информацию в течение пяти дней после первого контакта .

Вы можете оспорить весь долг или его часть. Вы также можете запросить дополнительную информацию, если не уверены, что должны кредитору деньги или сколько вы должны.

Если вы оспорите весь долг или его часть в письменной форме в течение 30 дней с момента получения необходимой информации от коллектора, коллектор не сможет позвонить или связаться с вами, чтобы взыскать долг или спорную часть, пока коллектор не предоставит подтверждение долга в письменном виде вам.

Вы также можете запросить у кредитора имя и адрес первоначального кредитора. Если вы сделаете такой запрос в письменной форме в течение 30 дней, коллектор должен прекратить все действия по взысканию задолженности до тех пор, пока коллектор не предоставит вам эту информацию. Если вы не знаете имя кредитора, спросите, мог ли он выкупить долг у другой компании, и если да, то как называется эта компания.

Когда вы получите запрошенную информацию или ответ на свой спор от коллектора, проверьте, согласуются ли ваши собственные записи с информацией, предоставленной коллектором.

Закон о достоверной кредитной отчетности

Существуют и другие важные федеральные законы. Федеральный закон о достоверной кредитной отчетности описывает, как финансовые вопросы, включая взыскание долгов, могут быть отражены в вашем кредитном отчете. Существуют также федеральные законы о финансовой защите потребителей, которые запрещают недобросовестные, вводящие в заблуждение или оскорбительные действия или действия, применимые к сборщикам долгов, а также к кредиторам.

Совет: запишите это в письменной форме. Хорошей практикой является подтверждение ваших запросов коллекторской службе путем отправки письменного письма. Сохраните копию своего письма с указанием даты его написания, чтобы у вас была запись о вашем запросе.

Законы штата

В большинстве штатов действуют законы о практике взыскания долгов, многие из которых аналогичны FDCPA. Некоторые из этих законов штата распространяются на первоначального кредитора, а другие нет. В штатах также действуют законы о недобросовестных и вводящих в заблуждение действиях и действиях, которые могут применяться к взысканию долгов. Свяжитесь с офисом генерального прокурора вашего штата, чтобы узнать больше о законах вашего штата.

Если у вас возникли проблемы со сборщиком долгов, вы можете подать жалобу в CFPB через Интернет или по телефону (855) 411-CFPB (2372). Вы также можете сообщить о любых проблемах генеральному прокурору вашего штата. Вы также можете подать в суд на коллектора в суде штата или в федеральном суде.

Поймите, как правила CFPB о взыскании долгов влияют на вас

Если у вас есть долги, подлежащие взысканию, это часто непростое время. У вас могут быть трудные финансовые времена, и это может быть пугающим. И если коллектор свяжется с вами по поводу ваших долгов, у вас могут возникнуть опасения по поводу того, является ли коллектор законным, принадлежит ли долг вам или точна ли сумма, которую коллектор пытается взыскать.

Закон о добросовестной практике взыскания долгов запрещает сборщикам долгов преследовать вас или угрожать вам при попытке взыскания долга. Кроме того, 30 ноября 2021 года вступили в силу новые правила ЦФПБ о взыскании долгов. Это правило разъясняет, как коллекторы могут общаться с вами, в том числе какую информацию они должны предоставить в начале взыскания долга, ваши права на взыскание долга и как вы можете воспользоваться этими правами.

Вот пять основных моментов, которые необходимо знать о новом правиле взыскания долгов.

Что такое уведомление о подтверждении взыскания задолженности?

Когда коллектор связывается с вами впервые или вскоре после этого, от него обычно требуется предоставить определенную информацию о долге. Когда информация предоставляется в письменной или электронной форме, она называется уведомлением о проверке и обычно включает следующую информацию:

- Имя и почтовый адрес коллектора по взысканию долгов

- Имя кредитора, которому причитается задолженность

- Номер счета (если есть), связанный с задолженностью

- Детализация текущей суммы долга, которая отражает проценты, сборы, платежи и кредиты с определенной даты, которая вы можете узнать или проверить с помощью записей

- Текущая сумма долга на момент предоставления уведомления о проверке

- Информация о ваших правах на взыскание долга, включая способы оспаривания долга

Это уведомление предназначено для того, чтобы помочь вам определить, есть ли у вас задолженность, и является ли информация коллектора о задолженности точной. Уведомление должно содержать отрывную форму , которую вы можете отправить обратно коллектору для оспаривания долга или принятия других мер.

Узнайте больше об уведомлении о подтверждении взыскания задолженности

Как часто коллектор может звонить мне?

Закон о добросовестной практике взыскания долгов (FDCPA) запрещает сборщикам долгов неоднократно или постоянно звонить вам с намерением беспокоить, притеснять или оскорблять вас.

В соответствии с Правилом о взыскании задолженности считается, что коллекторы нарушают закон, если они звонят вам по телефону по поводу конкретного долга:

- Более семи раз в течение семи дней или

- В течение семи дней после обращения в телефонном разговоре с вами о конкретном долге

Эти предположения о частоте звонков применяются только к звонкам, сделанным вам коллектором. Они не применяются к текстовым сообщениям, электронной почте и другим типам мультимедиа. Эти носители имеют другие ограничения.

Узнайте больше о правилах того, как часто коллектор может звонить вам по номеру

Когда коллектор может сообщить о моем долге в кредитную компанию?

Есть определенные шаги, которые должны предпринять коллекторы, прежде чем они смогут сообщить о долге компании, предоставляющей кредитные отчеты. Они должны сделать одно из следующего:

- Поговорить с вами по телефону или лично о долге

- Направить письмо или электронное сообщение о долге и подождать разумный период времени, обычно 14 дней, в случае он возвращается как недоставленный

Если коллектор отправляет вам уведомление о проверке, это означает, что они выполнили свое требование связаться с вами и, в целом, могут начать сообщать о долге компаниям, предоставляющим кредитную отчетность, при условии, что они соблюдают другие законы о кредитной отчетности.

Узнайте больше о правиле сообщения о взыскиваемом долге

Может ли коллектор по вопросам взыскания долга связаться со мной в социальных сетях по поводу долга?

Сборщики долгов должны соблюдать определенные правила, если они связываются с вами через социальные сети, в том числе:

- Сохранение конфиденциальности сообщений . Их сообщения для вас должны быть конфиденциальными и недоступными для просмотра широкой публике или вашим друзьям, контактам или подписчикам.

- Идентификация себя как сборщика долгов – Если сборщик долгов пытается отправить вам личное сообщение с просьбой добавить вас в друзья или контакты, сборщик долгов должен идентифицировать себя как сборщика долгов.

- Предоставление вам возможности отказаться от их сообщений — Они также должны предоставить вам в каждом сообщении простой способ отказаться от получения дальнейших сообщений от них на этой платформе социальных сетей.

Узнайте больше об ограничениях на охват социальных сетей

Что такое «сообщение с ограниченным содержанием»?

«Сообщение с ограниченным содержанием» — это тип голосовой почты, которую коллектор может оставить для вас и который должен содержать конкретную информацию. Сообщения с ограниченным содержанием должны включать:

- Название компании, которое не указывает на то, что звонящий является коллектором

- Номера телефонов, которые вы можете использовать для перезвона

- Запрос, на который вы можете ответить, и имя (имена) тех, с кем вы можете связаться, чтобы ответить

Они также могут включать некоторую дополнительную информацию, включая время для вас, чтобы ответить. Голосовые сообщения, не соответствующие этим правилам, не считаются сообщениями с ограниченным содержанием.