что это значит, как перейти, какие взносы и налоги платить

17.11.2022

Группа ВТБ

Самозанятый – это физическое лицо, которое платит налог на профессиональный доход (НПД), согласно закону 422-ФЗ.

Самозанятость могут оформить не только физические лица, но и индивидуальные предприниматели, но не каждый индивидуальный предприниматель может перейти на НПД.

Можно ли совмещать предпринимательскую деятельность, проводимую ИП, и быть одновременно самозанятым ФЛ?

Часто предприниматель, на которого зарегистрировано ИП, занимается деятельностью, попадающей под режим НПД. Налог на профессиональный доход платят физические лица, получившие статус самозанятого. Для этого нужно изменить налоговый режим в ФНС – процедура простая и пройти ее можно онлайн, например, с помощью сервиса ВТБ.

Распространенная ситуация: ИП хочет получать ренту с недвижимости, печь торты, консультировать или брать заказы на фриланс. Если предприниматель планирует зарабатывать самостоятельно, без привлечения работников и перепродажи товаров чужого производства, то чтобы платить уменьшенную налоговую ставку, можно оформить самозанятость. Этот налоговый режим делает доступным расчет налогов на льготных условиях: 4% с дохода от физических лиц, и 6% – с юридических. Оформив статус самозанятого, ИП упрощает для себя налоговый и бухгалтерский учет, может не пользоваться кассой. При этом ИП сохраняет за собой расчетный счет, возможность регистрировать товарные знаки и подключать эквайринг, а также ряд других преференций.

Этот налоговый режим делает доступным расчет налогов на льготных условиях: 4% с дохода от физических лиц, и 6% – с юридических. Оформив статус самозанятого, ИП упрощает для себя налоговый и бухгалтерский учет, может не пользоваться кассой. При этом ИП сохраняет за собой расчетный счет, возможность регистрировать товарные знаки и подключать эквайринг, а также ряд других преференций.

Таким образом, совмещать ИП и деятельность самозанятого лица на НПД можно, но есть нюансы. Нужно учитывать направление бизнеса, суммарный годовой доход и помнить, что нанимать сотрудников самозанятые не имеют права. При этом от ранее применяемого налогового режима нужно отказаться, согласно ч.3 ст. 15 — 422-ФЗ.

На каких системах налогообложения можно совмещать работу ИП и применять НПД ФЛ?

Физлицо может быть одновременно ИП и самозанятым, но по закону нельзя совмещать НПД с другими специальными режимами налогообложения. То есть не получится пользоваться преимуществами налога на профессиональный доход и УСН, ЕНВД или ЕСХН.

Если ИП ведет несколько видов деятельности, но один из них не попадает под НПД, то применение режима самозанятости невозможно. В случае перехода на НПД, при несоответствии требованиям спецрежима, налоговая служба отзовет самозанятость. Также запрещено совмещать НПД и с другими режимами: при получении дохода не только от деятельности ИП, но и от дохода, получаемого как физическое лицо, например, при сдаче квартиры физическим лицом.

В течение какого времени можно отозвать заявление по изменению налогового режима ФЛ, чтобы не изменился и не был нарушен налоговый режим ИП?

В случае принятия решения по регистрации ФЛ как самозанятого, чтобы не столкнуться с проблемами, нужно отказаться от спецрежимов налогообложения в течение месяца после перехода ИП на НПД. Это требование есть в 422-ФЗ. Для этого в ИФНС, где ИП стоит на учете, направляют уведомление с отказом от УСН, ЕНВД или ЕСХН. Сделать это можно несколькими способами:

принести уведомление лично

отправить заказным письмом по почте

направить онлайн – через Госуслуги или личный кабинет ИП.

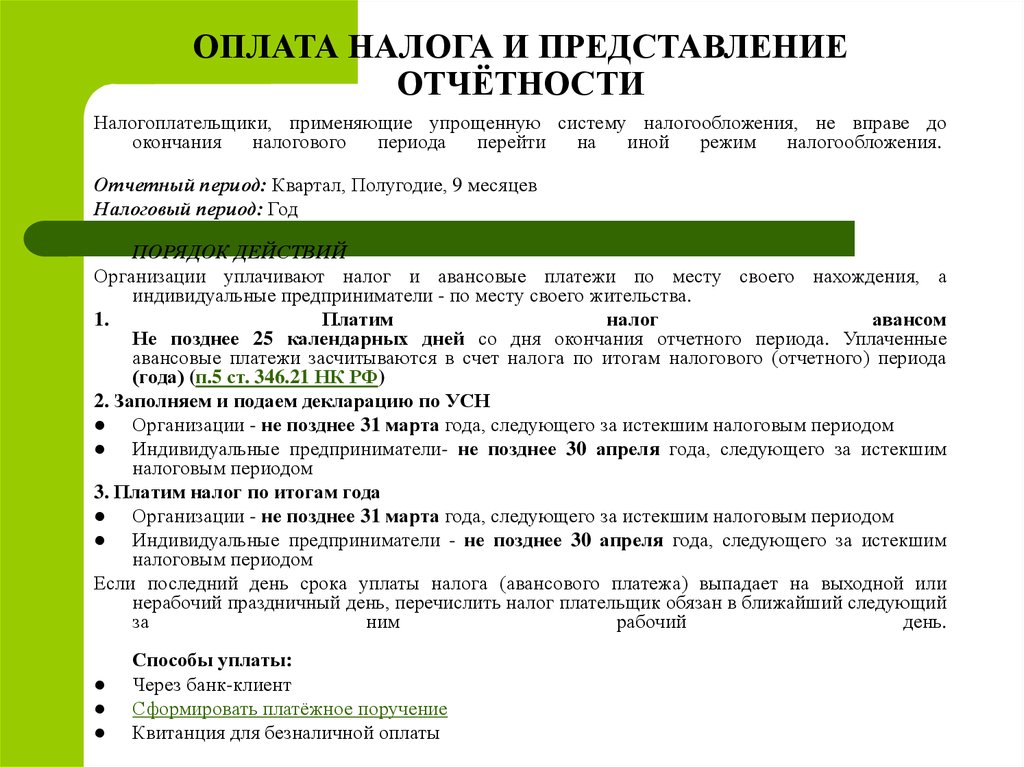

Для перехода на новый режим налогообложения ИП должен сдать всю отчетность, заплатить налоги и взносы – обязательно до 25 числа следующего месяца.

Для ИП на патенте оформление самозанятости возможно, когда срок действия патента закончится, опять же, сделать это можно только через обязательное уведомление ФНС.

Какие комиссии и штрафы будут у ИП в период действия статуса НПД в случае нарушения налоговых режимов?

Самозанятые платят налог на профессиональный доход каждый месяц, за просрочку начисляется пени. Неуплата или неполная уплата налога грозит штрафом в 20% от долга. Кроме того, ФНС штрафует за сокрытие доходов, неправильное формирование чеков, работу без лицензии, если она нужна ИП.

При нарушении применения режима НПД статус самозанятого будет аннулирован по решению налогового органа автоматически, после чего ИП требуется уплатить налог по ОСН. В таком случае ИП не вправе перейти на применение УСН или ЕСХН до конца года, в котором было аннулировано применение НПД (согласно ст. 5 закона 422-ФЗ).

5 закона 422-ФЗ).

Может ли ИП на УСН\ЕСХН\ПСН проводить предпринимательскую деятельность до момента отмены статуса самозанятого ФЛ?

Только если деятельность попадает под условия работы на НПД, ограничения указаны во 2 части статьи 6 закона 422-ФЗ.

Как и в какой период проинформировать налоговую об ошибочной подаче заявления по применению НПД к ФЛ или ИП?

В случае ошибочной подачи заявления по применению НПД как физлицом, так и индивидуальным предпринимателем, необходимо в кратчайшие сроки уведомить об этом ФНС напрямую. Это позволит урегулировать вопрос смены налогового режима и поможет не нарушить применяемый к ИП режим.

Если вы регистрировались в качестве плательщика НПД через ВТБ и решили отказаться от самозанятости, то сняться с учета в ФНС можно с помощью приложения. Этот функционал доступен физическим лицам в мобильном приложении «ВТБ Онлайн», а индивидуальным предпринимателям – в «ВТБ Бизнес Lite».

Поделиться:

Сравнение ИП и самозанятости

Тема

Самозанятый

ИП на НПД

ИП на УСН

Регистрация

Лимит годового дохода

Возможность совмещать с другими режимами

Необходимость заключать договор

Тема

Самозанятый

ИП на НПД

ИП на УСН

Налоговая ставка

Лимит годового дохода

Возможность совмещать с другими режимами

Необходимость заключать договор

Тема

Самозанятый

ИП на НПД

ИП на УСН

Выплаты в фонды ОПС и ОМС

Предоставление деклараций, отчетности в ФНС

Договор с ФСС для получения больничного и пособий

Тема

Самозанятый

ИП на НПД

ИП на УСН

Штатные сотрудники

Работа по найму

Онлайн-касса

Возможность подключить эквайринг

Получение лицензии

*НПД — Налог на профессиональную деятельность.

Стать ИП на НПД с ВТБ просто

1

Откройте расчетный счет

1

Откройте расчетный счет

3

Зарегистрируйтесь самозанятым

3

Зарегистрируйтесь самозанятым

Оставьте заявку на счет прямо сейчас

Мы позвоним вам в ближайшее время и проконсультируем

Оставьте заявку

1

Авторизуйтесь в мобильном банке

2

Зарегистрируйтесь в разделе «Для самозанятых»

3

Пользуйтесь преимуществами самозанятости

Полезная информация

- Что такое самозанятость

- Как стать самозанятым

- Пенсии для самозанятых: как рассчитывается

- Как бизнесу работать с самозанятыми

- Как стать самозанятым иностранному гражданину

- Самозанятый или ИП: что выбрать и чем отличаются

- Совмещение ИП и самозанятости

Стать самозанятымСтать самозанятым ИП

Какие налоги платит индивидуальный предприниматель (ИП)?

Прежде чем начать собственное дело, всегда требуется разработать бизнес-план будущего предприятия. И в этих расчетах особое внимание необходимо уделить такому вопросу: “Какие налоги платит ИП?”. Дело в том, что в структуре расходов любого бизнеса расходы на оплату налогов, отчислений во внебюджетные фонды занимают значительную долю. Поэтому крайне важно правильно их рассчитать еще на стадии запуска бизнеса.

И в этих расчетах особое внимание необходимо уделить такому вопросу: “Какие налоги платит ИП?”. Дело в том, что в структуре расходов любого бизнеса расходы на оплату налогов, отчислений во внебюджетные фонды занимают значительную долю. Поэтому крайне важно правильно их рассчитать еще на стадии запуска бизнеса.

От чего зависят налоги предпринимателя?

Налоги предпринимателя зависят от выбранного им режима налогообложения. В зависимости от режима он может платить один налог раз в год или совершать налоговые отчисления по нескольким налогам ежемесячно. Поэтому, что бы дать точный ответ на поставленный вопрос необходимо четко определить режим налогообложения. Отметим, что на сегодняшний день индивидуальный предприниматель в большинстве случаев самостоятельно выбирает удобный вид налогообложения. Поэтому, какие налоги платит индивидуальный предприниматель, чаще всего решает он сам.

Так большинством ИП применяются специальные налоговые режимы, которые предусматривают упрощенный порядок ведение бухгалтерской документации, меньший объем налоговой отчетности, а так же минимальное количество налоговых платежей.

Возможность применения того или иного специального режима налогообложения зависит от вида деятельности индивидуального предпринимателя, а также объемов выручки, количества наемных сотрудников. Кроме того, законодательство не запрещает ИП применять и общий режим налогообложения, а в некоторых случаях он обязан использовать только его.

Таким образом, чтобы определить, сколько налогов платит ИП, стоит рассмотреть каждый из налоговых режимов более детально.

Системы налогообложения индивидуального предпринимателя

Общий режим налогообложения

Данный режим налогообложения используется индивидуальным предпринимателями нечасто, но все же в практике встречается. Его использование предусматривает следующие налоги уплачиваемые ИП:

- Налог на доходы физических лиц (НДФЛ), уплачиваемый со всех доходов предпринимателя.

- Налог на добавленную стоимость (НДС).

- Налог на недвижимое имущество, используемое в предпринимательских целях.

Таким образом, общий режим налогообложения предусматривает уплату как минимум двух налогов. В этом случае ИП платит НДС, а также НДФЛ за себя. Отметим, что только при общем режиме индивидуальный предприниматель производит выплаты подоходного налога за себя.

В этом случае ИП платит НДС, а также НДФЛ за себя. Отметим, что только при общем режиме индивидуальный предприниматель производит выплаты подоходного налога за себя.

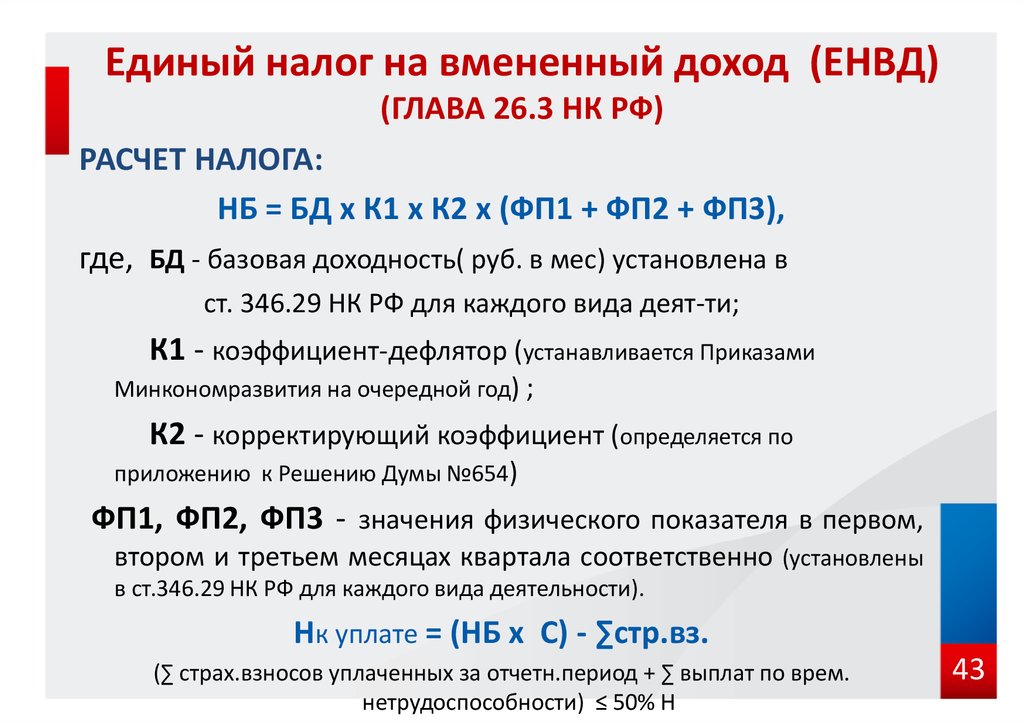

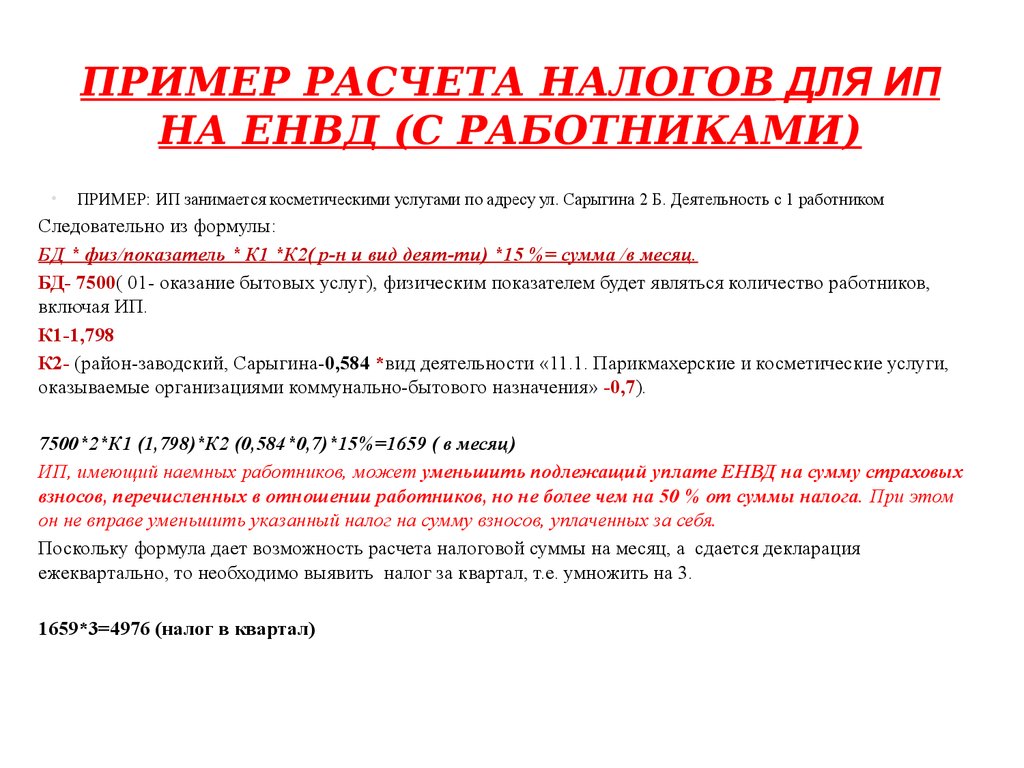

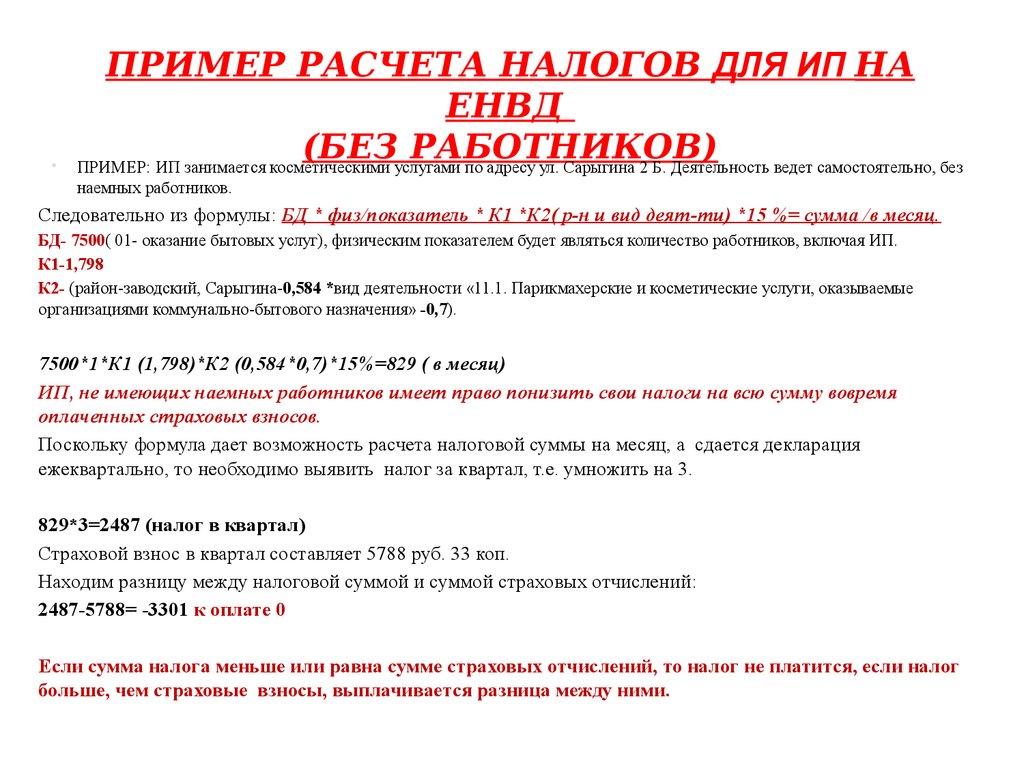

Налог на вмененный доход

С начала этого года ЕНВД носит добровольный характер и предприниматель вправе самостоятельно выбрать данный режим или использовать иной. Этот налоговый режим предусматривает оплату единого налога с индивидуальных предпринимателей, размер которого определяется по специальной формуле. В расчет данного налога входит величина базовой доходности, которая устанавливается специальным распоряжением органов власти субъекта федерации, а также ряд коэффициентов, которые отражают специфику работы предпринимателя, например, режим работы, сезонность и т.д. и ставка налога.

Как показывает практика, налог, в момент его введения встреченный малым бизнесом в штыки, сейчас пользуется популярностью. Дело в том, что для успешного бизнеса, данный налог часто не является серьезной финансовой нагрузкой и позволяет заранее планировать необходимую сумму налоговых отчислений. Однако, на начальном этапе ведения бизнеса, когда финансовые потоки еще недостаточно стабильны, его уплата может вызвать определенные сложности.

Однако, на начальном этапе ведения бизнеса, когда финансовые потоки еще недостаточно стабильны, его уплата может вызвать определенные сложности.

Поэтому, наиболее выгоден такой вид налогообложения для стабильно работающих предпринимателей. Отметим, что в отличие от УСН здесь нет опасности утратить право на использование данного режима, только если местные власти выведут вид деятельности из перечня видов, подпадающих под ЕНВД.

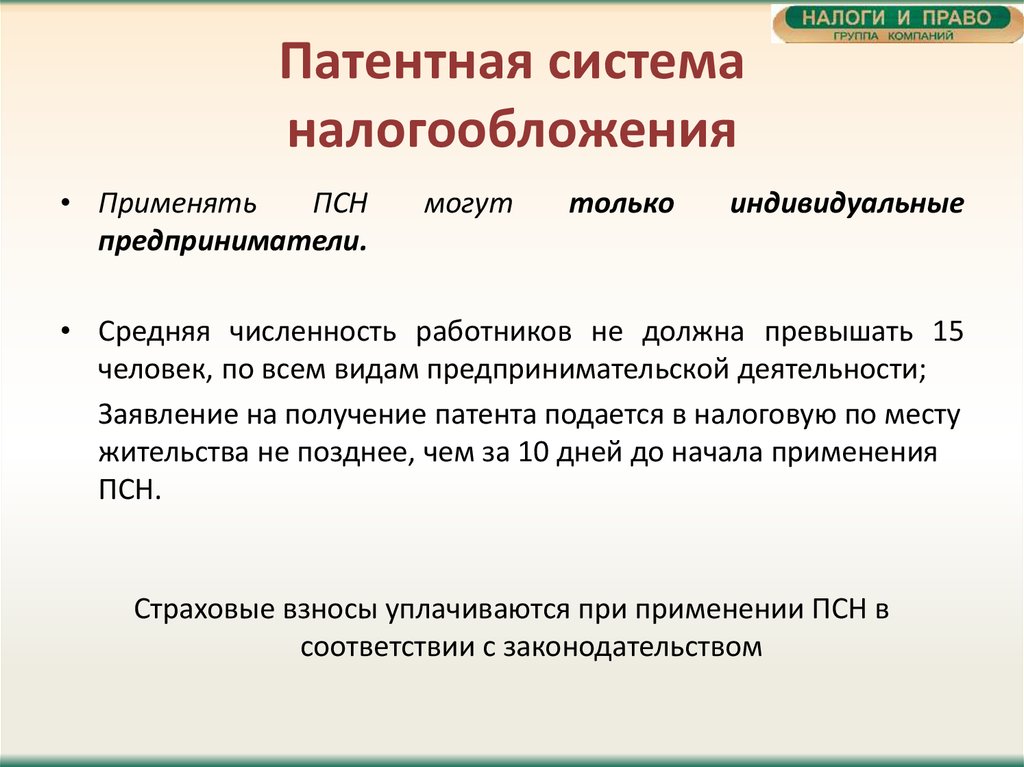

Патентная система налогообложения

С начала этого года налогообложение с применением патента стало самостоятельным специальным налоговым режимом. Данный режим предусматривает уплату фиксированного налога ИП в виде оплаты стоимости патента на оказания определенного вида услуг на конкретный период времени. Стоимость патента устанавливается субъектами федерации, также они определяют перечень видов деятельности, которые могут использовать данную систему налогообложения.

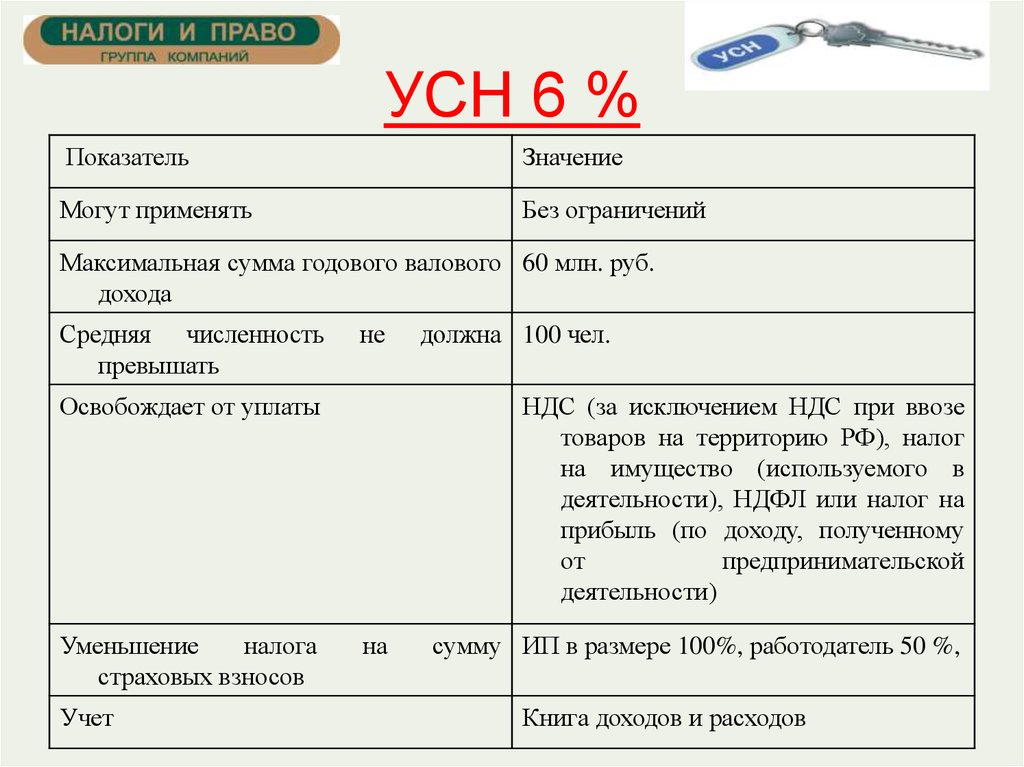

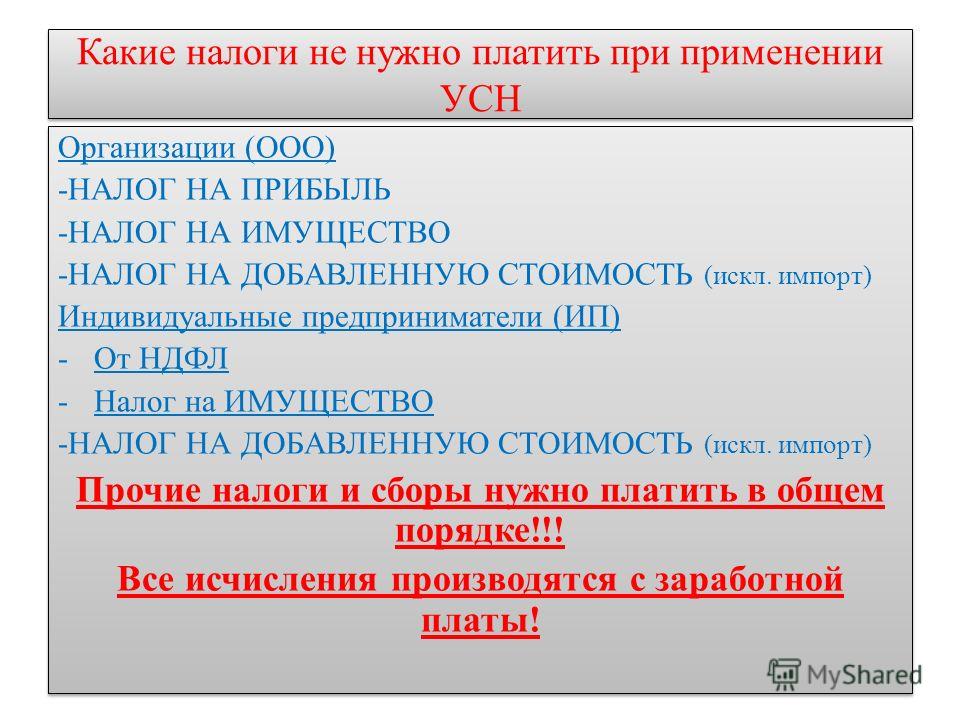

Упрощенная система налогообложения

Является самым распространенным вариантом налогообложения в малом бизнесе. Предусматривает уплату только одного налога раз в год. При этом предприниматель вправе выбрать объект налогообложения: или доходы, или доходы, уменьшенные на величину расходов. В первом случае налог на доход ИП составляет 6% от всей полученной в отчетном периоде выручки. Во втором, предусматривается уплата налога в размере 15% от суммы, полученной в ходе предпринимательской деятельности, уменьшенной на сумму расходов, понесенных в этот период. В данном случае налог представляет собой налог на прибыль ИП. отметим, что в качестве расходов признаются только те, что входят в специальный перечень в Налоговом кодексе РФ, при этом данные расходы должны быть связаны непосредственно с предпринимательством.

Предусматривает уплату только одного налога раз в год. При этом предприниматель вправе выбрать объект налогообложения: или доходы, или доходы, уменьшенные на величину расходов. В первом случае налог на доход ИП составляет 6% от всей полученной в отчетном периоде выручки. Во втором, предусматривается уплата налога в размере 15% от суммы, полученной в ходе предпринимательской деятельности, уменьшенной на сумму расходов, понесенных в этот период. В данном случае налог представляет собой налог на прибыль ИП. отметим, что в качестве расходов признаются только те, что входят в специальный перечень в Налоговом кодексе РФ, при этом данные расходы должны быть связаны непосредственно с предпринимательством.

Какую систему налогообложения выбрать?

Какую же систему налогообложения выбрать?

Таким образом, ответ на вопрос о налогах, которые должен платить предприниматель, порождает другой: какую систему выбрать налогообложения выбрать? Здесь всё зависит от предпринимателя, точнее от специфики осуществляемой им деятельности.

p>Так необходимо помнить, что ИП на ОСН платит налоги ежемесячно, что в некоторых случаях невозможно в силу особенностей ведения бизнеса. Да иногда предпринимателю просто некогда готовить необходимые отчеты, которые необходимо предоставлять в налоговые органы. В то же время, для некоторых контрагентов чрезвычайно важно, их контрагент ИП был плательщиком НДС. Например, многие федеральные компании, в том числе и с иностранным участием рассматривают коммерческие предложения, только в том случае, если в стоимость входит налог на добавленную стоимость. Таким образом, для некоторых индивидуальных предпринимателей НДС является необходимость, а значит, они вынуждены применять общий режим налогообложения.

Впрочем, законодательство не ограничивает возможности предпринимателей, использующих иные налоговые режимы выставлять счета с НДС. В таком случае, ИП должен выплатить НДС, в установленном порядке, а также сдать отчетность по данному налогу. При этом не стоит бояться, что в таком случае ИП заставят перейти на ОСНО – таких норм в законодательстве нет.

Налоги ИП при УСН платить гораздо проще, несмотря на то, что Налоговый кодекс предусматривает его выплату ежеквартально в виде авансовых платежей, на практике налог платится раз в год по его итогам. Никаких санкций к налогоплательщикам в таком случае применяться не может, главное чтобы сумма налога была рассчитана правильно.

Выбор иного специального налогового режима зависит также от интересов предпринимателя, а также от законодательной возможности его применения. В жизни нередко возникают ситуации, когда к одному виду деятельности применимо несколько систем налогообложения. В таком случае необходимо произвести детальные расчеты по каждой системе налогообложения, при этом всегда надо исходить из самого пессимистичного сценария, что позволит максимально объективно определить привлекательность того или иного варианта. Но при этом не стоит забывать, что возможно повышение налогов для ИП, а также то, что предприниматель должен платить еще иные налоги, которые зависят от его положения, как гражданина, так и ИП.

Иные налоги предпринимателя

Независимо от используемой системы налогообложения предприниматель должен осуществлять выплату некоторых иных налогов, которые он обязан платить вследствие получения статуса ИП, либо как гражданин РФ.

Пенсионный налог

Законодательством предусмотрен налог ИП в пенсионный фонд, который подлежит уплате всеми зарегистрированными в этом качестве гражданами. При этом на размер и порядок уплаты данного налога не влияет вид деятельности предпринимателя, используемая система налогообложения. Отметим также, что пенсионный налог для ИП носит фиксированный характер и подлежит уплате раз в год.

Налог на имущество

Также, в качестве же гражданина, индивидуальный предприниматель производит оплату имущественных налогов, в отношении которых предусмотрены данные налоги, например: транспортный, на недвижимость. Отметим, что налог на имущество индивидуальных предпринимателей, может уплачиваться им как собственником – гражданином, так и собственником – ИП, если имущество используется в коммерческих целях. На практике чаще всего происходит выплата данного налога по первому сценарию.

На практике чаще всего происходит выплата данного налога по первому сценарию.

Отметим, что находясь на общем режиме налогообложения ИП должен платить налог на имущество именно как предприниматель, но в реальности такое происходит крайне редко. Что касается транспортного налога, то его уплата осуществляется в порядке, действующем для обычных граждан, при этом использование транспорта в коммерческих целях не оказывает какого-либо влияния.

Подоходный налог

Важно помнить, что подоходный налог с индивидуальных предпринимателей, использующих специальные налоговые режимы, не взимается. Законодательство исходит из того, что предприниматель получает все свои доходы от предпринимательской деятельности, при этом им производится выплата определенных налогов, поэтому взимание НДФЛ станет двойным налогообложением, что не допускается. При этом обязанность платить НДФЛ ИП в 2013 году, как и ранее, возникает при использовании им общей системы налогообложения. Так как данная система не предусматривает выплату фиксированной суммы налога, либо предусматривает иной порядок исчисления налоговой базы.

Налоги за работников

Предприниматель, использующий наемных работников, обязан использовать обязанности налогового агента. Налоги ИП за работника выплачиваются предпринимателем в порядке, установленном законодательством для работодателей. Так, он должен осуществлять перечисления в бюджет подоходный налог со всех выплат, своим работникам. При этом, если налоговый режим освобождает индивидуального предпринимателя от НДФЛ, то уплата данного налога за работников остается обязательной.

Также обязательный характер носят отчисления и взносы во внебюджетные фонды. Следует помнить, что если за себя предприниматель платит раз в год фиксированную сумму в ПФР, то за работников платежи производятся ежемесячно и зависит от суммы.

Специфические виды налогов

Кроме того, на предпринимателе лежит обязанность по уплате отдельных видов налогов, которые зависят от особенностей ведения бизнеса, например, за использование водных ресурсов, за добычу полезных ископаемых и т.д. Также он обязан производить оплату акцизных сборов, если им осуществляется реализация подакцизных товаров.

Заключение

Таким образом, перечень необходимых налоговых платежей для индивидуального предпринимателя можно определить еще при разработке бизнес плана. К счастью, отечественное законодательство исключает ситуации, когда налоги появляются неожиданно. Поэтому утверждения некоторых прогоревших предпринимателей о том, что в крахе их бизнеса виноваты непомерные налоги, далеко от истины.

Налоговую нагрузку можно рассчитать еще до начала ведения бизнеса, вся информация находится в открытых источниках и доступна для изучения. Поэтому, нельзя говорить, что непомерно высокие налоги неожиданно подкашивают бизнес. Именно расходы на уплату налогов являются самыми стабильными и предсказуемыми в бизнесе, что позволяет включать их в свой бизнес-план еще на стадии подготовки.

Для действующего же бизнеса требуется, прежде всего, регулярно отслеживать изменения в законодательстве, а также своевременно производить все необходимые платежи в бюджет, сдавать установленные формы отчетности. И тогда никаких проблем по уплате налогов у предпринимателя возникнуть не должно.

И тогда никаких проблем по уплате налогов у предпринимателя возникнуть не должно.

ipinform.ru

Сколько налогов платят малые предприятия? Простое руководство

Артикул

7 Мин. Читать

8 августа 2022 г.

Малые предприятия платят в среднем 19,8% налогов в зависимости от типа малого бизнеса. По данным Fundera, малые предприятия с одним владельцем платят налог в среднем по ставке 13,3%, а предприятия с более чем одним владельцем платят в среднем 23,6%. Согласно действующему законодательству, корпорации C платят федеральный налог на прибыль корпораций по ставке 21%. Кроме того, им нужно будет платить государственные корпоративные налоги в размере от нуля до 11,5%. Это может привести к тому, что в 2021 налоговом году совокупная средняя максимальная ставка налога составит 25,8%.

В этой статье мы рассмотрим:

- Как облагается налогом малый бизнес?

- Какова ставка налога на малый бизнес в зависимости от штата?

- Сколько средний малый бизнес платит в виде налогов?

- Сколько может заработать малый бизнес до уплаты налогов?

- Сколько малый бизнес должен откладывать на налоги?

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать консультации в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе .

Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать консультации в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе .

1. Как облагаются налогом малые предприятия?

Возможно, вы удивитесь, узнав, что большинство малых предприятий не платят корпоративный подоходный налог.

На самом деле 75% малых предприятий считаются не корпорациями, а так называемыми «некорпоративными сквозными организациями». Это означает, что они платят подоходный налог по ставке владельца, согласно Национальной федерации независимых предприятий.

Владельцы включают доход от своего малого бизнеса в свои личные налоги, поэтому их ставки подоходного налога рассчитываются на основе общего дохода владельца бизнеса.

Используйте сводки федерального дохода на 2020-2021 гг., чтобы узнать, какой процент налога вы будете платить в зависимости от вашего дохода:

- Например, если вы зарабатываете от 40 526 до 86 375 долларов, с вас будет удержано 4 664 доллара плюс 22% от суммы сверх 40 525 долларов. Средний владелец малого бизнеса зарабатывает 64 474 доллара в год. Базовый сбор в размере 4 664 долларов США плюс 5 268,78 долларов США (22 процента от 23 949 долларов США) означает, что владелец, зарабатывающий 59 776 долларов США, будет облагаться налогом в размере 9 932,78 долларов США.

Средний владелец малого бизнеса зарабатывает 64 474 доллара в год. Базовый сбор в размере 4 664 долларов США плюс 5 268,78 долларов США (22 процента от 23 949 долларов США) означает, что владелец, зарабатывающий 59 776 долларов США, будет облагаться налогом в размере 9 932,78 долларов США.

Средний владелец малого бизнеса зарабатывает 64 474 доллара в год. Базовый сбор в размере 4 664 долларов США плюс 5 268,78 долларов США (22 процента от 23 949 долларов США) означает, что владелец, зарабатывающий 59 776 долларов США, будет облагаться налогом в размере 9 932,78 долларов США.Средняя зарплата владельца малого бизнеса в размере 64 474 долларов США сообщается Payscale.

Затем используйте этот налоговый калькулятор штата, чтобы оценить размер налога, который вы будете платить на уровне штата.

- Например, в Нью-Йорке подоходный налог штата на 64 474 доллара составит 3 262,18 доллара.

Таким образом, в Нью-Йорке вы будете платить налог в размере 13 194,96 долларов США на 64 474 доллара США в год. Не волнуйтесь, если это число покажется вам большим! Существует множество вычетов, на которые вы можете претендовать.

Тем не менее, в зависимости от структуры вашего бизнеса применяются разные налоговые правила. Большинство малых предприятий являются индивидуальными предпринимателями — более 70 процентов в США имеют одного владельца и официально не учреждаются как бизнес с государством. Владелец сообщает о доходах от бизнеса по своим личным налогам.

Товарищества — это предприятия, имеющие более одного владельца, и каждый владелец в индивидуальном порядке отчитывается о своих доходах по личным налогам.

Корпорации — это юридические структуры, предоставляющие компаниям многие права, которыми обычно пользуются физические лица. В этом случае бизнес платит налоги сам; владелец не сообщает о доходах по своим личным налогам.

Ставка корпоративного налога теперь составляет 21 процент по сравнению с 37 процентами благодаря Закону о сокращении налогов и занятости, подписанному в декабре 2017 года. Эта ставка распространяется на более крупные предприятия и те, которые считаются корпорациями для целей налогообложения. 21 процент является фиксированной ставкой и не имеет срока действия.

Ставка налога для компаний с ограниченной ответственностью (ООО) зависит от их структуры бизнеса: индивидуальное предприятие, товарищество или корпорация.

Перечень налогов для владельцев малого бизнеса:

- Подоходный налог. Федеральные налоги и налоги штата, если применимо.

- Налог на самозанятость. Это покрывает социальное обеспечение и Medicare. Большинству малых предприятий придется платить этот налог, который в настоящее время составляет 15,3 процента.

- Налоги с заработной платы. Малый бизнес должен платить 7,25 процента от валовой заработной платы работника. Налоги на пособие по безработице и компенсации работникам могут быть дополнительными.

- Налоги на прирост капитала. Это налогообложение инвестиций или продажи ваших активов. Активы, удерживаемые более года, облагаются налогом по ставке 0, 15 или 20 процентов в зависимости от общего дохода (более высокие ставки применяются к более высоким доходам). Активы, находящиеся во владении менее года, считаются частью дохода бизнеса и облагаются налогом в соответствии с категориями доходов.

- Налог на имущество. Любые здания или земля, принадлежащие малому бизнесу, будут облагаться налогом. Налоги на недвижимость варьируются от 0,18% до 1,89% в зависимости от штата.

- Налог на дивиденды. Дивиденды, полученные в результате инвестиций, сделанных малым бизнесом, считаются доходом и облагаются налогом в соответствии с налоговой группой владельца или ставкой корпоративного налога, в зависимости от структуры компании.

2. Какова ставка налога на малый бизнес в зависимости от штата?

Подоходный налог штата изменился благодаря Закону о сокращении налогов и занятости, а также другим государственным налогам. Не во всех штатах есть подоходный налог. На самом деле, по данным Налогового фонда, в некоторых штатах налоги на бизнес более благоприятны для малого бизнеса, чем в других.

Например, Флорида — один из лучших штатов, потому что здесь нет индивидуального подоходного налога. В Неваде нет корпоративного или индивидуального подоходного налога, а в Нью-Гэмпшире нет налога с продаж. В наиболее благоприятных штатах обычно отсутствует крупный налог.

С другой стороны, худшие штаты включают Нью-Йорк, Калифорнию и Нью-Джерси. Общим фактором являются высокие налоговые ставки. Например, в Нью-Джерси не только высокие налоги на недвижимость, но и второй по величине корпоративный подоходный налог в стране, налог на наследство и плохо структурированные индивидуальные подоходные налоги.

3. Сколько средний малый бизнес платит в виде налогов?

По данным Управления малого бизнеса, малые предприятия всех типов платят налог в среднем по ставке около 19,8%.

Малые предприятия с одним владельцем платят налог в среднем по ставке 13,3 процента, а предприятия с более чем одним владельцем платят в среднем 23,6 процента. Корпорации малого бизнеса (известные как «малые корпорации S») платят в среднем 26,9%.

Корпорации в среднем имеют более высокую ставку налога, потому что они получают больший доход. Это легко понять, если учесть, что более 18 % малых корпораций типа S зарабатывают не менее 100 000 долларов в год, в то время как почти 60 % малых предприятий с одним владельцем зарабатывают менее 10 000 долларов в год.

4. Сколько может заработать малый бизнес до уплаты налогов?

Согласно IRS, все предприятия должны подавать годовую налоговую декларацию о доходах. Исключением являются товарищества, которые вместо этого должны подавать информационную декларацию. А если у вас есть наемные работники, налоги на заработную плату (например, налоги на социальное обеспечение) являются обязательными.

Владельцы бизнеса с доходом менее 400 долларов США могут не платить налог на самозанятость. Но это единственный налог, которого можно избежать.

К счастью, налоговая служба, вероятно, не будет заинтересована в проверке вашего малого бизнеса, пока вы не получите прибыль. Но важно по-прежнему подавать налоги, даже если вы несете убытки, чтобы воспользоваться вычетами и избежать юридических проблем в будущем.

5. Сколько малый бизнес должен откладывать на налоги?

Откладывайте от 30 до 40 процентов своего дохода на покрытие федеральных налогов и налогов штата. Помните, что вы будете платить эти налоги ежеквартально, поэтому регулярно откладывайте средства. Вы можете сэкономить меньше в зависимости от того, какой тип малого бизнеса у вас есть.

Когда вы откладываете деньги на налоги, зависит от того, насколько развит ваш бизнес.

- Новичок в игре для малого бизнеса? Попробуйте откладывать по крайней мере 30 процентов каждый раз, когда вам платят.

- Недавно получил прибыль? Откладывайте свои 30 процентов ежемесячно.

- Прибыль достаточно стабильна из года в год? Возьмите чистую прибыль за прошлый год, разделите ее на четыре и возьмите 30 процентов от этого числа. Планируйте откладывать эту сумму ежеквартально.

Рекомендуется размещать средства, отложенные для уплаты налогов, на отдельный банковский счет. Еще лучше настроить автоматические переводы (ежемесячно или ежеквартально) на этот отдельный счет.

Не беспокойтесь слишком сильно, если вы занижаете сумму долга. IRS говорит, что до тех пор, пока вы ежеквартально платите столько же налогов, сколько и в предыдущем году, вы подпадаете под так называемое правило безопасной гавани. Это означает, что вас не оштрафуют за недоплату.

СВЯЗАННЫЕ СТАТЬИ

Хотите больше полезных статей о ведении бизнеса?

Получайте больше отличного контента в папку «Входящие».

Подписываясь, вы соглашаетесь получать сообщения от FreshBooks, а также признаете и соглашаетесь с Политикой конфиденциальности FreshBook. Вы можете отказаться от подписки в любое время, связавшись с нами по адресу [email protected].

Ваш путеводитель по налоговым ставкам для малого бизнеса

Бизнес-кредиты

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 15 декабря 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Налоги для малого бизнеса могут быть сложными, так как не существует единой налоговой формы или даже единой налоговой ставки, применимой ко всем предприятиям. То, как вы подаете свои налоги и ставки налога на малый бизнес, которые вы будете платить с прибыли, будет зависеть от структуры вашего предприятия.

Предприятия, организованные как корпорации, платят корпоративный налог по ставке 21%. Другие бизнес-структуры, в том числе индивидуальные предприниматели, товарищества и корпорации типа S, считаются сквозными организациями; их доходы облагаются налогом по ставке личного налога владельца, которая составляет от 10% до 37%. Компании с ограниченной ответственностью (ООО) могут либо платить налоги как корпорация, либо как транзитное юридическое лицо.

Ставки налога на малый бизнес в зависимости от вида деятельности

Ваше коммерческое предприятие определяет, какую форму вы будете использовать для подачи федеральной налоговой декларации и сколько вы должны IRS. Ниже мы разобьем налоговые ставки для малого бизнеса на две основные группы: корпорации и сквозные организации.

Ставка налога на прибыль для корпораций

Корпорации категории C уплачивают федеральный подоходный налог по фиксированной ставке 21% с 2018 года в соответствии с Законом о сокращении налогов и занятости (TCJA). До 2018 года C-corp платил налоги по многоуровневой структуре со ставками от 15% до 35%.

Начиная с 2023 налогового года, корпоративный альтернативный минимальный налог (AMT), который составляет 15% минимального налога для корпораций, вступает в силу в результате Закона о снижении инфляции 2022 года. Однако, поскольку корпоративный AMT применяется только к корпорации со средним скорректированным доходом в финансовой отчетности более 1 миллиарда долларов, Объединенный комитет по налогообложению прогнозирует, что это затронет только около 150 компаний каждый год.

Только около 5% предприятий в США являются корпорациями типа С.

Налоги на корпоративные дивиденды

Корпорации выплачивают своим акционерам дивиденды, а акционеры затем должны платить налоги с этих дивидендов в своих индивидуальных налоговых декларациях. Это называется «двойным налогообложением», потому что доход облагается налогом дважды — один раз на корпоративном уровне и второй раз при выплате в виде дивидендов.

Ставка федерального налога, которую акционеры платят на эти дивиденды, зависит от того, являются ли дивиденды обычными или квалифицированными. Обычные дивиденды облагаются налогом по той же ставке, что и другие доходы акционера, и ставки варьируются от 10% до 37%. Квалифицированные дивиденды облагаются налогом по более низким ставкам налога на прирост капитала, в диапазоне от 0% до 20%.

Хотя корпорации сталкиваются с двойным налогообложением, фиксированная ставка корпоративного налога ниже, чем ставка налога на доходы физических лиц в некоторых налоговых категориях.

Ставка налога на прибыль для предприятий типа S и других сквозных организаций

К сквозным предприятиям относятся индивидуальные предприниматели, товарищества, корпорации типа S и LLC, которые не выбрали налогообложение как корпорация типа C. Примерно 95% предприятий в США являются сквозными.

Термин «сквозной» относится к тому факту, что предприятие не платит напрямую федеральный подоходный налог. Вместо этого доходы и убытки от бизнеса переходят к владельцам и членам, которые платят налоги с прибыли бизнеса через свои индивидуальные налоговые декларации.

В индивидуальных налоговых декларациях доход от бизнеса облагается налогом по тем же ставкам, что и другие обычные доходы, такие как заработная плата или проценты, полученные со сберегательного счета. For the 2022 tax year (tax returns filed in 2023), the federal income tax brackets are:

Personal Income Tax Rates for 2022 tax year

Источник: IRS

платят максимальную ставку налога в размере 21%, а лица с самой высокой налоговой группой платят ставку в размере 37% от своего сквозного дохода. Однако, когда Конгресс снизил ставку корпоративного налога, он также ввел новый вычет квалифицированного дохода от бизнеса (QBI), начиная с налогового 2018 года9.0003

В отношении налогов за 2022 год этот 20-процентный вычет предоставляется всем владельцам бизнеса, не состоящим в браке, с налогооблагаемым доходом не более 170 050 долларов США (или 340 100 долларов США для супружеских пар, подающих совместную декларацию). Для налогоплательщиков с доходом выше этих пределов вычет QBI может быть ограничен.

Налоговая ставка для ООО

Предприятия, структурированные как ООО, отличаются тем, что у них есть несколько вариантов налогообложения. IRS может облагать налогом LLC как индивидуальное предприятие или товарищество, в зависимости от того, сколько людей владеет бизнесом. LLC также может облагаться налогом как S-corp.

Кроме того, владельцы LLC могут выбрать, чтобы бизнес облагался налогом как C-corp, что означает, что прибыль облагается налогом по корпоративной ставке, а не по индивидуальной ставке владельца. Это может быть выгодно, если владельцы сохраняют значительную часть прибыли в бизнесе, а не выплачивают ее в виде дивидендов, поскольку нераспределенная прибыль не подлежит двойному налогообложению, как дивиденды. Это также может позволить членам LLC пользоваться дополнительными налоговыми льготами и опционами на акции.

Однако решить, облагать ли ваше LLC налогом как C-corp, сложно. Если вы считаете, что выбор корпоративного налогового режима принесет вам пользу, лучше всего обсудить ваши варианты и потенциальные стратегии налогового планирования с бухгалтером или юристом.

Дополнительные налоги на малый бизнес

Федеральные подоходные налоги — не единственные налоги, которые должны платить малые предприятия. Некоторые другие включают:

Налог на заработную плату

Налоги на заработную плату включают социальное обеспечение и медицинскую помощь (совместно именуемые налогами «FICA», поскольку они были установлены Федеральным законом о страховых взносах) и федеральные налоги на безработицу. Для предприятий с наемными работниками ставка налога FICA составляет 15,3% от брутто-зарплаты работника — 12,4% для социального обеспечения и 2,9%.% для Медикэр. Работодатели удерживают половину этой ставки FICA из заработной платы работника, а остаток выплачивают из собственного кармана.

Только работодатель платит федеральные налоги по безработице (FUTA), которые не удерживаются из заработной платы работника. Ставка налога FUTA составляет 6% от первых 7000 долларов, выплачиваемых каждому сотруднику в год. Тем не менее, работодатели также могут претендовать на налоговый кредит в размере до 5,4%, что может снизить их налоговую ставку FUTA до 0,6%.

Многие владельцы сквозного бизнеса не имеют наемных работников, но они должны платить налоги на самозанятость, разновидность налогов FICA для самозанятых. Ставка налога на самозанятость составляет 15,3%.

Акцизный налог

Предприятия платят акцизный налог, если они занимаются одним из следующих действий:

- Продают или производят определенные продукты, такие как алкоголь, табак и огнестрельное оружие

- Управление определенными видами бизнеса, такими как компании по ставкам на спорт

- Использование различных предметов или типов оборудования, объектов или продуктов, таких как самолеты или большегрузные автомобили

- Получать платежи за определенные услуги, такие как солярий или телекоммуникационные услуги

Хотя предприятия платят акцизные сборы, стоимость этих налогов обычно включается в цену товаров и услуг и передается потребителям.

Государственные и местные налоги

Владельцы бизнеса также облагаются налогами в штатах, где они ведут бизнес.

Штатный налог на прибыль

Предприятия также могут платить подоходный налог на уровне штата. По состоянию на 2022 год 44 штата взимают корпоративный подоходный налог со ставками от 2,5% (Северная Каролина) до 11,5% (Нью-Джерси).

Владельцы сквозных предприятий в штатах с подоходным налогом штата для физических лиц также платят налоги на свою долю прибыли от бизнеса в своих декларациях о подоходном налоге штата. Индивидуальные подоходные налоги взимаются в 43 штатах, хотя Нью-Гэмпшир облагает налогом только дивиденды и процентный доход, а Вашингтон облагает налогом только прирост капитала налогоплательщиков с высокими доходами. Верхние предельные налоговые ставки варьируются от 2,9% (Северная Дакота) до 13,3% (Калифорния).

Налог с продаж

Некоторые малые предприятия обязаны взимать налоги с продаж. Сорок пять штатов, округ Колумбия и многие населенные пункты взимают налог с продаж. Каждый государственный и местный налоговый орган имеет свои правила, льготы и налоговые ставки.

Навигация по этим правилам и исключениям может сбивать с толку, поэтому рекомендуется работать с бухгалтером, особенно если вы продаете товары или услуги клиентам за пределами штата. Вам может потребоваться зарегистрироваться, собирать и перечислять налоги с продаж более чем в одном штате или местной юрисдикции.

Налог на имущество

Предприятия также могут платить налоги на имущество, если они владеют землей, зданиями или транспортными средствами или ведут товарно-материальные запасы. Многие государственные и местные юрисдикции взимают налоги на недвижимость и личное имущество.

Как платить налоги в качестве владельца малого бизнеса

То, как вы платите налоги в качестве владельца малого бизнеса, зависит от структуры вашего бизнеса:

- C-corp и LLC, облагаемые налогом так же, как C-corp, сообщают о доходах и расходах от бизнеса в форме 1120.

- S-corp и LLC, которые решили облагаться налогом так же, как S-corp, сообщают о доходах и расходах от бизнеса в форме 1120-S, а затем выпускают Приложение K-1 для каждого акционера, сообщающего о своей доле прибыли или убытков.

- Товарищества и ООО с более чем одним участником отчитываются о доходах и расходах от коммерческой деятельности в форме 1065. Заполненная форма 1065 включает Приложение K-1 для каждого акционера, которое им потребуется для указания своей доли прибыли или убытков в индивидуальной налоговой декларации. .

- Индивидуальные предприниматели и ООО только с одним участником отчитываются о доходах и расходах от коммерческой деятельности по Приложению C, приложению, которое подается вместе с индивидуальной налоговой декларацией владельца, форма 1040.

Узнайте больше о том, какие формы вам нужны, из нашего контрольного списка для подготовки налоговой декларации для малого бизнеса.

Когда подавать налоги для малого бизнеса

Корпорации должны уплачивать расчетные налоговые платежи 15-го числа четвертого, шестого, девятого и 12-го месяцев финансового года. Владельцы сквозных предприятий должны уплачивать расчетные налоговые платежи, которые обычно должны быть уплачены 15 апреля, 15 июня, 15 сентября и 15 января следующего года. Если какая-либо из этих дат выпадает на выходной или официальный праздник, срок оплаты переносится на следующий рабочий день.

Некоторое программное обеспечение для расчета заработной платы, бухгалтерского учета или налоговой подготовки оценивает налоговые обязательства предприятия и отправляет расчетные налоговые платежи в IRS от их имени. Просто регулярно откладывайте деньги на налоги, чтобы они были доступны, когда наступает срок уплаты.

Поделиться статьей

Сравнить предложения бизнес-кредитов

Рекомендуемое чтение

1099 против сотрудника W-2: в чем разница?

Обновлено 20 апреля 2022 г.

1099 и сотрудники W-2 различаются по способу оплаты и удержания налогов.