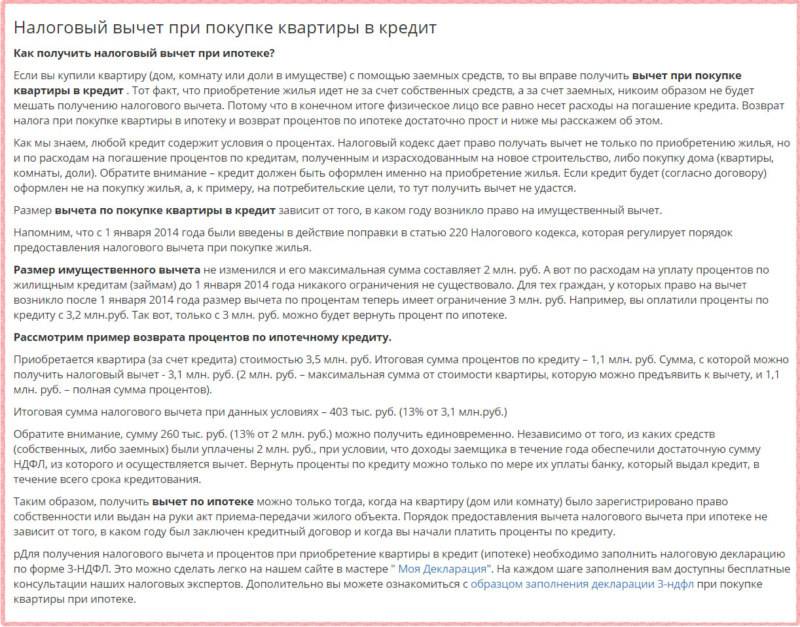

Сколько денег вы получите в виде налогов за покупку дома?

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Напоминаем, это сообщение в блоге предназначено только для образовательных целей, а не для юридических или налоговых консультаций. Если вам нужна помощь в определении налогов на продажу вашего дома, обратитесь к квалифицированному налоговому специалисту.

Если вы купили свой первый дом в прошлом году, то вы, вероятно, не знаете, чего ожидать, когда дело доходит до получения налоговых льгот. Теперь, когда вы стали домовладельцем, вы можете претендовать на определенные налоговые вычеты, которые могут принести пользу вашей прибыли.

Тем не менее, сахар уже не так сладок, как когда-то, когда дело доходит до налоговых льгот домовладения. «Искусство покупать дом больше не имеет большого значения — особенно для тех, кто впервые покупает жилье», — говорит Коллиер Свекер, агент по недвижимости из Бирмингема, штат Алабама, со степенью магистра права в области налогообложения. «После принятия Закона о сокращении налогов и занятости от 2017 года стандартный вычет настолько хорош для пар и даже одиноких, что люди не перечисляют свои налоги, как раньше».

«После принятия Закона о сокращении налогов и занятости от 2017 года стандартный вычет настолько хорош для пар и даже одиноких, что люди не перечисляют свои налоги, как раньше».

В этой статье мы разберем, сколько денег вы можете вернуть в виде налогов за покупку дома на основе данных о гипотетическом домовладельце, чтобы увидеть, получат ли они наибольшую налоговую выгоду от перечисления своих налогов или стандартного вычета.

Вот некоторые подробности о нашем гипотетическом домовладельце:

- Женат

- Совместная подача документов

- Проживает в Канзас-Сити, штат Миссури (где средняя цена дома составляет 189 000 долларов США)

- Доход семьи 63 404 доллара в год (средний доход семьи в Канзас-Сити)

- В мае 2019 года начали выплачивать ипотечные платежи за свой дом стоимостью 189 000 долларов

- Выплата процентной ставки 4,5% по ипотечному кредиту

- Внесен первоначальный взнос в размере 6% (11 340 долларов США)

Итак, давайте посмотрим, каковы налоги нашего домовладельца в 2019 году.

О, и просто напоминание: этот гипотетический сценарий предназначен только для образовательных целей. Ваши налоги очень специфичны для вас, и вам следует обратиться к специалисту по налогам, чтобы он помог вам.

Источник: (Startup Stock Photos / Pexels) Вычет процентов по ипотекеЕсли вы покупаете жилье в начале или середине года, ваш первый год владения жильем, скорее всего, также принесет вам самый большой вычет процентов по ипотеке, потому что ипотечные кредиты обычно амортизируются, а это означает, что ваши процентные платежи выплачиваются заранее.

Детализируйте свои вычеты вместо стандартного вычета, если ваши детализированные вычеты превышают стандартные вычеты. Чтобы определить это, вам нужно сделать математику.

Чтобы определить это, вам нужно сделать математику.

Например, в 2019 году стандартный вычет для супружеской пары, подавшей совместную заявку, составлял 24 400 долларов США (12 200 долларов США для одного человека). Если у вас нет больше, чтобы списать, имеет смысл просто взять стандартный вычет.

Свекер отмечает, что перечисление этого вычета обычно имеет смысл для «незамужнего человека, который разоряется в финансовом отношении», — говорит он.

«Вдумайтесь — с парой вы два человека, а вычет по ипотеке всего один. Один человек мог бы купить тот же дом, и ему нужно было бы найти только 12 200 долларов в качестве вычетов, тогда как паре все еще нужно найти 24 400 долларов».

Если бы наш гипотетический домовладелец перечислил свои налоги, он мог бы вычесть примерно 5500 долларов процентов по ипотеке из своего налогооблагаемого дохода (это проценты, которые они платили по ставке 4,5% с мая по декабрь за 177 660 долларов, которые они должны за свой дом после первоначального взноса). ).

).

Обратите внимание: ваш кредитор отправит вам налоговый документ, в котором будет точно указано, сколько процентов вы платите по ипотечному кредиту каждый год.

В дополнение к процентам, которые вы платите по ипотеке, домовладельцы также могут вычесть до 10 000 долларов США, уплаченных по налогу на недвижимость. В зависимости от ставки налога на имущество, где вы живете, и сколько вы заплатили за свой дом, это может быть существенным.

Например, к штатам с самыми высокими ставками налога на недвижимость относятся Нью-Джерси (2,44%), Иллинойс (2,31%) и Нью-Гемпшир (2,20%). Штатами с самыми низкими налогами на недвижимость являются Гавайи (0,27%), Алабама (0,42%) и Луизиана (0,52%).

Свекер говорит, что этот вычет имеет смысл в штатах с высокими государственными и местными налогами. «Это происходит в Нью-Йорке и во многих северных штатах, — говорит он. «Вы получаете удар по налогу на имущество, местному налогу и всем прочему».

Детализируйте свои отчисления вместо стандартного отчисления.

Наш гипотетический домовладелец живет в Миссури, где налог на недвижимость составляет 0,99%. С домом стоимостью 189 000 долларов, , наш домовладелец может вычесть 1890 долларов из своих налогов .

Источник: (Фото со стартапа / Pexels) ОчкиПри покупке дома можно купить дисконтные баллы, которые по сути представляют собой предоплату процентов. Как и проценты по ипотеке, эти баллы могут быть вычтены, если вы перечислите свои налоги.

Согласно IRS, баллы могут вычитаться пропорционально в течение срока действия кредита или вычитаться все сразу в том году, когда они были выплачены. Также возможно полностью вычесть баллы, выплаченные по кредиту, на улучшение вашего основного дома, если он соответствует определенным критериям.

Свекер отмечает, однако, что существуют ограничения по доходам. «Настоящие богатые не получат этого преимущества», — говорит он.

Вам необходимо будет приобрести баллы при покупке основного места жительства. Баллы должны быть «добросовестными дисконтными баллами», другими словами, суммами денег, уплаченными за фактическое снижение вашего тарифа. В выписке о расчетах должны быть указаны приобретенные баллы. Кроме того, баллы должны быть рассчитаны как процент от основной суммы ипотечного кредита. (Как правило, баллы по ипотечному кредиту составляют 1% от суммы кредита и выкупают фиксированную сумму ставки, например, 1% аванса выкупает от 0,125% до 0,250% ставки, в зависимости от кредитора.)

В случае нашего гипотетического домовладельца покупка 1 балла для снижения процентной ставки с 5,5% до 5,25% будет стоить ему 1776,60 долларов. Затем они могли списать эти расходы,

Если вы зарабатываете менее 50 000 долларов США в одиночку или менее 100 000 долларов США в качестве супружеской пары, вы можете вычесть свою частную ипотечную страховку (PMI). PMI — это ежемесячная плата, включенная в общую стоимость вашей ипотеки и предназначена для защиты вашего кредитора, если вы перестанете платить за свой дом. PMI обычно требуется для обычных кредитов, когда домовладельцы имеют менее 20% собственного капитала в своих домах.

PMI — это ежемесячная плата, включенная в общую стоимость вашей ипотеки и предназначена для защиты вашего кредитора, если вы перестанете платить за свой дом. PMI обычно требуется для обычных кредитов, когда домовладельцы имеют менее 20% собственного капитала в своих домах.

Проверьте, есть ли у вас PMI по вашему кредиту. Затем проверьте свой доход, чтобы убедиться, что вы соответствуете требованиям ограничения.

Поскольку наш гипотетический домовладелец зарабатывает менее 100 000 долларов в год как супружеская пара и вкладывает менее 20% в свой дом, он имеет право на этот налоговый вычет. В зависимости от таких факторов, как кредитный рейтинг и отсутствие денег, PMI обычно составляет от 0,5% до 1% от общей суммы кредита.

Предполагая, что ставка PMI составляет 1% (1776,60 долларов США в год), которую они платили с мая по декабрь , наш гипотетический домовладелец мог бы вычесть 1036,35 долларов США из своих налогов

Источник: (Andrea Piacquadio / Pexels Сертификат ипотечного кредита

Источник: (Andrea Piacquadio / Pexels Сертификат ипотечного кредита Согласно Investopedia, ипотечный кредитный сертификат (MCC) представляет собой документ, предоставляемый ипотечным кредитором заемщику, который напрямую конвертирует часть процентов по ипотеке, уплаченных заемщиком, в невозвратный налоговый кредит. Эти кредиты предназначены для покупателей жилья с низким и средним доходом. Максимальный налоговый вычет, который заемщик может получить, составляет 2000 долларов в год.

Вот что вам нужно сделатьПроверьте, соответствуете ли вы требованиям. Согласно NCSHA, программа обслуживает тех, кто, как правило, впервые покупает жилье и зарабатывает не больше, чем больше их среднего дохода по штату или региону.

Поскольку наш гипотетический домовладелец получает средний доход в своем районе, он может претендовать на MCM. При ипотеке в размере 177 660 долларов США x процентной ставке 4,5% x процентной ставке MCC в размере 20% наших домовладельцев могут потребовать 1598,94 долларов США в качестве кредита в своей налоговой декларации.

Вы работаете из дома? Если да, то вам повезло. Вы можете получить налоговый вычет в зависимости от площади вашего домашнего офиса — 5 долларов США за квадратный фут до 300 квадратных футов офисных площадей. Однако Свекер предупреждает, что с этим списанием налогов нужно быть очень осторожным.

«Это аудиторский риск, — говорит он, — потому что налоговая служба знает, что домовладельцы имеют тенденцию приукрашивать правду. Сумма денег, которую вы сэкономите, вероятно, не стоит того внимания, которое вызовет аудит, даже если вы работаете из дома. Данные показывают, что те, кто претендует на вычет из домашнего офиса, проверяются чаще».

Вот что вам нужно сделать Для списания домашнего офиса он должен использоваться исключительно для ведения бизнеса. Другими словами, даже если вы работаете с кровати на своем ноутбуке, вы не сможете списать это пространство на свой офис, потому что оно также служит вашей спальней.

Затем подсчитайте площадь вашего офиса.

Если наш гипотетический домовладелец работает в домашнем офисе площадью 200 квадратных футов, он может списать свои налоги на 1000 долларов.

Источник: (Vivint Solar/Pexels) Некоторые улучшения домаМожно вычесть некоторые экологически безопасные улучшения вашего дома, такие как солнечные батареи. В 2019 году домовладельцы, установившие солнечные батареи, могут претендовать на 30-процентный кредит. В 2020 году этот кредит упадет до 26%, затем до 22% в 2021 году, прежде чем кредит полностью исчезнет.

«Это не большие деньги, — говорит Свекер, — но они дают вам кое-что взамен».

Вот что вам нужно сделатьЕсли вы купили и установили солнечные панели в 2019 году, вы можете требовать до 30% от расходов.

Если бы наш гипотетический домовладелец купил и установил солнечные панели за 16 300 долларов США, что составляет среднюю стоимость по стране , он получил бы налоговый кредит в размере 4 890 долларов США.

Когда мы суммируем приведенные выше вычеты, они выходят в общую сумму 18 296,59 долларов в виде списанных налогов . Хотя это большая сумма, она все же меньше стандартного вычета в размере 24 400 долларов США для женатых людей, подающих совместную декларацию. По этой причине наш гипотетический домовладелец все равно будет брать стандартный вычет.

Источник изображения заголовка: (Pixabay / Pexels)

Как найти рентабельность инвестиций (ROI) в недвижимость

Возврат инвестиций (ROI) — это измерение того, сколько денег или прибыли вы заработали на инвестициях в процентах от их общей стоимости.

В этой статье рассматриваются два способа расчета рентабельности инвестиций в недвижимость.

Ключевые выводы

- Возврат инвестиций (ROI) измеряет прибыль, которую вы получили (или могли бы получить, если бы продали) от инвестиций.

- Окупаемость инвестиций рассчитывается путем сравнения суммы, которую вы вложили в недвижимость, включая первоначальную цену покупки плюс любые дополнительные расходы, с ее текущей стоимостью.

- Двумя распространенными способами расчета рентабельности инвестиций в недвижимость являются метод затрат и метод из кармана.

Как рассчитать рентабельность инвестиций в недвижимость

2 способа расчета рентабельности инвестиций (ROI)

Существует два основных метода расчета рентабельности инвестиций: метод затрат и метод из кармана. Ниже приведены упрощенные примеры каждого метода. Обратите внимание, что ни в одном из примеров не учитывается какой-либо доход от аренды, который может приносить ваша собственность, или какие-либо текущие расходы, такие как налоги на недвижимость.

Метод затрат

Метод затрат рассчитывает рентабельность инвестиций путем деления прибыли от инвестиций в недвижимость на первоначальные затраты на эту недвижимость.

В качестве примера предположим, что вы купили недвижимость за 100 000 долларов наличными. После ремонта и улучшений, которые обошлись вам в дополнительные 50 000 долларов, недвижимость оценивается в 200 000 долларов.

Таким образом, ваша прибыль от собственности составит 50 000 долларов (т. е. 100 000 долларов прибыли от рыночной стоимости за вычетом 50 000 долларов, потраченных на затраты).

Чтобы использовать затратный метод, разделите прибыль на все затраты, связанные с покупкой, ремонтом и восстановлением имущества.

Ваш ROI в этом случае:

50 000 долларов США ÷ 150 000 долларов США = 0,33, или 33%.

Метод наличных средств

Многие инвесторы в недвижимость предпочитают метод «из кармана», поскольку он обеспечивает более высокую рентабельность инвестиций. Он берет текущий капитал дома, деленный на текущую рыночную стоимость. Обратите внимание, что это отличается от приведенного выше расчета, в котором доход от инвестиций (а не собственный капитал) делится по методу затрат на первоначальные общие затраты (а не на рыночную стоимость).

Используя числа из приведенного выше примера, предположим, что вы купили ту же недвижимость по той же цене, но на этот раз вы профинансировали покупку с помощью кредита и первоначального взноса в размере 20 000 долларов США.

Ваши личные расходы составляют 20 000 долларов плюс 50 000 долларов на ремонт и реабилитацию, что в сумме составляет 70 000 долларов. При стоимости имущества в 200 000 долларов ваша позиция в капитале или потенциальная прибыль составляет 130 000 долларов.

Ваш ROI в этом случае:

130 000 долларов США ÷ 200 000 долларов США = 0,65, или 65%.

Это почти вдвое больше, чем в первом примере. Разница, конечно, связана с кредитом: кредитное плечо как средство увеличения ROI.

Что такое хороший возврат инвестиций для инвесторов в недвижимость?

То, что один инвестор считает «хорошим» ROI, может быть неприемлемым для другого. Хорошая рентабельность инвестиций в недвижимость зависит от терпимости к риску: чем больше риска вы готовы принять, тем более высокую рентабельность инвестиций вы можете ожидать. И наоборот, не склонные к риску инвесторы могут с радостью согласиться на более низкую рентабельность инвестиций в обмен на большую уверенность.

В целом, однако, чтобы сделать инвестиции в недвижимость оправданными, многие инвесторы стремятся к доходности, которая соответствует или превышает среднюю доходность основного индекса фондового рынка, такого как S&P 500. Исторически сложилось так, что среднегодовая доходность S&P 500 составляет около 10%. .

Конечно, вам не нужно покупать физическое имущество, чтобы инвестировать в недвижимость. Инвестиционные фонды недвижимости (REIT) торгуются как акции на бирже, и они могут обеспечить диверсификацию без необходимости владеть какой-либо собственностью и управлять ею. В целом доходность REIT более изменчива, чем физическое имущество (в конце концов, они торгуются на бирже). В США фонды REIT с акциями принесли среднегодовую доходность в размере 10,7% за пятилетний период, закончившийся 31 марта 2022 года, согласно индексу FTSE Nareit All Equity REIT. Вы также можете инвестировать в REIT через взаимные фонды, которые специализируются на них.

Дискриминация при выдаче ипотечного кредита незаконна. Если вы считаете, что подверглись дискриминации по признаку расы, религии, пола, семейного положения, использования государственной помощи, национального происхождения, инвалидности или возраста, вы можете предпринять следующие шаги. Одним из таких шагов является подача отчета в Бюро финансовой защиты потребителей или Министерство жилищного строительства и городского развития США.

Если вы считаете, что подверглись дискриминации по признаку расы, религии, пола, семейного положения, использования государственной помощи, национального происхождения, инвалидности или возраста, вы можете предпринять следующие шаги. Одним из таких шагов является подача отчета в Бюро финансовой защиты потребителей или Министерство жилищного строительства и городского развития США.

Затраты, которые могут снизить рентабельность инвестиций

Чтобы реализовать рентабельность инвестиций в виде реальной денежной прибыли, вам необходимо продать недвижимость. Часто недвижимость не будет продаваться по ее рыночной стоимости, что снизит ожидаемую рентабельность инвестиций, если вы основывали свои расчеты на этой цифре.

Кроме того, существуют расходы, связанные с продажей недвижимости, такие как ремонт, покраска и благоустройство территории. Стоимость рекламы собственности также должна быть добавлена вместе с затратами на оценку и комиссией любому агенту по недвижимости или брокеру, который участвует. И, конечно же, если есть ипотека на недвижимость, ее надо погасить.

И, конечно же, если есть ипотека на недвижимость, ее надо погасить.

Каким образом облагаются налогом инвестиции в недвижимость при продаже недвижимости?

Когда вы продаете инвестиционную недвижимость, любая прибыль, которую вы получаете сверх вашей скорректированной стоимости, считается приростом капитала для целей налогообложения. Если вы владели недвижимостью в течение года или более, она будет облагаться налогом по ставкам на прирост капитала. Если вы удерживали его менее года, он будет облагаться налогом как обычный доход, что, как правило, означает более высокую ставку налога, в зависимости от того, какой у вас другой доход.

Как облагается налогом доход от инвестиционного фонда недвижимости (REIT)?

Инвестиционные фонды недвижимости, или REIT, могут выплачивать доход своим инвесторам в трех формах: дивиденды, которые облагаются налогом по той же ставке, что и обычный доход; распределения прироста капитала, которые обычно облагаются налогом по более низкой ставке для прироста капитала; и доходы от капитала, которые не облагаются налогом.

Как облагается налогом доход от аренды?

Если у вас есть доход от аренды имущества, которым вы владеете, вы должны указать этот доход при подаче налоговой декларации за год, как правило, в Приложении E IRS. Вы также можете вычесть соответствующие расходы, чтобы получить общий доход или убыток в это имущество за год. Убытки вычитаются до определенных пределов.

Итог

Расчет рентабельности инвестиций — это способ определить, какую прибыль (если таковая имеется) вы получили от инвестиций в недвижимость. Вы также можете использовать его для сравнения доходности недвижимости с другими потенциальными инвестициями, такими как акции. Вышеприведенные примеры упрощены для целей иллюстрации, и, в зависимости от всех связанных с этим затрат и любого потенциального денежного потока, который вы получите от своих инвестиций в недвижимость, получить точную рентабельность инвестиций может быть сложнее. В частности, для целей налогообложения вы, скорее всего, захотите проконсультироваться с бухгалтером или другим специалистом по налогам, который знаком с правилами, применимыми к недвижимости.