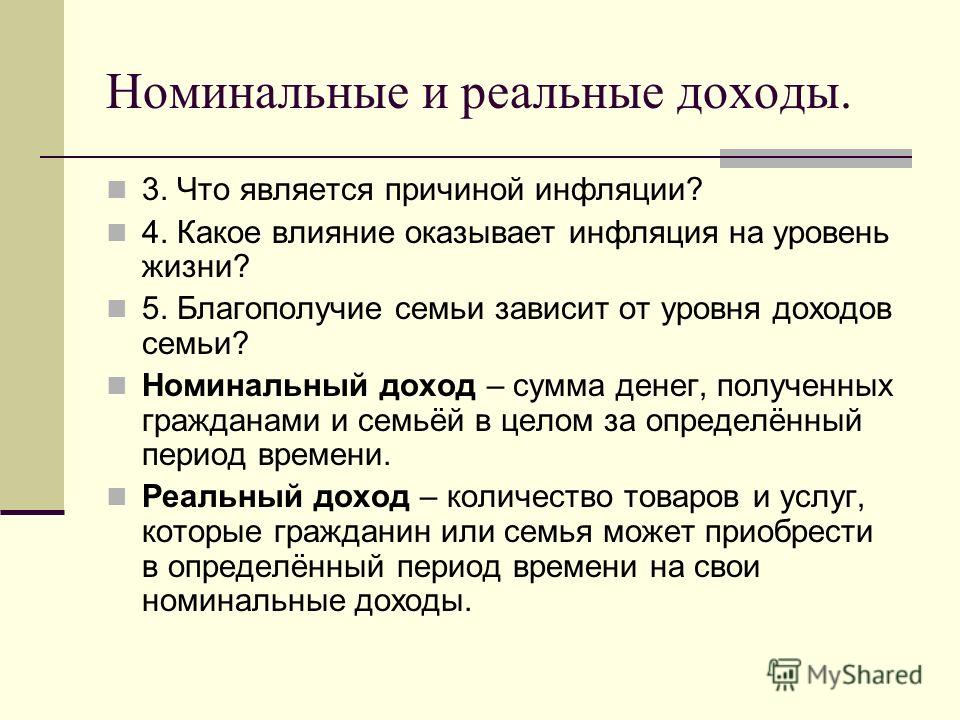

Как защититься от инфляции, способы уберечь деньги от обесценивания

Как видите, инфляция многолика и многообразна. Инвестор обязан хорошо ориентироваться в данных процессах, выбирая классы активов и сами активы в тот или иной период развития инфляции — роста или ее падения. Как правило, не существует стопроцентно универсальных способов ее победить и обезвредить.

В 1997 году казначейство США выпустило облигации, защищенные от инфляции, — TIPS. Тело такой облигации привязано к индексу потребительских цен (ИПЦ). Если ИПЦ растёт, то растёт и тело самой облигации, если ИПЦ падает — тело уменьшается. Кроме того, данная облигация дает право на купонный доход (но купонная доходность ниже, чем у обычных облигаций, выпускаемых казначейством на такой же срок). Таким образом, речь идет исключительно о защите денег в период роста инфляции. В случае стабилизации инфляции и ее падения (процесса дефляции) данные облигации не будут интересны инвестору из-за «плохой» доходности.

Как видно, данный инструмент будет выгоден только в определенный период. То же самое можно сказать и про золото — универсальный инструмент защиты денег в период кризисов и инфляции. Крах Бреттон-Вудской денежной системы в начале 70-х годов XX века и рост долларовой инфляции, вызванный ростом сырья, наглядно продемонстрировал это. Само золото не дает денежный поток и поэтому не может рассматриваться как стопроцентная инвестиция. Золото помогает инвестору пережить кризисные явления и инфляцию.

То же самое можно сказать и про золото — универсальный инструмент защиты денег в период кризисов и инфляции. Крах Бреттон-Вудской денежной системы в начале 70-х годов XX века и рост долларовой инфляции, вызванный ростом сырья, наглядно продемонстрировал это. Само золото не дает денежный поток и поэтому не может рассматриваться как стопроцентная инвестиция. Золото помогает инвестору пережить кризисные явления и инфляцию.

В России, как правило, рост инфляции связан с падением курса рубля к доллару. Это хорошо видно по графикам динамики ИПЦ. Таким образом, для тех, кто инвестирует в рублях, лучшее решение — смотреть на предпосылки девальвации рубля и принимать в связи с этим определенные инвестиционные решения. По опыту 1998, 2008 и 2014 годов видно, что явление девальвации тесно связано с падением стоимости нефти. Поэтому логичным и эффективным будет не просто покупка долларов, а «игра» на падении нефти. Она будет особенно эффективной, если применять опционные конструкции на падение нефти.

Даже если вы пропустили девальвацию, не стоит делать из-за этого трагедию. Опять же, опыт России говорит о возможности вернуть свои деньги через фондовый рынок. После каждой из девальваций фондовый рынок возвращал свою долларовую стоимость. И это не только опыт России — подобное происходило и на других фондовых рынках тех стран, валюты которых подвергались девальвации. Причем в 2009 году инвестор мог не только вернуть свои деньги, но и получить дополнительную доходность при грамотном выборе акций. Инвесторам, которые с недоверием относятся к рынку акций, можно посоветовать рынок облигаций. В период девальвации он тоже сильно проседает и потом активно восстанавливается.

Еще один совет, как защитить доходы от инфляции, — инвестировать в российский аналог описанных выше TIPS. Перенимая зарубежный опыт в России, Минфин летом 2015 года выпустил в обращение ОФЗ с защитой от инфляции — ОФЗ-ИН. Инициатива Минфина идет в ногу с передовой международной практикой — подобные инструменты, после их запуска в США, стали эмитироваться во многих странах. Наши ОФЗ имеют номер 52001 и предполагают ежемесячную индексацию тела облигации на уровень роста (падения) ИПЦ и выплату купона 2 раза в год с доходностью в 2,5% к стоимости тела облигации в момент выплаты купона. Значение ИПЦ ежемесячно рассчитывается Росстатом по специальной методике.

Наши ОФЗ имеют номер 52001 и предполагают ежемесячную индексацию тела облигации на уровень роста (падения) ИПЦ и выплату купона 2 раза в год с доходностью в 2,5% к стоимости тела облигации в момент выплаты купона. Значение ИПЦ ежемесячно рассчитывается Росстатом по специальной методике.

Как защитить сбережения от инфляции

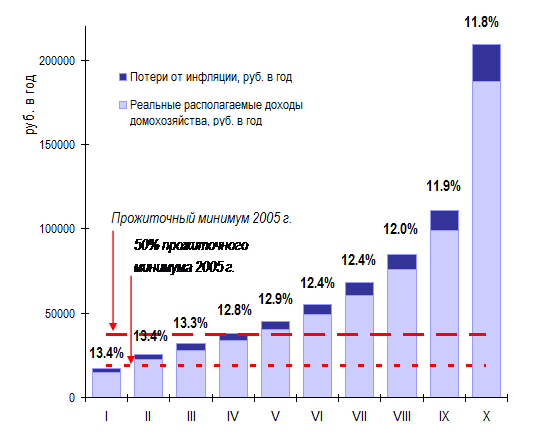

В последнее время все чаще я встречаю статьи, посвященные тому, как защитить свои сбережения от инфляции. В условиях снижения депозитных ставок в банках авторы, претендующие на роль финансовых консультантов, поднимают эту тему как наиважнейшую и предлагают новые более экзотические инструменты: золото, валюты, паи, недвижимость и т. д. Мне кажется, что для тех, кто претендует на роль финансовых советников, настало время сменить акценты.

Прежде всего, мы должны честно признаться себе (и своим клиентам), что мы живем в условиях отрицательных процентных ставок, т. е. доходность наиболее надежных финансовых инструментов, таких как государственные ценные бумаги или депозиты в наиболее надежных банках, ниже, чем инфляция. Да, эта ситуация не совсем нормальная, она не характерна для многих стран. Да, у нас до 2005 г. ставки по надежным инструментам тоже превосходили инфляцию, причем одно время – значительно. Но последние пять лет мы имеем именно это.

Да, эта ситуация не совсем нормальная, она не характерна для многих стран. Да, у нас до 2005 г. ставки по надежным инструментам тоже превосходили инфляцию, причем одно время – значительно. Но последние пять лет мы имеем именно это.

Какие выводы мы можем сделать из такой ситуации? Конечно, можно мучительно попытаться найти более доходные инструменты. В разные периоды это могут быть валюта, паи, деривативы, недвижимость в России и за рубежом и т. д., вплоть до гречки. Однако, как мы знаем из теории, высокая доходность всегда означает высокий риск. Плюс, транзакционные издержки на покупку актива, а потом его продажу, обычно когда он начинает падать, зачастую съедают весь выигрыш. Поэтому, большинство представителей нашего среднего класса долгое время предпочитали красиво потратить все, что заработано. Аргумент при этом всегда прост: «Лучше просадить сегодня, чем потерять завтра. Все равно инфляция все съест». И этот аргумент мы продолжаем обсуждать с нашим потенциальным клиентом, возводя фактор «обыграть инфляцию в каждый момент времени» в главный и безусловный атрибут «правильных сбережений».

Конечно, хорошо, когда твои деньги дают доход выше инфляции. Не очень хорошо, когда твои сбережения растут со скоростью меньшей, чем инфляция. Однако, хуже всего, на мой взгляд, когда сбережений просто нет, и расти нечему. У меня есть несколько старых друзей, которые бурно прожили последние 10-15 лет. Регулярная смена парка авто каждые три года, ежегодная аренда виллы с бассейном на Атлантическом океане на пол-лета, экзотические покупки, хобби и т. д. И вот пришел кризис, и так получилось, что некоторые из них «зависли» без работы, причем на длительный период. И когда эта ситуация произошла, оказалось, что «король-то голый». Привычный уровень расходов быстро съел последнюю наличность в банке, а дальше остались только долги по кредитам.

А есть еще дети, которые выросли и начали учиться в «дорогих» университетах и родители, которые продолжают нуждаться в нашей финансовой поддержке. Помогли бы в такой ситуации личные сбережения, пусть и потерявшие 3-5% из-за отрицательных ставок за эти последние 5 лет? Уверен, что «да». Многие ли из наших граждан могут сказать нам спасибо за то, что мы помогли им в свое время составить долгосрочный финансовый план, который помог им пережить кризис? Думаю, что «нет».

Многие ли из наших граждан могут сказать нам спасибо за то, что мы помогли им в свое время составить долгосрочный финансовый план, который помог им пережить кризис? Думаю, что «нет».

Резюмируя вышесказанное, приведу простую аналогию. Мы все живем в стране, с тяжелыми климатическими условиями, где пять-семь месяцев в году стоит холодная зима (а теперь еще прибавилось и жаркое лето). Не в наших силах поменять климат, и глупо было бы начать с этим климатом бороться. «Консультант по жизни» в такой ситуации, наверное, порекомендует уехать жить в более теплую страну. Однако, большинство из нас либо не хотят, либо не могут этого сделать. Означает ли это, что мы должны начать «прожигать нашу жизнь». Вовсе нет, покупаем кондиционеры и утепляем дома. Все это – дополнительные издержки, но они неизбежны.

Так и в области личных финансов. Не в наших силах бороться с временной ситуацией отрицательных процентных ставок. Не в наших силах предотвращать мировые финансовые кризисы. Но в наших силах научиться базовым принципам финансового планирования, хотя бы на 10-15 лет вперед. И тогда в нашей жизни будет меньше сюрпризов, подобных событиям 2008-2009 гг.

И тогда в нашей жизни будет меньше сюрпризов, подобных событиям 2008-2009 гг.

Автор — президент страховой компании \»Алико\».

Как защитить свои накопления от растущей инфляции?

Аналитики и экономисты компании понимают, что защитить денежные средства можно только, если они постоянно работают, поэтому по всем популярным тарифам сбережений, установили максимальную процентную ставку в соответствии с указаниями Банка России.

Размер максимальной ставки позволяет защитить сбережения от растущей инфляции, полностью покрывает инфляционные потери пайщика и создает возможность получения дохода по своим накоплениям. Даже минимальная ставка в размере 8,1% годовых, установленная для краткосрочных тарифов по сбережением, покрывает инфляционные издержки и дает хороший, гарантированный доход.На сегодняшний день, такая ставка для кредитных потребительских кооперативов равна 10,8% годовых.

Выберите тариф «Прибыльный» и на протяжении двух лет, ваши вложенные средства будут работать по ставке 10,8% годовых, помимо этого финансовая ответственность КПК «ДЕЛО» всегда застрахована в крупнейшей страховой компании НКО ПОВС «ВЗАИМОПОМОЩЬ».

Закрепляя текущую ставку на два года, вы получаете гарантию того, что ваши деньги точно защищены от инфляции. По условиям тарифа «Прибыльный», применяется капитализация процентов, что позволяет получать самый высокий доход по сбережениям.

КПК «Дело» рекомендует населению позаботиться о своих денежных средствах и защитить их от инфляции. Вы можете обратиться за профессиональной финансовой консультацией к финансовым экспертам в Красноярске.

Телефон: +7 (391) 200-22-20

Прием звонков: с 10:00 до 14:00 (Пн-Пт).

Сб-Вс — выходной

Часы работы офиса: с 10:00-14:00 (Пн-Пт).

Сб-Вс — выходной

Адрес: г. Красноярск, проспект имени газеты Красноярский Рабочий, 81

Красноярск, проспект имени газеты Красноярский Рабочий, 81

*на правах рекламы

Как сберечь доходы от инфляции?

Со временем люди понимают, что просто жизненно необходимо откладывать средства на черный день — мало ли что может приключиться через несколько лет? Деньги могут понадобиться очень срочно и притом в больших количествах…

Однако хранить их в стеклянной банке, на полке или дома под матрасом неразумно — инфляция дает о себе знать. Со временем Ваши деньги могут обесцениться. Именно поэтому важно знать, как уберечь свои доходы от инфляции.

Итак, какие есть способы? Их достаточно много, о них мы и поговорим:

1. Хранение в банке. Один из самых надежных способов — оттуда Ваши средства точно никуда не денутся. Их не украдут, а процентов вполне достаточно, чтобы покрыть уровень инфляции. Однако так бывает не всегда. Порою процентов недостаточно, а уж нарастить средства за их счет невозможно.

| Хочу поделиться собственным опытом: расскажу о своём способе заработка больших денег.. ещё |

2. Хранение в проверенной валюте — в долларах или евро. Вполне неплохой способ. Доллары и евро всегда будут дороже, чем рубли, притом наблюдается явный рост цен. Вы всегда будете в плюсе, тем не менее, на серьезный прирост капитала не стоит надеяться. В качестве спасения от инфляции этот метод вполне подойдет.

3. Инвестиции. Очень и очень неплохой способ не только спасти сбережения от инфляции, но и существенно увеличить их. Не обязательно инвестировать в рискованные предприятия или проекты, можно вкладывать в классику, к примеру, в недвижимость.

сберечь доходы

Например, Вы можете приобрести квартиру в благополучном районе и в дальнейшем сдавать ее в аренду. Так со временем она окупится и начнет приносить сплошную прибыль. Если деньги понадобятся срочно, квартиру всегда можно продать, а учитывая то, что от года в год она дорожает, этот метод становится одним из лучших.

4. Биржи. Из плюсов этого метода можно выделить прибыльность. Умея играть на бирже и обладая экономической жилкой, можно на этом хорошо выиграть. Новичкам же этот метод не подойдет, так как слишком высок риск.

5. ПАММ счета.

Как видите, способов очень много. Главное — не сидеть на месте, а что-нибудь предпринимать, иначе со временем Ваш капитал обесценится. Начать действовать нужно уже сейчас. Не желаете рисковать — положите средства в банк и перестаньте о чем-либо заботиться. Хотите заработать — добро пожаловать в инвестиционный мир.

——Понравилась статья? Пожалуйста, поделитесь с друзьями.

FXTP — новый ETF облигаций с защитой от долларовой инфляции

С 19 мая на Московской бирже можно купить FXTP — новый облигационный ETF в линейке FinEx. Фонд с общим уровнем расходов всего 0,25% состоит из облигаций TIPS, номинал которых следует за инфляцией — очень кстати, учитывая, что инфляция в США только что превысила 40-летний максимум.

Инвесторов во всем мире захватило обсуждение темпов официальной инфляции в США: в апреле эксперты повысили прогноз годовой инфляции до 3,7%, а по итогам месяца фактическая инфляция превысила 4%.

Уровень инфляции в США в 1914-2021 годах

На этом фоне растет спрос на облигации TIPS (Treasury Inflation-Protected Securities), долговые бумаги американского Минфина с защитой от инфляции. Этот тип облигаций впервые появился на рынке в 1997 году, их отличительная особенность — регулярная (дважды в год) индексация номинала по уровню индекса потребительских цен (CPI).

С сегодняшнего дня российские инвесторы тоже могут защитить свои долларовые портфели от влияния инфляции с помощью TIPS с минимальными издержками, покупая FXTP (комиссия фонда всего 0,25%) на Московской бирже.

Из чего складывается доходность FXTP

Номинал облигаций, входящих в состав FXTP, увеличивается пропорционально инфляции — таким образом, при росте инфляции, купон выплачивается уже с более высокого номинала. При снижении потребительских цен (дефляции) купон TIPS сокращается, но при погашении инвестор получает не меньше начальной величины номинала.

Доходность вложений в FXTP складывается из трех компонентов:

- роста стоимости облигаций в результате нового спроса инвесторов, обеспокоенных ростом инфляционных рисков;

- реинвестирования купонных платежей;

- корректировки номинала облигаций в ответ на сложившуюся инфляцию.

Специфические риски инвестора в TIPS ограничены лишь уменьшением купонных выплат в случае реализации сценария дефляции, хотя на фоне беспрецедентно мягкой кредитно-денежной политики сегодня он маловероятен.

Историческая доходность FXTP

Новый ETF следует за индексом Solactive US 5-20 Year Treasury Inflation-Linked Bond Index и включает 22 выпуска облигаций со сроком до погашения от 5 до 20 лет.

Распределение облигаций FXTP по сроку до погашения

Источник: Bloomberg, Solactive, расчеты FinEx

Историческая среднегодовая доходность индекса с начала 2007 года по 30 апреля 2021 г. составила 5% в долларах за последний год — больше 7%. Для сравнения, историческая доходность индекса широкого рынка Bloomberg Barclays US Aggregate с 2016 г. за последний год – 0%.

Историческая динамика Solactive US 5-20 Year Treasury Inflation-Linked Bond (USD)

Источник: Bloomberg, расчеты FinEx

В таблице ниже мы сравнили ключевые показатели доходности и риска индекса, за которым следует FXTP, с другим популярным ETF-индексом облигаций с защитой от инфляции (Barclays US Treasury Inflation-Linked Bond Index (Series-L). Они имеют идентичные показатели дюрации, среднего срока до погашения и коэффициента Шарпа. Однако индекс Solactive оказался более доходным на всех временных промежутках за счет ограничений по сроку до погашения.

Они имеют идентичные показатели дюрации, среднего срока до погашения и коэффициента Шарпа. Однако индекс Solactive оказался более доходным на всех временных промежутках за счет ограничений по сроку до погашения.

Сравнение доходности и риска индексов TIPS

Показатели в USD. Источник: Bloomberg, Solactive, расчеты FinEx

Как использовать FXTP в инвестиционных портфелях

FXTP — консервативный инструмент, который хорошо себя ведет, когда есть риск долларовой инфляции. Если он защищает от инфляции, значит, отлично подойдет любому долгосрочному инвестору. Это уже третий инструмент в линейке FinEx, который может помочь с этим самым значимым риском для долгосрочного инвестора: FXTB дает заработать на росте ключевой ставки, FXGD позволяет вложиться в ликвидное «хорошее» золото (этот актив на протяжении истории служил хеджем от инфляции), а FXTP защищает от инфляции безусловно — просто потому, что номинал облигации индексируется по мере роста индекса потребительской инфляции.

Многие инвесторы за рубежом рассматривают TIPS как безальтернативную основу облигационной части портфеля. К примеру, известный портфель Домоседа (Couch Potato Portfolio) наполовину состоит из TIPS и наполовину из широкого американского рынка акций. Ниже представлена историческая динамика портфеля Домоседа.

Историческая динамика портфеля Couch Potato (USD)

SOLTI520 — индекс в основе FXTP, SUSLMCN — индекс в основе FXUS. Источник: Bloomberg, расчеты FinEx

В периоды крайне мягкой кредитно-денежной и фискальной политики, наблюдаемой сейчас в США, риск ускорения инфляции снова актуален. А вот «обычные» облигации при росте инфляции становятся менее привлекательными: снижается реальная доходность (доходность минус инфляция). К примеру, процентная ставка по ключевой 10-летней облигации Казначейства — 1,65%. Это ниже не только текущей инфляции, но и официальной цели ФРС по инфляции (2%).

Поэтому всем, кто формирует защитную часть портфеля из облигаций в 2021 году, стоит рассмотреть FXTP: учитывая минимальную цену акции ($1 на старте) и низкую комиссию ETF (всего 0,25%), это наиболее доступный для российского инвестора способ вложений в облигации TIPS.

Как инвестору защититься от инфляции | Курсив

В финансовых кругах много говорят об инфляции. Федеральная резервная система (ФРС) хочет стимулировать умеренный рост инфляции и удерживает процентные ставки на низком уровне до тех пор, пока это не произойдет. В это время инвесторы ожидают, что отложенный спрос, связанный с пандемическим образом жизни, может вызвать внезапный рост расходов, когда COVID-19 будет взят под контроль. Этот приток денег в экономику вызовет рост цен, что потенциально может привести к инфляции выше целевого показателя ФРС, составляющего чуть более 2%.

Кроме того, после нескольких лет инфляции, колеблющейся ниже целевого уровня, ФРС, вероятно, допустит длительный период выше этого ориентира. Потенциальным катализатором является беспрецедентное количество стимулирующих денег, поступающих в экономику США после начала пандемии. Как мы знаем, цель помощи состоит в том, чтобы поддерживать или даже повышать спрос, который может привести к инфляции, если будет расти быстрее, чем предложение товаров и услуг.

Краткосрочный период немного более высокой инфляции не запомнится, но длительный период инфляции выше 3% может быть проблематичным. Это повышает стоимость жизни и снижает доходность инвестиций. Инфляция также может увеличить стоимость новых заимствований. Во-первых, кредиторы могут захотеть взимать больше, чтобы компенсировать стоимость, которую они теряют из-за инфляции к тому времени, когда их заемщики погасят задолженность. А затем ФРС может предпринять меры по борьбе с инфляцией, а именно повысить процентные ставки.

На этом фоне стоит рассмотреть некоторые конкретные инвестиции, которые хорошо себя чувствуют в условиях растущей инфляции, и выбрать такие инструменты, которые принесут доход, превышающий ее текущий уровень или по крайней мере поддерживающий его.

1. Акции исторически опережали инфляцию в течение длительных периодов.

Рост цен может означать увеличение прибыли для компаний, что, в свою очередь, приводит к росту цен на акции. Конечно, это не гарантированно, но в долгосрочной перспективе фондовый рынок исторически обеспечивал доходность, превышающую инфляцию. Технологические и другие акции роста, которые опережают рынок в целом, обеспечивают наиболее надежную защиту от инфляции. Компании, производящие потребительские товары, и другие предприятия оборонного сектора, производящие предметы первой необходимости, также преуспевают.

Конечно, это не гарантированно, но в долгосрочной перспективе фондовый рынок исторически обеспечивал доходность, превышающую инфляцию. Технологические и другие акции роста, которые опережают рынок в целом, обеспечивают наиболее надежную защиту от инфляции. Компании, производящие потребительские товары, и другие предприятия оборонного сектора, производящие предметы первой необходимости, также преуспевают.

Если вы хотите инвестировать в S&P 500, индекс 500 крупнейших публичных компаний США, или если вы предпочитаете ETF, который отслеживает его в своем списке наблюдения, обратите внимание на SPDR S&P 500 ETF (SPY). К примеру, инфляция в США за период с января 2010 года по март 2021 года составила 21,5%. Для подавляющего числа индексных инвесторов данные цифры не имели критической важности, так как S&P 500 за аналогичный период вырос на 253%, значительно опережая инфляцию.

2. Защитите свой портфель с помощью казначейских ценных бумаг с защитой от инфляции – IShares TIPS Bond ETF (TIP).

Эта разновидность казначейских облигаций США индексируется с учетом инфляции, чтобы явно защитить инвесторов от нее. Ее процентные платежи растут с темпом инфляции и падают с дефляцией, что гарантирует не слишком сильную эрозию выплат. Дважды в год TIP выплачиваются по фиксированной ставке. Основная стоимость TIP изменяется в зависимости от уровня инфляции, поэтому в норму прибыли входит скорректированная основная сумма. В связи с тем, что инструмент поддерживается правительством США, TIP очень безопасны и являются хорошим выбором для консервативных инвесторов.

3. Недвижимость является классическим средством защиты от инфляции.

Недвижимость – это и реальный актив, ориентированный на высокую оценку. Как и товары, стоимость земли и собственности имеет тенденцию расти вместе с инфляцией, а цены на недвижимость и доход от аренды, как правило, повышаются при росте инфляции. Если вы не готовы покупать недвижимость, вы все равно можете инвестировать в недвижимость через ETF данного сектора – The Real Estate Select Sector SPDR Fund (XLRE).

4. В периоды высокой инфляции сырьевые товары обычно приносят большую прибыль.

Сырьевые товары – это широкая категория, которая включает зерно, драгоценные металлы, электричество, нефть и природный газ, а также иностранную валюту и некоторые другие финансовые инструменты. Сырьевые товары и инфляция имеют уникальную взаимосвязь, где товары являются индикатором будущей инфляции. По мере того, как цена товара поднимается, растет и цена продуктов, для производства которых этот товар используется. Сегодня можно широко инвестировать в товары через биржевые фонды (ETF). IShares S&P GSCI Commodity-Indexed Trust (GSG) – это товарный ETF, который стоит рассмотреть к покупке.

5. Золото часто рассматривалось как защита от инфляции.

Фактически многие люди смотрели на золото как на «альтернативную валюту», особенно в странах, валюта которых теряет ценность. Эти страны, как правило, используют золото или другие сильные валюты, когда их собственная терпит неудачу. Золото – это реальный физический актив, который по большей части сохраняет свою ценность.

Золото – это реальный физический актив, который по большей части сохраняет свою ценность.

Однако золото не является по-настоящему идеальным средством защиты от инфляции. Когда инфляция растет, центральные банки, как правило, повышают процентные ставки в рамках денежно-кредитной политики. Держать такой актив, как золото, который не приносит дохода, не так ценно, как удерживать актив, который дает, особенно когда ставки выше, а это означает, что доходность должна быть выше.

Есть более выгодные активы, в которые можно инвестировать, если вы хотите защитить себя от инфляции. Но, как и в любом сильном портфеле, ключевым моментом является диверсификация, и, если вы рассматриваете возможность инвестирования в золото, стоит подумать о SPDR Gold Shares ETF (GLD), так как для долгосрочных инвесторов держать немного золота – скажем, от 3 до 5% вашего портфеля – имеет смысл для диверсификации.

В заключение следует отметить, что при инвестировании на долгосрочный период важно учитывать влияние инфляции на доходность ваших инвестиций. Особенно при составлении вашей инвестиционной стратегии или перед тем, как инвестировать в медленно растущую дивидендную компанию (особенно из развивающихся рынков со слабой валютой), стоит оценивать влияние инфляции.

Особенно при составлении вашей инвестиционной стратегии или перед тем, как инвестировать в медленно растущую дивидендную компанию (особенно из развивающихся рынков со слабой валютой), стоит оценивать влияние инфляции.

Исторически сложилось так, что уровень инфляциии поднималсяя в неожиданные моменты. Стратегии хеджирования инфляции должны быть долгосрочным компонентом вашего портфеля, а не тем, что вы делаете только тогда, когда думаете, что инфляция будет расти. И в случае любого диверсифицированного портфеля сохранение классов активов, хеджируемых инфляцией, таких как упомянутые выше, поможет вам продолжать инвестировать, защищаясь от инфляции и снижая риски вашего портфеля.

Защитить капитал от инфляции — Forbes Kazakhstan

Самым важным вопросом в мире инвестиций и управления капиталом сегодня является вопрос о том, завершится ли в этом году продолжающаяся уже 40 лет тенденция снижения темпов инфляции и сможет ли возврат инфляционных процессов в нашу жизнь стать укрепляющим рынки фактором в 2021-м и после него.

Выдающийся рост цены биткоина указывает на то, что криптовалюта продолжает снижать качество классических валют, а рост инфляции как мера стимулирования, предпринимаемая центробанками по всему миру, и ослабление мировых валют вносят свою лепту в восстановление мировой экономики после пандемии коронавируса. Возвращение инфляции на глобальную экономическую сцену, пусть еще не повсеместное, может стать главной темой 2021 года наряду с оживлением цен на сырьевые товары. Практически нулевые процентные ставки, действующие в большинстве развитых стран, а также политика количественного смягчения привели к обширному ослаблению валют, в то время как золото и биткоин устанавливают новые исторические рекорды цен, а облигации зачастую позиционируются как «не приносящие дохода риски». Золото становится новой облигацией с нулевой купонной ставкой.

Это вызывает определенное беспокойство, в особенности во времена, когда современная денежная теория (СДТ) находит все большую поддержку в правящих кругах из-за глобальной пандемии коронавируса. СДТ – это комплекс идей, ставший пугающе популярным в последнее время.

СДТ – это комплекс идей, ставший пугающе популярным в последнее время.

Когда я пишу «инфляция», то не имею в виду инфляцию на уровне 4%. Я говорю об уровне инфляции, на который (для начала) нацелен Федрезерв США, – 2%. По словам главы Федеральной резервной системы Джерома Пауэлла, инфляция – это один из серьезнейших вызовов нашего времени.

В то время как Федрезерв начал вносить смуту на мировых рынках долговых инструментов, опуская ставки практически до нуля, при этом скупая корпоративные облигации через ETF, Пауэлл говорит не о слишком высоком, а, напротив, о слишком низком уровне инфляции.

Масштабное переосмысление экономики, затеянное Федеральным резервом, меняет существующее мнение о государственном долге. В соответствии с новой позицией в мире с низкой инфляцией у правительств появляется больше возможностей для увеличения расходов, и они должны выдвигать инициативы с использованием бюджетной политики для развития своих экономик. Сторонники СДТ считают, что они первыми выдвинули эти аргументы и доводы, а все остальные сейчас просто подхватывают их идеи.

Самой важной макроэкономической темой для меня остается то, что уровень инфляции вырастет больше, чем ожидает рынок. Уровень инфляции на развивающихся рынках вырастет значительно, но центробанки будут смотреть на это сквозь пальцы. Поэтому проводимые политики так и останутся нечеткими, размытыми, при этом многие дефляционные силы, игравшие большую роль в прошлом десятилетии, сейчас либо ослабевают, либо разворачиваются в обратном направлении (к примеру, глобализация и рост минимальной оплаты труда). Кажется, власти наконец-то пришли к некоему понимаю, что инфляция – это меньшее зло по сравнению с дефляцией и единственный жизнеспособный социально-политический инструмент для работы с чрезмерным заимствованием средств.

По моему мнению, все это приведет к более резким изменениям кривых доходности, а впоследствии – к ужесточению мер контроля за ними и более обширной монетизации долгов. Все это потенциально способно направить интересы инвесторов на реальные активы (в особенности на сырьевые товары), мировые развивающиеся рынки и реальные активы в принципе.

Думается, интересным вложением средств будет размещение капитала на развивающихся рынках и инвестиции в сырьевые товары, которые на протяжении нескольких лет находились в фазе жесткого медвежьего рынка

Марк Мобиус в своей содержательной и как нельзя более своевременно вышедшей книге «Мифы об инфляции» убедительно оспаривает наши базовые постулаты о ней, доказывая, что таковые больше не соответствуют действительности. По целому ряду причин все это мифы, легенды, сказки и да – надувательство.

Из последних новостей: растущий политический контроль над кредитованием, политики, нацеленные на достижение определенного среднего уровня инфляции и увеличение денежной массы до исторического значения, предполагают, что 2020-е могут стать периодом стагнации. Успешная вакцинация может вернуть населению покупательские привычки, существовавшие в докоронавирусные времена. Если это случится, то повысится скорость обращения денег и вырастет инфляция.

С моей точки зрения, развивающиеся рынки, драйверами которых являются сырьевые товары, и возвращение инфляции к тенденции роста станут самыми интересными и важными макроэкономическими событиями и инвестиционными кейсами, за которыми инвесторам стоит понаблюдать в 2021-м. Думается, интересным вложением средств будет размещение капитала на развивающихся рынках и инвестиции в сырьевые товары, которые на протяжении нескольких лет находились в фазе жесткого медвежьего рынка.

В 2021-м исполнится 30 лет с момента распада Советского Союза, что может стать пикантным фоном для российской политики и местных рынков ценных бумаг в связи с тем, что после пандемии сырьевые товары могут перейти в фазу бычьего рынка. По оценкам Владимира Потапова, генерального директора крупнейшей инвестиционной компании России «ВТБ Капитал», входящей в группу ВТБ, в течение ближайших трех лет предложение российских акций увеличится на 100%, при этом он считает, что ожидания инвесторов окупятся дивидендной доходностью на уровне 7%. Россия считается рынком с высокими рисками в области регулирования и управления, к тому же постоянно находящимся под угрозой расширения действующих в отношении него санкций. Однако, как продемонстрировали всему миру Джек Ма и Alibaba, регуляторные риски не менее успешно реализуются даже в отношении лучших представителей китайского бизнеса. Администрация Трампа использовала свою власть, предприняв санкции и в отношении находящейся под управлением Коммунистической партии материковой часть Китая, и даже в некоторой мере в отношении Гонконга.

Сырьевые рынки вроде России и Бразилии, на мой взгляд, являются лучшими средствами защиты от ожидаемого во всем мире роста инфляции. Как гласит старое китайское изречение, судьба благоволит смелым и подготовленным.

Как защитить свои деньги от инфляции | План портфеля

Ключевые выводы

- Инфляция может стать проблемой для инвесторов, особенно тех, кто мало привязан к акциям и имеет много денег наличными или облигациями. Если вы считаете, что будущая инфляция будет важным инвестиционным фактором, возможно, имеет смысл принять меры по смягчению ее воздействия.

- Для большинства инвесторов может быть хорошей идеей диверсификация с использованием нескольких различных типов устойчивых к инфляции активов и классов активов.

- Это может включать в себя некоторые инвестиции в акционерный капитал, такие как товаропроизводители и REIT, а также некоторые инвестиции с фиксированным доходом, такие как казначейские ценные бумаги с защитой от инфляции (TIPS).

- Это также может помочь уменьшить подверженность инвестициям, которые более чувствительны к инфляции, например, определенные казначейские облигации.

Инфляция не вызывала особого беспокойства у большинства инвесторов в США более десяти лет. Но по мере возобновления мировой экономики частные лица и предприятия, вероятно, увеличат расходы.Это может привести к росту инфляции в ближайшем будущем. Так что сейчас самое время подумать о том, чтобы добавить в свой портфель некоторую защиту от инфляции.

Почему инфляция имеет значение для вашего финансового плана

Большинство людей видели инфляцию в действии: цены со временем растут. Вот почему сейчас большинство вещей стоит дороже, чем когда вы были моложе.Опережая инфляцию, может быть важной причиной инвестировать свои сбережения в активы, которые предлагают потенциальный рост, чтобы противодействовать ее последствиям.

«Инфляция всегда важна с точки зрения финансового планирования, потому что вы хотите думать о долгосрочных финансовых целях, связанных с вашей покупательной способностью», — говорит Дирк Хофшайр, старший вице-президент по исследованиям распределения активов в Fidelity. «Чем выше может быть инфляция, тем выше должна быть ваша цель по доходности для поддержания покупательной способности ваших активов.«

Например, если ожидается, что среднегодовой уровень инфляции составит 2%, чтобы не отставать от инфляции, инвестору потребуется создать портфель с потенциалом доходности не менее 2% для поддержания своей покупательной способности.

Что вы можете сделать

Чтобы опережать инфляцию, взгляните на структуру своих инвестиций в целом и оцените, где вы находитесь.Нет никаких серебряных пуль — вам может потребоваться комбинация инвестиций, чтобы обеспечить потенциальную прибыль, которая сможет не отставать от последствий роста цен. И некоторые инвестиции могут быть лучше для работы, чем другие.

«Акции, как правило, со временем справляются с инфляцией лучше, чем облигации, потому что их прибыль может корректироваться в сторону увеличения из-за более сильной ценовой политики компании», — говорит Хофшайр. «Так что, если вы молодой инвестор, которому 40 лет от выхода на пенсию, с большой долей акций, возможно, нет необходимости в дополнительной защите от инфляции.«

Но пенсионеры с очень консервативной структурой инвестиций могут подвергаться более высокому инфляционному риску. Добавив в свой портфель устойчивые к инфляции инвестиции и диверсифицируя его по классам активов, вы сможете снизить этот риск. Однако это не все плохие новости: пенсионеры могут уже получать доход с поправкой на инфляцию через систему социального обеспечения, пенсии с установленными выплатами или аннуитеты с поправками на стоимость жизни.

Прочтите Точки зрения на Fidelity.com: 5 способов защитить пенсионный доход

«И если инфляция является более серьезной проблемой для США, чем для других стран, доллар может ослабнуть, поэтому владение неамериканскими валютами и активами может способствовать диверсификации», — добавляет Хофшайр.

Поскольку инфляция снижает покупательную способность денег, если бы инфляция в США была хуже, чем в других странах, доллар не пошел бы так далеко, как другие, менее затронутые валюты. Один из способов получить косвенный доступ к валютам за пределами США — это инвестировать в компании за пределами США.

Инвестиции в акционерный капитал, подлежащие рассмотрению

- Товары и акции товаропроизводителей (энергия, материалы и др.)

- По данным Hofschire , ценные акции, которые, как правило, имеют больше таких рисков.

- Склады в США и за рубежом

- Инвестиционные фонды недвижимости (REIT)

Устойчивые к инфляции инвестиции с фиксированным доходом, которые необходимо рассмотреть

- Казначейские ценные бумаги с защитой от инфляции (TIPS)

- Облигации с более короткой дюрацией

- Высокодоходные облигации

- Облигации инвестиционного уровня, такие как корпоративные облигации или ценные бумаги с ипотечным покрытием (которые обычно обеспечивают более высокую доходность, чем казначейские облигации с аналогичной дюрацией)

- Еврооблигации

Другие рассматриваемые инвестиции

Как группа стратегических консультантов Fidelity управляет клиентскими счетами

Fidelity’s Strategic Advisers Inc.управляет портфелями клиентов. Один из управляющих их институциональным портфелем, Навин Малвал, сообщает, что если инфляционное давление начнет нарастать, акцент на защите от инфляции в клиентских счетах может возрасти. Однако у них уже есть значительная защита от инфляции на большинстве клиентских счетов.

«Даже сейчас в наши диверсифицированные портфели вложены инвестиции, которые могут обеспечить некоторую защиту от инфляции, если в ближайшем будущем появятся какие-либо инфляционные сюрпризы», — говорит Малвал. «Доступ к акциям может быть полезным.То же самое может сделать и диверсифицированная подверженность риску размещения наших облигаций. Сюда входят TIPS, высокодоходные облигации, корпоративные облигации, коммерческие ценные бумаги, обеспеченные ипотекой, и некоторые зарубежные облигации ».

«Кроме того, наши портфели также содержат позиции в акциях недвижимости и альтернативных инвестициях, в том числе в сырьевые товары и защищенные от инфляции активы. Недавно мы добавили позиции по производным финансовым инструментам, привязанным к сырьевым товарам, и инвестициям с индексом инфляции через паевой инвестиционный фонд, что, по нашему мнению, может помочь возвращается, если инфляция ускоряется », — говорит он.

Остерегайтесь сюрпризов от инфляции

Некоторая инфляция — это нормально — и даже хорошо, потому что это означает, что экономика растет. Но инфляция не всегда ведет себя так, как ожидается. Если он выше ожидаемого или остается на высоком уровне дольше, чем ожидают рынки, управление инвестициями может стать сложной задачей.

Сегодня большинство экспертов ожидают, что инфляционное давление будет временным. Но может иметь смысл составить план на случай, если что-то пойдет не так, как ожидалось.

«Удивительно высокая инфляция может стать проблемой для инвестиционных портфелей по двум причинам: во-первых, облигации и акции обычно работают хуже в более инфляционной среде. Во-вторых, корреляция между акциями и облигациями имеет тенденцию расти, когда инфляция выше. Таким образом, облигации могут обеспечить меньшая выгода от диверсификации в такой среде », — говорит Хофшайр.

Узнайте больше, прочтите Viewpoints на Fidelity.com: второй квартал 2021 года: рост и повышение инфляционного давления

Наибольшая диверсификация фондовых облигаций при сдержанной инфляции

За последние два десятилетия базовая инфляция в США редко превышала 2%.В этих условиях доходность казначейских облигаций и акций США имела отрицательную корреляцию, что обеспечивало сильную диверсификацию портфеля. Исторически более высокая инфляция — например, в предыдущий период, начиная с конца 1960-х годов — создавала препятствия как для акций, так и для облигаций и приводила к более высокой корреляции доходности и уменьшению выгод от диверсификации.

Прошлые результаты не являются гарантией будущих результатов.Корреляция представляет собой совокупную доходность класса активов от индексов, представленных Fidelity Investments, Dow Jones Total Stock Index и Bloomberg Barclays. Собственный анализ Fidelity Investments исторической доходности классов активов не указывает на будущую доходность. Источник: Бюро статистики труда, Global Financial Data (GFD), Bloomberg Barclays, Haver Analytics, Bloomberg Finance L.P., Fidelity Investments (AART), по состоянию на 28.02.2021.

Навигация по инфляционным периодам может быть сложной задачей

Проблема с инфляцией заключается в том, что инвестиции, которые хорошо выдерживают периоды устойчивой высокой инфляции, большую часть времени могут не приносить хорошие результаты.Например, золото исторически было эффективным средством защиты от экстремальной инфляции, как вы можете видеть на диаграмме Лучшая доходность инвестиций с течением времени .

Но хотя золото исторически отстает от инфляции, оно не предлагает сложных доходов, и цена может оставаться относительно постоянной в течение длительного периода времени.

«Я считаю, что исторические данные еще раз показывают, почему акции должны составлять основу любой инвестиционной стратегии. Акции предлагают потенциал роста, средство сбережения и некоторую меру защиты от инфляции, не говоря уже о магии сложного капитала.Облигации также оказались ценными, исторически принося доходность около 5% в год », — говорит Джурриен Тиммер, директор по глобальным макроэкономическим вопросам в Fidelity.

График также включает традиционный портфель 60% акций / 40% облигаций, а также сочетание 60% акций / 30% облигаций / 10% золота. В течение 1970-х годов портфель 60/30/10 генерировал только 20 дополнительных базисных пунктов совокупного годового темпа роста (CAGR) по сравнению со стандартным 60/40. «Разница небольшая, что указывает на то, что золотого транша в размере 10% было недостаточно, чтобы сдвинуть с мертвой точки», — говорит Тиммер.

Лучшая окупаемость инвестиций с течением времени

Доходность класса активов для разных горизонтов

Индексы, используемые для этой иллюстрации, были созданы Global Financial Data (GFD).GFD использовал собственные исследования мировых фондовых рынков и отдельных ценных бумаг для создания наиболее обширного набора рядов совокупной доходности для акций, облигаций, векселей и товаров для всех основных стран. Обширная историческая база данных GFD по сотням суверенных облигаций использовалась для создания индексов облигаций, которые начинаются с 1700 года. Данные GFD также использовались для создания товарных индексов, которые следуют по пути энергетических, сельскохозяйственных и несельскохозяйственных товаров за последнее тысячелетие. Прошлые результаты не являются гарантией будущих результатов. Источник: Bloomberg Finance LP., Global Financial Data, Fidelity Investments; годовые данные, 1700–2020 гг.

«Один из уроков здесь может заключаться в том, что в обычное время инвесторы могут захотеть ограничить ту часть своих портфелей, которая предназначена для хеджирования инфляции (например, золото), учитывая высокую альтернативную стоимость снижения инвестиций в активы, которые со временем усугубляются.Но когда условия становятся экстремальными — то есть высокой инфляцией или гиперинфляцией — независимо от того, насколько велика хеджирование, этого будет недостаточно, по крайней мере, по моему опыту », — говорит Тиммер.

Будьте активны в отношении инфляции

Подобно внезапному падению рынка и экономическому спаду, инфляция является еще одним риском, который следует учитывать инвесторам.Составление инвестиционного микса, учитывающего ваш временной горизонт для инвестирования, терпимость к риску и финансовое положение, может помочь вам выдержать штормы, которые могут возникнуть на вашем пути. Хотя вы, возможно, не сможете полностью избежать инфляции, принятие мер по защите вашего портфеля от нее может смягчить некоторые ее последствия и помочь вам идти на пути к вашим целям.

Следующие шаги для рассмотрения

Узнайте о другом способе инвестирования

Управляемые счета предлагают профессиональные персонализированные портфели.

Получите самую свежую информацию

Доступ к статьям, вебинарам и идеям по планированию благосостояния и инвестиционным стратегиям.

9 Активы для защиты от инфляции

Сегодняшний доллар не будет покупать товары той же стоимости через десять лет.Это связано с инфляцией. Инфляция измеряет средний уровень цен на корзину товаров и услуг в экономике; это относится к увеличению цен за определенный период времени. В результате инфляции определенное количество валюты можно будет купить меньше, чем раньше.

Уровень инфляции в экономике меняется в зависимости от текущих событий. Рост заработной платы и быстрый рост цен на сырье, например на нефть, являются двумя факторами, способствующими инфляции.

Инфляция — естественное явление в рыночной экономике.Есть много способов застраховаться от инфляции; Дисциплинированный инвестор может спланировать инфляцию, вкладывая средства в классы активов, которые превосходят рынок во время инфляционного климата.

Сохранение классов активов, хеджируемых инфляцией, в вашем списке наблюдения — а затем поражение, когда вы видите, что инфляция начинает формироваться в реальной, органично развивающейся экономике — может помочь вашему портфелю процветать, когда инфляция достигнет уровня.

Ключевые выводы

- Инфляция возникает в странах с рыночной экономикой, но инвесторы могут планировать инфляцию, вкладывая средства в классы активов, которые имеют тенденцию превосходить рынок во время инфляционного климата.

- В случае любого диверсифицированного портфеля сохранение классов активов, хеджируемых инфляцией, в вашем списке наблюдения и последующее включение в список, когда вы видите инфляцию, может помочь вашему портфелю процветать, когда инфляция достигнет уровня.

- Общие антиинфляционные активы включают золото, товары, различные инвестиции в недвижимость и TIPS.

- Многие люди смотрят на золото как на «альтернативную валюту», особенно в странах, где национальная валюта теряет ценность.

- Сырьевые товары и инфляция имеют уникальную взаимосвязь, где товары являются индикатором будущей инфляции; по мере того, как цена товара растет, растет и цена продуктов, для производства которых этот товар используется.

Вот некоторые из лучших способов застраховаться от инфляции:

1. Золото

Золото часто рассматривалось как защита от инфляции. Фактически, многие люди смотрели на золото как на «альтернативную валюту», особенно в странах, где национальная валюта теряет ценность. Эти страны, как правило, используют золото или другие сильные валюты, когда их собственная валюта терпит неудачу. Золото — это реальный физический актив, который по большей части сохраняет свою ценность.

Инфляция вызвана удорожанием товаров или услуг. Рост цен на товары или услуги определяется спросом и предложением. Рост спроса может подтолкнуть цены вверх, в то время как сокращение предложения также может привести к росту цен. Спрос также может расти, потому что у потребителей больше денег, которые они могут потратить.

Однако золото не является по-настоящему идеальным средством защиты от инфляции. Когда инфляция растет, центральные банки, как правило, повышают процентные ставки в рамках денежно-кредитной политики. Держать такой актив, как золото, который не приносит дохода, не так ценно, как удерживать актив, который дает, особенно когда ставки выше, а это означает, что доходность выше.

Есть более выгодные активы, в которые можно инвестировать, если вы хотите защитить себя от инфляции. Но, как и в любом сильном портфеле, ключевым моментом является диверсификация, и если вы рассматриваете возможность инвестирования в золото, стоит подумать о SPDR Gold Shares ETF (GLD).

Чистые активы 13.04.2020 | 54,5 миллиарда долларов |

Коэффициент расходов | 0,40% |

Средний дневной объем торгов | 14 804 343 |

Пятилетняя скользящая доходность | 5.43% |

2. Сырьевые товары

Сырьевые товары — это широкая категория, которая включает зерно, драгоценные металлы, электричество, нефть, говядину, апельсиновый сок и природный газ, а также иностранную валюту, выбросы и некоторые другие финансовые инструменты. Сырьевые товары и инфляция имеют уникальную взаимосвязь, где товары являются индикатором будущей инфляции. По мере того, как цена товара растет, растет и цена продуктов, для производства которых этот товар используется.

К счастью, можно широко инвестировать в товары через биржевые фонды (ETF). IShares S&P GSCI Commodity-Indexed Trust (GSG) — это товарный ETF, который стоит рассмотреть.

Прежде чем инвестировать в сырьевые товары, инвесторы должны знать, что они очень волатильны, и рекомендуется проявлять осторожность при торговле сырьевыми товарами. Поскольку сырьевые товары зависят от факторов спроса и предложения, небольшое изменение предложения из-за геополитической напряженности или конфликтов может отрицательно сказаться на ценах на сырьевые товары.

Чистые активы 13.04.2020 | 513 миллионов долларов |

Коэффициент расходов | 0,75% |

Средний дневной объем торгов | 866 312 |

Пятилетняя скользящая доходность | -13,76% |

3. Портфель акций / облигаций 60/40

Портфель акций / облигаций 60/40 считается безопасным традиционным сочетанием акций и облигаций в консервативном портфеле.Если вы не хотите выполнять работу самостоятельно и не хотите платить консультанту по инвестициям за создание такого портфеля, подумайте об инвестировании в Dimensional DFA Global Allocation 60/40 Portfolio (I) (DGSIX).

Чистые активы 13.04.2020 | 3,5 миллиарда долларов |

Коэффициент расходов | 0,25% |

Средний дневной объем торгов | НЕТ |

Пятилетняя скользящая доходность | 2.25% |

Портфель акций / облигаций 60/40 — это простая и простая инвестиционная стратегия. Но, как и все инвестиционные планы, у него есть некоторые недостатки. По сравнению с портфелем, полностью состоящим из акций, портфель 60/40 в долгосрочной перспективе будет хуже работать. Кроме того, в течение очень длительных периодов времени портфель 60/40 может значительно отставать от портфеля, полностью состоящего из акций, из-за эффекта сложного процента.

Важно помнить, что портфель 60/40 поможет вам застраховаться от инфляции (и будет в большей безопасности), но вы, вероятно, упустите доход по сравнению с портфелем с более высоким процентом акций.

4. Инвестиционные фонды в сфере недвижимости (REIT)

Инвестиционные фонды в сфере недвижимости (REIT) — это компании, которые владеют недвижимостью, приносящей доход, и управляют ею. Цены на недвижимость и доход от аренды, как правило, повышаются при росте инфляции. REIT состоит из пула недвижимости, которая выплачивает дивиденды своим инвесторам. Если вы стремитесь к широкому использованию недвижимости при низком уровне расходов, рассмотрите возможность использования ETF Vanguard Real Estate (VNQ).

Чистые активы 13.04.2020 | 67 миллиардов долларов |

Коэффициент расходов | 0.12% |

Средний дневной объем торгов | 8 945 461 |

Пятилетняя скользящая доходность | 0,47% |

REIT также имеют некоторые недостатки, в том числе их чувствительность к спросу на другие высокодоходные активы. Когда процентные ставки повышаются, казначейские ценные бумаги обычно становятся привлекательными. Это может отвлечь средства от REIT и снизить стоимость их акций.

REIT также должны платить налоги на недвижимость, которые могут составлять до 25% от общих операционных расходов. Если государственные или муниципальные власти решат повысить налоги на имущество, чтобы восполнить дефицит бюджета, это значительно сократит денежные потоки для акционеров. Наконец, хотя REIT предлагают высокую доходность, с дивидендов взимаются налоги. Ставки налога обычно выше 15%, по которым в настоящее время облагается большинство дивидендов, потому что высокий процент дивидендов REIT считается обычным доходом, который обычно облагается налогом по более высокой ставке.

5. S&P 500

Акции обладают наибольшим потенциалом роста в долгосрочной перспективе. В целом, предприятия, которые получают выгоду от инфляции, требуют небольшого капитала (в то время как предприятия, занимающиеся добычей природных ресурсов, проигрывают от инфляции). В настоящее время в S&P 500 высока концентрация технологических предприятий и услуг связи. (Их доля в Индексе составляет 35%.) И технологии, и услуги связи — это бизнес с небольшим капиталом, поэтому теоретически они должны выиграть от инфляции.

Если вы хотите инвестировать в S&P 500, индекс 500 крупнейших публичных компаний США, или если вы предпочитаете ETF, который отслеживает его в своем списке наблюдения, обратите внимание на SPDR S&P 500 ETF (SPY).

Чистые активы | 252 миллиарда долларов |

Коэффициент расходов 13.04.2020 | 0,0945% |

Средний дневной объем торгов | 166 614 512 |

Пятилетняя скользящая доходность | 6.66% |

Однако, как и любое вложение, у инвестирования в индекс S&P 500 есть свои недостатки. Главный недостаток заключается в том, что индекс дает более высокий вес компаниям с большей рыночной капитализацией, поэтому цены на акции крупнейших компаний имеют гораздо большее влияние на индекс, чем компании с более низкой рыночной капитализацией. Кроме того, индекс S&P 500 не дает никаких сведений о компаниях с малой капитализацией, которые исторически приносили более высокую доходность.

6.Доход от недвижимости

Доход от недвижимости — это доход, полученный от сдачи недвижимости в аренду. Недвижимость хорошо работает с инфляцией. Это связано с тем, что по мере роста инфляции растет и стоимость недвижимости, а также сумма, которую арендодатель может взимать за аренду. Это приводит к тому, что арендодатель со временем получает более высокий доход от аренды. Это помогает идти в ногу с ростом инфляции. По этой причине доход от недвижимости — один из лучших способов застраховать инвестиционный портфель от инфляции.

Для будущих рисков рассмотрите возможность получения дохода от VanEck Vectors Mortgage REIT Income ETF (MORT).

Чистые активы 13.04.2020 | 109 миллионов долларов |

Коэффициент расходов | 0,42% |

Средний дневной объем торгов | 200,780 |

Пятилетняя скользящая доходность | -9,20% |

Как и у любого другого вложения, у инвестирования в недвижимость есть свои плюсы и минусы.Во-первых, при покупке недвижимости транзакционные издержки значительно выше (по сравнению с покупкой акций). Во-вторых, инвестиции в недвижимость неликвидны, а это означает, что их нельзя быстро и легко продать без существенной потери стоимости. Если вы покупаете недвижимость, она требует управления и обслуживания, и эти расходы могут быстро возрасти. И, наконец, инвестирование в недвижимость предполагает большую финансовую и юридическую ответственность.

7. Совокупный индекс облигаций Bloomberg Barclays

Bloomberg Barclays Aggregate Bond Index — это рыночный индекс, измеряющий индекс U.С. рынок облигаций. В индекс включены все облигации: государственные, корпоративные, налогооблагаемые и муниципальные. Чтобы инвестировать в этот индекс, инвесторы могут инвестировать в фонды, которые стремятся воспроизвести производительность индекса. Есть много фондов, которые отслеживают этот индекс, одним из них является iShares Core U.S. Aggregate Bond ETF (AGG).

Чистые активы 13.04.2020 | 69 миллиардов долларов |

Коэффициент расходов | 0.04% |

Средний дневной объем торгов | 8 941 358 |

Пятилетняя скользящая доходность | 3,28% |

У инвестирования в Bloomberg Barclays U.S. Aggregate Bond Index в качестве основного распределения фиксированного дохода есть некоторые недостатки. Во-первых, он ориентирован на компании и агентства, у которых больше всего долгов. В отличие от индекса S&P 500, который взвешен по рыночной капитализации (чем крупнее компания, тем выше ее позиция в индексе), крупнейшие компоненты Bloomberg Barclays U.S. Aggregate Bond Index — это компании и агентства с наибольшим объемом непогашенной задолженности. Кроме того, он сильно ориентирован на позиции правительства США, поэтому он не обязательно хорошо диверсифицирован по секторам рынка облигаций.

8. Займы с кредитным плечом

Кредит с использованием заемных средств — это кредит, который предоставляется компаниям, которые уже имеют высокий уровень долга или низкий кредитный рейтинг. Эти ссуды имеют более высокий риск дефолта и, следовательно, более дороги для заемщика.

Займы с кредитным плечом как класс активов обычно называют обеспеченными кредитными обязательствами (CLO).Это несколько займов, объединенных в одну ценную бумагу. Инвестор получает плановые выплаты по займам. CLO обычно имеют доходность с плавающей ставкой, что делает их хорошим хеджированием от инфляции. Если в какой-то момент вы заинтересованы в таком подходе, рассмотрите возможность использования ETF ссуды старшего займа Invesco (BKLN).

Чистые активы 13.04.2020 | 3,8 миллиарда долларов |

Коэффициент расходов | 0.65% |

Средний дневной объем торгов | 10 769 067 |

Пятилетняя скользящая доходность | 1,04% |

Как и любые инвестиции, кредиты с использованием заемных средств предполагают компромисс между вознаграждением и рисками. Некоторые из рисков инвестирования в фонды, которые вкладывают средства в кредиты с использованием заемных средств, включают дефолт по кредитам, ликвидность и меньшее количество средств защиты. Заемщики кредитов с использованием заемных средств могут закрыть свой бизнес или достичь точки, когда они не в состоянии выплатить свои долги.Займы с кредитным плечом не так легко купить или продать, как ценные бумаги, обращающиеся на бирже. И, наконец, кредиты с использованием заемных средств обычно имеют меньше ограничений для защиты кредитора, чем традиционные кредиты. Это может привести к большим потерям фонда, если заемщик не сможет выплатить ссуду.

9. СОВЕТЫ

Ценные бумаги с защитой от инфляции (TIPS), разновидность казначейских облигаций США, индексируются с учетом инфляции, чтобы явно защитить инвесторов от инфляции.Выплата TIPS два раза в год по фиксированной ставке. Основная стоимость TIPS изменяется в зависимости от уровня инфляции, следовательно, норма прибыли включает скорректированную основную сумму. TIPS бывают трех сроков погашения: пятилетний, 10-летний и 30-летний.

Если вы предпочитаете использовать ETF в качестве транспортного средства, вам могут понравиться три варианта ниже.

Чистые активы 13.04.2020 | 19 миллиардов долларов |

Коэффициент расходов | 0.19% |

Средний дневной объем торгов | 3 251 967 |

5-летняя скользящая доходность | 2,45% |

The Schwab US TIPS ETF (SCHP)

Чистые активы 13.04.2020 | 8,6 млрд долларов |

Коэффициент расходов | 0.050% |

Средний дневной объем торгов | 1,259,164 |

Пятилетняя скользящая доходность | 2,58% |

Чистые активы 13.04.2020 | 1,1 миллиарда долларов |

Коэффициент расходов | 0.18% |

Средний дневной объем торгов | 107043 |

Пятилетняя скользящая доходность | 1,62% |

Несмотря на то, что TIPS может показаться привлекательной инвестицией, инвесторам важно помнить о некоторых рисках. В случае дефляции или падения индекса потребительских цен (ИПЦ) основная сумма может снизиться. Если будет увеличена номинальная стоимость облигации, вам также придется заплатить больше налога (и это может свести на нет любую выгоду, которую вы можете получить от инвестирования в TIPS).Наконец, TIPS чувствительны к любым изменениям текущих процентных ставок, поэтому, если вы продадите свои инвестиции до срока погашения, вы можете потерять часть денег.

Часто задаваемые вопросы о хеджировании от инфляции

Хеджируется ли страхование всей жизни от инфляции?

Страхование всей жизни — это договор, предназначенный для обеспечения защиты на протяжении всей жизни застрахованного лица. Поскольку страхование всей жизни является долгосрочным приобретением, гарантированная доходность по этому типу полиса обеспечивает небольшую защиту от инфляции.Однако это иногда называют хеджированием от инфляции, потому что дивиденды, выплачиваемые за участие в полисах, которые отражают благоприятные результаты страховщика по смертности, инвестициям и коммерческим расходам, могут действовать как частичное хеджирование против инфляции.

CD — хорошая защита от инфляции?

Депозитный сертификат (CD) — это краткосрочный или среднесрочный депозит в финансовом учреждении с определенной фиксированной процентной ставкой. Обычные компакт-диски не защищены от инфляции.Если вы хотите уменьшить влияние инфляции на свои вложения в компакт-диски, подумайте о покупке компакт-дисков, которые превышают уровень инфляции, чтобы вы могли получить максимальную отдачу от своих денег. Чем дольше срок CD, тем выше будет процентная ставка.

Являются ли аннуитеты хорошим средством защиты от инфляции?

Аннуитеты не считаются хорошим средством защиты от инфляции; Фактически, основной риск большинства выплат по аннуитету — это инфляция. Это связано с тем, что коммерческие аннуитеты обычно выплачивают фиксированный ежемесячный доход, а не доход с поправкой на инфляцию.Если ваш аннуитет выплачивает фиксированные 3000 долларов в месяц на всю жизнь, а инфляция увеличивается на 12%, покупательная способность ваших аннуитетных платежей снижается до 2640 долларов.

Что такое страхование жилья для защиты от инфляции?

Некоторые страховые полисы имеют функцию, называемую страховой защитой от инфляции, которая предусматривает, что будущие или текущие выплаты, подлежащие выплате, корректируются в сторону увеличения с учетом инфляции. Страхование жилья с защитой от инфляции предназначено для обеспечения того, чтобы относительная покупательная способность долларов, предоставляемых в качестве пособий, не снижалась со временем из-за инфляции.

Сравнить счета

Раскрытие информации рекламодателя×

Предложения, представленные в этой таблице, поступают от партнерств, от которых Investopedia получает компенсацию.

Как заработать на инфляции

Для потребителей инфляция может означать еще большее увеличение статической зарплаты, но для инвесторов инфляция может означать постоянную прибыль по мере того, как они увеличивают свой пенсионный портфель.

Инфляция определяется как устойчивый рост цен на товары и услуги.В условиях инфляции галлон молока, который когда-то стоил 3 доллара, теперь может стоить 4 доллара. Со временем инфляция снижает стоимость национальной валюты. Существует множество факторов, влияющих на инфляцию, и аргументы в пользу ее первопричины.

Ключевые выводы

- Некоторые классы активов хорошо работают в условиях инфляции.

- Материальные активы, такие как недвижимость и товары, исторически рассматривались как средства защиты от инфляции.

- Некоторые специализированные ценные бумаги могут поддерживать покупательную способность портфеля, включая акции определенных секторов, индексированные по инфляции облигации и секьюритизированный долг.

- Инвестиции, чувствительные к инфляции, доступны различными способами как прямые, так и косвенные.

Как инфляция может быть полезной для экономики?

Основы инфляции

В экономике инфляция — это количественная мера — количественная, а не качественная — скорости, с которой средние затраты на стандартизованную корзину товаров увеличиваются за определенный период. Инфляция измеряет покупательную способность валюты и чаще всего выражается в процентах.

Растущие цены — плохая новость для потребителей, поскольку для приобретения одной и той же корзины товаров и услуг из года в год требуется постоянно увеличивающаяся сумма денег. Это понятие известно как покупательная способность.

Денежно-кредитный орган страны — такой как центральный банк — будет работать над тем, чтобы удерживать уровень инфляции в границах, которые поддерживают работу экономики и стимулируют рост. Необходим некоторый уровень инфляции, поскольку он способствует расходам, которые помогают национальному экономическому росту.Наиболее распространенными инструментами измерения, используемыми для ранжирования инфляции, являются индекс потребительских цен (ИПЦ) и индекс цен производителей (ИЦП):

- ИПЦ измеряет средневзвешенное значение, которое потребитель платит за стандартизованную группу товаров, и ежемесячно публикуется Бюро статистики труда (BLS). ИПЦ измеряет готовую продукцию.

- PPI — это средневзвешенное значение цен для отечественных производителей на оптовом уровне производства. Об этом также ежемесячно сообщает BLS. PPI хорошо показывает себя на любом этапе производства и выпуска продукции.

Некоторые страны будут использовать WPI — который работает так же, как и CPI, но измеряет корзину, используемую на уровне розничной торговли, — но США предпочитают использовать PPI для измерения инфляционного давления на бизнес.

Росту цен способствует множество различных факторов. Когда общий спрос на товары возрастет, цены предложения вырастут. Увеличение себестоимости продукции — из-за всего, от роста стоимости рабочей силы до роста стоимости сырьевых товаров. Большинство потребителей рассматривают инфляцию как неблагоприятную ситуацию.Однако с инвестиционной точки зрения у инфляции есть и положительные стороны.

Недвижимость

Недвижимость является популярным выбором не только потому, что рост цен со временем увеличивает ее стоимость при перепродаже, но и потому, что ее можно использовать для получения дохода от аренды. Точно так же, как стоимость собственности растет с инфляцией, сумма арендной платы может увеличиваться со временем.

Это повышение позволяет владельцу получать доход за счет инвестиционной собственности и помогает им идти в ногу с общим ростом цен в экономике.Инвестиции в недвижимость включают прямое владение недвижимостью и косвенные инвестиции в ценные бумаги, такие как инвестиционный фонд недвижимости (REIT).

Товары

Когда у валюты возникают проблемы — например, когда инфляция растет и снижается ее покупательная способность, инвесторы также могут обратиться к материальным активам.

На протяжении веков главным убежищем было золото и, в меньшей степени, другие драгоценные металлы. Инвесторы склонны покупать золото в периоды инфляции, что приводит к росту его цены на мировых рынках.Золото также можно купить прямо или косвенно. Вы можете положить под кровать коробку со слитками или монетами, если вам нравится прямая покупка, или вы можете инвестировать в акции компании, занимающейся добычей золота. Вы также можете инвестировать в паевой инвестиционный фонд или биржевой фонд (ETF), который специализируется на золоте.

Многие инвестиции исторически рассматривались как хеджирование или защита от инфляции. К ним относятся недвижимость, товары и определенные типы акций и облигаций.

Товары включают такие товары, как масло, хлопок, соевые бобы и апельсиновый сок. Как и на золото, цена на нефть движется вместе с инфляцией. Это увеличение затрат отражается на цене на бензин, а затем на цене каждого товара, который транспортируется или производится. Пострадало как сельскохозяйственная продукция и сырье, так и автомобили. Поскольку современное общество не может функционировать без топлива для передвижения транспортных средств, нефть становится очень привлекательной для инвесторов, когда цены растут.

Другие сырьевые товары также имеют тенденцию расти в цене при повышении инфляции.Некоторые более продвинутые инвесторы могут пожелать торговать товарными фьючерсами. Однако все инвесторы могут получить доступ через публично торгуемые партнерства (PTP), которые получают доступ к товарам за счет использования фьючерсных контрактов и свопов.

Облигации

Инвестирование в облигации может показаться нелогичным, поскольку инфляция смертельна для любого инструмента с фиксированным доходом, поскольку часто вызывает рост процентных ставок. Однако, чтобы преодолеть это препятствие, инвесторы могут покупать облигации с индексом инфляции.В США популярны казначейские ценные бумаги с защитой от инфляции (TIPS). привязан к индексу потребительских цен.

Когда CPI растет, растет и стоимость инвестиций TIPS. Увеличивается не только базовая стоимость, но, поскольку выплачиваемые проценты основаны на базовой стоимости, сумма процентных выплат увеличивается с увеличением базовой стоимости. Также доступны другие разновидности облигаций с индексом инфляции, в том числе выпущенные другими странами.

Доступ к индексированным по инфляции облигациям можно получить разными способами.Например, прямые инвестиции в TIPS можно делать через Казначейство США или через брокерский счет. Они также хранятся в некоторых паевых инвестиционных фондах и биржевых фондах. Для более агрессивной игры подумайте о бросовых облигациях. Высокодоходный долг — как его официально называют — имеет тенденцию расти в цене с ростом инфляции, поскольку инвесторы обращаются к более высокой доходности, предлагаемой этими более рискованными, чем в среднем, инвестициями с фиксированным доходом.

Акции

У акций есть разумные шансы поспевать за инфляцией, но когда дело доходит до этого, не все акции созданы равными.Например, акции с высокими дивидендами, как и облигации с фиксированной процентной ставкой, имеют тенденцию теряться во время инфляции. Инвесторам следует сосредоточиться на компаниях, которые могут переложить свои растущие затраты на продукцию на клиентов, например, в секторе потребительских товаров.

Займы / долговые обязательства

Кредиты с использованием заемных средств также являются потенциальным хеджированием инфляции. Это инструмент с плавающей ставкой, что означает, что банки или другие кредиторы могут повышать взимаемую процентную ставку, чтобы рентабельность инвестиций (ROI) соответствовала инфляции.

Ценные бумаги, обеспеченные ипотекой (MBS), и обеспеченные долговые обязательства (CDO) — структурированные пулы ипотечных и потребительских кредитов — соответственно, также являются вариантом. Инвесторы сами не владеют долгами, а вкладывают средства в ценные бумаги, базовыми активами которых являются ссуды.

MBS, CDO и кредиты с использованием заемных средств — это сложные, несколько рискованные (в зависимости от их рейтинга) инструменты, часто требующие довольно крупных минимальных вложений. Для большинства розничных инвесторов целесообразным вариантом является покупка паевого инвестиционного фонда или ETF, специализирующегося на этих продуктах, приносящих доход.

Плюсы и минусы инвестирования на инфляцию

У каждого типа инвестиционного хеджирования есть свои плюсы и минусы, так же как есть плюсы и минусы для каждого типа инвестиций. Кроме того, у различных активов, описанных выше, есть положительные и отрицательные черты.

Основное преимущество инвестирования во время инфляции, конечно же, состоит в том, чтобы сохранить покупательную способность вашего портфеля. Вторая причина в том, что вы хотите, чтобы ваше гнездовое яйцо продолжало расти. Это также может привести к диверсификации, что всегда стоит учитывать.Распределение риска между различными холдингами — это проверенный временем метод построения портфеля, который применим как к стратегиям борьбы с инфляцией, так и к стратегиям роста активов.

МинусыПовышение подверженности риску

Отвлечение от долгосрочных целей

Портфель с избыточным весом в некоторых классах

Однако хвост инфляции никогда не должен вилять собакой инвестирования. Если у вас есть конкретные цели или графики для вашего инвестиционного плана, не отклоняйтесь от них.Например, не стоит слишком сильно взвешивать свой портфель советами, если он требует значительного увеличения капитала. Кроме того, не покупайте акции долгосрочного роста, если вам неизбежно нужен пенсионный доход. Одержимость инфляцией никогда не должна выводить вас из зоны комфорта терпимости к риску.

Нет никаких гарантий. Традиционные средства защиты от инфляции не всегда работают, а уникальные экономические условия иногда приносят отличные результаты неожиданным активам, оставляя, казалось бы, надежных победителей в пыли.

Что такое хеджирование инфляции?

Что такое хеджирование инфляции?

Хеджирование инфляции — это инвестиция, которая, как считается, защищает сниженную покупательную способность валюты, которая возникает в результате потери ее стоимости из-за макроэкономического роста цен или из-за инфляции. Обычно он включает в себя инвестирование в актив, который, как ожидается, сохранит или увеличит его стоимость в течение определенного периода времени. В качестве альтернативы хеджирование может включать в себя более высокую позицию в активах, стоимость которых может снижаться медленнее, чем стоимость валюты.

Ключевые выводы

- Хеджирование инфляции может использоваться для компенсации ожидаемого падения цены валюты.

- Ограничение риска ухудшения ситуации — основная общая черта институциональных инвесторов, а валютное хеджирование — обычная практика.

Как работает хеджирование инфляции

Хеджирование инфляции может помочь защитить стоимость инвестиций. Некоторые инвестиции могут показаться приносящими приличную прибыль, но с учетом инфляции их можно продать с убытком.Например, если вы инвестируете в акции, которые дают доходность 5%, но инфляция составляет 6%, вы теряете этот 1%. Активы, которые считаются хеджированием инфляции, могут самореализовываться; к ним стекаются инвесторы, что позволяет удерживать их стоимость на высоком уровне, даже если внутренняя стоимость может быть намного ниже.

Золото широко считается средством защиты от инфляции, поскольку его цена в долларах США непостоянна.

Например, если доллар обесценивается из-за инфляции, золото имеет тенденцию дорожать.Таким образом, владелец золота защищен (или застрахован) от падающего доллара, потому что по мере роста инфляции и снижения стоимости доллара стоимость каждой унции золота в долларах в результате вырастет. Таким образом, инвестор получает компенсацию за эту инфляцию в виде большего количества долларов за каждую унцию золота.

Реальный пример хеджирования инфляции

Иногда компании прибегают к хеджированию инфляции, чтобы снизить свои операционные расходы. Одним из самых известных примеров является покупка Delta Air Lines нефтеперерабатывающего завода у ConocoPhillips в 2012 году, чтобы компенсировать риск повышения цен на авиакеросин.

В той степени, в которой авиакомпании пытаются хеджировать свои расходы на топливо, они обычно делают это на рынке сырой нефти. Delta чувствовала, что может производить авиакеросин самостоятельно по более низким ценам, чем покупка его на рынке, и таким образом напрямую застраховывалась от инфляции цен на авиакеросин. В то время Delta рассчитывала, что сократит ежегодные расходы на топливо на 300 миллионов долларов.

Ограничения хеджирования инфляции

Хеджирование инфляции имеет свои пределы и временами может быть нестабильным.Например, «Дельта» не постоянно зарабатывала деньги на своем нефтеперерабатывающем заводе с тех пор, как он был приобретен, что ограничивает эффективность ее защиты от инфляции.

Аргументы за и против инвестирования в сырьевые товары в качестве защиты от инфляции обычно сводятся к таким переменным, как глобальный рост населения, технологические инновации, скачки и сбои производства, политические беспорядки на развивающихся рынках, экономический рост Китая и глобальные расходы на инфраструктуру. Эти постоянно меняющиеся факторы играют роль в эффективности хеджирования инфляции.

Плюсы и минусы инфляционных облигаций

Инфляция может оказывать сдерживающее влияние на инвестиции с фиксированным доходом, снижая их покупательную способность и со временем сокращая их реальную прибыль. Это происходит даже при относительно низком уровне инфляции. Если у вас есть портфель с доходностью 9%, а уровень инфляции составляет 3%, то ваша реальная доходность составляет около 6%. Облигации, привязанные к индексам инфляции, могут помочь застраховаться от инфляционных рисков, поскольку они увеличиваются в цене в периоды инфляции.

Ключевые выводы

- Облигации, привязанные к индексам инфляции, могут помочь хеджировать инфляционные риски, поскольку они увеличиваются в цене в периоды инфляции.

- США, Индия, Канада и ряд других стран выпускают облигации с привязкой к инфляции.

- TIPS и многие их глобальные аналоги, связанные с инфляцией, не обеспечивают очень хорошую защиту во время дефляции.

- Дополнительным преимуществом облигаций с привязкой к инфляции является то, что их доходность не коррелирует с доходностью акций или других активов с фиксированной доходностью.

США, Индия, Канада и ряд других стран выпускают облигации с привязкой к инфляции. Поскольку они снижают неопределенность, облигации с индексом инфляции являются популярным инвестиционным инструментом долгосрочного планирования для частных лиц и организаций. одинаково.

Как работают облигации, привязанные к инфляции

Связанные с инфляцией облигации привязаны к стоимости потребительских товаров, измеряемой индексом инфляции, таким как индекс потребительских цен (ИПЦ). В каждой стране существует свой метод регулярного расчета этих затрат.Кроме того, в каждой стране есть собственное агентство, ответственное за выпуск облигаций с привязкой к инфляции.

В Соединенных Штатах казначейские ценные бумаги с защитой от инфляции (TIPS) и сберегательные облигации с индексом инфляции (I-облигации) привязаны к стоимости ИПЦ США и продаются Казначейством США. В Соединенном Королевстве облигации с привязкой к инфляции выпускаются Управлением по управлению долгом Великобритании и привязаны к индексу розничных цен (RPI) этой страны. Банк Канады выпускает облигации с реальной доходностью этой страны, а индейские облигации с индексом инфляции выпускаются через Резервный банк Индии (RBI).Взаимодействие с другими людьми

Как правило, непогашенная основная сумма облигации увеличивается с инфляцией для облигаций, привязанных к инфляции. Таким образом, номинальная или номинальная стоимость облигации увеличивается при возникновении инфляции. В этом отличие от других типов ценных бумаг, стоимость которых часто снижается при повышении инфляции. Выплачиваемые по облигациям проценты также корректируются с учетом инфляции. Предоставляя эти функции, облигации с привязкой к инфляции могут смягчить реальное воздействие инфляции на держателя облигаций.

Риски инфляционных облигаций

Хотя облигации с привязкой к инфляции имеют значительный потенциал роста, они также несут определенные риски.Их стоимость также имеет тенденцию колебаться с ростом и падением процентных ставок. TIPS и многие их глобальные аналоги, связанные с инфляцией, не обеспечивают очень хорошую защиту во время дефляции. Казначейство США устанавливает начальный минимальный уровень для TIPS по номинальной стоимости. Однако риск по-прежнему велик, поскольку существуют более старые выпуски TIPS, рассчитанные на годы с поправкой на инфляцию, которые могут быть потеряны из-за дефляции. Этот риск дефляции привел к тому, что в 2008 году TIPS проиграла другим казначейским облигациям.Взаимодействие с другими людьми