Кредитный калькулятор онлайн — рассчитать проценты по потребительскому кредиту наличными в банке ВТБ

Кредитные продукты

Кредит наличными на любые цели

Планируйте дела и покупки, оформите заявку на кредит наличными и приходите за деньгами в любое отделение ВТБ

ОформитьПодробнее

Рефинансирование кредитов

Рефинансирование кредита позволяет уменьшить переплату и объединить несколько кредитов в один

ОформитьПодробнее

Как пользоваться калькулятором расчета кредита?

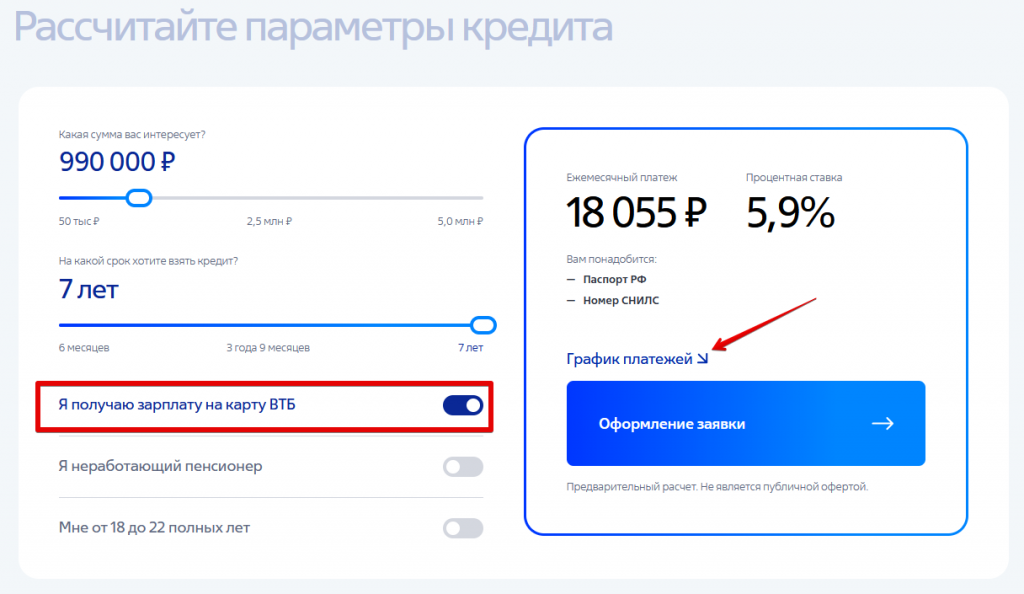

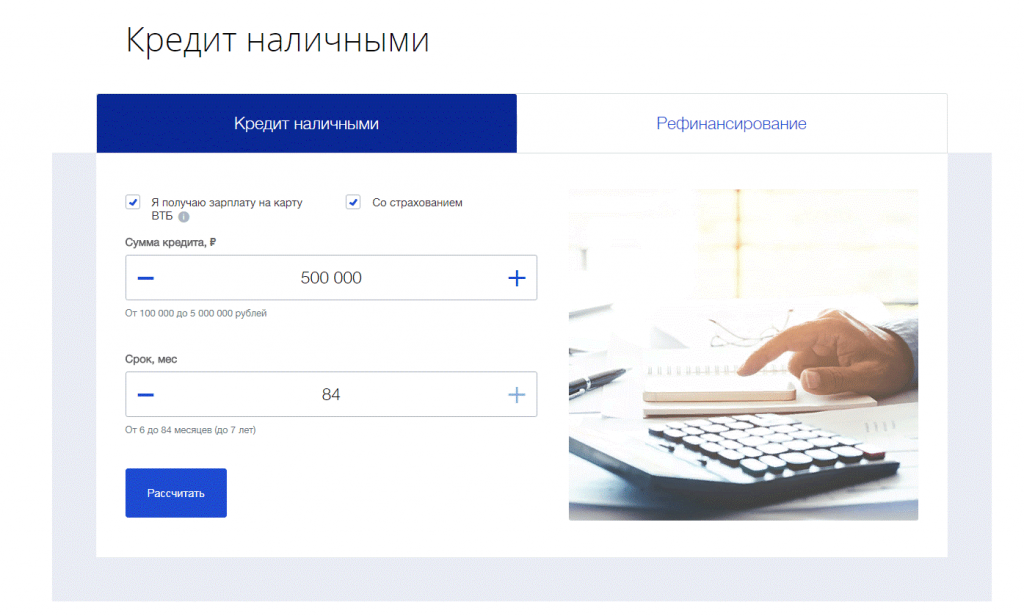

Чтобы сделать предварительный расчет онлайн без заполнения заявки банка воспользуйтесь кредитным калькулятором. Онлайн сервис позволит определить приемлемую сумму кредита и комфортный срок, рассчитает ежемесячный платеж и сформирует примерный график погашения.

Для этого выполните следующие шаги:

Укажите необходимую сумму кредита с помощью ползунка или ручного ввода

Двигая ползунок, укажите срок кредитования

Если вы являетесь зарплатных клиентом Банка или неработающим пенсионером не забудьте поставить соответствующую отметку. Это позволит сделать более точный расчет

Это позволит сделать более точный расчет

В следующем блоке вы сможете ознакомиться с предварительным расчетом ежемесячного платежа по выбранным параметрам, а также со списком необходимых документов

Оформите заявку и получите решение банка за пару минут

Зачем нужен кредитный калькулятор?

Кредитный калькулятор — это специальный онлайн-сервис, который позволяет потенциальному заемщику примерно рассчитать все параметры будущего кредита. Клиент может узнать предварительный размер обязательных аннуитетных платежей для погашения по потребительскому займу, рассчитать кредитную нагрузку, чтобы грамотно распределить бюджет.

Как рассчитать сумму ежемесячного платежа по кредиту?

Чтобы с помощью калькулятора увидеть, каким примерно будет размер платежа, нужно выбрать:

интересующую сумму

планируемый срок выплат

отметить, если вы получаете зарплату на карты ВТБ, являетесь неработающим пенсионером или вам от 18 до 22 полных лет

В зависимости от этих параметров и предлагаемых условий кредитования калькулятор выполнит подбор и рассчитает примерный ежемесячный платеж. Предварительные ставки указаны с учетом дисконта при подаче заявки онлайн и при подключении страхования. Точные расчеты появятся после одобрения заявки банком и могут измениться — например, в зависимости от способа подтверждения доходов или привлечения поручителя.

Предварительные ставки указаны с учетом дисконта при подаче заявки онлайн и при подключении страхования. Точные расчеты появятся после одобрения заявки банком и могут измениться — например, в зависимости от способа подтверждения доходов или привлечения поручителя.

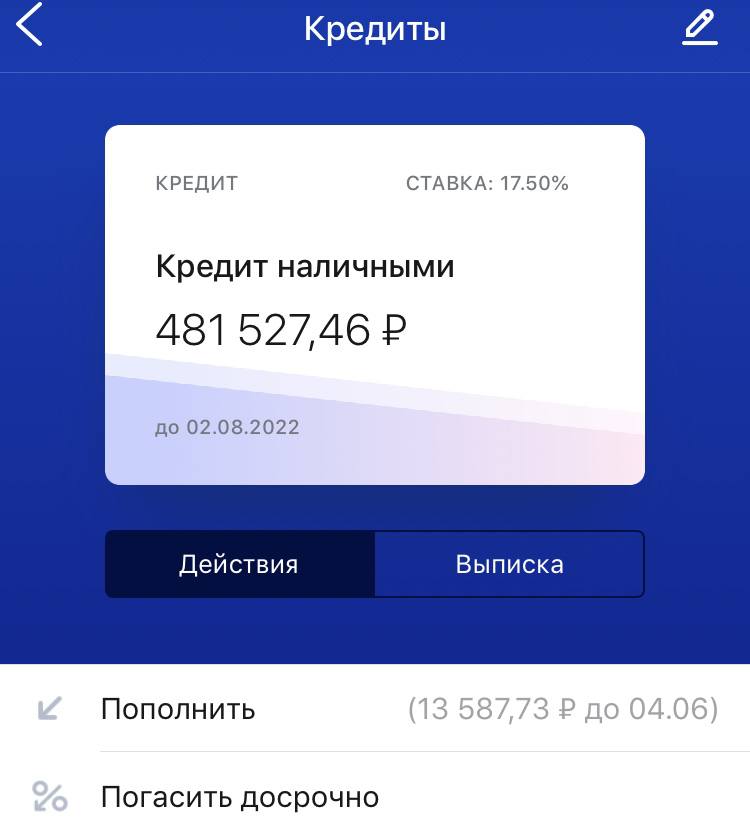

Как выглядит график платежей по кредиту?

Так называется таблица, в которой будут подробно расписаны:

даты — когда нужно переводить взнос (при предварительных расчетах на странице калькулятора указывается просто порядковый номер месяца платежа)

проценты — исчисляются в годовых %, оплата по ним постепенно уменьшается

основной долг — сколько средств из тела кредита вы вносите

платеж в месяц — общая сумма вместе с оплатой процентов, которую нужно переводить ежемесячно, ее размер остается неизменным

остаток погашения — в любой момент можно посмотреть, сколько нужно внести, чтобы закрыть кредит наличными или переводом

График на весь срок можно скачать в электронном формате или распечатать для удобства, чтобы использовать его как памятку.

Как рассчитать остаток основного долга по кредиту?

Это можно проверить самостоятельно. Для этого нужно открыть график платежей и посмотреть в строке напротив ближайшей даты — в поле «Остаток» будет указана сумма, которую вам необходимо вернуть банку. Если внести эту задолженность вместе с очередным платежом, произойдет полное погашение.

Как рассчитать кредитную нагрузку?

Показатель кредитной нагрузки зависит от ежемесячных платежей по всем кредитам и займам (включая тот, на который подается заявка), других обязательных платежей и от среднемесячного дохода заемщика.

Как рассчитать переплату по кредиту?

Переплата подразумевает сумму всех процентов, которые клиент выплатит за полный срок использования займа.

Чтобы посчитать переплату, нужно суммировать все % за каждый месяц из графика платежей, прибавить к ним страховки и другие платежи и комиссии. Они указываются в полной стоимости кредита.

Что такое аннуитетный платеж?

Это тип оплаты кредита, по условиям которого заемщик переводит одинаковую сумму в одно и то же число каждого месяца. В этом случае погашение происходит равными частями, но в первые месяцы большая доля уходит на погашение начисленных за отчетный период процентов, а остаток — на погашение долга.

В этом случае погашение происходит равными частями, но в первые месяцы большая доля уходит на погашение начисленных за отчетный период процентов, а остаток — на погашение долга.

Что такое дифференцированный платеж?

Это тип оплаты кредита, при котором сумма в каждом периоде меняется, но доли процентов и тела займа при этом остаются теми же самыми. Подходит тем клиентам, для которых размер ежемесячной оплаты наличными или переводом неважен, и тем, кто сможет осилить крупные выплаты в первые месяцы. В потребительском кредитовании эти условия получения займа встречаются редко.

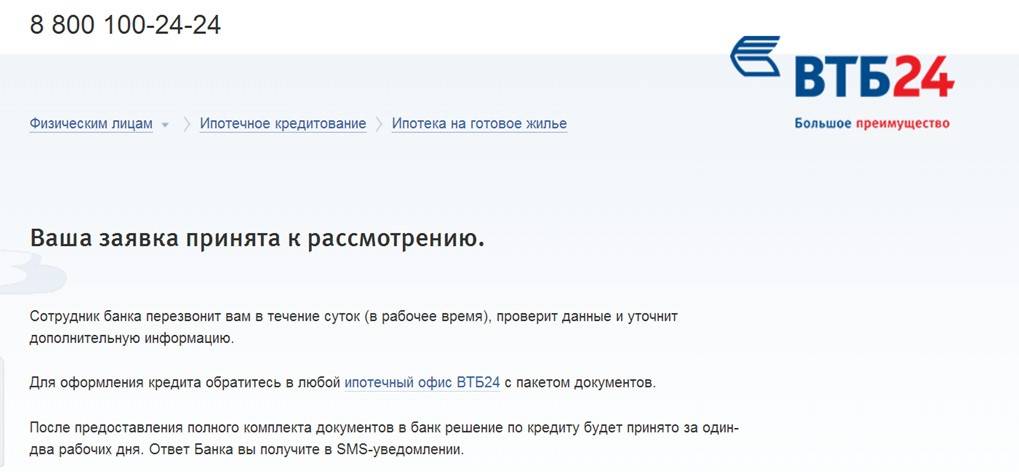

Как узнать, одобрит ли банк кредит?

Чтобы узнать о возможности оформления потребительского займа наличными, заполните и подайте заявку с помощью паспорта удобным способом: через интернет-банк или мобильное приложение ВТБ Онлайн.

Также вы можете позвонить на бесплатную горячую линию 8 (800) 100-24-24 или по номеру 1000.

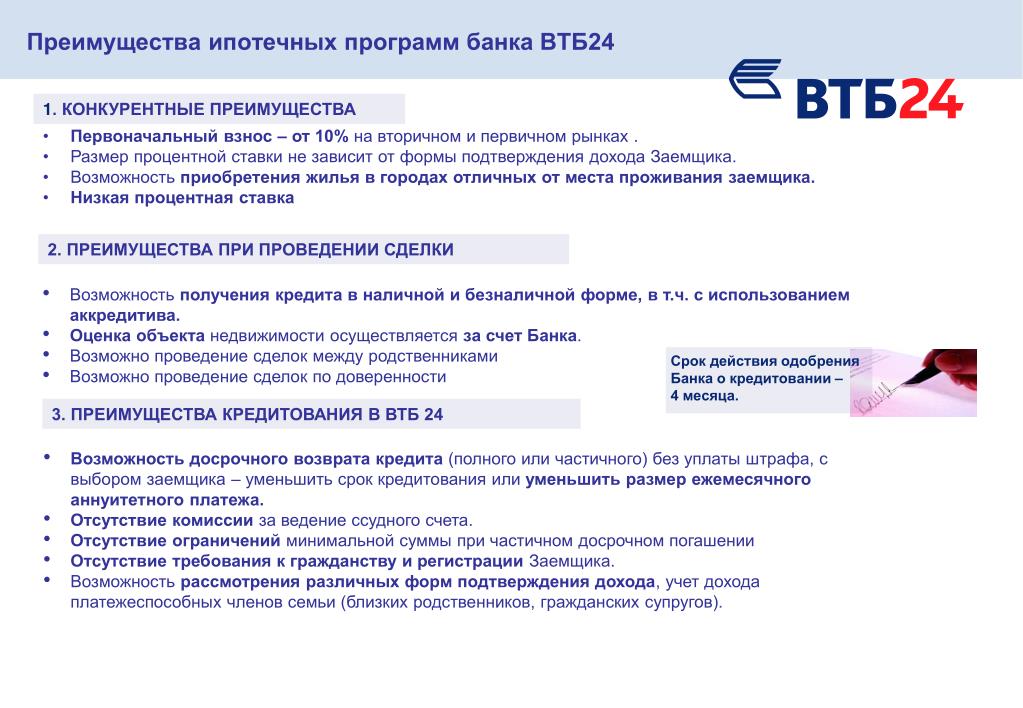

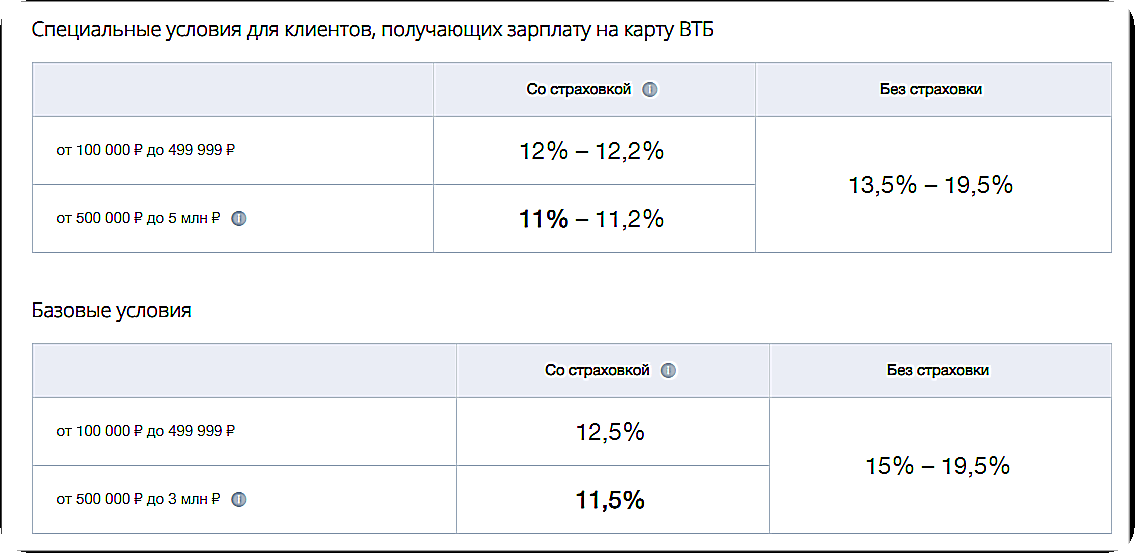

Что влияет на проценты и другие условия по кредиту?

Условия кредитования зависят от различных факторов. Так, на размер процентной ставки влияет тип кредитного продукта, сумма и срок предоставления займа, категория клиента.

Так, на размер процентной ставки влияет тип кредитного продукта, сумма и срок предоставления займа, категория клиента.

На скорость рассмотрения заявки, вероятность одобрения и условия предоставления займа влияют кредитный рейтинг, уровень дохода заемщика, наличие обеспечения, поручителя, кредитная история, отсутствие просрочек по другим займам и другие параметры.

Кто может подать заявку на кредит?

ВТБ предлагает кредиты наличными работающим гражданам, а также пенсионерам, в том числе военным.

Потребительские займы доступны физическим лицам, которые не являются предпринимателями.

Сделать расчет и получить кредит могут лица в возрасте от 18 до 75 лет на момент погашения кредита, имеющие официальный доход и трудовой стаж не менее шести месяцев, а также пенсионеры.

Потенциальный заемщик должен быть зарегистрирован в одном из регионов присутствия офисов ВТБ.

Другие предложения

По цели

Способ выдачи

По возрасту

Особые условия

По сумме кредита

Статьи о кредитах

Кредиты27. 07.2022

07.2022

Что такое кредит

Читать далее

Кредиты30.11.2022

Рефинансирование кредита — что это такое

Читать далее

Страхование потребительских кредитов физических лиц в банке ВТБ — программа финансовый резерв

Поможем погасить кредит и поддержим финансово в непредвиденной ситуации

Оформить в отделении

Оформить в отделении

Преимущества программы

Под надежной защитой

В партнерстве со страховой группой АО «СОГАЗ»

Легко оформить

Без анкет и заявлений при получении кредита

Страховая защита 24 часа

На весь период действия договора

Льготная ставка

Оформите страховку чтобы снизить ставку по кредиту

Под надежной защитой

В партнерстве со страховой группой АО «СОГАЗ»

Легко оформить

Без анкет и заявлений при получении кредита

Страховая защита 24 часа

На весь период действия договора

Льготная ставка

Оформите страховку чтобы снизить ставку по кредиту

Под надежной защитой

В партнерстве со страховой группой АО «СОГАЗ»

Условия программы

Страховые случаи

Территория страхования

Страховая сумма

Оплата за страховую программу

Информация о продукте

Зачем нужно страхование к кредиту?

Чтобы в случае, если заемщик не сможет работать или внезапно уйдет из жизни по причине болезни или несчастного случая (НС), кредит не пришлось выплачивать его семье. Банк ВТБ (ПАО) снижает процентную ставку для заемщиков со страхованием жизни и здоровья.

Банк ВТБ (ПАО) снижает процентную ставку для заемщиков со страхованием жизни и здоровья.

Страховая сумма по программе «Финансовый резерв» равна полной сумме займа и не уменьшается в случае частичного погашения. Если наступает страховой случай, страховая компания производит выплату заемщику, чтобы он смог погасить задолженность перед банком полностью или частично, в зависимости от события, которое произошло. То есть программа «Финансовый резерв» — это защита привычного уровня жизни и благополучия семьи заемщика кредита.

Какие страховые риски включены в программу страхования?

Уход из жизни в результате НС или болезни.

Потеря трудоспособности в результате НС или болезни. Подтверждается присвоением I или II группы инвалидности.

Госпитализация в результате НС или болезни.

Травма. Повреждение, расстройство функций организма в результате несчастного случая.

Как оформить страховку?

Приобрести программу «Финансовый резерв» можно при оформлении кредита в офисе банка. Чтобы найти ближайший офис, нажмите «Оформить в отделении» и выберите пункт на карте или из списка. Записываться заранее не нужно: посетите офис банка в любой удобный рабочий день.

Чтобы найти ближайший офис, нажмите «Оформить в отделении» и выберите пункт на карте или из списка. Записываться заранее не нужно: посетите офис банка в любой удобный рабочий день.

Также страховку можно оформить любым другим способом, которым вы получаете кредит.

Кто может стать участником программы?

Любой заемщик-физическое лицо в возрасте от 18 до 80 лет (на дату окончания страхования), не являющийся инвалидом и не страдающий критическими заболеваниями.

Что делать при наступлении страхового случая?

Кто предоставляет услуги страхования?

Условия и правила страхования для клиентов ВТБ

Архивные условия страхования для клиентов ВТБ24

Условия по программе «Финансовый резерв» банка ВТБ24

Условия по программе «Финансовый резерв» банка ВТБ24

01. 02.2017–31.12.2017

02.2017–31.12.2017

Условия по программе «Единовременный взнос» банка ВТБ24

01.06.2016–31.01.2017

Условия по программе «Единовременный взнос» банка ВТБ24

Условия по программе «Единовременный взнос» банка ВТБ24

01.11.2015–31.05.2016

Условия по программе «Единовременный взнос» банка ВТБ24

Условия по программе «Единовременный взнос» банка ВТБ24

23.03.2015–31.10.2015

Памятка по договору коллективного страхования от НС и Б

Памятка по договору коллективного страхования от НС и Б

01.10.2014–25.03.2015

Памятка по договору коллективного страхования от НС и Б

Памятка по договору коллективного страхования от НС и Б

10. 06.2011–30.09.2014

06.2011–30.09.2014

Возвраты от поставщиков: полезный инструмент для финансирования сделок слияний и поглощений

Возврат от поставщиков ( ВТБ ) (или «финансирование от поставщиков») является потенциальным дополнительным методом финансирования сделки по приобретению. Это часто документируется продавцом векселя или векселя. ВТБ может быть использован как форма невозмещения в сочетании с другими формами финансирования для облегчения приобретения.

В соглашении о финансировании ВТБ покупатель оплачивает часть покупной цены посредством финансирования, как правило, путем выставления продавцу расписки. В соответствии с этой договоренностью продавец фактически ссужает часть покупной цены покупателю. Стороны сделки могут использовать ВТБ для устранения любого разрыва между ценой покупки и доступными денежными потоками. По сути, этот инструмент финансирования приводит к тому, что покупатель приобретает активы, подлежащие продаже, в течение определенного периода времени посредством периодических платежей продавцу.

Финансовые механизмы ВТБ могут быть отличным инструментом для покупателей, которые не могут (или не хотят) брать кредиты с преимущественным правом или не имеют достаточных активов для получения кредита. Эти механизмы финансирования приводят к тому, что поставщики продолжают нести часть рисков, связанных с бизнесом. Таким образом, ВТБ гарантируют, что поставщики по-прежнему заинтересованы в поддержке и интеграции. ВТБ особенно подходят, когда поставщику не требуется немедленный доступ к средствам, и он заинтересован в сохранении определенного контроля над переходом бизнеса.

Преимущества финансирования возврата поставщикомФинансирование ВТБ является гибким инструментом, который может принести пользу обеим сторонам приобретения за счет повышения продаваемости объекта продажи. Некоторые преимущества включают в себя:

- Повышение конкурентоспособности процесса продажи/аукциона за счет расширения круга правомочных покупателей;

- Согласованная между сторонами процентная ставка может привести к более высокой потенциальной доходности в течение периода окупаемости, особенно в условиях низких процентных ставок;

- Продолжающееся участие продавца в течение переходного периода, способствующее передаче ноу-хау и опыта и сохраняющее личную заинтересованность продавца в дальнейшем успехе покупателя;

- Привлекательная альтернатива финансированию приобретения, когда другие формы долгового финансирования недоступны или доступны по непривлекательным ставкам;

- Избежание дополнительных сборов, связанных с доступом к рынку внешнего долга;

- Устранение необходимости для покупателя финансировать 100% покупной цены в самом начале; и

- Возможные налоговые льготы.

ВТБ могут также представлять проблемы, которые должны быть рассмотрены и решены обеими сторонами сделки, прежде чем заключать сделку в качестве метода финансирования, в том числе:

- Риск невыполнения обязательств покупателем, в частности, поскольку финансирование ВТБ будет подчинено приоритетному долгу (в той степени, в которой существует старший долг). Согласованная процентная ставка должна адекватно компенсировать этот неотъемлемый риск, а срок окупаемости должен быть соответствующим;

- Периодические платежи по процентной ставке эффективно увеличивают цену покупки в долгосрочной перспективе;

- Добавленные пункты переговоров могут замедлить или усложнить транзакцию, например, размер финансирования, безопасность, условия платежа (и частота) и процентная ставка, среди прочего; и

- В связи с продолжающимися деловыми отношениями могут быть включены более широкие условия в пользу поставщика.

Если покупатель уже финансирует часть приобретения из другого источника, продавцу в большинстве случаев придется отложить и подчинить свои интересы, возникающие в связи с ВТБ. Это часто достигается в соответствии с соглашением о субординации или межкредиторским соглашением, заключенным путем переговоров.

Обеспеченные и необеспеченные

ВТБ могут быть как обеспеченными активами покупателя, так и необеспеченными. В любом случае они часто будут подчинены другим формам долга третьих лиц. В результате такого подчинения ВТБ часто подвергается более высокому риску дефолта и, как правило, получает компенсацию в виде более высоких процентных ставок. Если ВТБ обеспечен активами бизнеса, потребуется оформление залоговых документов и поиск залога.

Депозитные соглашения

Договор эскроу также может быть заключен сторонами финансирования ВТБ. Заключение договора условного депонирования может снизить некоторые риски, связанные с этим методом финансирования. Соглашения об условном депонировании обычно касаются условий, регулирующих хранение и распределение активов в условном депонировании. Когда приобретение частично финансируется ВТБ, хранение акций на условном депонировании в счет неоплаченной покупной цены основного бизнеса может предоставить продавцу меру защиты от потенциального дефолта.

Соглашения об условном депонировании обычно касаются условий, регулирующих хранение и распределение активов в условном депонировании. Когда приобретение частично финансируется ВТБ, хранение акций на условном депонировании в счет неоплаченной покупной цены основного бизнеса может предоставить продавцу меру защиты от потенциального дефолта.

Финансирование ВТБ — полезный и важный инструмент в наборе инструментов для слияний и поглощений. Хотя финансирование ВТБ сложное и подходит не для каждой сделки, гибкость, обеспечиваемая финансированием ВТБ, представляет собой инновационную альтернативу традиционному кредитованию или привлекательный вариант для использования в сочетании с другими формами долгового финансирования.

Поговорите с членом нашей группы банковского и финансового обслуживания, чтобы получить помощь или задать вопросы при изучении механизмов финансирования ВТБ.

Будьте в курсе событий в сфере слияний и поглощений и подпишитесь на на наш блог сегодня.

Copyright © 2023, Norton Rose Fulbright LLP. Все права защищены.

Дизайн юридического блога и платформа от LexBlog

Преодоление разрыва с возвратным финансированием поставщика

Что такое возвратное финансирование поставщиком?

Финансирование с возвратом от поставщика (ВТБ) или финансирование поставщиком все чаще становится распространенным инструментом, используемым автомобильными дилерами для закрытия сделок по приобретению. В свете недавнего COVID-19кризис, кредиты ВТБ также стали важным заменителем традиционного банковского финансирования, позволяя дилерам продолжать закрытие сделок; однако довольно часто случается так, что либо продавец, либо покупатель неправильно понимают цель и, самое главное, ценность, которую приносит финансирование ВТБ.

Финансирование ВТБ происходит, когда продавец становится «банком» и финансирует часть сделки, предоставляя кредит на тех же условиях, что и в обычном банке.

Эта статья поможет демистифицировать и объяснить, как работает финансирование ВТБ и когда его следует использовать, чтобы ускорить заключение сделок и повысить ценность для продавца.

Ключевые компоненты

Основываясь на нашем опыте консультирования по более чем 240 дилерским сделкам на рынках Северной Америки и заключенным сделкам на сумму более 2 миллиардов долларов США, мы определили ключевые термины и аспекты, необходимые для полного понимания финансирования ВТБ.

Размер: Кредиты ВТБ могут составлять от 10 до 25% стоимости покупки гудвила. В связи с COVID-19, хотя репутация дилеров, возможно, не снизилась так сильно, как первоначально предполагалось, в сделках теперь наблюдаются гораздо более крупные кредиты ВТБ, чтобы учесть неопределенность на рынке.

Обеспечение: Все кредиты ВТБ имеют ранг ниже приоритетного банка или финансового учреждения, которое обычно занимает первое место в бизнесе благодаря плановому финансированию, операционной кредитной линии или приоритетному срочному кредиту. Чтобы защитить стоимость ВТБ, продавец должен был отставать от банка и либо занимать второе место в собственности, либо второе обвинение в бизнесе, подкрепленное залогом акций.

Чтобы защитить стоимость ВТБ, продавец должен был отставать от банка и либо занимать второе место в собственности, либо второе обвинение в бизнесе, подкрепленное залогом акций.

В некоторых случаях, если продавец, владеющий векселем, требует дополнительных гарантий, для поддержки ВТБ может также потребоваться личная гарантия от покупателя. Важный аспект, который следует понимать, заключается в том, что может последовать определенное «перетягивание каната»: чем больше продавец запрашивает в качестве обеспечения, тем меньше банк может использовать; таким образом, что приводит к более низкой предлагаемой ссуды. Консультирование по безопасности ВТБ может быть очень сложным, и DSMA может помочь вам пройти эти переговоры в качестве вашего консультанта по слияниям и поглощениям вместе с доверенным юрисконсультом.

Процентные ставки: На текущем рынке продавцы будут рассчитывать на получение от 3% до 6% годовых, в основном в зависимости от размера кредита ВТБ, а также качества дилерского центра и потенциального покупателя. . Как правило, проценты (и амортизация) выплачиваются ежеквартально или ежегодно. В очень редких случаях часть процентов также может быть капитализирована или «перенесена» на непогашенную основную сумму, а не выплачена наличными авансом. Эта концепция называется единовременным платежом в конце срока.

. Как правило, проценты (и амортизация) выплачиваются ежеквартально или ежегодно. В очень редких случаях часть процентов также может быть капитализирована или «перенесена» на непогашенную основную сумму, а не выплачена наличными авансом. Эта концепция называется единовременным платежом в конце срока.

Амортизация: Одним из наиболее неправильно понимаемых компонентов финансирования ВТБ является амортизация кредита. Продавцы, естественно, хотят получать деньги быстрее, тогда как покупатели предпочитают оставить как можно больше денег в компании после закрытия сделки. Как правило, кредиты ВТБ в сфере автосалонов обычно амортизируются с первого года и возвращаются в течение 2–4 лет. В этом отношении отрасль уникальна, так как кредиты ВТБ имеют гораздо более короткие сроки погашения по сравнению с другими отраслями. Наша команда также консультировала сделки с участием производственных и транспортных компаний, а кредиты ВТБ являются безамортизируемыми (т.е. только процентными) в течение первых 2-3 лет, а остаток либо полностью выплачивается в конце срока, либо амортизируется в течение последние два года срока.

Дополнительная защита: Другими упущенными из виду аспектами финансирования ВТБ являются финансовая отчетность и кредитные ковенанты.

Подобно традиционному банку или финансовому учреждению, продавец может выразить определенную обеспокоенность в отношении платежеспособности нового покупателя и может запросить дополнительную защиту для обеспечения сохранности своего кредита. Финансовая отчетность, как правило, на ежегодной основе, может потребоваться от нового покупателя, чтобы гарантировать, что бизнес продолжает работать хорошо, позволяя при этом продавцу оставаться в курсе последних событий и предлагать вернуться к операции на консультационной основе, если бизнес в конечном итоге поправится. неэффективны.

В редких случаях, когда размер кредита ВТБ является значительным (> 25% сделки), продавец может также договориться о ковенанте кредитного плеча, что ограничивает нового покупателя от взятия большего долга и увеличивает риск для баланс после закрытия. Нарушение ковенантов может быть обеспечено за счет ускорения погашения кредита, если новый покупатель не соблюдает условия. Если новый покупатель возьмет на себя больше долга, продавец получит дополнительные выплаты раньше, что снизит их общий риск.

Нарушение ковенантов может быть обеспечено за счет ускорения погашения кредита, если новый покупатель не соблюдает условия. Если новый покупатель возьмет на себя больше долга, продавец получит дополнительные выплаты раньше, что снизит их общий риск.

Взгляд покупателя

В большинстве случаев кредит ВТБ является более дешевой альтернативой банковскому финансированию. Независимо от того, обеспечена ли записка имуществом или деловой репутацией бизнеса, ставки в размере 3-7% сравнительно намного дешевле, чем сторонние альтернативные кредиты стоимостью 10% и более. Обратной стороной этого более дешевого тарифа является более короткая амортизация. Большинство старших банков амортизируют свои кредиты в течение 5-7 лет, в то время как кредиты ВТБ амортизируются в течение 2-4 лет, а это означает, что деньги в долг обходятся дешевле, но должны быть возвращены быстрее. Это важно отметить, потому что чем быстрее происходит амортизация, тем меньше старший банк готов кредитовать транзакцию. Мы рекомендуем покупателям попытаться договориться о процентном периоде, гарантируя, что денежный поток бизнеса не будет обременен краткосрочной амортизацией.

Мы рекомендуем покупателям попытаться договориться о процентном периоде, гарантируя, что денежный поток бизнеса не будет обременен краткосрочной амортизацией.

Другим важным компонентом является безопасность. В большинстве сделок с автомобильными дилерами продавец хочет обезопасить ВТБ от имущества, которое представляет собой проблему. Чем больше сумма кредита ВТБ, тем меньше у первичной финансовой организации возможностей для залога имущества; другими словами, тем меньше покупатель может занять. В других отраслях продавцу достаточно обеспечения безопасности бизнеса, однако в автомобильном секторе гарантии деловой репутации обычно недостаточно для продавца, поэтому во время переговоров о безопасности ВТБ обычно происходят двусторонние переговоры. Одно из распространенных решений, с которым мы столкнулись, — это частичное обеспечение собственности, а остальная часть поддерживается залогом акций и комиссией за бизнес.

Точка зрения продавцов

Довольно часто стороны неправильно понимают цель финансирования ВТБ. Существует стигма, когда продавцы часто связывают покупателя, предлагающего финансирование ВТБ, с тем, что у него нет необходимых средств для закрытия сделки, и он недостаточно серьезен, чтобы совершить сделку.

Существует стигма, когда продавцы часто связывают покупателя, предлагающего финансирование ВТБ, с тем, что у него нет необходимых средств для закрытия сделки, и он недостаточно серьезен, чтобы совершить сделку.

На самом деле основная причина, по которой возникает финансирование ВТБ, связана со строгими правилами кредитования, которые банки навязывают покупателям, что приводит к «разрыву». Мы часто видим это в сделках, когда дилерский центр приносит небольшую прибыль или находится в безубыточной позиции, но с сильным потенциалом роста. У банков нет желания финансировать значительную часть базы активов, и они требуют от покупателя высокого уровня собственного капитала в части оборотного капитала, в результате чего для финансирования деловой репутации практически не остается средств. Проще говоря, кредит ВТБ «преодолевает» разрыв, позволяя продавцу реализовать желаемую цену выхода, помогая покупателю финансировать разрыв за пределами традиционных банков. Несмотря на то, что существует реальный риск, связанный с закрытием кредита после сделки, с надлежащим советом продавца ваш доверенный советник может легко проверить и квалифицировать покупателя, чтобы убедиться, что вы, как продавец, ссужаете свои деньги нужному человеку. .

.

Наконец, мы часто видим, как наши успешные продавцы пытаются решить, как реинвестировать свои доходы от продажи, обычно решая инвестировать в фирму по управлению капиталом, которая взимает с них ежегодную комиссию в размере 1-1,5% от вложенных денег. При правильном согласовании кредит ВТБ является отличной альтернативой для того, чтобы часть вашей выручки была инвестирована после продажи с годовой доходностью 5-7% без каких-либо комиссий за управление. Полученный процентный доход следует рассматривать не как негатив, а скорее как инвестиционную альтернативу. Еще раз повторим, что структурирование кредита ВТБ авансом с обеспечением является неотъемлемой частью того, почему такой консультант, как DSMA, повышает ценность вашей сделки, позволяя вам получать стабильную доходность после продажи.

Заключение

Таким образом, кредиты ВТБ все чаще становятся распространенным компонентом дилерских сделок по слияниям и поглощениям, позволяя покупателям финансировать пробелы в своих сделках, гарантируя при этом, что продавцам гораздо легче достичь целевого числа выхода.