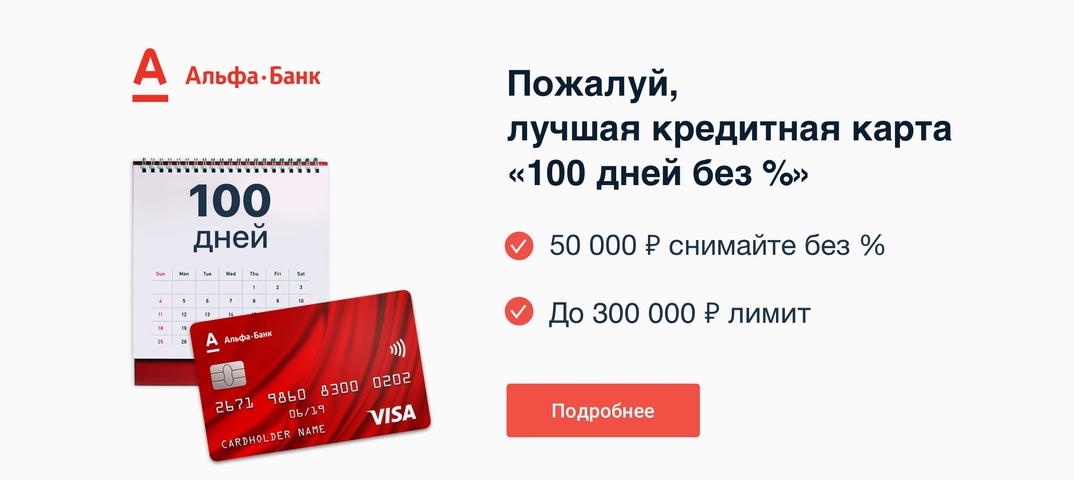

60 дней без процентов, кэшбэк до 22% у партнеров — Хоум Кредит Банк

Современный финансовый рынок предлагает выгодные платежные инструменты – кредитные карты с льготным периодом. Вы можете покупать товары/услуги без уплаты процентов банку – нужно лишь в срок возвращать деньги.

Банк Хоум Кредит предлагает кредитные карты с большим льготным периодом: беспроцентное использование заемных средств длится до 51 дня. Также карты позволяют существенно экономить – по программе «Польза» с каждой покупки начисляются баллы, которые можно менять на рубли и тратить по своему усмотрению. Еще одно преимущество – простое и быстрое оформление. Кредитная карта с льготным периодом выдается без справок о доходах. Действующим клиентам нужен лишь паспорт, новым – паспорт и дополнительный документ из нашего списка.

Оформить заявку на карту

Услугами Банка Хоум Кредит пользуются миллионы российских граждан – мы находимся на 12 месте в стране по количеству выданных карт (данные аналитического агентства Frank Research Group на 31 марта 2017 года).

Наша кредитная карта

- Кредитная карта Польза – процентная ставка при оплате товаров и услуг от 10,9% годовых.

Продукт подключен к программе «Польза» и даёт возможность вернуть часть потраченных денег – за каждую оплату товаров и услуг начисляется до 22% баллами.

Стандартные условия:

- Кредитная карта с льготным периодом

- До 22 % ( тексте указано до 10)

- Лимит до 700 000

Для мониторинга и управления счетами можно подключить удобные сервисы – мобильное приложение, интернет-банк, SMS-пакет. Они позволяют платить в интернете, отслеживать расходы, поступления средств и баллов.

Банковские кредитные карты с льготным периодом: особенности

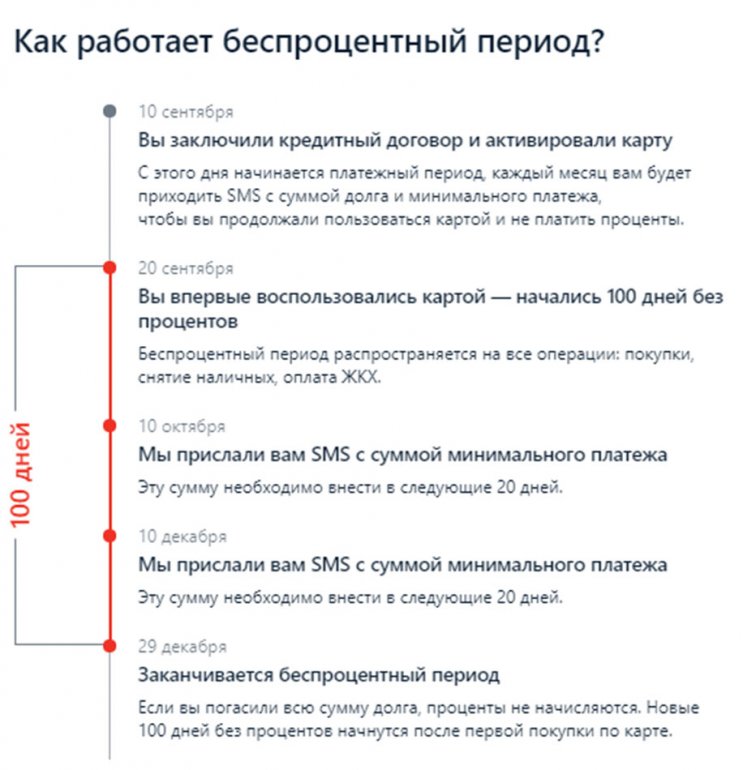

Чтобы пользоваться кредитом совершенно бесплатно, учитывайте все нюансы. Кредитные карты банков могут различаться льготным периодом – к примеру, мы не начисляем проценты от 20 до 51 дня. Льготный период – это Расчетный период

Кредитные карты банков могут различаться льготным периодом – к примеру, мы не начисляем проценты от 20 до 51 дня. Льготный период – это Расчетный период

(1 месяц – 30 или 31 день) и Платежный период (20 дней). Поэтому на возврат денег по операции в самом начале Расчетного периода дается до 51 дня, в конце – от 20 дней.

Чтобы не запутаться в датах, погашайте долг полностью во время ежемесячной оплаты. Если не получается, ничего страшного – мы начислим проценты только на остаток задолженности. Также учитывайте, что кредитная карта выгодна при безналичной оплате товаров/услуг – снятие денег исключает оформление долга льготным периодом. То есть для максимальной выгоды картой нужно распоряжаться с умом.

Как оформить кредитную карту с льготным периодом?

Чтобы получить карту, обратитесь в офис Банка Хоум Кредит (адреса в своем городе смотрите на сайте). Чтобы узнать предварительное решение, заполните онлайн-заявку, не выходя из дома. При одобрении вам позвонит специалист и согласует визит в офис – при наличии всех документов оформить и получить кредитную карту с льготным периодом можно непосредственно в день обращения.

Банк «КУБ» (АО) / Creditural.ru

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 02.02.2021 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.01.2021 г. по 02.02.2021 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.12.2020 г. по 31.12.2020 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.10.2020 г. по 30.11.2020 г.

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 06.07.2020 г. по 30.09.2020 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 19.05.2020 г. по 05.07.2020 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.04.2020 г. по 18.05.2020 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.01.2020 г. по 31.03.2020 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 12.

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 13.11.2019 г. по 11.12.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 07.11.2019 г. по 12.11.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.10.2019 г. по 06.11.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.07.2019 г. по 30. 09.2019 г.).

09.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 24.04.2019 г. по 30.06.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 22.04.2019 г. по 23.04.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.04.2019 г. пр 21.04.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 13.02.2019 г. по 31.04.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 28. 01.2019 г. по 12.02.2019 г.).

01.2019 г. по 12.02.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 10.01.2019 г. по 27.01.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 03.10.2018 г. по 09.01.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 04.09.2018 г. по 02.10.2018 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 02.07.2018 г. по 03.

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 24.06.2018 г. по 01.07.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 10.05.2018 г. по 23.06.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 08.05.2018 г. по 09.05.2018 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 02.04.2018 г. по 07.05.2018 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 07. 02.2018 г. по 01.04.2018 г.).

02.2018 г. по 01.04.2018 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 26.01.2018 г. по 06.02.2018 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 05.12.2017 г. по 25.01.2018 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует 04.12.2017 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 03.10.2017 г. по 03.12.2017 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01. 07.2017 г. по 02.10.2017 г.).

07.2017 г. по 02.10.2017 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 02.06.2017 г. по 30.06,2017 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 22.02.2017 г. по 01.06.2017 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 22.12.2016 г. по 21.02.2017 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.12.2016 г. по 21. 12.2016 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 24.08.2016 г. по 30.11.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 22.07.2016 г. по 23.08.2016 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.02.2016 г. по 21.07.2016 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 18.01.2016 г. по 31.01.2016 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 05. 11.2015 по 17.01.2016 г.).

11.2015 по 17.01.2016 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 30.10.2015 по 04.11.2015 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.10.2015 по 29.10.2015г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 07.07.2015 по 30.09.2015г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 05.06.2015 по 06.07.2015г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 18. 02.2015 по 04.06.2015г.).

02.2015 по 04.06.2015г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 17.12.2014 по 17.02.2015г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.09.2014 г. по 16.12.2014 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действительна с 02.07.2014 по 31.08.2014).

Нужно ли закрывать кредитную карту, чтобы взять ипотеку?

Планируя взять ипотеку, многие владельцы кредитных карт задаются вопросом, не повлияет ли этот факт на решение банка об одобрении жилищного займа. Можно ли продолжать пользоваться картой с кредитным лимитом или следует ее закрыть, прежде чем обращаться в банк за получением средств на покупку квартиры? Какие факторы следует учитывать в подобной ситуации?

Каждый банк имеет свои критерии, по которым он оценивает потенциального заемщика. Также и отношение к наличию у клиента кредитной карты неоднозначно. Для кредитора важно в первую очередь, насколько стабильный и высокий доход имеет заявитель. Востребована ли его профессия на рынке труда, какое у него образование, достаточно ли легко ему будет устроиться на новое место в случае потери работы.

Также и отношение к наличию у клиента кредитной карты неоднозначно. Для кредитора важно в первую очередь, насколько стабильный и высокий доход имеет заявитель. Востребована ли его профессия на рынке труда, какое у него образование, достаточно ли легко ему будет устроиться на новое место в случае потери работы.

Как кредитка может улучшить имидж заемщика?

Кредитная история — то, на что банки несомненно обращают внимание. Поэтому, если вы пользуетесь заемным лимитом аккуратно и добросовестно, это создаст вам характеристику ответственного и порядочного плательщика. Это не значит, что обязательно всегда погашать весь долг по карте до истечения срока беспроцентного периода. Но вот просроченных выплат по кредиту быть не должно. То есть сумму минимального платежа следует вносить вовремя. Кредитная история не является определяющим фактором в принятии банком решения, но если есть просрочки, на них обратят внимание.

А что может сыграть негативную роль?

Пользование кредитной картой создает дополнительную кредитную нагрузку, что не может рассматриваться банками положительно. Они проверяют не только уровень дохода, но и то, насколько бюджет потенциального заемщика загружен долговыми обязательствами. По требованиям большинства кредиторов этот показатель не должен превышать 50 % от суммы общего дохода заявителя. В некоторых банках применяются другие формулы расчета кредитной нагрузки, и максимально допустимый порог может отличаться. Могут учитываться обязательные расходы, наличие членов семьи на иждивении и другие факторы.

Они проверяют не только уровень дохода, но и то, насколько бюджет потенциального заемщика загружен долговыми обязательствами. По требованиям большинства кредиторов этот показатель не должен превышать 50 % от суммы общего дохода заявителя. В некоторых банках применяются другие формулы расчета кредитной нагрузки, и максимально допустимый порог может отличаться. Могут учитываться обязательные расходы, наличие членов семьи на иждивении и другие факторы.

Подведем небольшой итог. При проверке клиента на платежеспособность и оценке рисков банк примет во внимание следующие моменты:

- уровень и стабильность дохода,

- текущую должность клиента,

- наличие просроченных платежей по кредитам,

- долговую нагрузку,

- обязательные расходы.

Повлияет ли наличие кредитной карты на одобрение банком ипотечного займа, будет зависеть от условий конкретного кредитора.

Прежде чем обратиться за получением средств на покупку жилья, выясните все подробности у ипотечного специалиста данного банка. Сообщите о том, что у вас имеется кредитная карта, и узнайте, следует ли вам закрыть ее или вы можете продолжать ей пользоваться. В этом случае вы будете твердо знать, какой путь является верным.

Подпишитесь на новые статьи о продаже квартир

Если вы задумались об оформлении жилищного кредита и не уверены в том, что может повлиять на решение банка положительно или, наоборот, сказаться на нем негативно, — обратитесь к специалисту. В нашей компании действует собственный ипотечный центр, сотрудники которого помогут вам разобраться со всеми тонкостями в вопросе получения кредита. Процесс обращения в банк покажется вам простым и легким.

Выбрать свое будущее жилище вы можете, воспользовавшись удобной системой поиска на нашем сайте. Для этого внесите интересующие вас параметры квартиры в соответствующие поля поискового фильтра, расположенного ниже, и просмотрите наиболее подходящие варианты. Мы предлагаем большой выбор качественного жилья от хороших застройщиков. С помощью нашего поиска вы также найдете недвижимость вторичного рынка, если он является для вас более предпочтительным.

Жизнь в долг по кредитной карте. Как сделать это с выгодой?

Главный принцип разумного использования кредитной карты – понимание, что этот банковский инструмент не является потребительским кредитом. Проценты намного выше, поэтому залезать в крупные долги по кредитной карте очень неразумно. Если хотите взять крупную сумму на долгий срок – обращайтесь в банк за потребительским кредитом. Карты же используются для краткосрочных займов.

Отсюда следующий принцип разумного использования кредитных карт: выплачивать долг нужно как можно быстрее! Если вы будете платить минимальными платежами, то отдача долга растянется на 2–3 года, за которые вы переплатите 100 – 300% от взятой суммы. Минимальный платеж – это не способ гасить кредит. Это, скорее, выплата, подтверждающая вашу добросовестность в выполнении обязательств перед банком. Минимальный платеж почти полностью состоит из процентов, тело кредита гасится по минимуму. По сути, внося минимальный платеж, вы делаете это для того, чтобы банк разрешил вам пользоваться картой дальше.

Выгодное использование кредитной карты

В первую очередь погашать весь долг следует или с ближайшей зарплаты, или в течение льготного периода.

Грейс – это льготный период. Если вы в течение него полностью гасите долг, то проценты не начисляются! Выгодно? Несомненно. Некоторые карты имеют очень большой льготный период – до 100 дней. То есть вам на 100 дней дается беспроцентный кредит – это очень выгодное предложение. Но только в том случае, если вы вовремя расплатитесь, не допустите просрочек и четко выполните все условия банка.

К сожалению, большинство клиентов не вчитываются в условия договора. А там много подводных камней! Например, может стоять такое условие: каждый месяц вносить небольшую сумму для подтверждения вашей платежеспособности. Не внес? Грейс аннулируется. Еще один подводный камень – начисление процентов на снятые в банкомате наличные. Большинство банков не распространяет грейс на снятие наличных. Кроме того, нужно точно выяснить, с какого времени начинается отсчет льготного периода – у всех банков свои условия. Будьте внимательны, иначе придется платить проценты!

Кроме того, нужно точно выяснить, с какого времени начинается отсчет льготного периода – у всех банков свои условия. Будьте внимательны, иначе придется платить проценты!

Источники прибыли

Если же вы умело пользуетесь картой, грейс может стать для вас золотым дном! Например, для клиентов банков, обладающих кредиткой со стодневным льготным периодом, а зарплату получающих в долларовом эквиваленте, резкий скачок курса доллара оказался очень выгоден. Использовав рубли до резкого скачка, они спокойно погашают долг, выиграв около 15% суммы. Конечно, в долларах зарплата не у каждого. Но в выгоде оказались и те, кто потратил деньги с кредитки на товары до повышения стоимости бивалютной корзины – цены-то выросли, покупательная способность рублевой зарплаты упала. Теперь на нее можно купить меньше товаров, поэтому вовремя использованные кредитные деньги очень пригодились.

В спокойные времена обладатели кредиток с большим льготным периодом (в 60–100 дней) используют для ежедневных покупок кредитные деньги, а свои кладут на депозит, по которому начисляются проценты. Если вы, к примеру, тратите на жизнь треть доходов, то получается, что две зарплаты вы откладываете на депозит, а третьей погашаете долг. Депозиты «работают» дольше, процент выше. И это не считая выгоды за счет инфляции, которая в России довольно высока.

Если вы, к примеру, тратите на жизнь треть доходов, то получается, что две зарплаты вы откладываете на депозит, а третьей погашаете долг. Депозиты «работают» дольше, процент выше. И это не считая выгоды за счет инфляции, которая в России довольно высока.

Кроме того, грейс позволяет бесплатно перехватить денег до зарплаты или купить что-то на распродаже, когда нет своих денег, получить займ на срочное лечение зуба или замену протекшего крана, починить сломавшуюся стиральную машину или купить новую… Не надо обзванивать знакомых и тем более бежать в ломбард или брать займ в микрофинансовой организации под дикие проценты. Этакий форс-мажорный запас.

Почему же банки раздают такие щедрые беспроцентные кредиты? Да потому, что для большинства клиентов грейс – это «завлекалочка». На деле они не гасят долг в течение льготного периода, допускают просрочки, превышают кредитный лимит, снимают наличные… Банк получает огромные доходы! На этом фоне банку не жалко выделить немного беспроцентных кредитных средств тем, кто умеет пользоваться кредитной картой с выгодой для себя. Все равно таких людей меньшинство.

Все равно таких людей меньшинство.

Как пользоваться кредитной картой с выгодой: 6 правил

В целом, мы, конечно, против кредиток. Если вы берете в долг у банка на повседневные нужды, вроде еды и проезда, то это тревожный звоночек. Вы что-то делаете не так, нужно разобраться с азами ваших финансов: подсчитать расходы, оптимизировать их, увеличить зарплату, найти дополнительные источники доходов и т.п.

Также мы не рекомендуем пользоваться кредитками для крупных покупок. В этом случае лучше копить или брать средства из финансовой подушки безопасности. Если вы не можете накопить на желаемое в адекватные сроки – скорее всего, это трата неразумна и вы можете обойтись без нее (пышная свадьба, слишком дорогой для ваших доходов гаджет и т.д.).

Но можно пользоваться кредитной картой грамотно, для небольшого круга задач. Тогда кредитка не просто не будет множить ваши долги, но даже начнет приносить деньги. Ниже мы разберем шесть правил, как пользоваться кредитной картой, чтобы она была выгодной.

1. Не платите проценты

Многие думают, что платить проценты по кредитке – совершенно нормально. Это не так! Вы не должны тратить больше своих возможностей и расплачиваться месяцами с банком. Это прямой путь к огромным переплатам. Внимательно следите за сроками льготного периода и гасите долг до его окончания. В некоторых кредитках грейс-период длится аж 180 дней, но стандарт – от 50 до 90 дней. Этого времени достаточно, чтобы любой ценой погасить долг. Помните, что проценты по кредиту перекрывают по ставкам любые бонусы, мили и кэшбэки, которые может дать кредитка. Финансово грамотные люди не платят проценты.

2. Не покупайте с помощью кредитки, если у вас нет денег прямо сейчас

Если вы не можете оплатить покупку без кредитки прямо сейчас, то стоит повременить с приобретением этой вещи. Даже если вы уверены, что у вас скоро будут деньги. Да, понимаем, что в 99,9% случаев именно для таких целей люди и «расчехляют» кредитки. Но мы-то с вами хотим не в долги влезать, а заработать на кредитной карте. Поэтому не покупайте, не имея денег. Ведь случиться может все что угодно – например, появятся непредвиденные расходы или задержат зарплату. И тогда вы попадете на огромные проценты.

Поэтому не покупайте, не имея денег. Ведь случиться может все что угодно – например, появятся непредвиденные расходы или задержат зарплату. И тогда вы попадете на огромные проценты.

3. Зарабатывайте на остатке

Если у вас есть дебетовая карта с процентом на остаток, то можно следовать такой схеме. Не тратьте зарплату с дебетовой карты, а весь месяц используйте кредитку для всех своих нужд. До окончания льготного периода, когда приходит следующая зарплата, гасите долг по кредитке, и продолжайте пользоваться ей для ежедневных трат. При таком раскладе, деньги, которые постоянно лежат на дебетовой карте, пока вы тратите с кредитки, умножаются за счет процентов на остаток. Получается, вы пускаете в оборот даже те деньги, которые тратите (!) Главное при такой схеме внимательно следить за лимитом и не превышать сумму, которая лежит у вас на дебетовом счете.

Конечно, сумма заработка будет небольшой, но сравнимой с обычным банковским вкладом. Но, в отличие от вклада, вы спокойно продолжаете тратить деньги в пределах своей зарплаты.

4. Не снимайте наличные с кредитки

Дело в том, что банки зарабатывают, только когда вы платите картой. Поэтому они «наказывают» тех, кто снимает наличные: дополнительной комиссией, увеличением кредитной ставки, отменой беспроцентного периода. Внимательно прочитайте договор на кредитную карту и убедитесь, как невыгодно снимать наличные с кредитки.

5. Пользуйтесь бонусами

Кэшбэки, мили и другие бонусы выгоднее, чем вам кажется. Главное – грамотно выбрать карту и бонусную программу. Так, чтобы она отвечала вашим потребностям и привычкам. Сначала, с помощью учета и анализа расходов, выясните, на что вы больше всего тратите деньги. А потом не поленитесь изучить предложения банков, которые затрагивают вашу категорию. Далее просто старайтесь все покупки в вашей категории совершать кредиткой, можете даже платить за друзей (а они потом вернут долг наличкой или переводом) – так вы накопите существенные бонусы.

6. Используйте кредитку как залог

Во время путешествий, при аренде жилья или автомобиля, часто требуется внушительный залог. В этом случае кредитка – идеальный инструмент. Сумма залога просто блокируются на счете кредитной карты, а вы спокойно пользуетесь наличкой или дебетовой картой.

В этом случае кредитка – идеальный инструмент. Сумма залога просто блокируются на счете кредитной карты, а вы спокойно пользуетесь наличкой или дебетовой картой.

Может быть, вы знаете какие-то еще способы грамотного использования кредитной карты? Пишите в комментариях!

Нужны деньги. Как выгодно взять потребительский кредит?

Нужны деньги. Как выгодно взять потребительский кредит?Каждый сталкивался с ситуацией, когда нужны деньги на ремонт, покупку нужных вещей, поездку, но нужной суммы сразу нет. Можно занять деньги у друзей или знакомых, а можно обратиться за помощью в банк и оформить потребительский кредит или кредитную карту. Разбираемся, как удобно оформить кредит, что надежнее и какие выгодные предложения есть, чтобы не переплатить.

В чем особенность потребительского кредита? Главная особенность потребительского кредита в том, что получить его можно на любые цели и при этом не нужно отчитываться перед банком, на что потрачены средства – на ремонт, свадьбу, путешествие…

Такой кредит выдается на более короткий срок, чем ипотека, например, до 5 лет, а сумма может составлять от нескольких десятков тысяч до нескольких миллионов. Главное, чтобы хватило платежеспособности. Если один кредит уже есть, но нужен второй, то и такая возможность есть.

В зависимости от банка, это можно сделать в офисе, удаленно, а некоторых случаях – в торговой точке. Самый удобный способ – онлайн. Например, в СберБанк Онлайн в разделе «Кредиты». Также подать заявку можно с помощью бесплатного сервиса Кредитный потенциал, который дополнительно рассчитает максимальный размер платежеспособности и определит финальный размер процентной ставки.

Кстати, в Сбербанк Онлайн вы можете увидеть всю информацию по своему кредиту и даже выбрать наиболее удобный для себя день ежемесячного погашения.

Самый удобный способ – онлайн. Например, в СберБанк Онлайн в разделе «Кредиты». Также подать заявку можно с помощью бесплатного сервиса Кредитный потенциал, который дополнительно рассчитает максимальный размер платежеспособности и определит финальный размер процентной ставки.

Кстати, в Сбербанк Онлайн вы можете увидеть всю информацию по своему кредиту и даже выбрать наиболее удобный для себя день ежемесячного погашения.

Как правило, условия для постоянного клиента банка выгодней, чем для клиента с «улицы». Поэтому, что бы там ни обещала реклама, в первую очередь проводим анализ предложений и условий своего родного банка. Если вы участник зарплатного проекта, то ставка может быть ниже. Влияет кредитная история и много других факторов.

Кстати, одобрение кредитов своим клиентам происходит намного быстрее, ведь в банке уже есть вся необходимая информация. Кредит держателю зарплатной карты Сбербанка одобряется за две минуты.

потребительский кредит

или кредитная карта?

Этот выбор кредита зависит от ваших целей. Если нужны наличные или крупная сумма, то выгоднее брать потребительский кредит: процентная ставка будет ниже, чем по кредитке (по кредитке при снятии наличных удерживается комиссия). Кроме того, у кредиток всегда есть лимит, который устанавливается индивидуально, и его может не хватить для ваших целей.

Если часто нужны небольшие суммы на покупки по безналу, то удобней пользоваться кредиткой. С ней не нужно каждый раз волноваться, дадут ли кредит — он у вас уже есть, причем будет бесплатным, даже если вы платите картой каждый день, но аккуратно укладываетесь в беспроцентный период.

могут отказать??

Такое иногда случается, а причины могут быть разными. Проверяйте, соответствует ли ваша заявка условиям банка: например, возраст, возраст возврата, минимальная сумма.

Кредитная история также всегда влияет на решение банка. Вспомните, не было ли у вас просрочек по другим кредитам. Кстати, если у вас вообще нет кредитной истории, то лучше не подавать заявку на крупную сумму, а оформлять небольшие кредиты и главное – дисциплинированно их погашать.

Общее правило: на кредиты не должно уходить больше половины дохода. Если платежи больше, то это тоже повод для отказа. Причем при расчете кредитной нагрузки учитываются и лимиты по кредитным картам. Если у вас их несколько – подумайте, все ли из них вам нужны. Когда вы оформляете кредит с поручителями, имейте в виду, что их кредитная история тоже учитывается.

Наконец, указывайте в анкете только правдивую информацию, ведь ее легко проверить!

Впрочем, отказ по кредиту – это не навсегда. Уже через 60 дней вы можете подать повторную заявку: возможно, решение банка изменится

Проверяйте, соответствует ли ваша заявка условиям банка: например, возраст, возраст возврата, минимальная сумма.

Кредитная история также всегда влияет на решение банка. Вспомните, не было ли у вас просрочек по другим кредитам. Кстати, если у вас вообще нет кредитной истории, то лучше не подавать заявку на крупную сумму, а оформлять небольшие кредиты и главное – дисциплинированно их погашать.

Общее правило: на кредиты не должно уходить больше половины дохода. Если платежи больше, то это тоже повод для отказа. Причем при расчете кредитной нагрузки учитываются и лимиты по кредитным картам. Если у вас их несколько – подумайте, все ли из них вам нужны. Когда вы оформляете кредит с поручителями, имейте в виду, что их кредитная история тоже учитывается.

Наконец, указывайте в анкете только правдивую информацию, ведь ее легко проверить!

Впрочем, отказ по кредиту – это не навсегда. Уже через 60 дней вы можете подать повторную заявку: возможно, решение банка изменится

страховка?

Этот вопрос может быть риторическим, но ровно до того момента, пока что-нибудь не случилось. Финансовая защита при потребительском кредите – дело добровольное. Клиенты самостоятельно принимают решение о подключении Программы.

Большинству клиентов важно быть уверенными, что обязательства будут закрыты и не перейдут на близких, именно поэтому они подключают данную услугу.

Финансовая защита при потребительском кредите – дело добровольное. Клиенты самостоятельно принимают решение о подключении Программы.

Большинству клиентов важно быть уверенными, что обязательства будут закрыты и не перейдут на близких, именно поэтому они подключают данную услугу.

рефинансирование?

Итак, у вас несколько кредитов с разными датами погашения, разными суммами и условиями. За этим надо следить, и это неудобно. Объедините несколько «тяжёлых» кредитов в один «лёгкий» со сниженной ставкой. Ежемесячная нагрузка или общая переплата станут ниже!

Можно рефинансировать кредиты, полученные как в Сбере, так и в других банках.

Например, если вы обратились в Сбербанк за рефинансированием кредитов других банков, то можно объединить потребительский, автокредит, кредитные карты, ипотеку – до 5 кредитов одновременно

За этим надо следить, и это неудобно. Объедините несколько «тяжёлых» кредитов в один «лёгкий» со сниженной ставкой. Ежемесячная нагрузка или общая переплата станут ниже!

Можно рефинансировать кредиты, полученные как в Сбере, так и в других банках.

Например, если вы обратились в Сбербанк за рефинансированием кредитов других банков, то можно объединить потребительский, автокредит, кредитные карты, ипотеку – до 5 кредитов одновременно

12 способов сэкономить и заработать с помощью кредитной карты

Использование кредитной карты требует разумных расходов и составления бюджета, чтобы избежать опасностей, связанных с получением долгов или выплатой сотен долларов процентов и сборов.

Однако, если вы делаете покупки осторожно и стратегически пользуетесь кредитной картой, вы можете воспользоваться наградами, баллами и другими льготами, чтобы сэкономить или даже заработать деньги. И вы можете сделать это, не влезая в долги, если будете следовать двум основным правилам: взимать только то, что вы можете себе позволить, и полностью ежемесячно выплачивать свой баланс.

Узнайте, как осторожное использование кредитной карты может помочь вам зарабатывать, а не терять деньги.

Перенести остатки для уменьшения процентов

Если в настоящее время у вас есть остаток на кредитной карте с высокой процентной ставкой, вы можете сэкономить сотни долларов, переведя этот остаток на кредитную карту с более низкой процентной ставкой.

Воспользовавшись предложением о переводе баланса в размере 0% годовых, вы сможете погасить свой баланс без накопления процентов.Например, вы можете сэкономить почти 400 долларов, переместив баланс в размере 3000 долларов под 17% на кредитную карту с 0% годовых в течение 12 месяцев.

Просто убедитесь, что вы можете платить достаточно каждый месяц, чтобы ваш баланс снова упал до нуля в течение вводного периода. В противном случае вы в конечном итоге потеряете деньги, все еще выплачивая значительные проценты.

Использовать 0% Покупка

годовыхМногие начальные ставки 0% предлагаются только с переводом баланса. Однако некоторые кредитные карты также предлагают начальную годовую ставку 0% на покупки.Это означает, что в течение периода действия предложения на любые ваши покупки также взимается 0% процентная ставка.

Если вам нужно приобрести дорогостоящий товар — новую мебель, медицинскую процедуру или отпуск, — использование кредитной карты с годовой процентной ставкой 0% позволит вам разбить покупку на несколько платежей без выплаты процентов.

Оплата кредитной картой с кэшбэком

Кредитные карты Cashback позволяют накапливать денежные вознаграждения на своей кредитной карте. Если вы можете использовать свою кредитную карту для оплаты большей части своих расходов, а не только тех покупок, которые приносят наибольшее вознаграждение, вы можете максимально увеличить свои денежные доходы.

Например, если вы тратите около 3000 долларов в месяц на счета и другие расходы, вы можете зарабатывать 360 долларов в год на карте, по которой выплачивается всего 1% вознаграждения.

Предостережение здесь — убедиться, что вы можете погасить свою карту в конце каждого месяца. В противном случае начисляемые с вас проценты быстро превысят любой заработанный вами кэшбэк.

Страхование аренды автомобиля без страховки

Использование покрытия проката автомобилей может увеличивать стоимость аренды каждый день.Однако, в зависимости от кредитной карты, которую вы используете, дополнительная страховка может не понадобиться.

Большинство основных кредитных карт предоставляют страховку при аренде автомобилей, если вы отказываетесь от покрытия, предлагаемого компанией по аренде автомобилей, и оплачиваете аренду своей кредитной картой. Это может сэкономить вам десятки или сотни долларов каждый раз, когда вы арендуете автомобиль.

Всегда проверяйте условия страхования, которое предлагает компания, выпускающая вашу кредитную карту, чтобы убедиться в отсутствии пробелов в покрытии вашего арендного автомобиля.

Обменять кэшбэк на подарочную карту

Многие кредитные карты сотрудничают с розничными торговцами, предлагая подарочные карты с бонусами. Вы можете максимизировать свои вознаграждения, обменяв свой кэшбэк на одну из этих подарочных карт.

Например, вы можете обменять 20 долларов наличными на подарочную карту на 25 долларов. Если вы выберете розничных продавцов, в которых уже совершаете покупки, вы получите 5 долларов бесплатно.

Воспользуйтесь торговым центром Discount Mall

Многие компании, выпускающие кредитные карты, имеют «дисконтный центр» или набор национальных розничных торговцев, с которыми они сотрудничают, чтобы предлагать регулярные скидки держателям карт.

Это требует предварительного планирования, но вы можете сэкономить на обедах, билетах в кино, цветах и многом другом, совершив покупку в торговом центре, выпустившем вашу кредитную карту. Обычно вы можете найти список этих магазинов, а также информацию о том, сколько вы можете сэкономить, на веб-сайте вашей кредитной карты.

Получите бесплатный проезд или проживание в отеле

Кредитные карты Travel rewards позволяют накапливать мили или баллы, которые можно обменять на бесплатный рейс или бесплатное проживание в отеле.Вы можете использовать бесплатный рейс для ежегодного отпуска, отпуска или отдыха на выходных.

Зарегистрируйтесь для получения бонусного членства в авиакомпаниях или отелях, связанных с вашей бонусной картой, для еще большей экономии.

Даже если у вас нет бонусной карты путешествий, дисконтный центр вашей кредитной карты может предлагать сделки с определенными агентствами по аренде автомобилей или отелями. Всегда проверяйте это, прежде чем планировать поездку.

Дни скидок для владельцев розничных карт

Если в вашем кошельке есть только розничные кредитные карты, вы можете терять деньги из-за высоких процентных ставок и ограниченного использования.Однако, если вы используете розничные карты только изредка, вы можете воспользоваться их бонусными программами.

Эти карты часто предлагают льготы, такие как специальные дни скидок для держателей карт. Прочтите свою программу вознаграждений или позвоните в эмитент карты, чтобы узнать, предлагает ли ваша розничная кредитная карта специальные дни скидок для держателей карт. И не забудьте подписаться на розничные карты только в магазинах, где вы уже часто делаете покупки.

Ищите бонус за регистрацию

Не открывайте кредитную карту только ради нее, иначе вы можете повредить свой кредит.Однако, если вы уже планируете открыть новую карту, поищите карту с бонусом за регистрацию.

Бонусы варьируются от кэшбэка до бесплатного проживания в отелях и баллов, которые вы можете использовать для авиабилетов. Для получения бонуса расходов обычно требуется, чтобы вы потратили определенную сумму по кредитной карте в течение первых нескольких месяцев после получения кредитной карты. Если вы можете выполнить это требование и при этом погасить свой баланс, вы можете заработать бонус, не доплачивая при этом дополнительных процентов.

Преимущества расширенной гарантии

Покупка расширенной гарантии на электронику поможет вам избежать дорогостоящего ремонта или замены.Однако эти планы защиты часто бывают дорогими.

Некоторые кредитные карты автоматически предлагают расширенную гарантию на покупку электроники без дополнительных затрат. Перед покупкой проверьте свои кредитные карты, чтобы узнать, предлагает ли какой-либо из них такое покрытие и что вам нужно сделать, чтобы воспользоваться им.

Сохраняйте квитанцию с подтверждением того, что вы использовали свою кредитную карту для совершения покупки, в течение всего срока гарантии, чтобы вы могли легко подать претензию в случае неисправности продукта.

Воспользуйтесь корректировкой цен

Каждый раз, когда вы делаете покупки, вы рискуете приобрести товар, а через несколько дней обнаружите, что его цена снижена. Однако кредитные карты с льготами по защите цен могут вернуть вам разницу в цене.

Легкость получения пособия зависит от вашей кредитной карты. Проверьте свою политику, чтобы узнать, как вы можете подать заявку на возврат и сколько времени у вас есть.

Проверьте свою политику, чтобы узнать, как вы можете подать заявку на возврат и сколько времени у вас есть.

Плата за внешние транзакции не взимается

Большинство кредитных карт взимают комиссию за зарубежную транзакцию, обычно 3% от суммы транзакции, при покупках, которые вы совершаете в других валютах.Если вы путешествуете за границу, эти сборы могут быстро увеличиться.

Однако с некоторых карт не взимается комиссия за транзакцию за рубежом. Если вы часто выезжаете из страны, вы можете использовать карту с этой функцией для значительной экономии.

Всегда звоните в компанию, обслуживающую вашу кредитную карту, чтобы уведомить их перед выездом из страны. В противном случае ваша карта может быть заблокирована в целях защиты от мошенничества.

Не носите весы

Никакие преимущества карты не окупятся, если у вас есть остаток средств и вы оплачиваете финансовые расходы.Выплачивайте баланс в полном объеме каждый месяц. В противном случае проценты и пени, которыми вы в конечном итоге заплатите, аннулируют любые вознаграждения или сбережения, которые вы можете заработать.

Насколько выгоден кэшбэк для компаний, выпускающих кредитные карты?

Компании, выпускающие кредитные карты, занимаются зарабатыванием денег, однако они часто рекламируют стимулы, которые предусматривают вознаграждение, например возврат наличных при покупках по кредитной карте. Многие потребители завалены онлайн-предложениями и рассылками, обещающими отличные стимулы, от нуля до низких начальных процентных ставок до предложений одноразовых бонусных вознаграждений, чтобы получить деньги за сделки всякий раз, когда они используют свои карты.

В настоящее время нет ничего необычного в том, что банки предлагают то, что кажется очень щедрым вознаграждением за возврат наличных денег своим держателям карт, даже после того, как начальный бонусный период закончился. Например, Chase предлагает до 5% кэшбэка по своей карте Chase Freedom Rewards Card, как и карта Discover. Так как же эти компании могут предлагать потребителям такие, казалось бы, выгодные сделки и при этом получать прибыль?

Ключевые выводы

- Большинство программ денежных вознаграждений имеют годовой максимальный лимит, поэтому, хотя они могут предлагать щедрое вознаграждение в размере 5% кэшбэка, может существовать годовой лимит или максимальный лимит, который вы можете достичь.

- Когда продавцы принимают оплату с помощью кредитной карты, они должны платить процент от суммы транзакции в качестве комиссии компании-эмитенту кредитной карты.

- Кроме того, компании, выпускающие кредитные карты, зарабатывают деньги, взимая высокие процентные ставки по кредиту и выплачивая штрафы за просрочку платежа по остаткам, которые переносятся из месяца в месяц.

Программы денежного вознаграждения: Fine Print

Во-первых, важно прочитать мелкий шрифт. Большинство программ денежных вознаграждений имеют годовой максимальный лимит, поэтому, хотя они могут предлагать щедрое вознаграждение в размере 5% кэшбэка, может существовать годовой лимит или максимальный лимит, который вы можете достичь.Другие карты предлагают кэшбэк только за определенные категории покупок, например, в ресторанах или на заправках.

Кэшбэк-карта Discover — одна из тех, которые могут похвастаться 5% вознаграждением за покупки. Но с 2018 года в соглашении с держателем карты указано, что это предложение распространяется только на определенные категории, назначенные на разные кварталы года. И у него есть ограничение на покупки в размере 1500 долларов в квартал. В раскрытии также говорится, что использование кредитной карты с технологией NFC или из виртуального кошелька, такого как Google Wallet, может не засчитываться в программе.

И у него есть ограничение на покупки в размере 1500 долларов в квартал. В раскрытии также говорится, что использование кредитной карты с технологией NFC или из виртуального кошелька, такого как Google Wallet, может не засчитываться в программе.

Точно так же карта Chase Freedom также имеет ограничения на расходы и лимиты. Держатели карт могут заработать 5% кэшбэка за расходы в определенных категориях. Chase ограничивает лимит расходов каждый квартал на уровне 1500 долларов, как и Discover. Любые другие покупки в течение каждого квартала и сверх лимита приносят 1%.

С программой кредитной карты с лимитом возврата наличных средств в размере 1500 долларов США в год под 5% любые расходы, превышающие 30 000 долларов США, не будут способствовать накоплению каких-либо дополнительных вознаграждений за возврат наличных средств.

Поскольку большинство потребителей не тратят время на чтение мелкого шрифта, они могут открыть счет кредитной карты, полагая, что программы вознаграждений с возвратом денег намного более щедры и универсальны, чем они есть на самом деле.

Это не бесплатные деньги

Когда продавцы принимают оплату с помощью кредитной карты, они должны платить процент от суммы транзакции в качестве комиссии компании-эмитенту кредитной карты. Если у держателя карты есть участвующая программа вознаграждения с возвратом денег, эмитент кредитной карты просто делит часть комиссионных сборов с потребителем. Цель состоит в том, чтобы стимулировать людей использовать свои кредитные карты при совершении платежей, а не наличные или дебетовые карты, что не приносит им вознаграждения. Чем больше потребитель использует кредитную карту, тем больше комиссионных может заработать компания, выпускающая кредитную карту.

Кроме того, компании, выпускающие кредитные карты, зарабатывают деньги, взимая высокие процентные ставки по кредиту и выплачивая штрафы за просрочку платежа по остаткам, которые переносятся из месяца в месяц. Чем больше потребителей используют свои кредитные карты, тем больше вероятность того, что они пропустят платеж или у них останется остаток средств, за который они будут должны платить комиссию и проценты.

По данным Федеральной резервной системы, средняя процентная ставка по кредитной карте на первый квартал 2020 года составляет 16,61%. Федеральная резервная система также сообщила о почти 1,07 триллиона долларов непогашенного возобновляемого кредита к марту 2020 года.Согласно последнему Обзору потребительских финансов Федеральной резервной системы, около 43% держателей кредитных карт ежемесячно несут остаток средств.

Кредитные карты, которые предлагают самые щедрые программы вознаграждений, также часто имеют самые высокие комиссии и процентные ставки по сравнению с аналогичной картой с более низкой программой вознаграждения или вообще не имеют.

Итог

Вознаграждения с возвратом денег выглядят заманчиво, и они могут помочь некоторым потребителям немного сэкономить на покупках по кредитной карте.Однако, как только ограничения и квалификация прописаны мелким шрифтом, включая любые ограничения на сумму, которую пользователи кредитных карт могут зарабатывать в год, эти программы не кажутся такими щедрыми, как может показаться на первый взгляд.

Поскольку эти программы являются стимулом для потребителей использовать свои кредитные карты вместо наличных или дебетовых карт, они увеличивают комиссию продавцов для компании, выпускающей кредитные карты, а также могут побудить некоторых потребителей увеличить свой долг, обеспечивая еще один источник дохода для кредита. карточная компания.По данным Visa USA, средняя сумма транзакции в 4 раза больше с кредитной картой по сравнению с наличными и почти вдвое больше по сравнению с дебетовой картой, что значительно увеличивает доход от комиссий торговцев. А поскольку кредитные карты с возвратом денег несут в себе тонкий психологический стимул зарабатывать деньги, пока вы тратите деньги, люди, как правило, тратят на них даже больше, чем карты без вознаграждения. Таким образом, вместо того, чтобы истощать корпоративную прибыль, программы вознаграждений с возвратом денег на самом деле резко увеличивают прибыли компаний, выпускающих кредитные карты.

4 причины, почему вам следует использовать кредитную карту вместо дебетовой

Эта статья предоставлена вам командой Personal Finance Insider. Он не был рассмотрен, одобрен или иным образом одобрен ни одним из перечисленных эмитентов. Некоторые из предложений, которые вы видите на странице, поступают от наших партнеров, таких как Citi и American Express, но наше покрытие всегда является независимым. Условия распространяются на предложения, перечисленные на этой странице.

Он не был рассмотрен, одобрен или иным образом одобрен ни одним из перечисленных эмитентов. Некоторые из предложений, которые вы видите на странице, поступают от наших партнеров, таких как Citi и American Express, но наше покрытие всегда является независимым. Условия распространяются на предложения, перечисленные на этой странице.

Долги по кредитной карте — это то, чего вам следует избегать — за редкими исключениями, — но это не означает, что вам следует избегать использования кредитных карт.На самом деле, их использование дает ряд преимуществ, в том числе возможность создать свой кредитный профиль и возможность заработать ценные вознаграждения.

Важно использовать вашу кредитную карту, как если бы это была дебетовая карта.

Это означает, что вы не тратите больше денег, чем у вас есть, и не ведете баланс из месяца в месяц, просто выплачивая минимальную сумму или только часть своего баланса, в результате чего в следующем месяце начисляются проценты. Вместо этого вы должны полностью погашать остаток каждый месяц, что не только поможет вам избежать процентов, но и означает, что вы не перерасходуете средства и не окажетесь в долгах.

Вместо этого вы должны полностью погашать остаток каждый месяц, что не только поможет вам избежать процентов, но и означает, что вы не перерасходуете средства и не окажетесь в долгах.

Так почему бы просто не использовать свою дебетовую карту, чтобы все было проще? На самом деле причин несколько.

Для защиты вашего банковского счета

Кредитные карты предлагают более надежную защиту от мошенничества и предлагают определенную степень отделения от вашего текущего счета, что служит дополнительной мерой безопасности.

Дебетовые карты подключаются непосредственно к вашему текущему счету. Каждый раз, когда вы совершаете покупку — независимо от того, обрабатывается ли эта покупка как кредитная или дебетовая — средства сразу же снимаются с этого счета и переводятся продавцу.В этом смысле это похоже на электронный чек.

Подробнее : Я почти никогда не использую свою дебетовую карту вне банкоматов по двум важным причинам

Если вор завладеет вашей картой — либо физической картой, либо просто вашей информацией с нее — и продолжит тратя деньги или снимая деньги, вы теряете деньги, которые тратит человек. Это означает, что деньги исчезают с вашего текущего счета. Если у вас есть определенная сумма, предназначенная для таких вещей, как коммунальные услуги, аренда, обучение или что-то еще, у вас не будет доступа к этим деньгам.Хотя большинство банков и обработчиков дебетовых карт предлагают хотя бы базовую защиту от мошенничества, если не больше, вы можете не получить деньги обратно сразу, особенно если требуется длительное расследование.

Это означает, что деньги исчезают с вашего текущего счета. Если у вас есть определенная сумма, предназначенная для таких вещей, как коммунальные услуги, аренда, обучение или что-то еще, у вас не будет доступа к этим деньгам.Хотя большинство банков и обработчиков дебетовых карт предлагают хотя бы базовую защиту от мошенничества, если не больше, вы можете не получить деньги обратно сразу, особенно если требуется длительное расследование.

Однако при использовании кредитной карты деньги на вашем банковском счете не затрагиваются, пока вы не оплатите выписку. Если кто-то украдет ваш номер и произведет мошеннические платежи, вы можете пометить эти платежи для эмитента карты, и вам не придется их оплачивать — карта будет заморожена — до завершения расследования мошенничества.Вам не нужно беспокоиться о потере наличных и связанных с этим неудобствах, например о потере денег за аренду.

Для получения вознаграждений

Несмотря на то, что дебетовые карты вознаграждений существовали, поправка Дурбина к закону Додда-Франка о защите прав потребителей, принятая в 2010 году, ограничивает комиссии, которые банки могут взимать с торговцев за обработку дебетовых карт. Следовательно, потребительское использование дебетовых карт в розничных магазинах менее выгодно для эмитентов карт, поэтому у этих эмитентов меньше причин для стимулирования потребителей к их использованию.

Кредитные карты, однако, остаются прибыльными для банков, поэтому они вложили больше средств, предлагая потребителям скидку с этих торговых сборов в виде вознаграждений. Такие карты, как Chase Sapphire Preferred® Card, предлагают 2x балла на путешествия и обеды и 1x балл на все остальное, в то время как Chase Freedom Unlimited® предлагает 1,5% кэшбэк на большинство покупок (Freedom Unlimited также недавно начал предлагать бонусный кэшбэк на соответствующие критериям путешествия , продуктовые и аптечные).

Между этим и высокими бонусами за регистрацию — карта Chase Sapphire Preferred® Card предлагает 60 000 баллов после того, как вы потратите 4000 долларов в течение первых трех месяцев, а Chase Freedom Unlimited® предлагает 200 долларов назад после того, как вы потратите 500 долларов в тот же период времени — вы Вы можете получить прибыльное вознаграждение, используя вместо этого кредитную карту.

Просто убедитесь, что вы всегда полностью выплачиваете свой баланс, чтобы не оказаться в долгу по кредитной карте или выплатить проценты. Даже при низком годовом доходе затраты на выплату процентов будут более чем перевешивать любые вознаграждения, которые вы можете заработать.

Для создания кредитной истории

Практически каждый взрослый имеет кредитный профиль, который ведется бюро кредитной отчетности. Этот профиль содержит информацию о каждой ссуде, на которую вы подавали, держали и выплатили. Вся эта информация составляет ваш кредитный рейтинг, который представляет собой числовое представление вашего кредитного профиля.

На ваш кредитный рейтинг положительно влияют вещи, которые показывают историю ответственного использования кредита, например, история своевременных платежей, наличие нескольких учетных записей, отсутствие слишком большого количества долгов и наличие доступа к кредитам в течение длительного периода времени. С другой стороны, на него негативно влияют такие вещи, как пропуск платежа, опоздание или отсутствие достаточной истории получения кредита.

Подробнее : лучший способ увеличить свой кредит — это та же стратегия, которую люди используют для создания богатства

Когда вы используете и платите кредитной картой каждый месяц, это добавляет еще один положительный показатель в ваш кредитный профиль, , в свою очередь, помогает построить и поднять ваш кредитный рейтинг.Когда придет время подавать заявку на крупный кредит, например на автомобиль или ипотеку, вы с большей вероятностью получите одобрение по низкой процентной ставке, если у вас положительная кредитная история. С другой стороны, использование дебетовой карты никак не влияет на вашу кредитную историю.

Узнайте больше о том, как ответственное использование кредитной карты влияет на ваш кредитный профиль и счет здесь.

Для лучшей защиты покупок и путешествий

Многие кредитные карты предлагают определенные меры защиты покупок и путешествий.Например, карта Chase Sapphire Preferred® Card предлагает надежное покрытие, такое как страхование задержки поездки, которое покрывает ваши расходы на такие вещи, как отели, одежда, еда и туалетные принадлежности на сумму до 500 долларов на человека, если ваш рейс или другое путешествие задерживается на ночь, или более 12 часов в течение дня.

В случае спора с продавцом кредитная карта также даст вам возможность запросить возврат платежа. Это когда вы оспариваете списание, компания-эмитент кредитной карты проводит расследование, и вам не нужно платить за него, пока расследование не будет завершено — если ваш спор является законным, плата будет отменена в вашей выписке.Примером этого является ситуация, когда пассажиры оказались в затруднительном положении из-за прекращения деятельности авиакомпании — это один из немногих способов вернуть свои деньги.

Точно так же мне однажды пришлось оспорить обвинение с аварийным водопроводчиком, когда он взимал с меня плату за работу, которую мой домовладелец не санкционировал. Мне вернули разницу в деньгах от компании, выпускающей карту, и с меня списали только первоначальный заказ на работу (который возместил мой домовладелец).

Еще одно предложение — защита покупок — если что-то, что вы покупаете, повреждено, потеряно, украдено или иным образом стало непригодным для использования в течение 120 дней с момента покупки, вам будет покрываться до 500 долларов за претензию (и до 50 000 долларов за счет) при условии, что вы использовали карту для ее покупки. Карта также поставляется с расширенной гарантийной защитой, которая предлагает дополнительный год покрытия для соответствующих требованиям покупок, на которые распространяется гарантия производителя на три года или меньше.

Карта также поставляется с расширенной гарантийной защитой, которая предлагает дополнительный год покрытия для соответствующих требованиям покупок, на которые распространяется гарантия производителя на три года или меньше.

Дебетовые карты обычно не обеспечивают аналогичной защиты, а это означает, что вам лучше использовать кредитную карту для основных покупок и путешествий.

Обычная APR

15.99% -22,99% переменная Значок шеврона Указывает на расширяемый раздел или меню, а иногда и на предыдущие / следующие варианты навигации.- Заработайте 60 000 бонусных баллов, потратив 4000 долларов на покупки в течение первых 3 месяцев с момента открытия счета. Это 750 долларов при обмене через Chase Ultimate Rewards®. Плюс зарабатывайте до 50 долларов в счетах за покупки в продуктовых магазинах.

- 2X балла за питание в ресторанах, включая соответствующие критериям услуги доставки, еду на вынос, обеды вне дома и путешествия, и 1 балл за доллар, потраченный на все остальные покупки.

- Получите на 25% больше прибыли, потратив на поездку через Chase Ultimate Rewards®. Например, 60 000 баллов на путешествие стоят 750 долларов.

- С Pay Yourself BackSM ваши баллы будут стоить на 25% больше во время текущего предложения, если вы обменяете их на кредиты в выписке по существующим покупкам в избранных, постоянно меняющихся категориях.

- Получите неограниченные доставки с комиссией за доставку 0 долларов США и сниженной комиссией за обслуживание подходящих заказов на сумму более 12 долларов США в течение как минимум одного года с DashPass, службой подписки DoorDash. Активировать до 31.12.21.

- Зарабатывайте в 2 раза больше очков за покупки в продуктовых магазинах на сумму до 1000 долларов в месяц с 1 ноября 2020 г. по 30 апреля 2021 г. Включает соответствующие критериям услуги по доставке и доставке.

Это 750 долларов при обмене через Chase Ultimate Rewards®. Плюс зарабатывайте до 50 долларов в счетах за покупки в продуктовых магазинах.

Это 750 долларов при обмене через Chase Ultimate Rewards®. Плюс зарабатывайте до 50 долларов в счетах за покупки в продуктовых магазинах.Плюсы

- Высокий бонус за регистрацию начинается с большого количества очков

- Хорошее покрытие путешествий

Минусы

- Не предлагает кредит на регистрацию Global Entry / TSA PreCheck

Обычная APR

14.99% –23,74% переменная годовая процентная ставкаКредитный рейтинг

От хорошего к отличномуРекомендуемая награда

200 долларов после того, как потратили 500 долларов в первые три месяца с момента открытия счета Значок шеврона Указывает на расширяемый раздел или меню, а иногда и на предыдущие / следующие варианты навигации.

- Заработайте бонус в размере 200 долларов США после того, как вы потратите 500 долларов США на покупки в течение первых 3 месяцев с момента открытия счета.

- Зарабатывайте неограниченный кэшбэк в размере 1,5% со всех остальных покупок.

- Заработайте 5% на поездки, приобретенные через Chase, 3% на обеды в ресторанах и аптеках и 1,5% на все другие покупки.

- Без годовой платы

- 0% Начальная годовая процентная ставка в течение 15 месяцев с момента открытия счета для покупок, затем переменная годовая процентная ставка 14,99 — 23,74%.

- Нет минимума для возврата денег. Вознаграждения Cash Back не истекают, пока ваш счет открыт

Плюсы

- Твердая фиксированная ставка возврата

- Если у вас есть соответствующая карта, вы можете комбинировать кэшбэк-вознаграждения с баллами Ultimate Rewards.

- Без годовой платы

Минусы

- Некоторые другие карты предлагают более высокую ставку кэшбэка за определенные типы покупок

Действительно ли награды создают лояльность?

если компания понимает, как делить стоимость. «>

«>Награды для клиентов в деловой прессе называют дешевыми рекламными устройствами, краткосрочными причудами, дающими что-то даром. Тем не менее, они существуют уже более десяти лет, и все больше компаний, а не меньше, подключаются к подножке. От авиакомпаний, предлагающих частые авиаперелеты, до телекоммуникационных компаний, снижающих свои сборы для увеличения объема продаж, организации тратят миллионы долларов на разработку и внедрение программ поощрения.

Интерес компании оправдан.Теория верна. Вознаграждения могут укреплять лояльность клиентов, и большинство компаний теперь понимают, насколько ценной может быть эта лояльность. Как зафиксировали Фредерик Ф. Райхельд и У. Эрл Сассер-младший в книге «Качество приходит к услугам» (HBR, сентябрь – октябрь 1990 г.), самые лояльные клиенты компании также являются ее наиболее прибыльными. С каждым дополнительным годом отношений обслуживание клиентов становится все дешевле. Со временем, по мере того, как жизненный цикл лояльности истекает, лояльные клиенты даже становятся строителями бизнеса: покупают больше, платят премиальные цены и привлекают новых клиентов через рефералов.

На практике, однако, программы поощрений часто неправильно понимаются и часто применяются неправильно. Когда дело доходит до разработки и реализации, слишком многие компании рассматривают награды как краткосрочные рекламные подарки или специальные предложения месяца. При таком подходе вознаграждения могут создавать некоторую ценность, мотивируя новых или существующих клиентов попробовать продукт или услугу. Но до тех пор, пока они не будут созданы для создания лояльности, они вернут в лучшем случае небольшую часть своей потенциальной стоимости.

Программа вознаграждений может ускорить жизненный цикл лояльности, поощряя клиентов первого или второго года вести себя как наиболее прибыльных клиентов десятого года жизни, но только если она запланирована и реализована как часть более широкой стратегии управления лояльностью.Компания должна найти способы делиться ценностями с клиентами пропорционально ценности, которую лояльность клиентов создает для компании. Цель должна заключаться в разработке системы, с помощью которой клиенты постоянно узнают о наградах за лояльность и будут мотивированы их зарабатывать. Достижение устойчивой лояльности, измеряемой годами, требует стратегического устойчивого подхода.

Достижение устойчивой лояльности, измеряемой годами, требует стратегического устойчивого подхода.

Правила вознаграждения

Некоторые из лучших примеров повышения лояльности клиентов через разделение ценностей можно найти в традиционных малых предприятиях.В течение многих лет успешные местные торговцы и рестораторы интуитивно понимали более широкую стратегическую цель эффективной программы вознаграждений. Такие бизнесмены стремятся познакомиться со своими лучшими клиентами лично и часто награждают их особыми услугами и вниманием — например, уведомляя их о прибытии востребованных товаров или угощая их бесплатным напитком или специальным десертом. Они знают, что повышение ценности прибыльных клиентов превращает их в постоянных клиентов; и что со временем постоянные клиенты становятся еще более прибыльными.

Но по мере увеличения размера и сложности компаний их способность определять, какие из их клиентов являются наиболее ценными, резко падает. Проблема усугубляется высокой текучестью сотрудников по продажам и обслуживанию клиентов. Исчезают персонализированные отношения с клиентами и сопровождающее их острое суждение о разделении ценностей.

Исчезают персонализированные отношения с клиентами и сопровождающее их острое суждение о разделении ценностей.

Крупные компании, стремящиеся к увеличению доли рынка, масштабу и эффективности, пытаются компенсировать потерю личных отношений, используя маркетинг баз данных или сложные методы исследования рынка для нацеливания на ценных клиентов.Однако для того, чтобы эти вложения окупились, компании также должны помнить о следующих принципах эффективного распределения стоимости.

Не все клиенты равны.

Для осознания преимуществ лояльности необходимо признать, что не все клиенты равны. Чтобы добиться максимальной лояльности и прибыльности, компания должна отдавать предпочтение лучшим клиентам. То есть клиенты, которые приносят компании более высокую прибыль, должны пользоваться преимуществами создания ценности.В результате они станут еще более лояльными и прибыльными.

Осознать преимущества лояльности — значит признать, что не все клиенты равны.

Например, компания может рассмотреть возможность предложения более выгодных цен для лояльных клиентов. Компании, выпускающие кредитные карты, часто предлагают более низкие процентные ставки клиентам с лучшими кредитными профилями и лучшей историей платежей. Принимая во внимание длительный срок пребывания клиентов и хорошую историю несчастных случаев, State Farm Insurance предоставляет индивидуальные скидки на свои полисы автострахования.Это также отвлекает бизнес от проблемных факторов, поскольку не предлагает конкурентоспособные цены для этого сегмента клиентов. Таким образом, конкуренты State Farm получают возможность обслуживать менее привлекательную базу оставшихся клиентов.

К сожалению, большинство компаний непреднамеренно относятся ко всем клиентам как к равным, предоставляя им продукты эквивалентной ценности, независимо от того, сколько они тратят и как долго они являются клиентами. Компания, предлагающая всем товары и услуги со средней ценностью, тратит ресурсы на то, чтобы чрезмерно удовлетворять менее прибыльных клиентов, в то же время не удовлетворяя более ценных постоянных клиентов. Результат предсказуем. Высокоприбыльные клиенты с более высокими ожиданиями и более привлекательным выбором отказываются от услуг, а менее желанные клиенты остаются рядом, что снижает прибыль компании.

Результат предсказуем. Высокоприбыльные клиенты с более высокими ожиданиями и более привлекательным выбором отказываются от услуг, а менее желанные клиенты остаются рядом, что снижает прибыль компании.

Созданная ценность должна превышать стоимость доставленной ценности.

Большинство компаний запускают программы вознаграждения, не оценивая свои потребности и экономику причин и следствий. Они не продумали связи между ценностью, предоставляемой клиентам, и ценностью, создаваемой для компании.Программа вознаграждений не должна давать ничего напрасно: прибыль будет иллюзорной, но затраты будут реальными.

Рассмотрим дисконтные карты ресторанов, подобные той, которую компания Transmedia представила в США два года назад. С этой картой потребители имеют право на скидки до 25% в участвующих ресторанах. Сотни ресторанов в крупных мегаполисах подписали контракт с Transmedia и аналогичными программами, полагая, что они могут увеличить объемы или изменить долю, достаточную для компенсации более низкой маржи, которая сопровождает сделку.

Однако более тщательная оценка реальных предложений для ресторанов показывает, что карты больше связаны с управлением наличностью, чем с лояльностью клиентов. Transmedia предлагает ресторанам аванс наличными в обмен на огромные скидки в будущем. По сути, это ссуды ресторанам деньги под очень высокие проценты. Финансово неблагополучные рестораны находят это предложение привлекательным. Также присоединились стабильные заведения, испытывающие сильное конкурентное давление.

Но в долгосрочной перспективе ни отдельный ресторан, ни отрасль в целом вряд ли выиграют.Почему? Эти дисконтные карты представляют собой перевод стоимости от владельца ресторана к потребителю (и к Transmedia, которая сейчас расширяется по всему миру), но не сопутствующее создание стоимости для владельца ресторана. Фактически, побуждая потребителей совершать покупки, карты снижают лояльность. Ошибка заключается в конструкции стимулов. Transmedia предлагает посетителям одинаковую скидку во всех ресторанах, независимо от того, как часто они ходят и сколько тратят. Такие скидки отличаются от традиционных льгот, которые отдельные рестораторы предлагают только своим постоянным клиентам.

Такие скидки отличаются от традиционных льгот, которые отдельные рестораторы предлагают только своим постоянным клиентам.

Рестораны присоединяются к программам дисконтных карт, чтобы привлечь новых клиентов, отвлекая долю рынка от ресторанов, которые не участвуют. Но структура не гарантирует, что клиенты будут обедать вне дома чаще, чем раньше, или сосредоточить свое покровительство на одном ресторане — двух действиях, необходимых для создания реальной ценности.

Поведение клиентов должно способствовать разделению ценностей.

Вознаграждающее — и, следовательно, подкрепляющее — желаемое поведение может показаться очевидным принципом разработки программ, но рынок полон компаний, которые поощряют разговоры, а не прогулку.Например, одна компания, выпускающая кредитные карты, недавно запустила кампанию, которая дает новым клиентам 10 000 бонусных баллов, которые можно обменять на мили авиакомпаний и другие вознаграждения. Этот первоначальный бонус помогает клиентам заработать авиабилет, поэтому ценность предложения довольно высока. Тем не менее, нет ничего, что могло бы помешать клиентам зарегистрироваться, обменять свои баллы и затем уйти. Такое поведение не пойдет на пользу компании в долгосрочной перспективе.

Тем не менее, нет ничего, что могло бы помешать клиентам зарегистрироваться, обменять свои баллы и затем уйти. Такое поведение не пойдет на пользу компании в долгосрочной перспективе.

Такие рекламные акции распространены сегодня в компаниях, производящих потребительские товары, и результаты должны быть предупреждением.Клиенты настолько склонны предлагать многообещающие предложения, от бесплатного отпуска во Флориде до бесплатной кредитной карты, что они либо зевают, когда видят новую, либо становятся экспертами в получении чего-то даром. Компании междугородной телефонной связи обычно предлагают чеки или купоны на 50 долларов за переход на их услуги. Эта стратегия выявила, возможно, даже создала сегмент хронических переключателей, которые обычно делают покупки по самой низкой цене. Ни один бизнес не должен желать таких клиентов: экономика лояльности гарантирует, что ни один бизнес не сможет зарабатывать на них деньги.

Ни один бизнес не может заработать на клиентах, которые постоянно переключаются.

Чтобы программа вознаграждений стала центром прибыли, а не центром затрат, выплаты должны быть неразрывно связаны с желаемым поведением. Компания American Express усвоила этот урок с помощью своей программы «Членские мили» — системы вознаграждений, позволяющей держателям карт Amex зарабатывать баллы для получения различных наград, взимая плату за покупки. Хотя руководство Amex сформулировало и передало в масштабах всей компании концепцию лояльности по достижению 100% доли расходов клиентов на карты, озабоченность по поводу расходов на программу препятствовала быстрому продвижению к этой цели.Поскольку компания Amex изначально разрабатывала членские мили в ответ на давление со стороны конкурентов со стороны других эмитентов карт в США, многие в организации рассматривали эту программу как чисто защитный шаг. Они не осознавали его важность для общей стратегии лояльности. Фактически, примерно год назад организация рассматривала свою программу вознаграждений как центр затрат, а не как центр прибыли: покупка миль у авиакомпаний обходилась Amex в наличных деньгах, но многие выгоды вознаграждений трудно было измерить количественно.

Разрыв между стратегией и реализацией — не редкость. Для отслеживания преимуществ лояльности необходимы новые инструменты, выходящие за рамки традиционного финансового анализа. В Amex количественная оценка результатов членских миль была постоянной целью, но было непросто измерить полный эффект разделения ценностей на поведение клиентов. Все признали, что клиенты, которые участвовали в программе, списывали больше своих покупок с карты, но только когда компания начала отслеживать более высокие уровни удержания, дополнительные обновления и покупки продуктов Amex, а также привлечение новых клиентов, истинная прибыльность была очевидна. .Только когда компания Amex поняла эти отношения, она начала более эффективно использовать программу для поощрения выгодных привычек клиентов, таких как рекомендации, и для предотвращения неприбыльных привычек, таких как уход.

Долгосрочная перспектива имеет решающее значение.

Одноразовые рекламные акции могут стоить больших денег и, как правило, не вызывают лояльности. Они действительно меняют поведение клиентов, но часто нежелательным в долгосрочной перспективе образом. Любое положительное влияние смывается, как только конкурирующие компании запускают свои следующие акции.

Они действительно меняют поведение клиентов, но часто нежелательным в долгосрочной перспективе образом. Любое положительное влияние смывается, как только конкурирующие компании запускают свои следующие акции.

Многие компании, выпускающие кредитные карты, использовали лотереи, например, для увеличения количества откликов от потенциальных новых клиентов. Выставка брошюр, призывающих людей «взять одну», может показывать шанс на бесплатную поездку в Лондон или отпуск в роскошном кондоминиуме. Понятно, что такие предложения вызывают большее волнение, чем стандартное описание продукта кредитной карты. Тем не менее, когда лотерея заканчивается (когда большинство клиентов оказываются проигравшими), люди, которые подписались только для участия в розыгрыше, могут уйти.В краткосрочной перспективе организация достигает своих показателей, но в долгосрочной перспективе дела обстоят не лучше.

Полный потенциал разделения ценностей посредством вознаграждений реализуется только тогда, когда клиенты становятся устойчиво лояльными .

Полный потенциал разделения ценностей посредством вознаграждений реализуется только тогда, когда клиенты изменяют свои привычки и становятся устойчиво лояльными. И этот сдвиг происходит только тогда, когда компания разработала и представила предложение, которое явно имеет долгосрочные преимущества для потребителя.

Предложения должны быть нацелены на привлекательных клиентов.

Прогрессивные компании понимают превосходную экономику целевого маркетинга и необходимость сегментированного подхода к разработке продуктов и ценностных предложений. Многие вкладывают значительные средства в исследования рынка, чтобы произвести детальную демографическую или психографическую сегментацию. Но слишком часто эти модели оказываются неудовлетворительными, поскольку нет практического способа идентифицировать покупателя по сегментам. Определение сегмента как «большие дворы» или «наркоманов персональных компьютеров» может напомнить картину образа жизни или мышления людей в этих группах, но это не дает полезных средств для поиска покупателя.