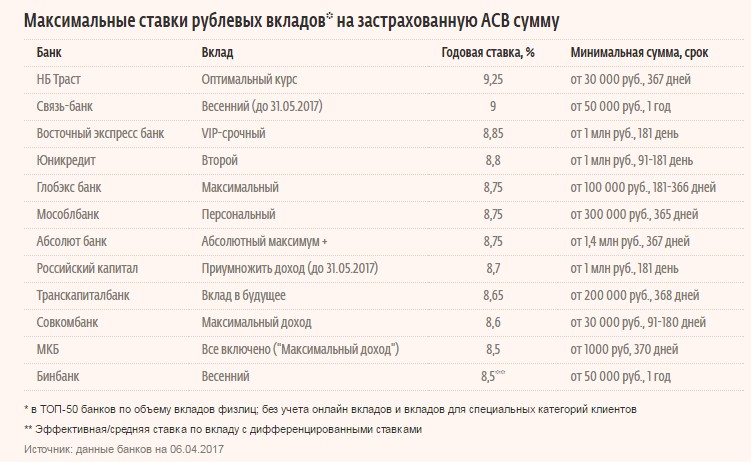

Вклад или накопительный счет: что выбрать? – Экспобанк

Разнообразие банковских продуктов порой поражает даже самого искушенного клиента. Тут вам и вклады всех мастей, подробнее о которых мы уже писали в этой статье, и всевозможные счета: от расчётных до депозитных. Но как выбрать между ними? Куда положить свои сбережения?

Без паники! Потому что как раз сегодня в статье мы подробно разберем, в чем же всё-таки отличие вклада от накопительного счета, какие у них есть плюсы и минусы и ответим на главный вопрос: что же всё-таки выгоднее?

Что такое вклад и накопительный счет?

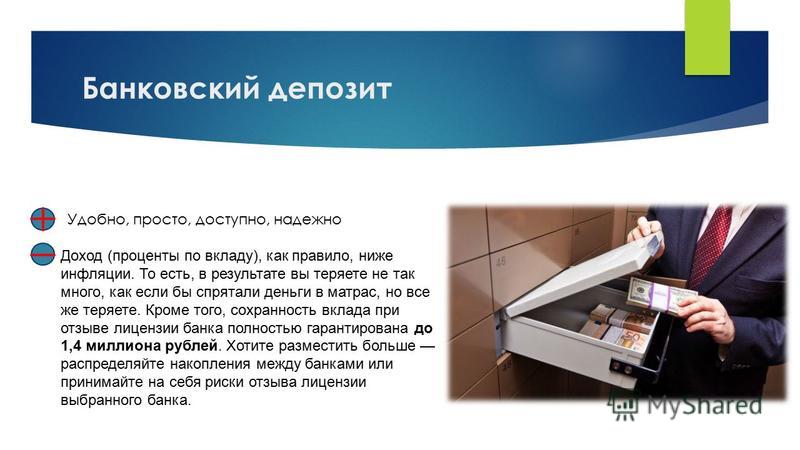

Вклад – это сумма денег, которую вы на какое-то время кладете на хранение в банк и за это получаете доход – оговоренный в условиях договора процент.

Накопительный счет – это нечто среднее между вкладом и дебетовой картой. От вклада ему «досталась» сама суть продукта – на ту сумму, которая лежит на накопительном счету, банк начисляет процент.

В чем разница?

Основная разница между этими двумя продуктами в их условиях.

|

Критерии |

Вклад |

Накопительный счет |

|

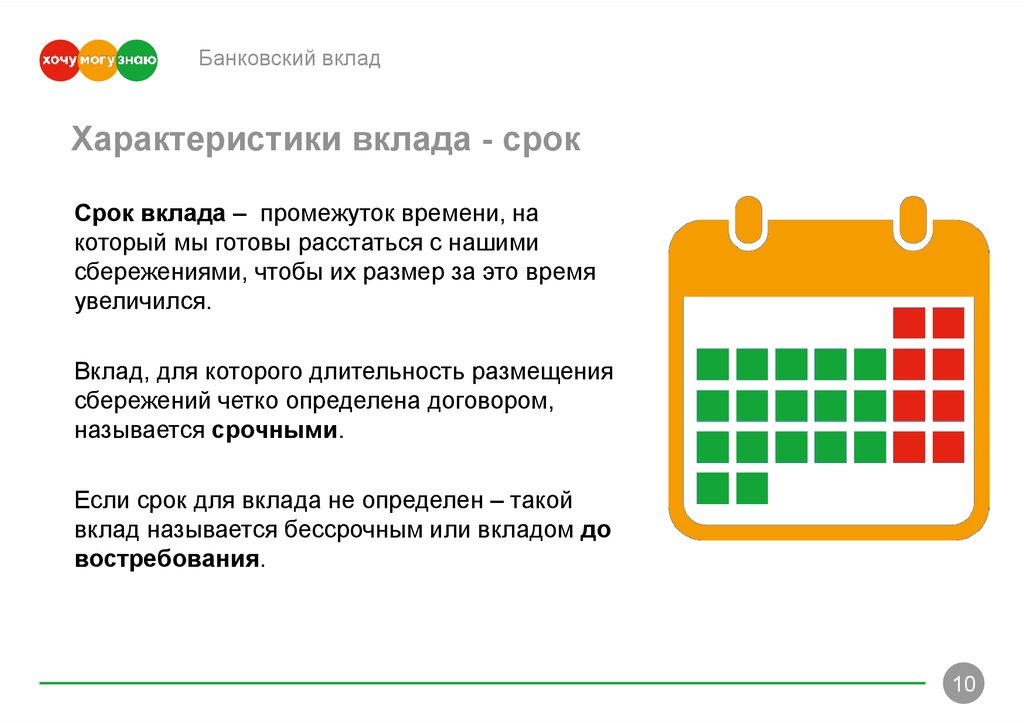

Срок |

|

Не ограничен |

|

Ставка |

Фиксированная, т. |

Плавающая (банк может ее изменить, предварительно уведомив об этом клиента) |

|

Минимальная сумма |

Есть, она оговаривается в условиях вклада |

Нет |

|

Условия закрытия |

До оговоренного срока – с полной или частичной потерей накопленных процентов; в срок–проценты выплачиваются полностью |

В любое время; это никак не сказывается на первоначальных условиях, поэтому проценты выплачиваются в любом случае |

|

Ограничения по операциям |

Зависит от условий. Бывают вклады с возможностью частичного снятия средств и без; с пополнением и без пополнения. |

Нет |

|

Застраховано АСВ (в пределах страховой суммы) |

Да |

Да |

|

Минимальный остаток |

Есть |

Нет |

е. сохраняется на весь период действия договора и не может быть изменена в одностороннем порядке до конца срока.

е. сохраняется на весь период действия договора и не может быть изменена в одностороннем порядке до конца срока.

По сути, накопительный счет — это бессрочный вклад с меньшей ставкой, но зато с возможностью более свободного пользования собственными средствами.

Что лучше: накопительный счет или вклад?

У каждого продукта есть свои достоинства.

Из плюсов вклада можно отменить:

- Более высокая процентная ставка.

- Фиксированный и гарантированный доход.

- Банк не может изменить ставку в одностороннем порядке до конца срока действия вклада.

- Широкий выбор предложений с различными конфигурациями условий.

- Защита от импульсивных трат.

В пользу накопительных счетов:

- Быстрый и свободный доступ к накоплениям.

- Выгоднее, чем держать деньги на карте.

- Удобно использовать для временного размещения средств / передержки крупных суммы между, например, закрытием одного вклада и открытием другого / откладывания ежемесячной суммы для погашения кредита.

Как выбрать между накопительным счетом и вкладом?

Накопительный счет

К примеру, в Экспобанке можно открыть накопительный счет «Оптимальный» со ставкой 6,5% годовых и без ограничений по снятию и пополнению счета.

К примеру, в Экспобанке можно открыть накопительный счет «Оптимальный» со ставкой 6,5% годовых и без ограничений по снятию и пополнению счета.

В то же время банковский вклад – это все-таки долгосрочное вложение с большей доходностью. Поэтому если у вас есть сумма денег, и вы почти уверены в том, что ближайшие несколько месяцев она вам не понадобится, советуем сделать свой выбор в пользу вклада. В Экспобанке, например, есть выгодный рублевый вклад «В плюсе» со ставкой до 8,5% годовых, пополнять который можно в течение 7 календарных дней после даты открытия.

“ВЭД+” – Открыть расчетный счет для работы с зарубежными компаниям по выгодному тарифу от Альфа-Банка

Содержание:

•

Выберите страну

•

Проанализируйте банки и выберите подходящий

•

Проверьте, подходят ли вам условия обслуживания

В последнее время компаниям стало сложнее вести внешнеэкономическую деятельность. Банки дольше проверяют транзакции, причём критерии проверки у всех разные — всегда есть риск, что платёж не пройдёт. А часть иностранных банков из недружественных стран и вовсе перестала принимать и обрабатывать платежи из России.

Банки дольше проверяют транзакции, причём критерии проверки у всех разные — всегда есть риск, что платёж не пройдёт. А часть иностранных банков из недружественных стран и вовсе перестала принимать и обрабатывать платежи из России.

Санкции отразились и на логистике. Часть перевозчиков отказывается работать с российскими компаниями, поэтому цепочки поставок удлиняются. Это влияет на сроки доставки товаров на склады и в магазины.

Все эти сложности заставляют предпринимателей искать выход. Один из вариантов — зарегистрировать бизнес в дружественной стране, которую не коснулись ограничения. Рассказываем, как это сделать.

Выберите страну

Мы рекомендуем переносить бизнес в страну со стабильным политическим режимом и экономической ситуацией. К таким относятся, например, Армения, Кыргызстан и ОАЭ. Граждане России могут свободно открыть там расчётный счёт, хотя проверка нового клиента может происходить чуть дольше обычного.

Проанализируйте банки и выберите подходящий

Когда определитесь со страной, составьте список банков, которые обслуживают предпринимателей и оцените их по следующим критериям:

•

Надёжность и престижность по мнению международных рейтинговых агентств. Мы рекомендуем смотреть на оценку Standard&Poor’s, Moody’s, Fitch.

•

Отсутствие участия российского капитала. Идеальный вариант, когда среди учредителей и руководителей банка нет российских физических и юридических лиц.

•

Значимость банка для государства. Это можно определить по программам господдержки — если они есть, значит, государство готово поддержать банк в любой ситуации.

•

Особенности прохождения валютного контроля — банки смотрят, чтобы валютные операции были законны и прозрачны, и у всех разные условия. Важно понимать перечень документов, необходимых для проведения операций, исходя из специфики деятельности компании.

•

Соответствие профилю вашей деятельности. В некоторых банках бывают программы поддержки определённых отраслей, например, IT или сельского хозяйства. Хорошо, если банк специализируется на обслуживании компаний вашего профиля.

•

Системы страхования счетов и вкладов — с ними деньги бизнеса будут в безопасности.

•

Расположения главного офиса и филиалов. Это поможет понять, будет ли удобно вам ездить в банк, если это понадобится.

Проверьте, подходят ли вам условия обслуживания

Когда выберете несколько подходящих банков, сравните их по объёму услуг и удобству. Вот что мы рекомендуем оценивать:

•

Стоимость обслуживания. Смотрите не только на ежемесячный платёж, но и на другие комиссии: например, за конвертацию валюты или переводы за границу.

•

Варианты пассивного дохода — например, банк начисляет проценты на остаток по счёту или предлагает открыть депозит.

•

Интернет-банк или приложение — так будет проще управлять деньгами бизнеса удалённо.

•

Бизнес-карты для предпринимателей — с ними проще будет оплачивать текущие расходы, например, закупать необходимую технику или расплачиваться с мелкими подрядчиками.

•

Разные банки-корреспонденты за границей для каждой валюты — платежи за границу будут проходить быстрее.

•

Особые продукты, которые нужны для ВЭД. Уточните, есть ли аккредитивные формы расчётов, банковские гарантии, инструменты торгового финансирования, хеджирования.

Чтобы было удобно сравнивать банки, выпишите потенциальных партнёров в таблицу и проставьте рядом важные для вас критерии выбора. Так будет проще оценить плюсы и минусы каждого и найти самое выгодное предложение.

Как выбрать онлайн-банк

Онлайн-банки предлагают различные услуги через мобильный и онлайн-доступ. В отличие от традиционных банков, большинство онлайн-банков не имеют стационарных отделений. С более низкими накладными расходами в результате того, что не работают обычные банковские отделения, онлайн-банки могут передать вам эти сбережения в виде более высоких ставок по сберегательным счетам и более низких комиссий. В сочетании с удобством Интернета люди переходят на онлайн-банки, а не на традиционные банки.

В отличие от традиционных банков, большинство онлайн-банков не имеют стационарных отделений. С более низкими накладными расходами в результате того, что не работают обычные банковские отделения, онлайн-банки могут передать вам эти сбережения в виде более высоких ставок по сберегательным счетам и более низких комиссий. В сочетании с удобством Интернета люди переходят на онлайн-банки, а не на традиционные банки.

Безопасны ли онлайн-банки?

Если онлайн-банк застрахован на федеральном уровне и вы предпримете несколько шагов для защиты своей информации, пользоваться им безопасно.

Федеральная корпорация страхования депозитов страхует соответствующие банковские счета на сумму до 250 000 долларов, но только для банков-членов. Найдите эмблему с надписью «FDIC застраховано» в нижнем колонтитуле веб-сайта онлайн-банка. Вы также можете использовать инструмент BankFind FDIC, чтобы проверить, застрахован ли онлайн-банк.

Стандартные меры безопасности, используемые онлайн-банками, включают антивирусную защиту, брандмауэры, мониторинг мошенничества и шифрование веб-сайтов. Большинство банков описывают, как они защищают ваши деньги, на своих веб-сайтах.

Большинство банков описывают, как они защищают ваши деньги, на своих веб-сайтах.

Преимущества онлайн-банкинга

С помощью онлайн-банкинга вы можете получить доступ к своим счетам и совершать транзакции в любое время и в любом месте. Процесс оплаты счетов прост и эффективен с помощью онлайн-банкинга. Вы можете подключить свои счета и совершать переводы одним нажатием кнопки. Легче классифицировать платежи по сроку, сумме и типу.

Онлайн-банкинг поможет вам лучше отслеживать свои деньги. У вас будет лучший доступ к банковским записям, и вы сможете синхронизировать свои учетные записи с приложениями, чтобы помочь вам планировать, экономить и инвестировать.

Вы также получите круглосуточный доступ к учетной записи.

Как выбрать интернет-банк?

Прежде всего, банк должен быть застрахован FDIC, чтобы ваши вклады были защищены в случае банкротства банка. Вы также должны убедиться, что онлайн-банк имеет конкурентоспособные ставки, низкие комиссии и надежную сеть банкоматов.

Многие онлайн-банки сотрудничают с национальными сетями банкоматов, поэтому вы можете пользоваться банкоматами по всей стране без комиссии за банкомат (или со сниженной комиссией). Посмотрите, предлагает ли банк надежное мобильное приложение, какой-либо тип обслуживания клиентов и полезные функции, например, мобильный чековый депозит.

Как открыть счет в онлайн-банке?

Чтобы открыть счет в онлайн-банке, вам необходимо предоставить некоторую личную информацию, включая номер социального страхования, дату рождения, адрес и контактные данные. Вам также может потребоваться предоставить копию водительских прав или другого удостоверения личности государственного образца.

Иногда вам может потребоваться отправить по факсу или электронной почте дополнительные документы, такие как квитанция о зарплате, выписка из банка или счет за коммунальные услуги, для подтверждения вашей личности. Процесс открытия банковского счета онлайн может занять несколько дней, но немедленный доступ к вашим деньгам будет зависеть от того, какой метод вы используете для внесения первого депозита.

Как внести деньги на счет в онлайн-банке

Вы можете внести наличные в банкомат, если ваш банк является частью сети банкоматов, или вы можете купить денежный перевод и отправить его по почте в свой банк. Денежный перевод должен быть отправлен в банк, а не вам. Вы также можете использовать предоплаченную дебетовую карту, привязанную к вашему банковскому счету.

Когда дело доходит до чеков, как и в традиционных банках и кредитных союзах, популярным вариантом является внесение депозита с помощью мобильного телефона, где вы можете сфотографировать свой чек и отправить его через мобильный депозит. Некоторые онлайн-банки также позволяют связать свою учетную запись с другой учетной записью в традиционном банке или кредитном союзе. Затем вы можете создать перевод ACH для перемещения денег между банками.

Исправление, 7:30 утра по тихоокеанскому времени, 25 января: В предыдущей версии этой истории говорилось, что онлайн-банки имеют более низкие расходы и могут сэкономить вам в виде более высоких процентных ставок и более низких комиссий. На самом деле, онлайн-банки имеют более низкие накладные расходы из-за того, что им не нужно работать с обычными отделениями банка, и в результате они могут передать вам эти сбережения в виде более высоких ставок по сберегательным счетам и более низких комиссий. В предыдущей версии отмечалось, что вы можете внести наличные в онлайн-банке через банкомат, если банк является частью сети банкоматов, а также с помощью денежного перевода, оформленного в банк и с использованием предоплаченной дебетовой карты. В обновленной статье добавлены варианты настройки перевода ACH для перемещения денег между банками или, если у вас есть бумажный чек, внести его через мобильный телефон с помощью мобильного депозита.

На самом деле, онлайн-банки имеют более низкие накладные расходы из-за того, что им не нужно работать с обычными отделениями банка, и в результате они могут передать вам эти сбережения в виде более высоких ставок по сберегательным счетам и более низких комиссий. В предыдущей версии отмечалось, что вы можете внести наличные в онлайн-банке через банкомат, если банк является частью сети банкоматов, а также с помощью денежного перевода, оформленного в банк и с использованием предоплаченной дебетовой карты. В обновленной статье добавлены варианты настройки перевода ACH для перемещения денег между банками или, если у вас есть бумажный чек, внести его через мобильный телефон с помощью мобильного депозита.

Как выбрать банк

Банки предоставляют ряд услуг от простых (безопасное место для хранения ваших денег) до более сложных: предоставление кредитов, пенсионных и инвестиционных консультаций. Выбор правильного банка будет зависеть от ваших конкретных потребностей. Вот руководство, которое поможет вам найти правильный банкинг.

Определите, какой тип счета вам нужен

Банки обычно предлагают разные счета с разными требованиями и сборами. Кто-то будет платить проценты, а кто-то нет. Ваш первый шаг — выяснить, какой тип учетной записи соответствует вашим финансовым потребностям, но не удивляйтесь, если в конечном итоге вы откроете более одного типа учетной записи. Вы захотите охватить как свои краткосрочные, так и долгосрочные цели.

Вот наиболее распространенные типы счетов, предлагаемых банками:

Сберегательные счета

Сберегательные счета предназначены для хранения денег. Обычно вы получаете проценты на свои сбережения, известные как годовая процентная доходность (APY), что позволяет вашим деньгам расти с течением времени. Некоторые банки ограничивают некоторые виды снятия средств до шести в месяц (этот лимит не распространяется на снятие средств в банкоматах и кассах). Сберегательный счет, который ограничивает доступ, может оказаться непрактичным, если вам нужно регулярно снимать наличные. Требования к начальному балансу обычно довольно низкие.

Требования к начальному балансу обычно довольно низкие.

В одном и том же банке вы можете найти разные типы сберегательных счетов — некоторые из них называются обычными сберегательными счетами, а другие — высокодоходными сберегательными счетами. Аккаунты с высокой доходностью обычно платят больше APY по сравнению с обычным аккаунтом.

Счета денежного рынка

Счета денежного рынка являются одним из видов сберегательных счетов. Обычно они предлагают более высокий APY по сравнению с обычным сберегательным счетом. Во многих случаях эти учетные записи позволяют выписывать чеки или получать доступ к средствам на счете с помощью банкомата или дебетовой карты.

Существуют ограничения на снятие средств, как и для сберегательного счета. Требования к начальному балансу также могут быть намного выше, чем для обычного счета.

Депозитные сертификаты (CD)

Депозитный сертификат — это еще один тип сберегательного счета. С компакт-диском вы фиксируете фиксированную сумму денег на определенный период времени, который может варьироваться от трех месяцев до пяти или более лет. CD обычно приносит более высокую процентную ставку, чем сберегательный счет, и является хорошим вариантом, если вы хотите накопить сбережения для крупных расходов в будущем.

CD обычно приносит более высокую процентную ставку, чем сберегательный счет, и является хорошим вариантом, если вы хотите накопить сбережения для крупных расходов в будущем.

Вы не сможете получить доступ к своим деньгам до тех пор, пока компакт-диск не созреет, если только вы не заплатите штраф за досрочное снятие средств. В зависимости от банка штраф может быть в виде потери процентов или процента от суммы депозита.

Текущие счета

Текущие счета обычно используются для повседневных банковских операций. Вы можете оплачивать счета, выписывая чеки, делая перевод или настраивая автоматические платежи. Текущие счета обычно поставляются с банкоматом или дебетовой картой для быстрого доступа к вашим деньгам и вариантам оплаты без чека.

Большинство банков не платят проценты по текущим счетам. Те, которые это делают, обычно платят минимальный APY, который, как правило, намного ниже, чем процентная ставка, которую вы могли бы заработать со сберегательного счета.

Объявления за деньги. Если вы нажмете на это объявление, мы можем получить компенсацию. Объявление

Chime позаботится о ваших банковских потребностях без хлопот

Имея счет в Chime, вы можете использовать свои деньги без ежемесячной платы. Сделайте первый шаг сегодня, нажав ниже.

Регистрация

Найдите нужный банк

Как и в случае со счетами, существуют разные типы банков. Сохраняйте непредвзятость при поиске ряда финансовых учреждений. Вам не нужно открывать все свои счета в одном и том же банке, если конкретный банк не отвечает всем вашим потребностям. Вы можете найти лучшую процентную ставку по сберегательному счету в одном учреждении и более выгодное предложение по чеку в другом. Не бойтесь смешивать и сочетать, когда это имеет финансовый смысл.

Национальные банки

Национальные банки имеют большую сеть обычных отделений по всей территории Соединенных Штатов. Большинство, если не все, также предлагают онлайн- и мобильный банкинг, а также широкий спектр продуктов, таких как кредиты, кредитные карты и, в некоторых случаях, инвестиционные и пенсионные счета. Эти банки также имеют собственные сети банкоматов.

Большинство, если не все, также предлагают онлайн- и мобильный банкинг, а также широкий спектр продуктов, таких как кредиты, кредитные карты и, в некоторых случаях, инвестиционные и пенсионные счета. Эти банки также имеют собственные сети банкоматов.

Годовая процентная ставка по сберегательным и текущим счетам обычно очень низкая по сравнению с другими банковскими альтернативами, такими как онлайн-банки и кредитные союзы. Национальные банки также, как правило, взимают более высокие комиссии и предъявляют требования к минимальному балансу. Тем не менее, они предлагают личное обслуживание, которое может помочь в случае возникновения проблемы.

Интернет-банки

Существующие исключительно в Интернете, онлайн-банки не имеют физических отделений. Хотя это означает, что у вас не будет личного взаимодействия с представителем банка, более низкие накладные расходы означают, что они обычно могут взимать более низкие комиссии и платить более высокие процентные ставки по депозитным счетам по сравнению с их традиционными аналогами.

Некоторые интернет-банки предлагают тот же набор услуг, что и национальные банки, в то время как другие могут предлагать ограниченный набор продуктов. Они также, как правило, имеют относительно большие сети банкоматов, чтобы компенсировать отсутствие отделений. Однако во многих случаях внесение наличных невозможно, а это означает, что вам придется полагаться на банковские переводы, прямые депозиты и мобильные чеки.

Кредитные союзы

Кредитные союзы – это некоммерческие финансовые кооперативы, принадлежащие их членам, которые обычно обслуживают сообщества в ограниченном географическом районе. Они предлагают многие из тех же продуктов, что и онлайн-банки и национальные банки, и, помимо предоставления доступа к отделениям, они также представлены в Интернете и на мобильных устройствах. Поскольку они некоммерческие, они, как правило, платят более высокие APY и взимают более низкие комиссии, чем обычные банки.

Вам необходимо вступить в кредитный союз банка с одним из них. Присоединиться иногда так же просто, как открыть сберегательный счет с минимальным депозитом в 5 долларов или стать участником конкретной благотворительной организации. В других случаях членство ограничено людьми, которые живут или работают в определенной области или являются сотрудниками дочерних компаний.

Присоединиться иногда так же просто, как открыть сберегательный счет с минимальным депозитом в 5 долларов или стать участником конкретной благотворительной организации. В других случаях членство ограничено людьми, которые живут или работают в определенной области или являются сотрудниками дочерних компаний.

Сравните функции и сборы

У каждого банка или кредитного союза есть функции, которые могут быть для вас более привлекательными. Существуют также сборы, о которых вам необходимо узнать, прежде чем расплачиваться за конкретный счет или банковское учреждение. Выбирая правильный банк, вы хотите убедиться, что сочетание функций и комиссий наилучшим образом соответствует вашим потребностям.

Ниже приведены некоторые из наиболее распространенных функций и комиссий, на которые следует обратить внимание, прежде чем принимать решение о том, в каком банке делать покупки.

Банковские функции

APY

Вы найдете более высокие процентные ставки по сберегательным счетам, компакт-дискам и счетам денежного рынка в онлайн-банках и кредитных союзах. По большинству расчетных счетов проценты не выплачиваются. Если да, то обычно не очень высоко.

По большинству расчетных счетов проценты не выплачиваются. Если да, то обычно не очень высоко.

Сеть банкоматов

Банкоматы обеспечивают легкий доступ к вашим деньгам без необходимости посещения отделения банка или кредитного союза, или если вы решили использовать только онлайн-банк. Сети банкоматов, связанные с национальными банками, обычно расположены в отделениях банков и не так велики, как те, которые предлагают онлайн-банки и кредитные союзы.

Привилегии

Некоторые банки и кредитные союзы предлагают клиентам привилегии за открытие счета или привязку нескольких счетов. Эти привилегии могут включать в себя бонусы за регистрацию, освобождение от комиссий или более высокие процентные ставки.

Страхование

Вы хотите быть уверены, что ваши деньги в безопасности. Депозиты, сделанные в большинстве национальных и онлайн-банков, застрахованы Федеральной корпорацией страхования депозитов (FDIC) до максимального установленного законом предела в 250 000 долларов США на счет. Плата за эту услугу не взимается, и банки, предоставляющие такую страховку, обычно идентифицируют себя как застрахованные FDIC.

Плата за эту услугу не взимается, и банки, предоставляющие такую страховку, обычно идентифицируют себя как застрахованные FDIC.

Депозиты, внесенные на счета федеральных кредитных союзов, застрахованы Национальной администрацией кредитных союзов (NCUA) на тот же лимит в 250 000 долларов США на счет. Обратите внимание, что инвестиционные счета не застрахованы ни FDIC, ни NCUA.

Онлайн-банкинг и мобильный банкинг

Большинство обычных банков и кредитных союзов позволяют своим клиентам получать доступ к своим счетам и управлять ими через Интернет или через мобильное приложение. Это удобный способ следить за своими финансами в любое время.

Средства личной безопасности

С появлением онлайн-банкинга и мобильного банкинга многие банки и кредитные союзы теперь предлагают расширенные функции безопасности для предотвращения несанкционированного доступа к вашим счетам. Эти функции включают биометрическую идентификацию, такую как вход в систему с помощью отпечатка пальца или распознавания лица, двухфакторную идентификацию и защиту паролем.

Объявления за деньги. Если вы нажмете на это объявление, мы можем получить компенсацию. Объявление

Забудьте о скрытых платежах — попробуйте Chime сегодня

Chime — это лучшая финансовая технология. Узнайте больше о том, как Chime может улучшить ваш финансовый опыт, нажав ниже.

Регистрация

Банковские сборы

Минимальный начальный баланс

Некоторые банки требуют минимальный депозит для открытия расчетного или сберегательного счета; другие нет. Если вы выберете счет с начальным балансом в размере 0 долларов США, сохраните его, вам придется пополнить его в течение периода времени, определенного банком — обычно в течение 60 дней — или счет будет закрыт. В большинстве онлайн-банков нет минимального начального баланса.

Требуемый минимальный баланс

Это минимальная сумма денег, которую вы должны иметь на счете каждый месяц или отчетный период, чтобы не платить ежемесячную плату за обслуживание.

Ежемесячная плата за обслуживание

Также известная как ежемесячная плата за обслуживание, большинство интернет-банков, а также некоторые национальные банки и кредитные союзы не взимают эту плату. Финансовые учреждения, которые взимают комиссию, также обычно имеют способы отказаться от нее, как правило, выполняя требование о минимальном балансе или совершая определенное количество транзакций в месяц.

Плата за овердрафт

Эта комиссия, взимаемая банком, если вы тратите больше денег, чем есть на вашем счету, обычно составляет от 25 до 36 долларов.

Многие банки недавно решили отказаться от этой комиссии, отказавшись от любых сборов, которые могут привести к перерасходу средств на вашем счете, предоставив автоматическую защиту от перерасхода через связанную учетную запись или предоставив 24-часовой льготный период, чтобы дать вам время внести достаточно средств. для покрытия дефицита.

Плата за бумажную выписку

Обычно это минимальная плата за распечатку и отправку ежемесячной бумажной выписки со счета. Платы можно легко избежать, подписавшись на электронные выписки.

Платы можно легко избежать, подписавшись на электронные выписки.

Плата за остановку платежа

Обычно взимается, если вы хотите предотвратить обналичивание чека или другой формы платежа по какой-либо причине, эти комиссии могут варьироваться от 15 до 35 долларов США, хотя некоторые банки предлагают опцию остановки оплаты бесплатно в качестве привилегии. некоторые аккаунты.

Плата за возвращенный чек или недостаточную сумму средств

Банки и кредитные союзы могут взимать эту комиссию, если вы выписываете чек, который не возвращается из-за того, что на вашем счете недостаточно денег. Однако некоторые онлайн-банки не взимают эту комиссию. Сумма, которую вы будете платить, зависит от финансового учреждения. Сборы могут варьироваться от 10 до 36 долларов каждый раз, когда чек не возвращается.

Плата за банковский перевод

Существует два типа комиссии за банковский перевод: внутренняя и международная. Вы несете эти сборы, когда вы либо переводите деньги на счет, обычно в другом финансовом учреждении или бизнесе, либо получаете перевод. Сборы обычно колеблются от 12 до 50 долларов США, в зависимости от того, является ли это внутренним или международным. Некоторые онлайн-банки не взимают плату за внутренние телеграфные переводы.

Сборы обычно колеблются от 12 до 50 долларов США, в зависимости от того, является ли это внутренним или международным. Некоторые онлайн-банки не взимают плату за внутренние телеграфные переводы.

Плата за кассовые чеки

Если вам нужно внести крупный платеж, например, авансовый платеж за автомобиль или дом, вы, вероятно, выберете кассовый чек. По сути, вы платите своему банку или кредитному союзу сумму, которую хотите заплатить, и банк выдает чек на свой собственный счет, обеспечивая большую гарантию платежа, чем личный чек. Плата за кассовый чек может варьироваться от 8 до 15 долларов, и вы не сможете получить его онлайн.

Плата за сертифицированный чек

Сертифицированный чек аналогичен кассовому чеку, за исключением того, что он выписывается на ваш собственный счет. Это более безопасно, чем персональный чек, поскольку на нем стоит подпись представителя банка, а банк гарантирует средства. Будьте готовы заплатить около 15 долларов за сертифицированный чек.