Как вести бюджет семьи эффективно: руководство для семей

Приветствую! Управление семейным бюджетом — непростая задача. Особенно если у вас много расходов и счетов, которые нужно оплачивать. Сложно найти баланс между доходами и расходами, но при грамотном планировании и дисциплине вы сможете эффективно управлять своими финансами. В этой статье мы обсудим как вести бюджет семьи эффективно.

Содержание

- Создайте бюджетный план

- Отслеживайте свои расходы

- Определите финансовые цели

- Создайте финансовую подушку безопасности

- Оптимизируйте расходы

- Планируйте бюджет со своей семьей

- Вывод

Создайте бюджетный план

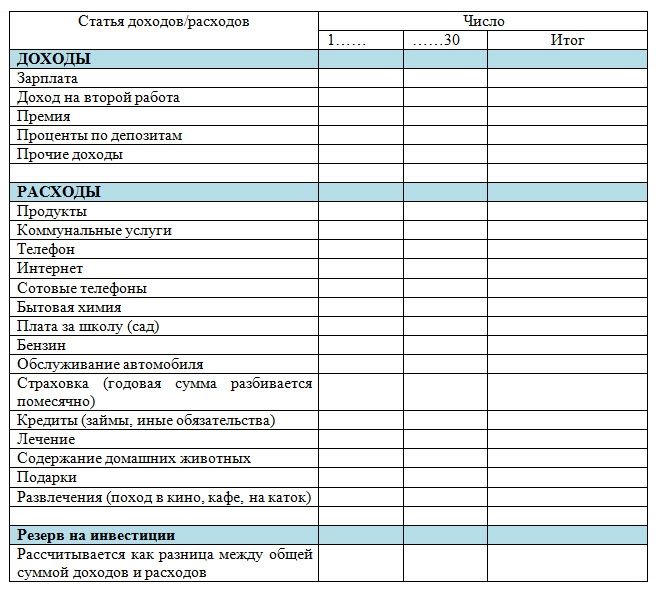

Первым шагом в планировании семейного бюджета является сбор всей вашей финансовой информации. Она включает в себя источники дохода, такие как заработная плата, подработка, подарки и инвестиции. А также расходы: арендная плата, платежи по ипотеке, продукты, коммунальные услуги, транспортные расходы, развлечения и другие.

После этого выделите на расходы необходимые суммы. Но так, чтобы вы уложились в доход.

Отслеживайте свои расходы

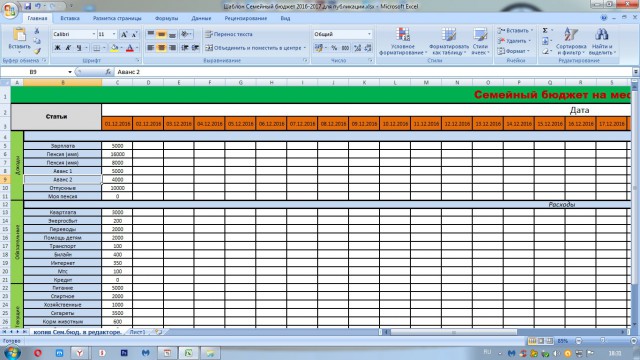

Обязательно записывайте все свои доходы и расходы, чтобы не выходить за рамки бюджета. Вы можете это делать в автоматическом режиме, используя приложение для учета финансов. Или вечерами записывать в таблицу эксель или просто в блокнот.

Отслеживание ваших расходов поможет выявить те статьи, которые съедают большую часть бюджета и сократить их.

Определите финансовые цели

Постановка финансовых целей — важный шаг в управлении семейным бюджетом. Цели должны быть реалистичными и достигаемы:

- сбережения на первоначальный взнос за жилье, 1 млн., через 2 года;

- погашение долга размером 100 000 через 6 месяцев;

- создание финансовой подушки безопасности и другие.

Наличие четких целей, будет мотивировать вас на их достижение. Например: ограничивать себя от спонтанных покупок или искать дополнительный доход.

Создайте финансовую подушку безопасности

Финансовый резерв необходим на случай непредвиденных расходов. Вы можете создать его, ежемесячно откладывая 10% от всех доходов. Я и сам так делал, теперь уже 20% начал откладывать.

Зная, что лежат деньги на форсмажорные ситуации, это придает спокойствие.

Оптимизируйте расходы

Сокращение расходов — еще один важный шаг для эффективного управления семейными финансами.

Есть много способов оптимизировать расходы, например, готовить еду дома вместо того, чтобы питаться вне дома, пользоваться картами с кэшбэком. Можно уменьшить размер своего дома или автомобиля, чтобы экономить на арендной плате/ипотеке и платежах за автомобиль.

Сокращение расходов может потребовать жертв, но в конечном итоге это помогает вам достичь ваших финансовых целей.

Планируйте бюджет со своей семьей

Важно быть прозрачным в отношении семейных финансов. Вовлекайте свою семью в планирование бюджета. Это показывает, что все члены семьи работают над достижением финансовых целей.

Вывод

Следуя приведенным выше советам, вы сможете вести бюджет семьи эффективно. А также составите бюджет, который подойдет вашей семье и поможет вам достичь своих финансовых целей.

Не забывайте сохранять гибкость и при смене обстоятельств корректировать бюджет. Помните, что управление бюджетом требует дисциплины и жертв, но вознаграждение того стоит.

А вы какие знаете методы эффективного ведения бюджета? Пишите в комментариях.

С уважением, Александр.

Пожалуйста, нажмите одну из кнопок, чтобы понять понравилась статья или нет.

Как эффективно вести личный бюджет

Чтобы эффективно вести бюджет, нужно определиться с целями, рассказала «Известиям» сертифицированный финансовый консультант, инвестор Татьяна Волкова 7 марта. Эксперт также привела основные правила планирования личного бюджета.

«По сути, бюджет — это возможность найти точки роста и дыры, в которые утекают средства. Помогают в этом два рычага регулирования — доходы и расходы. При этом ведение бюджета — это не скучное собирание чеков, а увлекательный процесс управления личными финансами на пути достижения целей, стоящих перед семьей», — подчеркнула она.

При этом ведение бюджета — это не скучное собирание чеков, а увлекательный процесс управления личными финансами на пути достижения целей, стоящих перед семьей», — подчеркнула она.

Называя основные правила, она отметила, что, во-первых, необходимо договориться о типе бюджета.

«Если мы говорим про бюджет семьи, необходимо обсудить на берегу основные принципы расходов, планирования трат и способов распоряжения доходами», — уточнила инвестор.

По ее словам, бывают три типа бюджета: общий — вариант, при котором все доходы складываются в общий кошелек; смешанный — в общую сумму уходит часть заработка каждого члена семьи, а оставшимися деньгами супруги распоряжаются единолично; раздельный тип — у каждого члена семьи раздельные кошельки.

«Среди них нет хороших или плохих. Важно решить, какой из типов бюджета подходит именно вам», — сказала финансовый консультант.

Во-вторых, по ее словам, следует определиться со способом ведения бюджета.

«Например, подобрать удобную программу, которая позволит одним касанием увидеть, что происходит с финансами у всех членов семьи. Для этого производится синхронизация устройств супругов либо же данные считываются со всех пластиковых карт. Тогда статьи доходов и расходов формируются автоматически», — объяснила Волкова.

Для этого производится синхронизация устройств супругов либо же данные считываются со всех пластиковых карт. Тогда статьи доходов и расходов формируются автоматически», — объяснила Волкова.

В-третьих, нужно планировать как мелкие, так и крупные расходы.

«Данный пункт имеет несколько целей. Первая — помочь мозгу понять, сколько денег вам необходимо для достижения целей. А еще, сколько действий нужно выполнить, чтобы через три года вы смогли решить крупную финансовую задачу безболезненно», — отметила эксперт, добавив, что необходимо (особенно первые два месяца ведения бюджета) четко систематизировать статьи расходов.

Обычно, как только человек начинает вести бюджет, он видит возможности для грамотной экономии до 30% от текущих трат без потери качества жизни, рассказала финансовый консультант.

Также, по ее мнению, стоит исключить «эмоциональные покупки».

«Ведение бюджета позволяет увидеть, есть ли резерв на то, что мы не планировали, но сегодня захотели купить, <…> способны ли мы управлять своими деньгами и отказаться от сиюминутной выгоды ради глобальных перспектив. Или, наоборот, у нас есть резервы на всё и в мы вполне можем себя побаловать», — объяснила эксперт.

Или, наоборот, у нас есть резервы на всё и в мы вполне можем себя побаловать», — объяснила эксперт.

Последним правилом эффективного ведения бюджета Волкова назвала увеличение дохода.

«Доходы — это мощный рычаг регулирования бюджета, и растить их можно бесконечно. Здесь у кого-то могут возникнуть возражения, что доходы ограничены зарплатой или какими-то другими ситуациями. Однако это не так. Когда мы начинаем вести бюджет, то сталкиваемся с необходимостью увеличить доходы для реализации плана по расходам. Бюджет позволяет визуализировать, сколько нам нужно зарабатывать, какие статьи доходов у нас есть, сколько приносит каждый член семьи. Со всем этим важно и нужно работать», — заключила Волкова.

1 марта аналитик УК «Альфа-Капитал» Александр Джиоев в беседе с агентством «Прайм» порекомендовал россиянам создать финансовый план, чтобы избежать случайных трат, которые, как правило, «съедают» часть бюджета.

Ранее, в конце января, заместитель директора Института финансовой грамотности Финансового университета при Правительстве России Валерия Минчичова, говоря в подкасте «Известиям» о финансовой грамотности и формировании «подушки безопасности», объяснила, что самое главное — бюджетирование: учет дохода и расхода.

Определение бюджета: что такое бюджет?

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Бюджет — это способ сбалансировать доходы, расходы и финансовые цели на определенный период времени.

By

Лорен Шван

Лорен Шван

Ведущий писатель | Личные финансы, долги

Лорен Шван — автор NerdWallet, который освещает долги, составление бюджета и стратегии экономии денег. Она ведет колонку «Деньги тысячелетия» для Associated Press. Ее работы также были отмечены USA Today, MarketWatch и другими. Лорен имеет степень бакалавра истории Калифорнийского университета в Санта-Круз. Она базируется в Сан-Франциско.

Обновлено

Под редакцией Кирстен ВерХаар

Кирстен ВерХаар

Старший ответственный редактор | eBay, Yahoo!

Кирстен ВерХаар — редактор отдела личных финансов, имеет степень по английской литературе Университета Колорадо в Боулдере. На своих предыдущих должностях она была ведущим редактором eBay, где руководила командой писателей, которые освещали глобальную группу контента сайта. Она также писала для Yahoo. С тех пор как она присоединилась к NerdWallet в 2015 году, она затронула такие широкие темы, как пылесосы (да, действительно), составление бюджета и Черная пятница.

Она также писала для Yahoo. С тех пор как она присоединилась к NerdWallet в 2015 году, она затронула такие широкие темы, как пылесосы (да, действительно), составление бюджета и Черная пятница.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Что такое бюджет?

Бюджет – это план расходов, основанный на доходах и расходах. Другими словами, это оценка того, сколько денег вы заработаете и потратите за определенный период времени, например месяц или год. (Или, если вы ведете учет входящих и исходящих денег всех членов вашей семьи, это семейный бюджет.)

Составление бюджета может включать составление полного списка расходов или сосредоточение внимания на нескольких категориях. Некоторые люди предпочитают писать свой бюджет вручную, в то время как другие используют электронную таблицу или приложение для составления бюджета. Не существует правильного способа составления бюджета — то, что работает для одного человека, может не работать для другого.

Некоторые люди предпочитают писать свой бюджет вручную, в то время как другие используют электронную таблицу или приложение для составления бюджета. Не существует правильного способа составления бюджета — то, что работает для одного человека, может не работать для другого.

Тем не менее, бюджет 50/30/20 — один из наших любимых. Этот метод предполагает, что вы тратите около 50% вашего ежемесячного дохода после уплаты налогов на предметы первой необходимости, 30% на нужды и 20% на сбережения и погашение долгов.

Какова цель бюджета?

Составление бюджета — это не лишить себя возможности; речь идет о том, чтобы взять под контроль свои деньги. Составление бюджета не должно быть наказанием. Помните, что это план для всех ваших денег, включая деньги на развлечения.

Бюджет не должен быть жестким. На самом деле, она должна меняться по мере изменения ваших обстоятельств — например, когда вы получаете повышение или становитесь домовладельцем. Идея состоит в том, чтобы сделать ваш бюджет максимально персонализированным, оставив возможность адаптации. Сюрпризы (и ошибки) будут.

Идея состоит в том, чтобы сделать ваш бюджет максимально персонализированным, оставив возможность адаптации. Сюрпризы (и ошибки) будут.

Почему важно составлять бюджет?

Бюджетирование выгодно всем, а не только тем, кто испытывает финансовые трудности. Он побуждает вас жить по средствам и использовать свои деньги наилучшим образом. Думайте о бюджете как о ступеньке к вашим финансовым целям. Это может помочь вам:

Понять свои отношения с деньгами. Отслеживание доходов и расходов дает четкое представление о том, сколько вы должны откладывать или тратить. Как только вы обнаружите закономерности, вы сможете определить, где внести коррективы. Может быть, вы тратите меньше, чем зарабатываете (вот так!), но вы платите за ту коробочку красоты по подписке, которая вам больше не нужна.

Сэкономьте на будущее. Хороший бюджет уговаривает вас выделить деньги для чрезвычайного фонда и сберегательных целей, таких как отпуск или выход на пенсию.

Вот как определить, сколько вы должны откладывать каждый месяц.

Вот как определить, сколько вы должны откладывать каждый месяц.Избавься от долгов или избавься от них. Планирование расходов заранее снижает риск перерасхода и может помочь вам погасить долг, который у вас уже есть.

Снять стресс. Бюджетирование не панацея, но оно может помочь вам принимать финансовые решения и подготовиться к трудностям.

Вот как определить, сколько вы должны откладывать каждый месяц.

Вот как определить, сколько вы должны откладывать каждый месяц.Как составить бюджет?

Готовы поработать над составлением бюджета? Начните с основ. Это включает в себя описание вашего дохода, остатков на счетах и долгов, а также отслеживание расходов. Затем определите свои приоритеты и найдите подходящую бюджетную систему для ваших нужд. Если вы застряли, попробуйте эти советы по бюджетированию.

Перед составлением бюджета

NerdWallet анализирует ваши расходы и показывает, как сэкономить.

Что дальше?

Об авторе: Лорен Шван покрывает потребительские кредиты и долги в NerdWallet. Ее работы были отмечены USA Today и Associated Press. Читать далее

Ее работы были отмечены USA Today и Associated Press. Читать далее

Аналогичная заметка…

Бюджетный календарь: что это такое и как его использовать

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Вот список наших партнеров.

Бюджетный календарь поможет вам планировать ежемесячные расходы и следить за сроками платежей.

By

Лорен Шван

Лорен Шван

Ведущий писатель | Личные финансы, долги

Лорен Шван — автор NerdWallet, который освещает долги, составление бюджета и стратегии экономии денег. Она ведет колонку «Деньги тысячелетия» для Associated Press. Ее работы также были отмечены USA Today, MarketWatch и другими. Лорен имеет степень бакалавра истории Калифорнийского университета в Санта-Круз. Она базируется в Сан-Франциско.

Обновлено

Под редакцией Кирстен ВерХаар

Кирстен ВерХаар

Старший ответственный редактор | eBay, Yahoo!

Кирстен ВерХаар — редактор отдела личных финансов, имеет степень по английской литературе Университета Колорадо в Боулдере. На своих предыдущих должностях она была ведущим редактором eBay, где руководила командой писателей, которые освещали глобальную группу контента сайта. Она также писала для Yahoo. С тех пор как она присоединилась к NerdWallet в 2015 году, она затронула такие широкие темы, как пылесосы (да, действительно), составление бюджета и Черная пятница.

На своих предыдущих должностях она была ведущим редактором eBay, где руководила командой писателей, которые освещали глобальную группу контента сайта. Она также писала для Yahoo. С тех пор как она присоединилась к NerdWallet в 2015 году, она затронула такие широкие темы, как пылесосы (да, действительно), составление бюджета и Черная пятница.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Календарь упрощает управление плотным графиком: в нем отслеживаются встречи с врачами, встречи и уроки плавания, и он может быть полезным инструментом для составления бюджета.

Если вы хотите лучше организовать свою финансовую жизнь, вот как начать работу с бюджетным календарем.

Что такое бюджетный календарь?

Бюджетный календарь — это календарь, в котором отслеживаются суммы и даты платежей. Это полезный способ оценить, сколько денег будет поступать и уходить в данном месяце. Вы можете использовать традиционный или цифровой календарь, который у вас уже есть, или искать бесплатные приложения и шаблоны в Интернете.

Ваш бюджетный календарь должен включать:

Доход. Если вы регулярно получаете зарплату или, по крайней мере, знаете, когда ожидать следующую, добавьте свои дни зарплаты в календарь.

Векселя. Записывайте ежемесячные расходы, такие как арендная плата или счета за мобильный телефон и кредитные карты, а также нечастые расходы, такие как полугодовые платежи по страхованию автомобиля и годовая абонентская плата.

Сберегательные взносы. Планирование переводов на счет может помочь вам накопить на непредвиденный случай, свадьбу или другую цель сбережений.

Вы, конечно же, можете регистрировать небольшие и нерегулярные транзакции. Тем не менее, может быть сложно записать каждую чашку кофе или предугадать, сколько вы потратите в продуктовом магазине.

Почему важно использовать бюджетный календарь

Ежемесячное отслеживание доходов, предстоящих покупок, долгов и целей поможет вам управлять своими деньгами и избежать неожиданностей. Бюджетный календарь дает вам представление о том, что вы потратите и когда. Он напоминает вам о необходимости производить платежи вовремя, что может предотвратить сборы или снижение вашей кредитной истории.

Прогноз расходов на месяц также позволяет вам планировать, привыкать экономить и вносить коррективы по мере необходимости. Например, если вам предстоит крупный счет по студенческому кредиту, вы можете сократить расходы за неделю до этого, чтобы убедиться, что у вас достаточно денег для внесения минимального платежа. Финансовые калькуляторы NerdWallet могут помочь вам с математикой.