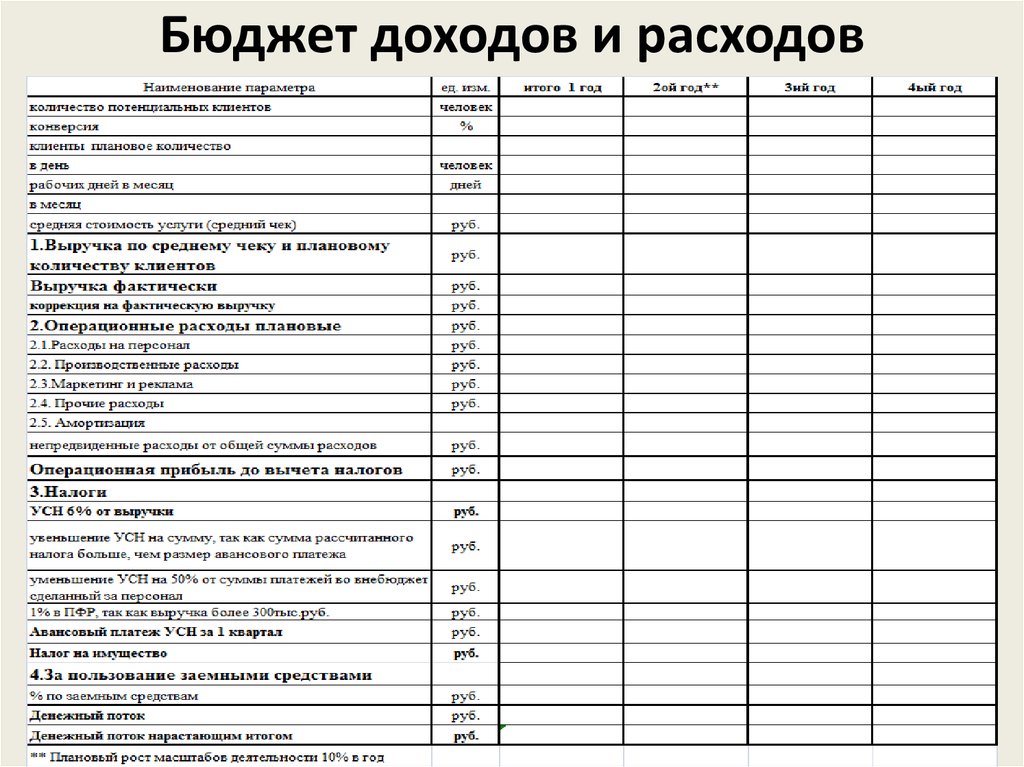

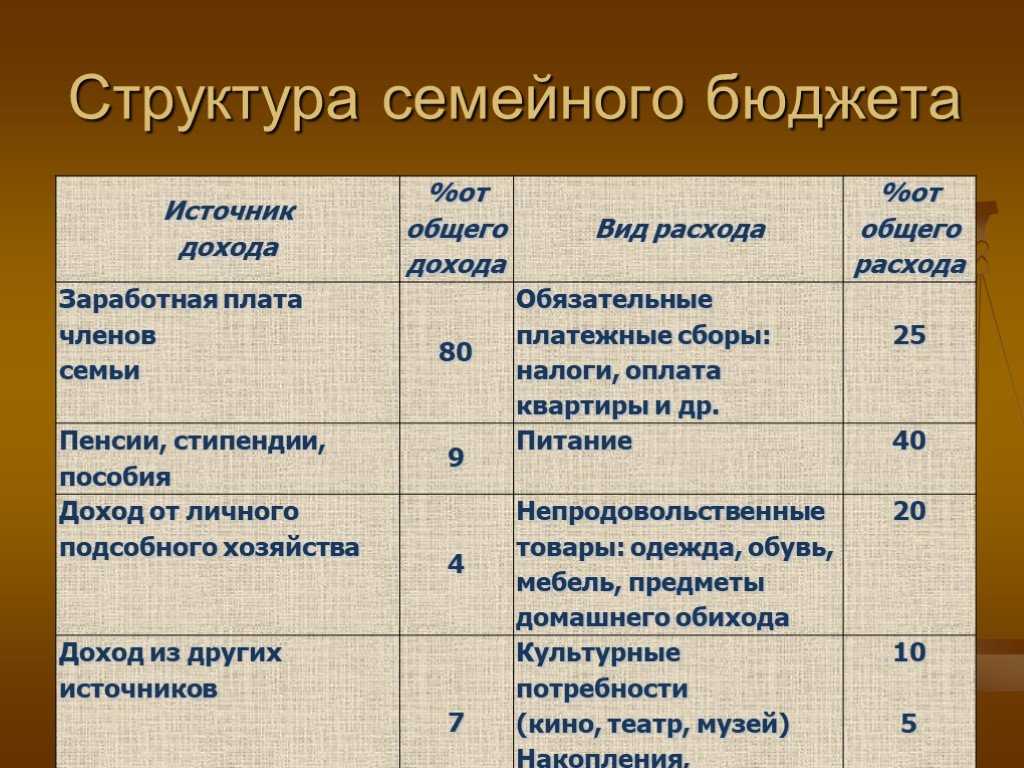

Чек-лист: как вести личный бюджет в условиях нестабильности

Финансы

В непростые времена особенно остро встает вопрос о том, чтобы пересмотреть свои траты. «Собака.ru» вместе со специалистами Европейского университета — деканом факультета экономики Юлией Вымятниной, научным сотрудником Екатериной Гущиной и доцентом факультета экономики Юлией Раскиной — составила чек-лист, как вести личный бюджет в условиях нестабильности.

1. Начните регулярно записывать расходы и доходы

Лучше записывать доходы и расходы по мере появления или в одно и тоже время каждый день. Удобнее всего делать это через специальные приложения, например, 1Money, CoinKeeper, Money Flow и другие. Если пользуетесь только картой, можно отслеживать бюджет в банковских приложениях на телефоне — там очень четко прописана структура расходов и доходов, категоризированная по видам.

Чтобы привычка быстрее сформировалась, придумайте, какой бонус могли бы давать себе за ведение расчетов ежедневно. Важно понимать, что она появляется не столько за 21 день, сколько от определенного количества повторений (причем для разных людей оно будет разным).

2. Формируйте категории расходов

Это необходимо делать исходя из целей ведения бюджета. Например, хотите понять, на что больше всего тратите средств и как их урезать. В таком случае можно начать с общих категорий: одежда и обувь, развлечения, продукты и хозяйственные товары, транспорт, дом и связь, медицина и прочее. В процессе ведения бюджета поймете: нужно ли еще подразделить какую-то из категорий. Если хочется посмотреть, сколько конкретно расходуете средств на определенные нужды — например, на все, что связано со здоровьем — необходимо очень аккуратно выделить это. Важно не переборщить: если продукты питания, бытовая химия и корм домашним животным покупаете в одном крупном супермаркете, идея — сидеть и разносить по разным категориям каждую позицию из длинного чека — может убить на корню попытку вести учет расходов. В таком случае проще обобщить: как вариант — объединить покупки на Ozon в один раздел.

В таком случае проще обобщить: как вариант — объединить покупки на Ozon в один раздел.

3. Анализируйте расходы

Их необходимо анализировать в динамике — тогда будет видно, как меняются относительные доли каждой категории. Если где-то происходят слишком сильные изменения — это повод внимательно посмотреть на траты и понять, с чем они связаны. Известный популяризатор правильного подхода к статистике Ханс Рослинг в книге «Фактологичность» отмечает, что самыми подозрительными на предмет возможной ошибки или лишних трат являются крупные статьи расходов. Можно применить эту мысль к своему бюджету.

Как вариант: рассмотрите, какие траты являются обязательными (еда, выплата кредита, расходы, связанные с работой, лекарства) и дополнительными (развлечения, хобби). Дальше — подумайте, от каких необязательных расходов можно отказаться без ущерба для себя, а какую часть — оптимизировать (например, встречаться с друзьями не в баре, а дома). В отношении обязательных расходов посмотрите более пристально внутрь каждой категории: без чего легко обойтись, а что является абсолютной необходимостью. Особенно в кризисные времена не стоит экономить на здоровье, потому что в перспективе это обойдется дороже.

Особенно в кризисные времена не стоит экономить на здоровье, потому что в перспективе это обойдется дороже.

4. Грамотно распределяйте финансы

Из общих соображений обычно составляются три сценария планирования — реалистичный (или инерционный, если предполагается, что в целом изменений не происходит), оптимистичный и пессимистичный. С учетом наступивших реалий лучше составить пессимистичный бюджет по доходам и исходя из этого планировать расходы. В нестабильной ситуации всегда лучше иметь финансовую «подушку безопасности». Ее можно рассчитать, например, отталкиваясь от количества средств, которых хватит хотя бы на три месяца на самое необходимое (в том числе — на кредиты).

Если доход случается редко (1-2 раза в год), но достаточно крупными суммами, лучше поделить его на количество месяцев до следующего ожидаемого поступления дохода плюс один. Этот «плюс один» пойдет на непредвиденные расходы, другие части — предел трат на каждый месяц. Можно снять наличные деньги, разложить их по конвертам, заклеить и подписать на них названия месяцев — и еще один на крайний случай. И вскрывать постепенно по одному конверту и тратить из него деньги. А остальные средства — положить на депозит сроком от одного месяца в надежном крупном банке.

И вскрывать постепенно по одному конверту и тратить из него деньги. А остальные средства — положить на депозит сроком от одного месяца в надежном крупном банке.

5. Оптимизируйте расходы

Чтобы оптимизировать траты, можно сделать следующее: от своего месячного дохода отнять то, что обязательно надо заплатить — телефон, интернет, ЖКХ, кредиты и другие траты. А затем посмотреть, сколько остается и прикинуть, какое количество средств можно потратить в неделю или в день на обеспечение жизнедеятельности — еду, транспорт, бытовую химию и предметы гигиены. Очень важно после этого постараться укладываться в эту сумму. Обращайте внимание, не превышаете ли ежедневный или еженедельный бюджет. В противном случае – необходимо понимать, что потом придется потратить меньше.

Можно расплачиваться только наличными — это более наглядно и проще контролировать траты — или/и выделить некоторую сумму на незапланированные расходы. Многим людям легче переносить режим жесткой экономии, если есть возможность делать время от времени спонтанные (но в рамках запланированного бюджета) приятные покупки.

Пользуйтесь агрегаторами скидок и кэшбеков (например, «Едадил»), изучайте тематические группы шеринга (например, «Фудшеринг», «Шеринг»), отказывайтесь от части подписок, оплачивайте штрафы через «Госуслуги», пересматривайте вопрос о налоговых вычетах — их можно получить за документально подтвержденные расходы на образование, лечение, занятия спортом, покупку жилья, выплату процентов по ипотеке и так далее.

Следите за нашими новостями в Telegram

Автор:

Мария Агафонова,

Как вести бюджет, если вы транжира

15 марта 2020 Стать богатым

Чтобы взять финансы под контроль, нужны решимость, правила и трюки для нашего мозга.

Решимость

Желание вести бюджет правильно и решение воплотить это в жизнь — вовсе не одно и то же. Многие хотят копить, правильно питаться и заниматься спортом, но мало кто обретает решимость сделать это. Она возникает в безвыходной ситуации или, что реже, из понимания, что больше так нельзя и нужно что-то менять. Если вы настроены серьёзно, то приготовьтесь действовать.

Она возникает в безвыходной ситуации или, что реже, из понимания, что больше так нельзя и нужно что-то менять. Если вы настроены серьёзно, то приготовьтесь действовать.

Правила

Без правил не обойтись, даже если это просто маленький ритуал, например складывать мелочь в копилку или выкладывать чеки из кошелька раз в день, чтобы сразу вносить расходы.

1. Оптимизируйте учёт финансов

В основе ведения бюджета лежит такой же принцип, как и в контроле веса: нужно считать. Только вместо калорий — деньги.

Калории незаметно накапливаются в течение дня: съел печенье, перекусил бутербродом, кинул сахар в чай, на работе угостили конфеткой-другой — и уже 400 килокалорий набежало. С деньгами всё так же.

Мелкие траты — бич частного бюджета. Но, как и лишние калории, эти траты часто не укладываются в дневную норму.

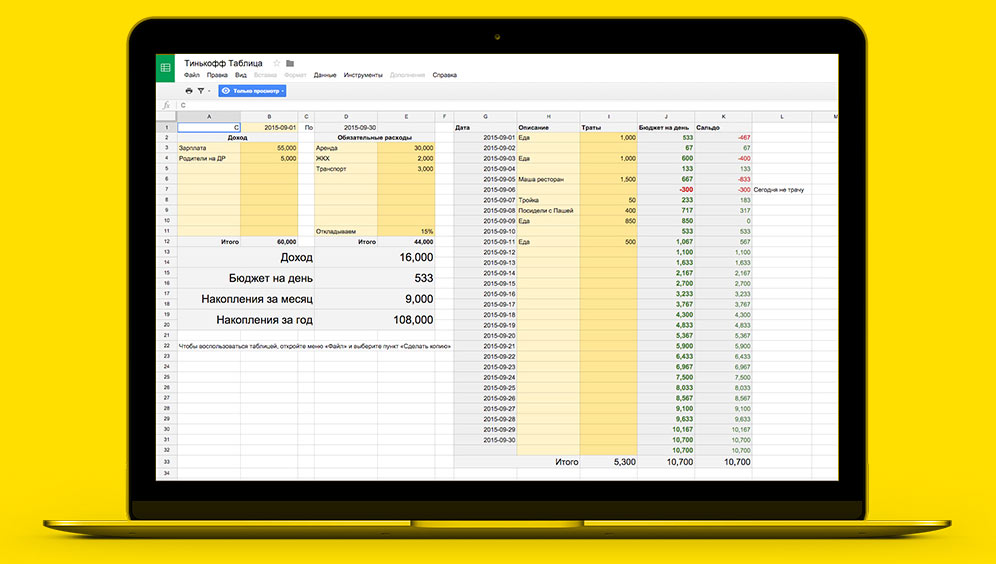

Учесть мелкие траты помогут правильные инструменты. Не надо вести таблицу или заполнять тетрадку. Установите на смартфон приложение для ведения бюджета. Нам нужно такое, у которого есть подключение к банкам и системам электронных денег, чтобы эти расходы тоже можно было анализировать по категориям. Например, «Дзен-мани», CoinKeeper, «Домашняя бухгалтерия».

Нам нужно такое, у которого есть подключение к банкам и системам электронных денег, чтобы эти расходы тоже можно было анализировать по категориям. Например, «Дзен-мани», CoinKeeper, «Домашняя бухгалтерия».

Приложение полезнее тетрадки и таблиц по ряду причин:

- Если вы расплачиваетесь преимущественно картой, которая привязана к приложению, то неучтённых расходов будет меньше.

- Приложение упрощает ведение бюджета: меньше ручной работы, наглядное представление информации, готовая статистика расходов по разным категориям.

- В приложении можно установить дневной лимит и получать напоминания, которые помогут держаться в рамках бюджета.

Если приложения для учёта финансов у вас не прижились, используйте трюк с копилками. Копилкой может быть и карта, и стеклянная банка. Получили зарплату — разложите по копилкам: на квартиру, на еду, на проезд, на образование, на развлечения. И не залезайте в другие копилки, если в одной кончились деньги.

2. Назначьте казначея

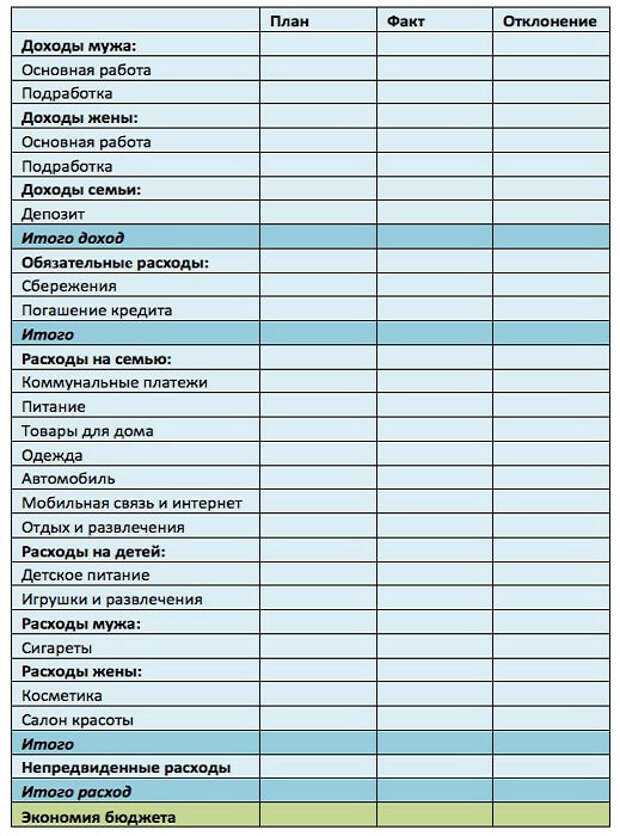

Если у вас есть семья, вести бюджет сложнее: нужно постоянно спрашивать, кто, сколько и на что потратил. Первое правило решает эту проблему, но остаётся другая: у кого будет контроль над семейным бюджетом?

Первое правило решает эту проблему, но остаётся другая: у кого будет контроль над семейным бюджетом?

Нужно честно поговорить друг с другом: у кого из вас больше случаев регулярных ненужных трат, тому придётся передать контроль партнёру. Заметьте, что вы отдаёте не право тратить деньги, а возможность вести учёт и составлять бюджет.

Договоритесь о лимитах и спокойно тратьте.

Если вы не доверяете спутнику, то сложно говорить об одном семейном бюджете, нужно вести два — личный и общий. Если вы живёте один, придётся справляться со всем самостоятельно: выбора нет.

3. Не тратьте больше, если ваши доходы выросли

Это правило считает очень важным финансовый тренер и предприниматель Бодо Шефер, автор бестселлера «Путь к финансовой свободе».

Как только повышается доход, мы стремимся вознаградить себя и покупаем больше вещей, чем раньше, и более дорогих. «Потому что могу! Неужели я не заработал на это?» Машина подороже, новый смартфон, другое кафе, магазины с более высоким средним чеком. Ловушка в том, что доходы вовсе не выросли, несмотря на повышение зарплаты. Мы оказались там же, где были до этого.

Ловушка в том, что доходы вовсе не выросли, несмотря на повышение зарплаты. Мы оказались там же, где были до этого.

4. Носите с собой наличные

С физическими деньгами тяжелее расставаться, чем с виртуальными. Носите часть средств наличными, а лучше всего — одну крупную купюру. Бодо Шефер утверждает, что это приучает нас не бояться денег, чувствовать себя с ними комфортно, доверять себе. Мы тренируем дисциплину и наше подсознание, которое поможет нам зарабатывать, если почувствует, что вид денег приносит нам удовольствие. Просто положите купюру в кошелёк.

Поместите её отдельно от других денег. Она является неприкосновенным запасом. Как занятия с гантелями тренируют мышцы, так эта купюра будет тренировать ваше подсознание, чтобы оно привыкало к понятию богатства.

Бодо Шефер

финансовый тренер

Трюки

Это уловки для вашего мозга. Они помогут не сойти с ума от мысли, что вы ввязались во что-то сложное, и вести бюджет с радостью.

1. Относитесь к контролю денег проще

Это вовсе не так сложно и страшно, как кажется. Представьте, что это такая игра с наградой в конце, ведь так, в общем-то, и есть.

Представьте, что это такая игра с наградой в конце, ведь так, в общем-то, и есть.

2. Подключите детей (если есть)

Если у вас подрастают дети, расскажите им о том, как вы ведёте бюджет, и станьте примером финансового поведения. После этого будет стыдно отступать.

3. Отложите покупку

Допустим, у вас в конце месяца осталось немного свободных денег. Велик соблазн наградить себя за хорошее ведение бюджета и потратить лишнее. Просто скажите себе: «Я пока что отложу эти деньги в сторону, незачем спешить. Я молодец и, конечно, потрачу их, но немного позже. Пожалуй, вот это место в ящике под документами подойдёт». Поверьте, через некоторое время вам понравится иметь запас денег и вы не захотите так легко с ним расстаться. С этого обычно и начинаются все накопления.

4. Переверните логику

Разрешите себе любую регулярную мелкую трату. Мелкие траты — это чаще всего импульсные покупки, они наносят урон, но только если их много и вы их не замечаете. Трюк в том, что вы официально разрешили себе лишние траты и внесли их в план. Они часть вашего контролируемого бюджета.

Они часть вашего контролируемого бюджета.

Что ждёт того, кто перестал быть транжирой

Когда начинаешь считать деньги, сперва кажется, что их мало или совсем нет. Но потом ситуация меняется в лучшую сторону, потому что вы теперь контролируете ситуацию. Не бросайте сразу, продолжайте игру и не отступайте.

Совместная работа над семейным бюджетом объединяет и даёт партнёрам возможность узнать друг друга с новой стороны. Это хороший способ сделать отношения более доверительными. Поддерживайте партнёра, делитесь переживаниями в вашей финансовой игре.

Помните, что ваша задача — вести бюджет, а не экономить на всём.

Как только вам, хоть и с небольшим запасом, будет хватать денег до зарплаты, вы сразу увидите, насколько свободнее размышляете о своих финансах. Вы теперь можете думать о том, чтобы инвестировать в своё образование, вы перестали корить себя за траты и больше не боитесь остаться без средств к существованию. Теперь можно подумать о накоплениях и денежных вложениях.

Читайте также 🧐

- 15 лучших приложений для ведения персональных финансов

- Как составить бюджет на месяц и год: руководство с примерами

- Почему учёт личных финансов гораздо эффективнее самоограничений

7 лучших советов по составлению бюджета

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

By

Лорен Шван

Лорен Шван

Ведущий писатель | Личные финансы, долги

Лорен Шван — автор NerdWallet, который освещает долги, составление бюджета и стратегии экономии денег. Она ведет колонку «Деньги тысячелетия» для Associated Press. Ее работы также были отмечены USA Today, MarketWatch и другими. Лорен имеет степень бакалавра истории Калифорнийского университета в Санта-Круз. Она базируется в Сан-Франциско.

Обновлено  000Z»> 18 мая 2022 г.

000Z»> 18 мая 2022 г.

Под редакцией Courtney Neidel

Courtney Neidel

Назначенный редактор | Личные финансы, составление бюджета, покупки

Кортни Нейдел (Courtney Neidel) — ответственный редактор отдела личных финансов NerdWallet. Она присоединилась к NerdWallet в 2014 году и шесть лет писала о покупках, составлении бюджета и стратегиях экономии денег, прежде чем ее повысили до редактора. Кортни дала интервью в качестве представителя розничной торговли «Доброе утро, Америка», «Чеддер» и CBSN. Ее предыдущий опыт включает внештатное письмо для калифорнийских газет.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Бюджет может иметь решающее значение для понимания — и направления — куда идут ваши деньги. Независимо от того, являетесь ли вы новичком в планировании своих финансов или испытывали трудности с этим в прошлом, эти советы по составлению бюджета помогут вам придерживаться плана.

1. Решите, почему вы составляете бюджет

Начните с формулирования того, что вдохновляет вас на составление бюджета. У вас есть долги, вы ищете способы сократить расходы или просто пытаетесь перестать тратить так много денег? Может быть, вы копите на что-то, например, на свадьбу или новорожденного ребенка.

«Знание того, почему вы что-то делаете, может облегчить выполнение», — говорит ДеДе Джонс, сертифицированный специалист по финансовому планированию и управляющий директор Innovative Financial, LLC в Лейквуде, штат Колорадо.

При составлении бюджета с партнером обсуждайте детали вместе, чтобы убедиться, что вы находитесь на одной странице.

2. Используйте язык расширения прав и возможностей

Термин «бюджет» может отталкивать.

«Люди сопротивляются этому, потому что это происходит из-за дефицита», — говорит Джонс. Она рекомендует переключиться на язык, который вам более удобен, например, «план расходов», чтобы поддерживать мотивацию.

Бюджет — или как вы его называете — не должен вас пугать или ограничивать. Это должна быть возможность взять под контроль ваши деньги.

3. Испытайте различные методы составления бюджета

Так же, как существует множество причин для составления бюджета, существует множество способов составления бюджета. Некоторые люди ежедневно проверяют и отслеживают расходы вручную. Другие хотят выполнять как можно меньше работы и выбирают приложение. Почитайте о различных методах составления бюджета — таких как бюджет 50/30/20 или система конвертов наличными — и попробуйте тот, который соответствует вашему стилю жизни.

«Ключ к игре заключается в том, чтобы просто придерживаться ее и признать, что первые месяцы действительно тяжелые», — говорит Лиз Джиллетт, сертифицированный специалист по финансовому планированию в Mainstreet Financial Planning Inc. в Одентоне, штат Мэриленд.

Если вы попытаетесь сделать это правильно, но не сможете найти способ заставить его работать, изучите другие варианты. «Будьте реалистами и переходите к чему-то другому, что, по вашему мнению, окажет влияние», — говорит Джиллетт.

4. Определите приоритеты расходов и целей

Поймите разницу между потребностями и желаниями, а затем сосредоточьтесь в первую очередь на самом необходимом, включая продукты, жилье и транспортные расходы. Однако это не означает, что другие расходы не важны. Ваши финансовые цели, такие как погашение долга или накопление на пенсию, по-прежнему должны привлекать внимание.

Цель бюджета, по словам Джиллетта, — понять, идут ли ваши деньги на то, чем вы довольны, чем гордитесь и соответствуете ли вы своим ценностям.

Бюджет 50/30/20 является хорошим ориентиром для покрытия основных категорий расходов. Он предлагает использовать 50% вашего дохода на нужды, 30% на нужды и 20% на сбережения и долги.

Перед составлением бюджета

NerdWallet анализирует ваши расходы и показывает, как сэкономить.

5. Оставьте место для сюрпризов

Не ждите, что ваш бюджет будет идеальным. Случаются сюрпризы, и некоторые расходы могут ускользнуть — например, случайные импульсивные покупки. Но можно принять меры предосторожности, чтобы смягчить удар.

Каждый месяц откладывайте немного наличных денег для покрытия различных расходов и регулярных взносов в резервный фонд. Таким образом, вы можете справиться с неожиданным ремонтом автомобиля или другими чрезвычайными ситуациями, не влезая в долги по кредитной карте или кредиту.

6. Ответственная автоматизация

Технологии могут облегчить утомительные аспекты составления бюджета и предотвратить неудачи. Так почему бы не позволить ему сделать часть работы за вас? Попробуйте настроить автоматические переводы, чтобы вы могли регулярно оплачивать счета или откладывать деньги, не задумываясь об этом, и опирайтесь на бюджетные приложения, чтобы удобно отслеживать свои расходы.

Так почему бы не позволить ему сделать часть работы за вас? Попробуйте настроить автоматические переводы, чтобы вы могли регулярно оплачивать счета или откладывать деньги, не задумываясь об этом, и опирайтесь на бюджетные приложения, чтобы удобно отслеживать свои расходы.

Следите за всем, что вы автоматизируете. «Вы можете обнаружить, что ежемесячные подписки, за которые вы платите, больше не представляют для вас ценности», — говорит Джонс. «Если у вас есть три подписки на потоковую музыку, может быть, одной будет достаточно».

7. Ежемесячно пересматривайте свой бюджет

Некоторые расходы меняются от месяца к месяцу или всплывают нечасто, например, праздничные подарки или плата за регистрацию автомобиля. Доход тоже может измениться. Возможно, в этом месяце вы заработали на выгуле собак немного больше, чем в прошлом месяце.

Проверка бюджета не реже одного раза в месяц дает вам возможность своевременно справляться с колебаниями. Регистрация также дает вам возможность поговорить о деньгах с вашим партнером, если вы работаете из семейного бюджета.

Регистрация также дает вам возможность поговорить о деньгах с вашим партнером, если вы работаете из семейного бюджета.

В зависимости от вашего стиля и выбранного вами метода вы можете чаще отмечаться — это тоже нормально.

Об авторе: Лорен Шван покрывает потребительские кредиты и долги в NerdWallet. Ее работы были отмечены USA Today и Associated Press. Читать далее

Аналогичная заметка…

Составление карты будущего: начните составлять бюджет

Составление бюджета и его соблюдение непросты, но это лучший способ контролировать свои финансы и быть уверенным ваши деньги идут на расходы, которые наиболее важны для вас.

Следуйте приведенным ниже инструкциям, чтобы настроить свой собственный индивидуальный бюджет:

- Составьте список своих ценностей.

- Ставьте перед собой цели.

- Запишите свои цели.

- Подумайте о том, чего вы хотите добиться в финансовом отношении в следующие три месяца, в следующем году и в следующие три года.

- Определите свой доход.

- Подсчитайте свой доступный доход (сумму вашей чистой заработной платы).

- Не включайте оплату за сверхурочную работу, потому что вы не должны полагаться на нее как на постоянный доход.

- Определите свои расходы.

- Просмотрите чековую книжку, выписки по кредитным картам, чеки магазинов и многое другое. Куда на самом деле идут ваши деньги?

- «Постоянные расходы», такие как арендная плата, автомобиль или платежи по студенческому кредиту, легко определить.

- «Гибкие расходы», такие как еда, одежда и развлечения, варьируются от месяца к месяцу.

- Не забывайте о расходах, таких как налоги или страхование, счета за которые выставляются ежеквартально, раз в полгода или ежегодно.

- Изучите программы для личных финансов, которые предлагают функцию составления бюджета, которая поможет вам отслеживать эти расходы.

- Создайте свой бюджет.

- Думайте о своем бюджете как о «плане расходов», способе узнать, сколько денег у вас есть, куда их нужно направить и сколько еще осталось.

- Ваш бюджет должен удовлетворять в первую очередь ваши «потребности», а затем «желания», которые вы можете себе позволить.

- Ваши расходы должны быть меньше или равны вашему общему доходу.

- Если вашего дохода недостаточно для покрытия расходов, скорректируйте свой бюджет (и свои расходы!), решив, какие расходы можно сократить.

- Сначала заплати себе!

- Экономия — очень важная часть финансовой защиты.

- Экономия — очень важная часть финансовой защиты.