Как вернуть налог с покупки квартиры в Украине? |Касьяненко и партнеры

18/02/2022

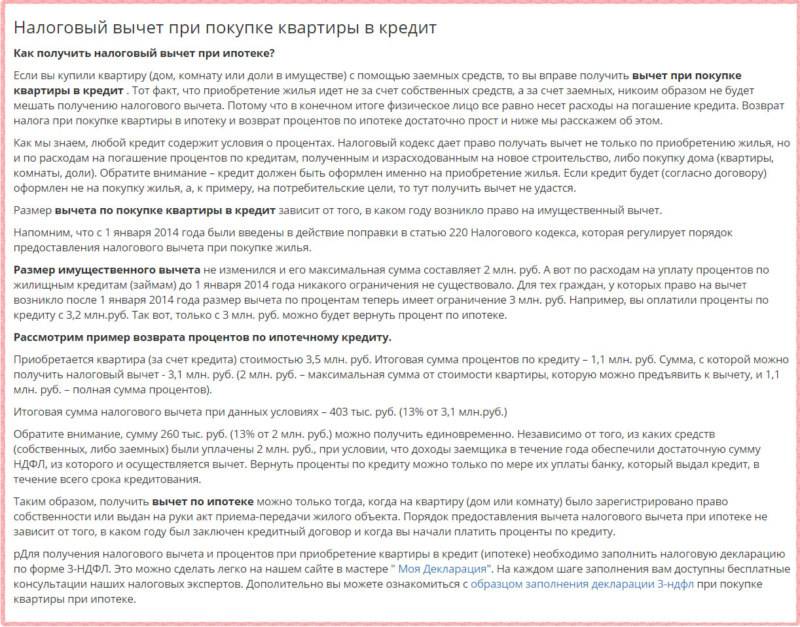

Брать ипотеку на покупку собственного жилья – дело серьезное и ответственное, ведь на плечи членов семьи ложится серьезный груз, в качестве ежемесячных выплат в немаленьком размере. О существующих лазейках, которые могут уменьшить расходы ипотечного кредита важно знать каждому, особенно нужно изучить вопрос о том, как же вернуть налог с покупки жилплощади.

ВАЖНО: На законодательном уровне такая возможность дается ипотечным заемщикам, однако, при этом процесс использования «налоговой акции» включает в себе некоторый список условий, которые в обязательном порядке нужно учитывать.

Если клиент взял жилье в ипотеку и планирует получать налоговый вычет, в таком случае рекомендуется обратиться к юристам, которые проведут необходимые расчеты с соблюдением всех правил и подготовят нужную документацию для передачи в соответствующие государственные структуры. Обращение в специализированные компании сведут к минимуму временные затраты клиента и вероятность сделать ошибочные шаги в сторону достижения желаемого результата.

Налоговый вычет за покупку жилья: как его получить?

Возможность получить налоговый вычет закреплена в статье 166.1 НКУ, в которой прописано, что части суммы процентов, заплаченные за пользование ипотечным жилищным кредитом, могут вернуться плательщику налогов.

Чтобы возврат налога с приобретения жилья в кредит состоялся успешно, нужно:

- отразить соответствующие расходы в налоговой декларации за 1 год;

- подать в налоговую пакет необходимых документов и заявление вместе с документированным доказательством расходов, включенных в налоговый вычет.

Деньги возвращаются из 1,8% налога на прибыль (подоходного налога физ.лиц). Расчет процентов с суммы, которая была ранее уплачена налогоплательщиком за пользование ипотекой с целью начисления налоговой скидки, делается на основании инструкции, указанной в статье 175 Налогового Кодекса Украины.

Как вернуть % по ипотечному кредиту?

Что такое ипотека? Простыми словами, это залоговый кредит, благодаря которому банк на законных основаниях может выдать клиенту необходимые средства под проценты на реализацию покупки недвижимого имущества. Однако заемщик обязан выполнять обязательство по выплате определенной суммы, в противном случае соответствующие структуры вправе заполучить объект жилплощади и реализовать его в собственность.

Однако заемщик обязан выполнять обязательство по выплате определенной суммы, в противном случае соответствующие структуры вправе заполучить объект жилплощади и реализовать его в собственность.

ВАЖНО: Правительство имеет возможность компенсировать лишь долю % по ипотечному кредиту, без учета тела ипотеки. Данное возмещение можно реализовать, если заемщик будет подходить под все нижеперечисленные критерии.

- Быть гражданином Украины (вместе с заявлением на получение налоговой скидки нужно подать копии документа, подтверждающего личность и код налогоплательщика).

- Официальное трудоустройство (работа минимум 12 месяцев).

- Прописка или регистрация в квартире, взятой в ипотеку.

Следуя указанной в статье №174.4 Налогового Кодекса Украины информации, возможность получить налоговую скидку предоставляется налогоплательщику по 1 ипотечному кредиту в течение последующих десяти лет.

Возвращаем 1,8% с покупки жилья: как это сделать?

При детальном рассмотрении вопроса о возврате части % по ипотечному кредиту, клиенту важно остановить свое внимание на указаниях по расчету суммы налоговых льгот, в особенности учитывать площадь квартиры и сумму процентов (вся информация представлена в статье 175 Налогового Кодекса Украины). Помимо этого важно помнить следующие ключевые моменты:

Помимо этого важно помнить следующие ключевые моменты:

- сумма возврата налога (с расчетом на 1 календарный год) не может быть больше 30-кратого размера минимальной заработной платы, установленной на первое число января налогового года;

- годовой налоговый вычет не может превышать размер зарплаты заявителя за год;

- если плательщик налогов не реализовал право на возврат налога до конца налогового года, следующего за отчетным, то такая возможность не переносится на следующие налоговые годы;

- если площадь заложенной недвижимости превышает 100 квадратных метров, при расчете налогового вычета применяется понижающий коэффициент.

Возврат процента с налога – это эффективный способ уменьшить сумму, которую клиенту придется выплачивать каждый месяц за ипотеку. Если пользователь захочет воспользоваться услугами квалифицированного адвоката, то даже с этими растратами вполне реально вернуть значимое количество денежных средств. Не стоит упускать такую хорошую возможность, которая на 100% является законной!

Обращайтесь в нашу компанию и мы вам поможем!

Касьяненко Дмитрий Леонидович

Адвокат, управляющий партнер Юридической компании «Касьяненко и партнеры».![]() Начиная с 2002 года получил большой юридический опыт на ключевых позициях бизнес структур и государственном секторе в области права и финансов.

Начиная с 2002 года получил большой юридический опыт на ключевых позициях бизнес структур и государственном секторе в области права и финансов.

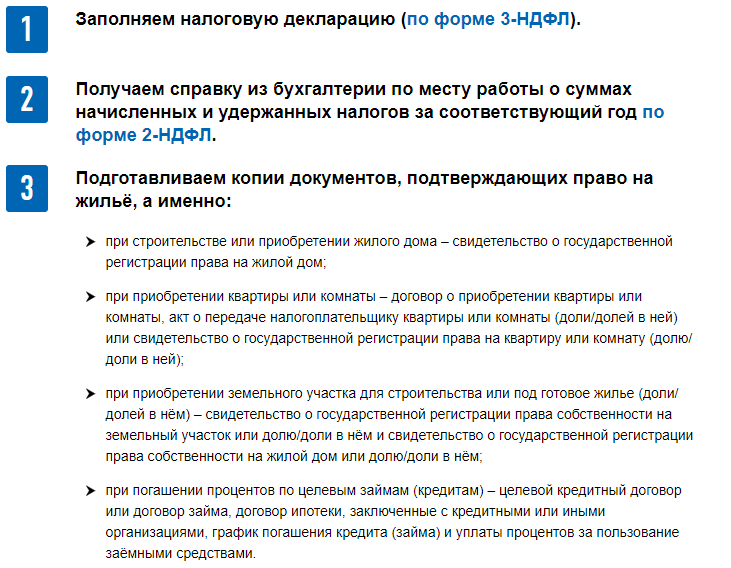

Имущественный вычет при покупке квартиры — полная инструкция

Какие сроки у имущественного вычет, как заполнит декларацию для получения и какую сумму вы можете получить по имущественную вычету

Если вы купили квартиру — у вас получится вернуть часть денег. Оказывается, государство готово заплатить вам деньги из 13% подоходного налога. Но не все так просто.

Рассказываем как получить деньги и соблюсти все требования:

Требования к получению имущественного вычета

Требований к получению права на имущественный вычет не так много. Есть которым очень легко соответствовать, но есть и те где придется постараться:

— Сейчас вы налоговый резидент Российской Федерации. Это значит, что вы проживаете в России не менее 183 дней;

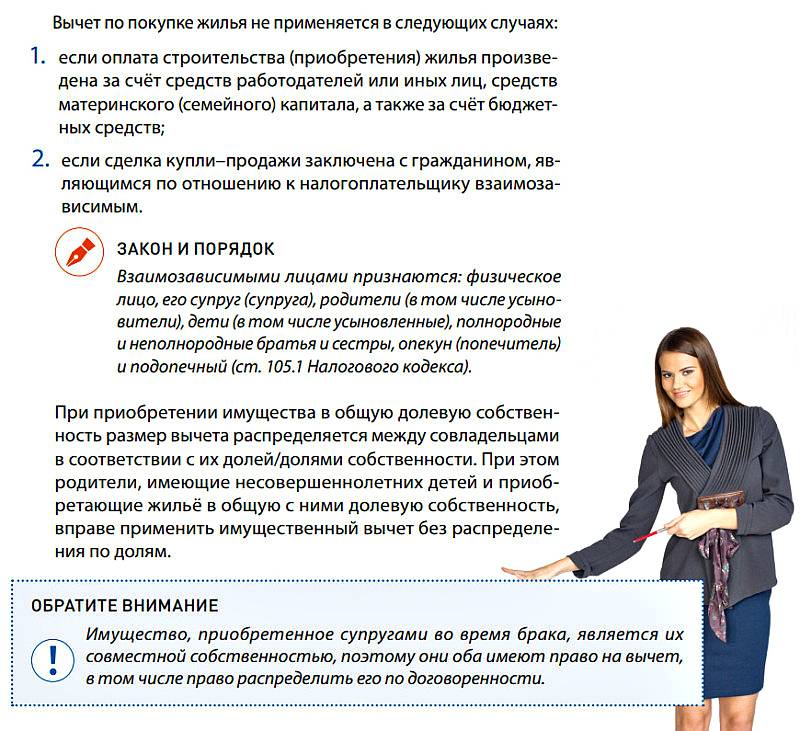

— Вы оплатили квартиру и можете подтвердить это документами. Это работает так: если квартиру вам передали по наследству или передали по договору дарения — вам не дадут вычет. Также не получиться получить вычет и у военных: вычет не распространяется на военную ипотеку, потому что государство уже дало часть денег на нее;

Также не получиться получить вычет и у военных: вычет не распространяется на военную ипотеку, потому что государство уже дало часть денег на нее;

— У вас на руках есть правоустанавливающий документ;

— Подтвердите покупку актом приема-передачи квартиры. Договор ДДУ в этом случае не поможет — придется ждать сдачи объекта застройщиком. Если вы купили квартиру на вторичном рынке — подтвердить собственность на квартиру поможет справка ЕГРН.

— Продавец квартиры не ваш родственник. Родственником налоговая посчитает вашу маму, брата, сестру. Если вы купите квартиру у них — налоговая не даст вам вычет. Но если вы купите квартиру у сестры жены — вычет получиться сделать;

— Вы до этого не подавали документы на имущественный вычет. Вычет можно получить только один раз в жизни. Два или три раза не получится ее получить;

— Нельзя получить налоговый вычет если вы купили квартиру заграницей. Только российские квартиры.

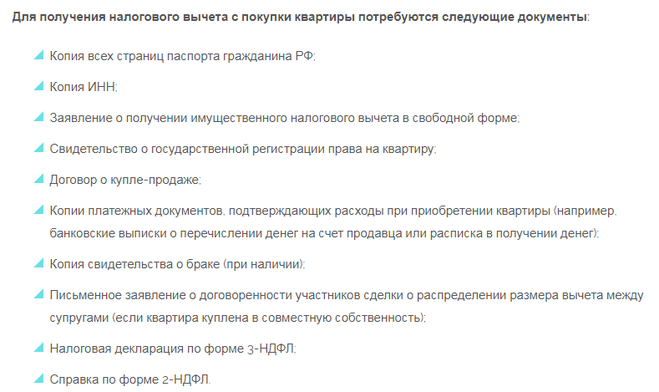

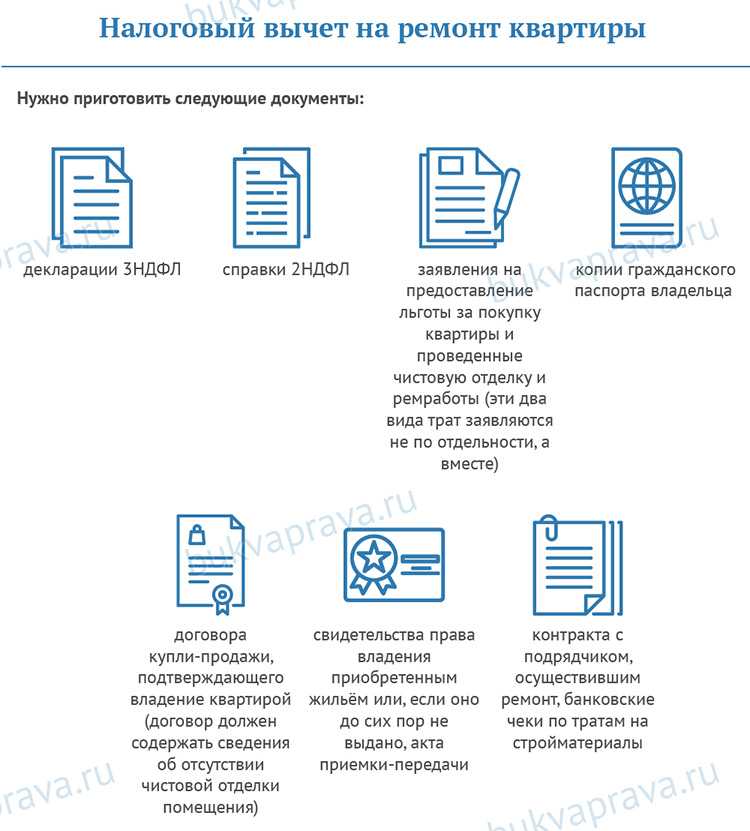

Документы для подачи на имущественный вычет

Необязательно приносит в налоговую все оригинальные документы: хватит и ксерокопий. Список документов:

Список документов:

1. Правоустанавливающий документ или выписка из ЕГРН;

2. Договор о покупке квартиры или акт о передаче;

Образец договора купли-продажи

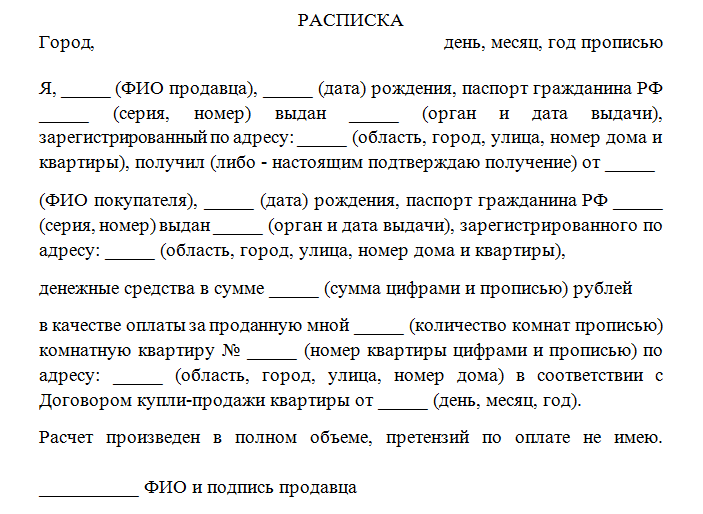

3. Документы, подтверждающие оплату квартиры. Сюда входят: чеки, расписки или выписка;

Выписка по счету

4. Справка 2-НДФЛ;

Справка 2-НДФЛ

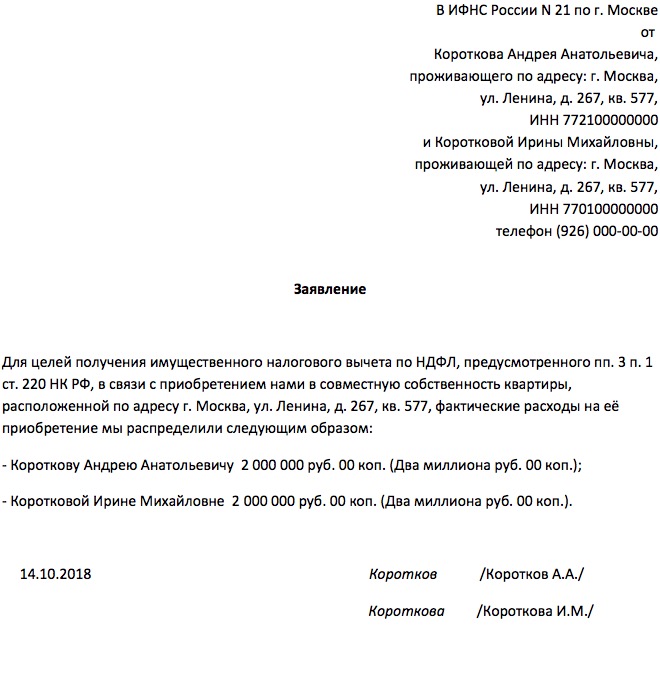

5. Заявление о распределение вычета между супругами.

Заявление о распределении вычета между супругами

Документы для подтверждения покупки

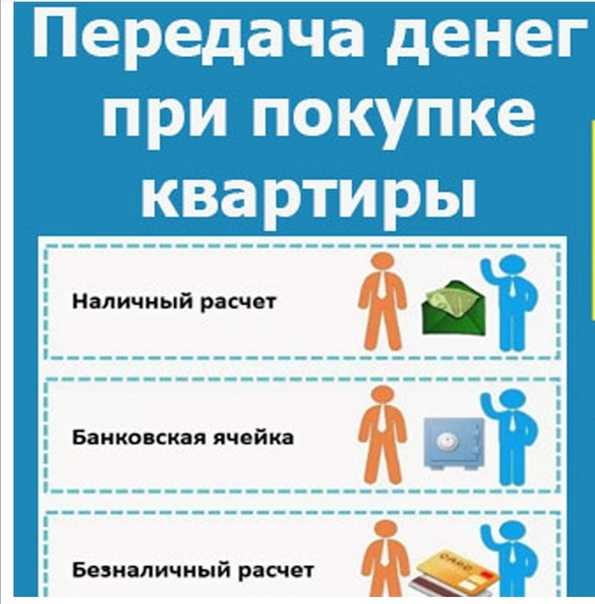

Чтобы налоговая смогла сделать вам имущественный вычет — нужны документы подтверждающие оплату имущества. Сама налоговая служба предлагает несколько вариантов подтверждения: расписка, квитанция или выписку из банка.

С некоторыми из этих вариантов могут быть проблемы. Объясняем какие моменты нужно учесть.

Если мы говорим про расписку, то ее не нужно заверять у нотариуса. Что в ней должно быть: информация квартире, продавце, его подпись сумма денег и дата. При этом расписку нужно оформить от руки. Если вам предлагают вариант с распечатанной распиской — лучше отказаться от нее.

Если вам предлагают вариант с распечатанной распиской — лучше отказаться от нее.

Если рассмотреть договор — нужно чтобы в нем был указан пункт о передачи денег. При этом договор по сравнению с распиской — должен быть нотариально заверен. Если дело дойдет до суда — лучше все-таки иметь расписку. Так вы сможете подтвердить факт передачи денег продавцу.

Если мы говорим про банковские выписки — храните квитанции и платежи о переводе средств со счета на счет. Информационное письмо из банка не защитит вас как квитанция об плате.

Когда зачислят имущественный вычет

Сам налог можно вернуть за три года, после оформления покупки.

Ситуация: вы купили квартиру в 2015 году. В 2018 году вы можете подать декларацию и получить вычет за все три года. Если вы подадите декларацию в 2019 году то получите вычет с 2016 года по 2019 год. За 2015 уже имущественный вычет не сделают.

Получить имущественный вычет по декларации

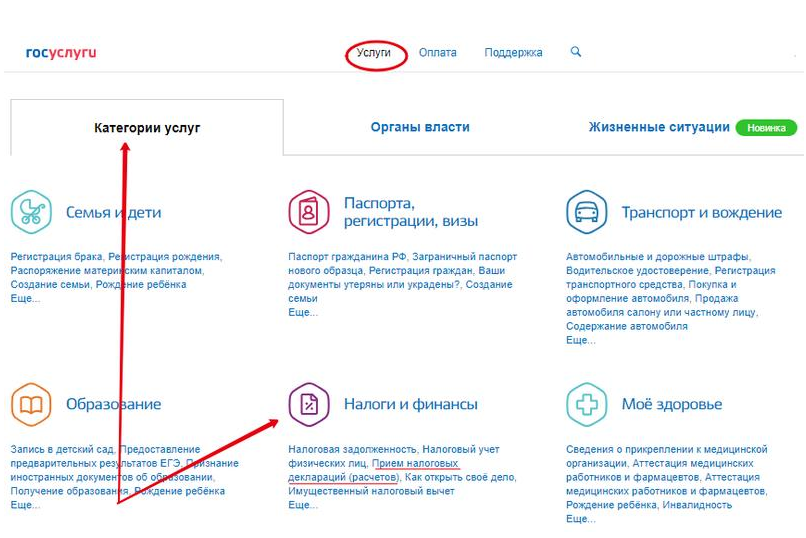

После того как вы купили квартиру нужно подать декларацию по форме 3-НДФЛ. Особенность: каждый год декларация меняется по оформлению, поэтому если вы захотите подать декларацию за 2012 год, а купили квартиру в 2015 — заполняйте форму 3-НДФЛ , которая была принята в 2012 году. Найти декларацию вы можете на сайте nalog.ru. Там же вы можете и отправить декларацию в налоговую. Предупреждение: налоговая проверяет декларацию от трех месяцев.

Особенность: каждый год декларация меняется по оформлению, поэтому если вы захотите подать декларацию за 2012 год, а купили квартиру в 2015 — заполняйте форму 3-НДФЛ , которая была принята в 2012 году. Найти декларацию вы можете на сайте nalog.ru. Там же вы можете и отправить декларацию в налоговую. Предупреждение: налоговая проверяет декларацию от трех месяцев.

Если вы подали декларацию за 2016 год, получить на свой счет деньги вы сможете только в 2017 году. При этом, не стоит подавать каждый раз новую декларацию — предыдущая будет аннулирована и срок получения вычета растянется.

Если вы собираетесь покупать квартиру у застройщика — рассказываем как проверить его и не попасть на мошенников https://reestr.net/info/smotrim-dokumenty-zastroyshchika-pered-pokupkoy-kvartiry

Вывод: какие условия нужны для получения имущественного вычета

Как получить капитал из вашего дома

За последние несколько лет домовладельцы накопили кучу капитала, и если вы хотите занять деньги, этот капитал может быть более дешевым путем по сравнению с кредитными картами или другим финансированием.

Как рассчитать собственный капитал вашего дома

Ваш собственный капитал представляет собой разницу между оценочной стоимостью вашего дома и суммой, которую вы все еще должны по ипотечному кредиту. Проще говоря, он представляет собой количество вашего дома, которым вы владеете. Например, если ваш дом оценивается в 200 000 долларов, а вы должны 120 000 долларов, у вас есть собственный капитал в размере 80 000 долларов в вашем доме.

Кредиторы устанавливают максимальную сумму, которую вы можете взять взаймы из собственного капитала, часто 80 или 85 процентов от того, что доступно, поэтому новый кредит или рефинансирование имеют наибольший смысл, если стоимость вашего дома увеличилась или вы заплатили аванс. значительная часть ипотечного кредита.

Расчет отношения кредита к стоимости (LTV)

Чтобы рассчитать отношение кредита к стоимости (LTV) для кредита под залог собственного дома, возьмите сумму существующей ипотеки и разделите ее на оценочную стоимость вашего дома. Используя приведенный выше пример, вы должны разделить остаток по ипотеке (120 000 долларов) на оценочную стоимость вашего дома (200 000 долларов), чтобы найти LTV: 60 процентов. LTV 60 процентов означает, что у вас есть 40 процентов капитала в вашем доме. При таком коэффициенте LTV (и при условии, что вы соответствуете другим требованиям кредитора) вы, вероятно, имеете право на рефинансирование или кредит под залог дома.

Используя приведенный выше пример, вы должны разделить остаток по ипотеке (120 000 долларов) на оценочную стоимость вашего дома (200 000 долларов), чтобы найти LTV: 60 процентов. LTV 60 процентов означает, что у вас есть 40 процентов капитала в вашем доме. При таком коэффициенте LTV (и при условии, что вы соответствуете другим требованиям кредитора) вы, вероятно, имеете право на рефинансирование или кредит под залог дома.

Как вывести акции из дома

Вы можете вывести акции из дома несколькими способами, каждый из которых имеет свои преимущества и недостатки:

- Кредитная линия собственного капитала (HELOC): HELOC — это вторая ипотека с возобновляемым балансом, как у кредитной карты, с процентной ставкой, которая зависит от основной ставки. Однако в некоторых случаях кредиторы позволяют вам получить HELOC с фиксированной ставкой. HELOs часто имеют два этапа кредитования в течение длительного периода, например, 30 лет. Первые 10 лет — это период розыгрыша, когда кредитная линия открыта, и вы несете ответственность только за выплату процентов.

- Кредит под залог собственного дома: Это второй ипотечный кредит на фиксированную сумму с фиксированной процентной ставкой, подлежащий погашению в течение установленного периода. Он работает аналогично ипотеке и, как правило, по несколько более высокой ставке, чем первая ипотека. Это связано с тем, что, если дом лишен права выкупа, кредитор собственного капитала отстает от первого кредитора в очереди на погашение за счет продажи дома.

- Рефинансирование наличными: Этот кредит рефинансирует вашу текущую ипотеку на сумму, превышающую сумму задолженности, что позволяет вам получить разницу наличными. Рефинансирование с обналичкой заменяет вашу существующую ипотеку, поэтому, в зависимости от рыночных условий, вы можете получить более низкую ставку или лучшие условия с новым кредитом.

Преимущества выкупа собственного капитала

Одним из основных преимуществ использования собственного капитала, когда вам нужна значительная сумма денег, является то, что вы часто можете получить доступ к наличным деньгам по гораздо более низким процентным ставкам, чем с помощью личных займов или кредитных карт. Когда вам нужно покрыть большие расходы, такие как ремонт дома, обучение в колледже или консолидация долга, использование собственного капитала может быть менее дорогим способом получения средств.

Когда вам нужно покрыть большие расходы, такие как ремонт дома, обучение в колледже или консолидация долга, использование собственного капитала может быть менее дорогим способом получения средств.

«Часто это самая дешевая форма финансирования, доступная для домовладельцев», — говорит Викрам Гупта, исполнительный вице-президент и глава отдела жилищного капитала в PNC Bank. «Поскольку кредит обеспечен домом, кредиторы могут предлагать его по более низкой ставке по сравнению с другими продуктами потребительского кредитования».

Использование капитала вашего дома также может обеспечить большую гибкость. HEOC и кредиты под залог жилья часто имеют несколько условий и вариантов погашения на выбор, что означает, что вы можете выбирать варианты в зависимости от ваших потребностей. Есть также несколько ограничений, и вы можете использовать средства по своему усмотрению.

Еще одно преимущество такого доступа к деньгам: проценты, которые вы платите по ссуде или кредитной линии под недвижимость, могут не облагаться налогом. Вычет может быть доступен, если вы используете деньги, чтобы «купить, построить или существенно улучшить» свой дом, согласно IRS.

Вычет может быть доступен, если вы используете деньги, чтобы «купить, построить или существенно улучшить» свой дом, согласно IRS.

Риски, связанные с выводом капитала из вашего дома

Хотя вывод капитала из вашего дома имеет свои преимущества, он также сопряжен с риском. Основным недостатком является то, что ваш дом используется в качестве залога для ипотечного или долевого продукта.

«Это означает, что если вы не в состоянии вносить ежемесячные платежи в течение длительного периода времени, существует риск того, что кредитор может лишить права выкупа (обратного владения) вашего дома», — говорит Гупта.

Вы можете не только потерять свой дом и весь капитал, который вы накопили, но и лишение права выкупа может иметь другие последствия:

- Ваш кредитный рейтинг может упасть как минимум на 100 баллов и более.

- Лишение права выкупа будет оставаться в вашем кредитном отчете в течение семи лет с даты первого пропущенного платежа по ипотеке.

- Кредитор может не разрешать вам занимать деньги в течение нескольких лет (как правило, заемщики должны пройти период ожидания после обращения взыскания, прежде чем они смогут претендовать на получение ипотеки).

- Вы можете получить решение суда о недостатке средств, которое является постановлением суда, позволяющим кредитору взыскать с вас дополнительные деньги. Кредитор может наложить арест на вашу заработную плату, наложить арест на любое другое имущество, которым вы владеете, или наложить арест на ваши банковские счета.

Еще одна проблема, часто связанная с выводом капитала из вашего дома, — это возможность снижения стоимости дома в условиях спада на рынке недвижимости.

«Если стоимость жилья на данном рынке снижается, заемщики рискуют задолжать больше, чем стоит дом», — говорит Джейсон Сальсидо, помощник вице-президента по цифровым продажам и продажам кредитного союза PenFed.

Какой вариант долевого участия мне подходит?

Лучший вариант собственного капитала зависит от того, на что вы будете использовать средства и знаете ли вы точную сумму, которую вам нужно занять. Рассмотрим следующие сценарии:

Рассмотрим следующие сценарии:

- Консолидация долга: Чтобы рефинансировать долг под высокие проценты, лучше всего взять кредит под залог дома. Таким образом, вы можете занять именно ту сумму, которая вам нужна для рефинансирования. Кроме того, у вас будут фиксированные ежемесячные платежи с фиксированной процентной ставкой, что может быть проще для бюджета. Если вместо этого вы взяли HELOC, ваши ежемесячные платежи могут увеличиться, что затруднит вам погашение кредита, если у вас фиксированный бюджет.

- Оплата обучения вашего ребенка: Если вы решите оплатить образование вашего ребенка, используя собственный капитал, HELOC может быть лучшим вариантом. Поскольку вам будет трудно узнать общую сумму, которую должен заплатить ваш ребенок, заимствование по мере необходимости может иметь больше смысла.

- Домашние улучшения: Для проектов по благоустройству дома это зависит от того, знаете ли вы, сколько вам нужно занять. Если вы знаете сумму, рассмотрите возможность получения кредита под залог дома или рефинансирования наличными. Если вы работаете над проектом с постоянными расходами, лучше всего использовать HELOC. Таким образом, вы могли бы занять больше денег, если проект выходит за рамки бюджета.

Если вы знаете сумму, рассмотрите возможность получения кредита под залог дома или рефинансирования наличными. Если вы работаете над проектом с постоянными расходами, лучше всего использовать HELOC. Таким образом, вы могли бы занять больше денег, если проект выходит за рамки бюджета.

Если вы знаете сумму, рассмотрите возможность получения кредита под залог дома или рефинансирования наличными. Если вы работаете над проектом с постоянными расходами, лучше всего использовать HELOC. Таким образом, вы могли бы занять больше денег, если проект выходит за рамки бюджета.5 способов увеличить собственный капитал

Если вы хотите взять кредит в счет собственного капитала, но еще не отвечаете требованиям вашего кредитора, есть несколько способов увеличить размер собственного капитала:

1. Вкладывайте больше в свой ипотека

Единственный наиболее эффективный способ увеличить свой капитал – это быстрее погасить ипотечный кредит. Если вы не можете позволить себе полностью погасить оставшуюся часть ипотечного кредита, попробуйте вносить более крупные ежемесячные платежи или даже несколько дополнительных платежей в год. Это не только поможет вам быстрее построить собственный капитал; вы также сэкономите тысячи долларов на процентах. Прежде чем сделать это, проконсультируйтесь со своим ипотечным кредитором, чтобы убедиться, что за досрочное погашение ипотеки не взимается штраф.

- Как это повлияет на долю в вашем доме: Внесение дополнительных платежей в счет погашения основного долга по ипотечному кредиту является самым простым способом увеличения собственного капитала. Каждый доллар, который вы платите досрочно по ипотечному кредиту, — это увеличение собственного капитала на один доллар.

2. Увеличьте стоимость вашего дома

Еще один способ увеличения собственного капитала – это увеличение стоимости недвижимости. Например, вы можете инвестировать в реконструкцию интерьера, ландшафтный дизайн, солнечные батареи или технологии, чтобы сделать свой дом более энергоэффективным. Прежде чем принять решение о вложении средств в проект реконструкции, убедитесь, что улучшения, как правило, имеют высокую рентабельность инвестиций (ROI), например ремонт кухни, строительство внутреннего дворика или замена крыши.

- Как это повлияет на долю в вашем доме: Увеличивая стоимость вашего дома, вы можете увеличить свой собственный капитал, даже не изменяя сумму своего долга. Применяя этот подход, помните, что общие рыночные условия могут повлиять на стоимость вашего дома, и не все ремонтные работы увеличат стоимость вашего дома или обеспечат одинаковую прибыль. Проведите исследование, прежде чем делать какие-либо ремонтные работы, и выбирайте с умом.

Применяя этот подход, помните, что общие рыночные условия могут повлиять на стоимость вашего дома, и не все ремонтные работы увеличат стоимость вашего дома или обеспечат одинаковую прибыль. Проведите исследование, прежде чем делать какие-либо ремонтные работы, и выбирайте с умом.

Применяя этот подход, помните, что общие рыночные условия могут повлиять на стоимость вашего дома, и не все ремонтные работы увеличат стоимость вашего дома или обеспечат одинаковую прибыль. Проведите исследование, прежде чем делать какие-либо ремонтные работы, и выбирайте с умом.3. Рефинансирование на более короткий кредит

Если вы можете позволить себе более высокие ежемесячные платежи по ипотеке, подумайте о рефинансировании кредита на более короткий срок. Например, если в настоящее время у вас есть 30-летняя ипотека, подумайте о переходе на 15-летнюю ипотеку, чтобы вы могли погасить ипотеку раньше и одновременно построить собственный капитал.

Однако имейте в виду, что рефинансирование вашей ипотеки на более короткий срок увеличит ваши ежемесячные платежи, поэтому убедитесь, что вы можете позволить себе покрыть дополнительные расходы. Рефинансирование также сопряжено с затратами на закрытие, как и обычная ипотека. Некоторые кредиторы предлагают бесплатное рефинансирование, что означает, что сборы за закрытие включены в ваш ипотечный кредит.

- Как это повлияет на долю в вашем доме: Когда вы рефинансируете ипотечный кредит на более короткий срок, вы будете платить меньше процентов в целом и с вашими ежемесячными платежами. Это означает, что большая часть каждого ежемесячного платежа идет на погашение основного долга по ипотечному кредиту, что увеличивает ваш капитал.

4. Улучшите свой кредитный рейтинг

Хотя повышение кредитного рейтинга не обязательно увеличит капитал вашего дома, это может дать вам возможность получить больше денег. Независимо от того, сколько у вас капитала, если у вас плохой кредитный рейтинг, вы будете ограничены в сумме, которую можете занять. Кредиторы рассматривают домовладельцев с плохой кредитной историей как группу высокого риска и с меньшей вероятностью смогут погасить кредит. Своевременная оплата счетов и поддержание низкого остатка на кредитной карте могут помочь улучшить ваш счет.

- Как это повлияет на капитал в вашем доме: Улучшение вашего кредитного рейтинга не повлияет напрямую на ваш капитал, но влияет на то, на какие виды кредитов под залог дома вы можете претендовать. Если вы сможете повысить свой кредитный рейтинг, вы сможете вывести 80 процентов своего капитала вместо, например, только 70 процентов.

Если вы сможете повысить свой кредитный рейтинг, вы сможете вывести 80 процентов своего капитала вместо, например, только 70 процентов.

Если вы сможете повысить свой кредитный рейтинг, вы сможете вывести 80 процентов своего капитала вместо, например, только 70 процентов.5. Воспользуйтесь рыночными колебаниями

Конечно, это менее активный подход, но рынки недвижимости со временем меняются, и стоимость вашего дома колеблется соответственно. По мере роста спроса и роста цен на жилье стоимость вашего дома растет. В результате увеличивается капитал вашего дома.

Хотя этот подход вам не подвластен, вы можете действовать на опережение, регулярно отслеживая и проверяя стоимость вашего дома на таких сайтах, как Zillow и Redfin.

- Как это влияет на долю в вашем доме: На стоимость вашего дома и, следовательно, на вашу долю в нем влияют рыночные силы, такие как повышенный спрос. Регулярный мониторинг стоимости вашего дома поможет вам быть в курсе, чтобы вы были готовы действовать, когда придет время.

Другие соображения при получении кредита под залог жилья

Если вы считаете, что готовы использовать свой собственный капитал, имейте в виду следующее:

- Ставки собственного капитала относительно низки. Ставки по кредитам HELOC и жилищному капиталу намного ниже, чем по кредитным картам и другим типам кредитов, и на них может быть легче претендовать. Это связано с тем, что кредиты под залог собственного капитала являются обеспеченными кредитами, а это означает, что ваш дом является залогом.

- Домашние значения могут упасть. Одной из причин быть осторожными с кредитами под залог недвижимости является то, что стоимость жилья колеблется. Если вы возьмете большой кредит и стоимость вашего дома упадет, вы можете оказаться должны больше, чем стоит ваш дом. Это известно как «вверх ногами» или «под водой». В результате жилищного кризиса 2008 года миллионы заемщиков застряли в домах, которые они не могли продать, потому что стоимость их домов упала, а суммы ипотечных кредитов превышали их стоимость.

- Ваш дом на связи. Если вы купили свой дом или произвели рефинансирование, когда ставки были низкими, вы должны спросить себя, насколько разумно делать рефинансирование наличными, особенно если ставка, по которой вы сейчас берете взаймы, значительно выше, чем ставка по вашей существующей ипотеке. Если вы просрочили платежи, вы рискуете быть лишенным права выкупа.

Ставки по кредитам HELOC и жилищному капиталу намного ниже, чем по кредитным картам и другим типам кредитов, и на них может быть легче претендовать. Это связано с тем, что кредиты под залог собственного капитала являются обеспеченными кредитами, а это означает, что ваш дом является залогом.

Ставки по кредитам HELOC и жилищному капиталу намного ниже, чем по кредитным картам и другим типам кредитов, и на них может быть легче претендовать. Это связано с тем, что кредиты под залог собственного капитала являются обеспеченными кредитами, а это означает, что ваш дом является залогом. Если вы просрочили платежи, вы рискуете быть лишенным права выкупа.

Если вы просрочили платежи, вы рискуете быть лишенным права выкупа.Следующие шаги

Если вы рассматриваете возможность получения кредита под залог вашего дома, следующим шагом будет приблизительная оценка стоимости вашего дома. Затем возьмите свой существующий остаток по ипотеке и разделите его на стоимость вашего дома, чтобы выяснить, имеете ли вы право на получение кредита под залог дома или рефинансирования.

Затем разработайте план, в котором будет указано, почему вы хотите получить долю в своем доме и как и когда вы будете возвращать ее. Лучше всего, если вы берете акции из своего дома только для конкретной цели, которая имеет положительную финансовую окупаемость. Это может быть что угодно, от консолидации других долгов с более низкой процентной ставкой до повышения стоимости вашего дома за счет крупного проекта по благоустройству дома.

Наконец, будь то HELOC, кредит под залог дома или рефинансирование наличными, присмотритесь к нескольким кредиторам, чтобы начать процесс. Ознакомьтесь с обзорами Bankrate о кредиторах, занимающихся жилищным капиталом, и сравните их.

Ознакомьтесь с обзорами Bankrate о кредиторах, занимающихся жилищным капиталом, и сравните их.

Часто задаваемые вопросы о выкупе собственного капитала

У многих домовладельцев значительный процент от общей чистой стоимости связан с собственным капиталом. Должны ли вы выводить капитал из своего дома, часто зависит от того, что вы с ним делаете. Некоторые люди используют кредиты под залог дома, чтобы консолидировать необеспеченный долг с высокими процентами и сократить общие платежи. Другие используют капитал для реконструкции или проектов по благоустройству дома. Такого рода цели обычно сопровождаются установленными бюджетами, которые позволяют легко предугадать сумму, которую вы хотите занять. Это позволяет вам определить, можете ли вы позволить себе дополнительные ежемесячные обязательства по погашению кредита.

«Если у клиентов есть потребность в наличных деньгах или ликвидности, получение капитала из вашего дома часто является самой дешевой доступной формой финансирования», — говорит Гупта. «Если у клиентов есть другие доступные источники наличных денег или ликвидности, такие как наличные деньги, инвестиции или другие финансовые активы, они должны взвесить прибыль, которую они получают от этих средств, по сравнению со стоимостью ипотечного кредита и сделать соответствующий компромисс между риском и доходностью».Выбор между рефинансированием наличными и кредитом под залог дома зависит от индивидуальных потребностей, говорит Гупта: «Оба продукта довольно сопоставимы с точки зрения требований к документам и времени обработки. Отличие заключается в том, что ссуды под залог недвижимости обычно не связаны с затратами на закрытие, в то время как рефинансирование с обналичкой требует затрат на закрытие».

Кроме того, важно понимать, что многие кредиторы не включают налоги и страховку для кредитов под залог недвижимости в условное депонирование. В результате клиенты могут нести ответственность за уплату этих сумм отдельно на ежегодной основе.Хотя размер собственного капитала, который вы можете взять из своего дома, варьируется от кредитора к кредитору, большинство из них позволяют вам занять от 80 до 85 процентов от оценочной стоимости вашего дома.

Ссуду под залог дома можно использовать для покупки чего угодно, включая медицинские расходы или свадьбу вашей мечты. Однако часто лучше использовать его для рефинансирования долга с высокими процентами или для оплаты проектов ремонта дома.

Использование его для первого может помочь вам быстрее избавиться от долгов, если вы обеспечите более низкую процентную ставку. Использование его для последнего может увеличить стоимость вашего дома. Если вы используете его для других целей, таких как инвестирование или финансирование бизнеса, нет никакой гарантии, что вы получите хорошую отдачу от инвестиций, и вы можете потерять деньги.

«Если у клиентов есть потребность в наличных деньгах или ликвидности, получение капитала из вашего дома часто является самой дешевой доступной формой финансирования», — говорит Гупта. «Если у клиентов есть другие доступные источники наличных денег или ликвидности, такие как наличные деньги, инвестиции или другие финансовые активы, они должны взвесить прибыль, которую они получают от этих средств, по сравнению со стоимостью ипотечного кредита и сделать соответствующий компромисс между риском и доходностью».

«Если у клиентов есть потребность в наличных деньгах или ликвидности, получение капитала из вашего дома часто является самой дешевой доступной формой финансирования», — говорит Гупта. «Если у клиентов есть другие доступные источники наличных денег или ликвидности, такие как наличные деньги, инвестиции или другие финансовые активы, они должны взвесить прибыль, которую они получают от этих средств, по сравнению со стоимостью ипотечного кредита и сделать соответствующий компромисс между риском и доходностью». Кроме того, важно понимать, что многие кредиторы не включают налоги и страховку для кредитов под залог недвижимости в условное депонирование. В результате клиенты могут нести ответственность за уплату этих сумм отдельно на ежегодной основе.

Кроме того, важно понимать, что многие кредиторы не включают налоги и страховку для кредитов под залог недвижимости в условное депонирование. В результате клиенты могут нести ответственность за уплату этих сумм отдельно на ежегодной основе. Использование его для первого может помочь вам быстрее избавиться от долгов, если вы обеспечите более низкую процентную ставку. Использование его для последнего может увеличить стоимость вашего дома. Если вы используете его для других целей, таких как инвестирование или финансирование бизнеса, нет никакой гарантии, что вы получите хорошую отдачу от инвестиций, и вы можете потерять деньги.

Использование его для первого может помочь вам быстрее избавиться от долгов, если вы обеспечите более низкую процентную ставку. Использование его для последнего может увеличить стоимость вашего дома. Если вы используете его для других целей, таких как инвестирование или финансирование бизнеса, нет никакой гарантии, что вы получите хорошую отдачу от инвестиций, и вы можете потерять деньги.Покупка дома за наличные: что нужно знать перед отказом от ипотеки

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Хотите купить дом за наличные? Выясните затраты и преимущества оплаты наличными по сравнению с получением ипотечного кредита.

By

Холден Льюис

Холден Льюис

Старший писатель/пресс-секретарь | Ипотека, покупка жилья

Холден Льюис — репортер и пресс-секретарь по ипотеке, присоединившийся к NerdWallet в 2017 году. Ранее он писал для Bankrate, где писал об ипотеке и недвижимости во время жилищного бума и кризиса. Он пишет статьи об ипотеке с 2001 года и любит объяснять сложные темы обычным людям, которые не покупают дома каждый день. Холден был президентом Национальной ассоциации редакторов по недвижимости и получил множество писательских наград. Он делит свое время между Юпитером, Флоридой и Форт-Уэртом, где ремонтирует дом, где провел школьные годы, чтобы вернуться и снова стать техасцем.

Под редакцией Элис Холбрук

Элис Холбрук

Назначенный редактор | Покупка жилья, сберегательные и банковские продукты

Элис Холбрук редактирует материалы о покупке жилья в NerdWallet. Она освещала темы личных финансов почти десять лет и ранее работала в банковской и страховой командах NerdWallet, а также работала в копировальном отделе. Она живет в Анн-Арборе, штат Мичиган.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

В наши дни около четверти покупателей жилья платят наличными вместо получения ипотечного кредита. Но разумно ли покупать дом за наличные?

Но разумно ли покупать дом за наличные?

Ответ зависит от ваших целей. Если вы хотите купить дом за наличные, чтобы не платить проценты по ипотечному кредиту, вам следует подумать, насколько эти деньги могут вырасти, если вы вместо этого вложите их. Если ваша цель — победить других претендентов на дом, покупка за наличные привлечет внимание продавца. Однако вам все равно нужно будет сделать конкурентное предложение.

Прежде чем совершить покупку дома за наличные:

Определите, что вы надеетесь получить, совершив покупку за наличные.

Не думайте, что наличные лучше.

Подумайте, какую выгоду вы могли бы получить, взяв вместо этого ипотечный кредит.

Поздравьте себя с большим банковским счетом!

Как купить дом за наличные

Покупка дома за наличные в основном аналогична покупке дома в ипотеку, за исключением того, что вам не нужно подавать заявку на получение кредита и оформлять все необходимые документы.

После того, как ваше предложение будет принято, вы внесете задаток, убедитесь, что поиск прав собственности выполнен, проведете окончательную проверку и пойдете на закрытие, где вы подпишете документы о передаче собственности. Вы можете провести осмотр дома и нанять оценщика.

Хотя вам не нужно будет предоставлять информацию кредитору, от вас потребуется предоставить информацию от финансового учреждения.

«Одна вещь, которую покупатель наличными должен будет сделать, — это предоставить доказательства доступного финансирования в течение нескольких дней после заключения соглашения, если не до подписания контракта», — говорит Томас Сатас, агент по недвижимости, инвестор в недвижимость и генеральный директор Windy. City HomeBuyer в Чикаго. Это доказательство, также известное как подтверждение наличия средств, может иметь форму банковской выписки или письма из финансового учреждения.

Сатас добавляет, что вы не должны пропускать комплексную проверку только потому, что можете. «Покупатели за наличные не должны упускать важные детали, такие как проверки, обследования и страхование титула», — говорит он. «Хороший адвокат, который не позволяет этим вещам провалиться, жизненно важен».

«Покупатели за наличные не должны упускать важные детали, такие как проверки, обследования и страхование титула», — говорит он. «Хороший адвокат, который не позволяет этим вещам провалиться, жизненно важен».

Может быть приятно купить дом за наличные, но это не обязательно оптимальный выбор для всех, кто может себе это позволить.

Собираетесь купить дом? Мы найдем вам кредитора с высоким рейтингом всего за несколько минут.

Введите свой почтовый индекс, чтобы начать персонализированный подбор кредитора

Почтовый индекс

Причины купить дом за наличные

Вы не хотите платить проценты

Ипотека — это дорого. По ипотеке на 300 000 долларов с процентной ставкой 6% вы заплатите почти 348 000 долларов в виде процентов в течение 30 лет. Когда вы платите наличными за дом, вы избегаете уплаты всех этих процентов, не говоря уже о том, чтобы влезть в шестизначный долг.

Покупка дома за наличные не избавляет от повторяющихся расходов. Вы по-прежнему будете должны платить налоги на недвижимость и, если вы сообразительны, платить за страхование домовладельцев. Но вы можете взять деньги, которые вы бы потратили на ежемесячные платежи по ипотеке, и отложить их на пенсию или на случай непредвиденных обстоятельств (или потратить их).

Вы по-прежнему будете должны платить налоги на недвижимость и, если вы сообразительны, платить за страхование домовладельцев. Но вы можете взять деньги, которые вы бы потратили на ежемесячные платежи по ипотеке, и отложить их на пенсию или на случай непредвиденных обстоятельств (или потратить их).

Вы конкурируете с другими покупателями

Продавцы знают, что многое может пойти не так, пока кредитор обрабатывает заявку на ипотеку. Покупатели иногда портят свою кредитную историю, теряют работу и не подают документы вовремя. Кредиторы теряют документы и допускают ошибки.

Некоторые продавцы могут отдавать предпочтение покупателям за наличные, чтобы избежать этих проблем и задержек.

Еще одно преимущество оплаты наличными: вы можете закрыть сделку раньше. Покупатели за наличные часто могут вступить во владение через две недели или меньше, в то время как для закрытия ипотечного кредита часто требуется от четырех до шести недель. Когда продавец спешит, покупатель за наличные может иметь конкурентное преимущество.

Когда продавец спешит, покупатель за наличные может иметь конкурентное преимущество.

Вы не хотите зависеть от оценки

Покупатели за наличные имеют возможность пропустить или игнорировать оценку. Ипотека, с другой стороны, требует оценки. Если дом оценивается ниже цены, кредитор может ожидать, что заемщик получит наличные деньги, равные разнице между оценочной стоимостью и ценой — по сути, больший первоначальный взнос. Если у заемщика недостаточно наличных денег, сделка сорвется, если только продавец не снизит цену.

Вам трудно или невозможно получить ипотечный кредит

Иногда трудно получить ипотечный кредит. Например, некоторые покупатели могут быть поставлены в тупик тонким кредитным досье, что означает, что у них недостаточно информации в кредитных отчетах, чтобы создать кредитный рейтинг, который необходим для получения ипотеки. Тонкое кредитное досье может случиться с иммигрантами, гражданами, вернувшимися в США после многих лет проживания за границей, людьми, которые избегают использования кредита, недавно одинокими людьми и теми, кто был заключен в тюрьму.

Вы можете увеличить объем тонкого кредитного файла, но это требует времени. Между тем, если вы спешите и у вас есть деньги, вы можете купить дом за наличные.

Причины взять ипотечный кредит вместо покупки за наличные

Вы выиграете, вложив деньги

Во многих случаях получение ипотечного кредита является рациональным курсом. Могут быть более продуктивные способы использования денег, даже если у вас достаточно денег, чтобы сразу заплатить за дом.

«Что бы вы сделали с деньгами в противном случае?» – спрашивает Ник Холеман, руководитель отдела финансового планирования онлайн-консультанта по финансовым вопросам Betterment, покупателей наличных.

Когда вы тратите деньги на дом, вы не инвестируете их на пенсию или на обучение детей в колледже. По словам Хоулмана, вложив деньги в диверсифицированный портфель с налоговыми льготами, вы можете превзойти ставку по ипотеке.

«Не жертвуйте своими другими финансовыми целями, чтобы совершить покупку за наличные», — говорит Хоулман. «Если вы твердо намерены совершить покупку за наличные и не можете сделать это, не покопавшись в своих пенсионных счетах, резервном фонде и фонде колледжа ваших детей, значит, вы покупаете слишком большой дом».

«Если вы твердо намерены совершить покупку за наличные и не можете сделать это, не покопавшись в своих пенсионных счетах, резервном фонде и фонде колледжа ваших детей, значит, вы покупаете слишком большой дом».

Вам понадобятся деньги для других целей

Скорее всего, в течение многих лет у вас будут непредвиденные расходы и снижение доходов. Текут крыши, ломаются водонагреватели, сотрудников увольняют, люди тяжело болеют. Наличные удобны, когда такие вещи случаются.

Получите ипотечный кредит, если оплата наличными оставит вас без надежного резервного фонда.

Не думайте, что наличные лучше

Большинство продавцов ищут лучшую цену и условия, говорит Триша Ли, брокер по недвижимости из Бруклинского района Нью-Йорка. Заемщики ипотечных кредитов могут выиграть торги, предлагая больше. Не ждите скидки наличными.

«Покупатели не должны думать, что наличные деньги автоматически принесут вам более выгодную цену, потому что часто это не так», — сказал Ли по электронной почте.