Отказ в получении кредита в банке: как узнать причину

Правильное использование таких инструментов, как Персональный кредитный рейтинг и кредитная история, помогут увеличить шансы на получение кредита.

Где можно узнать причину отказа банка в кредите?

По закону банки не обязаны сообщать потенциальному клиенту причины отказа в кредите. Но с 1 марта 2015 года их обязали записывать эти причины в кредитную историю заемщика. Запросив кредитный отчет, можно узнать, почему банк не выдал заем, и попытаться улучшить качество истории. Кроме того, можно поискать альтернативные способы решения проблемы. В соответствии с законом 218-ФЗ причины банковских отказов по заявке на кредит помещаются в информационной части кредитной истории.

Как узнать причину отказа в кредите самому заемщику?

Все просто: в соответствии с законом «О кредитных историях» причины банковских отказов по заявке на кредит помещаются в информационной части кредитной истории. Любой заемщик после неудачного обращения может запросить свою историю (дважды в год это можно делать бесплатно), чтобы знать, как банк аргументировал свое решение.

Любой заемщик после неудачного обращения может запросить свою историю (дважды в год это можно делать бесплатно), чтобы знать, как банк аргументировал свое решение.

Узнав причину отказа, уже можно определить дальнейшие действия и целенаправленно работать над улучшением анкетных характеристик и кредитной истории, чтобы через некоторое время повторить попытку.

Какие причины указывают банки при отказе в кредите?

Алексей Волков, директор по маркетингу Национального бюро кредитных историй, в интервью сайту vsezaimyonline.ru:

Основными пользователями кредитных историй являются кредиторы (банки, микрофинансовые компании и т. д.). Поэтому кредитные истории заемщиков в НБКИ они запрашивают прежде всего для определения кредитного риска при рассмотрении кредитной заявки того или иного гражданина. При этом основанием для предоставления кредитору кредитной истории гражданина является согласие на это самого гражданина, данное в форме, предусмотренной с законом 218-ФЗ «О кредитных историях».

Список возможных оснований отрицательного решения рассмотрения кредитной заявки определен Банком России.

Наиболее часто, примерно в половине случаев, банк указывает кредитную политику заимодавца (то есть банка).

В этом случае узнать какие-то подробности нельзя. Возможно, банк кредитует людей только с высшим и средним специальным образованием, проживающих в собственной квартире, а у вас только средняя школа и съемное жилье. Формулировка максимально размыта, и заемщику в этом случае можно посоветовать обратиться в другую кредитную организацию, потому что этот пункт означает невозможность получить кредит в этом банке из-за часто неустранимых причин.

Кроме собственной кредитной политики, частыми причинами отказа физическим лицам в кредите являются:

- Плохая кредитная история. Почти такая же частая причина отказа, как кредитная политика банка. Но здесь заемщик может улучшить качество кредитной истории, аккуратно обслуживая имеющиеся кредиты.

- Недостоверные сведения, подаваемые заемщиком. Еще одна, хоть и не такая частая причина. Что такое недостоверные сведения, всем понятно. Как правило, любая ошибка в анкете может стать причиной негативного отношения, поэтому следует внимательно относиться к заполнению бумаг.

- Подозрительное поведение заемщика при подаче заявки. Отказ в получении кредита может быть связан со странным поведением человека. Например, ответы невпопад, излишняя нервозность, состояние алкогольного опьянения и другие факторы. Дело в том, что нередко кредиты пытаются взять мошенники: они используют при этом подставных людей или поддельные документы. Если у банка возникает подозрение на мошенничество, он обычно отказывает в кредитовании.

- Отсутствие официального трудоустройства. Человек, работающий неофициально, не может достоверно подтвердить собственный доход, поэтому банк лишен возможности правильно оценить его платежеспособность. Это делает слишком высоким риск невозврата. Потому большинство организаций стремится не иметь дела с заемщиками, не имеющими справки по форме 2-НДФЛ.

- Недавний отказ. Банки изучают кредитную историю претендента, где в том числе отображаются все его предыдущие заявки в других банках и МФО. Если оказывается, что не так давно человек получил отказ – это повод насторожиться. Особенно плохо влияет на кредитную историю большое количество неудовлетворенных заявок. Это может вызвать подозрение, что от вашего имени пытаются действовать мошенники. Потому, кстати, не рекомендуется отправлять сразу несколько заявок в разные кредитные организации.

- Несоответствие требованиям банка. Если вы все еще думаете, как узнать причину отказа в кредите, а предыдущие пункты для вас неактуальны – просмотрите кредитную историю. Скорее всего, причина лежит в несоответствии каким-либо внутренним требованиям банка. Например, там могут не выдавать кредиты представителям определенных профессий, в одной из которых вы как раз заняты. Или кредит выдают с 25 лет, а вам только 23.

И банк должен будет создавать дополнительные резервы. Или – отказать в кредите.

И банк должен будет создавать дополнительные резервы. Или – отказать в кредите. Если оказывается, что не так давно человек получил отказ – это повод насторожиться. Особенно плохо влияет на кредитную историю большое количество неудовлетворенных заявок. Это может вызвать подозрение, что от вашего имени пытаются действовать мошенники. Потому, кстати, не рекомендуется отправлять сразу несколько заявок в разные кредитные организации.

Если оказывается, что не так давно человек получил отказ – это повод насторожиться. Особенно плохо влияет на кредитную историю большое количество неудовлетворенных заявок. Это может вызвать подозрение, что от вашего имени пытаются действовать мошенники. Потому, кстати, не рекомендуется отправлять сразу несколько заявок в разные кредитные организации.Влияние кредитных каникул на отказ в кредите

Это относительно новый повод для отказа, который стал актуальным сравнительно недавно. Кредитные каникулы – это услуга, позволяющая отложить или уменьшить выплаты по кредитам из-за ухудшения материального положения.

Закон определяет, что кредитные каникулы не влияют на качество кредитной истории и не снижают Персональный кредитный рейтинг. Однако если в ходе кредитных каникул человек обратится в банк (независимо, в тот же, где брал каникулы или другой), то он с высокой вероятностью получит отказ. Потому что нельзя, с одной стороны, просить каникулы на основании резкого (не менее чем на 30%) падения доходов, а с другой – убеждать нового кредитора, что твоих доходов хватит еще на один кредит. Потому что, несмотря на то что каникулы не влияют на качество кредитной истории, соответствующая запись в ней есть и скрыть ее не получится.

Как принимается решение по кредитованию физлица?

В банках, привыкших работать с множеством неизвестных претендентов на кредит, есть скоринг-системы. Так называют программы, которые по анкетным данным потенциального клиента и его кредитной истории при помощи математических моделей прогнозируют поведение заемщика по обслуживанию кредита и дают ответ на вопрос, насколько высока вероятность погашения долга в установленные сроки.

Вам также может быть интересно: Как узнать кредитную историю через интернет

На что обратить внимание при запросе кредитной истории?

В том случае, если банк указал в качестве причины отказа плохую кредитную историю, можно попытаться ее улучшить. Но перед этим обязательно проверьте, все ли записи кредитного отчета корректны и соответствуют действительности.

Не исключено, что отказ в кредите вызван недостоверными сведениями в результате действий мошенников. Это могло произойти, если ваши документы или паспортные данные попали в третьи руки и их использовали для получения кредита, о котором вы ничего не подозреваете. В этом случае надо обратиться к кредитору, выдавшему такой заем, чтобы он аннулировал запись в кредитной истории и снял с вас требования. Трудностей с исправлением такого рода ошибок быть не должно.

Трудностей с исправлением такого рода ошибок быть не должно.

Если все записи в кредитной истории сделаны корректно, можно попытаться ее улучшить.

Как понять, что у вас хорошая кредитная история?

Качество кредитной истории оценивается Персональным кредитным рейтингом (ПКР). Это инструмент, который при помощи математической модели оценивает все записи вашей истории и выставляет заемщику оценку в баллах от 1 до 999.

Для удобства самостоятельной оценки НБКИ ввело четыре цветовых индикатора качества, за каждым из которых будет закреплен определенный диапазон рейтинговой шкалы. Красный цвет (от 1 до 149 баллов) означает низкое качество кредитоспособности, желтый (от 150 до 593 баллов) – среднее качество, светло-зеленый (от 594 до 903 баллов) – высокое, а ярко-зеленый (от 904 до 999 баллов) – очень высокое качество кредитоспособности.

При помощи рейтинга любой заемщик может не только оценить качество своей кредитной истории, но и следить за ее изменением, которое будет фиксироваться рейтингом.

Важно, что ПКР может быть запрошен бесплатно неограниченное количество раз, то есть следить за состоянием своей кредитной истории можно в режиме реального времени.

Как повысить Персональный кредитный рейтинг?

Как правило, история ухудшается из-за того, что при обслуживании кредитов человек не соблюдал график платежей и допускал просрочки. Эти записи удалить нельзя, однако снизить их негативное воздействие можно, если соблюдать финансовую дисциплину при дальнейшем обслуживании кредита.

- Если активных кредитов у заемщика нет, для повышения рейтинга можно привлечь небольшой заем или оформить кредитную карту. Главное условие при этом – строго в соответствии с договором обслуживать эти кредиты, выплачивая долг. После каждого платежа вы сами сможете следить, как растет Персональный кредитный рейтинг, увеличивая ваши шансы на получение крупного кредита на выгодных условиях.

Может оказаться, что заемщику отказывают в кредите не потому, что у него недостаточно хорошая кредитная история, а из-за ее отсутствия.

- Если человек раньше не брал кредиты и обращается за ними впервые, то истории у него и не может быть. В этом случае можно посоветовать ту же стратегию, что при улучшении кредитной истории. То есть лучше сразу не претендовать на крупную сумму (например, ипотеку или автокредит), а запросить небольшой потребительский кредит или оформить кредитную карту. После того как такой заем будет погашен в полном соответствии с условиями договора, у вас сформируется хорошая кредитная история, и вероятность отказа в выдаче более крупного кредита существенно уменьшится.

Основные причины отказа в кредите — Финансы на vc.ru

Обычно, когда банк отказывает в выдаче кредита или кредитной карты, причину не объясняют и остаётся только гадать, что не устроило финансовую организацию. Эксперты МТС Банка помогают разобраться в этом вопросе и рассказывают основные причины отказов и пути их преодоления.

3901 просмотров

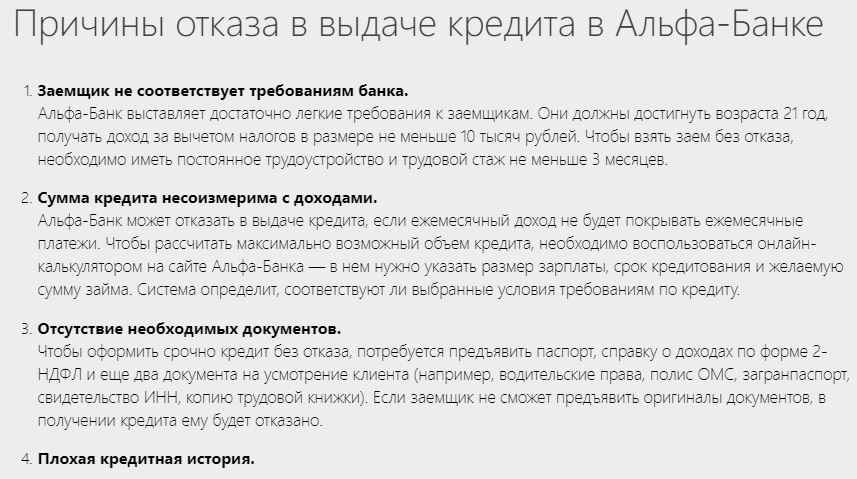

1. Вы не соответствуете требованиям банка

Самая распространённая причина отказа — вы не соответствуете установленным требованиям банка: по возрасту, стажу работы, месту регистрации, виду залога (если он есть), наличию залога поручителей, созаёмщиков (если они нужны) и т. д.Например, кредит, как правило, выдаётся лицам от 21 года и до 75 лет со стажем работы на текущем месте не менее шести месяцев. Если вы моложе или старше, отработали менее полугода, банк может отказать. Поэтому лучше заранее изучить требования для получения денег в конкретном банке, чтобы сэкономить время.

д.Например, кредит, как правило, выдаётся лицам от 21 года и до 75 лет со стажем работы на текущем месте не менее шести месяцев. Если вы моложе или старше, отработали менее полугода, банк может отказать. Поэтому лучше заранее изучить требования для получения денег в конкретном банке, чтобы сэкономить время.

2. Вы допустили ошибку в документах

Все данные, указанные в заявке на кредит, проверяются, поэтому любая ошибка может стать причиной отказа. Например, если неправильно написаны фамилия или номер телефона — этого будет достаточно для отказа.Проверяйте несколько раз корректность предоставляемых личных данных и документов, подтверждающих платёжеспособность. Несколько опечаток могут стать причиной отказа.

3. У вас слишком много кредитов

Есть негласное правило, которого придерживаются банки, — совокупные платежи по кредитам не должны превышать 40% дохода заёмщика. Например, вы уже взяли кредиты на компьютер, автомобиль. И зарплаты едва хватает, чтобы с ними расплатиться, но при этом хотите оформить ещё один заём. Приготовьтесь к тому, что вам, скорее всего, откажут.

Приготовьтесь к тому, что вам, скорее всего, откажут.

Посчитайте, сколько вы ежемесячно платите по всем кредитам, и, если сумма долга позволяет, идите за новым. А если нет, рассмотрите возможность рефинансирования, объединив все кредиты в один под более выгодный процент. При необходимости реструктуризируйте долг — возможно, банк пойдёт вам навстречу и пересмотрит условия кредитования. Закройте лишние кредитные карты: лимит по ним тоже учитывается при расчёте долговой нагрузки.

4. Часто обращались за кредитом

Сложно взять кредит в одном банке сразу после того, как не получили его в другом — отказ отражается в кредитной истории, и при новом обращении вас будут проверять ещё тщательнее. Перед следующей подачей заявки на кредит лучше подождать пару месяцев или работать через кредитного брокера. Специалист направит заявки сразу по нескольким подходящим кредитным программам с одновременным запросом в бюро кредитных историй. Так вас не посчитают мошенником, и вы сможете выбрать лучшие условия кредитования.

5. Испорченная кредитная история

Просрочки снижают ваш кредитный рейтинг. Если раньше платили по кредитам с опозданием, ваша история не будет безупречной, а это повод отказать.

Чтобы исправить кредитную историю, погасите просроченные платежи и далее не нарушайте сроков. После того как выплатите кредит, возьмите другой на небольшую сумму, например, потребительский, и погасите его точно в срок.

6. Аналитика банка против вас

Скоринг — это анализ и оценка заёмщика, позволяющий понять, насколько аккуратно он будет выплачивать кредит. Во время оценки вопросы у банка могут возникнуть по ряду причин, вот некоторые из них:

вы поручились когда-то за безответственного заёмщика;

забыли про старую кредитную карту, и по ней накопился долг;

часто обращались в микрофинансовые организации;

копили долги за ЖКУ.

7. Нет кредитной истории

Нет кредитной истории

Если вы привыкли жить по средствам и никогда не брали кредиты, это тоже сигнал для банка присмотреться к вам повнимательнее: ему сложно оценить, насколько вы ответственный заёмщик. Хороший доход увеличит шансы, но не даст 100%-й гарантии. Поэтому перед обращением за ипотекой или другим крупным кредитом, тоже возьмите, например, скромный заём на бытовую технику и погасите его вовремя. Так у вас уже появится кредитная история, и она сразу будет хорошей.

Важно

Отказы в выдаче кредита — явление хоть и распространённое, но чаще всего при грамотном подходе риск можно свести к минимуму. Не забывайте, что кредитная история, финансовая дисциплина и внимательность при оформлении документов всегда работают на вас.

Увеличит ваши шансы на выдачу кредита обращение в банк, на карту которого вы получаете зарплату. К своим постоянным клиентам банки более благосклонны.

Кредит Отказано? Узнайте, почему [Общие причины отказа]

Если вам отказали в выдаче личного займа, не паникуйте и постарайтесь не волноваться. Столкновение с нехваткой наличных средств пугает, а отказ в выдаче кредита может показаться личным отказом. Но правда в том, что это происходит со многими людьми.

Столкновение с нехваткой наличных средств пугает, а отказ в выдаче кредита может показаться личным отказом. Но правда в том, что это происходит со многими людьми.

Первое, что нужно знать, это то, что отказ в выдаче кредита не делает вас личностью. Кредиторы должны установить минимальные требования для всех утверждений кредита. Если вы случайно не соответствуете этим требованиям, вам может быть отказано. Это не значит, что вы не умеете обращаться с деньгами или финансово ответственны. Это просто означает, что вам нужно внести некоторые финансовые коррективы, чтобы соответствовать их порогу.

И то, что на этот раз ваша заявка на получение кредита была отклонена, не означает, что это ваш последний шанс. На самом деле, вы можете многое сделать, чтобы повысить свои шансы на одобрение.

В этой статье

- 6 Общие причины отклонения личного кредита

- 6 Действия, которые необходимо предпринять в случае отказа от личного кредита

- Совет от членов LendingClub

- FAQS

6 Общие личные причина.

Когда речь идет о любом кредите — ипотеке, студенческом кредите или личном кредите — кредитная история является фактором номер один, который учитывают кредиторы. Ваша кредитная история — это основной способ, с помощью которого кредиторы оценивают вероятность того, что вы погасите (или погасите) кредит. Если в прошлом у вас были кредитные сбои (например, просроченные счета, взыскание долгов, банкротство), ваш кредитный рейтинг может не соответствовать минимальным требованиям кредитора.

Вы можете бесплатно заказать свои кредитные отчеты через AnnualCreditReport.com, чтобы узнать, что можно улучшить, чтобы улучшить свой кредитный рейтинг.

2. Высокое отношение долга к доходу

Даже если с вашей кредитной историей все в порядке и вы своевременно вносили все ежемесячные платежи, вам может быть отказано в выдаче кредита, если соотношение долга к доходу (сумма всех ваших долгов, разделенных на ваш ежемесячный доход) слишком высока. Как правило, низкий DTI (менее 40%) сигнализирует кредиторам о здоровом балансе долга и дохода.

Чтобы рассчитать отношение долга к доходу, сложите все свои текущие долги, включая кредитные карты, автокредиты и студенческие кредиты — и разделите на свой доход. Если ваш DTI слишком высок, погашение долга снижает коэффициент использования вашего кредита и улучшает соотношение долга к доходу, увеличивая ваши шансы на одобрение.

3. Нестабильная история занятости

Кредиторы обычно хотят видеть, что любой доход, указанный в вашем заявлении, был постоянным, поэтому они могут предположить, что он останется таким и в будущем. Это означает, что если у вас есть разные платежные квитанции, вы недавно сменили работу (за последние 60 дней) или работаете фрилансером у нескольких работодателей, это может вызвать затруднения при расчете вашего дохода.

Если ваш доход колеблется из-за того, что вы работаете не по найму или выполняете сезонную работу, это не означает, что ваша заявка всегда будет отклонена. Хотя ваши зарплаты могут быть непостоянными или предсказуемыми, некоторые кредиторы могут захотеть просмотреть ваши прошлые налоговые декларации, чтобы сравнить ваш доход за более длительный период времени.

4. Несоблюдение требований к минимальному доходу

Наряду со стабильным доходом кредиторы ищут подтверждение дохода, чтобы убедиться, что вы способны погасить задолженность. Если ваш доход ниже порога кредитора, вам могут отказать или предложить кредит на меньшую сумму.

Убедитесь, что вы указали все формы дохода в своем следующем заявлении, включая любой доход от подработок, инвестиционных счетов или выплат алиментов.

5. Несоответствие цели кредита

Персональные кредиты обеспечивают большую гибкость в том, как вы можете использовать средства. Однако некоторые кредиторы могут запретить вам использовать их для определенных целей, таких как среднее образование (т.

Убедитесь, что заявка на кредит соответствует вашей цели. Например, если вам нужны средства для профессиональной сертификации или обучения, более подходящим может быть рассмотрение частного или федерального студенческого кредита.

6. Отсутствующая информация или документы

Для получения кредита почти всегда требуется несколько форм документов, включая информацию о занятости и доходах (включая налоговые декларации, платежные квитанции или банковские выписки), кредитный отчет, удостоверение личности государственного образца и, в некоторых случаях, залог документация. Если вам не хватает какой-либо из этих сведений, вы гарантированно получите отказ.

Если вам не хватает какой-либо из этих сведений, вы гарантированно получите отказ.

Убедитесь, что все ваши документы в порядке, прежде чем снова подавать заявку на личный кредит. Возможно, некоторые из них вам не понадобятся, но лучше иметь их под рукой на всякий случай.

6 действий, которые необходимо предпринять, если вам было отказано в выдаче личного кредита

Если ваша новая заявка на получение кредита была отклонена по любой из вышеперечисленных причин, вот краткий контрольный список действий, которые вы можете выполнить, чтобы повысить свои шансы на одобрение в следующий раз .

1. Просмотрите уведомление об отказе.

Самое первое, что вы должны сделать, это понять, почему вам отказали в личном кредите. Любой кредитор, который отказывает в одобрении кредита, должен отправить уведомление о неблагоприятных действиях, в котором перечислены причины, по которым ваша заявка была отклонена. Если вам отказали из-за чего-то в вашем кредитном отчете, в этом уведомлении будет указано, что в вашем кредитном отчете привело к отклонению, и название кредитного бюро, которое сообщило эту информацию. Из-за отклонения вы имеете право на получение бесплатной копии вашего кредитного отчета.

Из-за отклонения вы имеете право на получение бесплатной копии вашего кредитного отчета.

2. Просмотрите свой кредитный отчет.

Проверьте свой кредитный отчет на наличие ошибок и обсудите любые неточности с бюро кредитных историй о вашей личной финансовой истории. Согласно исследованию Федеральной торговой комиссии, по крайней мере каждый пятый потребитель имеет ошибку в своем кредитном отчете. Например, в ваш отчет могла быть включена информация чьей-либо учетной записи. Или, если вы подали заявление о банкротстве в прошлом, убедитесь, что ваш отчет не включает счета, которые были погашены.

Следите за неточной информацией об учетной записи. Например, если вы вовремя оплатили счет, о котором сообщается с опозданием, вы можете оспорить эту информацию в бюро кредитных историй. Закрытые учетные записи, указанные как все еще активные, могут негативно повлиять на ваш кредитный рейтинг, если в учетной записи содержится отрицательная информация. Просмотрите не только каждую учетную запись, но и историю своей учетной записи.

И всегда следите за любыми признаками кражи личных данных, такими как незнакомые учетные записи, покупки, которые вы не совершали, и кредитные заявки, которые вы не заполняли.

3. Повысьте свой кредитный рейтинг.

Если ваша заявка на получение кредита была отклонена, несмотря на точный кредитный отчет, возможно, ваш кредитный рейтинг слишком низкий. Общие причины включают:

- Просроченные платежи: Если вы пропустили платежи, обязательно наверстайте упущенное и продолжайте вносить своевременные платежи. Просроченные платежи могут оставаться в вашем кредитном файле на срок до семи лет.

- Отношение долга к доходу: Высоки ли ваши кредитные остатки по сравнению с вашим доходом? Погасите свои долги как можно быстрее, чтобы снизить DTI и общее использование кредита. (Боретесь с долгами? Эти творческие способы погасить долг помогут вам быстрее погасить долг.)

- Использование кредита: Ваши карты близки к максимальному лимиту? Помните, что важно не только общее использование кредита, но и лимит каждого счета. Попытайтесь довести все свои кредитные балансы ниже 30% для увеличения счета.

- Последние запросы: Часто ли вы обращались за кредитом в последнее время? Бизнес-кредиты, жилищные кредиты, автокредиты? Слишком много сложных запросов за короткий период времени повредит вашей кредитной истории и может сигнализировать о том, что у вас финансовые проблемы и вам срочно нужны наличные. Ограничьте приложения только тем, что вам нужно, и повторите попытку через несколько месяцев.

Помните, что жесткий кредитный запрос повлияет на ваш кредит, а мягкий запрос — нет. Большинство заявок — это сложные запросы, в то время как предварительные утверждения — это мягкие запросы. Узнайте больше о различиях между жестким и мягким запросом.

- Отсутствие кредитной истории: Если у вас недостаточно кредитной истории, подумайте о том, чтобы стать авторизованным пользователем учетной записи супруга или родителя с хорошей кредитной историей. Убедитесь, что учетная запись, в которую вы входите, имеет хорошую историю платежей — чем старше учетная запись, тем лучше. Вы также можете рассмотреть обеспеченную кредитную карту, которая позволяет вам вносить депозит и брать под него кредит. Лимит может быть невелик, но вы будете получать повышение кредитного рейтинга каждый месяц, когда будете вносить платежи вовремя.

Попытайтесь довести все свои кредитные балансы ниже 30% для увеличения счета.

Попытайтесь довести все свои кредитные балансы ниже 30% для увеличения счета. Убедитесь, что учетная запись, в которую вы входите, имеет хорошую историю платежей — чем старше учетная запись, тем лучше. Вы также можете рассмотреть обеспеченную кредитную карту, которая позволяет вам вносить депозит и брать под него кредит. Лимит может быть невелик, но вы будете получать повышение кредитного рейтинга каждый месяц, когда будете вносить платежи вовремя.

Убедитесь, что учетная запись, в которую вы входите, имеет хорошую историю платежей — чем старше учетная запись, тем лучше. Вы также можете рассмотреть обеспеченную кредитную карту, которая позволяет вам вносить депозит и брать под него кредит. Лимит может быть невелик, но вы будете получать повышение кредитного рейтинга каждый месяц, когда будете вносить платежи вовремя.4. Найдите поручителя.

Если у вас нет постоянного дохода, вы сталкивались с некоторыми финансовыми неудачами или все еще строите хорошую кредитную историю, подача заявки с другим лицом может помочь в одобрении вашей заявки. Подача заявки с поручителем или созаемщиком может даже помочь вам получить лучший кредит, чем тот, который вы получили бы самостоятельно, то есть лучшую ставку, более высокую сумму кредита или и то, и другое.

Существуют дополнительные факторы, которые необходимо учитывать при подаче заявки на совместный личный кредит. Например, оба лица обязаны погасить кредит, и оба имеют права в отношении средств. Вот что вам нужно знать о подаче заявления с поручителем или созаемщиком.

Вот что вам нужно знать о подаче заявления с поручителем или созаемщиком.

5. Подайте заявку на меньшую сумму кредита.

Подумайте о том, чтобы запросить меньший личный кредит, чем вам нужно, или который запрашивали ранее. Меньший кредит будет казаться кредитору менее рискованным и может помочь улучшить вашу общую картину DTI, что может помочь вам соответствовать требованиям.

Хотя подача заявки на меньшее, чем вам нужно, может задержать достижение вашей цели так быстро, как вы надеялись, это может оказаться более финансово ответственным путем. Например, если вы можете начать погашать долг с помощью меньшего кредита по более низкой ставке раньше, чем позже, это шаг в правильном направлении. Всегда рассматривайте все возможные варианты и учитывайте свое личное финансовое положение.

6. Магазин вокруг.

Не все кредиторы имеют одинаковые критерии и требования по кредитованию. Ставки, сборы и условия также могут широко варьироваться от кредитора к кредитору. Выбирая и сравнивая несколько кредитных предложений друг с другом, вы можете сэкономить сотни или даже тысячи долларов в течение срока действия вашего кредита. И после выполнения шагов 1–5, описанных выше, вы можете попробовать подать заявку через другого кредитора, просто чтобы увидеть, имеет ли это какое-то значение.

Выбирая и сравнивая несколько кредитных предложений друг с другом, вы можете сэкономить сотни или даже тысячи долларов в течение срока действия вашего кредита. И после выполнения шагов 1–5, описанных выше, вы можете попробовать подать заявку через другого кредитора, просто чтобы увидеть, имеет ли это какое-то значение.

Советы от членов LendingClub

Многим членам LendingClub было отказано с первой попытки. Но они не сдались, и вы тоже не должны. Как видите, на то, одобрят вам кредит или нет, влияет множество факторов. Мы здесь, чтобы помочь вам совершить путешествие к лучшему финансовому благополучию. Вот несколько вдохновляющих историй от некоторых из наших членов, которые не сдались:

Очень строгий андеррайтинг, но если его примут в клуб? ВОТ ЭТО ДА! О тебе заботятся. Не сдавайтесь, если у вас не получится с первого или второго раза. Продолжайте и будьте начеку, как только вы окажетесь, они будут предлагать невероятные варианты для ваших финансов навсегда.

– Гэри, участник из Калифорнии*

Моя потребность в консолидации долга возникла в результате сложной личной ситуации, а моя профессия и структура работы не типичны. LendingClub не смогли утвердить меня около 9 месяцев назад, но они дали мне несколько советов и предложили повторно подать заявку через 6 месяцев. Прислушавшись к совету и придерживаясь плана… они внимательно пересмотрели мое нетипичное состояние. Их профессиональный и тщательный процесс позволил мне оставить трудные времена в зеркале заднего вида». – Джим, участник из Техаса*

Впервые мне было так больно, когда мой кредит не был одобрен. Затем я получил электронное письмо с предложением попробовать еще раз, что я и сделал. Через пару дней позвонили и сказали, что вы одобрены. Я не могу объяснить радость от того, что теперь у меня снова все под контролем». – Ava, член из Флориды*

В первый раз, когда я подал заявку, мне было отказано, потому что я был не в состоянии взять кредит. Через несколько месяцев я повторно подал заявку, и мне было одобрено несколько разных кредитов (разные суммы, разные сроки и немного разные процентные ставки/годовые процентные ставки). Я выбрал тот, который был лучшим для меня. Через несколько дней я получил свой кредит! Я консолидировал свою задолженность по кредитной карте, и теперь я могу позволить себе купить машину через несколько месяцев, а затем накопить на первый взнос за дом». – Kearston, участник из Пенсильвании*

Через несколько месяцев я повторно подал заявку, и мне было одобрено несколько разных кредитов (разные суммы, разные сроки и немного разные процентные ставки/годовые процентные ставки). Я выбрал тот, который был лучшим для меня. Через несколько дней я получил свой кредит! Я консолидировал свою задолженность по кредитной карте, и теперь я могу позволить себе купить машину через несколько месяцев, а затем накопить на первый взнос за дом». – Kearston, участник из Пенсильвании*

Посмотреть другие отзывы участников LendingClub.

Причина отказа в выдаче личного кредита Часто задаваемые вопросы

Остались вопросы? Некоторые из этих часто задаваемых вопросов могут дать ответ.

1. Почему отказывают в потребительском кредите?

Право на получение личного кредита определяется многими факторами. Наиболее распространенные причины отказа включают низкий кредитный рейтинг или плохую кредитную историю, высокое отношение долга к доходу, нестабильную историю занятости, слишком низкий доход для желаемой суммы кредита или отсутствие важной информации или документов в вашем заявлении. Ваш кредит также может быть отклонен, если цель не связана с уважительной причиной, например, попытка взять личный кредит для инвестирования.

Ваш кредит также может быть отклонен, если цель не связана с уважительной причиной, например, попытка взять личный кредит для инвестирования.

2. Что делать, если моя заявка на кредит отклонена?

Кредиторы должны предоставить объяснительное письмо по отклоненным заявкам. Если вам отказали, прочитайте письмо и определите, что можно исправить. Например, вы можете улучшить свой кредитный рейтинг или погасить долги с высокими процентами, чтобы улучшить соотношение долга к доходу. Вы также можете попробовать подать повторную заявку с поручителем — кем-то с высоким кредитным рейтингом и надежным доходом — или выбрать совместный личный кредит, где созаемщики разделяют как кредитные средства, так и ответственность за погашение. Оба могут увеличить ваши шансы на одобрение.

3. Почему мой кредит был отклонен?

Потребительские кредиты могут быть отклонены по многим причинам, но в большинстве случаев это связано с плохой кредитной историей или ненадежной кредитной историей. Перед повторной подачей заявки взгляните на свой кредитный отчет (вам предоставляется один бесплатный отчет в год от Equifax, Transunion и Experian). Если ваш результат ниже, чем хорошо (660 или меньше), попробуйте улучшить его. Если вы видите какие-либо ошибки в отчете, немедленно обсудите их с тремя основными бюро кредитных историй.

Перед повторной подачей заявки взгляните на свой кредитный отчет (вам предоставляется один бесплатный отчет в год от Equifax, Transunion и Experian). Если ваш результат ниже, чем хорошо (660 или меньше), попробуйте улучшить его. Если вы видите какие-либо ошибки в отчете, немедленно обсудите их с тремя основными бюро кредитных историй.

4. Как избежать отказа в личном кредите?

Кредиторы рассматривают ваш кредитный рейтинг, отношение долга к доходу, доход, трудовую и кредитную историю в качестве ключевых показателей при определении права на получение кредита. Если возможно, постарайтесь улучшить свои личные финансы перед подачей заявки или выберите совместный личный кредит с кредитоспособным созаемщиком, чтобы усилить свою заявку.

Если вы опасаетесь, что вам откажут в личном кредите, сначала проверьте свою ставку онлайн. Проверка вашей ставки не повлияет на ваш кредитный рейтинг и может помочь определить соответствие требованиям до подачи заявки.

*Отдельные результаты могут отличаться.

В кредите отказано? 10 причин, почему и как получить одобрение

Каждый день тысячам людей отказывают в подаче заявления на жилищный кредит. Хотя закон требует, чтобы кредиторы предоставили заемщику бесплатный кредитный отчет и оценку, а также предоставили список основных причин своего решения или уведомление о том, как получить основные причины, у многих людей все еще есть вопросы. Мы здесь, чтобы помочь вам понять некоторые из распространенных причин, по которым отказывают в выдаче кредита, и что вы можете сделать, чтобы улучшить ситуацию, чтобы ваше заявление было улучшено.

Почему отказывают в выдаче кредита?

1. Кредитный рейтинг недостаточно высок

Кредитор в первую очередь обращает внимание на кредитный рейтинг заемщика. Мы много писали о кредитном скоринге и о том, как он работает, в том числе о нашем бесплатном онлайн-курсе «Понимание вашего кредитного отчета и результатов». На кредитный рейтинг будут влиять длина вашей кредитной истории, использование кредита, история платежей и многое другое.

Когда дело доходит до вашего кредитного рейтинга, исправление основных данных является вашим главным приоритетом. Убедитесь, что ваш кредитный отчет точен и актуален. Во многих отчетах есть ошибки, которые могут снизить вашу оценку и помешать вам получить кредит. Вы также можете погасить счета, удалить просроченные долги и привести просроченные счета в актуальное состояние, чтобы убедиться, что ваш кредитный рейтинг точен и здоров.

2. Недавняя кредитная история или банкротство

Информация в вашем кредитном отчете не просто превращается в оценку — ваши кредиторы просматривают весь отчет и ищут все, что делает вас рискованным заемщиком. Если у вас недавно было банкротство, вы недавно подали заявку на получение большого количества новых кредитов или у вас есть неоплаченные сборы или судебные решения, вам может быть отказано, даже если ваш кредитный рейтинг технически достаточно хорош для получения кредита.

Что вы можете сделать: Недавнее банкротство может сорвать заявку на кредит, но есть кредиторы, которые все еще будут работать с вами. Вы должны убедиться, что ваш кредитный отчет обновлен должным образом; если старые долги, которые были погашены в результате подачи заявления о банкротстве, все еще перечислены, они могут несправедливо повредить вашему счету. Вы можете добавить заявление из 100 слов, объясняющее обстоятельства вашего банкротства. Эти заявления могут иметь большое значение для того, чтобы помочь кредитору понять вашу ситуацию и принять правильное решение о кредитовании.

Вы должны убедиться, что ваш кредитный отчет обновлен должным образом; если старые долги, которые были погашены в результате подачи заявления о банкротстве, все еще перечислены, они могут несправедливо повредить вашему счету. Вы можете добавить заявление из 100 слов, объясняющее обстоятельства вашего банкротства. Эти заявления могут иметь большое значение для того, чтобы помочь кредитору понять вашу ситуацию и принять правильное решение о кредитовании.

3. Отношение долга к доходу высокое

Основной причиной, по которой кредиторы отказывают заемщикам, является отношение долга к доходу (DTI) заемщика. Проще говоря, отношение долга к доходу сравнивает долговые обязательства человека с его/ее валовым доходом на ежемесячной основе. Таким образом, если вы зарабатываете 5000 долларов в месяц, а общая сумма платежей по долгу составляет 2000 долларов, ваш DTI составляет 40%. Это также известно как ваш «конечный коэффициент», если он включает в себя все ваши долги, такие как ипотека, кредитные карты, автомобили, студенческие кредиты и многое другое. Ваш «начальный коэффициент» учитывает только ваш платеж по ипотеке по сравнению с вашим доходом.

Ваш «начальный коэффициент» учитывает только ваш платеж по ипотеке по сравнению с вашим доходом.

Эти отношения выражаются как переднее/заднее. Таким образом, если ваш ежемесячный валовой доход составляет 5 000 долларов США, ваш платеж по ипотеке составляет 1 200 долларов США, а общая сумма платежей по долгам составляет 2 000 долларов США, ваше соотношение составляет 24/40.

Обратите внимание, что ипотечный платеж включен в оба расчета. Бэкэнд отличается тем, что включает в себя и другие долговые обязательства. Такие вещи, как пособие на ребенка и алименты, считаются своего рода долгом и включаются в конечный коэффициент.

Что вы можете сделать:Улучшение отношения вашего долга к доходу может включать погашение долга, увеличение дохода или принятие каких-либо мер для корректировки платежа по ипотеке. Есть много стратегий, которые вы можете использовать, чтобы улучшить эти цифры и увеличить свои шансы на получение одобрения.

4. Стаж работы непостоянен

Одним из факторов, к которому серьезно относятся кредиторы, является ваша гарантия занятости. Они хотят быть уверены, что вы сможете вносить платежи по ипотеке в течение многих лет. Если вы недавно сменили работу или находитесь в процессе смены работы, это может быть тревожным сигналом для кредитного специалиста.

Они хотят быть уверены, что вы сможете вносить платежи по ипотеке в течение многих лет. Если вы недавно сменили работу или находитесь в процессе смены работы, это может быть тревожным сигналом для кредитного специалиста.

Даже если вы меняете должность у одного и того же работодателя, кредиторы могут стать пугливыми. Если ваша новая позиция не кажется достаточно похожей на вашу предыдущую, вы можете выглядеть как более рискованное предложение; если ваша новая работа не сработает, вы можете быть без работы или понижены в должности до должности, на которой вы не сможете позволить себе кредит.

Что вы можете сделать:Убедитесь, что вы точно и полностью документируете все свои источники дохода. Не позволяйте вашему ипотечному страховщику или кредитному специалисту обнаруживать неприятные сюрпризы; неспособность должным образом документально подтвердить свой доход является основной причиной отказа в выдаче кредита.

5. Соответствующего дохода недостаточно

Хотя ваш кредитный рейтинг вообще не влияет на ваш доход, кредиторы будут внимательно следить за этим. Помимо того, что ваш трудовой стаж, который мы установили, должен быть как можно более стабильным, ваш доход должен быть регулярным и достаточным, чтобы позволить вам оплачивать платежи по кредиту.

Помимо того, что ваш трудовой стаж, который мы установили, должен быть как можно более стабильным, ваш доход должен быть регулярным и достаточным, чтобы позволить вам оплачивать платежи по кредиту.

Не все доходы будут учитываться; при расчете отношения долга к доходу (DTI) учитывается только «соответствующий доход». Если вы получаете денежный доход, о котором не сообщается, или определенные бонусы и комиссионные, они могут не помочь вам с одобрением кредита. Самозанятым людям придется очень много работать, чтобы их доход учитывался при подаче заявления.

Любое изменение в вашем доходе после того, как вы получите предварительное одобрение, остановит процесс выдачи кредита. Любые крупные недавние депозиты или банковские переводы вызовут вопросы у вашего страховщика. Они захотят задокументировать, когда и откуда поступили деньги, и это замедлит процесс.

Не делайте случайных переводов или депозитов; как только процесс кредита начнется, поддерживайте статус-кво! Единственные депозиты, которые должен видеть ваш кредитор, — это ваши регулярные, предсказуемые зарплаты (предпочтительно перечисляемые напрямую на ваши банковские счета). На этом этапе процесса заимствования следует избегать необычных операций. Если вы не можете должным образом документировать свой доход, вам, скорее всего, откажут.

На этом этапе процесса заимствования следует избегать необычных операций. Если вы не можете должным образом документировать свой доход, вам, скорее всего, откажут.

Убедитесь, что вы точно и полностью документируете все свои источники дохода. Не позволяйте вашему ипотечному страховщику или кредитному специалисту обнаруживать неприятные сюрпризы; неспособность должным образом документально подтвердить свой доход является основной причиной отказа в выдаче кредита.

6. Долги не разглашаются

Как и при смене работы или внесении вкладов, важно не брать новые долги после начала процесса кредита. Андеррайтер вернется и проверит ваш кредитный отчет до окончательного утверждения, даже если вы были предварительно одобрены. Вы же не хотите оставлять для них неприятные сюрпризы в своем кредитном отчете. Выйти и получить автокредит, пока вы пытаетесь получить одобрение на ипотеку, определенно может быть отклонено ваше заявление.

Некоторые частные долги, которых нет в вашей кредитной истории, все же могут появиться в поиске по общедоступным записям, поэтому убедитесь, что вы раскрываете их заранее, чтобы избежать проблем позже в процессе кредита. Такие вещи, как алименты, могут не показаться долгом сами по себе, но они должны быть включены в ваше заявление, поскольку это финансовые обязательства, которые вы должны выполнить, и они будут учтены в вашем DTI.

Такие вещи, как алименты, могут не показаться долгом сами по себе, но они должны быть включены в ваше заявление, поскольку это финансовые обязательства, которые вы должны выполнить, и они будут учтены в вашем DTI.

Не упускайте из своего заявления ни одного из своих долговых обязательств, даже долгов, которые могут не отображаться в вашем кредитном отчете. Кредиторы дотошны, и они узнают обо всех ваших долгах, так что вы можете сразу признать все свои обязательства.

7. Риск для кредитора слишком высок

Обеспеченные кредиты требуют залога для утверждения. Если вы получите обеспеченный кредит под залог вашего автомобиля, кредитор заберет ваш автомобиль, если вы не заплатите. При ипотечном кредите само имущество может быть конфисковано, если вы не можете заплатить, но кредиторы берут на себя риск больших потерь, если им придется продать дом с аукциона. Если вы вносите большой первоначальный взнос, вы делаете это менее рискованным для кредитора, поскольку они могут вернуть свои деньги, даже если продадут ваш дом с аукциона по цене ниже рыночной.

Кредиторы также хотят убедиться, что у вас остались денежные резервы после внесения первоначального взноса. Налоги, расходы на переезд, ремонт дома… эти вещи могут сократить ваши сбережения, и кредиторы это знают. Они хотят быть уверены, что у вас достаточно наличных денег, чтобы пройти первые несколько месяцев владения жильем, и у вас не возникнет проблем с оплатой сразу же.

Что вы можете сделать:Накопите, чтобы внести самый большой первоначальный взнос, какой только сможете, и отложите наличные деньги, чтобы убедиться, что вы действительно можете позволить себе владение домом.

8. В вашей заявке есть ошибки

Если в вашей заявке есть какие-либо ошибки или ошибки, кредитор увидит их, и ваша заявка на кредит может быть отклонена на месте. Кредиторам нужно рассмотреть множество заявок, и та, которая неполная или изобилует ошибками, не будет стоить их времени.

Если что-либо в вашем заявлении преувеличено, например ваш доход, это создаст проблемы. Вам необходимо документировать каждый источник дохода, который вы указываете в своем заявлении, а также все долговые обязательства, которые у вас есть. Все, что вы упустите или преувеличите, вернется к вам в процессе андеррайтинга.

Вам необходимо документировать каждый источник дохода, который вы указываете в своем заявлении, а также все долговые обязательства, которые у вас есть. Все, что вы упустите или преувеличите, вернется к вам в процессе андеррайтинга.

Полностью заполните заявку; не упускайте из виду информацию о предыдущих банкротствах, потерях права выкупа или коротких продажах. Отчет и убытки, которые у вас есть — кредиторы будут тщательно проверять ваши налоговые декларации, поэтому убедитесь, что вы документируете то, что они увидят там, в вашей заявке на кредит.

9. Неподходящее время для жизненных событий

Недавнее банкротство, развод, судебная тяжба или проблемы со здоровьем могут помешать вам получить ипотечный кредит. Иногда приходится ждать, пока обстоятельства сложатся.

При вторичной ипотеке у кредиторов будет период ожидания, если дом недавно был на рынке. Не подавайте заявку на вторую ипотеку или рефинансирование, если вы недавно выставили свой дом на продажу.

Иногда кредит срывается не по вашей вине. Если продавец недвижимости, которую вы пытаетесь купить, не может получить четкое право собственности или у него есть проблемы с получением ипотечного страхового покрытия на недвижимость, вам может быть отказано, даже если ваша заявка идеальна.

Наконец, плохой или неопытный ипотечный специалист может привести к отказу в кредите. Независимо от того, пропустили ли они законные ранние предупреждающие знаки в вашем заявлении, которые можно было бы исправить, или они допускают ошибки новичка, вы, возможно, только что столкнулись с неудачей, когда подали заявку на кредит.

Что вы можете сделать: Проведите предварительную работу, чтобы убедиться, что вы выбрали правильное время. Заранее просмотрите свой кредитный отчет и убедитесь, что нет никаких сюрпризов, когда вы идете подавать заявку на кредит. Заранее соберите все необходимые документы, включая W2 и налоговые декларации, платежные квитанции, банковские выписки и т. д. Будьте готовы задокументировать все свои источники дохода и все свои финансовые обязательства.

д. Будьте готовы задокументировать все свои источники дохода и все свои финансовые обязательства.

10. Субъективный отказ кредитора

Даже после того, как все остальное сделано и заявка выглядит хорошо, специалист по ипотечному кредитованию может просмотреть вашу заявку и понизить ее до отказа на основании субъективных факторов. Если вы работаете не по найму, работаете недолго, имеете короткую кредитную историю или просто не имеете достаточного количества денежных средств в банке, ваш андеррайтер может отклонить заявку на получение кредита, которая была первоначально одобрена.

Это называется «многоуровневый риск». Несмотря на то, что приложение одобрено компьютером, человек может просмотреть несколько негативов и решить, что это слишком рискованно. Даже если у вас есть первоначальный взнос, вам может быть отказано, если эти средства были подарком, а не деньгами, которые вы заработали. Кредиторы также могут быть недовольны, если увидят, что ваш новый платеж по ипотеке будет значительно выше, чем арендная плата, которую вы привыкли платить.

В вашем распоряжении бесплатные консультации по кредитам и долгам, консультации перед покупкой жилья и другие услуги. Уже 48 лет мы помогаем сообществу встать на путь финансовой свободы.

Независимо от того, было ли отклонено ваше заявление на получение кредита или вы только начинаете процесс подачи заявления на получение кредита, позвоните нам сегодня по телефону 800-294-3896, чтобы получить бесплатную конфиденциальную помощь. Мы поможем вам определить наилучший план для получения кредита, который вам нужен.

Стратегии преодоления отказа в кредите

Перед подачей заявки на кредит:

- Соберите все необходимые документы. Отсутствующие документы приводят к отклонению кредитов.

- Накопите сбережения, чтобы позволить себе первоначальный взнос и создайте резерв наличности.

- Погасите долги, чтобы улучшить свою кредитную историю и DTI.

- Проверьте свой кредит и убедитесь, что все верно и актуально. Обратитесь к любым отрицательным элементам.

- Полностью и правильно рассчитайте свой доход.

- Ознакомьтесь с нашим «Путеводителем по домовладению».

Обратитесь к любым отрицательным элементам.

Обратитесь к любым отрицательным элементам.Если вам уже отказали в выдаче кредита:

- Если вы этого еще не сделали, проверьте свой кредитный отчет. Убедитесь, что ваша положительная кредитная история включена вместе с отрицательной. Исправьте ошибочную или устаревшую информацию.

- Поговорите с кредитором; в соответствии с Законом о равных кредитных возможностях кредитор должен предоставить письменное объяснение того, почему вам было отказано. Квалифицированный консультант может просмотреть этот документ вместе с вами и помочь вам понять все, что в нем написано.

- Работайте над удалением любых отрицательных кредитных записей в ваших отчетах; вы можете договориться об этом удалении в обмен, например, на погашение счета по сбору платежей.

- Работайте над восстановлением хорошей кредитной истории, либо обновив просроченные счета, либо создав новую кредитную историю, которой вы сможете успешно управлять.

- Если вам было отказано из-за отсутствия достаточных ресурсов или дохода, рассмотрите программы для заемщиков с низким и средним доходом или кредиты с более низким первоначальным взносом, такие как кредиты FHA или VA, если вы соответствуете требованиям. Наши консультационные услуги для домовладельцев могут помочь вам определить, какие программы лучше всего подходят для вашей ситуации.

- Пересмотр кредита — если кредит был слишком близок к 100% стоимости недвижимости, вам будет отказано. Вы должны стремиться занять 80% или меньше стоимости дома, чтобы не платить PMI (частное ипотечное страхование). Если вам просто необходимо занять больше, держите кредит ниже 95% от стоимости дома. Либо увеличив первоначальный взнос, либо снизив цену продажи до 95% от стоимости, вы сможете получить еще одну сдачу. Подумайте о том, чтобы получить новую оценку, если вы считаете, что недвижимость была оценена неправильно.

- После того, как вы получите консультацию или помощь, чтобы исправить все, что вам мешало в первый раз, подайте заявку на новый кредит и представьте себя в лучшем свете.