Почему банки отказывают в кредите и что делать

Непростая ситуация на финансовом рынке заставляет банки более требовательно относится к заемщикам. Они стали чаще отказывать в выдаче кредита, при этом они имеют право не объяснять почему. Причин этому может быть много. Основные — неудовлетворительная платежеспособность и кредитная история. Но существуют и другие нюансы, которые оказывают влияние на решение банка.

Платежеспособность

Чтобы получить кредит заемщик должен подтвердить свою платежеспособность. Для этого он предоставляет определенный пакет документов. Чем меньше их будет, тем выше вероятность отказа. Иногда допускается оформление без документального подтверждения дохода и занятости. В таких случаях кредитный эксперт связывается с компанией-работодателем для подтверждения информации.

Кредитная история

При получении займов и их погашении формируется кредитная история, которая хранится в БКИ. Банки пользуются этой информацией при обращении заемщика. Если финансовая репутация испорчена, они откажут в выдаче займа. Хотя некоторые из них могут осознанно идти на риск, но в таком случае процентная ставка будет высокой. Также причиной, почему банки не дают займ, может быть отсутствие кредитной истории. С такой проблемой часто сталкиваются молодые люди в возрасте 18–21 год.

Если финансовая репутация испорчена, они откажут в выдаче займа. Хотя некоторые из них могут осознанно идти на риск, но в таком случае процентная ставка будет высокой. Также причиной, почему банки не дают займ, может быть отсутствие кредитной истории. С такой проблемой часто сталкиваются молодые люди в возрасте 18–21 год.

Ложные сведения

Некоторые заемщики считают, что если «приукрасить» информацию о себе, это поможет получить кредит. На самом деле это не верно. Банки тщательно проверяют анкетные данные и документацию, перед тем, как выдать деньги. Они звонят знакомым клиента, родственникам, работодателю. Все телефоны, адреса и другие данные должны быть актуальными. Практика показывает, что ложь быстро обнаруживается и это становится причиной, почему банки не дают кредит.

Такие действия не только влияют на решение банка, но и в целом на кредитную историю. Возможно, что после этого другие финансовые организации не захотят сотрудничать с таким клиентом.

Несоответствие требованиям банка

Банки выдвигают определенные требования к заемщикам. К ним относятся:

К ним относятся:

- ограничения по возрасту;

- ограничения по стажу;

- требования к размеру доходов;

- наличие обеспечения;

- официальное подтверждение дохода и занятости;

- требования к регистрации.

Другие стоп-факторы

Если клиент не подходит под одно из них, банк не сможет с ним сотрудничать. Но встречаются кредитные учреждения с более гибким подходом, где каждый заемщик рассматривается индивидуально. Поэтому в некоторых случаях возможно отклонение от установленных требований.

На решение банка могут оказывать влияние, как очевидные вещи, так и мелочи, на которые порой мало обращают внимание. Проблемы с законом — веское основание для банка отказать. Даже погашенная судимость может стать причиной этого, хотя финансовые организации утверждают, что это не так.

Наличие текущей просрочки по налогам, коммунальным или другим обязательным платежам указывает на недостаточную платежеспособность заемщика. В этом случае рассчитывать на одобрение займа не стоит.

Некоторые кредиты целевые. Они выдаются на определенные цели, если у банка появится информация, что деньги будут потрачены не по назначению, он откажет в выдаче. Это касается и потребительского кредита. Финансовые организации не выдают его на цели, связанные с предпринимательской деятельностью. В противном случае выдачу не одобрят.

Опасная профессия является во многих случаях причиной отказа. Для банка это высокие риски, поэтому он не выдает кредит такой категории заемщиков или выдает, при оформлении страховки жизни и потери трудоспособности.

Если с информацией о заемщике все в порядке, на решение банка могут оказать влияние сведения о работодателе.

Предприятие может находиться в списке должников, в стадии банкротства или ликвидации. Это часто бывает причиной отказа.

Банки учитывают и другую информацию о заемщике:

- пол;

- семейное положение;

- наличие детей;

- наличие других обязательств;

- наличие собственного жилья;

- образование;

- наличие дополнительного дохода;

- владение ценными бумагами.

Все эти факторы учитывает система скоринга, которая в результате дает ответ, стоит выдавать кредит или нет. Каждый банк по-своему подходит к оценке заемщика, поэтому прогнозировать, какой фактор окажет большее влияние на решение, сложно.

Как минимизировать вероятность отказа

Банки имеют право отказать в выдаче кредита без объяснения причин. Если это случилось, можно обратиться в другую финансовую организацию, при этом подготовить дополнительные документы, которые подтверждают платежеспособность.

Нужно проверить свою кредитную историю в БКИ, иногда она может быть испорчена вследствие ошибки банка. В этом случае необходимо обратиться в финансовую организацию, где раньше клиент кредитовался с требованием устранить ошибку.

Всегда нужно указывать правдивую и полную информацию. Контактные телефоны должны быть рабочими, по возможности лучше их предоставить больше. Если есть маленькая задолженность в других банках, ее лучше погасить.

При выборе банка-кредитора следует особое внимание уделять требованиям к заемщику. Небольшие финансовые организации в конкурентной борьбе за клиента могут предъявлять низкие требования, в том числе по возрасту, стажу или доходу.

Небольшие финансовые организации в конкурентной борьбе за клиента могут предъявлять низкие требования, в том числе по возрасту, стажу или доходу.

Если заемщик трудоустроен неофициально и собирается получить крупную сумму, есть смысл пообщаться с работодателем, чтобы его оформили официально на 3–6 месяцев. Это позволит документально подтвердить свою занятость. Некоторые работодатели легко на это идут.

Страховка часто становится фактором, играющим в пользу заемщика. Благодаря этому можно не только получить положительное решение, но и снизить процентную ставку.

Для тех, кто не может документально подтвердить платежеспособность или кто не имеет кредитной истории, рекомендуют привлечь поручителей или созаемщиков. Это снизит риски банка. При наличии созаемщика можно получить более крупную сумму, так как банк учитывает общий доход.

Если заемщику отказали в нескольких финансовых организациях, можно попробовать снизить требования и оформить кредит на меньшую сумму. Если этот вариант не подходит, вероятно без обеспечения получить займ не удастся. Процент отказов по залоговым кредитам минимальный. В качестве такого обеспечения можно предоставить транспортное средство или недвижимость.

Процент отказов по залоговым кредитам минимальный. В качестве такого обеспечения можно предоставить транспортное средство или недвижимость.

Банки лояльно относятся к внутренним клиентам. Если человек планирует крупную покупку, а соответственно получить под нее кредит, можно перевести пенсионные выплаты, зарплату или других платежи в эту финансовую организацию.

Если есть возможность — разместить вклад или взять небольшой займ, который следует вернуть без нарушений. Таким образом можно заслужить лояльность банка и получить займ с низкой вероятностью отказа на более выгодных условиях.

Как банки проверяют заёмщиков — проверенные способы повысить вероятность выдачи кредита

Кредиты

Обновлено: 15 сентября 2022

Неважно, берёте вы кредиты регулярно или только в случае непредвиденных обстоятельств, для одобрения

заявки вам

потребуется сначала пройти проверку. От её результатов зависит решение банка о выдаче кредита. Интуитивно

понятно, что банки оценивают свои риски, платежеспособность клиента, проверяют достоверность данных, указанных в

документах. Механизм оценки и проверок весьма сложен, и есть нюансы, которые стоит учесть заранее,

до того, как

вы подадите заявку на кредит.

Интуитивно

понятно, что банки оценивают свои риски, платежеспособность клиента, проверяют достоверность данных, указанных в

документах. Механизм оценки и проверок весьма сложен, и есть нюансы, которые стоит учесть заранее,

до того, как

вы подадите заявку на кредит.

В этой статье рассказываем, как банки проверяют заёмщиков и что можно сделать, чтобы с большей вероятностью получить кредит.

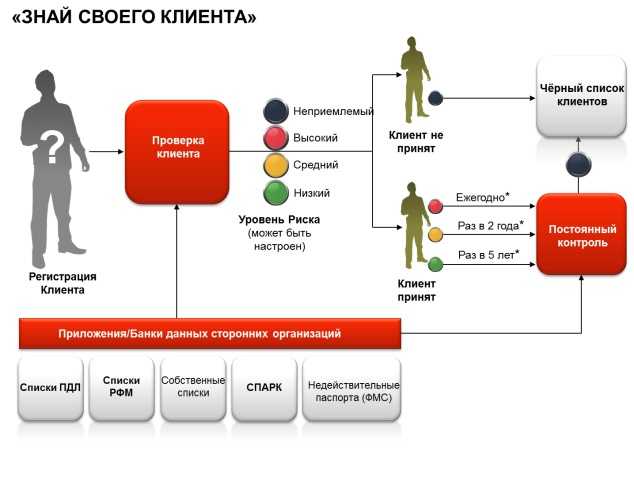

Как банки проводят проверку

Каждый банк разрабатывает собственную систему проверки — скоринговую модель оценки потенциального

заёмщика,

использующую статистические данные, которые есть у банка. Скоринговая программа анализирует данные всех

предыдущих клиентов, которые брали кредит, и сопоставляет их с информацией о выданных

кредитах. С помощью такого

анализа можно определить портрет заёмщика, который представляет риск для потенциального кредитора.

Скоринговая программа автоматически рассматривает заявку на получение ипотечного кредита. За каждый пункт анкеты начисляется скоринговый балл, рассчитанный с использованием статистических и математических методов, для положительного решения нужно набрать определённое число баллов. Процедуру скоринга используют для получения быстрого решения, набранный необходимый итоговый балл повышает вероятность одобрения заявки.

Как понять, что именно банки оценивают? Каждая система настраивается конкретным банком, и узнать эти настройки не получится, но есть общие принципы, которые помогут вам сориентироваться.

Что проверяют банки

1

Достоверность персональных данных, которые вы указали в анкете. К ним относятся ФИО, серия

и номер

паспорта, место прописки и регистрации.

2

Платежеспособность заёмщиков. Здесь учитывается соотношение доходов и расходов, долговые обязательства: алименты, платежи по другим кредитам.

3

Кредитный рейтинг клиента. Банк анализирует кредитную историю: какова долговая нагрузка, сколько кредитов клиент уже выплачивает, вовремя ли поступают платежи по другим кредитам.

4

Риски, связанные с возвратом.

5

Сведения, которые относятся к конкретной кредитной программе, например, семейное положение.

В анкете предоставьте банку только достоверную информацию, при выдаче кредита тщательно проверяют все сведения.

Главные источники информации — это кредитная история, данные, предоставленные клиентом в анкете,

и собственная

информация банка (например, данные о ваших платежах по карте этого банка).

Почему могут не одобрить заявку на кредит

1

Низкий уровень дохода

Первое, что оценивается банком. На что обращают внимание, какой должен быть размер дохода? Расчёт может быть произведен так: зарплата минимум в два раза выше, чем ежемесячный платёж, и если это условие не соблюдается, клиент не проходит проверку платежеспособности.

Также в проверке может учитываться, как часто клиент менял работу. Для банка важно, чтобы платежи вносились

вовремя по графику, поэтому постоянная смена работы — это риск для кредитора. Даже если клиент

повышает свой

уровень дохода с каждым новым местом работы, есть вероятность, что он не сможет вовремя заплатить

во время

перехода из одной компании в другую.

Иногда в кредите отказывают и клиентам с высоким доходом. Речь о тех, кто запускает или ведёт свой бизнес, — о стартаперах и индивидуальных предпринимателях. Банк при проверке может посчитать их клиентами с нестабильным доходом.

2

Низкий кредитный рейтинг

Кредитный рейтинг рассчитывается на основе кредитной истории. Плохая кредитная история влияет

на решение банка.

Не получится скрыть просрочки по платежам в другом банке, эта информация есть в бюро

кредитных историй. Там же

отражается информация о взыскании с должника денежных сумм в связи с неисполнением

им обязательств по внесению

платы за жилое помещение, коммунальные услуги и услуги связи, поэтому если вы допускаете мысль

о том, что вам

может срочно понадобиться кредит, оплачивайте квитанции ЖКХ вовремя.

Что делает кредитную историю плохой?

есть другие открытые кредиты

были нарушения кредитного договора

выплаты процентов или основной суммы были просрочены

штрафы или пени

Полное отсутствие кредитной истории также может негативно повлиять на выдачу кредитов. У банка нет

фактов о

поведении потенциальных клиентов, поэтому одобрение такой заявки — риск, на который

не всегда готовы идти.

Обратите внимание, что кредитная история может быть пустой не только в том случае, если

вы никогда не брали

кредиты, но и если закрыли их больше 7 лет назад. Бюро кредитных историй обеспечивает

хранение записи кредитной

истории в течение 7 лет со дня последнего изменения информации, содержащейся в записи

кредитной истории. По

истечении этого срока данные кредитной истории аннулируются (исключаются из состава сведений, включаемых в

кредитные отчеты, и перемещаются в архив кредитных историй соответствующего бюро кредитных историй для

хранения

в нем в течение 3 лет).

3

Нет необходимого залога

Некоторые банковские программы предполагают обязательный залог, чаще всего это ликвидное имущество. Если клиент не может выполнить это условие, банки отказывают в кредите.

4

Возраст

Требования к возрасту заёмщика отличаются в разных банках. Нижняя возрастная планка может быть 18 лет, в некоторых банках — 21. Очень внимательно рассматривают пенсионеров и клиентов предпенсионного возраста.

5

Другие факторы

К ним относятся:

ошибки в персональных данных

судимости, проблемы с законом

заведомо ложные сведения, предоставленные клиентом

Как повысить свои шансы на кредит

1

Подтвердите источники дохода

Если у вас официальное трудоустройство, во-первых, подтвердите его. Для этого достаточно дать банку разрешение на получение выписки из ПФР через Госуслуги. Не нужно

ходить в отдел

кадров и брать справку, ПФР направит справку сразу в банк в режиме онлайн.

Для этого достаточно дать банку разрешение на получение выписки из ПФР через Госуслуги. Не нужно

ходить в отдел

кадров и брать справку, ПФР направит справку сразу в банк в режиме онлайн.

Подумайте, если у вас другие источники дохода, которые вы можете подтвердить? Помимо зарплаты это могут быть пенсия, компенсации, пособия и другие соцвыплаты. Если вы подтверждаете доход от индивидуального предпринимательства, предоставьте копию декларации 3-НДФЛ. Приложите к ней уведомление о том, что налоговая приняла декларацию, оно должно быть заверено электронной подписью.

Если у вас низкая зарплата, попробуйте уменьшить размер ежемесячного платежа и увеличить срок кредитования.

2

Следите за кредитной историей

Хорошо, если она вообще есть. Будет лучше, если вы берёте кредит, вносите по графику все платежи,

закрываете

его, а уже потом берёте новый. Кроме того, оплачивайте услуги ЖКХ и штрафы вовремя, не копите

долгов. Обратите

на этот пункт внимание, даже если вы не собираетесь в ближайшее время подавать заявку

на кредит. Жизненные

обстоятельства меняются непредсказуемо, а положительная кредитная история не появится в одно

мгновение по вашему

желанию.

Будет лучше, если вы берёте кредит, вносите по графику все платежи,

закрываете

его, а уже потом берёте новый. Кроме того, оплачивайте услуги ЖКХ и штрафы вовремя, не копите

долгов. Обратите

на этот пункт внимание, даже если вы не собираетесь в ближайшее время подавать заявку

на кредит. Жизненные

обстоятельства меняются непредсказуемо, а положительная кредитная история не появится в одно

мгновение по вашему

желанию.

Как можно улучшить кредитную историю? Заведите кредитную карту с небольшим лимитом и регулярно используйте её. Сведения об использовании карты попадут в кредитную историю, это особенно поможет тем, кто никогда не брал кредитов или закрыл их давно. О том, как выгодно пользоваться кредитной картой, читайте в нашей статье.

3

Предоставьте залог

Как правило, кредит чаще одобряют, если клиенты предоставляют залог. Обеспечить кредит может ликвидное

имущество. Ликвидным считают такое имущество, которое можно быстро продать за рыночную цену.

Предоставление залога может повлиять на одобрение кредита и, возможно, на снижение процентной

ставки или на

увеличение суммы.

Обеспечить кредит может ликвидное

имущество. Ликвидным считают такое имущество, которое можно быстро продать за рыночную цену.

Предоставление залога может повлиять на одобрение кредита и, возможно, на снижение процентной

ставки или на

увеличение суммы.

Банк ДОМ.РФ не требует залога, это делает получение наличных быстрее и проще.

4

Приложите копию документа об образовании

Неважно, на какие оценки вы учились, сам факт законченного высшего образования повышает ваши шансы на получение кредита. Если вы заканчивали не вуз, а, допустим, колледж или техникум, все равно подтвердите своё образование.

5

Воспользуйтесь другими услугами этого банка

Откройте расчётный счёт или вклад в банке, в котором хотите взять кредит, или оформите получение

зарплаты — это

может положительно повлиять на решение по заявке на получение кредита. в этом банке.

В частности, если вы давно

получаете зарплату на карту этого банка, кредитор может предложить вам более выгодные условия

по кредиту, чем

те, на которые вы рассчитывали изначально.

в этом банке.

В частности, если вы давно

получаете зарплату на карту этого банка, кредитор может предложить вам более выгодные условия

по кредиту, чем

те, на которые вы рассчитывали изначально.

Все эти советы можно рассматривать как часть необходимой каждому финансовой грамотности: вовремя платите по обязательствам, делайте расчёты, прежде чем взять нагрузку, не бойтесь кредитов, а используйте их как финансовый инструмент.

Вы можете оформить кредит в АО «Банк ДОМ.РФ» — удобный калькулятор поможет вам рассчитать оптимальный ежемесячный платёж.

Что делать, если вам отказали в кредите

Если вы подали заявку на получение личного кредита, и ваша заявка была отклонена, вы не одиноки. В условиях растущей инфляции и возможности рецессии многие американцы испытывают финансовые трудности и ищут помощи.

Задолженность по личным кредитам увеличилась на 24 процента с 2021 года, но количество заемщиков ниже, чем в 2019 году. В то время как личные кредиты становятся все более популярными, и люди накапливают больше личных кредитов, многие люди испытывают трудности с квалификацией. Если вам отказали в личном кредите, вы можете сделать несколько вещей, чтобы улучшить свою кредитоспособность и ваши шансы на получение кредита.

Чтобы получить личный кредит, вы должны соответствовать определенным требованиям. Когда кредиторы решают, хотят ли они предоставить вам кредит и какие условия они готовы предложить, они должны установить вашу кредитоспособность и вероятность того, что вы сможете погасить кредит.

Некоторые из основных факторов, которые кредиторы учитывают при рассмотрении заявок на потребительский кредит, включают:

| Диапазон кредитных баллов | Средний годовых | Средняя сумма кредита |

|---|---|---|

| 720+ | 9,81% | $18 812,69 |

| 680-719 | 16,01% | 15 214,76 $ |

| 660-679 | 23,54% | $11 727,69 |

| 640-659 | 28,93% | 9 470,86 $ |

| 620-639 | 35,98% | 7 350,97 $ |

| 580-619 | 54,17% | 5 746,62 $ |

| 560-579 | 85,24% | 4 250,88 $ |

| Менее 560 | 135,83% | 2 817,03 $ |

Как показано в таблице выше, люди с более высоким кредитным рейтингом с большей вероятностью могут претендовать на лучшие годовые процентные ставки кредитора и самые высокие суммы кредита. По сути, чем лучше ваш кредит, тем больше у вас шансов получить кредит с идеальными условиями.

По сути, чем лучше ваш кредит, тем больше у вас шансов получить кредит с идеальными условиями.

Дополнительные документы

Когда вы ищете потребительский кредит, есть несколько документов, которые вы должны иметь на руках перед подачей заявления. Во-первых, вы должны подать заявку на получение кредита. Каждый кредитор имеет уникальное приложение, и конкретные требования могут различаться. Как правило, вам необходимо предоставить основную личную и финансовую информацию, сумму, которую вы хотите занять, и причину кредита. Вам также потребуется подтверждение вашей личности, дохода и адреса.

Причины отказа в выдаче кредита

Есть несколько причин, по которым кому-то может быть отказано в выдаче кредита:

- Плохая кредитная история: Плохая кредитная история может указывать кредиторам на то, что у вас могут возникнуть проблемы с погашением долга, основанного на прошлых транзакциях . Ваш кредитный рейтинг, как правило, является хорошим индикатором кредитной истории, но кредиторы также смотрят на вашу финансовую историю, чтобы установить вашу кредитоспособность.

- Высокое отношение долга к доходу: Соотношение вашего долга к доходу, выраженное в процентах, представляет собой отношение вашего ежемесячного дохода к общей сумме ежемесячных платежей по долгу. Кредиторы используют ваш DTI, чтобы определить вероятность того, что вы погасите кредит. Если у вас есть DTI 50 процентов или выше, у вас может быть слишком много долга для кредитора, чтобы дать вам новый кредит.

- Неполная заявка: Отказ в выдаче кредита может быть вызван отсутствием документации. Если вам отказали в выдаче кредита, еще раз проверьте, полностью ли вы заполнили заявку и предоставили всю необходимую документацию.

- Отсутствие подтверждения стабильного дохода: Постоянство имеет ключевое значение, поскольку оно помогает кредиторам понять вашу работу в будущем. Поскольку рабочие места могут различаться в зависимости от направления работы, кредиторы могут просмотреть налоговые декларации, чтобы получить более полное представление.

- Ссуда не соответствует цели: Кредиторы могут иметь определенные ограничения на то, что вы можете и не можете делать с деньгами взаймы. Кредитор может предложить вам альтернативные предложения, которые лучше соответствуют вашим потребностям.

- Нестабильная история занятости: Кредиторы хотели бы видеть стабильный поток доходов с течением времени. Если вы работаете без работы или имеете историю неустойчивой занятости, это может указывать кредиторам на то, что вы не можете быть надежным заемщиком.

Что делать, если вам отказали

Если вы подаете заявку на получение личного кредита и получаете отказ, вы можете сделать несколько вещей, чтобы повысить свои шансы на получение кредита в следующий раз.

Во-первых, вы должны узнать у кредитора, почему ваше заявление было отклонено. В соответствии с Законом о равных кредитных возможностях кредиторы должны раскрывать причину отклонения вашей заявки на получение кредита, если вы запрашиваете ее в течение 60 дней после принятия решения. Это известно как уведомление о неблагоприятном действии , которое является ключом к принятию мер и увеличению ваших шансов на получение следующего кредита.

Это известно как уведомление о неблагоприятном действии , которое является ключом к принятию мер и увеличению ваших шансов на получение следующего кредита.

Основными причинами отказа в выдаче потребительского кредита являются плохая кредитная история, отсутствие кредитной истории, нестабильный доход и высокое соотношение долга к доходу.

Пересмотрите и повысьте свой кредитный рейтинг

Самое важное, что вы можете сделать, чтобы повысить свои шансы на получение личного кредита, — это улучшить свой кредитный рейтинг. Если вы хотите увидеть свой кредитный рейтинг без жесткой проверки кредитоспособности, используйте мягкий кредитный запрос, который позволяет вам увидеть свой рейтинг и кредитную историю, не повреждая свой кредитный рейтинг. Проверяя отчет, убедитесь, что в нем нет ошибок. Убедитесь, что ваши платежи помечены как оплаченные вовремя, если вы платили их вовремя, и что нет неверных остатков.

После того, как вы узнали свой кредитный рейтинг и просмотрели свой кредитный отчет, вы можете сделать несколько вещей, чтобы улучшить свой кредит. Своевременно выплачивайте все долги и держите остатки на кредитных картах на низком уровне, чтобы не накапливать дополнительные долги. Вы также можете стать авторизованным пользователем чужой учетной записи. Это может быть полезно, если у этого человека лучшая история платежей и низкий коэффициент использования.

Своевременно выплачивайте все долги и держите остатки на кредитных картах на низком уровне, чтобы не накапливать дополнительные долги. Вы также можете стать авторизованным пользователем чужой учетной записи. Это может быть полезно, если у этого человека лучшая история платежей и низкий коэффициент использования.

Погасить другие долги

Кредиторы обычно ищут DTI ниже 36 процентов, хотя некоторые допускают заявителей с DTI до 50 процентов. Если высокое отношение долга к доходу влияет на вашу способность взять кредит, поработайте над погашением текущих долгов, прежде чем подавать заявку на получение большего кредита.

Один из способов сделать это — сократить свой бюджет и ежемесячные расходы по кредитной карте. Разговор с финансовым консультантом о консолидации долга также является хорошей идеей. Кредит консолидации долга может помочь вам сократить ежемесячные платежи, объединив ваши долги в один кредит. В идеале процентная ставка по этому новому кредиту будет ниже, чем та, которую вы платили до консолидации.

Ищите способы увеличить свой доход

Более высокий доход может помочь снизить ваш DTI и сделать вас более привлекательным для кредиторов. Поиск способов увеличить свой доход может повысить ваши шансы на получение кредита. Подумайте о том, чтобы попросить повышения на работе, устроиться на другую работу или найти подработку. При подаче повторной заявки на кредит добавьте любой доход семьи к своей постоянной работе.

Сравните потребительские кредиты

Различные кредиторы имеют разные требования, ставки, условия и сборы. Исследуйте кредиторов и сравнивайте ставки, прежде чем обращаться к одному из них. Кредитор, который будет работать лучше всего для вас, зависит от вашего конкретного финансового положения и потребностей. Перед подачей заявки рекомендуется пройти предварительную квалификацию у нескольких кредиторов, чтобы точно узнать, на что вы будете иметь право. Вы можете получить личный кредит от кредиторов онлайн, банков и кредитных союзов. Каждый вариант подходит для людей с разным доходом, кредитным рейтингом и графиком личной жизни.

Подготовьтесь к следующей заявке и пройдите предварительный отбор

Попробуйте пройти предварительный отбор у нескольких кредиторов. Хотя предварительное одобрение не гарантирует одобрения, получение предварительного одобрения означает, что вы выполнили первоначальные требования. Многие кредиторы позволяют вам пройти предварительную квалификацию, не влияя на ваш кредитный рейтинг и не беря на себя обязательств. Однако в предварительном одобрении может быть отказано, если что-то изменится, например, ваш доход или кредитный рейтинг.

Когда вы будете готовы подать повторную заявку, убедитесь, что ваша документация актуальна и отражает всю тяжелую работу и внесенные вами изменения. Если вы все еще не уверены, соответствуете ли вы требованиям, попробуйте найти поручителя. Этот вариант предназначен не только для людей, которые не соответствуют требованиям, он также может дать людям дополнительный импульс для получения более низкой ставки. Тем не менее, поручитель несет ответственность за оплату любых пропущенных платежей.

Когда снова обращаться за кредитом после отказа

Каждый раз, когда вы подаете заявление на получение кредита или любого другого вида кредита, кредитная заявка отображается в виде кредитного запроса в вашем кредитном отчете, что снижает ваш кредитный рейтинг. По этой причине рекомендуется немного подождать, прежде чем снова подавать заявку. Вы должны подождать не менее 30 дней, прежде чем подавать заявку снова, но эксперты рекомендуют подождать шесть месяцев, чтобы получить наилучшие шансы на квалификацию.

Пока вы ожидаете повторной подачи заявки, вам следует поработать над устранением причины отказа в выдаче кредита. Погасите все долги, попытайтесь улучшить свой кредитный рейтинг, по возможности увеличьте свой доход и найдите кредиторов с более мягкими требованиями. Если в течение этого времени вы производите платежи по другим долгам, убедитесь, что вы получаете самые последние кредитные отчеты, прежде чем подавать еще одну заявку на получение кредита.

Практический результат

Хотя отказ в выдаче кредита может показаться серьезным ударом, особенно если вам срочно нужны наличные, есть много вещей, которые вы можете сделать, чтобы исправить ситуацию и повысить свои шансы на получение кредита при следующей подаче заявления.

Если вам срочно нужны деньги и вы можете справиться с более высокими процентными ставками, есть кредиты для заемщиков с плохой кредитной историей, которые обычно имеют более мягкие требования. Однако имейте в виду, что вам нужно подождать не менее одного месяца, прежде чем повторно подавать заявку на получение кредита после отказа, и что вам следует оформлять кредит только в том случае, если вы уверены, что сможете вносить ежемесячные платежи, а также проценты и сборы. Вы также можете попробовать повторно подать заявку на меньшую сумму кредита. Чем меньше сумма кредита, тем выше вероятность одобрения.

Чтобы повысить свои шансы на получение персонального кредита, вы можете наилучшим образом сократить свой существующий долг и улучшить свой кредитный рейтинг и соотношение долга к доходу.

Почему это произошло и что делать

Ответить на вопрос Сообщить о нарушении Поделиться

Этот вопрос о кредитах для физических лиц 21. 03. Для получения самой последней информации о финансовом продукте вы всегда должны проверять и подтверждать точность в предлагаемом финансовом учреждении. Редакционный и пользовательский контент не предоставляется, не рецензируется и не одобряется какой-либо компанией.

03. Для получения самой последней информации о финансовом продукте вы всегда должны проверять и подтверждать точность в предлагаемом финансовом учреждении. Редакционный и пользовательский контент не предоставляется, не рецензируется и не одобряется какой-либо компанией.

PermalinkReport Abuse

Наиболее распространенными причинами отказа в выдаче кредита являются недостаточная кредитная история, низкий кредитный рейтинг, недостаточный доход, слишком большой долг и неполная информация о заявке. Заявители, получившие отказ, получат письмо от кредитора с объяснением точных причин отказа в кредите, поэтому важно подробно прочитать это уведомление, чтобы решить, как действовать дальше. Некоторые возможные действия, которые можно предпринять после отказа в выдаче ссуды, включают, среди прочего, подачу заявки на ссуду с менее строгими требованиями, заимствование у друзей или семьи или просто ожидание.

Возможные причины, по которым вам было отказано в выдаче ссуды

- Недостаточный кредитный рейтинг : Кредиторы обычно предъявляют требования к минимальному кредитному рейтингу, которым заявители должны соответствовать, чтобы получить право на получение кредита. Требования к кредитному рейтингу для личного кредита, как правило, находятся в диапазоне 600-700.

- Недостаточный доход : Хотя многие кредиторы открыто не раскрывают требования к доходу, доход является важным фактором при одобрении. Вы должны зарабатывать достаточно, чтобы иметь возможность производить платежи по кредиту.

- Слишком большой долг : Наличие большого существующего долга по отношению к вашему доходу является тревожным сигналом для кредиторов, поскольку у вас может не быть возможности взять на себя больший долг.

- Неполная заявка : Кредитор может дать вам возможность предоставить любую недостающую информацию, но он также может отклонить заявку.

- Неверная информация : Возможно, вам было отказано из-за ошибки в вашем кредитном отчете или из-за того, что вы неправильно заполнили заявку. В этом случае вы можете позвонить кредитору и попросить его пересмотреть свое решение после исправления ошибки.

- Безработный : Некоторые кредиторы могут заботиться о вашем статусе занятости больше, чем другие, но важнее, есть ли у вас стабильный доход.

Требования к кредитному рейтингу для личного кредита, как правило, находятся в диапазоне 600-700.

Требования к кредитному рейтингу для личного кредита, как правило, находятся в диапазоне 600-700.

Могут быть и другие причины, по которым вам было отказано в выдаче кредита, но обычно они являются основными виновниками. Понимание причины вашего отказа имеет решающее значение, потому что есть различные действия, которые вы можете предпринять после этого досадного события, и лучший вариант зависит от причины, по которой вам отказали.

Что делать после отказа в кредите

Подождите немного . Если вы можете позволить себе подождать хотя бы несколько месяцев, вы можете работать над увеличением своего кредита (и, возможно, вашего дохода), чтобы повысить свои шансы на получение кредита в будущем. Некоторые ключевые вещи, которые нужно сделать, — это ответственно использовать любой существующий кредит и работать над погашением долгов. Вы также можете работать сверхурочно или попытаться найти работу получше, чтобы увеличить свой доход.

Кроме того, вы можете бесплатно присоединиться к WalletHub, чтобы получать ежедневные обновления вашего кредитного рейтинга и отчета, персональные советы о том, как улучшить свою кредитную историю, и рекомендации по финансовым продуктам, которые соответствуют вашим потребностям.

Подать заявку на кредит с менее строгими требованиями . Вы можете попробовать еще раз с кредитором, который не требует такого высокого кредитного рейтинга или дохода. Одним из вариантов является обеспеченный кредит, который требует залога, но более доступен для людей с плохой кредитной историей. Просто имейте в виду, что если вы не сможете вернуть его, вы потеряете залог.

Одолжить у родственников или друзей . Близкие друзья и родственники не будут тянуть с вас кредит, решая, давать вам кредит или нет, и они могут предложить гибкие и щедрые условия. Просто убедитесь, что у вас есть надежный план, чтобы вернуть их.

Получите доступ к собственному капиталу . Если у вас есть дом, вы можете взять кредит под разницу между стоимостью вашего дома и тем, что вам осталось выплатить по ипотеке. Ваш дом служит залогом с этим типом кредита или кредитной линии.

Если у вас есть дом, вы можете взять кредит под разницу между стоимостью вашего дома и тем, что вам осталось выплатить по ипотеке. Ваш дом служит залогом с этим типом кредита или кредитной линии.

1 0

ПоделитьсяСравнить предложения

Ответить на вопрос

Люди также спрашивают

Основные требования к личному кредиту включают возраст не менее 18 лет, наличие счета в банке, хорошую кредитную историю и наличие достаточного дохода или активов для позволить себе ежемесячные платежи по кредиту. Однако конкретные требования к личному кредиту варьируются в зависимости от кредитора. Например, Avant требует кредитный рейтинг 600 или выше, в то время как … прочитать полный ответProsper устанавливает планку на уровне 640, а SoFi запрашивает 680. Большинство кредиторов не раскрывают требования к годовому доходу, но два исключения — это LendingPoint (20 000 долларов США+) и Citibank. (10 500 долларов США +).

Некоторые потребительские кредиты могут иметь дополнительные требования, такие как залог для обеспечения кредита. При подаче заявления кредиторы также будут учитывать множество других факторов, включая существующий долг, статус занятости и жилищные платежи.

При подаче заявления кредиторы также будут учитывать множество других факторов, включая существующий долг, статус занятости и жилищные платежи.

Требования к личному кредиту

18+ лет

Кредит является обязывающим договором, и в большинстве штатов вам не разрешат заключать обязательный договор, если вам не исполнилось 18 лет. Кредиторы обычно не предлагают кредиты в результате несовершеннолетним.

SSN и вид на жительство в США

Многие (но не все) кредиторы выдают кредиты только гражданам США и постоянным жителям. От вас может потребоваться номер социального страхования. Некоторые кредиторы разрешают заявителям вместо этого использовать индивидуальный идентификационный номер налогоплательщика или визу.

Банковский счет

Кредиторы обычно отправляют средства в виде прямого депозита на банковский счет. Для некоторых типов кредитов, например, когда вы предоставляете залог, может не потребоваться наличие банковского счета. Но большинство кредитов будет.

Но большинство кредитов будет.

Стабильный доход

Кредиторы должны быть уверены, что вы погасите кредит. Поэтому вам нужно будет продемонстрировать, что у вас есть источник дохода и/или значительные активы. Кредиторы обычно не раскрывают требования к минимальному доходу, но вы должны иметь возможность управлять своими ежемесячными платежами в дополнение к любым другим долгам/расходам, которые у вас есть.

Кредитный рейтинг 585-700+

Кредиторы требуют, чтобы кандидаты соответствовали определенному порогу кредитного рейтинга для утверждения. Наиболее популярным кредиторам обычно требуется кредитный рейтинг не менее 585–700. Однако эти требования не установлены на камне. Наличие высокого дохода может помочь компенсировать низкий кредитный рейтинг, и наоборот.

Разумные финансовые обязательства

Если кредитор решит, что вы уже должны слишком много денег относительно вашего дохода и имущества (т. е. суммы, которую вы можете позволить себе вернуть), вы, вероятно, не будете соответствовать требованиям. Кредиторы также будут учитывать ежемесячные расходы, такие как жилищные платежи, которые уменьшат сумму денег, которую вы можете вложить в погашение кредита.

е. суммы, которую вы можете позволить себе вернуть), вы, вероятно, не будете соответствовать требованиям. Кредиторы также будут учитывать ежемесячные расходы, такие как жилищные платежи, которые уменьшат сумму денег, которую вы можете вложить в погашение кредита.

Стабильная занятость

Получить кредит можно, если у вас нет работы. Но если вы безработный, вам понадобится сильный альтернативный источник дохода, такой как пенсия, государственные пособия или инвестиции.

Bottom Line

В целом, хороший кредит и располагаемый доход являются двумя наиболее важными требованиями личного кредита. Вы можете бесплатно проверить свой последний кредитный рейтинг, а также сравнить личные кредиты на основе требований к минимальному кредитному рейтингу на WalletHub. Кредиторы смогут предоставить более подробную информацию о других требованиях.

Хотя каждый кредитор немного отличается, основы процесса подачи заявки и одобрения практически одинаковы. Вы можете использовать тот же общий подход, чтобы максимизировать свои шансы на успех.

Вы можете использовать тот же общий подход, чтобы максимизировать свои шансы на успех.

В заявках на получение личного кредита требуется несколько ключевых элементов личной информации, включая ваше имя, SSN/ITIN, адрес и дату рождения, а также финансовую информацию, такую как ваш годовой доход и ежемесячные платежи по ипотеке/арендной плате. Обычно получение решения и получение денег в случае одобрения занимает менее 7 рабочих дней.

свернуть

Потребительский кредит обычно получить несложно, но некоторые личные кредиты получить намного сложнее, чем другие. Необеспеченные личные кредиты часто требуют кредитного рейтинга 660+, а некоторые доступны только людям с баллами 700+.

Некоторые необеспеченные личные кредиты доступны для людей с более низким кредитным рейтингом, но вы должны остерегаться хищнических процентных ставок. Например, одним из хороших поставщиков необеспеченных личных кредитов для плохой кредитной истории является Avant, чьи процентные ставки будут достигать 35,99%. Напротив, такая компания, как Opploans, может взимать до 199%.… читать полный ответ

Напротив, такая компания, как Opploans, может взимать до 199%.… читать полный ответ

Обеспеченный личный кредит получить намного проще, чем необеспеченный личный кредит, поскольку предоставляемое вами обеспечение значительно снижает риск кредитора. Даже у людей с плохой кредитной историей не должно возникнуть проблем с получением одобрения. Компромисс заключается в том, что кредитор может вступить во владение залогом, если вы не в состоянии погасить свой кредит. Так что риск для вас как для заемщика намного выше. Вам придется решить, есть ли у вас какой-либо залог, который вы готовы поставить на кон, например, право собственности на автомобиль, акции, деньги в депозитном сертификате или ценное искусство.

Если у вас нет никакого дохода, вам будет очень трудно получить потребительский кредит. Вам нужен доход, чтобы показать, что вы способны вносить ежемесячные платежи. Однако вы не обязательно должны быть трудоустроены. Ваш доход может поступать из других источников, таких как пенсионный счет, алименты, выплаты по инвалидности и многое другое.