Что такое кредитная история

Если банк неожиданно отказался выдавать вам кредит или новый работодатель передумал брать на работу, возможно, причина кроется в вашей кредитной истории. Проверить свою кредитную историю стоит, даже если вы на 100% уверены, что с ней все в порядке. Объясняем подробно, как выглядит кредитная история, что она может о вас рассказать и что делать, если вам приписали чужие долги

Кредитная история — это информация о ваших кредитных обязательствах. Она показывает, в какие банки, микрофинансовые организации (МФО) или кредитные потребительские кооперативы (КПК) вы обращались за кредитами и займами. Когда это было и какие суммы вы брали. Были ли вы созаемщиком или поручителем по чужим кредитам. Платили ли аккуратно или задерживали платежи.

Эта информация хранится в специальных организациях — бюро кредитных историй (БКИ). Их несколько, и каждый банк, МФО и КПК вправе выбрать любое бюро, в которое он будет передавать информацию о своих заемщиках.

То есть если вы брали кредиты и займы в разных местах, то, скорее всего, ваша кредитная история хранится по частям в нескольких БКИ. И надо будет получить данные во всех этих бюро, чтобы собрать кредитную историю воедино.

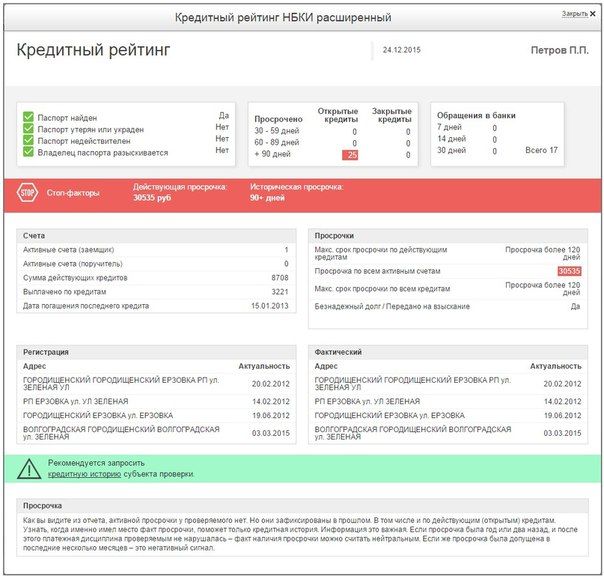

Как выглядит кредитная история

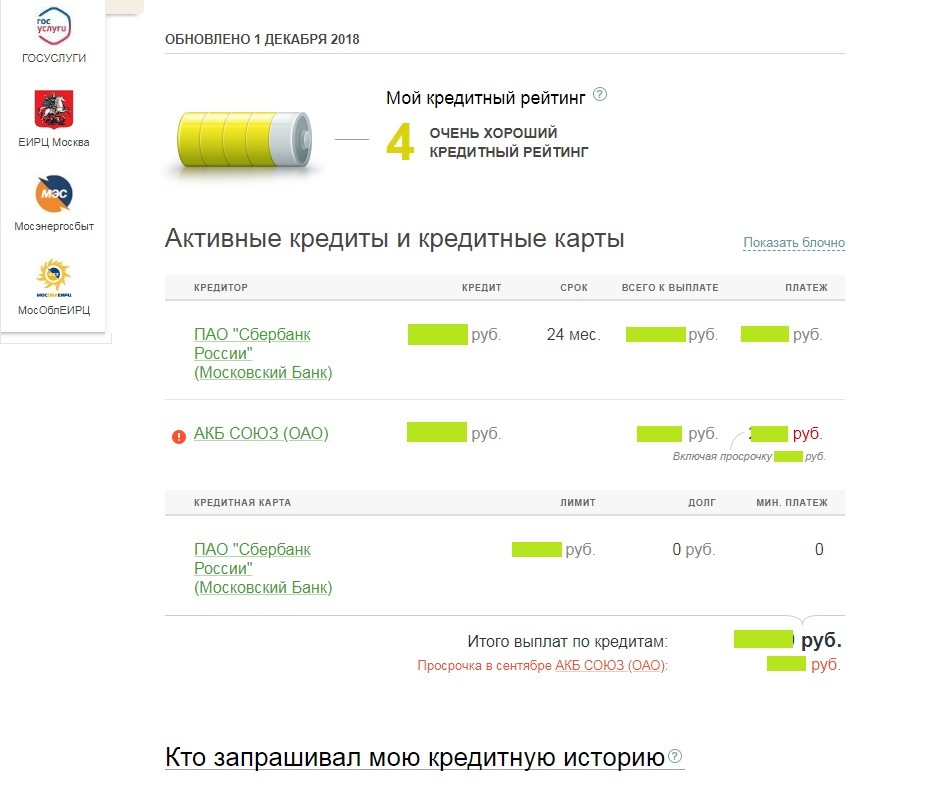

Документ с кредитной историей состоит из четырех частей:

- Титульная часть

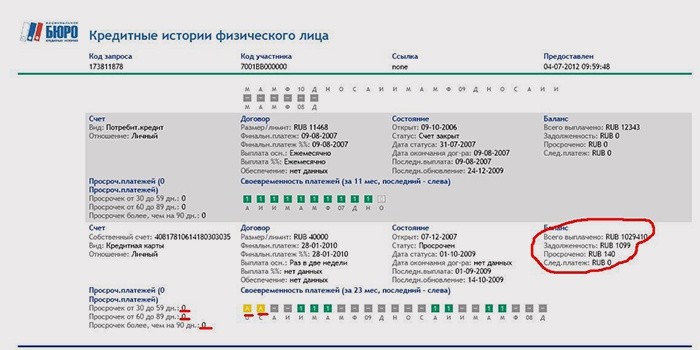

Ваша личная информация: ФИО, дата и место рождения, паспортные данные, ИНН и СНИЛС (если вы их предоставляли). - Основная часть

Описание кредитов и займов, закрытых и активных, информация о сроках погашения, непогашенном остатке, наличии или отсутствии просроченных платежей. Тут же может быть информация о неисполненном решении суда или о взыскании долга судебными приставами за неоплаченные услуги операторов сотовой связи, ЖКХ, сведения об алиментах.

Основная часть также может содержать индивидуальный рейтинг заемщика. Если у вас высокий рейтинг, скорее всего, вы без проблем получите кредит в любом банке. Если низкий — вряд ли кто-то решится одолжить вам денег. Этот рейтинг бюро рассчитывают на основании собственных методик, анализируя информацию из вашей кредитной истории. - Закрытая часть

В ней описано, кто выдавал вам кредит/заем, кому уступали вашу задолженность, если такая ситуация возникала, и кто запрашивал вашу кредитную историю (это организации, которым вы давали на это согласие). - Информационная часть

Из нее понятно, куда вы обращались за кредитом/займом, а также по какому заявлению и почему получили отказ. Здесь же фиксируются «признаки неисполнения обязательств» — в случае если за 120 дней заемщик не платил по кредиту два раза подряд и более.

Неоплаченные коммунальные платежи могут стать поводом для банка отказать в кредите. Обычно это касается злостных неплательщиков за ЖКУ.

Кому интересна моя кредитная история?

Банкам, МФО и КПК.

Если вы обратитесь за кредитом, будьте готовы, что эти организации изучат вашу кредитную историю. И могут отказать, если с ней не все в порядке.

Страховым компаниям.

По данным бюро кредитных историй, существует связь между тем, как человек платит по кредитам, и тем, как он ведет себя за рулем. Водители, которые регулярно и надолго опаздывают с платежами, обычно чаще попадают в аварии и приносят страховщикам убытки. Поэтому страховщики тоже стали запрашивать кредитную историю, чтобы предлагать людям более справедливые цены на полисы.

Сервисам каршеринга.

Каршеринговые компании тоже запрашивают в БКИ кредитные истории и кредитные рейтинги водителей, прежде чем разрешать им пользоваться сервисом. Если человек задолжал крупные суммы и не возвращает кредиты, компании не рискнут дать ему доступ к своим автомобилям.

Потенциальным работодателям.

Такая проверка актуальна в большей мере для управленцев в банковской сфере, госсекторе или крупных коммерческих структурах. Сотрудник с кучей долгов, просрочек и плохой кредитной историей выглядит для работодателя не очень привлекательно. Если же соискатель стабильно платит по кредиту/займу, который составляет менее 30% его ежемесячного дохода, — кандидату это только в плюс. Работодатель может оценить это как проявление надежности и аккуратности, а также как умение управлять финансами.

Хорошо, пусть банки смотрят мою кредитную историю. Зачем мне за ней следить?

- Кредитная история поможет вам оценить свои шансы получить кредит/заем. Или понять, почему вам отказывают банки и МФО, страховые компании завышают тарифы на полисы, каршеринговые сервисы не подключают к своим услугам, а серьезные компании не берут на работу.

- Если вы потеряли важные документы, например паспорт, то с помощью кредитной истории сможете проверить, не оформили ли мошенники кредит по вашим документам.

- К сожалению, в кредитной истории могут быть ошибки. Заказав ее, вы сможете убедиться, что их там нет (или проверить, что исправления, которые вы внесли в вашу историю, действительно там появились).

Например, Иван полностью погасил ипотеку два года назад. Теперь он решил взять новую ипотеку — на квартиру побольше. Но банк отказывает ему в кредите. Иван недоумевает — он же аккуратно гасил предыдущий кредит, ни разу не просрочил платеж и даже закрыл ипотеку досрочно. Он же идеальный клиент! Заказав кредитную историю, Иван обнаружил, что его закрытая ипотека все еще числится активной. Оказывается, банк не передал в БКИ сведения о том, что кредит Ивана закрыт. Отсюда и отказ оформить новую ипотеку.

Что делать Ивану? Он может подать в бюро заявление о внесении изменений или дополнений в свою кредитную историю. В течение 30 дней со дня получения заявления бюро обязано провести проверку. Для этого оно запрашивает информацию у банка, МФО или КПК, которые передали спорные данные.

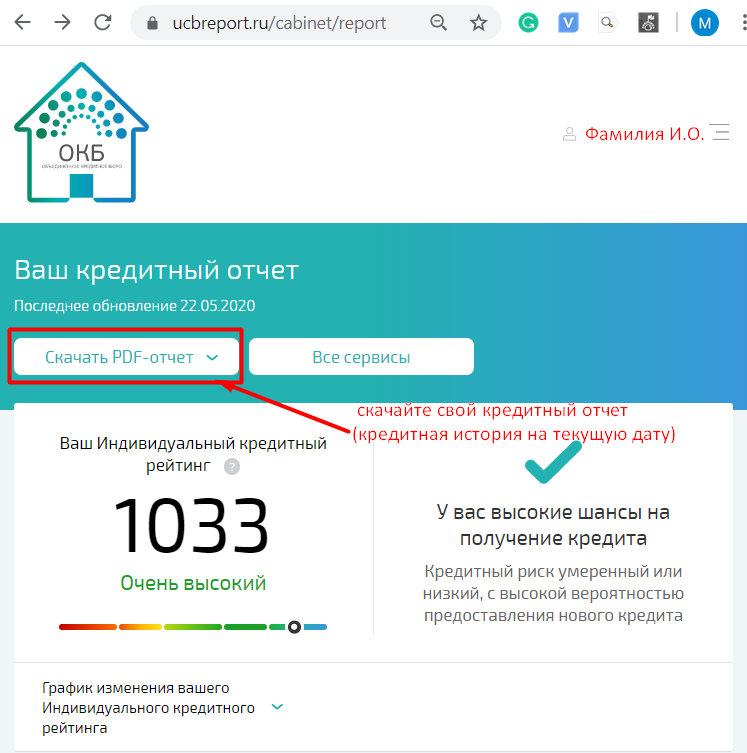

Как получить кредитную историю?

Сначала ее нужно найти

Ваша кредитная история может храниться в одном БКИ или сразу в нескольких. Чтобы узнать, в каких именно бюро хранится ваша история, нужно отправить запрос в Центральный каталог кредитных историй. Проще всего сделать это онлайн:

Нужно зайти во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа к данным понадобятся только паспорт и СНИЛС.

В ответ Банк России пришлет вам в личный кабинет на Портале госуслуг список всех БКИ, в которых хранится ваша кредитная история. Информация будет включать название, адрес и номер телефона бюро.

Для этого вам понадобится код субъекта кредитной истории (комбинация букв и цифр). Если вы брали кредит или заем хоть раз в жизни, значит, этот код у вас уже есть. Его можно найти в вашем кредитном договоре либо уточнить в банке или МФО, в которых вы брали кредит.

Этот код надо будет указать в запросе, который нужно создать на сайте Банка России. Не позднее следующего рабочего дня вы получите письмо с названиями всех бюро, где хранится ваша история.

Если вы не любитель онлайн-запросов, то можно, например, направить телеграмму в Центральный каталог кредитных историй. Ответ придет в течение трех дней. Но пришлют его на электронный адрес, который вы укажете в телеграмме. В письме вам сообщат, в каких бюро хранится ваша кредитная история.

Когда вы узнаете список бюро, нужно в каждом из них запросить свою кредитную историю

-

Бесплатно

По закону два раза в год каждое бюро обязано предоставить вам кредитную историю бесплатно. При этом можно выбрать: дважды запросить отчет на электронную почту или один раз в электронном виде и один раз — на бумаге.

Подать заявку можно:

- Через сайт бюро

- Телеграммой

- В офисе БКИ

- Обычным письмом по почте

Чтобы получить документ в электронном виде, проще всего отправить онлайн-заявку через сайт БКИ. В процессе оформления заявки вас автоматически переадресуют на Портал госуслуг для авторизации, а затем обратно — на сайт бюро. Отчет придет на электронную почту в течение трех рабочих дней.

Можно отправить телеграмму на официальный адрес БКИ. В ней нужно указать свое имя, данные паспорта и адрес электронной почты, на который вы хотите получить отчет.

В этом случае вашу подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

Здесь вы можете получить свою кредитную историю в бумажном виде в тот же день. Для этого нужно прийти в бюро с паспортом.

Самый долгий и трудоемкий вариант — отправить в БКИ письмо обычной почтой. Такой запрос должен быть заверен нотариусом. В письме можно указать, как вы хотите получить ответ: в бумажном виде на свой почтовый адрес или в электронном — на адрес электронной почты. В этом случае к трем дням на подготовку отчета прибавится время доставки писем.

-

За деньги.

Если кредитная история вам нужна срочно или чаще, чем дважды в год, вы можете получить ее за дополнительную плату.

Для этого можно использовать все перечисленные выше способы: обратиться в офис БКИ, послать телеграмму, отправить письмо по почте или оставить заявку на сайте бюро.

При этом некоторые бюро за дополнительную комиссию могут предоставить отчет в режиме онлайн.

Кроме того, можно получить отчет через свой банк. Но при условии, что он сотрудничает с теми БКИ, в которых хранится ваша кредитная история. Оформить запрос можно через личный кабинет на сайте банка.

Запрашивать информацию через банк имеет смысл только в том случае, если ваши данные хранятся именно в тех бюро, с которыми сотрудничает банк. Иначе вы либо ничего не получите, либо должны будете дополнительно запрашивать информацию в других бюро.

БКИ публикуют на своих сайтах полный список банков, с которыми они работают.

В этом случае вашу подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

В этом случае вашу подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

Кто кроме меня может получить мою кредитную историю?

-

Полный кредитный отчет, который содержит все части, в том числе и закрытую, можете получить только вы.

- Основную часть вашей кредитной истории и ваш кредитный рейтинг может изучить банк, МФО, страховая компания или работодатель (любое юридическое лицо или ИП) только с вашего письменного согласия.

-

Информационную часть без вашего согласия может получить любое юридическое лицо, но только в целях выдачи вам кредита (займа).

Можно ли внести в кредитную историю запрет на выдачу кредитов/займов родственнику?

Нет. По закону в кредитной истории не может быть «комментариев или суждений» — только факты.

Я наследник. Могу ли я узнать кредитную историю умершего родственника?

Да. Но только через нотариуса на основании документов, необходимых для открытия наследственного дела.

Как выглядит идеальная кредитная история?

Идеальная кредитная история — понятие относительное. Изучив кредитную историю человека, один банк может выдать ему кредит, а другой — отказать. Хотя и клиент будет тот же, и кредитная история та же самая.

Хотя и клиент будет тот же, и кредитная история та же самая.

В хорошей кредитной истории должны быть кредиты/займы, которые вы периодически берете и аккуратно гасите. Для банка это лучший признак, чем полное отсутствие кредитов за последние годы.

Если у вас уже есть непогашенный кредит, который вы исправно и в срок выплачиваете, скорее всего, вам одобрят еще один кредит (но, возможно, на меньшую сумму). Но главное — реально оценивать свои силы и не брать новые кредиты, когда прежние вызывают сложности с погашением долга.

Самое важное для кредитной истории — отсутствие систематических просрочек платежа в течение длительного времени. Несколько просрочек на пару дней вряд ли станут причиной отказа.

Как часто кредитная история обновляется?

По закону кредиторы обязаны вносить информацию в БКИ в течение 5 рабочих дней. Например, если вы закрыли автокредит в понедельник, то банк должен будет сообщить об этом в бюро до выходных.

Кредитная история хранится в БКИ 10 лет с тех пор, как в нее последний раз вносили информацию.

То есть банк или МФО не интересует, какие займы вы брали десятилетия назад. Имейте в виду, что особенно пристальное внимание они обратят на вашу кредитную активность за последние 2–3 года.

Я добросовестно выплачивал кредиты, но у меня плохая кредитная история. Как так вышло?

К сожалению, такое случается. Если вы уверены, что все оплатили вовремя, то возможны следующие причины:

1. Кредитная история еще не обновилась

Убедитесь, что прошло 5 рабочих дней с того момента, как вы закрыли кредит. Не забывайте, что информация поступает в БКИ не мгновенно.

2. Кредит по карте погашен, но карта не закрыта

За обслуживание кредитной карты банки, как правило, берут плату. Даже если вы погасили кредит и больше не пользуетесь картой, эту плату банк регулярно списывает — и на карте может образоваться долг. Поэтому ненужные карты стоит аннулировать.

Поэтому ненужные карты стоит аннулировать.

Обратитесь в банк, попросите закрыть ваш карточный счет и обязательно сохраните документы о завершении или расторжении договора. Через месяц-другой лучше удостовериться в банке, что счет и карта точно закрыты, долгов нет.

3. Когда-то давно вы взяли кредит, закрыли и забыли про него

Но оказывается, что осталась маленькая непогашенная сумма за страховку или комиссию. И банк вам об этом не сообщил — возможно, вы сменили номер телефона или адрес либо были какие-то другие причины, по которым банк не уведомил вас. В итоге в вашей кредитной истории числится просрочка.

4. Сотрудники банка или бюро ошиблись — человеческий фактор

Например, они опечатались в имени или паспортных данных. Если измененное имя совпадает с именем неплательщика, на добросовестном заемщике может повиснуть чужой долг. Случается, что чужую информацию заносят тезкам или однофамильцам. Бывает и такое, что кредит погашен, но кредитор не передал в бюро новые данные. Или передал, а в бюро их еще не учли.

Бывает и такое, что кредит погашен, но кредитор не передал в бюро новые данные. Или передал, а в бюро их еще не учли.

Как исправить ошибку в кредитной истории?

Пишите заявление об оспаривании кредитной истории и обращайтесь напрямую в бюро, в котором хранится кредитная история.

После этого бюро перешлет ваше заявление кредитору и будет ждать от него ответа. Если банк или МФО подтвердят вашу правоту, то бюро исправит ошибку и сообщит вам об этом письменно. Срок — 30 дней со дня получения бюро заявления.

Как подать заявление на оспаривание кредитной истории?

- Проще и быстрее всего прийти в бюро и заполнить заявление на месте. Не забудьте паспорт и заранее соберите доказательства: справку о погашении задолженности от кредитора, квитанции об оплате кредита — все, что подтвердит вашу правоту.

- Если вы не можете посетить бюро, то задача усложняется: предстоит отправить обычной бумажной почтой заявление, заверенное нотариусом. Также не забудьте приложить документы от кредитора — например, справки о погашении задолженности. Бланк заявления можно скачать на сайте бюро.

Если с вашей стороны все прозрачно и у вас есть доказательства, то финансовая организация подтвердит вашу правоту и в бюро исправят вашу кредитную историю. Если же банк, МФО или КПК не согласятся с вашими аргументами и будут настаивать на невыплаченном кредите или просрочке, то остается только решать проблему через суд.

Ваша кредитная история, скорее всего, хранится не в одном бюро, а в нескольких, поэтому исправлять ее нужно в каждом из них. Ведь нет гарантии, что кредитор оповестит все бюро о том, что нужно исправить ошибку. За своей кредитной историей приходится следить самому.

Это не ошибка, у меня и вправду плохая кредитная история. Как ее улучшить?

Удалить что-либо из кредитной истории нельзя. Но если вы хотите и дальше кредитоваться, ее можно улучшить. Берите совсем небольшие кредиты или займы и очень аккуратно их гасите. Оформите кредитную карту или купите в кредит бытовую технику.

Берите совсем небольшие кредиты или займы и очень аккуратно их гасите. Оформите кредитную карту или купите в кредит бытовую технику.

Так за пару лет (а финансовые организации особенно внимательно изучают вашу кредитную активность за последние 2–3 года) вы создадите новую историю взаимоотношений с кредиторами — хорошую. Не забывайте столь же аккуратно и вовремя оплачивать счета за жилищно-коммунальные услуги. Скорее всего, после таких «оздоровительных процедур» вас вновь причислят к надежным клиентам.

Как узнать свою кредитную историю в 2020

Персональный кредитный отчет может повлиять на то, дадут ли вам в банке очередной заем или нет. Получить его можно на портале электронного правительства Республики Казахстан. Проект Нурфин предлагает вам ознакомиться с подробной инструкцией, как это сделать.

Иллюстративное фото: pixabay.com: UGCКредитная история — это информация о всех кредитах, которые вы брали. А конкретнее, в каких банках обслуживались, сколько кредитных договоров было заключено, были ли просрочки, какую сумму задолжали и так далее.

А конкретнее, в каких банках обслуживались, сколько кредитных договоров было заключено, были ли просрочки, какую сумму задолжали и так далее.

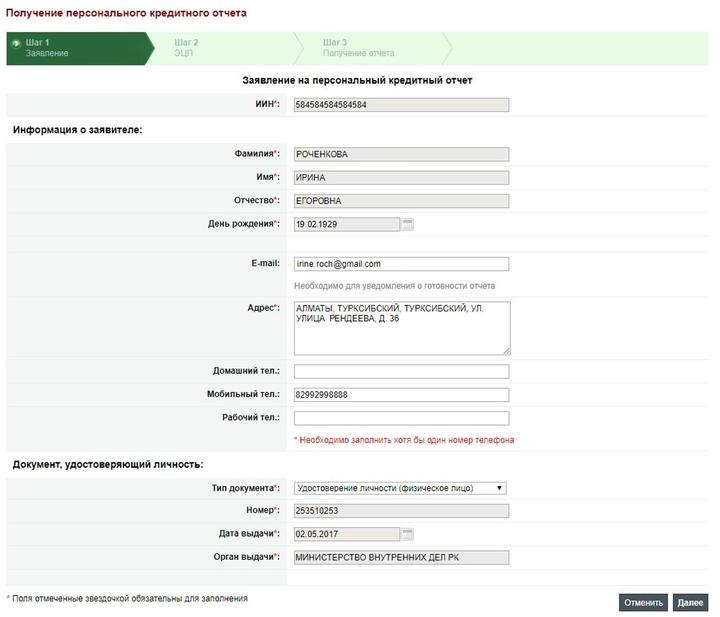

Чтобы получить персональный кредитный отчет, нужно пройти на портал egov.kz и зайти в свой личный кабинет с помощью электронной цифровой подписи. Без нее на данный момент доступа к этой информации нет.

- В личном кабинете находим ссылку «Налоги и финансы», а на открывшейся странице жмем на «Экономика и финансы». Там будет ссылка «Получение персонального кредитного отчета», по которой нужно пройти дальше.

- В открывшемся окне жмем на кнопку «Заказать услугу онлайн» и заполняем заявление. К слову, больше половины данных заполняются автоматически, потому что эта информация уже есть в файле ЭЦП. Возможно, вам останется внести только номер телефона или адрес электронной почты.

Возможно, вам останется внести только номер телефона или адрес электронной почты.

Возможно, вам останется внести только номер телефона или адрес электронной почты.- Далее подписываем заявление электронной цифровой подписью.

- После того, как запрос на получение кредитной истории будет отправлен, нужно подождать не более 15 минут. Иногда на формирование отчета уходит меньше времени. То есть практически сразу вы можете проверить доступна ли кредитная история, нажав кнопку «Проверить статус«.

- В открывшемся окне вам снова нужно будет нажать на указанную ссылку, чтобы посмотреть список полученных услуг или сразу перейти к отчету.

- В отдельной вкладке откроется файл, состоящий из нескольких страниц, который вы сможете скачать на любой носитель и при необходимости распечатать. Также этот отчет будет храниться в вашем личном кабинете.

Обратите внимание, что кредитную историю бесплатно можно получить только один раз в год. При повторном запросе ранее, чем через год, нужно будет оплатить 400 тенге.

При повторном запросе ранее, чем через год, нужно будет оплатить 400 тенге.

Оригинал статьи: https://www.nur.kz/nurfin/personal/1817925-kak-uznat-svou-kreditnuu-istoriu/

Как узнать, что на Вас не оформили чужие кредиты: быстрый и бесплатный способ | ГРОШ

Интернет заполонили десятки сообщений от граждан о том, что на них оформили чужие кредиты. Ситуация приобрела массовый характер. За 2018 год на портале Банки.ру опубликовано около сотни историй пострадавших. Человек кредит не брал, а о самом факте узнал, когда уже с него пытаются взыскать деньги коллекторы или судебные приставы. Что делать?

Попасться может каждый

Казалось бы, разве можно оформить кредит на чужого человека просто так, ведь обычно банки не так уж легко его дают – оценивают платежеспособность, просят документы.

Оказывается, да, и это очень просто. В этом году всплеск показал рынок микрокредитования и всевозможных “займов до зарплаты”. Особой популярностью стали пользоваться компании, предоставляющие микрозаймы по интернету. Чтобы его оформить, мошенникам достаточно лишь скана паспорта. Аферисты подбирают банк, где оформляется срочный микрозайм с упрощенными условиями подачи документов. И при помощи банковских интернет-услуг, оформляют заявку на получение микрокредита. Виртуальная заявка рассматривается в режиме онлайн, а проверка документов осуществляется дистанционным способом. Одобрение и выдача кредита происходят практически моментально, и деньги переводятся мошеннику по интернету.

Персональные данные сливаются в сеть в последнее время всё чаще, и от подобной участи никто не застрахован. Поэтому надо теперь самому отслеживать, не повесили ли на Вас чужие долги.

Как проверить, есть ли на Вас долги по кредитам?

С 31 января вступили в силу поправки в закон о кредитных историях, дающий право каждому гражданину вместе с кредитной историей запросить свой личный кредитный рейтинг. По новым правилам это можно сделать бесплатно дважды в год в каждом бюро кредитных историй.

По новым правилам это можно сделать бесплатно дважды в год в каждом бюро кредитных историй.

Кредитная история покажет наличие просрочек по платежам, уровень долговой нагрузки и сам «возраст» кредитной истории — чем выше итоговый балл, тем больше шанс получить кредит. Это полезная информация, которую можно учитывать для того, чтобы брать кредиты в будущем.

Интересно, что кредитная история может быть даже в том случае, если Вы ни разу в жизни кредит не брали. Дело в том, что даже при оформлении карточки постоянного покупателя в магазине или аптеке может быть сделан запрос в бюро кредитных историй (БКИ), и возникнет так называемая история обращений за кредитом.

1. Заходим на сайт Госуслуг и ищем, где находится наша кредитная история

Данные о кредитной истории хранятся в Бюро кредитных историй (БКИ). Их тринадцать, и все они включены в реестр Центробанка. Сперва нужно узнать, в каких именно бюро кредитных историй хранится Ваша история.

Для этого заходим на сайт Госуслуг. На главной странице сайта в личном кабинете нужно в строке поиска ввести «Сведения о бюро кредитных историй», далее — поиск, а затем нажать вкладку “Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории”.

На главной странице сайта в личном кабинете нужно в строке поиска ввести «Сведения о бюро кредитных историй», далее — поиск, а затем нажать вкладку “Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории”.

Все необходимые данные заявки – ФИО, СНИЛС и другие будут автоматически заполнены. Это бесплатно, и в течение часа должен прийти ответ примерно такого вида.

Бывает и так, что в ответ может придти следующее:

По реквизитам, указанным в заявлении, в ЦККИ информация отсутствует. Вы можете получить такой ответ в следующих случаях:

- у Вас нет кредитной истории;

- у Вас есть кредитная история, но сформированная на другой документ, удостоверяющий личность, например, на предыдущий паспорт. В данном случае целесообразно направить запрос в ЦККИ с использованием официального сайта Банка России с указанием реквизитов документа, удостоверяющего личность, на который оформлен заем (кредит).

Если Вы никогда не связывались с кредитами, и уверены, что изменение паспортных данных ни при чём, то Вас можно поздравить. На Вас никакие кредиты не оформлялись. А если кредиты вы оформляли на старый паспорт, но на Госуслугах теперь “забит” новый паспорт, то данные могут и не отображаться. Чтобы обновить паспортные данные в кредитной истории следует воспользоваться рекомендациями, указанными на сайте ЦБ здесь.

2. Делаем запрос в бюро кредитных историй

В перечне, который Вы получите через сайт Госуслуг после выполнения запроса, вы увидите список бюро кредитных историй.

Там будут их названия, адреса и телефоны. Получить кредитную историю можно будет по паспорту в офисах бюро кредитных историй или онлайн через сайты. Последний способ, разумеется, быстрее и удобнее. Главное, не залезть случайно на сайты мошенников.

Одно из самых крупных – Национальное бюро кредитных историй НБКИ. Скорее всего, туда может попасть и Ваша история. Необходимо зайти на сайт https://person. nbki.ru , где нужно будет зарегистрировать новую учетную запись, используя почту и пароль, и активировать аккаунт.

nbki.ru , где нужно будет зарегистрировать новую учетную запись, используя почту и пароль, и активировать аккаунт.

В личном кабинете необходимо будет заполнить паспортные данные и затем нажать кнопку “Проверить через госуслуги”. После этого нужно будет нажать кнопку “проверить свою кредитную историю”.

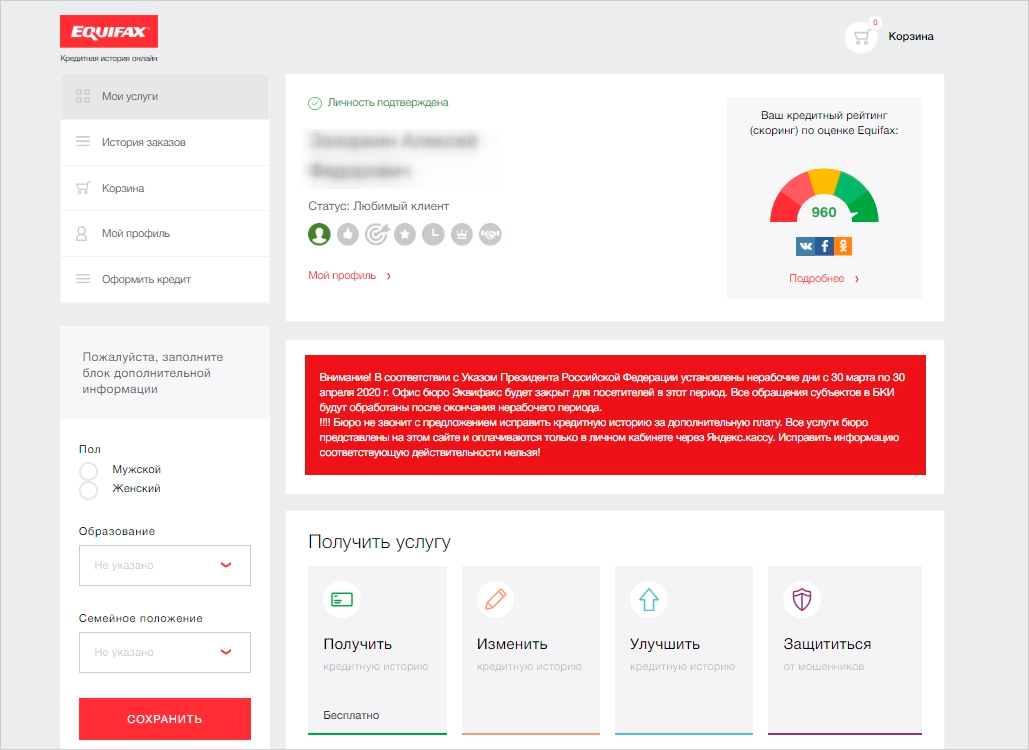

Аналогичную функцию добавило другое известное бюро кредитных историй Эквифакс.

Не обязательно данные о всех кредитах будут храниться только в одном бюро. Одни кредиты могут быть показаны в одном, а другие в другом. Сбербанк передает данные только в Объединенное кредитное бюро ОКБ. На его сайте также можно зарегистрироваться, используя подтверждение с Госуслуг, чтобы посмотреть все данные.

По новым правилам, которые начали действовать с 31 января, запросить кредитную историю в каждом бюро бесплатно можно будет только 2 раза в год. Чаще – только платно. Но и этого достаточно, чтобы отслеживать, не оформили ли на Вас чужие кредиты мошенники.

Смотрите историю покупок в App Store, iTunes Store и т. Д.

Чтобы узнать, какие приложения, музыку и другой контент вы купили, просмотрите историю покупок. Вы также можете увидеть способ оплаты и устройство, на котором вы купили товар.

Просмотрите список ваших покупок в App Store, iTunes Store, Apple Books и в приложении Apple TV.

Показать историю покупок

Как увидеть последние покупки в Интернете

Смотрите историю покупок на вашем iPhone, iPad или iPod touch

Смотрите историю покупок на вашем компьютере

- Откройте приложение «Музыка» или iTunes. В строке меню в верхней части экрана выберите «Учетная запись», затем нажмите «Просмотреть мою учетную запись».

- На странице информации об учетной записи прокрутите вниз до истории покупок. Рядом с «Последние покупки» нажмите «Просмотреть все».

- Найдите предмет. Отображение истории покупок может занять некоторое время. Если вы хотите просмотреть покупки, сделанные более чем за 90 дней до этого, нажмите «Последние 90 дней» и выберите диапазон дат.

В строке меню в верхней части экрана выберите «Учетная запись», затем нажмите «Просмотреть мою учетную запись».

В строке меню в верхней части экрана выберите «Учетная запись», затем нажмите «Просмотреть мою учетную запись».Узнайте, что делать, если вы не видите предмет, который ищете, или если вы видите непредвиденные расходы.

Если вы не можете найти товар в истории покупок

Если вы не можете найти то, что ищете, попробуйте выполнить следующие действия, прежде чем обращаться в Apple.

Узнайте, купил ли член семьи товар

Если вы используете функцию «Семейный доступ», в вашей истории покупок отображаются покупки, сделанные с использованием идентификатора Apple ID, но вы не увидите, что купили другие члены семьи. Чтобы узнать, что купили другие члены семьи, войдите в систему с их Apple ID.

Чтобы узнать, что купили другие члены семьи, войдите в систему с их Apple ID.

Если у членов семьи есть доступ к вашему устройству, вы можете запрашивать пароль для каждой покупки.

Чтобы контролировать, что дети покупают на своих устройствах, включите функцию «Попросить купить».

Проверьте, купили ли вы товар с другим идентификатором Apple ID

Если вы не видите элемент в своей истории покупок, возможно, вы вошли в систему с другим идентификатором Apple ID, когда совершали покупку.Войдите в систему с этим Apple ID, чтобы проверить, были ли ваши покупки выставлены на счет этой учетной записи.

Войдите, используя свой Apple ID.

Если вы видите покупки, которые вы не знаете, или неожиданные списания

Информация о продуктах, произведенных не Apple, или о независимых веб-сайтах, не контролируемых и не проверенных Apple, предоставляется без рекомендаций или одобрения. Apple не несет ответственности за выбор, работу или использование сторонних веб-сайтов или продуктов. Apple не делает никаких заявлений относительно точности или надежности сторонних веб-сайтов. Свяжитесь с продавцом для получения дополнительной информации.

Apple не несет ответственности за выбор, работу или использование сторонних веб-сайтов или продуктов. Apple не делает никаких заявлений относительно точности или надежности сторонних веб-сайтов. Свяжитесь с продавцом для получения дополнительной информации.

Дата публикации:

Как узнать, что у вас есть в коллекциях

Уважаемый Experian, Когда я проверил свой кредитный отчет через онлайн-службу, мой отчет показал, что у меня ничего нет в коллекциях.Когда банк, в который я пошел, вытащил мой отчет, в коллекции был один предмет. Как мне узнать, есть ли что-нибудь в коллекции в моем кредитном отчете Experian? Я пытаюсь получить ипотечный кредит, и мне действительно нужно убедиться, что в коллекциях нет ничего.

— JHM

Уважаемый JHM,

Есть по крайней мере две причины, по которым счет инкассации не появился в вашем кредитном отчете, но был указан в кредитном отчете, полученном банком.

- Отчет мог быть от другой кредитной компании. Чтобы узнать, что у вас есть в коллекции, вам нужно будет проверить свои последние кредитные отчеты в каждом из 3 кредитных бюро. Коллекторские агентства не обязаны сообщать информацию о своих счетах всем трем национальным кредитным агентствам. Фактически, некоторые агентства по сбору платежей могут вообще не сообщать о своих счетах. Это означает, что можно иметь счет для взимания платежей, который отображается в одном из ваших кредитных отчетов, но не во всех из них.

- Счет инкассо мог быть добавлен после того, как вы получили свой отчет. Вы не упомянули, когда получили отчет или через какое время после обращения в банк. Информация в кредитном отчете постоянно обновляется. Возможно, счет инкассо был добавлен между моментом, когда вы запросили отчет, и тем, когда банк запросил обновленный отчет.

Как я могу узнать, что у меня есть в коллекциях?

Если вы недавно получили свой отчет Experian, и учетная запись не фигурировала в этом отчете, возможно, он указан в вашем кредитном отчете в одном из двух других агентств кредитной информации, Equifax и Trans Union.

По закону вы можете запрашивать кредитный отчет у каждой из трех национальных кредитных компаний один раз в 12 месяцев. Вы также имеете право на бесплатный отчет о кредитных операциях, если в отношении вас были предприняты неблагоприятные действия в результате информации в вашем отчете, но только от агентства кредитной истории, предоставившего эту информацию.

Банк, создавший ваш кредитный отчет, должен иметь возможность сообщить вам, какое агентство кредитной информации они использовали для получения вашего кредитного отчета. Некоторые банки получают кредитную информацию от всех трех агентств и составляют объединенный отчет, который иногда называют отчетом «тройного слияния».Тем не менее, они все равно смогут сказать вам, какое из трех кредитных агентств сообщило об этом конкретном счете.

Если вы обнаружите, что в одном из ваших кредитных отчетов есть счет для взыскания задолженности с непогашенным остатком, вам, скорее всего, придется заплатить этот остаток до того, как банк одобрит ваш ипотечный кредит. После оплаты учетная запись будет обновлена, чтобы показать, что она была оплачена полностью, или может быть удалена из вашего кредитного отчета коллекторским агентством.Счета по сбору платежей остаются в кредитном отчете в течение семи лет с даты первоначального погашения первоначального долга.

В вашем кредитном отчете должны быть указаны первоначальный кредитор и новый счет для взыскания. На нем также может быть указано «передано также» и название коллекторского агентства с первоначальной задолженностью, а на счете для взыскания может быть указано «переведено от» и имя первоначального кредитора.

Получите свои кредитные отчеты перед подачей заявки на ипотеку

В целом, рекомендуется запросить копии ваших кредитных отчетов в каждом из трех основных агентств отчетности по крайней мере за три-шесть месяцев до подачи заявления на ипотеку или любое другое другая крупная покупка. Это дает вам время, чтобы исправить любые несоответствия и решить любые проблемы до подачи заявки.

Это дает вам время, чтобы исправить любые несоответствия и решить любые проблемы до подачи заявки.

Имейте в виду, что также возможна непогашенная задолженность, о которой нельзя сообщать ни в одно из кредитных агентств.

Спасибо за вопрос,

Команда «Спросите Experian»

Жесткие и мягкие запросы к вашему кредитному отчету

Когда кредитор или кредитор просит кредитное бюро просмотреть ваш кредитный отчет, этот запрос может быть отмечен как часть вашей кредитной истории.Есть два типа запросов — жесткие и мягкие.

- Жесткий запрос возникает, когда кредитор, к которому вы подали заявку, проверяет ваш кредитный отчет в рамках процесса принятия решения. Этот тип запроса появляется в вашем кредитном отчете и может повлиять на ваш кредитный рейтинг.

- Мягкий запрос возникает в тех случаях, когда вы проверяете свой собственный кредит или когда кредитор или компания, выпускающая кредитную карту, проверяет ваш кредит, чтобы предварительно одобрить ваше предложение. Мягкие запросы не влияют на ваш кредитный рейтинг.

Мягкие запросы не влияют на ваш кредитный рейтинг.

Мягкие запросы не влияют на ваш кредитный рейтинг.Жесткие запросы

Если вы подаете заявку на получение кредита, такого как ипотека, автокредит или кредитная карта, кредитор (с вашего разрешения) проверит ваш кредитный отчет и кредитный рейтинг в одном или нескольких крупных бюро кредитных историй. Поскольку эти запросы связаны с фактической кредитной заявкой, они считаются сложными и могут повлиять на ваши кредитные рейтинги.

Как серьезные запросы влияют на ваш кредитный рейтинг

Слишком много сложных запросов за короткий период времени может быть связано с кредиторами.Это связано с тем, что несколько сложных запросов могут привести к появлению большого количества новых учетных записей. Открытие различных новых кредитных счетов может означать, что у вас возникнут проблемы с оплатой счетов или вы рискуете перерасходовать средства. В результате сложные запросы имеют временное негативное влияние на ваш кредитный рейтинг.

Модели кредитного скоринга действительно учитывают возможность того, что вы оцениваете покупки в поисках лучшей кредитной сделки. Большинство из них рассмотрит несколько запросов на определенный вид кредитных продуктов, таких как ссуда на покупку автомобиля или ипотека, за короткий период как один запрос, который будет иметь меньшее влияние на ваш кредитный рейтинг, чем несколько отдельных запросов.

Большинство из них рассмотрит несколько запросов на определенный вид кредитных продуктов, таких как ссуда на покупку автомобиля или ипотека, за короткий период как один запрос, который будет иметь меньшее влияние на ваш кредитный рейтинг, чем несколько отдельных запросов.

Запросы — это только один из многих факторов, используемых при расчете вашего кредитного рейтинга. Другие факторы, включая вашу историю платежей, коэффициент использования кредита, сочетание типов кредита и продолжительность использования кредита, имеют более существенное влияние на ваш кредитный рейтинг. Серьезные расследования редко являются причиной отказа в кредите.

Как долго запросы остаются в вашем кредитном отчете

Серьезные запросы остаются в вашем кредитном отчете чуть более двух лет, но их влияние на ваш кредит со временем уменьшается.Даже если у вас будет несколько серьезных запросов в течение всего нескольких месяцев, маловероятно, что потенциальный кредитор придаст им слишком большое значение. Ваша история своевременных платежей и низкий коэффициент использования кредита гораздо важнее для большинства моделей кредитного рейтинга и кредиторов, которые их используют.

Ваша история своевременных платежей и низкий коэффициент использования кредита гораздо важнее для большинства моделей кредитного рейтинга и кредиторов, которые их используют.

Хотя вы не можете удалить точный запрос из вашего кредитного отчета, если компания забрала ваш кредит по ошибке или без вашего разрешения, вы можете попросить кредитное бюро удалить запрос из вашего файла.Имейте в виду, что жесткий запрос от кредитора, которого вы не знаете, может быть признаком того, что кто-то пытался получить кредит на ваше имя, и может быть признаком кражи личных данных, поэтому вы захотите подробнее изучить ситуацию, если вы видеть запросы, которые не ваши.

Мягкие запросы

Когда вы проверяете свой собственный кредитный отчет или даете разрешение кому-либо, например, потенциальному работодателю, просмотреть ваш кредитный отчет, происходит мягкий запрос. Мягкие запросы могут также возникать, когда предприятия, такие как кредиторы, страховые компании или компании, выпускающие кредитные карты, проверяют ваш кредит, чтобы предварительно одобрить ваши предложения.

Поскольку мягкие запросы не связаны с конкретным приложением для нового кредита, эти запросы не влияют на ваш кредитный рейтинг, поскольку они никогда не рассматриваются как фактор в моделях кредитного рейтинга. Мягкие запросы не оспариваются, но доступны для справки.

Управление кредитными запросами

Если вас беспокоят серьезные запросы, вы можете принять меры для управления их влиянием, в том числе:

- Подавать заявку на кредит только тогда, когда он вам действительно нужен.

- Если вы будете подавать заявку на ипотечный кредит или автокредит, обязательно сделайте покупки в короткие сроки.

- Регулярно проверяйте свой кредитный отчет, чтобы убедиться, что все возникающие серьезные запросы действительно инициированы вами, а не являются потенциальными признаками мошенничества.

- Примите меры для управления другими факторами, которые более важны для вашей кредитной истории, такими как история платежей и коэффициент использования кредита. Оплачивайте все свои счета каждый месяц вовремя и погашайте задолженность по кредитной карте как можно быстрее.

Оплачивайте все свои счета каждый месяц вовремя и погашайте задолженность по кредитной карте как можно быстрее.

Оплачивайте все свои счета каждый месяц вовремя и погашайте задолженность по кредитной карте как можно быстрее.И не забывайте, что вы можете проверить свой собственный кредитный отчет в любое время, не оказывая никакого влияния на ваш кредитный рейтинг.

Как определяется ваш кредитный рейтинг?

Баллы определяются по пяти различным категориям информации в вашем кредитном отчете.

- История платежей — безусловно, самый важный фактор вашего кредитного отчета. Очень важно каждый раз оплачивать счета вовремя. Любой просроченный платеж будет иметь значительное влияние на кредитный рейтинг. На вашу историю платежей приходится около 35% кредитного рейтинга.

- Использование , которое представляет собой соотношение баланса к лимиту на ваших кредитных картах, является вторым по важности критерием.Вы никогда не хотите, чтобы баланс превышал 30% от кредитного лимита по одной кредитной карте или в целом. Чтобы определить коэффициент использования, сложите все свои балансы и все кредитные лимиты и разделите общую сумму своих балансов на общую сумму ваших лимитов. Этот процент не должен превышать 30% максимум. Чем ниже процент, тем лучше. Это идеальный вариант для полной ежемесячной выплаты остатка. Было обнаружено, что люди с лучшими кредитными рейтингами имеют нулевые просроченные платежи и коэффициент использования менее 10%.Ваш коэффициент использования составляет около 30% вашего кредитного рейтинга.

- Продолжительность кредитной истории , которая основана на продолжительности времени открытия каждого счета и вашем кредитном балансе, который включает в себя различные типы счетов, включая ипотечные, кредитные карты, автокредиты и т. Д. Типы кредитов могут немного увеличить ваш счет, но вам не следует подавать заявку на несколько учетных записей одновременно, чтобы попытаться улучшить этот элемент. Это принесет больше вреда, чем пользы из-за следующего элемента.

- Недавняя активность показывает, сколько кредитов вы получили или запросили за последние месяцы. В частности, он будет проверять, подавали ли вы новый кредит в течение последних 3-6 месяцев, новые запросы, а также оплачиваете ли вы счета или берете на себя дополнительные долги.

- Общая емкость , например, какая задолженность по рассрочке.

Этот процент не должен превышать 30% максимум. Чем ниже процент, тем лучше. Это идеальный вариант для полной ежемесячной выплаты остатка. Было обнаружено, что люди с лучшими кредитными рейтингами имеют нулевые просроченные платежи и коэффициент использования менее 10%.Ваш коэффициент использования составляет около 30% вашего кредитного рейтинга.

Этот процент не должен превышать 30% максимум. Чем ниже процент, тем лучше. Это идеальный вариант для полной ежемесячной выплаты остатка. Было обнаружено, что люди с лучшими кредитными рейтингами имеют нулевые просроченные платежи и коэффициент использования менее 10%.Ваш коэффициент использования составляет около 30% вашего кредитного рейтинга.

Если вы получите кредитный рейтинг, в нем будут перечислены факторы риска, которые больше всего влияют на это число. Вам следует сосредоточиться на этих факторах и решить эти проблемы в кредитном отчете, и ваши оценки позаботятся о себе сами.

Вы можете узнать больше о том, что входит в ваш счет FICO.

Проверьте объем, чтобы услышать ответы на все заданные вопросы:

У вас есть вопросы о кредите?

Присоединяйтесь к нашему видеочату каждый вторник и четверг в 14:30. ET на Periscope. Род Гриффин, директор отдела народного образования Experian, готов ответить на ваши вопросы в прямом эфире.

Дата определения: 08/11/2016

Что такое кредитная история? Я открываю личные ссуды

У некоторых людей длинная кредитная история. У других людей короткая кредитная история. А есть люди, у которых вообще нет кредитной истории.

У других людей короткая кредитная история. А есть люди, у которых вообще нет кредитной истории.

Как следует из названия, кредитная история — это своего рода краткое изложение того, как вы управляли своими деньгами с течением времени.

У вас есть кредит в банке? Как насчет кредитной карты? Если вы ответили утвердительно на любой из вопросов, у вас есть кредитная история.

Понимание вашей кредитной истории, кредитного отчета и кредитного рейтинга дает вам ценную информацию при поиске кредита. Это может даже помочь вам упростить процесс подачи заявки и утверждения.С другой стороны, все может пойти не так, как вы надеялись, если ваш отчет о состоянии кредитного здоровья застает вас врасплох.

Избегайте сюрпризов, получая информацию. В конце концов, ваша кредитная история и отчет играют важную роль, когда кредиторы принимают решения относительно разрешений, отказов и процентных ставок.

Некоторые (но не все) из множества вопросов, на которые даны ответы в вашей кредитной истории, включают:

- Сколько у вас кредитов?

- Сколько у вас кредитных карт?

- Сколько кредитов вы погасили в прошлом?

- Сколько кредитных карт вы закрыли?

- Вы оплачиваете счета вовремя?

youtube.com/embed/h52zGjZTjBU?rel=0″ frameborder=»0″ allowfullscreen=»allowfullscreen»/>

youtube.com/embed/h52zGjZTjBU?rel=0″ frameborder=»0″ allowfullscreen=»allowfullscreen»/>

Как создать кредитную историю?

Проще говоря, кредиторы и другие компании собирают информацию о ваших финансах (см. Выше).

Оттуда эта информация передается в кредитные бюро. Впоследствии это приводит к созданию и управлению вашим кредитным отчетом.

Ваш кредитный отчет представляет собой набор информации о вашей кредитной истории, в котором перечислены такие элементы, как:

- Ваше полное имя (и любые имена, которые вы использовали в прошлом)

- Адрес

- Номер социального страхования

- Кредиты

- Кредитные карты

- Остаток по ссудам и кредитным картам

- Если вы оплачиваете счета вовремя или поздно (включая ссуды, кредитные карты, коммунальные услуги и т. Д.))

Каков ваш кредитный рейтинг?

На этом этапе вы должны иметь четкое представление об основных деталях, связанных с вашей кредитной историей и кредитным отчетом. Однако стоит упомянуть еще один момент: ваш кредитный рейтинг.

На основе вашей кредитной истории ваш кредитный рейтинг рассчитывается бюро кредитных историй. Вот что нужно знать:

- Кредитный рейтинг может варьироваться от 300 до 850.

- Чем лучше ваша кредитная история, тем выше ваш рейтинг.

Ваш кредитный рейтинг может отличаться от одного бюро к другому.

Вещи, которые могут помочь вашей кредитной истории

Если у вас есть возможности для улучшения кредитного здоровья, вы можете предпринять несколько шагов, которые могут помочь:

- Сохраняйте небольшие остатки на кредитных картах и других формах возобновляемого кредита.

- Не открывайте новую кредитную карту, если она вам не нужна.

- Оплачивайте счета вовремя.

- Если вы отстали по счету, наверстайте упущенное и будьте в курсе в будущем.

Вообще говоря, хорошие финансовые привычки могут в конечном итоге привести к более высокому кредитному рейтингу. Если вы хотите действовать на опережение, начните с пяти приведенных выше советов.

Вещи, которые могут отрицательно повлиять на состояние вашего кредита

Так же, как есть вещи, которые вы можете сделать для улучшения своего кредитного здоровья, есть факторы, которые могут иметь негативное влияние:

- Недостающие платежи

- Несвоевременная оплата

- Наличие счета отправлено в коллекции

- Подача заявления о банкротстве (глава 7 и глава 13)

- Невыполнение обязательств по кредиту

- Потеря дома из-за потери права выкупа

- Продажа вашего дома через короткую продажу

- Пополнение баланса кредитной карты

- Закрытие старых кредитных карт

Хотя некоторые из этих действий могут иметь большее влияние на ваш кредит, чем другие, рекомендуется избегать их всех.

Как рассчитывается ваш кредитный рейтинг?

Важно понимать, как рассчитываются баллы FICO ® . Ниже myFICO объясняет, что ваш счет обычно распределяется следующим образом:

Ниже myFICO объясняет, что ваш счет обычно распределяется следующим образом:

- 35%: История платежей

- 30%: Причитающиеся суммы

- 15%: Продолжительность кредитной истории

- 10%: Кредитный микс

- 10%: Новый кредит

Конечно, все не так однозначно: кредитные рейтинги уникальны. Важность категорий может меняться, например, в зависимости от того, насколько длинной или короткой ваша кредитная история.И ваш кредитный рейтинг будет меняться со временем, по мере изменения вашей информации.

Знание своего финансового положения

Ваша кредитная история и рейтинг могут повлиять на ваши финансы во многих отношениях, поэтому об этом нужно знать, особенно при поиске кредита.

Когда вы подаете заявку на получение личного кредита, например, ваша кредитная история может повлиять на ваше одобрение / отказ, а также на процентную ставку. Зная свою кредитную историю, вы вряд ли будете удивлены информацией, которой кредитор делится с вами в процессе подачи заявки на кредит.

Когда вы понимаете свою кредитную историю и рейтинг, у вас также может быть более полное представление о вашем финансовом положении.

Полное руководство по ITIN: подача заявок на кредитные карты, кредитные отчеты и кредитные рейтинги

Что такое ITIN?

Читатель недавно спросил меня, на какие кредитные карты они могут подать заявку с использованием ITIN. Для тех, кто не знаком: ITIN означает I ndividual T axpayer I dentification N umber, эти номера предоставляются иностранным работодателям IRS для налоговых целей.Когда вы подаете заявку на получение кредитной карты, есть поле для вашего номера S ocial S ecurity N (SSN), некоторые эмитенты карт позволяют людям с ITIN вводить туда свой ITIN вместо SSN, в то время как другие не не позволяйте людям с ITIN подавать заявки на их карты.

Ниже приводится, надеюсь, полезный список политик различных эмитентов карт в отношении требований SSN / ITIN, советов по получению одобрения и того, как ITIN работает в отношении кредитных рейтингов и отчетов.

Эмитенты карт, которые разрешают вам подавать заявления с ITIN

American Express

American Express позволяет вам подавать заявления с ITIN. Кроме того, если у вас есть карта, выпущенная American Express в другой стране, вы можете использовать эти отношения и связанную с ними кредитную историю, чтобы получить одобрение (хотя вам все равно, скорее всего, придется позвонить на повторную проверку, чтобы сделать это, если вы: Если вы не знакомы с телефонными звонками с повторным рассмотрением, пожалуйста, прочтите это в первую очередь).

[ Читать: Телефонные номера для пересмотра кредитной карты]

В дополнение к этому также можно переместить существующие карты из вашей страны в American Express USA (и из American Express в США в другие страны) с помощью глобальной карты American Express Трансферная программа.Если вы выполняете перевод карты, вы должны иметь в виду, что вы не получите бонус за регистрацию, и вы не сможете снова получить бонус за регистрацию на эту карту (потому что карты American Express имеют правило один раз в жизни). .

.

Bank of America

BofA позволяет подавать заявку на получение кредитной карты с ITIN, но для подачи заявки без SSN необходимо пойти в отделение Bank of America. Некоторые люди также могут получать кредитные карты без ITIN, просто используя свой номер паспорта.

Capital One

Capital One использовался для предоставления кредитной карты «Capital One Cash Rewards для новичков», которая была специально разработана для людей, впервые приехавших в страну и не имеющих SSN. Эта карта больше не выпускается, но, по словам читателя Даррена, они все еще принимают заявки с ITIN. Авторизованным пользователям также разрешено указывать ITIN.

Chase

Читатель, Другой смог получить одобрение, подав заявку с использованием ITIN онлайн. Имейте в виду, что у Chase есть строгие правила в отношении количества приложений, которые вы можете подать для фирменных карт Chase.

Citibank

Citibank позволяет подавать заявки с ITIN. Поскольку Ситибанк работает во многих других странах, они также позволяют вам использовать любые существующие отношения, которые у вас есть с ними в другой стране. Если вы из США, то можете использовать здесь свои отношения и с другими странами. Дополнительную информацию об этом можно найти на странице Citi Global Banking Relocating. Очевидно, авторизованные пользователи с ITIN не могут быть добавлены.

Эмитенты карт, которые не разрешают вам подавать заявки с ITIN

Barclaycard

Вы должны быть постоянным жителем, прежде чем вы сможете подать заявку на получение любой карты Barclaycard, хотя это не всегда выполняется.Что является обязательным, так это требование наличия SSN для утверждения.

Discover

Используется для приема номеров ITIN, но перестал принимать их с ноября 2014 года.

US Bank

Не позволяет вам подавать заявки с ITIN. Очевидно, это не относится к их защищенной карте, вы можете подать заявку на это, но она не перейдет в незащищенную карту.

Wells Fargo

Wells Fargo не позволяет вам подавать заявление с ITIN. Очевидно, это не относится к их защищенной карте, вы можете подать заявку на это, но она не перейдет в незащищенную карту.

Кредитные рейтинги и кредитная история с ITIN

Если у вас есть ITIN, то ваш кредит не отслеживается на том же уровне, как с SSN.

Получение кредитных отчетов с использованием ITIN

Experian

Experian позволяет вам запрашивать кредитный отчет с использованием ITIN, но поскольку их автоматическая система распознает только SSN, она автоматически покажет ошибку. Вы можете обойти это, запросив отчет по почте. Только Experian, должен запросить его по почте (не онлайн).Используйте эту форму, чтобы запросить кредитный отчет в Experian. Более подробную информацию можно найти в блоге Experian здесь.

Equifax

Equifax не позволяет потребителям получать кредитный отчет без SSN. Если вы попытаетесь использовать ITIN, они запросят подтверждение SSN.

TransUnion

TransUnion не позволяет потребителям получать свой кредитный отчет, если у них нет действующего SSN. Некоторые люди смогли получить свои сообщения, когда они подверглись неблагоприятным действиям (например,g отрицание кредита), но это в значительной степени было ошибкой.

Получение ваших кредитных рейтингов с помощью ITIN

Вы можете получить свой кредитный рейтинг с помощью ITIN, если кредитный рейтинг создается с помощью кредитного отчета Experian. Вы можете просмотреть способы бесплатно получить свой счет FICO здесь. Вы также можете получить кредитный рейтинг, если подвергнетесь неблагоприятным действиям.

Перенос вашей кредитной истории ITIN в SSN

Если вам назначен SSN и ранее был ITIN с кредитной историей, то эта кредитная история не переносится автоматически в ваш новый SSN.Вместо этого вам нужно сделать следующее:

- Свяжитесь с любыми текущими кредиторами (компании, выпускающие кредитные карты, автокредиты и т. Д.) И сообщите им о вашем новом SSN, попросив их сообщить о вашей существующей и будущей кредитной истории вашему недавно назначенному SSN. .

- Свяжитесь с тремя основными агентствами по информированию потребителей (Equifax, Experian и TransUnion) и сообщите мне о вашем новом SSN, попросив их сообщить о вашей существующей и будущей кредитной истории вашему недавно назначенному SSN.

Каждое письмо должно быть отправлено по почте, а также должно включать копию письма, полученного вами от Управления социального обеспечения, с указанием вашего нового SSN.Также рекомендуется убедиться, что эта информация была правильно передана через несколько месяцев.

Очевидно, вам следует делать это только в том случае, если у вас хорошая кредитная история с вашим ITIN, в противном случае, пожалуйста, не переносите отрицательную кредитную историю в новый SSN. Вы также должны убедиться, что не повторяете те же ошибки снова, убедитесь, что вы полностью понимаете, как рассчитываются баллы FICO.

Дополнительные советы по получению разрешения на выдачу кредитной карты без SSN

- Постройте отношения с эмитентом кредитной карты, прежде чем подавать заявку .Самый простой способ — сначала открыть у них депозитный счет (например, текущий или сберегательный), прежде чем подавать заявку. Обязательно сначала проверьте, предлагают ли они бонус за регистрацию для этих учетных записей.

- Используйте существующие кредитные карты в вашей стране . И Citi, и American Express специально позволяют вам использовать эти отношения, поэтому убедитесь, что вы ими пользуетесь.

- Подать заявку в филиале вместо онлайн . Если у вас есть существующие отношения с эмитентом карты (будь то кредитная карта в другой стране с ними или депозитный счет здесь), то подача заявки в филиале должна дать человеку, обрабатывающему вашу заявку, возможность указать на это, если вы автоматически отклоняется из-за отсутствия кредитной истории.

- Обратитесь по телефону вместо . Это следует из вышеизложенного, но иногда легче получить одобрение по телефону, чем через Интернет, это требует больше времени, но это означает, что если есть проблема с вашей заявкой, вы можете обсудить ее немедленно, а не требовать повторного рассмотрения.

- Подать заявку на получение кредитной карты с обеспечением . Если у вас нет кредитной истории, получить одобрение часто бывает сложно.