Информация — СМИ — Что такое кредитная история?

Ирина Бунева: «Кредитная история — это визитная карточка.» Как узнать свою кредитную историю?

16 сентября в Красноярске прошел круглый стол на тему кредитов и кредитных историй. Однако основным докладом стала информация директора Красноярского бюро кредитных историй Ирины Буневой. Она рассказала, как получить данные из бюро кредитных историй, можно ли улучшить свою кредитную историю и зачем вообще нужен сбор данных о финансовой совести граждан. Заодно выяснилось, что свою кредитную историю можно испортить, даже не взяв ни одного банковского кредита.

Правильно ли я понимаю: есть одна большая база, которая называется Бюро кредитных историй, где собраны все сведения о гражданах страны, которые хоть раз получали кредиты в банках?

Бюро кредитных историй существуют с 2004 года. С этого момента были созданы несколько крупнейших бюро и бюро поменьше. Территориально большинство из них находятся в Москве, поскольку головные офисы большинства банков расположены в столице. На сегодня в реестр Банка России включены 13 бюро кредитных историй. Если говорить о нашем регионе, то здесь действует одно — Красноярское.

На сегодня в реестр Банка России включены 13 бюро кредитных историй. Если говорить о нашем регионе, то здесь действует одно — Красноярское.

Значит ли это, что истории всех жителей края находятся именно в ней?

Нет, у одного заемщика кредитная история может храниться в трех-четырех-пяти Бюро на территории России.

Что вообще такое кредитная история?

Сама по себе кредитная история является неким виртуальным документом, в котором накапливается специальная информация. В ней есть титульная часть о субъекте кредитной истории. В основной части содержатся сведения, где отражаются кредиты или займы человека, как заемщик рассчитывался, имелись ли просрочки. Если состоялось погашение, то когда это произошло. Если имеется долг, то каков он. В некоторых бюро выставляется статус заемщика: «ненадежный» или другие категории. Терминология определена законом. Третья часть закрытая — в ней содержится информация о том, кто сформировал записи или кто обращался к тексту данной кредитной истории. Обращаться могут банки, МВД и ряд других пользователей.

Обращаться могут банки, МВД и ряд других пользователей.

Сами люди могут ведь эту свою историю узнать?

Конечно. Любой человек может ознакомиться со своей кредитной историей. Причем раз в год это можно сделать абсолютно бесплатно. Существует особый алгоритм. Для этого необходимо обратиться к нам. Мы выдаем справку с кодом субъекта кредитной истории. После этого человек сам заходит с помощью интернета в центральный каталог Банка России, вводит код и узнает, в каком или в каких Бюро находятся документы по нему лично. Далее — лучше всего с помощью телеграммы — гражданин должен обратиться в конкретное бюро. После чего он получает историю либо в электронном виде, либо на бумажном носителе. По закону бюро обязано предоставить информацию в течение десяти дней. Со следующего года срок сокращается до трех дней. Мы советуем запрашивать историю в бумажном виде, чтобы было с чем идти, например, в суд.

Только ли кредиты учитываются в истории?

С 1 июля этого года обязаны передавать информацию в бюро микрофинансовые организации и кредитные кооперативы. Раньше обязанности такой у них не было, а лишь право. На сегодня наше бюро заключило договор с более чем 50 микрофинансовыми организациями. Но это не самое главное. Главное, что с 1 марта 2015 года основная часть кредитных историй будет расширена, а также появится четвертая часть. Для физлиц интересно вот что: во-первых, в основной части появится информация о поручителях; во-вторых, появится информация о вступивших решениях суда по признанию гражданина недееспособным; в-третьих, появится информация о кредитных картах. Кроме того, с 1 марта 2015 года ресурсоснабжающие организации получат право в текст кредитной истории размещать информацию о вступивших в законную силу решениях суда о наличии задолженности за коммунальные услуги, электроэнергию, связь. Туда же может быть размещена информация о долгах по алиментам. Поэтому даже при отсутствии договора кредитования или займа с 1 марта у человека может быть сформирована кредитная история со знаком минус.

Раньше обязанности такой у них не было, а лишь право. На сегодня наше бюро заключило договор с более чем 50 микрофинансовыми организациями. Но это не самое главное. Главное, что с 1 марта 2015 года основная часть кредитных историй будет расширена, а также появится четвертая часть. Для физлиц интересно вот что: во-первых, в основной части появится информация о поручителях; во-вторых, появится информация о вступивших решениях суда по признанию гражданина недееспособным; в-третьих, появится информация о кредитных картах. Кроме того, с 1 марта 2015 года ресурсоснабжающие организации получат право в текст кредитной истории размещать информацию о вступивших в законную силу решениях суда о наличии задолженности за коммунальные услуги, электроэнергию, связь. Туда же может быть размещена информация о долгах по алиментам. Поэтому даже при отсутствии договора кредитования или займа с 1 марта у человека может быть сформирована кредитная история со знаком минус.

Можно ли улучшить кредитную историю, если выяснится, что она плохая?

На эту тему всегда беспокоятся только в плане проблем с получением кредитов. Но ведь надо понимать, что хорошая кредитная история — это визитная карточка гражданина, юридического лица. Но, конечно, бывает, что она плохая. Но это не на всю оставшуюся жизнь. Во-первых, через 15 лет с момента последней записи кредитная история, так скажем, обнуляется. Есть и другой вариант, как в правовом поле исправить свою кредитную историю. Советы бюро дают такие: если нет долга, но были просрочки, то нужно постараться, чтобы статус изменился. Например, попробовать взять небольшие кредиты или займы. Они вам, может быть, и не нужны, но вы их будете вовремя гасить, и тем самым в истории будут появляться новые положительные записи, которые со временем обновят статус. Возьмите кредитную карту, тем более сейчас есть беспроцентные лимиты. Рассчитались — погасили, рассчитались — погасили. Появляется позитивная оценка заемщика. И плохая кредитная история станет хорошей. Гражданин тем самым продемонстрирует желание, что ответственен, что способен платить. Ведь восстановление хорошей кредитной истории сегодня очень востребовано.

Но ведь надо понимать, что хорошая кредитная история — это визитная карточка гражданина, юридического лица. Но, конечно, бывает, что она плохая. Но это не на всю оставшуюся жизнь. Во-первых, через 15 лет с момента последней записи кредитная история, так скажем, обнуляется. Есть и другой вариант, как в правовом поле исправить свою кредитную историю. Советы бюро дают такие: если нет долга, но были просрочки, то нужно постараться, чтобы статус изменился. Например, попробовать взять небольшие кредиты или займы. Они вам, может быть, и не нужны, но вы их будете вовремя гасить, и тем самым в истории будут появляться новые положительные записи, которые со временем обновят статус. Возьмите кредитную карту, тем более сейчас есть беспроцентные лимиты. Рассчитались — погасили, рассчитались — погасили. Появляется позитивная оценка заемщика. И плохая кредитная история станет хорошей. Гражданин тем самым продемонстрирует желание, что ответственен, что способен платить. Ведь восстановление хорошей кредитной истории сегодня очень востребовано. Человеку нужна ипотека, ему нужно лечиться или платить за обучение детей. Ведь почему люди идут на удочку мошенников? Не потому, что они не могут отдать долг, а потому, что им нужно кредитоваться дальше. Это важно. Но при наличии долга это, конечно, невозможно.

Человеку нужна ипотека, ему нужно лечиться или платить за обучение детей. Ведь почему люди идут на удочку мошенников? Не потому, что они не могут отдать долг, а потому, что им нужно кредитоваться дальше. Это важно. Но при наличии долга это, конечно, невозможно.

По материалам «NewsLab.ru»

Кредитная история юридического лица проверить онлайн

В бюро кредитных историй юридических лиц уже около 1,5 миллионов (хозяйствующие субъекты). С 2005 года накоплено свыше 3,5 миллионов записей по кредитам. С лета 2014 года проверить кредитную историю юридического лица можете и вы. В каких случаях ее стоит запрашивать и почему?

Без привлечения дополнительных средств обходится далеко не каждое предприятие. Более того, существуют целые отрасли – строительство, производство – где замораживание средств происходит на значительный срок. И для работы компании кредитные средства просто необходимы.

С июля прошлого года изменения в законе «О кредитных историях» сделали кредитное досье юридического лица доступным для проверки контрагентами. Хранят данные специально созданные бюро. Их в России сейчас 22, но по юридическим лицам в массе своей специализируются всего два из них. Это НБКИ и ОКБ.

Хранят данные специально созданные бюро. Их в России сейчас 22, но по юридическим лицам в массе своей специализируются всего два из них. Это НБКИ и ОКБ.

Как узнать кредитную историю юридического лица

Для того, чтобы получить документ, нужно иметь на руках его идентификатор (ИНН, ОГРН) и письменное согласие на проверку. Это согласие дает руководитель организации, либо доверенное лицо.

Почему так сложно узнать кредитную историю контрагента? Зачем нужен барьер в виде согласия? Вы ответите сами на этот вопрос, если примерите ситуацию на себя и свой бизнес. Хотели бы вы, чтобы информация о ваших кредитах или платежной дисциплине была открыта к свободному доступу? Наверное, нет! Поэтому это согласие – дань уважения к правам проверяемого. Это нормальный, цивилизованный путь.

Проверить кредитную историю юридического лица

Точный инструмент для проверки юридических лиц

Кредитную историю юридического лица проверить позволяет наш сервис. И выявить состояние контрагента именно на секунду запроса. Актуальность данных в кредитной истории беспрецедентна. Балансы компании, которые доступны к проверке запаздывают с обновлением до нескольких месяцев, в некоторых случаях лет. А кредитная история показывает, как компания исполняет свои кредитные, платежные обязательства именно сегодня.

И выявить состояние контрагента именно на секунду запроса. Актуальность данных в кредитной истории беспрецедентна. Балансы компании, которые доступны к проверке запаздывают с обновлением до нескольких месяцев, в некоторых случаях лет. А кредитная история показывает, как компания исполняет свои кредитные, платежные обязательства именно сегодня.

Когда и как применять

Область применения кредитного главного документа юр.лица – оценка компании перед заключением контракта, который подразумевает под собой любой формат авансовых платежей. Все больше и больше компаний проверяют своих контрагентов и в ходе сотрудничества. Ведь любая совместная работа – это доверие тех или иных ресурсов партнеру. По кредитной истории:

Небольшие компании, и компании «молодые» (до года) и контрагенты-ИП проверяются при помощи кредитных историй физических лиц – руководителей, учредителей, ИП. Контрагентов по кредитной истории вы можете проверить и в Unirate24.

Сервис работает круглые сутки, ваши запросы у нас будут обработаны автоматически ,а ответ вы получите всего за секунду. Проявляйте бдительность перед подписанием или продлением контракта с контрагентом, и вы уменьшите собственные шансы на попадание в неприятную ситуацию с формированием лишней проблемной «дебиторки» на балансе предприятия.

Проявляйте бдительность перед подписанием или продлением контракта с контрагентом, и вы уменьшите собственные шансы на попадание в неприятную ситуацию с формированием лишней проблемной «дебиторки» на балансе предприятия.

Вебинар«Оценка персонала по кредитной истории» | Вебинар«Оценка физических лиц по кредитной истории» | Вебинар«Оценка юридических лиц по кредитной истории» |

Лайфхаки по финансам на портале Вашифинансы.рф

Светлана Александрова

Как я вошла в историю…кредитную

Нередко обратившиеся за кредитом граждане получают отказ. Вот и сейчас, после запроса на кредит вдруг возникла томительная пауза. Обычно кредиторы не комментируют свое отрицательное решение, но мы уже знаем, что, вероятнее всего, им не нравится наша кредитная история. Вариантов узнать, что же смущает нежелающих дать кредит банкиров, много. Светлана Александрова, журналист информационного агентства «Высота 102», попытался найти свою кредитную историю самостоятельно и, разумеется, бесплатно. Что же из этого вышло?

Вот и сейчас, после запроса на кредит вдруг возникла томительная пауза. Обычно кредиторы не комментируют свое отрицательное решение, но мы уже знаем, что, вероятнее всего, им не нравится наша кредитная история. Вариантов узнать, что же смущает нежелающих дать кредит банкиров, много. Светлана Александрова, журналист информационного агентства «Высота 102», попытался найти свою кредитную историю самостоятельно и, разумеется, бесплатно. Что же из этого вышло?

Нелегкий путь

Я знаю, что по закону один раз в год свою кредитную историю можно получить бесплатно. Сервисов в интернете оказалось множество. Но все услуги оказывались платными, как впрочем, и в банках, куда мне пришлось обратиться. А вот на официальном сервисе Бюро кредитных историй «Эквифакс» удалось сделать это онлайн и бесплатно.

Прежде всего, регистрация. Логином послужила электронная почта. Дальше зашла в личный кабинет. Там я узнала, что мой скоринг-балл (оценка вероятности получения кредита) по шкале от 1 до 999 был очень низок, что очень удивило. Кредитов я брала мало, и возвращала их в срок и без задержек.

Кредитов я брала мало, и возвращала их в срок и без задержек.

Далее подтверждение своей личности. Для этого были пересланы сканы документов: согласие на обработку персональных данных и разворот паспорта с фото. Неожиданно возникли трудности, личность не подтверждалась. Связано это было с заменой паспорта. После того как был переслан скан 17 и 18 страниц паспорта, личность была подтверждена. И вот приятная неожиданность — изменился в сторону увеличения скоринг.

Затем заказ подробной кредитной истории. И, наконец, ее получение. Вся процедура заняла около трех часов. Приложив определенные усилия, я поняла, что получить свою кредитную историю бесплатно возможно.

Захватывающее чтиво

И там действительно оказалась много интересного. Даже информация о старых кредитах, о них и вспомнилось-то с трудом. Кроме того, я узнала, кто и когда интересовался моей кредитной историей. Из чего сделала вывод, что потенциальные кредиторы получали всю информацию о моей платежеспособности и ответственности.

Еще я поняла, что отсутствие кредитной истории хотя и является нейтральным фактом, может стать препятствием в получении кредитов. Нет истории, нет и фактов, по которым можно судить о вашей деловой репутации, какой вы заемщик. Так, в самом начале моего «кредитного пути» я была в темно-красной зоне, которая по мере выплаты кредитов становилась оранжевой, желтой, а затем — зеленой. То есть, по моей оценке, я не должна получить отказ. И это оказалось правдой. Уже вечером мне позвонили из банка и сообщили, что заявка одобрена.

Имея длительные отношения с кредитными организациями, я поняла также, что досрочное погашение задолженности может рассматриваться как негативный фактор — погасили досрочно, значит, кредитная организация недополучила деньги по договору.

Как исправить свою кредитную историю

Информация о запросах и выданных кредитах добавляется в кредитную историю автоматически.

К счастью, я не нашла неточностей в собственной истории. Но, если это выявится, то можно написать претензию в кредитную организацию, от которой эта информация поступила, или обратиться в бюро, где история хранится. И тут огромную помощь окажут документы об оплате. Сохраняйте их, по крайней мере, до тех пор, пока не выясните, нет ли ошибок в вашей кредитной истории.

Не ищите сложных путей

При написании этого материала я столкнулась с множеством предложений и объявлений в интернете, как легко исправить свою кредитную историю за относительно небольшие деньги. Называется это по-разному, но суть предложений в том, что вы заключаете договор с финансовой организацией на небольшой кредит, который оплачиваете с процентами и в срок. При этом сам кредит вы не получаете, как бы оплачивая им работу по консультированию и внесению хорошей записи в вашу кредитную историю.

Мне лично этот путь не по душе. Так кредитную историю можно исправить и самостоятельно путем взятия и добросовестного погашения кредита, что докажет, что я ответственный заемщик, которому можно доверять.

Как опытный заемщик советую брать кредиты осознанно и рассчитывать свои возможности. Тогда не будет проблем с погашением долгов, а значит и с кредитной историей.

Журналист ИА «Высота 102» Светлана Александрова

Эксперт назвал способ узнать, почему банк отказал вам в кредите

МОСКВА, 16 дек – ПРАЙМ. Главная причина, по которой банки отказывают в выдаче кредитов — неблагонадежность потенциального заемщика. Она может выражаться в недобросовестном исполнении обязательств, например, если заемщик неоднократно просрочивал платежи, не выплатил кредит или объявил себя банкротом. Однако нередки случаи, когда плохая кредитная история образовалась из-за ошибки банка, рассказал агентству «Прайм» финансовый советник и эксперт по личным инвестициям Иван Капустянский.

Эксперт рассказал, кто должен погашать кредит, если заемщик умер

«Чтобы понять, почему банк отказал в кредите, необходимо проверить свою кредитную историю. Прежде всего, необходимо заглянуть в Центральный каталог кредитных историй, где хранится информация о том, в каких бюро находится кредитная история. После ответа можно направить запросы во все бюро кредитных историй и получить полную информацию», — советует эксперт.

Если плохая кредитная история образовалась из-за ошибки банка, необходимо направить заказным письмом заявление в БКИ. Там обязаны перепроверить данные на основании заявления и исправить ошибку, добавляет он.

Если кредитная история действительно испорчена, Капустянский не рекомендует обращаться к тем, кто обещает полностью ее очистить – это мошенники. По его мнению, единственная возможность улучшить кредитную историю — сделать так, чтобы были внесены новые записи о новых кредитах и успешно погашены. Тогда заемщик станет исправным плательщиком.

«Кредитную история может начать восстанавливать даже человек, который прошел процедуру банкротства физического лица. Для этого необходимо сначала начать получать стабильный доход, который будет видеть банк. Например, на карту. По истечении года можно пробовать брать мелкую электронику в рассрочку или по кредитной карте. Далее по нарастающей», — поясняет эксперт.

Для этого необходимо сначала начать получать стабильный доход, который будет видеть банк. Например, на карту. По истечении года можно пробовать брать мелкую электронику в рассрочку или по кредитной карте. Далее по нарастающей», — поясняет эксперт.

Эксперт рассказал, когда банк может не вернуть деньги вкладчику

При этом нужно учитывать, что даже этот тернистый путь не гарантирует полное исправление кредитной истории.

Поэтому гражданам, у которых нет проблем с финансовой дисциплиной, все равно не стоит пренебрегать превентивными мерами подстраховки.

«Выплаты по кредитам должны быть не были более 30% от бюджета. Необходимо сформировать запас денег на счету, чтобы эта сумма могла покрыть все ваши расходы на период от трех месяцев. Нужно попытаться оптимизировать расходы, в том числе на обслуживание кредитов, например, рефинансировать их в случае снижения ставки», — заключил Капустянский.

как и где узнать свою кредитную историю и можно ли ее поправить?

С каждым годом в России кредитование граждан становится все более привычной, рутинной процедурой. Многие успели оценить удобство использования заемных банковских средств: с ними легче планировать покупки, нет необходимости срочно «перехватывать» деньги у знакомых и родственников или долго копить нужную сумму.

Многие успели оценить удобство использования заемных банковских средств: с ними легче планировать покупки, нет необходимости срочно «перехватывать» деньги у знакомых и родственников или долго копить нужную сумму.

Но для выдачи средств банк должен сначала одобрить кандидатуру клиента. И первое, что оценивает банк, — кредитная история. Однако иногда она оказывается испорченной, причем порой — неожиданно для заемщика. Бывает, что мелкая оплошность в погашении долга, о которой сам заемщик даже не в курсе, снижает кредитный рейтинг настолько, что банки категорически отказывают в кредитовании.

Как поступать в таких ситуациях? Можно ли исправить кредитную историю? И что для этого надо сделать?

Как узнать свою кредитную историю?

Термин «кредитная история» используется для обозначения информации об исполнении физическим или юридическим лицом своих кредитных обязательств, ее состав определен Федеральным законом «О кредитных историях» от 30.12.2004 № 218-ФЗ. Кредитные истории формируются, обрабатываются и хранятся в специализированных коммерческих организациях — БКИ (бюро кредитных историй). Контроль и надзор над БКИ осуществляет Центральный банк России.

Кредитные истории формируются, обрабатываются и хранятся в специализированных коммерческих организациях — БКИ (бюро кредитных историй). Контроль и надзор над БКИ осуществляет Центральный банк России.

Что дает кредитная история? Она нужна для того, чтобы описать финансовую репутацию заемщика, оценить его платежную ответственность. Банки существенно снижают свои риски благодаря проверке информации о поведении заемщика при погашении предыдущих кредитов. Доступ к кредитной истории есть у финансовых институтов, самого заемщика, а также с его согласия и у других лиц, например работодателей.

На заметку

Как правило, принимая решение о выдаче кредита, банки также рассчитывают так называемый кредитный рейтинг, в котором учитывается возраст клиента, семейное положение, образование, размер зарплаты, частота попыток взять кредит.

Получить кредитную историю заемщик может через банк , где он получал кредит. Причем необязательно идти в офис, связаться с банком можно онлайн на его сайте (через специальную форму для связи или чат с сотрудником), а также при помощи интернет-банкинга, то есть сервиса дистанционного обслуживания.

Обращение в банк удобно тем, что из личного кредитного дела заемщику сообщат не только сведения о просроченной части задолженности в этом банке, если такая есть, но и другие полезные для него данные по текущим кредитам: сумму, оставшуюся до полного погашения долга, график платежей и так далее. Однако банк может предоставить информацию только по «своим» кредитам, и гарантии, что у клиента нет задолженностей перед другими финансовыми организациями, не будет.

Более полную информацию можно получить в БКИ . Опять же, разные банки могут передавать информацию о кредитуемом в различные бюро. Поэтому, чтобы узнать обо всех БКИ, в которых хранится кредитная история заемщика, ему следует отправить запрос в Центральный каталог кредитных историй. Инструкция о том, как оформить такой запрос, а также адреса и телефоны всех БКИ, зарегистрированных в РФ, есть на сайте Банка России. Список адресов и телефонов БКИ, где находится кредитная история гражданина, предоставляется и тем, кто делает запрос через сайт Госуслуг. Но для этого необходимо иметь подтвержденную учетную запись на сайте.

Но для этого необходимо иметь подтвержденную учетную запись на сайте.

Для информации

Согласно закону один раз в год каждый имеет право получить свою кредитную историю бесплатно.

Другой способ убедиться, что у вас нет просроченной задолженности, — обратиться в Федеральную службу судебных приставов (ФССП) . Заполнив форму запроса на сайте ФССП, можно получить данные обо всех долгах, по которым вынесено судебное решение: о кредитном, алиментном, по административным штрафам и так далее.

Если человек совсем не интересуется своей кредитной историей, он рискует рано или поздно из звонка банковских служб или коллекторского агентства узнать о том, что за ним числится просроченный долг. Почему такое может быть и при каких условиях это случается, мы и обсудим дальше.

Что делать, если кредитная история испорчена?

Кредитный рейтинг и кредитная история заемщика могут сильно ухудшиться по многим причинам. Приведем несколько примеров.

Несвоевременное погашение задолженности из-за нехватки средств у заемщика

Традиционный случай, когда человек теряет свою платежеспособность, например, по причине увольнения, болезни или иных драматических обстоятельств. Из-за резкого снижения доходов заемщик не в силах вовремя вносить платежи, и просроченная задолженность растет. Информация о просрочке попадает в кредитную историю уже через несколько дней.

Задолженность, возникшая по оплошности или неосторожности

Одна из возможных причин образования задолженности — пропуск сроков платежей из-за элементарной забывчивости. Другая причина — возникновение законного долга, о котором заемщик не догадывается. На первый взгляд, ситуации, в которых человек даже не знает о своей задолженности, похожи на выдумку. Но практика показывает, что они встречаются, причем чаще, чем хотелось бы.

Например, заемщик вносит в банкомат средства, рассчитанные для полного погашения кредита. Он твердо уверен, что долг закрыт. Банк же не менее твердо знает, что осталась непогашенной совсем незначительная сумма средств, которая была снята, скажем, в качестве комиссионных. Если бы заемщик запросил в банке справку о погашении долга, недоплата сразу бы выявилась, но этого не случилось. В результате долг до конца не погашен, и поначалу небольшая сумма просроченной задолженности устойчиво растет.

Памятка

Следует помнить, что кредитную историю портят не только просрочки платежей по банковским долгам, но и установленная судом задолженность по оплате услуг ЖКХ, связи или по иным обязательным выплатам.

Случается и такое: после увольнения работника предприятие перестает платить за обслуживание зарплатной карты, и по условиям договора оплата списывается уже с владельца. Человек дальше и не использует эту карту, думать о ней забыл. А долг перед банком накапливается и в какой-то момент всплывает, притом что кредита владелец карты и не брал.

В этих и аналогичных случаях нашим соотечественникам не хватает финансовой грамотности, внимательности, осторожности.

Ошибки кредитных специалистов

В первые годы после появления обязанности ведения кредитных историй ошибки часто допускали банковские работники, еще плохо знакомые с правилами оформления документов. Так, нередко в кредитную историю вносилась информация о полученных кредитах, но не приводились данные об их погашении, из-за чего даже примерный заемщик мог выглядеть безнадежным должником. Отвергнутое предложение банка выдать кредит иногда оформлялось так, будто человек сам запросил кредит и получил отказ, что также снижало рейтинг потенциального заемщика.

Такие ошибки сейчас больше характерны для микрофинансовых организаций, где дисциплины гораздо меньше по сравнению с банками, но все же иногда случаются и у последних. Встречаются также тривиальные ошибки заполнения документов, такие как неправильное написание имени, даты рождения или указание неверного номера паспорта. Иногда данные одного клиента вписываются в кредитную историю его полного тезки.

Иногда данные одного клиента вписываются в кредитную историю его полного тезки.

Мошенничество

Кредитная история также может быть испорчена из-за действий преступников. К примеру, если гражданин потерял паспорт и не заявил об этом сразу в правоохранительные органы, его документом могут воспользоваться мошенники. К тому же кредит могут взять по ксерокопии паспорта. По закону выдача кредита по копии запрещена, но зачастую в мошеннических схемах участвуют сотрудники кредитной организации, которые игнорируют липовые документы и не проверяют заемщика. С развитием онлайн-кредитования злоумышленники находят новые способы незаконно получить деньги. Для онлайн-займа, помимо паспортных данных, нужны SIM-карта и банковская карта, оформленные на этот паспорт. Мошенники регистрируют все реквизиты на чужие документы и получают кредит.

Может ли заемщик обезопасить себя от неприятных ситуаций? В какой-то степени может. Если ухудшение кредитной истории произошло по недосмотру кредитных специалистов или из-за мошенничества третьих лиц, заемщик может и даже должен добиваться удаления из нее ложных данных. Для этого нужно оформить официальный запрос в БКИ, указать на необходимость исправления кредитной истории и пояснить, что именно в ней недостоверно и как эти сведения можно проверить. К примеру, если не указан факт закрытия кредита, заемщик должен приложить справку о погашении долга, выданную банком. Заявка рассматривается и проверяется в течение месяца. Если БКИ отказывается вносить исправления, заемщик имеет право обратиться в суд, чтобы оспорить ложные данные. Если же ухудшение кредитной истории заемщика произошло по причине его невнимательности или снижения платежеспособности, для восстановления репутации ответственного плательщика требуется в первую очередь погасить долг.

Для этого нужно оформить официальный запрос в БКИ, указать на необходимость исправления кредитной истории и пояснить, что именно в ней недостоверно и как эти сведения можно проверить. К примеру, если не указан факт закрытия кредита, заемщик должен приложить справку о погашении долга, выданную банком. Заявка рассматривается и проверяется в течение месяца. Если БКИ отказывается вносить исправления, заемщик имеет право обратиться в суд, чтобы оспорить ложные данные. Если же ухудшение кредитной истории заемщика произошло по причине его невнимательности или снижения платежеспособности, для восстановления репутации ответственного плательщика требуется в первую очередь погасить долг.

Зачастую человек узнает о просроченной задолженности из звонка коллекторов. Банкам неудобно и невыгодно заниматься сбором долгов, поэтому многие задолженности, особенно по беззалоговым и потребительским кредитам, они передают профессиональным взыскателям — коллекторам. При этом коллекторы выступают либо в качестве агентов банка, представляя его интересы за вознаграждение, если передача долга оформлена через заключение агентского соглашения; либо в качестве полноправного нового кредитора, если передача долга произошла по договору цессии. Замена кредитора в обязательстве разрешена Гражданским кодексом РФ.

Замена кредитора в обязательстве разрешена Гражданским кодексом РФ.

Несмотря на смену кредитора, обязательства для должника остаются прежними. Но прежде чем платить новому кредитору, заемщик должен убедиться, что предъявленные ему требования полностью законны. Для этого надо сначала дождаться официального уведомления из банка с копией договора переуступки, по которому переходят права кредитора. Затем должнику следует:

- проверить наличие у коллектора свидетельства ФССП;

- найти коллекторское агентство в государственном реестре организаций, занимающихся взысканием просроченной задолженности;

- сверить реквизиты в переданных документах с реквизитами агентства на его сайте;

- проверить все составляющие выставленной суммы задолженности: основную часть, проценты, пени и прочие выплаты.

И если ничего из перечисленного не вызывает сомнения, то наконец наступает время для согласования взаимоприемлемого графика погашения задолженности, а потом и самих платежей.

Как правило, заемщиков совсем не радует передача долга коллекторскому агентству. Лишь самые прозорливые из них понимают, что у коллекторов в роли кредиторов есть очень важное преимущество перед банками. Во-первых, коллекторы выкупают долги у кредитных организаций лишь за часть их реальной стоимости. Во-вторых, строгие для банков финансовые нормативы списания долгов не действуют для коллекторских организаций. Все это позволяет коллекторам проводить гибкую финансовую политику, предлагать оплату в рассрочку, всячески содействовать заемщику, если его финансовое положение действительно сложное. Велика вероятность, что должнику предложат весомую скидку в обмен на строгое соблюдение графика погашения долга.

Поэтому должникам, заинтересованным в том, чтобы как можно быстрее и с меньшими издержками исправить кредитную историю, не стоит отказываться от конструктивного диалога с коллекторами. Взаимодействуя с ними, следует показать свое желание погасить долги в кратчайшие сроки. А кроме того, нужно обосновать, лучше всего с расчетами и документами в руках, какие объективные причины мешают сделать это в полном размере.

После погашения задолженности заемщик получает от кредитора справку о погашении долга. Затем можно еще раз заказать выписку из кредитной истории, чтобы окончательно убедиться, что никаких долгов больше не числится.

Таким образом, чтобы избежать неприятных инцидентов, свою кредитную историю следует контролировать, причем независимо от того, насколько часто вы пользуетесь кредитами. Испорченную не по вашей вине кредитную историю следует оспорить, вплоть до обращения в суд. Если причина в просрочке платежей, не стоит пренебрегать помощью коллекторов: в ходе переговоров с ними должник может получить выгодные предложения.

Информация о федеральном законе О кредитных историях Банка Русский Стандарт

В соответствии с Федеральным законом № 218-ФЗ «О кредитных историях» от 30 декабря 2004 года Банк с вашего согласия должен предоставлять информацию о кредитной истории по конкретному договору кредита в Бюро кредитных историй.

Для этого необходимо заполнить соответствующее поле в анкете на получение кредитных продуктов Банка при заключении (оформлении) договора кредита либо по Также требуется сформировать и передать в Банк код субъекта кредитной истории для его представления в ЦККИ. Код субъекта кредитной истории должен содержать не менее 4 и не более 15 символов (он может состоять из букв русского и латинского алфавита и цифр). Данный код понадобится в случае обращения в ЦККИ для получения информации о том, в каком Бюро кредитных историй находится данная история. Вы можете обратиться в ЦККИ, сделав запрос с сайта Банка России или предоставив в ЦККИ письмо (заявление) — его можно отправить по электронной почте непосредственно в ЦККИ по адресу [email protected], а также другими способами, установленными ЦККИ.

Также требуется сформировать и передать в Банк код субъекта кредитной истории для его представления в ЦККИ. Код субъекта кредитной истории должен содержать не менее 4 и не более 15 символов (он может состоять из букв русского и латинского алфавита и цифр). Данный код понадобится в случае обращения в ЦККИ для получения информации о том, в каком Бюро кредитных историй находится данная история. Вы можете обратиться в ЦККИ, сделав запрос с сайта Банка России или предоставив в ЦККИ письмо (заявление) — его можно отправить по электронной почте непосредственно в ЦККИ по адресу [email protected], а также другими способами, установленными ЦККИ.

Необходимая информация о вашей кредитной истории направляется в Бюро кредитных историй. Банк будет уведомлять Бюро кредитных историй обо всех изменениях, произошедших по вашему договору кредита.

Также вы вправе один раз в год бесплатно (и любое количество раз за плату без указания причин) получить информацию о своей кредитной истории в том Бюро, где она хранится, в том числе вы можете получать информацию о банках и других организациях, которые передавали информацию в Бюро кредитных историй, а также информацию о банках, индивидуальных предпринимателях или юридических лицах, которым выдавались отчеты о вашей кредитной истории. Вы вправе полностью или частично оспорить информацию, содержащуюся в вашей кредитной истории, подав соответствующее заявление в то Бюро кредитных историй, где хранится указанная кредитная история.

Вы вправе полностью или частично оспорить информацию, содержащуюся в вашей кредитной истории, подав соответствующее заявление в то Бюро кредитных историй, где хранится указанная кредитная история.

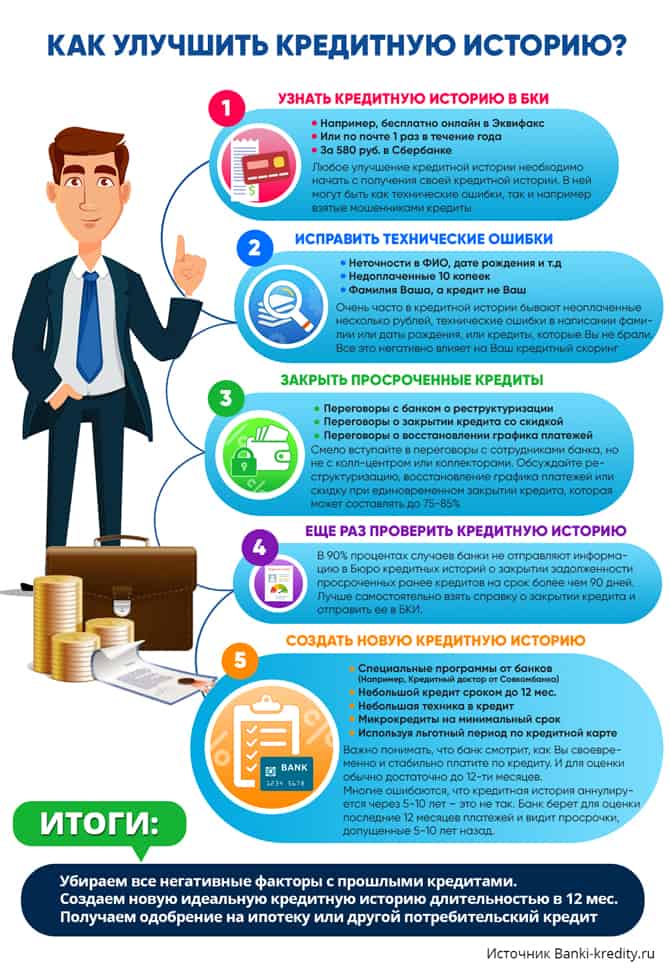

как улучшить свою кредитную историю

Планируете взять ипотеку или другой крупный кредит, но боитесь, что все подпортит ваша отрицательная кредитная история? Не бойтесь — ее еще можно улучшить. Разбираемся, как.

Ваша финансовая репутация

Кредитная история — это информация, характеризующая исполнение заёмщиком принятых на себя обязательств по договору займа (кредита), а также иному договору или обязательству, предусмотренному законом.

В кредитной истории отражены персональные данные заёмщика, а также вся информация о его кредитах. А самое главное — как заёмщик возвращал эти кредиты. Эти данные все кредитные учреждения, куда вы обращались, обязаны предоставлять в реестр — Бюро кредитных историй (БКИ), одну из соответствующих организаций, внесенных в государственный реестр.

Получается, если у вас были в прошлом просрочки по кредиту, значит, в будущем банк имеет полное право отказать вам в заемных средствах.

Хорошая или плохая

Если вы вовремя платите по кредиту или займу либо просрочки по платежам не превышали 30 дней, то, вашу кредитную историю можно назвать положительной. Если же вы не платите по кредиту или задерживаете платежи более чем на 90 дней, то такая история будет считаться отрицательной.

Интересно, что “нулевая” кредитная история — если ранее вы никаких кредитов и займов не брали и не выступали поручителем — это тоже не очень хорошо. И в этом случае, когда вы соберётесь за крупным кредитом, вам могут и отказать либо предоставить не самые выгодные условия. Все потому, что банк вас просто не знает — какой вы заемщик, хороший или не очень.

Как сформировать кредитную историю?

Брать кредиты и платить по ним вовремя. Допустим, вы хотите взять крупный кредит или ипотеку. Финансовые эксперты советуют завести перед этим кредитную карту — и расплачиваться по ней в магазинах, не допуская просрочек. При этом положительная кредитная история будет формироваться. Можно приобрести в кредит, например, бытовую технику.

Финансовые эксперты советуют завести перед этим кредитную карту — и расплачиваться по ней в магазинах, не допуская просрочек. При этом положительная кредитная история будет формироваться. Можно приобрести в кредит, например, бытовую технику.

Что делать с отрицательной кредитной историей?

Конечно, улучшать. В целом кредитная история хранится в бюро 10 лет, а потом аннулируется — то есть исключается из числа кредитных историй. То есть, даже если вы были крайне неблагонадёжным заёмщиком, через определённый срок эта информация исчезнет из общего реестра.

Но что делать, если кредит брать нужно уже сейчас, а репутация испорчена?

● Берем новый кредит. Возьмите небольшой заём и гасите его вовремя, эти данные попадут в БКИ, и история будет постепенно улучшаться. Нелишним будет открыть депозит в любом банке. Регулярно его пополняйте. Если суммы поступлений будут постоянными, для банка это станет знаком, что вы платёжеспособны и аккуратны в своих платежах.

● Много маленьких кредитов — это нехорошо. Банк может сделать вывод, что вы не умеете жить по средствам и постоянно нуждаетесь в деньгах. И даже досрочно погасив все мелкие кредиты, вы можете подпортить кредитную историю.

● Избегайте микрозаймов. Как правило, микрофинансовые организации дают займы “до зарплаты” под очень большой процент — и соглашаются на их условия часто не самые финансово грамотные слои населения. Давать таким людям кредиты банки могут и не захотеть.

● Следите за своей кредитной историей — в прямом смысле слова. Портал Банки.ру пишет о многочисленных случаях запросов кредитных историй граждан со стороны банков, МФО и других организаций, клиентами которых граждане вовсе не являются. Однако такие запросы — прямое нарушение закона, они должны делаться только с согласия гражданина. Как говорят эксперты, наличие большого количества запросов может негативно влиять на скоринговый балл, или индивидуальный рейтинг человека. А значит, важно увидеть все несанкционированные запросы и при возможности удалить их.

● Следить за своей кредитной историей важно еще и для того, чтобы защититься от мошенников. Вы можете и не знать, что у вас есть “левый” кредит — аферисты могут взять кредит по украденному или найденному паспорту. Также кредит может быть оформлен на вас случайно — из-за технических ошибок в банке. Например, если ваши фамилия, имя и отчество полностью совпадают с данными заёмщика.

«В данном случае целесообразно ознакомиться со своей кредитной историей и оспорить её содержание (в части обязательств по кредитным договорам, оформленным на утерянный паспорт) в порядке, предусмотренном законом ‟О кредитных историях”», — сообщается на сайте Банка России.

Если же вы потеряли паспорт, оформили новый, но боитесь, что старым воспользуются злоумышленники, то можете направить в ваше БКИ заявление о том, что данные вашего паспорта изменились. Нужно будет приложить копии документов, подтверждающих изменение сведений. Бюро внесёт соответствующие изменения в вашу кредитную историю и проставит пометку о том, что ваш прежний паспорт недействителен.

Как узнать свою кредитную историю

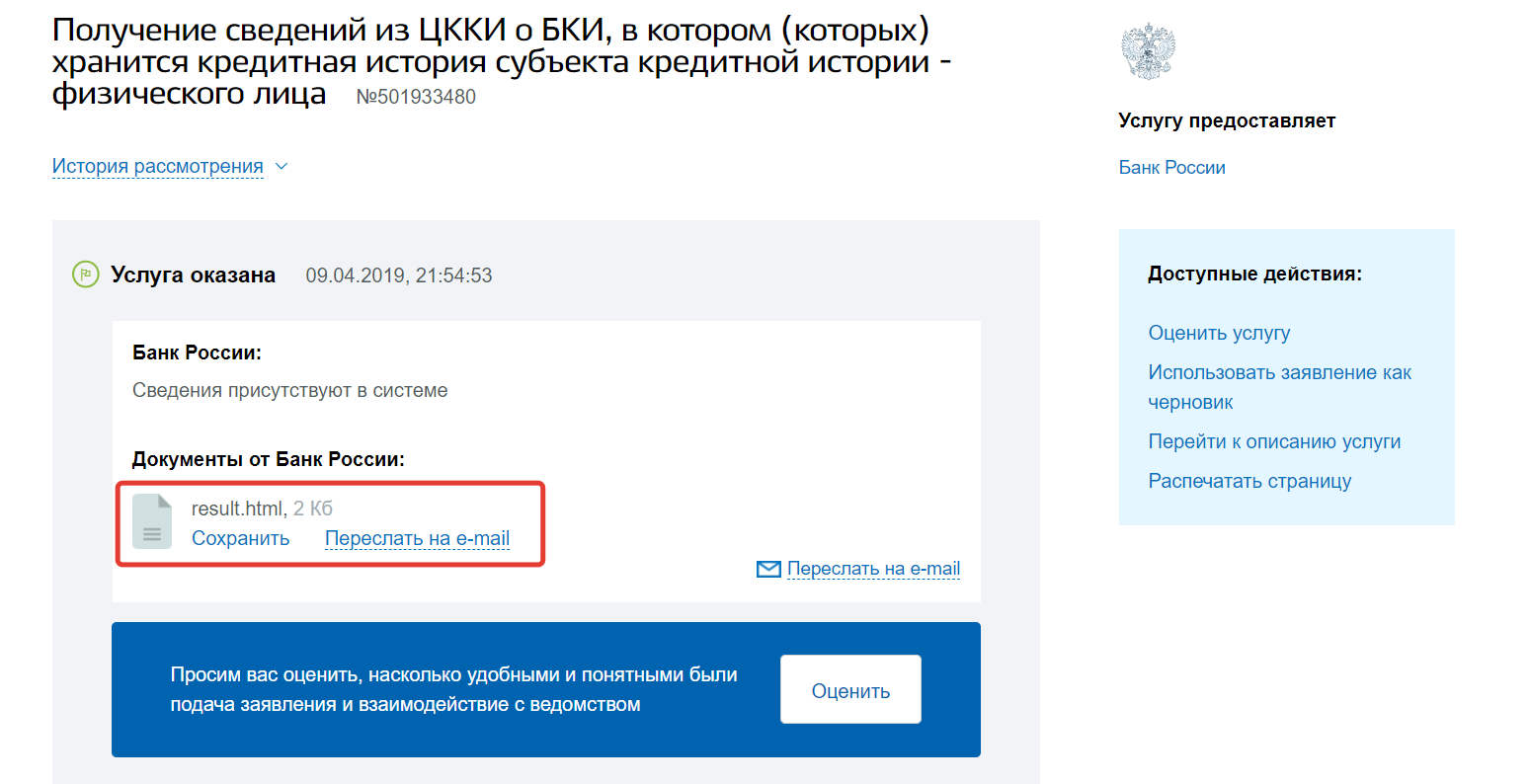

Обратитесь в Центральное бюро кредитных историй, заполнив форму на сайте Банка России. Здесь вам сообщат, в каком из 13 возможных бюро находится ваша история. И затем обращаться нужно будет уже туда.

Вы имеете право два раза в год узнать свою кредитную историю бесплатно. Один раз получив информации на бумажном носителе, а второй – в электронном виде. Получить отчет за деньги можно неограниченное количество раз на любом носителе. При обращении в Банк России вас попросят предъявить код субъекта кредитной истории — аналог PIN-кода банковской карты. Получить такой код можно ещё в момент оформления кредита. Также за ним можно обратиться и позже в любую кредитную организацию или любое бюро кредитных историй — при условии наличия кредитной истории хотя бы в одном бюро.

Если вы не имеете кода, но намерены узнать, в каком бюро хранится ваша кредитная история, то можно оформить соответствующий запрос в Центральный каталог кредитных историй через любые банк или БКИ, микрофинансовую организацию, нотариуса и даже через почтовое отделение. С 31 января этого года получить информацию о месте хранения кредитной истории, можно на Едином портале государственных и муниципальных услуг. Услуга доступна в разделе — «Налоги и финансы» в подразделе «Сведения о бюро кредитных историй».

Для получения данных от физического лица, нужны: паспорт и СНИЛС. В ответ Банк России пришлет в личный кабинет информацию о бюро, где хранится кредитная история: название, адрес, номер телефона. Срок получения отчета — в течение часа. Здесь же можно заполнить заявку на получение кредитной истории, для этого нужно нажать «Заполнить заявку в электронном виде».

Где я могу получить свой кредитный рейтинг?

Фактически у вас более одного кредитного рейтинга. Кредитные рейтинги рассчитываются на основе информации в ваших кредитных отчетах. Если информация о вас в кредитных отчетах трех крупных компаний, предоставляющих отчеты о потребителях, различается, ваш кредитный рейтинг для каждой из компаний будет отличаться. Кредиторы также используют несколько разные кредитные рейтинги для разных типов ссуд.

Есть четыре основных способа получить кредитный рейтинг:

Проверьте свою кредитную карту или другую выписку по кредиту. Многие крупные компании, выпускающие кредитные карты, и некоторые компании, занимающиеся автокредитованием, начали ежемесячно предоставлять всем своим клиентам кредитные баллы. Счет обычно указывается в вашей ежемесячной выписке или может быть найден, войдя в свою учетную запись онлайн.

Поговорите с консультантом некоммерческой организации. Некоммерческие кредитные консультанты и консультанты по жилищным вопросам, утвержденные HUD, часто могут бесплатно предоставить вам кредитный отчет и оценку, а также помочь вам просмотреть их.

Воспользуйтесь сервисом кредитного рейтинга. Многие службы и веб-сайты рекламируют «бесплатный кредитный рейтинг». Некоторые сайты могут финансироваться за счет рекламы и не взимать комиссию. Другие сайты могут потребовать, чтобы вы подписались на услугу кредитного мониторинга с ежемесячной абонентской платой, чтобы получить «бесплатную» оценку. Эти услуги часто рекламируются как «бесплатные» пробные версии, но если вы не отмените подписку в течение указанного периода (часто всего одна неделя), вы можете оказаться на крючке за ежемесячную плату. Прежде чем подписаться на одну из этих услуг, убедитесь, что вы знаете, на что вы подписываетесь и сколько это действительно стоит.

Купить счет. Вы можете купить рейтинг непосредственно в кредитных компаниях. Вы можете приобрести кредитный рейтинг FICO на myfico.com. Другие сервисы также могут предлагать баллы за покупку. Если вы решите приобрести кредитный рейтинг, вам не нужно приобретать кредитную защиту, мониторинг кражи личных данных или другие услуги, которые могут быть предложены одновременно.

Некоторые источники кредитного рейтинга предоставляют «образовательный» кредитный рейтинг вместо оценки, которую использовал бы кредитор.CFPB опубликовал отчет о различиях между оценками образования и оценками кредиторов. Для большинства людей образовательная оценка будет близка к оценкам, используемым кредиторами, и может быть полезна для потребителей. Но у некоторых могут быть совсем другие оценки. Наш отчет обнаружил значимую разницу для каждого четвертого человека. Выбирая, где получить свой кредитный рейтинг, выясните, что это за рейтинг.

СОВЕТ

Всегда получайте и просматривайте свои кредитные отчеты, что вы можете сделать бесплатно на сайте www.AnnualCreditReport.com. Ваши кредитные рейтинги рассчитываются на основе информации в ваших кредитных отчетах. Если в ваших кредитных отчетах есть ошибки, они могут без надобности снизить ваши баллы.

TIP

Если вы покупаете ипотеку, знание одного из ваших кредитных рейтингов может помочь вам определить диапазон ставок по ипотеке, на которые вы можете рассчитывать.

Как получить ваш НАСТОЯЩИЙ кредитный рейтинг

Читатель недавно написал, спрашивая о кредитных рейтингах.Она хотела понять, почему кредитная оценка, полученная ею в кредитных бюро, отличается от оценки, используемой ее банком. Вот ее вопрос:Q: Мне нравится читать ваш блог. У меня есть один вопрос по поводу кредитных рейтингов. Я проверил свои кредитные рейтинги в трех кредитных бюро и был рад увидеть, что мои баллы в каждом из них значительно превысили 600.

Затем я обратился в свой кредитный союз. К моему большому удивлению, менеджер, проверив мои оценки на основе их системы, [сказал, что моя оценка] была значительно ниже той, что я видел в бюро.

Она сказала мне, что кредитный рейтинг, который мы, как потребители, видим в бюро, всегда выше, чем у кредиторов, таких как кредитные союзы и банки. Мой вопрос к вам — правда ли это? Если да, то как мы, потребители, можем получить реальный кредитный рейтинг, прежде чем обращаться к кредитору?

A: Так что здесь происходит? Несколько вещей. Прежде всего, давайте подумаем о кредитных рейтингах в целом. Как они рассчитываются? Для расчета кредитного рейтинга вам понадобятся две вещи: данные и формула кредитного рейтинга.

Данные поступают из кредитных бюро TransUnion, Experian и Equifax. Каждое бюро собирает данные о ваших привычках оплаты счетов, просроченных платежах, кредитных лимитах, использовании кредита, запросах и многом другом. Чтобы рассчитать кредитный рейтинг, эти данные должны быть объединены с формулой.

Самая известная формула исходит от FICO. (На рынке есть несколько конкурирующих формул, но FICO по-прежнему наиболее широко используется большинством кредиторов.) Эти две вещи нужны нам для получения кредитного рейтинга.

Однако есть несколько проблем, с которыми мы можем столкнуться, которые могут привести к разным кредитным рейтингам. Во-первых, информация в вашем кредитном файле может варьироваться от одного кредитного бюро к другому. По большей части данные будут похожи, но, вероятно, будут некоторые отличия.

Почему? Что ж, у вас может быть автокредит или банковский кредит, о котором не сообщают все три кредитных бюро. Кредитор может сообщать только одному или двум из них. Таким образом, у одного будет информация, а у других — нет.В одном из ваших кредитных файлов могут быть ошибки, что на самом деле довольно часто. Нередко проверяют свою кредитную историю и находят различия между каждым из трех основных бюро. Это часть того, что приведет к разным кредитным рейтингам.

Совет: Используйте Experian Boost ™ для отслеживания своего реального результата FICO®.

Вторая причина, которая на самом деле является еще большей проблемой, заключается в том, что существует несколько формул кредитного скоринга. Даже FICO, с которым вы, вероятно, сталкивались, имеет несколько различных формул оценки.

На это есть несколько причин. FICO постоянно работает над своей формулой кредитного рейтинга, чтобы получить максимально возможный инструмент прогнозирования. Цель состоит в том, чтобы получить формулу, которая точно прогнозирует кредитный риск, и они постоянно корректируют формулу для достижения этой цели. Некоторые кредиторы могут использовать новейшую версию формулы, но другие могут продолжать использовать более старые версии. (Помните, что обновление своих систем до последней формулы FICO обычно стоит денег.)

Вторая проблема заключается в том, что некоторые кредиторы и отрасли имеют индивидуализированные версии формулы FICO.Например, формула FICO, используемая в вашем кредитном файле при подаче заявления на жилищный кредит, может отличаться от формулы, используемой при подаче заявления на получение кредитной карты.

И еще одна проблема. Кредиторы могут еще больше настраивать свои процессы по своему усмотрению. Некоторые кредиторы принимают во внимание другую информацию, выходящую за рамки вашего рейтинга FICO или даже вашего кредитного файла. Некоторые разрабатывают свои собственные формулы или используют формулу, разработанную не FICO. А некоторые принимают во внимание другую информацию, которую они могут иметь о вас.

Таким образом, даже если мы смотрим на одни и те же данные из кредитных бюро, все равно существует множество формул для расчета кредитного рейтинга. И это приводит к тому, что каждый человек имеет множество возможных кредитных рейтингов. В результате ваш кредитор может и в большинстве случаев, вероятно, действительно видит кредитный рейтинг, отличный от того, который вы могли получить через одно из кредитных бюро или даже непосредственно от FICO.

Это плохие новости.

Хорошая новость заключается в том, что если вы проверите свой кредитный рейтинг через FICO, он, вероятно, будет достаточно близок к тому, что увидит большинство кредиторов.Я знаю, что «разумно» и «большинство» здесь оговорки. Вы можете столкнуться с тем, что кредитор не использует рейтинг FICO Score или использует старую версию формулы.

Что касается вопроса читателя, всегда ли так, что оценка, которую вы получаете от FICO, Experian Credit Karma или других поставщиков оценок, выше, чем оценка, которую видит кредитор? Точно нет. На самом деле я знаю из личного опыта при подаче заявки на ипотеку, что иногда кредитор получает больше очков, чем вы сами.Таким образом, ваша оценка для кредитора может быть выше или ниже, чем для вас. Вы просто не знаете.

Есть еще несколько моментов, которые следует учитывать. Если вы проверите свой счет в январе, а затем подадите заявку на ссуду в марте, ваши оценки могут отличаться только потому, что в вашем кредитном файле больше информации. Когда ваш счет будет получен в марте, кредитор использует самые свежие данные из кредитных бюро.

Кроме того, независимо от того, какие формулы используются, вы будете предпринимать одни и те же шаги, чтобы улучшить свой результат.Своевременная оплата счетов, поддержание низкого уровня остатков на кредитных картах и оставление старых счетов открытыми поможет поднять ваш счет.

Готовы увеличить свой счет сейчас? Experian Boost ™ может помочь поднять ваш рейтинг FICO® с каждым счетом за коммунальные услуги и мобильный телефон, который вы оплачиваете вовремя. До сих пор эти выплаты не влияли положительно на вашу оценку. Начни сейчас бесплатно.

Отказ от ответственности Experian Boost — Результаты могут отличаться. Некоторые могут не видеть улучшенных результатов или шансов одобрения. Не все кредиторы используют кредитные файлы Experian, и не все кредиторы используют баллы, на которые влияет Experian Boost.Подробнее:

Если вы собираетесь получить ссуду, лучшее место для определения рейтинга, который с наибольшей вероятностью будет использоваться кредиторами, — это напрямую от FICO. Вы можете щелкнуть здесь, чтобы перейти на веб-сайт FICO, где вы можете проверить свой счет FICO.

Другой вариант — проверить Credit Karma и / или Credit Sesame. Я провел исследование, основанное на моих собственных кредитных рейтингах, чтобы увидеть, насколько их (бесплатно!) Баллы были похожи на фактические баллы FICO, полученные мной при подаче заявления на ипотеку.Результаты оказались на удивление близкими. Кроме того, эти службы могут показать вам, что улучшает ваши результаты, а что ухудшает их. Даже если число не идеально, вы можете понять, что делаете правильно и что вы могли бы сделать лучше, если вам нужно улучшить свой кредитный рейтинг.

И если вы собираетесь совершить крупную покупку — например, дом или рефинансирование ипотеки — эта информация может быть бесценной.

Как проверить мой кредитный рейтинг

Кажется, что узнать ваш кредитный рейтинг должно быть довольно легко, не так ли? В конце концов, есть сайт AnnualCreditReport.com, где вы можете бесплатно получать отчеты о кредитных операциях каждый год. Но как только вы попадете туда, вы обнаружите, что бесплатные кредитные отчеты — это не то же самое, что бесплатные кредитные рейтинги.

В отличие от вашего кредитного отчета, вы не имеете права по закону на получение бесплатного кредитного рейтинга. К счастью, есть много способов получить кредитный рейтинг, платя или не платя за него.

Подождите, разве ваши оценки не основаны на информации из ваших кредитных отчетов? Да, они. Давайте углубимся и поговорим о том, как получить свой кредитный рейтинг.

Где я могу проверить свой кредитный рейтинг?

Вы можете приобрести свой счет в крупных кредитных бюро — Equifax, Experian и TransUnion — и даже непосредственно в FICO. Если вы покупаете его в бюро, он должен предоставляться по «разумной цене» в соответствии с законом, устанавливающим бесплатные ежегодные кредитные отчеты.

Могу ли я проверить свой кредитный рейтинг бесплатно?

Experian предлагает бесплатный кредитный рейтинг FICO 8 с бесплатной службой мониторинга. Цена, которую вы заплатите, — это получение предложений на товары.Пока вы можете сказать «нет», это хорошая сделка. Другие кредитные бюро также предлагают кредитный мониторинг, но за ежемесячную плату, которая включает «бесплатный» балл.

Вы можете получить бесплатный доступ к своему кредитному рейтингу другими способами. Несколько компаний, выпускающих кредитные карты, предлагают кредитную отчетность и скоринг в качестве преимущества для держателей карт. Обычно это бесплатная услуга по подписке.

Предложения эмитента карт включают American Express MyCredit Guide, Citi’s Card Benefits, Capital One’s CreditWise, Chase’s Credit Journey и Discover’s Credit Scorecard.Если у вас нет кредитной карты одного из этих эмитентов, проверьте те, которые у вас есть, чтобы узнать, предлагают ли они что-то подобное бесплатно для вас.

Программа открытого доступа FICO — еще один ресурс, с помощью которого потребители могут бесплатно получить свой балл. FICO установила партнерские отношения с более чем 200 банками, эмитентами кредитных карт, автокредиторами и ипотечными службами, чтобы предложить клиентам этих партнеров бесплатный доступ к их оценкам FICO. Ключевым моментом здесь является то, что вы должны быть клиентом одного из партнеров, но вы можете уточнить в своем банке или других кредитных организациях, подходит ли вам этот вариант.

Какой кредитный рейтинг мне следует проверить?

Это отличный вопрос, потому что, когда дело доходит до кредитного рейтинга, есть что раскрыть.

Самым широко используемым из них является оценка FICO. Это то, о чем думает большинство людей, когда думают о своем кредитном рейтинге, главным образом потому, что он изобрел кредитный рейтинг для принятия решений о кредитовании. Но даже внутри FICO существует множество итераций, последняя из которых — FICO 10.

Существует довольно новый для игры VantageScore, также с несколькими версиями (последняя — 4.0). VantageScore немного отличается от оценки FICO и рассчитывается несколько иначе. Но он использует информацию в вашем кредитном отчете, чтобы придумать ваш счет.

Кроме того, существуют менее известные оценки, которые генерируются другими финансовыми сайтами с использованием их собственных алгоритмов. Все они должны быть в чем-то похожими, поскольку в основном они будут основаны на одной и той же информации, но вы также должны знать, что могут быть некоторые различия.

Любой из упомянутых мной сайтов, вероятно, подходит для того, чтобы не отставать от ваших оценок.Но если вы подаете заявку на получение кредита в ближайшем будущем, узнайте, какой рейтинг будет оценивать кредитор, чтобы вы могли проверить его заранее. Даже если ваша оценка, вероятно, не будет соответствовать оценке вашего кредитора (потому что они могут использовать другую или специализированную версию), она должна быть достаточно близкой, чтобы вы были уверены, что вас одобрят.

Вредит ли вам проверка кредита?

Самостоятельная проверка кредитного рейтинга никогда не повредит вашему счету. Это считается «мягким» запросом (в отличие от «жесткого»), потому что вы не пытаетесь получить новый кредит, когда проверяете себя.

Конечно, вы можете проверять, чтобы вы могли это сделать, но «жесткий» запрос приходит только тогда, когда кредитор забирает ваш кредит, чтобы узнать, собираются ли они предоставить вам этот новый кредит. Точно так же те предложения, которые вы получаете онлайн или по почте для новых кредитных карт или других финансовых предложений, «основанных на вашей хорошей кредитной истории», являются мягкими запросами и также не повлияют на вашу оценку, если и пока вы не воспользуетесь одним из предложения.

Что такое хороший кредитный рейтинг?

Это несколько загруженный вопрос, но в целом оценка FICO ниже 670 — это не то, чего вы хотите.Это считается субстандартным. Все, что находится в диапазоне от 670 до 739, считается хорошим кредитным рейтингом. Кроме того, ваш кредитный рейтинг считается «отличным», и вы золотые.

В случае VantageScores вы хотите иметь более 600 баллов. От 661 до 780 считается хорошим VantageScore и, вероятно, принесет вам кредит по конкурентоспособным ставкам.

Я всегда рекомендую вам снимать с «достаточно хорошей» оценкой, чтобы получить то, что вы хотите, по желаемой цене, в отличие от стрельбы с неуловимым «идеальным» баллом 850.Это избавит вас от бесполезной погони за постоянно движущейся целью.

Как улучшить свой кредитный рейтинг

Если по какой-либо причине ваш рейтинг не соответствует вашему желанию, вы можете предпринять конкретные шаги, чтобы его улучшить. Я много писал на эту тему и сейчас работаю над редактированием своей книги «Кредитный ремонтный комплект для чайников». Для тех, кто не может дождаться выхода пятого издания до декабря, вы можете дешево получить копию четвертого издания на Amazon!

Вот несколько советов о том, как улучшить свой кредитный рейтинг:

- Прежде всего, оплачивайте все свои счета вовремя, согласно договоренности, каждый месяц.Хорошая история платежей имеет решающее значение для получения хорошей оценки и составляет 35 процентов вашей оценки FICO.

- Следите за тем, какую часть вашего кредита вы используете на своих кредитных картах, и постарайтесь, чтобы он не превышал 25 процентов от общего доступного кредита. Коэффициент использования вашего кредита отражает сумму вашей задолженности и составляет 30 процентов вашего рейтинга FICO.

- Подавайте заявление на получение нового кредита только тогда, когда вам нужно и когда вы достаточно уверены, что вас примут. Новый кредит составляет 10 процентов от вашей оценки FICO.

- Если у вас есть только кошелек, полный кредитных карт (возобновляемый долг), без автокредитов или ипотеки (рассрочка), ваш счет несколько пострадает, поэтому ищите способы получить тот вид долга, которого у вас нет, чтобы улучшить ваш кредитный микс. Кредитный микс хорош для 10 процентов вашей оценки FICO.

- Чтобы получить последний важный фактор в вашем счете в форме, вам нужно просто сесть и ждать (выполняя все вышеперечисленное). Этот фактор — длина кредитной истории, составляющая 15 процентов.Чем дольше вы демонстрируете хорошие кредитные привычки, тем больше очков вы получаете.

Итог

Получить кредитный рейтинг относительно легко, поэтому нет оправдания тому, что вы этого не сделаете. Но когда вы это сделаете, не позволяйте своему кредитному рейтингу доминировать в вашей жизни. Если вы последуете моему совету выше, ваша оценка будет отражать ваш правильный выбор.

Просто помните, что намного легче снизить счет, чем поднять его; это означает, что ошибки снизят ваш счет быстрее, чем хорошие действия.Если вы сделаете то, что я предложил, и уделите себе время (и проявите немного терпения), вы будете вознаграждены баллом, которым можете гордиться. И тогда вы сможете заняться более важными вещами в жизни!

5 способов получить бесплатный кредитный рейтинг

Ваш кредитный рейтинг важен: это один из основных факторов, которые учитывают кредиторы при определении вашей кредитоспособности. Есть несколько способов бесплатно проверить свой кредитный рейтинг, так как же выбрать, какой из них использовать?

В этой статье мы рассмотрим различные варианты, объясним различия между ними и расскажем, где эксперт по деньгам Кларк Ховард получает свои оценки.

Где получить кредитный рейтинг в любое время, не платя ни копейки Кредитный рейтингсуществует уже около 30 лет, но проверить свой рейтинг никогда не было так просто, как сейчас. Тем не менее, не все кредитные рейтинги одинаковы. Прежде чем мы перейдем к тем, где вы можете бесплатно узнать свой кредитный рейтинг, давайте убедимся, что вы знаете, на что смотрите, когда делаете это.

Понимание оценок FICO и не-FICOКогда вы проверяете свой кредитный рейтинг, вы увидите число от 300 до 850.Это число, которое кредиторы используют, чтобы определить, насколько велик ваш кредитный риск. Чем меньше число, тем больше риск. Чем выше число, тем больше вероятность того, что вам предоставят кредит на хороших условиях.

Где-то около этого числа вы должны увидеть формулировку, которая сообщает вам, является ли эта оценка оценкой FICO или VantageScore, которая не является оценкой FICO . Хотя оба типа оценок работают в диапазоне 300–850, между ними есть некоторые большие различия.

«Есть один источник и только один источник для вашего истинного кредитного рейтинга: Fair Isaac Corporation», — говорит Кларк. «Это будет ваш рейтинг FICO, который будет использовать большинство кредиторов, когда они решают дать вам ссуду или нет».

У вас есть оценка FICO в каждом из трех основных кредитных бюро — Equifax, Experian и TransUnion — но все они должны быть примерно одинаковыми.

Однако вы обнаружите, что в наиболее популярных местах, где люди получают бесплатные кредитные баллы в наши дни, вместо этого отображается VantageScore.

«Три основных бюро ненавидят доминирование FICO на рынке кредитных рейтингов, поэтому они начали продавать свой собственный рейтинг самозванцев, называемый VantageScore», — говорит Кларк.

баллов FICO и VantageScores рассчитываются с использованием немного разных методов, поэтому вы можете обнаружить, что ваш балл сильно различается, если вы берете его из более чем одного из бесплатных источников ниже. По этой причине Кларк любит получать и свой счет FICO, и свой VantageScore, когда проверяет свои числа .

Варианты получения бесплатного балла FICOЕсть несколько способов получить свой счет FICO бесплатно. Вот самые удобные:

Discover Credit ScorecardЛюбой желающий может получить бесплатную оценку FICO с помощью кредитной карты Discover Bank. Это верно, даже если вы не пользуетесь услугами Discover.

Чтобы получить оценку, вам нужно подписаться на услугу, но это простой процесс. Чтобы увидеть свой результат, вам нужно:

- Укажите свой адрес электронной почты и установите пароль.

- Сообщите свое имя, адрес, дату рождения и номер социального страхования.

- Укажите, студент вы или нет.

- Ответьте на некоторые вопросы безопасности, основываясь на общедоступной информации.

После подтверждения вашей личности вы получите мгновенный доступ к своей оценке FICO на основе кредитного отчета Experian. В дополнение к вашему счету вы увидите:

- Общее количество учетных записей в вашем отчете

- Продолжительность вашей кредитной истории

- Количество запросов о кредитных операциях, находящихся в настоящее время на вашем счете

- Использование возобновляемого кредита

- Любые пропущенные платежи в вашем отчете

Все вещи Выше приведены коэффициенты, используемые для расчета вашей оценки FICO.

Одна из замечательных особенностей карты Discover Credit Scorecard (помимо того, что она бесплатна) заключается в том, что нет необходимости подписываться на платные продукты и подписки, как мы обнаружили при тестировании других сайтов, которые заявляют, что предоставляют бесплатные оценки FICO.

Кредитные картыЕще один способ получить свой балл FICO бесплатно — через компанию, обслуживающую вашу кредитную карту.

Ряд эмитентов кредитных карт теперь предлагают своим клиентам бесплатные оценки FICO. На момент написания этой статьи вот некоторые из крупных эмитентов карт, которые предлагают бесплатные оценки для некоторых или всех своих карт:

- American Express

- Bank of America

- Barclaycard

- Citibank

- Commerce Bank

- Discover

Опять же, не все карты, выпущенные этими банками, будут иметь бесплатное предложение по оценке FICO.Если у вас есть карта одного из этих банков, вы можете войти в свою учетную запись онлайн, чтобы узнать, есть ли у вас доступ к своим счетам, или позвонить по бесплатному номеру, указанному на обратной стороне карты. Иногда ваш счет даже будет указан в вашем бумажном заявлении.

Банки и кредитные союзыВо многих случаях вам даже не нужна кредитная карта, чтобы получить бесплатный доступ к своему счету FICO. Просто имея счет в некоторых банках и кредитных союзах, вы получите это преимущество.

Опять же, вы можете обнаружить это, когда войдете в свою учетную запись в Интернете, или вы можете позвонить в свой банк, чтобы узнать, доступна ли она.

Варианты получения бесплатных результатов Non-FICOПосле того, как вы получили оценку FICO, вы, вероятно, захотите сделать то же самое, что и Кларк, и проверить свой результат не по FICO. Несмотря на то, что большинство кредиторов используют баллы FICO, получение баллов, не относящихся к FICO, может дать вам более полное представление о вашем положении с точки зрения кредитоспособности.

Team Clark протестировала несколько вариантов бесплатного получения VantageScore, и у нас есть два явных фаворита.

Кредитная кармаCredit Karma — это сайт, который бесплатно предоставит вам два разных балла: один на основе вашего кредитного отчета TransUnion, а другой — на основе вашего кредитного отчета Equifax.Credit Karma рассчитывает ваш балл с помощью VantageScore 3.0, который объясняется следующим образом:

«VantageScore 3.0 — это модель кредитного рейтинга. Он берет информацию из вашего кредитного отчета и превращает ее в оценку. Существует множество скоринговых моделей, в том числе от FICO и других компаний. Каждый подсчитывает ваш балл по-своему, но все они используют информацию из вашего отчета ».

Вы могли заметить, что эти две оценки могут отличаться. Это связано с тем, что кредитные отчеты двух бюро могут содержать немного разную информацию в любой момент времени в зависимости от того, когда кредиторы отчитываются перед ними.

Мы рекомендуем Credit Karma по разным причинам, не последней из которых является надежный «Симулятор кредитного рейтинга».

С помощью симулятора кредитного рейтинга вы можете увидеть, как ваш кредитный рейтинг, вероятно, изменился бы, если бы вы предприняли любое количество действий, в том числе:

- Получение новой ссуды

- Открытие новой кредитной карты

- Перенос остатков на новую карту

- Закрытие самой старой кредитной карты

- Увеличение кредитного лимита

- Увеличение или уменьшение остатков

- Пропуск счетов

- Отправка учетной записи в коллекции

Игра с симулятором может дать вам хорошее представление о том, насколько эти действия влияют на ваш кредитный рейтинг, а также какие действия вы можете предпринять для его улучшения — и на сколько.

Подписка на Credit Karma во многом аналогична подписке на Discover Credit Scorecard. Все, что вам нужно сделать, это создать учетную запись, предоставить основную информацию и подтвердить свою личность, ответив на несколько секретных вопросов.

Прочтите наш полный обзор Credit Karma здесь.

Кредит СезамХотя Credit Sesame не так надежен, как Credit Karma, он является еще одним вариантом для получения вашего бесплатного балла, отличного от FICO. Credit Sesame также использует VantageScore 3.0, но вы получаете только один балл, и он основан на вашем кредитном отчете TransUnion.

Подписка на Credit Sesame похожа на другие упомянутые нами услуги. Бесплатная подписка также предоставит вам доступ к мониторингу кредитоспособности, инструменту анализа долга и номинальной сумме «страховки от кражи личных данных».

Прочтите наш полный обзор Credit Sesame здесь и ознакомьтесь с нашим сравнением Credit Karma и Credit Sesame здесь.

Последняя мысльКларк использует перк, который поставляется с его кредитной картой Citi, чтобы проверять свой бесплатный рейтинг FICO и кредитную карму, чтобы периодически получать свой VantageScore, чтобы убедиться, что с его кредитом все в порядке, но он не хочет, чтобы вы тратили слишком много времени думаю об этом.

«Ваша цель, где бы вы ни находились прямо сейчас, — попытаться увеличить это число», — говорит Кларк. «Но как только вы дойдете до 760, просто дайте ему отдохнуть», — говорит он.

Еще не совсем там? Ознакомьтесь с нашими 5 хитрыми способами улучшить свой кредитный рейтинг.

Дополнительные кредитные ресурсы на Clark.com:Как проверить свой кредитный рейтинг

Знать счет

Ваш кредитный рейтинг — это ваш финансовый след — это то, как банки, поставщики услуг, кредиторы и другие компании определяют, насколько вы надежны.Чем выше ваш кредитный рейтинг, тем легче получить кредитную карту, ссуду или ипотеку. Вы также получите более выгодные цены на широкий спектр услуг и продуктов. Это затрагивает вашу жизнь всевозможными способами, особенно если вы планируете купить дом или машину или откладываете деньги на будущее. Так что действительно стоит потратить время на то, чтобы узнать свой кредитный рейтинг.

Бесплатная проверка кредитного рейтинга — это ваше право

У вас есть законное право проверить свой кредитный рейтинг и кредитную историю.Более того, это бесплатно и занимает всего несколько шагов.

Где я могу проверить свой кредитный рейтинг?

Что касается кредитных рейтингов, то в Соединенном Королевстве существует три основных кредитных справочных агентства (CRA): Experian, Equifax и TransUnion (ранее Callcredit). Каждый использует немного отличающуюся систему подсчета очков. Но пусть это вас не пугает. Потому что все они основывают свои оценки на схожих критериях. Так что, если у вас есть один кредитный рейтинг, вы будете иметь довольно хорошее представление о том, как вы его оцениваете в других агентствах кредитных историй.Вот как получить бесплатный доступ к своему кредитному рейтингу и кредитной истории с помощью трех ведущих CRA.

Ваш кредитный рейтинг Experian

Experian — крупнейшее кредитное агентство Великобритании. Вы можете получить доступ к своему кредитному рейтингу Experian, зарегистрировавшись на веб-сайте Experian. Это быстро и ничего не стоит. Чтобы просмотреть полный отчет о кредитных операциях, вам необходимо зарегистрироваться для получения бесплатной 30-дневной пробной версии службы Experian CreditExpert.Это немного больше, но стоит потраченного времени.

Ваш полный отчет о кредитных операциях будет содержать подробные сведения о том, как была определена ваша оценка. Это также хороший способ проверить наличие ошибок в вашем кредитном отчете, которые могут отрицательно повлиять на ваш кредитный рейтинг. Просто убедитесь, что вы ознакомились с условиями использования Experian при регистрации. А если вы решите продолжить их обслуживание после окончания пробного периода, с вас будет взиматься ежемесячная плата.

Ваш кредитный рейтинг TransUnion

TransUnion — второе по величине агентство кредитных историй Великобритании.Раньше он назывался Callcredit. Вы можете проверить свой кредитный рейтинг TransUnion, перейдя в Noddle. Вы также можете получить доступ к своим кредитным отчетам TransUnion и Equifax одновременно, зарегистрировавшись на 30-дневную бесплатную пробную версию CheckMyFile. Просто убедитесь, что вы ознакомились с их условиями, прежде чем регистрироваться. И если вы хотите продолжить их обслуживание после 30 дней, будет применяться ежемесячная плата.

Ваш кредитный рейтинг Equifax

Equifax также позволяет вам проверить свой кредитный рейтинг и кредитную историю, зарегистрировавшись для 30-дневной бесплатной пробной версии их службы подписки.Как и в случае с другими CRA, вам следует внимательно ознакомиться с их условиями. А если вы решите продолжить использование услуги после окончания пробного периода, будет взиматься плата. Вы также можете получить доступ к своему кредитному рейтингу Equifax и кредитной истории без комиссии или подписки на какие-либо услуги через Clearscore.

Что означает мой кредитный рейтинг?

Понять ваш кредитный рейтинг может быть довольно просто — независимо от того, от какого кредитного агентства он исходит.Это потому, что все три CRA основывают свои рейтинги на схожих финансовых критериях. Таким образом, хотя число может варьироваться от одного агентства к другому, фактический рейтинг обычно довольно постоянен. Вот простой совет по оценке вашего кредитного рейтинга:

- Баллы Experian варьируются от 0 до 999. Оценка 721–880 считается удовлетворительной. Оценка 881–960 считается хорошей.

- Оценка Equifax варьируется от 0 до 700. 380-419 считается справедливым счетом. Оценка 420–465 считается хорошей.

- TransUnion имеет диапазон баллов от 0 до 710.Кредитный рейтинг 566-603 считается справедливым. Кредитный рейтинг 604-627 — это хорошо.

Как агентства определяют мой кредитный рейтинг?

Ваш кредитный рейтинг — это снимок вашей финансовой истории — того, насколько вы надежны, когда дело касается денег. Итак, все три CRA основывают ваш кредитный рейтинг на вашем послужном списке по управлению вашими деньгами. Вот основные факторы, которые они принимают во внимание:

- сколько денег вы должны кредиторам

- история пропущенных платежей, просрочки платежей или превышения кредитного лимита

- были ли вы когда-либо дефолты по кредитным соглашениям?

- как часто вы снимаете наличные с кредитной карты

- , если у вас есть совместные счета с кем-то с плохой кредитной историей

- отсутствует в списке избирателей

- переезжает слишком часто

- проживает по адресу, по которому предыдущий житель имел задолженность и не обновил свой адрес

- подает слишком много заявок на кредит за короткий промежуток времени

- возможные ошибки в файле кредитной истории

Вы можете узнать больше о том, как определяется ваш кредитный рейтинг, проверив правду о своем кредитном рейтинге.

Как улучшить свой кредитный рейтинг

Повышение кредитного рейтинга может показаться сложной задачей. Но есть несколько простых, базовых вещей, которые действительно помогут. Вот некоторые из них:

- вносите ежемесячные платежи вовремя — каждый раз. В наши дни каждый крупный банк предлагает ряд удобных приложений, онлайн-оповещений и предупреждений о низком балансе, которые помогут вам оставаться в курсе ваших денег

- Выплата части вашего долга — один из лучших способов улучшить свой кредитный рейтинг.Даже если вы заплатите немного больше минимальной ежемесячной платы, это поможет улучшить ваш кредитный рейтинг

- зарегистрируйтесь в списке избирателей, если вы еще этого не сделали, так как это способ улучшить свой кредитный рейтинг

- закройте старые аккаунты, которые вы больше не используете, особенно если у них есть доступный кредит. Кредиторы смотрят на ваш общий доступный кредит, когда решают, сколько вы можете взять в долг

- урегулировать любые невыполненные решения окружных судов (CCJs) или невыполнение кредитных соглашений. Это существенно повлияет на ваш кредитный рейтинг

- разложите свои кредитные заявки и воспользуйтесь нашей Проверкой соответствия кредитной карты, прежде чем подавать заявку на получение кредитной карты

- защитите себя, разорвав финансовые связи с предыдущими партнерами или сожителями.Это включает совместные счета или счета за коммунальные услуги, которыми вы поделились с бывшими соседями по комнате

- рассматривать кредитную карту для строительства

- ежегодно проверять свой кредитный отчет на предмет ошибок

Если вы ищете другие идеи, есть множество способов еще больше повысить свой кредитный рейтинг.

Не забывайте, что мы не несем ответственности и никоим образом не поддерживаем такие сторонние веб-сайты или их содержимое. Если вы решите получить доступ к любому из сторонних веб-сайтов, вы делаете это на свой страх и риск.

Что дальше?

Теперь, когда вы знаете, как проверить свой кредитный рейтинг и кредитную историю, вот несколько советов, которые помогут вам понять, что означает ваш кредитный рейтинг.

Как бесплатно проверить свой кредитный рейтинг без штрафа

Это миф, что проверка собственного кредитного рейтинга повлияет на него.(iStock)

Каждый раз, когда вы подаете заявку на получение ссуды, кредитной карты или даже банковского счета, итоговая проверка кредитоспособности может повредить вашему общему кредитному рейтингу. Но миф о том, что проверка вашей кредитной ставки или отчета делает то же самое, всего лишь миф.

Чтобы лучше понять, как работает этот процесс, важно знать разницу между мягким и жестким запросом.

Что такое мягкий запрос?Мягкие запросы выполняются несколькими способами:

- Вы запрашиваете годовой отчет о кредитных операциях или проверяете свой кредитный рейтинг.

- Вы предоставили информацию для предварительной квалификации для получения ссуды или кредитной карты.

- Кредитор проверяет кредитный рейтинг перед отправкой письма с предварительным одобрением по почте или по электронной почте.

- Кредитор, у которого есть существующая учетная запись, выполняет обычную проверку кредитоспособности.