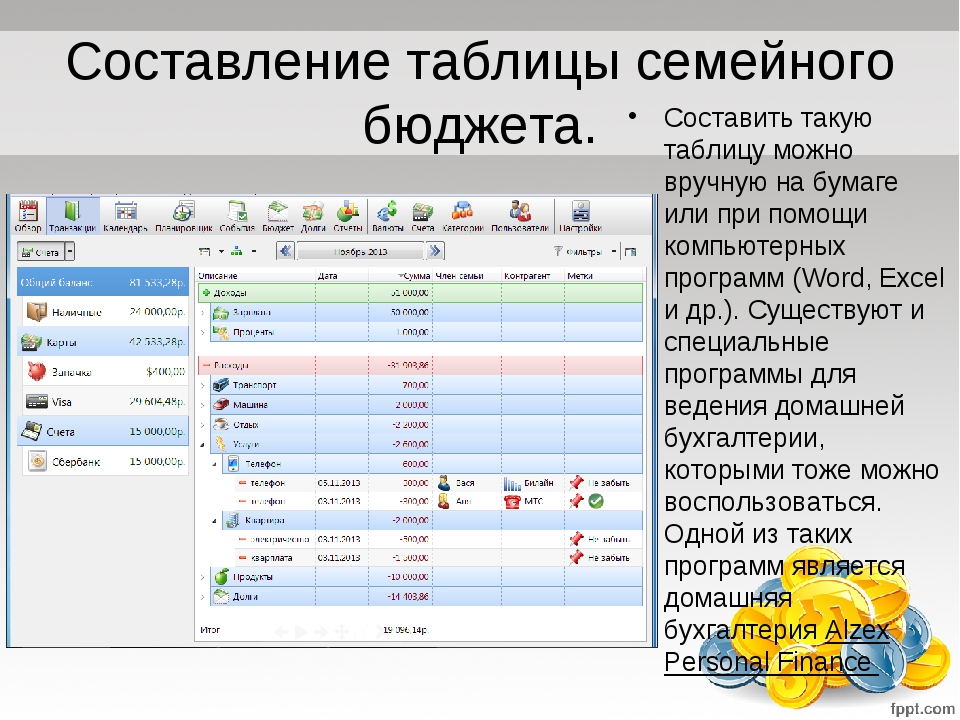

Список таблиц для ведения бюджета: описание, функции

В Т—Ж вышло много статей про эксель-таблицы для ведения бюджета.

Дмитрий Шаров

устроил разборки

В них, в отличие от приложений, нет рекламы, их можно использовать бесплатно и настраивать функционал на свой вкус.

Мы выбрали шесть популярных таблиц в одной статье и сравнили их способности: выбирайте, где вам удобнее вести бюджет.

План-2035

Главная цель: построить долгосрочный финансовый план для семьи и накопить на пенсию.

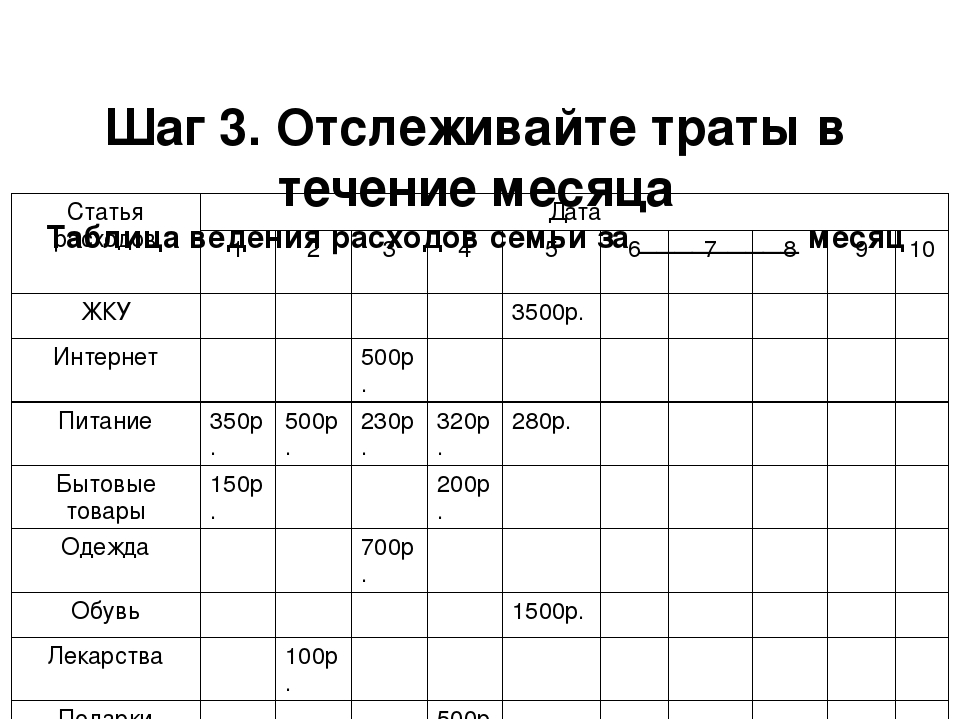

Как устроена таблица. Основная идея таблицы — составить план на год уже в первые дни января и отслеживать его выполнение каждые две недели.

В годовой финансовый план вносятся все планируемые доходы: зарплаты, авансы и отпускные, кэшбэк, налоговые вычеты и подарки.

А расходы делятся на четыре блока:

- Обязательные — услуги ЖКХ и еда, накопления, детские секции, ипотека.

- Автомобиль — бензин, ремонт, страхование, налоги и штрафы.

- Дом — налоги и строительство.

- Семья — одежда, подарки, здоровье и отпуск.

Основные функции. В начале каждых двух недель авторы таблицы заполняют планируемые доходы и расходы на этот период, а потом смотрят, по каким категориям превысили план и почему.

Таблица анализируют расходы, помогает держать в памяти обязательные платежи и дает понять, может ли семья позволить себе спонтанные траты вроде ремонта машины или их надо отложить на другой месяц.

В статистике за месяц и за две недели видно разницу между доходами и расходами, а также долю, которую съедает из бюджета каждая категория тратТаблица показывает, какой остаток получается на конец года, в каких месяцах есть риск потратить больше и как поживают накопления на важные категории. Для авторов таблицы важные категории — инвестиции, отпуск, ремонт и одежда. Деньги на них считаются как фиксированный процент от месячного дохода. В сумме набегает 56% — именно эта доля направлена на основные жизненные цели. Оставшиеся 44% уходят на повседневные нужды.

Оставшиеся 44% уходят на повседневные нужды.

Приятные мелочи. Если в какой-то месяц остается меньше 10 тысяч свободных денег, загорается тревожная кнопка «Мало!».

В чем сложность. Не каждый сможет спланировать основные доходы и расходы на год вперед, а количество цифр и столбцов с первого взгляда немного отпугивает.

Бюджет на 1000 дней

Главная цель: сократить расходы по отдельным категориям без снижения уровня жизни. Для этого при планировании бюджета на месяц основное внимание уделяется не средним значениям, а расходам за этот месяц в прошлые годы.

Как устроена таблица. Для записи расходов есть три вкладки: «Повседневные», «Крупные» и «Квартира».

В первую отправляется большинство расходов: продукты, бары, транспорт, кино, подарки и другие.

Каждой трате присуждается категория. Категорию нужно выбирать из выпадающего спискаДля детального анализа есть подкатегории. Они автоматически подтягиваются при выборе категории, и их также можно выбрать из выпадающего списка. Так, в категории «Транспорт» нужно выбрать такси, метро, автобус, электричку или что-то другое, а в «Ресторанах» — бары, рестораны, бургерные, доставку и кальянные.

Так, в категории «Транспорт» нужно выбрать такси, метро, автобус, электричку или что-то другое, а в «Ресторанах» — бары, рестораны, бургерные, доставку и кальянные.

Не в каждом городе есть метро и не все курят кальян, поэтому набор категорий легко настроить под себя.

Во вкладку «Крупные траты» создатель таблицы заносит расходы на путешествия, абонемент в спортзал и покупки дороже 15 000 Р. Так, майка за 2000 Р и зимняя куртка за 20 000 Р отправятся в разные вкладки, хотя относятся к одежде: майка — в «Повседневные», а куртка — в «Крупные».

На вкладку «Квартира» уходит все, что связано с недвижимостью — ипотека, аренда, услуги ЖКХ и ремонт.

Как вести бюджет

Чтобы на все хватало и даже оставалось. Дважды в неделю рассказываем в нашей рассылке

Основные функции. Данные о расходах собираются на первой вкладке в интерактивные диаграммы и помогают понять, куда уходит бюджет.

Здесь можно увидеть распределение расходов по категориям и средние расходы по месяцам и дням недели. Благодаря этому можно заметить, как увеличиваются траты на подарки в декабре, на алкоголь — в январе, и успеть подготовиться к перепадам.

Благодаря этому можно заметить, как увеличиваются траты на подарки в декабре, на алкоголь — в январе, и успеть подготовиться к перепадам.

Приятные мелочи. На главной есть средний бюджет на месяц и интерактивная вкладка, которая обзывает транжирой, если дневной лимит расходов превышен.

На вкладке «Справочники» есть инструкции, которые помогают быстрее разобраться в функциях таблицы.

Некоторые подсказки автор оставил прямо в описании сводных таблиц. Это помогает не запутаться в формулах и не сломать все при настройке под себяВ чем сложность. Нужно терпеливо вести таблицу хотя бы три месяца, чтобы анализ данных имел смысл.

Сделай сам!

Главная цель: сделать таблицу, в которой не придется заполнять бесполезные вкладки и которая на 100% подойдет под ваши расходы и экономические цели.

Как устроена таблица. Это упрощенная версия таблицы «1000 дней», которую легко настроить под себя.

Траты здесь также вносятся на трех вкладках: «Повседневные», «Крупные» и «Квартира».

Для каждой покупки надо указать категорию, стоимость и дату, чтобы потом найти нужный деньНеобязательно пользоваться стандартными категориями. Можно удалить ненужные, заменить их или добавить новые.

Для этого на последней вкладке — «Справочники» — нужно изменить содержимое ячеекОсновные функции. Таблица показывает, как вы придерживаетесь лимита расходов, и предостерегает от лишних трат. Кроме этого, на ней видно, сколько в месяц уходит на каждую категорию, процент расходов по дням недели и подробный анализ повседневных трат.

Автор таблицы делает упор на ежедневные расходы, ведь именно в них прячутся спонтанные покупки, которые съедают бюджет. Да, абонемент в зал влияет на картину, но это не то, с чем нужно бороться.

Суммы повседневных трат можно оценить по дням недели и категориямНа вкладке «Динамика» можно сравнить расходы в этом месяце со средним значением за последние полгода, но для этого нужно вести таблицу не меньше этого времени.

Приятные мелочи. Есть подробная инструкция. Можно быстро понять, как работают формулы, и оставить только нужные функции.

Первая вкладка не даст забросить хорошее начинание. Она напомнит вовремя внести расходы и скажет «Пока все в норме», если расходы не перешагнули через дневной лимит, или «Начни уже экономить!» — если вы потратили больше, чем заработали.

В чем сложность. В таблице нет раздела с доходами, поэтому, если траты растут синхронно с заработком, этого никто не оценит.

Бюджет с IFTTT

Главная цель: вести таблицу со смартфона.

Как устроена таблица. Главная фишка таблицы — простой ввод данных и быстрый доступ к информации. Для этого придется потратить около 10 минут для интеграции с сервисами IFTTT и «Гугл-формами» — это сервис, который помогает вносить изменения в таблицу в простом окне вместо открытия громоздкой конструкции. IFTTT — это бот для мессенджеров, который берет данные из общей таблицы и рассылает оповещения об остатке и превышении лимита.

IFTTT — это бот для мессенджеров, который берет данные из общей таблицы и рассылает оповещения об остатке и превышении лимита.

Таблица делит расходы на три группы: «Постоянные», «Крупные» и «Повседневные».

«Постоянные» — ипотека, услуги ЖКХ, мобильная связь, подписки и все, что повторяется каждый месяц. «Крупные» — это нерегулярные большие покупки. Например, расходы на ремонт и отпуск, покупка бытовой техники, гаджетов и автомобиля. «Повседневные» — это все остальное: продукты, бытовая химия, развлечения и другие ежедневные траты.

Расходы можно заносить в «Гугл-форму» даже не открывая таблицу: для этого надо вынести ярлык на экран смартфона и открывать как приложениеПосле этого бот IFTTT отправит уведомление об остатке на день в удобном мессенджереОсновные функции. Все данные собираются в сводных таблицах на вкладке «Дашборд», и это единственная вкладка, куда нужно заходить после настройки таблицы. Тут можно выбрать месяц и разбить траты по основным категориям, а также посмотреть динамику повседневных расходов от месяца к месяцу.

Приятные мелочи. Есть подробная инструкция, как вместо сводных таблиц на вкладке «Дашборд» собирать красивые отчеты в Datastudio.

Позже автор пересобрал таблицу и добавил в нее аналитику доходов.

Теперь по соседству с графиками повседневных трат на «Дашборде» есть диаграммыВ чем сложность. Для удобной работы с таблицей нужно подключить сторонние сервисы: «Гугл-формы», IFTTT, Datastudio.

Личный бюджет на год

Главная цель: спланировать бюджет на год в небольшой и понятной таблице.

Как устроена таблица. Финансовый план на год помещается на одной вкладке. Чтобы понять, на что получится накопить, нужно помесячно вносить планируемые доходы, расходы, распределять остатки по финансовым целям и просчитывать непредвиденные траты.

Доходы учитывают зарплаты, премии, налоговые вычеты и прочие источники. В последний пункт попадают подарки, деньги от сдачи в аренду квартиры, фриланс и другие специфические поступления. Стандартные расходы делятся на повседневные, кредитные, квартирные и автомобильные.

В последний пункт попадают подарки, деньги от сдачи в аренду квартиры, фриланс и другие специфические поступления. Стандартные расходы делятся на повседневные, кредитные, квартирные и автомобильные.

Основные функции. Если в каком-то месяце расходы превышают доходы, он выделяется красным цветом. В этом случае надо сократить крупные траты или перенести остаток с другого месяца — для этого есть строчка «Перенос».

Когда ни в одном месяце нет дефицита, можно распределить остатки на основные цели. По умолчанию это финансовая подушка, отпуск, новая машина и досрочное погашение ипотеки, но можно добавить любой близкий сердцу пункт.

Остатки распределяются в процентных долях, которые вы задаете в самом начале использования таблицы.

Остатки распределяются в процентных долях. При этом сразу видно, сколько нужно откладывать, чтобы собрать определенную сумму к дедлайнуПриятные мелочи. Есть инструкция по планированию бюджета. Автор построчно объясняет что, куда и зачем записывать в таблицу.

Также в ячейки можно добавлять напоминания: продлить ОСАГО, подать документы на вычет или пройти техобслуживание авто.

Напоминания остаются в виде небольших меток в каждой категории и не мешают работать с таблицейВ чем сложность. Нет анализа повседневных трат. Они попадают в бюджет одной суммой, которую нельзя поделить на категории и уменьшить.

Семейный бюджет за 15 минут в неделю

Главная цель: накопить деньги без ежедневного учета расходов.

Как устроена таблица. Финансовый план состоит из одной таблицы, которую нужно каждую неделю копировать и начинать с чистого листа. Новый период начинается с блока «Остатки». В нем отметьте, сколько осталось денег на разных счетах, и все отрицательные активы — займы и долги по кредиткам.

В блок «Ежедневные расходы» занесите основные данные по расходам в течение месяца, а блоке «Фонды» нужен для учета остатков на месяц и накоплений на долгосрочные цели.

Планирование нового периода начинается с подведения итогов прошлого в блоке «Остатки»Блок финансовых операций разделен на три группы: «Регулярные расходы», «Поступления» и «Разное».

«Регулярные расходы» — это все повседневные траты. Тут не обязательно учитывать все до копейки, достаточно указать средний расход за месяц. Чтобы было проще, выходные и будние дни выделены разным цветом, так как траты в праздники обычно выше.

В «Разное» попадают все остальные покупки, а в «Поступления» — зарплаты, дивиденды и другие доходы.

Так как повседневные траты записываются средней суммой, а поступления и другие расходы бывают нечасто, заполнять таблицу можно раз в неделюОсновные функции. Так как главная цель таблицы — накопления, все самое интересное происходит в блоке «Фонды».

В столбцах «Обороты по фондам» нужно заносить каждую трату. Чтобы не запутаться, автор предлагает оставлять комментарии в ячейках: например, по скриншоту понятно, что 2306 Р потратили в «Икее»Светло-желтые строчки — это запасы, которые можно тратить в течение месяца. Если что-то останется — хорошо. Если нет — ничего страшного. Столбец «Баланс» автоматически считает остаток на каждую категорию по мере записи расходов.

Темно-желтые строки — это цели, на которые нужно накопить. Сумму, которая в конце месяца остается в строке «Баланс», можно добавить к любой цели. Если во время планирования в остатке получается отрицательное значение, нужно пересмотреть категории расходов: значит, где-то потратили больше планируемого.

В чем сложность. Так как таблица не анализирует мелкие расходы, а только ограничивает их общие суммы, нужна большая сила воли, чтобы не спустить бюджет на кофе с собой.

Где вести бюджет

Плюсы

Учитывает все траты

Можно заполнять раз в две недели

Минусы

Сложно составить план на год вперед

Слишком много строк

Плюсы

Категории трат легко настроить под себя

Автоматически строятся диаграммы расходов

Минусы

Нужно вести таблицу хотя бы три месяца, чтобы анализ заработал

Плюсы

Категории трат легко настроить под себя

Если заглядывать каждый день, то таблица не даст потратить лишнего

Минусы

Нет раздела с доходами

Плюсы

Данные в таблицу можно заносить из месенджера

Все данные собираются на одной вкладке

Минусы

Сложно подружить и настроить сразу несколько сервисов

Плюсы

Подходит для долгосрочного планирования

Можно учесть любые крупные траты и доходы

Минусы

Нет анализа повседневных трат

Плюсы

Не требует много времени

Позволяет накопить на глобальную цель

Минусы

Не все траты можно вспомнить

Не анализирует мелкие расходы

| ВКонтакте: |

Тут имеется глава, бухгалтер и дотируемое население, функции которых выполняют ее члены. Каждый знает, насколько в государственных масштабах важно организовать планирование, правильное распределение средств, а также секвестирование при потребности. Точно также можно составить семейный бюджет, чтобы можно было, не принося больших жертв и не садя все семейство на голодный паек, не только верно распорядиться деньгами, но даже и сэкономить, сохранить какое-то количество ресурсов, в качестве капитала на будущее.

Тут имеется глава, бухгалтер и дотируемое население, функции которых выполняют ее члены. Каждый знает, насколько в государственных масштабах важно организовать планирование, правильное распределение средств, а также секвестирование при потребности. Точно также можно составить семейный бюджет, чтобы можно было, не принося больших жертв и не садя все семейство на голодный паек, не только верно распорядиться деньгами, но даже и сэкономить, сохранить какое-то количество ресурсов, в качестве капитала на будущее. Сейчас уже видно, что такого рода безответственность ни к чему хорошему не приводит, потому есть смысл научиться составлять семейный бюджет на месяц, год и даже больше.

Сейчас уже видно, что такого рода безответственность ни к чему хорошему не приводит, потому есть смысл научиться составлять семейный бюджет на месяц, год и даже больше.

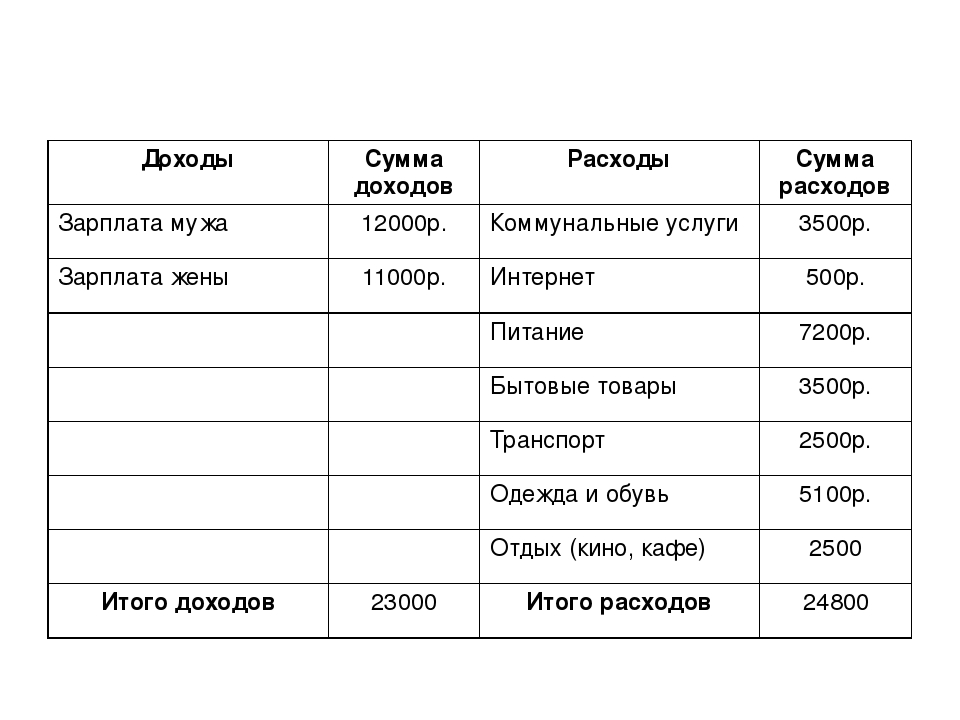

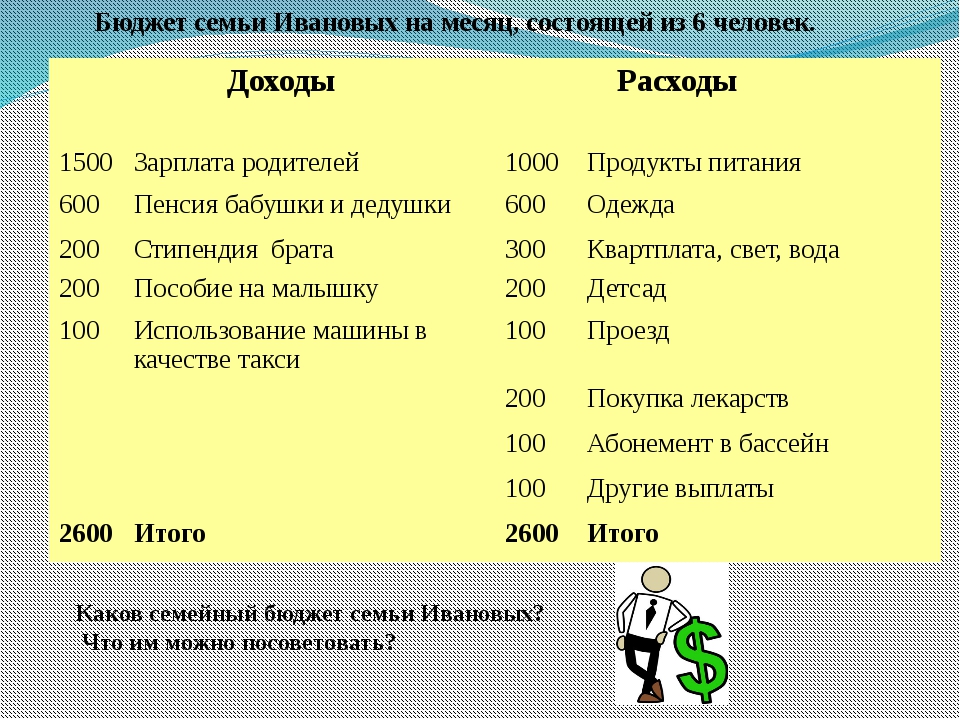

| Место | Сумма | Покупки |

| Супермаркет | 1500 р. | Продукты |

| Палатка | 60 р. | Мороженое |

| Торговый центр | 1000 р. | Кино, газировка, попкорн |

| Терминал | 450 р.+ комиссия 10 р. | Интернет |

| Заправка | 2000 р. | Бензин |

| Заправка | 250 р. | Булочка, чай, жвачка |

Как видите, она разбита на три основные колонки. В первую внесите данные о месте траты, во вторую – потраченную сумму, а в третьей отметьте то, что же именно было куплено с комментариями. Такая табличка позволит сразу же увидеть, когда именно, как и почему совершались спонтанные покупки, от которых придется полностью избавиться.

- Без булочки с чаем на заправке можно было бы обойтись, если бы вы взяли термос и бутерброды из дома.

- Пополнение счета в терминале потребовало оплаты комиссионного сбора. Такой траты можно избежать, пополняя баланс через систему онлайн-банкинга.

- Воду, как и чай, тоже можно не покупать, а взять из дома, так вы не только сэкономите, но и окружающую среду сбережете от лишнего пластика.

Продолжая записывать свои траты ежедневно, вы обнаружите, что куча денег просто вылетает в трубу, чего никак нельзя допускать. Потому аккуратно вносите в таблицу все, без исключения траты, начиная от крупных покупок, до спичек, водички, стаканчика кофе, пирожков, жевательной резинки и тому подобных мелочей.

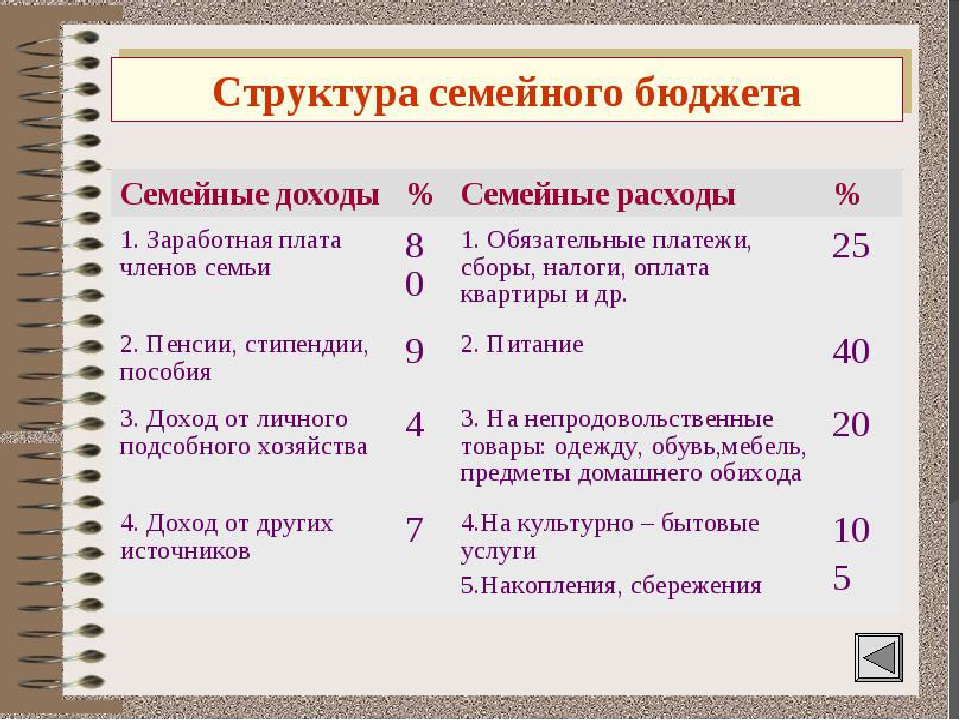

Категории расходов

После того, как с растратами все более или менее понятно, можно составить проверочную или общую таблицу расходов, поделив их на основные категории. Их может быть столько, сколько вам нужно или выгодно.

Выбирайте такие категории, которые для вас действительно актуальны, к примеру, это может быть «Кредит», «Питание», «Проезд или транспорт», «Ипотека», «Обучение», «Непредвиденные траты» и прочее.

Идеальный бюджет

Проведя доскональный анализ того, что вы тратите за месяц, а также категорий личных затрат на месяц, уже можно составлять идеальный бюджет, который включит в себя все необходимые расходы.

| Категории | Прошедший месяц | Следующий месяц | Предполагаемая сумма |

| Кредит | 15 750 р. | 15 750 р. | |

| Питание | 18 000 р. | 15 500 р. | |

| Одежда | 3 000 р. | 1 500 р. | |

| Транспорт | 1 300 р. | 1 500 р. | |

| Личное | 3 000 р. | 1 570 р. |

- Сперва распределите расходы по категориям и напротив каждой из них сразу же установите сумму, которую можете себе позволить, при учете совокупного дохода вашей семьи. Это будет задел на будущее, своего рода заготовка, в которую можно будет вносить корректировки.

- Создайте новую таблицу доходов и расходов на следующий период. Ее придется разделить на четыре основные колонки: категории затрат, расходы за прошлый месяц, предполагаемые расходы на будущий месяц и фактические траты.

- Не помешает под каждый такой табличкой записывать, сколько вы запланировали заработать в месяц, а также сколько фактически получили на руки.

Просто вычтя расходы из реального дохода можно выяснить, на каком «свете» вы находитесь. Большинство обывателей, проведя такого рода исследование, совершенно неожиданно обнаруживают, что тратят значительно больше, чем получают. От этого придется отказаться, иначе из постоянных кредитов выбраться никак не получится.

Большинство обывателей, проведя такого рода исследование, совершенно неожиданно обнаруживают, что тратят значительно больше, чем получают. От этого придется отказаться, иначе из постоянных кредитов выбраться никак не получится.

Анализ и сокращение трат

Конечной целью данного шага является максимально возможное сокращение ненужных или не сильно важных расходов. При этом нужно учитывать, что качество жизни ни в коем случае не должно ухудшиться, иначе такая экономия до добра не доведет. Может быть вы фанатично покупаете каждую зеленую шляпку, как только ее увидите или можете отказаться от очередного пирожного с коллегами во время обеда? Все это хороший старт для правильного планирования и распределения средств.

Попытайтесь максимально ограничить расходы по категориям, переходя от одной к другой. Понятно, что некоторые траты никак не получится сократить, к примеру, оплату коммунальных услуг, погашение кредитов или ипотеки, заправку автомобиля и тому подобное. Однако можно сэкономить на принесенном с собой обеде, отказаться от фаст-фуда, а также покупки ненужных вещей.

Рекомендации по планированию бюджета

На первых порах большинство людей, решивших верно распорядиться собственными заработанными средствами, сталкиваются с достаточно серьезными затруднениями. Все дело в том, что застарелые, отработанные годами, а порой, даже и десятилетиями, привычки дают о себе знать. Это вполне нормально, и ваша задача как раз удержаться в рамках составленного семейного бюджета доходов и расходов на месяц.

- Прежде, чем приступать к ведению бюджета и экономии, следует обязательно создать «подушку безопасности». Она должна состоять из средств, которых хватит для безбедного существования не менее, чем на шесть месяцев. Это позволить уберечься от экстренных ситуаций, которые оставляют множество людей без гроша.

- Запомните, почему и для чего вы решили вести семейный бюджет, то есть обязательно следуйте поставленным, реальным и достижимым целям. Мифическое «светлое будущее» едва ли станет хорошей мотивацией для ограничения себя в таких милых мелочах, вроде чаепития в торговом центре с подругами или покупки очередного ненужного гаджета.

- Все цели, что вы ставите перед собой, должны быть материальны и точны. К примеру, нужно сэкономить, не потому, что я желаю сделать когда-то какой-то ремонт, а скопить двести тысяч на капитальный ремонт жилища. Второй вариант намного более осязаем, не правда ли?

- Записывайте каждую свою трату и любые поступления в семейный бюджет, даже если они кажутся незначительными. Все, вплоть до подарков и выигрышей должно быть учтено и распределено в основной сетке расходов, а может быть, направленно на формирование резервного фонда.

- Обязательно заручитесь поддержкой всех членов семейства, а если это на первых порах никак не удается, хотя бы договоритесь, что они будут следовать вашим указаниям и не станут мешать. Толку не будет, если один жестко экономит, а второй покупает сорок восьмую видеоигру, которая так и останется пылиться на полке.

Не опасайтесь делать свой семейный бюджет гибким. Все в мире меняется, и он совсем не исключение. Мы можем зарабатывать меньше или больше, завести домашнего питомца, каждый может неожиданно заболеть или вдруг потребуется экстренный ремонт сантехники. Потому раз и навсегда установленных цифр быть не может. Главное, это соблюдать основные предписания, а также следить, чтобы расходы никогда не превышали доходы, иначе из долгов выбраться получится едва ли.

Потому раз и навсегда установленных цифр быть не может. Главное, это соблюдать основные предписания, а также следить, чтобы расходы никогда не превышали доходы, иначе из долгов выбраться получится едва ли.

Видео, как составить бюджет семьи на месяц

Разработать бюджет на месяц будет не сложно, главное проявить усидчивость, а еще раньше, провести исследование. Для этого нужно предварительно, на протяжении одного месяца, записывать все свои траты, даже самые мелкие. Если вам и сейчас что-то непонятно, стоит посмотреть размещенный ниже видеоролик, тогда разобраться будет легче.

»

Отличная статья 0

Помогла статья? Оцените её

Загрузка…Как составить семейный бюджет? Таблица семейного бюджета

18.10.2013 366 309 121 Время на чтение: 10 мин.

Сегодня мы поговорим о том, как составить семейный бюджет, и что представляет собой таблица семейного бюджета. Сразу хочу сделать акцент на важности этой темы, поскольку от того, насколько правильно будет составляться бюджет семьи, во многом будет зависеть будущее финансовое состояние обоих супругов, их детей и семьи в целом.

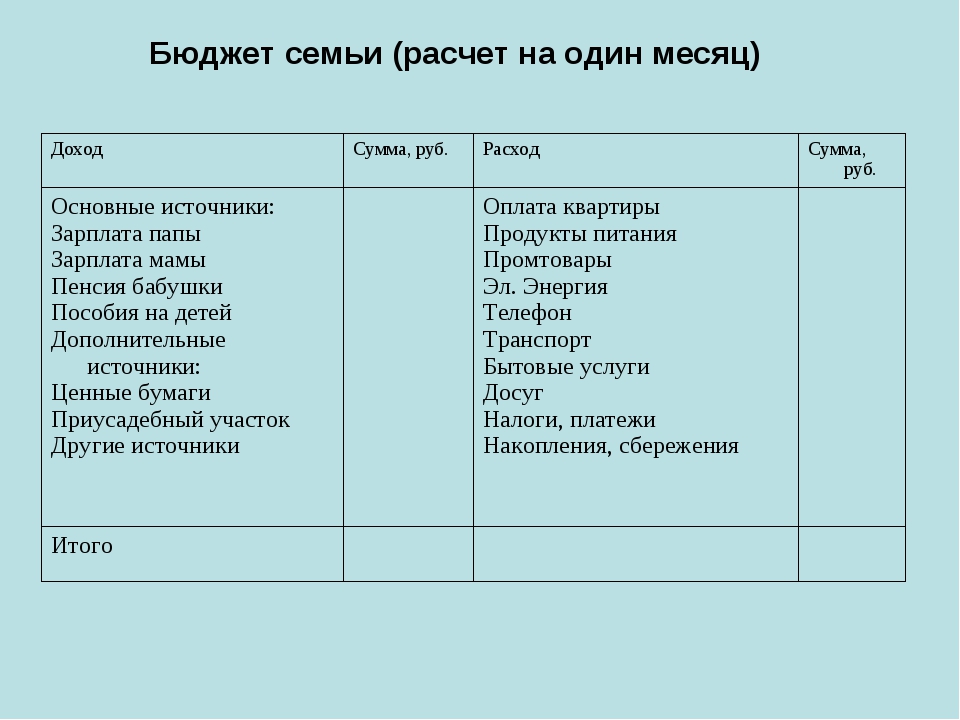

Планирование семейного бюджета

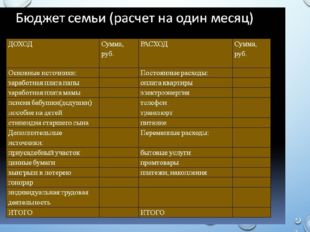

Как вы уже должны знать, планирование семейного бюджета включает в себя составление плана доходов и расходов семьи на определенный расчетный период (как правило — 1 месяц). От того, насколько грамотно будет составлен этот персональный финансовый план, насколько он будет реальным и, в то же время, оптимизированным в расходной части, а также от того, насколько точно он будет выполняться, и зависит успех и рост финансового состояния семьи. Итак, как правильно составить семейный бюджет.

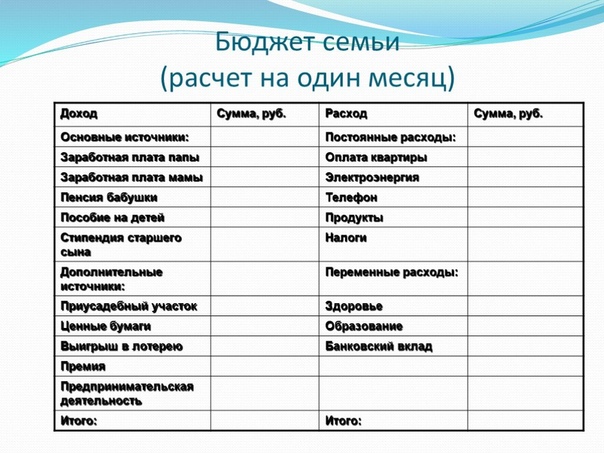

Как я уже говорил, семейный бюджет включает в себя две категории доходов и четыре категории расходов. Поэтому, чтобы составить таблицу семейного бюджета, необходимо отдельно распланировать каждую из этих категорий.

Поэтому, чтобы составить таблицу семейного бюджета, необходимо отдельно распланировать каждую из этих категорий.

Сразу хочу отметить очень важный момент: схема планирования семейного бюджета сильно зависит от типа семейного бюджета, который используется в вашей семье. Поэтому, если вы думаете над тем, как составить семейный бюджет, прежде всего, вам следует определиться с видом бюджета семьи, который будет у вас использоваться (совместный, смешанный или раздельный).

Как составить семейный бюджет? С чего начать?

Перед составлением семейного бюджета вы обязательно должны проанализировать свои доходы и расходы за предыдущие месяцы. Чтобы вы смогли это сделать, уже заранее следует начать вести учет домашних финансов. После того, как эти данные у вас появятся, вы сможете запланировать семейный бюджет на следующий месяц.

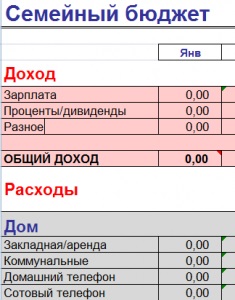

Планирование семейного бюджета осуществляется посредством составления таблицы доходов и расходов, в которую вписываются плановые и фактические данные (плановые — сразу, а фактические — уже по мере их появления).

Составлять эту таблицу можно разными способами: в ручную на бумаге, в MS Excel, в специальных программах для домашней бухгалтерии или сервисах домашней бухгалтерии онлайн. Чем подробнее будет составлена таблица семейного бюджета, тем лучше, но в следующем примере я покажу, как составить семейный бюджет достаточно упрощенно, чтобы вы просто смогли понять суть.

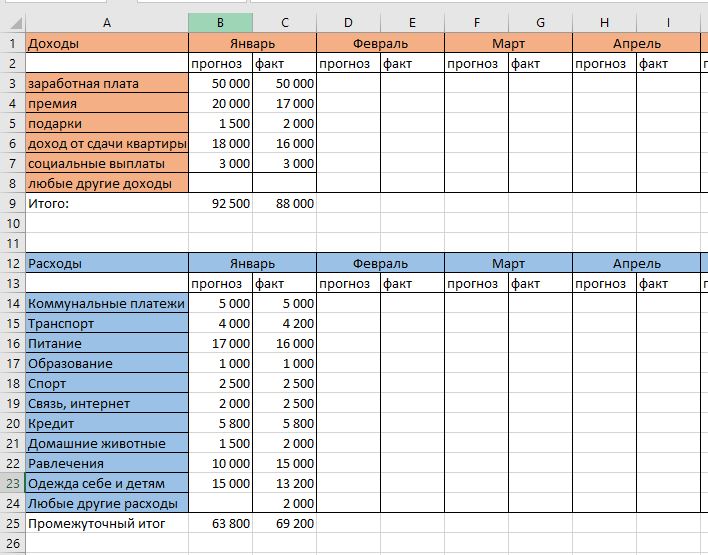

Таблица семейного бюджета совместного типа

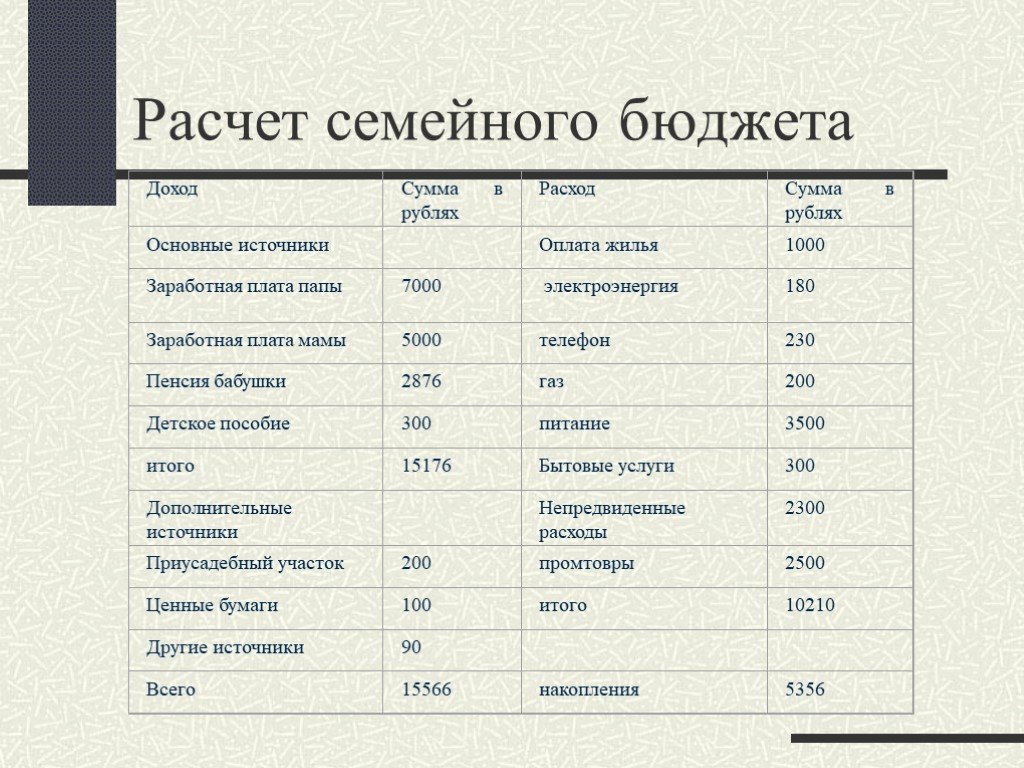

| План | Факт | Отклонение | |||

| Доходы мужа | Основная зарплата | 35000 | 35000 | 0 | |

| Подработки | 15000 | 18000 | +3000 | ||

| Доходы жены | Социальное пособие | 9000 | 9000 | 0 | |

| Заработок в Интернете | 6000 | 8000 | +2000 | ||

| Доходы семьи | Проценты по вкладу | 5000 | 5000 | 0 | |

| Итого доходы: | 70000 | ||||

как подсчитать доходы и расходы семьи в таблице, советы и рекомендации

Вы никогда не задумывались, почему при одинаковых доходах в одних семьях хватает на все, а другие постоянно в долгах и не перестают жаловаться на безденежье? Никакого секрета нет.

Нужно уметь не только зарабатывать, но и правильно планировать семейный бюджет. Можно делать это вместе, а можно возложить ответственность на одного из супругов.

Мы расскажем о том, как вести семейный бюджет, контролировать доходы и расходы семьи в таблице Excel, поделимся еще некоторыми простыми способами.

Для чего и кому нужно планирование

Семейная жизнь – это не только новые обязанности, совместное воспитание детей, но и ведение семейного бюджета. Пускать на самотек этот момент нельзя.

Психологи считают, что финансовая часть семейной жизни часто приводит к серьезным разногласиям и даже разводу.

Дело отнюдь не в количестве денег, а в умении обсуждать финансовые вопросы, решать, что и куда потратить, на что отложить.

Ведение семейного бюджета может определить самые затратные статьи расходов, научит экономить.

Если хочется иметь семейный бизнес, который перейдет детям, внукам, семейный бюджет в таблице поможет скопить начальный капитал.

С помощью простых методов вы сможете отложить деньги на отдых, выделить средства для ремонта и не будете страдать от недостатка финансов.

При планировании семейного бюджета не нужно будет брать кредит, занимать деньги до зарплаты. Дело не в том, сколько вы зарабатываете, а в том, насколько правильно тратите деньги.

к оглавлению ↑Правила расчетов, рекомендации и советы

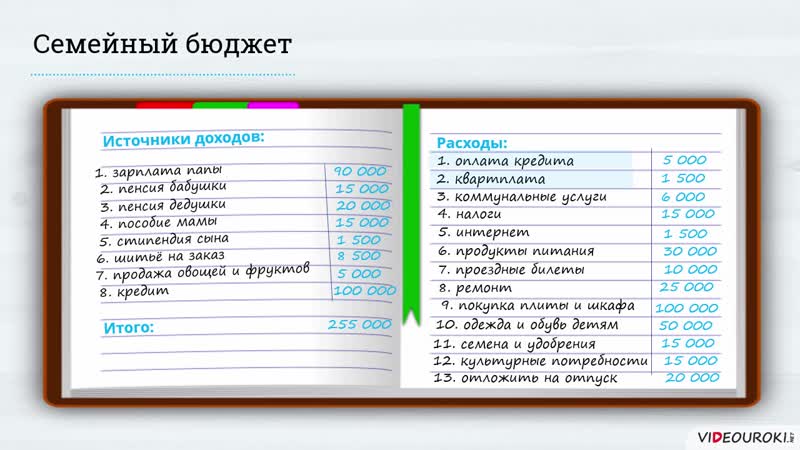

Для начала нужно составить список источников дохода. Чаще их два. Это зарплата мужа и жены.

Но те, кому недостаточно средств от зарплаты до зарплаты, ищут дополнительные источники дохода. Актуально это не только среди мужчин.

Женщины-домохозяйки или в декретном отпуске часто находят дополнительное занятие, которое приносит деньги. Кто-то шьет на заказ, кто-то вяжет, а кто-то оказывает услуги репетитора.

Мужчины применяют свои умения в ремонтных работах. Автолюбители подрабатывают на станциях техобслуживания, таксуют. В последнее время популярна подработка в интернете.

В последнее время популярна подработка в интернете.

Многие сдают квартиру или комнату в аренду, получая дополнительный доход.

Список источников дохода составлен. Переходим к расходам. Их список значительно длинней. Но не спешите отчаиваться.

Главное, ничего не упустить. Это поможет увидеть реальную картину и понять, куда уходит большая часть заработанных денег, и как можно это исправить.

Список расходов семейного бюджета будет выглядеть так:

- обязательные расходы;

- питание;

- забота о себе;

- автомобиль;

- саморазвитие;

- отдых;

- развлечения;

- товары для дома;

- непредвиденные расходы;

- сбережения на бизнес, пенсию, осуществление мечты.

К обязательным расходам относится оплата коммунальных услуг. Это квартплата, интернет. Если вы брали кредит на квартиру или авто, ежемесячные выплаты в статье обязательных расходов.

Если у вас есть дети, тогда список пополнят расходы за детский сад, школу. Питание – еще одна статья затрат, без которой не обойтись.

Питание – еще одна статья затрат, без которой не обойтись.

Можете выделить средства на продукты и совершать закупки 1-2 раза в неделю. Удобно, когда составлено меню на месяц. Это потребует много времени, но вы увидите, сколько денег нужно на продукты на ближайшие недели.

Планируя эту статью расходов, не забудьте учесть возможные праздники, приемы гостей.

Автомобиль – это удобно, но при этом затратно. Если мама – главный экономист по продуктам, то автомобильные дела – папина стихия.

Мужчины знают, что мало заправить авто. Его нужно помыть, время от времени ремонтировать, менять шины по окончании сезона, платить страховку и налоги.

Если заправка авто требуется постоянно, то остальные статьи расходов можно распределить на год. Например, в январе оформлять страховку, в феврале пройти техосмотр, в августе заплатить налоги.

Одежду, посещение спортзала, салона красоты можно отнести в пункт, посвященный заботе о себе. Здесь будут медицинские расходы на регулярный медосмотр, посещение стоматолога.

Если болезнь может настигнуть неожиданно, то покупку одежды реально спланировать.

Советуем покупать качественные вещи, которые хорошо комбинируются между собой. Здесь работает правило лучше меньше, да лучше.

Можно сэкономить на спортзале, если рядом с домом есть стадион. Покупка тренажера – хорошая инвестиция в здоровье. Но на практике многие активней занимаются в компании единомышленников, чем дома в одиночестве.

Исключать из списка посещение салона красоты не стоит. И речь необязательно о дорогих процедурах. А об элементарной стрижке, маникюре, педикюре.

Товары для дома – еще одна категория, в которой мы записываем расходы на бытовую химию, ремонт, мебель, текстиль.

Порошки, шампуни, гели для душа можно закупить на несколько месяцев вперед. С учетом предыдущих покупок можно позволить себе обновить мебель или поменять обои.

Саморазвитие – этот пункт важен не только для школьников и студентов. Мы молоды, пока есть желание учиться новому.

Мы молоды, пока есть желание учиться новому.

Чтобы достигнуть высот на работе, просто быть интересным собеседником, авторитетом для своих детей, важно развиваться, посещать курсы, тренинги. Сюда же входит покупка книг, интересных журналов.

Дети посещают кружки или секции, за которые тоже нужно платить каждый месяц, занимаются с репетитором, участвуют в соревнованиях.

Отдых и развлечения – самая приятная часть расходов. Полагаясь на опыт прошлых сезонов и благодаря работе турагентств можно заранее знать, сколько денег нужно для отдыха.

Развлечения помогают расслабиться, приятно провести время, вдохновиться, получить удовольствие. Сюда можно отнести посещение ресторана, кино, театра, концертов и даже кофейни.

Чтоб не быть застигнутым врасплох непредвиденными расходами, вносим в список категорию «Разное». Сюда вписываем расходы на подарки. Никто не застрахован от непредвиденных происшествий.

Если есть планы скопить деньги на бизнес или собрать пенсионные сбережения, внесите в список расходов семейного бюджета отдельную статью.

Сюда можно откладывать определенную сумму каждый месяц.

к оглавлению ↑Что подарить на свадьбу молодоженам? Обзор необычных подарков на свадьбу найдете на нашем портале!

Мы подготовили любовный гороскоп! Мужчина Козерог — как покорить его сердце, характеристики в любви и отношениях ищите вот здесь.

А каким будет поведение влюбленного мужчины Овна? Несколько секретов о том, как обратить на себя его внимание, найдете здесь: https://beautyladi.ru/vlyublennyj-oven/.

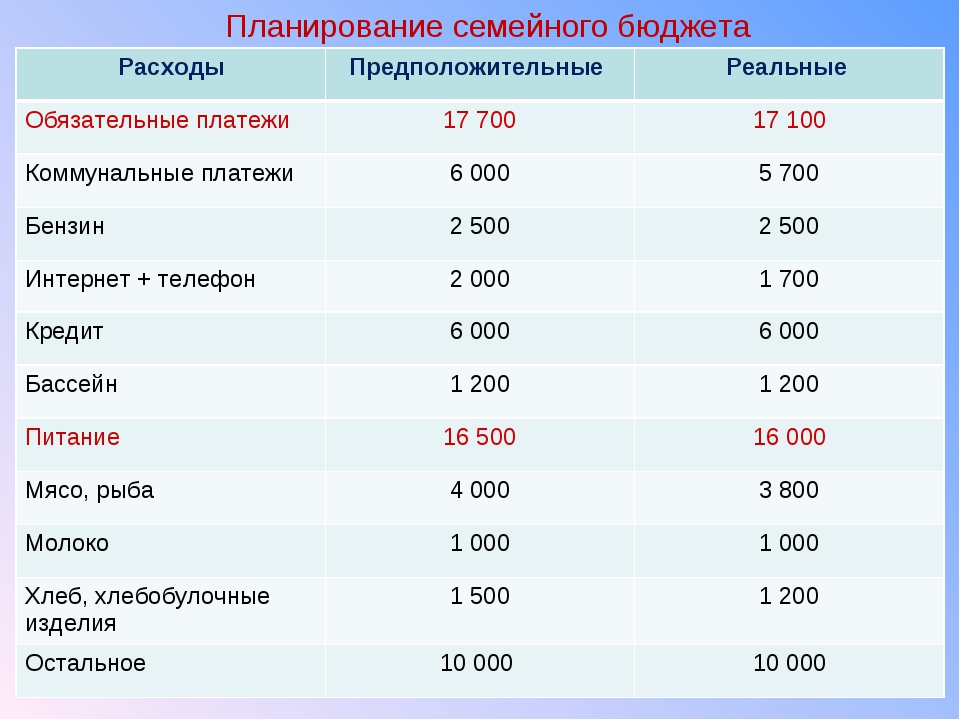

Составление в Excel с автоматическим подсчетом

Можно записывать доходы и расходы в блокнот, а можно воспользоваться таблицей Excel. Это очень удобно. На экране вы увидите составляющие семейного бюджета и обязательные затраты на год, сможете контролировать потраченные средства.

Чтоб не иметь дела с формулами, проще скачать готовую таблицу и добавить свои статьи расходов, углубить, детализировать при необходимости.

В Excel уже есть готовые шаблоны для ведения учета семейного бюджета:

- Открываем таблицу Excel.

- В левом верхнем углу выбираем команду «Создать».

- Переходим в категорию «Бюджеты».

- Жмем «Семейные бюджеты».

Перед нами появится несколько шаблонов, среди которых находим подходящий.

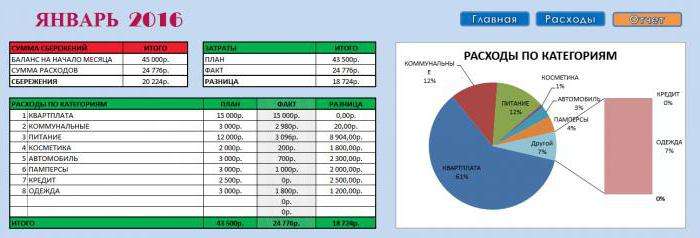

Вот как правильно составить таблицу расходов и доходов семьи в Excel на месяц для ведения семейного бюджета:

Вот как выглядит готовая таблица для расчета семейного бюджета на месяц:

Все шаблоны работают по одному принципу, но различаются дизайном. Плановые затраты устанавливаются в начале месяца, фактические – в конце.

В отдельном столбце вы увидите разницу. Кроме суммы, есть и пиктограмма, которая покажет, уложились вы в запланированный бюджет или нет.

Заполнять таблицу лучше регулярно, например, в конце каждого дня. Ячейки с крупными суммами можно окрасить в яркий цвет, чтобы в конце месяца видеть, с чем связаны самые крупные затраты.

Еще несколько советов о том, как планировать семейный бюджет, рассчитать доходы и расходы и распределить их на месяц с помощью таблицы, а также подробную схему для его расчета найдете в этом видео-уроке:

youtube.com/embed/ELU9-GfLTIE» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

youtube.com/embed/ELU9-GfLTIE» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

Контролируя финансы, у вас не возникнет необходимости брать взаймы, ведь всегда найдутся средства для отдыха с семьей, а непредвиденные ситуации не застанут врасплох. Вести бюджет – это выгодно для всей семьи.

Как вести семейный бюджет и планировать, программы и таблица Excel

Обновлено Автор Олег Лажечников Просмотров 36598

Хочу поделиться личным опытом ведения бюджета в целом, потому что не важно, какой именно бюджет вы ведете, семейный или личный. Важен сам принцип, который может приблизить или отдалить возможность ваших поездок или накоплений. На мой взгляд, свой финансовый путь стоит начинать именно с бюджета.

Я часто сталкиваюсь с тем, что люди не знают, сколько уходит у них на еду или шоппинг, у них нет подушки безопасности и целей на будущее. При этом они залезают в кредиты и жалуются, что денег не хватает. Сразу возникает вопрос, может пора что-то менять?

При этом они залезают в кредиты и жалуются, что денег не хватает. Сразу возникает вопрос, может пора что-то менять?

Зачем нужен семейный бюджет

Некоторые люди на постсоветском пространстве превратно понимают смысл ведения бюджета, ассоциируют его сугубо с экономией, которую воспринимают очень негативно, как будто это что-то постыдное. Или думают, что бюджет нужен только тем, у кого мало денег. Но могу сказать на своем примере — чем больше у тебя денег, тем больше нужен бюджет.

Дело в том, что бюджет нужен не для того, чтобы экономить, а для того чтобы все контролировать. Это означает, не только уменьшение трат, но и их увеличение. В финансах должен быть порядок, чтобы все было четко разложено по полочкам. Тогда будет проще ставить себе цели и достигать их.

Ведение бюджета позволяет более эффективно и главное сознательно распределять средства. Никого же не удивляет наличие в фирме бухгалтера, который сводит дебит с кредитом и решает, куда должны пойти деньги. В семейном бюджете точно также, это финансовый план семьи. Мне кажется, таким вещам должны учить в школе.

В семейном бюджете точно также, это финансовый план семьи. Мне кажется, таким вещам должны учить в школе.

Плюсы

- Контроль. Вы всегда четко знаете, на что вы тратите деньги. Не возникает вопросов, а куда ушло пол-зарплаты, и кто ее потратил. Тоже самое с доходами, особенно актуально, если у вас несколько источников и они меняются. У меня есть свое ИП и для него я тоже веду бюджет — бухгалтерию в Мое Дело.

- Сознательный выбор. После пары месяцев ведения бюджета вы реально узнаете, сколько составляет каждая статья расходов, и возможно захотите скорректировать её — уменьшить или увеличить. В итоге устраните ненужные вам траты, а также узнаете, куда вы «жмотите» тратить (например, на здоровье или спорт, так часто бывает).

- Удобно для увольнения и во время кризисов. Можно рассчитать, насколько хватит вашей финансовой подушки безопасности и когда крайний срок выхода на работу или получения дохода.

- Нет долгов. Минимизируется залезание в долги/кредиты, потому что можно заранее все рассчитать и избежать этого. Бюджет дисциплинирует!

- Проще планировать крупные траты. Если вы хотите купить машину или поехать на Мальдивы, то с бюджетом — это намного проще сделать. Вы сможете узнать, в каком месяце у вас появится достаточная сумма, или как нужно изменить объем трат/доходов, чтобы эта сумма появилась.

- Финансовый вектор. Бюджет очень хорошо показывает, куда ведет ваш подход к финансам, к процветанию или банкротству. Возможно пора менять работу для увеличения дохода, формировать подушку безопасности, инвестировать процент от дохода.

Бюджет дисциплинирует!

Бюджет дисциплинирует!Я бюджет с 2008 года. Один раз попробовал и мне понравилось. Благодаря бюджету удалось спланировать уже не одно путешествие, сформировать депозиты на счетах и начать инвестировать через Тинькофф Инвестиции. Больше всего мне нравится чувство уверенности в завтрашнем дне, потому что все распланировано на год вперед.

Однажды бюджет мне очень помог после моего увольнения в 2010. Я тогда сразу рассчитал, сколько месяцев свободной жизни могу получить, в какие страны съездить и какие вещи купить. Соответственно, я знал, в какой месяц должен будет появится заработок.

Соответственно, я знал, в какой месяц должен будет появится заработок.

Минусы

- Отмечание трат и планирование семейного бюджета занимает время, но при правильном подходе можно почти все автоматизировать. Хотя порой бывает даже приятно сесть на полчасика и прикинуть свои финансовые цели на ближайший год.

- Есть вероятность слишком углубиться в подсчеты, считая все до изнеможения и анализируя, в каком из супермаркетов дешевле покупать гречку, а в каком туалетную бумагу. Надо помнить, что бюджет — это инструмент, а не самоцель.

- Дополнение к предыдущему пункту. Есть вероятность залипнуть на текущей планке дохода и сосредоточится только на экономии. Или иначе, «не разрешать» иметь себе больше денег, этакий психологический барьер.

Как вести семейный бюджет

Насколько подробно вести бюджет, решает каждый сам для себя. Я в начале очень подробно все вел, чтобы понять, куда и чего уходит, а потом начал округлять и меньше контролировать траты. В итоге получился «плавающий» бюджет, без строгого планирования. Но главный результат — отсутствие ненужных трат, соответствие расходов доходам (потребностей возможностям), а не экономия ради экономии.

В итоге получился «плавающий» бюджет, без строгого планирования. Но главный результат — отсутствие ненужных трат, соответствие расходов доходам (потребностей возможностям), а не экономия ради экономии.

Доходы и расходы

Бюджет состоит из статей доходов и статей расходов. Соответственно, в процессе нужно эти операции отмечать вручную или автоматически, чтобы потом соотносить фактические траты с планируемыми.

Статьи дохода — это все ваши источники доходов: зарплата, проценты с депозита, подработки. Тут все просто.

Статьи расходов — это все ваши траты по категориям: еда, аренда квартиры, коммуналка, авто, транспорт, покупки, путешествия. Часто траты разделяют на 2 категории (Обязательные и Необязательные) и уже внутри них делают подкатегории.

Количество статей расходов может быть любым. Я начинал со значительной детализацией, а потом упростил все и объединил многие статьи. Если не знаете, с чего начать, то начните с любых статей, обычно за пару месяцев ведения бюджета становится все ясно.

Как минимум, вам нужно задать те статьи расходов, которые которые вам нужно отслеживать. Например, кому-то надо будет выделить из «Еды» отдельно «Спиртное», кому-то надо будет «Шоппинг» разделить на «Одежду» и «Украшения». Чтобы понять, сколько и куда уходит, а потом контролировать и не тратить больше планируемого, если есть такая склонность.

Или, наоборот, можно объединить несколько разных категорий затрат в одну «Другие траты» — аренда квартиры, коммуналка, транспорт, домашний интернет, мобильная связь. Это те регулярные траты, которые не меняются годами и их в принципе можно не отслеживать, так как на них нельзя повлиять. Ну, или вы не собираетесь их менять.

Также имеет смысл делать такие категории затрат, на которые вы зажимаете деньги — Спорт, Здоровье, Красота, Театр. Чтобы потом заставлять себя тратить на это, раз запланировали, задушить в себе жабу. Необязательно прям эти категории, это я на своем примере, вечно на здоровье экономлю.

Планирование бюджета

Бюджет строится на том, что вы планируете траты на месяц и потом придерживаетесь этого плана. По итогам месяца вы будете знать, отклонились ли вы от плана и насколько.

Смысл этого заключается в том, чтобы не тратить больше, чем у вас есть. Чтобы не залезать в долги, не брать кредиты, и не жить с пустым кошельком пару недель до зарплаты. Задача бюджета сделать ваши траты сознательными и избежать спонтанных покупок, которые потом обычно лежат в шкафу без дела.

Нужно организовать свой бюджет так, чтобы у вас был положительный остаток (резерв) каждый месяц, то есть положительная разница между доходами и расходами. Ну, или, если ваши доходы/расходы нерегулярные, то не каждый месяц смотрим тенденцию, а раз в квартал или год. Не стоит жить в минус и увеличивать кол-во кредитов, это ни к чему хорошему не приведет.

Да, можно вести бюджет без планирования вообще, просто отмечать доходы/расходы и все. Кстати, в некоторых приложениях планирования как раз нет. Однако, это больше подходит организованным людям, не склонным к лишним тратам.

Однако, это больше подходит организованным людям, не склонным к лишним тратам.

Подушка и инвестиции

Резерв может накапливаться, чтобы потом купить что-то крупное или сформировать финансовую подушку безопасности (неприкосновенный запас, финансовый буфер). В идеале, подушка должна быть в приоритете, никогда не знаешь, когда она может понадобится. Потерял ли работу в кризис, попал ли в больницу и тд.

Каким должен быть размер подушки безопасности? Не меньше 3 месяцев ваших ежемесячных трат, чтобы вы могли прожить без дохода. Лучше, чтобы подушки хватило на полгода-год.

Также во многих умных книжках советуют часть дохода регулярно инвестировать. В России эта тема пока еще не настолько популярна, как на западе, но уже тоже набирает обороты. Только я бы сначала сформировал подушку, а потом уже инвестировал.

Брокерский счет + 2000 руб →

Брокерский счет + 1000 руб →

Кто-то может возразить, что не на что это все делать. Однако, это не так. Можно начать откладывать 5-10% от дохода, это та сумма которая практически не заметна при любых доходах. В свое время я начинал именно с этого, сейчас бывает откладываю и 50%.

В свое время я начинал именно с этого, сейчас бывает откладываю и 50%.

Кто должен вести бюджет

Вести бюджет может любой из супругов, как вместе, так и кто-то один. Как договоритесь. Или точнее, кому это больше понравится. Правда, когда вместе ведут (оба траты отмечают и планируют), то проще будет обсуждать что-то, нежели, если кто-то дистанцируется от этого.

Стоит ли вести совместный или раздельный бюджет, не скажу. Есть разные мнения на этот счет. Я лично приемлю оба варианта. Когда в паре оба самодостаточны и зарабатывают, то, во-первых, каждый более спокоен и уверен в завтрашнем дне, а во-вторых, будет только рад раздельному бюджету.

Программы для ведения семейного бюджета

Как выбрать программу

Сейчас навалом готовых сервисов и приложений для ведения бюджета: Дребеденьги, Дзен-мани, Monefy, 1Money, Домашняя бухгалтерия и тд.

Часть сервисов имеют свой сайт-сервис и мобильное приложение, часть только приложение, часть только сайт. На мой взгляд удобнее тот вариант, когда есть возможность пользоваться, и приложением на телефоне, и онлайн-версией на сайте с ноутбука. Это была одна из причин, почему я выбрал в свое время Дребеденьги и сижу на них уже много лет.

Как я выбирал программу для ведения семейного бюджета? Я зашел на Google Play, скачал штук 5 андроид-приложений, которые приглянулись мне по скриншотам, рейтингу и описаниям, и начал их пробовать. Где-то 10-20 минут на каждое приложение. В результате осталось два, которые более менее мне были понятны, или другими словами, где меня устроила логика ведения бюджета. Это важно, чтобы все было интуитивно понятно. Далее я попробовал пару дней поотмечать траты, чтобы понять, удобно мне или нет.

Кстати, для бюджета инвестиций я использую сервис Intelinvest. Пока не нашел ничего лучше.

Сервис Дребеденьги

С 2013 года я перенес бюджет в сервис Дребеденьги и очень доволен. Теперь все траты попадают в мой бюджет автоматически из банковских смс и push-сообщений, очень важная и нужная функция. Таким образом, если практически не использовать наличку (а я её стараюсь минимизировать), то почти ничего отмечать и не нужно.

Таким образом, если практически не использовать наличку (а я её стараюсь минимизировать), то почти ничего отмечать и не нужно.

Попробовать Дребеденьги →

Здорово, что занесение расходов и доходов автоматизировано не только по моим картам, но и по картам жены. Нужно лишь иногда заходить в бюджет и проверять, все ли там в порядке.

Специфика сервиса такова, что полностью весь функционал, включая планирование находится на сайте, а мобильное приложение служит дополнением. Оно сканирует траты (ручной ввод тоже есть), там можно узнать баланс по всем своим счетам, посмотреть траты за месяц. Читайте отдельный пост о пользовании Дребеденьгами, иначе слишком долго рассказывать.

Как вести бюджет в таблице Excel

Вы можете сами составить любую удобную для вас таблицу семейного бюджета в Excel. Возможно, так проще попробовать начать… Но, на мой взгляд, есть вероятность из-за лишних телодвижений только отбить себе желание. Все-таки проще готовым пользоваться, чем выдумывать.

С 2008 года по 2013 год я вел бюджет в Эксель, так тогда было мало вариантов сервисов. Вы можете скачать простой вариант, представляющий шаблон моего первого бюджета. Или же вариант посложнее с учетом разных каналов дохода/расхода (карточки, электронные деньги).

Один лист в экселе – это один месяц. Бюджет месячный и расписан на 2-3 месяца вперед. Чтобы спланировать на полгода вперед, необходимо создать еще 6 листов с именем «месяцГод» (чтобы формула работала), и так далее.

В каждом месяце есть два столбца – планируемые траты и фактические. Первый столбец служит для планирования, второй для текущих трат.

В моем файле (особенно во втором) есть формулы, если вы с ними не дружите, то лучше попробуйте сделать что-то свое или воспользуйтесь готовыми сервисами. В противном случае придется разбираться. Если кратко, то во втором файле можно отмечать затраты по дням в зависимости от того, как вы их тратили: наличка, электронные деньги, карточки. И баланс потом считается точно также по всем этим местам хранения средств.

P.S. А вы ведете семейный или личный бюджет?

Как планировать семейный бюджет на месяц: таблица

Экономический кризис больно ударил по кошелькам большинства российских семей, поэтому многим пришлось пересмотреть принципы формирования потребностей и планирования бюджета. Кто до сих пор не научился планировать расходы и вести учет потраченных средств, вынуждены сталкиваться с тем, что деньги утекают как вода, крупных покупок не сделано, но уже к концу месяца приходится как манны небесной ждать следующей зарплаты.

При этом 2 семьи, у которых на одного члена семьи приходится приблизительно одинаковый доход, могут жить совершенно по-разному: одни успевают питаться, одеваться и откладывать деньги на черный день, другие жалуются, что наличных не хватает даже на самое элементарное. Так в чем секрет? Опять же – в умении планировать и правильно распределять семейный бюджет.

Не существует единой техники планирования бюджета, их великое множество. Мы ознакомим вас с самыми эффективными и действенными, по мнению экономистов и экспертов.

Мы ознакомим вас с самыми эффективными и действенными, по мнению экономистов и экспертов.

Метод «7 конвертов»

Как только муж в семье получает заработную плату, наличные тут же раскладываются хозяйкой дома на 7 конвертов, каждый из которых подразумевает отдельную статью расходов:

- Средства на продукты.

- Оплата коммунальных платежей.

- Отпуск и отдых.

- Деньги «на всякий случай», так называемая заначка.

- Деньги на покупку обуви и одежды, бытовой техники и мебели.

- Затраты на содержание детей, их обучение, развитие, покупку одежды, оплата детского сада или сборы в школьную классную кассу.

- Если что-то остается до следующей заработной платы, деньги не тратятся и откладываются хозяйкой в 7-й конверт, который в перспективе поможет свершить мечту или исполнить заветное желание, к примеру, через несколько лет съездить с супругом в Доминикану или попутешествовать по Европе.

Теперь о том, как формировать откладываемые суммы. В первую очередь подсчитайте, исходя из трат за предыдущие месяцы, сколько уходит на питание. Затем подумайте, куда бы хотели отправиться в ближайший отпуск, конечно, нужно учитывать материальные средства, чтобы эта статья расходов была вам по силам.

В первую очередь подсчитайте, исходя из трат за предыдущие месяцы, сколько уходит на питание. Затем подумайте, куда бы хотели отправиться в ближайший отпуск, конечно, нужно учитывать материальные средства, чтобы эта статья расходов была вам по силам.

Помните – если сейчас у вас нет возможности позволить себе шикарный отдых, у вас еще есть 7-й конверт, поэтому, возможно, есть смысл пока что отдохнуть у бабушки в селе, отправиться на дачу или оздоровиться в недорогом санатории, расположенном поблизости с домом, чтобы не пришлось слишком тратиться на дорогу.

Заначка должна составлять не более 10% от всего дохода. Накопления нельзя тратить на мимолетные удовольствия – это деньги, которые понадобятся вам в экстренном случае, когда наличные больше неоткуда взять.

Накопления на покупку вещей зависят от заработка в семье: если доход скромный, много не отложишь. Поэтому посещая магазины, чаще присматривайтесь к акционному товару, но делайте покупки обдуманно, не покупайте все, что приятно глазу и чтобы соседка обзавидовалась.

Основное внимание уделите 4-му конверту – если нужно взять деньги оттуда, обязательно зафиксируйте на конверте дату, когда они вернутся обратно. Как видите, система достаточно проста и не требует больших математических вычислений, но при этом дает прекрасные результаты, от которых домохозяйки в восторге.

3 простые схемы ведения семейного бюджета

Теперь ознакомимся с 3-мя несложными системами, как правильно планировать семейный бюджет. Они разработаны европейскими аналитиками, бухгалтерами и менеджерами, которые точно знают толк в планировании. Основной принцип этих методик – ежемесячно откладывать от общей суммы дохода 20% сбережений.

Читайте также: Как взять под опеку малыша при живых родителях

Многим этот принцип может казаться нереальным, но на самом деле многократно повторяющимися действиями достаточно выработать финансовую привычку, которую в будущем вы перестанете отмечать как из ряда вон выходящее. Держите в фокусе внимания основную цель – повысить уровень и качество жизни семьи.

Итак, системы, как правильно планировать семейный бюджет:

- Теория Эндрю Тобиаса:

- отправьте в мусор все кредитки, выданные на ваше имя, и, наконец, раздайте долги;

- откладывайте 20% сбережений ежемесячно, во что бы то ни стало;

- Наслаждайтесь жизнью на оставшиеся 80% общего дохода всех членов семьи.

Сначала следует отложить наличные на черный день, и только потом тратить деньги на продукты, покупку техники и оплачивать репетитора ребенку, иначе деньги будут потрачены очень быстро, и откладывать уже окажется нечего. Если 20% пока что для вас слишком много, начните с 10% или даже 5%, главное – сформировать резервный фонд семьи.

- Авторская методики из книги «Все ваше благосостояние: главный денежный план на всю жизнь»:

- авторы убеждают читателя планировать семейный бюджет на основе того, что тратить на покупку вещей и продуктов нужно не более 50% зарплаты;

- 30% откладываются на погашение долгов по коммунальным, походов в кино и кафе, покупку книг и обучающих курсов в отношении увлечений и хобби;

- 20% закладываются в качестве накоплений.

- Система Ричарда Джеккинса предлагает планировать семейный бюджет в соответствии с правилом 60%. Прибыль делится на 5 неравнозначных частей, 60% наличных размещается для последующих трат на текущие расходы:

- Ежемесячные текущие расходы – 60%.

- Накопления – 10%.

- Возможные покупки на перспективу, в будущем – 10%.

- Затраты, возникающие время от времени – 10%.

- Развлечения, обучение, хобби – 10%.

Как составить таблицу планирования трат на месяц

Некоторым траты семейного бюджета легче планировать исходя из заранее составленной таблицы. Подсчеты и вычисления можно вносить в специальные интернет-сервисы. Программа онлайн по типу PearBudget или обычный Excel значительно упростит эту задачу, но если у вас нет времени, расчертить таблицу можно на листе бумаги от руки.

При составлении такой таблицы необходимо подумать, будет он включать совместный бюджет или отдельный, по каждому члену семьи. Бывает так, что супруга получает небольшую сумму денег, поэтому муж не требует от нее класть наличные в общую копилку, тогда зарплата жены в таблицу не вносится.

Образец формирования семейного бюджета. Табличный вариант.

| Название статьи | Планируемая сумма | Фактическая | Отклонение от плана | ||

| доходы супруга | заработная плата – ставка | 40 000 | 40 000 | 0 | |

| премия, подработки | 20 000 | 23 000 | +3 000 | ||

| доходы супруги | пособие по безработице | 14 000 | 14 000 | 0 | |

| дизайнерские услуги в Интернете | 11 000 | 13 000 | +2 000 | ||

| дополнительные доходы семьи | проценты по депозиту | 10000 | 10000 | 0 | |

| Итого доходы: | 95 000 | 100 000 | +5 000 | ||

| траты на семью | постоянная статья | оплата коммунальных платежек | 10 000 | 9 500 | -500 |

| кабельное ТВ | 500 | 500 | 0 | ||

| пользование Интернетом | 500 | 500 | 0 | ||

| переменная статья | покупка одежды | 4 000 | 7 000 | +3 000 | |

| закупка бытовой химии, моющих средств | 1 000 | 500 | -500 | ||

| отдых | 10 000 | 8 000 | -2 000 | ||

| развлечения, хобби | 3 000 | 2 000 | -1 000 | ||

| покупка продуктов | 25 000 | 26 000 | +1 000 | ||

| Итого затраты на содержание семьи | 54 000 | 54 000 | 0 | ||

| затраты на детей | оплата детского сада | 2 000 | 2 000 | 0 | |

| покупка игрушек | 1 500 | 2 000 | +500 | ||

| развлечения, хобби | 1 500 | 1 500 | 0 | ||

| Итого затраты на детей | 5 000 | 5 500 | +500 | ||

| собственные расходы супруга | сигареты | 1 500 | 1 500 | 0 | |

| оплата курсов программирования | 3 000 | 3 000 | 0 | ||

| Итого расходы супруга | 4 500 | 4 500 | 0 | ||

| собственные расходы супруги | косметика | 1 500 | 2 000 | +500 | |

| посещение салона красоты (стрижка, маникюр) | 1 500 | 1 500 | 0 | ||

| Фитнес | 1 000 | 1000 | 0 | ||

| Итого собственные расходы супруги | 4 000 | 4 500 | +500 | ||

| Непредвиденные затраты | 10 000 | 9 500 | -500 | ||

| Итого расходы | 77 500 | 78 000 | +500 | ||

| Экономия | 17 500 | 18 000 | +500 | ||

Если планировать семейный бюджет на раздельной основе, вычерчиваются сразу 2 таблицы, куда входят графы по личным доходам, а расходная составляющая выводится ниже, на каждого супруга приходится определенный процент уплаты за продукты, детский сад ребенку и т. п.

п.

Рекомендации по планированию бюджета

Планировать семейный бюджет не просто, принимаясь за дело, ориентируйтесь на такие важные правила:

- Четко определите цель, зачем вам планировать семейный бюджет.

- Стимулируйте себя после достижения результата в конце полугодия, года.

- Планируйте, полагаясь на реалии жизни.

- Обязательно воспользуйтесь преумножением средств на депозите.

Видео «Как планировать семейный бюджет»:

Внимание! Для посетителей нашего сайта действует акция: получите бесплатную консультацию юриста, просто оставив свой вопрос в форме ниже и в течение 5 минут вы получите на него ответ.

Как создать семейный бюджет (простое пошаговое составление бюджета)

При всех требованиях к ведению домашнего хозяйства трудно найти время, чтобы составить семейный бюджет, особенно если сумма денег, оставшаяся в конце месяца, меньше, чем вы хотите. Важно смотреть в глаза домашним финансам, потому что это единственный способ их контролировать. в противном случае они контролируют вас.

Важно смотреть в глаза домашним финансам, потому что это единственный способ их контролировать. в противном случае они контролируют вас.

Чтобы научиться составлять семейный бюджет, нужно время, поэтому возьмите кофе и выделите хотя бы несколько часов.Лучше дождаться дня, когда у вас нет неотложных обязательств, чем составить ежемесячный план бюджета, который не работает.

Не позволяйте управлению капиталом нервировать вас. Начните с финансовой цели. Может быть, это выплата долга, а может, фонд колледжа. Вам не нужно никому оправдывать свои финансовые цели, но это может помочь вам не сбиться с пути.

Если вы чувствуете, что весь мир лежит на ваших плечах, сделайте глубокий вдох. Мы здесь, чтобы шаг за шагом научить вас составлять семейный бюджет, чтобы вы могли меньше нервничать, больше экономить и лучше спать!

Шаг № 1) Выберите инструменты бюджетирования: бумажные или электронные?

Если вы чешете затылок и спрашиваете себя, «Как мне начать семейный бюджет?» , просто начните с основ — какой бы инструмент составления бюджета вы ни использовали для отслеживания семейных финансов.

Использование бюджетного рабочего листа с ручкой и бумагой может быть столь же точным, как и электронные инструменты составления бюджета, но финансовое программное обеспечение, безусловно, значительно облегчает эту работу. Это также уменьшает количество ошибок.

Если вы считаете, что бумага правильная, бухгалтерская книга не стоит больших затрат и предназначена для зачисления и дебетования в ваших банковских выписках. Говоря обыденным языком, кредиты — это входящие доллары, а дебетовые — исходящие. Вам также понадобится калькулятор бюджета.

Упростите себе составление домашнего бюджета с помощью упрощенного бюджетного трекера от Mint.com. Вместо того, чтобы вручную записывать и учитывать каждую транзакцию на регулярной основе, интуитивно понятное программное обеспечение создает промежуточные итоги, отслеживает фиксированные расходы, выделяет дискреционные расходы, вносит предложения и показывает, как дебеты и кредиты влияют друг на друга для вашей чистой прибыли.

Шаг № 2) Принесите свои банковские выписки к столу

Все, что показывает входящие и исходящие деньги — например, отчеты о доходах из источников дохода, квитанции, проценты по студенческим займам, счета и выписки по кредитным картам — имеет место в таблице бюджета.Во-первых, разделите их на две категории: входящие и исходящие, — предлагают US News и World Report.

Вам понадобится сумма для обеих категорий в семейном бюджете. Именно здесь многие бюджетники немного нервничают, но это не так. Входящая сумма может быть меньше исходящей, но легкий семейный бюджет поможет вам это контролировать.

Шаг № 3) Найдите фиксированные и переменные расходы

Исходящая категория требует большего внимания после того, как вы получили общую сумму.Следующий шаг — разбиение дебета на подкатегории. Ваш семейный бюджет может включать коммунальные услуги (электричество, вода и т. Д.), Обеспеченные долги (ипотека), необеспеченные долги (кредитные карты) и дополнительные расходы (обед, одежда и т. Д.).

Д.).

Один из лучших советов по составлению бюджета, который мы можем предложить: дискреционные расходы быстро накапливаются. Несколько долларов здесь за билеты в кино и еще несколько долларов за ужин в ресторане иногда составляют больше, чем фиксированный счет, который вы оплачиваете каждый месяц. Это подкатегория, в которой вы можете внести наибольшие изменения.

Шаг 4) Настройка программного обеспечения бухгалтерской книги, электронной таблицы или бюджета

Теперь, когда вы овладели искусством и знаете, как планировать бюджет для своей семьи, подготовьте свои первоначальные итоги и категории, а затем добавьте все в электронную таблицу, программное обеспечение для составления бюджета или бухгалтерскую книгу. Здесь начинает формироваться бюджет. Краткосрочная цель — сделать так, чтобы ваши дебетовые (расходы) были меньше ваших кредитов (доходов).

Шаг № 5) Контроль дискреционных расходов

С цифрами, выделенными черным по белому, вы можете более реалистично подойти к ежемесячному бюджету. Дискреционные расходы могут быть единственной категорией, где вы можете найти и направить деньги на выплату долга и накопление сбережений.

Дискреционные расходы могут быть единственной категорией, где вы можете найти и направить деньги на выплату долга и накопление сбережений.

Испытанный и верный способ управлять дискреционными расходами — это метод конвертов. Деньги, которые вы выделяете на повседневные расходы, ежемесячно вкладываются в конверт — правильно, наличными. Сегодня Деньги объясняют, что с наличными деньгами вы более осведомлены и с меньшей вероятностью потратите лишние деньги.

Контроль — это первый шаг к душевному спокойствию.

Шаг № 6) Выплата долга

Выплата долга — основная цель многих семей и может быть причиной того, что вы изучаете, как составить семейный бюджет.Единственный способ попасть туда — ежемесячно вносить хотя бы минимальный платеж. Очевидно, что выплата больше минимума уменьшает долг быстрее, но это также может означать, что вы будете платить меньше процентов.

Уточните у каждого кредитора, будут ли дополнительные платежи проводиться так, как вы хотите. В некоторых случаях проценты представляют собой фиксированную сумму, которая не меняется независимо от того, больше ли вы платите каждый месяц. Возможно, стоит получить бесплатный кредитный рейтинг, чтобы найти кредиторов и рассмотреть возможность консолидации ссуд по более низкой ставке.Если ваш кредит выглядит немного слабым, не волнуйтесь слишком сильно. Просто придерживайтесь своего семейного бюджета и сделайте приоритетной выплату долга, и ваш кредитный рейтинг начнет улучшаться.

В некоторых случаях проценты представляют собой фиксированную сумму, которая не меняется независимо от того, больше ли вы платите каждый месяц. Возможно, стоит получить бесплатный кредитный рейтинг, чтобы найти кредиторов и рассмотреть возможность консолидации ссуд по более низкой ставке.Если ваш кредит выглядит немного слабым, не волнуйтесь слишком сильно. Просто придерживайтесь своего семейного бюджета и сделайте приоритетной выплату долга, и ваш кредитный рейтинг начнет улучшаться.

Управление деньгами одновременно и просто, и сложно, но как только вы научитесь постепенно составлять семейный бюджет, получение контроля над своими финансами превратится в прогулку по парку. Вопрос только в том, чтобы знать, что вы зарабатываете, что должны и на что тратятся. Что делает его сложным, так это решение, где урезать и куда направить больше денег.Для некоторых семей долги — настоящая проблема. Без достаточного количества ресурсов долг может расти, а кредитные рейтинги — падать.

Но есть надежда.

Если платежи превышают ваши возможности и вы не можете найти дополнительных денег, вам может помочь бесплатная служба кредитного консультирования, например Национальный фонд кредитного консультирования. (Остерегайтесь услуг, которые взимают плату и обещают сократить долг.)

Реалистичный бюджет может помочь вам достичь финансовых целей для вашей семьи. Подпишитесь на Mint.com, чтобы бесплатно получить полный набор инструментов для составления бюджета.

Связанные

Как заработать на семейный бюджет

Составление бюджета похоже на диету: вы не можете избежать чувства депривации и ограничений, но вы все равно делаете это, потому что знаете, что это полезно для вас. В обоих случаях сложно найти правильную формулу, еще сложнее не сбиться с пути. Поэтому мы попросили специалистов по финансовому планированию со всей Канады дать совет, как спланировать семейный бюджет, сохранить мотивацию и достичь своих финансовых целей .

ШАГ 1. Знайте, сколько вы тратите

Вы не можете создать бюджет , пока не узнаете, куда уходят ваши деньги. «Хотя большинство из нас уверены в больших вещах, таких как выплаты по ипотеке и коммунальные услуги, мы склонны угадывать, сколько мы тратим на переменные и дискреционные предметы, такие как продукты питания и одежда», — говорит Лори Кэмпбелл, генеральный директор Credit Canada Debt Solutions, консультационной службы по долгам. Фактическая сумма часто выше, чем мы думаем, а в некоторых случаях даже вдвое больше.

Чтобы узнать истинные цифры, отслеживайте каждую покупку в течение 30 дней.Не забывайте о таких мелких вещах, как жвачка или заполнение паркомата. Вы можете носить с собой небольшую записную книжку и записывать покупки по мере их совершения, или сохранять все свои квитанции и записывать числа в базовой электронной таблице, онлайн-инструменте, таком как mint.com , или в приложении , таком как iReconcile или MoneyBook. Чтобы упростить отслеживание, Джим Йих, платный финансовый консультант из Эдмонтона, предлагает использовать только одну форму оплаты — наличные, дебетовую или кредитную карту. (Он рекомендует кредитные карты только тем людям, у которых нет проблем с ежемесячной оплатой всех счетов.)

Чтобы упростить отслеживание, Джим Йих, платный финансовый консультант из Эдмонтона, предлагает использовать только одну форму оплаты — наличные, дебетовую или кредитную карту. (Он рекомендует кредитные карты только тем людям, у которых нет проблем с ежемесячной оплатой всех счетов.)

После того, как вы будете вести учет в течение месяца, разделите все свои расходы на определенные категории, такие как развлечения, транспорт и уход за детьми. Сложите итоги для каждой категории, а затем сложите каждую из них для получения общей суммы. Затем вычтите эту сумму из своей ежемесячной заработной платы на дом. Если вы тратите больше, чем зарабатываете, вы определенно выиграете от бюджета.

ШАГ 2: Установите цели

Хотя некоторые люди получают всю необходимую мотивацию, наблюдая за ростом своих банковских счетов, большинству из нас нужна более конкретная причина, чтобы придерживаться бюджета.Так что поставьте перед собой несколько целей. Подумайте о том, что поможет вам почувствовать себя лучше в финансовом отношении: это может быть погашение кредитной линии или сбережение 2500 долларов в год на получение последним средним образованием вашего сына. Установите второстепенную цель для чего-нибудь забавного, как это сделали Лина и Стивен Зуссино. В октябре прошлого года супружеская пара из Виктории начала откладывать 450 долларов в месяц на поездку в Венецию с пятимесячной дочерью. «Что может быть более мотивирующим, чем что-то подобное?» — говорит Лина. Они отправятся в путешествие в следующем месяце.

Чтобы напомнить вам о ваших целях, Кэмпбелл рекомендует записать их на листе бумаги, а затем приклеить его к холодильнику, чтобы вы видели их каждый день.С самого начала вовлекайте всю семью в процесс принятия решений. Дети даже в возрасте семи лет могут участвовать в обсуждениях о сбережениях и иметь собственные идеи.

Итог: если все члены вашей семьи поддержат цель, у вас больше шансов ее достичь. «Когда цель бюджета есть только у одного человека, именно здесь один из супругов тратит деньги, а другой пытается сэкономить», — говорит Кэмпбелл.

ШАГ 3. Создайте бюджет

Теперь самое сложное, особенно если вы тратили больше, чем зарабатываете каждый месяц: выяснить, какие привычки тратить вам нужно изменить, чтобы сэкономить больше денег.

Во-первых, поймите, что составление бюджета — это не настольная игра с одним жестким набором правил для всех. Все дело в выборе — с чем вы можете жить (и без чего!), Чтобы не сбиться с пути. «Одна семья может отдавать приоритет органическим продуктам питания, а это значит, что новые игрушки для детей каждую неделю или Starbucks каждый день тоже не могут быть приоритетом», — объясняет Стефани Холмс-Винтон, специалист по финансовому планированию из Галифакса. «Если все априори, ничто не является приоритетом».

В бюджете Зуссино, например, большой упор делается на продукты питания, но им наплевать на бытовую электронику.«Мы не видим необходимости в большом экране телевизора, когда живем в нескольких кварталах от пляжа и предпочитаем гулять с семьей в свободное время», — говорит Лина.

Зуссино также стремятся заработать дополнительные деньги, превращая хобби в доход. Лина была спортивной крысой и тратила 720 долларов в год на членство в фитнес-клубе. Теперь она ведет класс и, взамен, получает такое же членство бесплатно. Они также превратили свою страсть к покупкам по выгодным ценам в groceryalerts.ca , блоге, который они ведут в свободное время.Три с половиной года спустя сайт теперь привлекает рекламные деньги — достаточно, чтобы сократить их венецианский фонд отпусков.

Они также превратили свою страсть к покупкам по выгодным ценам в groceryalerts.ca , блоге, который они ведут в свободное время.Три с половиной года спустя сайт теперь привлекает рекламные деньги — достаточно, чтобы сократить их венецианский фонд отпусков.

Просмотр журнала расходов поможет вам определить области, на которые вы тратите больше всего, и поможет вам увидеть, где можно сократить расходы и сэкономить. Если это звучит для вас слишком слабо, подумайте о том, что Йи называет «дисциплинированным планом расходов». Вы делите свои деньги на четыре сектора: расходы, сбережения (на случай чрезвычайных ситуаций), совместное использование (благотворительность) и инвестирование (на будущее, будь то выход на пенсию или образование ваших детей).Допустим, вы решили направить 80% своего дохода на расходы, 5% на сбережения, 5% на совместное использование и 10% на инвестиции. Ваше заранее определенное соотношение будет применяться к любым поступающим деньгам, будь то ваша обычная зарплата, бонус или наследство. «Это действительно помогает людям избежать взрыва», — говорит Йи.

Дополнительные советы по составлению бюджета см. В разделе «Как создать семейный бюджет»>

ШАГ 4. Следите за своим прогрессом

Ежемесячно проверяйте свой бюджет, чтобы узнать, насколько хорошо он работает.Зуссино относятся к своему бюджету, как к бизнес-плану, ежемесячно пересматривая все расходы, чтобы посмотреть, можно ли что-нибудь изменить дальше. Например, Лина любила особые напитки из кафе на сумму 100 долларов в месяц. Ей было неудобно тратить столько денег на кофе, поэтому она научилась готовить напитки дома. Они также решили увеличить франшизу по автострахованию (сумму, которую им придется платить из своего кармана, если они подадут иск), сэкономив еще 150 долларов в год.

Внесение корректировок — нормальная часть бюджетного процесса.Сохраняйте мотивацию, отмечая небольшие успехи, например тот факт, что вы смогли что-то сэкономить, даже если это всего на 5 долларов больше, чем вы делали до того, как бюджет был исчерпан. Как говорит Холмс-Винтон, «дело в том, что вы учитесь ограничивать свои расходы».

Как говорит Холмс-Винтон, «дело в том, что вы учитесь ограничивать свои расходы».

СЛЕДУЮЩИЕ ШАГИ: Инвестирование 101

Если вы уже разбираетесь в основных сбережениях, подумайте о создании инвестиционного портфеля. Для начинающих инвесторов финансовый консультант Джим Йих рекомендует:

- Запишитесь на прием в финансовое учреждение, где у вас есть основные чековые и сберегательные счета.Вам будет предложено заполнить анкету профиля риска, чтобы определить, к какому типу инвестора вы относитесь.

- На основании ваших ответов вы будете разделены на одну из пяти категорий: консервативный, умеренный, сбалансированный, развивающийся или агрессивный инвестор. Все эти категории будут четко определять, какая часть вашего портфеля должна состоять из акций (акции и паевые инвестиционные фонды, которые содержат корзины акций), с фиксированным доходом (например, GIC) и наличными. Например, агрессивный инвестор, скорее всего, имеет все свои вложения в акции с более высоким риском, в то время как активы умеренного инвестора более равномерно разделены между акциями, фиксированным доходом с низким уровнем риска и денежными средствами.

- Хотя вам не придется платить за эту услугу финансовому консультанту в вашем банке, имейте в виду, что вы будете платить комиссию через так называемый «коэффициент управленческих расходов» любых паевых инвестиционных фондов, которые вы покупаете через своего консультанта. Комиссионные распределяются между компанией взаимного фонда и консультантами, которые продают фонды. Некоторые паевые инвестиционные фонды взимают до 2,5%, что может съесть любую прибыль от инвестиций, поэтому не забудьте спросить о комиссии перед покупкой.

- Если вы предпочитаете более практичный подход к инвестированию с меньшими затратами, ознакомьтесь с советами по стратегии Couch Potato (canadiancouchpotato.com). В плане используются недорогие индексные фонды и биржевые фонды.

Версия этой статьи появилась в нашем выпуске за ноябрь 2012 г. с заголовком «Составление бюджета», стр. 74.

Хотите поговорить об этой проблеме с другими родителями? Присоединяйтесь к доске «Семейные финансы» на нашем форуме>

20+ лучших бесплатных бюджетных шаблонов Google Sheets на 2021 год

Знаете ли вы, что Google Таблицы — один из самых популярных инструментов для составления бюджета?

Это потому, что Google Таблицы невероятно гибкие, мощные и удобные для совместной работы. А в Google Таблицах есть тысячи различных шаблонов, которые помогут вам составить бюджет.

А в Google Таблицах есть тысячи различных шаблонов, которые помогут вам составить бюджет.

Более того, большинство шаблонов бюджета Google Sheet бесплатны. Но при таком большом количестве шаблонов трудно понять, с чего начать. Итак, мы составили список рекомендуемых шаблонов ниже.

Используйте следующие шаблоны, чтобы приступить к составлению бюджета в электронной таблице или как вдохновение для создания собственного шаблона Google Sheet.

Пожалуйста, оставьте комментарий, если вы хотите, чтобы мы рассмотрели возможность включения шаблона Google, который вы разработали или любите использовать.

1. Лучший бесплатный шаблон личного ежемесячного бюджета для Google Таблиц

Эта таблица ежемесячного бюджета представляет собой бесплатную версию шаблона Tiller Money’s Foundation для Google Таблиц. Это простой в использовании и легко настраиваемый шаблон со следующими листами:

- Просмотр ежемесячного бюджета

- Лист годового бюджета для планирования вашего года в одном месте

- Лист операций

- Лист категорий

- Бухгалтерский баланс

- Аналитический лист с персонализированными диаграммами, которые помогут вам лучше понять свои финансовые тенденции

Лучшее Бесплатный шаблон личного ежемесячного бюджета для Google Таблиц →

2. Полный счетчик бюджета и поступлений

Полный счетчик бюджета и поступлений

Полный счетчик бюджета и поступлений Форма Google, связанная с электронной таблицей, позволяет вам записывать и классифицировать транзакции на ходу, а также добавлять фотографию квитанции, тег и описание. Эти изображения будут сохранены на Диске, а ссылка на фотографии будет находиться рядом с транзакциями.

Это надежный шаблон, который на самом деле довольно прост и интуитивно понятен. Это дает вам возможность использовать форму квитанций или нет, и вы можете добавлять свои собственные функции в форму или электронную таблицу, как вы сочтете нужным.(Примечание. Эта таблица выиграла конкурс на создание таблиц Tiller Money.) Подробнее читайте здесь.

Полный счетчик бюджета и квитанций →

3. Рабочий лист недельного бюджета от Smartsheet

Этот шаблон разработан, чтобы помочь вам составлять еженедельный бюджет расходов, что идеально подходит тем, кто получает еженедельную оплату.

Рабочий лист недельного бюджета от Smartsheet →

(См. Также двухнедельный бюджетный лист от Smartsheet, который функционально идентичен предыдущему, за исключением того, что он предназначен для двухнедельного бюджетирования.)

4. Ежемесячный бюджет в Google Таблицах

Шаблон ежемесячного бюджетав Google Таблицах представляет собой удобный инструмент для отслеживания доходов и расходов. Он также предоставляет панель инструментов, в которой можно настроить желаемые доходы и расходы по категориям, чтобы вы могли отслеживать свой бюджет в течение месяца. —

Ежемесячный бюджет Google →

5. 50/30/20 Простой калькулятор бюджета

Популярный метод составления бюджета 50/30/20 рекомендует направлять 50% ожидаемого получаемого дохода на нужды, 30% — на потребности и 20% — на сбережения и сокращение долга. Этот сверхпростой калькулятор бюджета быстро покажет вам, сколько вы можете позволить себе потратить и сэкономить всего за несколько кликов.

Этот сверхпростой калькулятор бюджета быстро покажет вам, сколько вы можете позволить себе потратить и сэкономить всего за несколько кликов.

50/30/20 Калькулятор бюджета →

6. 50/30/20 Таблица бюджета

Бюджет 50/30/20 предназначен для премиального шаблона фонда Tiller Money. Однако он также отлично работает с бесплатной версией Foundation Template (по ссылке ниже).

50/30/20 Таблица →

7.Таблица бюджета для бедняков

Этот бюджет от Reddit представляет собой простой шаблон, в котором ваш расчетный доход используется для определения допустимой дневной суммы расходов. Этот шаблон популярен, но ему уже пять лет.

Таблица бюджета для бедняков →