Как вести семейный бюджет | Учет доходов и расходов в семье

Впервые эта статья вышла в июне 2020 г., поэтому в ней указаны траты 2020 года. Но принципы планирования, которые я использую, актуальны и в 2022 году.

Ведение семейного бюджета — хороший тренажер для воспитания финансовой дисциплины. Я расскажу, как вести семейный бюджет, чтобы понимать, на что уходят деньги, и как оптимизировать свои расходы.

Было время, когда мне пришлось ломать привычный ритм жизни, чтобы зарабатывать больше и при этом иметь свободный график. Не для того, чтобы спать до обеда. Просто вдруг в нашей семье из четырех человек — стало минус один. Пришлось адаптироваться к новой жизни одной с двумя маленькими детьми, разбираться с долгами и учиться планировать бюджет семьи заново.

Как проанализировать расходы

Как вести учет расходов и доходов

Оптимизация расходов

⠀Как накапливать

⠀Что показала самоизоляция

⠀Главное

Как человек, далекий от экономического анализа, сначала я пошла неверным путем. Я просто свела в таблицу доходы и сопоставила их с ежемесячными расходами. Этот способ не сработал, потому что расходная часть семейного бюджета не была учтена полностью.

Я просто свела в таблицу доходы и сопоставила их с ежемесячными расходами. Этот способ не сработал, потому что расходная часть семейного бюджета не была учтена полностью.

Большинство платежей я совершала безналом, поэтому было понятно, какие суммы на какую статью расходов потрачены. Но суммы были обобщенными. Некоторые расходы имели разовый характер, как визит к врачу или ремонт техники, а резервная статья на непредвиденные расходы их едва покрывала. Я не видела полной картины и не понимала, эффективно ли расходуются деньги.

Поэтому я решила собирать все чеки, квитанции, счета, в том числе электронные — теперь они складывались в коробку для детального учета расходов. Через месяц этого эксперимента я увидела, куда ушли деньги. Не стану описывать свою доску позора — у всех она разная. Но это было полезно понять: в тот месяц у меня были дополнительные доходы, которые были потрачены не туда, куда следовало.

В итоге баланс стал нулевым, это было достижение для того момента. Следующей задачей было выйти в плюс.

Следующей задачей было выйти в плюс.

На первый взгляд не сразу ясно, зачем нужна таблица расходов и доходов семейного бюджета, если платежи каждый месяц одни и те же, а денег от записывания цифр больше не станет. Ведение бюджета мне помогло понять, от каких трат я могу отказаться, а какие — сократить. Это тренирует финансовую дисциплину и учит достигать целей, пусть сначала и небольших, как «выйти в ноль».

Чтобы вести бюджет грамотно, нужно определить статьи доходов и расходов. С доходами всё понятно — это зарплата, соцвыплаты, подработка и т. п. Основные статьи расходов семейного бюджета я разделила на четыре группы:

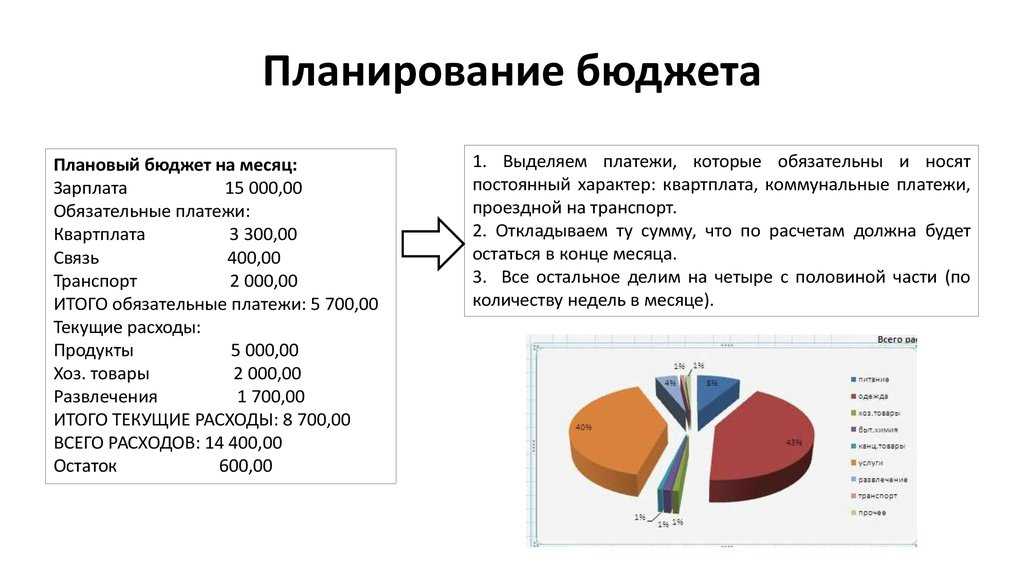

- Счета, по которым не стоит иметь долги — это кредиты, ипотека, займы, аренда жилья, коммуналка.

- Обязательные расходы, от которых нельзя отказаться: покупка продуктов, средств гигиены, расходы на здоровье, обучение, транспорт, бытовой ремонт, покупка сезонной одежды и обуви, обязательное страхование.

К этой же группе относятся «Накопления». Эксперты рекомендуют откладывать не менее 10% от каждого дохода, но на начальном этапе можно и меньше. Это нужно, чтобы приобрести привычку накапливать вне зависимости от обстоятельств.

К этой же группе относятся «Накопления». Эксперты рекомендуют откладывать не менее 10% от каждого дохода, но на начальном этапе можно и меньше. Это нужно, чтобы приобрести привычку накапливать вне зависимости от обстоятельств. - Расходы второй ступени — развлечения, хобби, спорт, уход за собой, дополнительное образование, добровольное страхование, инвестирование. Этот список для всех индивидуален.

- Непредвиденные расходы — все, что не вошло в запланированный бюджет: от прорыва трубы до болезни домашнего питомца.

К этой же группе относятся «Накопления». Эксперты рекомендуют откладывать не менее 10% от каждого дохода, но на начальном этапе можно и меньше. Это нужно, чтобы приобрести привычку накапливать вне зависимости от обстоятельств.

К этой же группе относятся «Накопления». Эксперты рекомендуют откладывать не менее 10% от каждого дохода, но на начальном этапе можно и меньше. Это нужно, чтобы приобрести привычку накапливать вне зависимости от обстоятельств.Чтобы свести общий бюджет, я пробовала готовые приложения, но они мне не подошли. Не потому, что плохи, а субъективно. В итоге таблица расходов и доходов семейного бюджета у меня заполняется в обычном Excel.

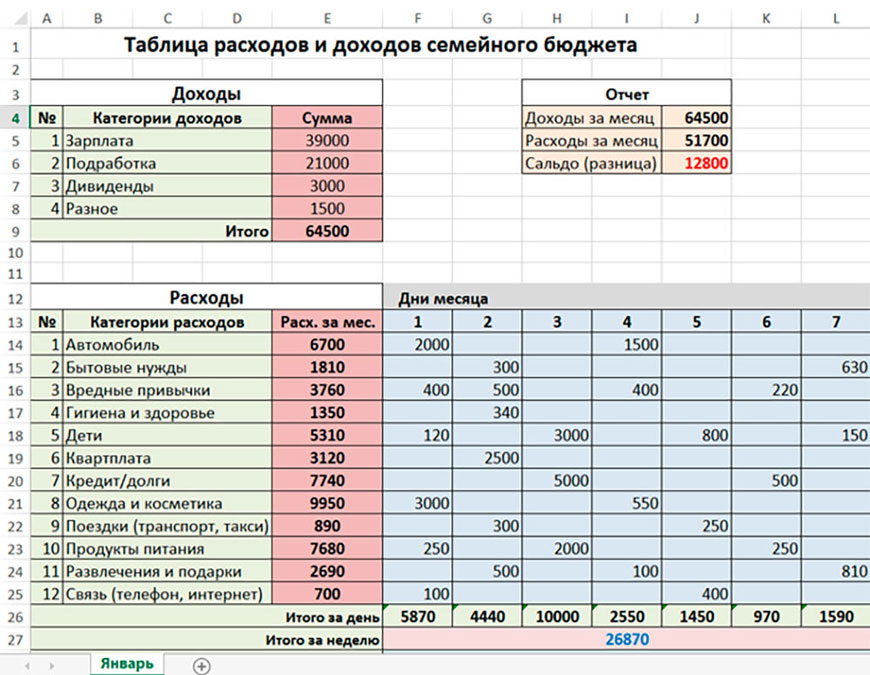

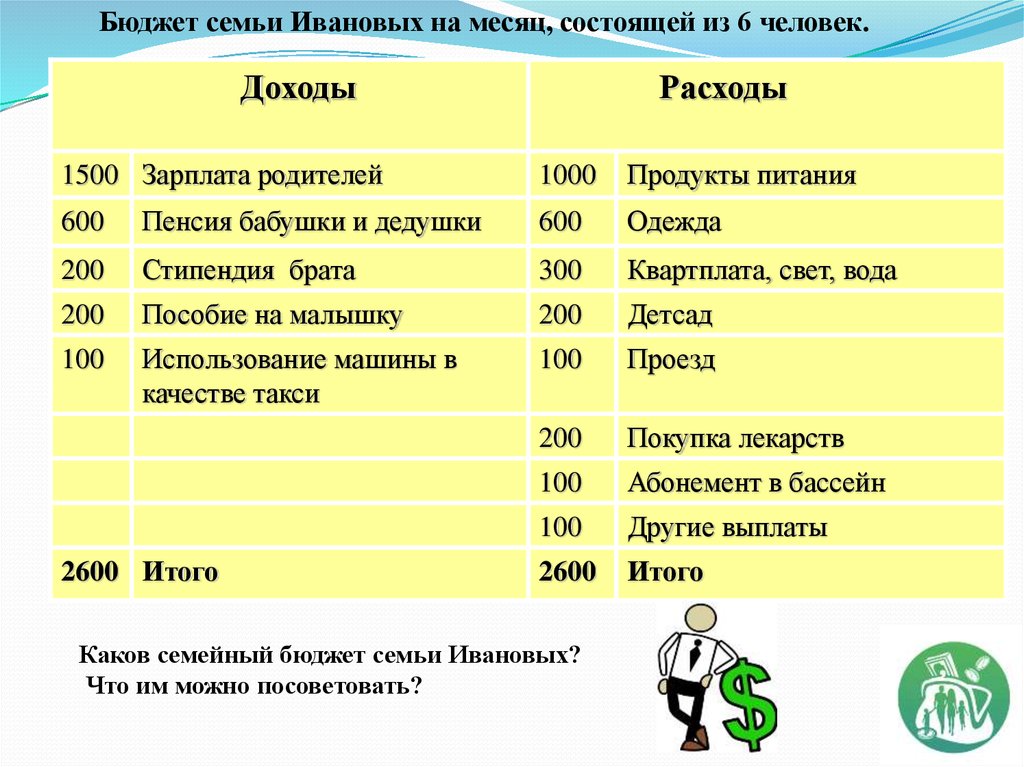

Так выглядит моя таблица для ведения семейного бюджета

Каждый месяц я подробно расписываю доходы и расходы в таблице, чтобы учесть все. В таблице есть графа «Примечание» — в нее я вношу уточняющую информацию и короткие задачи на следующий период по конкретной статье расходов, например, пояснение о перерасходе или о снижении лимита на конкретную категорию.

В таблице есть графа «Примечание» — в нее я вношу уточняющую информацию и короткие задачи на следующий период по конкретной статье расходов, например, пояснение о перерасходе или о снижении лимита на конкретную категорию.

Обязательные расходы. Для удобства деньги, которые выделены на бытовые расходы, я делю на недели. Деньги для запланированных трат на текущую неделю я перевожу на отдельную карту, чтобы не потратить сверх лимита. Он складывается из стоимости расходов, которые запланированы на каждую неделю. Суммы по неделям получаются разные.

Например, семья из 3 человек тратит в месяц:

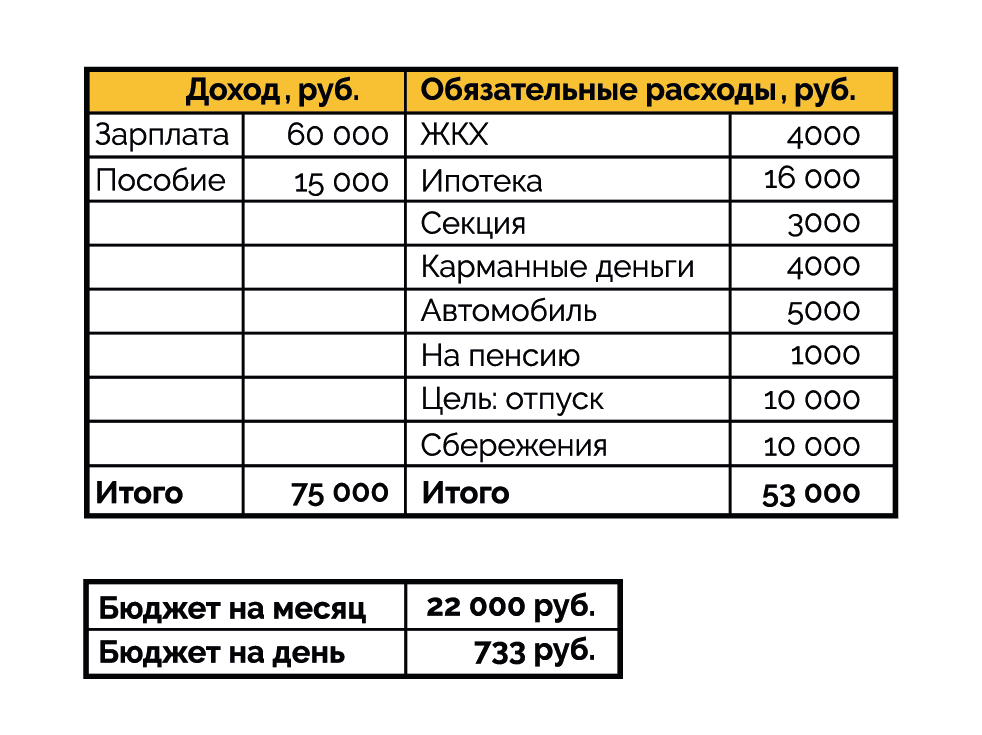

на продукты, еду животным, бытовую химию — 22 000 ₽

кредит — 10 000 ₽

коммуналка — 5 500 ₽

транспорт и связь — 6 000 ₽

детский сад и доп. занятия детям — 10 000 ₽

сезонная обувь, одежда — 5 000 ₽

Итого — 58 500 ₽

В первую неделю оплачивается кредит, коммуналка, продукты (заморозка, корм животным и длительное хранение) — 7 000 ₽, интернет и TV — 1 100 ₽, часть транспортных расходов — 1 000 ₽. Лимит на первую неделю — 24 600 ₽.

Лимит на первую неделю — 24 600 ₽.

В последующие недели — расходов меньше, поэтому лимит на неделю ниже.

Списки расходов на неделю удобнее составлять заранее — я делаю это в пятницу вечером. Если за выходные «всплывает» что-то еще, есть время учесть это.

Непредвиденные расходы. Каждый месяц появляются забытые платежи: например, пришло время обязательного страхования или уплаты налогов. Чтобы их учесть, нужно планировать расходы наперед, чтобы перераспределять их по месяцам и не попасть в финансовую яму.

Бывают и неочевидные расходы: например, вы запланировали покупку посудомоечной машины, но это значит, что к стоимости добавятся услуги по установке и стоимость комплектующих для подключения. Или заключили договор с художественной школой и теперь каждый месяц докупаете расходники для занятий. Чтобы учесть эти траты, каждую новую статью бюджета нужно проверять на ее реальную стоимость.

Незапланированные доходы тоже случаются: вернули старый долг, начислили премию или появилась разовая подработка. Эти «лишние» деньги не нужно учитывать в текущем периоде — лучше перенести их на следующий период, чтобы не выйти за рамки запланированного бюджета и исключить риск необдуманных покупок. Исключение составляют долги и просрочки по платежам — их нужно закрывать как можно быстрее, чтобы не пришлось платить пени и штрафы.

В идеале доходная часть должна превышать расходы даже с учетом плановых накоплений. При дефиците бюджета стоит рассмотреть варианты экономии, но она не должна превращаться в тотальное самоограничение. Нельзя чрезмерно экономить на питании, здоровье и на том, что дарит радость семье.

Если денег не хватает, нужно искать способы увеличения доходов, но это обычно случается не сразу. Поэтому при анализе расходов рассмотрите варианты оптимизации, например, если есть основания, оформите субсидию на коммуналку, пособия на детей и по безработице, рефинансируйте кредит.

После эксперимента с обувной коробкой я изменила тариф у интернет-провайдера, нашла ошибки в платежке за коммуналку и сделала перерасчет, провела ревизию «домохозяйства», включая разбор одежды и обуви, отказалась от спонтанных мелких трат.

Чтобы успешно накапливать, нужна цель, например, построить дом, купить машину или организовать себе необычное путешествие.

У меня было время, когда в условиях дефицита бюджета мне не хотелось откладывать деньги. Разумнее казалось улучшить качество жизни прямо сейчас. Потом я поняла, что моя цель — это спокойствие, то есть финансовая подушка. Это дает уверенность в том, что если что-то случится, то будет время принять взвешенное решение, а не действовать спонтанно.

Самоизоляция в 2020 году многих научила жить иначе. Доходы упали, расходы вынужденно снизились. Это подходящее время, чтобы понять, за счет чего — какие статьи расходов позволили сэкономить, и сделать выводы, как правильно вести учет. Из очевидных:

Из очевидных:

- мы стали меньше тратить на транспорт;

- продукты покупали бегом и по списку, чтобы сократить время пребывания в магазине;

- не тратили деньги на развлечения: не ходили в театр, гости, не «веселили» детей;

- экономили на сфере услуг: не ходили в парикмахерскую, фитнес.

Вряд ли кто-то почувствует себя счастливее от экономии на парикмахере. Но суть в том, что пандемия дала возможность понять, как мы тратили деньги до этого и как стали тратить в условиях ограничений.

- Прежде чем начать планирование и вести семейный бюджет, проанализируйте доходы и расходы на предмет их целесообразности и стоимости, попробуйте рассчитать бюджет своей семьи на месяц.

- При ведении бюджета подробно расписывайте статьи расходов, чтобы иметь возможность учесть все возможные траты. Это позволит понять, где был перерасход или экономия.

- Даже при скромном бюджете заведите статью расходов «Накопления». Важно иметь цель, сформировать привычку и не расходовать эту статью на текущие нужды.

- При внесении в бюджет новой статьи расходов правильно оценивайте ее стоимость: будут ли сопутствующие расходы, возможно ли распределение оплаты на несколько периодов.

- Незапланированные доходы не нужно учитывать в текущем периоде, бюджет на который уже сформирован. «Лишние» деньги лучше переносить на следующий период.

Это позволит понять, где был перерасход или экономия.

Это позволит понять, где был перерасход или экономия.404 Cтраница не найдена

Версия для слабовидящих Вход на сайт Версия для слабовидящих Вход на сайт

Чукотский северо-восточный

техникум посёлка Провидения

- О техникуме

- Сведения об образовательной организации

- Образовательная организация

- Аккредитация

- Руководство

- Преподаватели

- Сотрудники

- История

- Документы

- Устав

- Контакты

- Новости

- Лицензии

- Фотогалерея

- Объявления

- Газета «Роза Ветров»

- Дорожная безопасность

- Антикоррупционное просвещение

- Центр коллективного доступа

- Наставничество

- Общественное питание

- Воспитательная работа

- Абитуриентам

- Приемная комиссия

- Документы и справки

- Правила и условия приема

- Питание

- Студенческая жизнь

- Студентам

- Учебные материалы

- Оплата обучения

- Документы и справки

- Студенческая жизнь

- Спортивная жизнь

- Расписание занятий

- Выпускникам

- Справочные системы

- МЦПК

- Контакты

- Обращения граждан

- Обращения граждан

- Личный прием граждан

- Письменное обращение

- Электронная приемная

- Порядок рассмотрения обращений

- Порядок обжалования

- Обзор обращений граждан

- Ответы на обращения, затрагивающие интересы неопределенного круга лиц

- Правовое регулирование

- Онлайн запись

- ССТВ

- Главная

- ›

- О техникуме

- ›

- Финансовая грамотность

Семейный бюджет | Советы, ответы на часто задаваемые вопросы и калькулятор

Ведение домашнего хозяйства — непростая задача, а еще сложнее, если вы находитесь в затруднительном финансовом положении. Вот почему вам следует подумать о создании семейного бюджета. Потратив несколько часов времени сейчас на планирование того, как вы тратите и экономите свои деньги, вы можете получить большую награду — например, больше денег и меньше стресса — в будущем.

Вот почему вам следует подумать о создании семейного бюджета. Потратив несколько часов времени сейчас на планирование того, как вы тратите и экономите свои деньги, вы можете получить большую награду — например, больше денег и меньше стресса — в будущем.

Готовы решить проблемы с семейным бюджетом? Следуйте этим семи простым шагам, чтобы составить ежемесячный семейный бюджет.

Выберите цифровой инструмент для составления бюджета. Даже если вы не особенно разбираетесь в технологиях, вам стоит либо загрузить онлайн-программу для составления бюджета на свой компьютер, либо использовать приложение для составления бюджета на телефоне.

Соберите свою финансовую информацию. Чтобы составить семейный бюджет, вам нужно точно знать, каковы ваши ежемесячные доходы и расходы. Это включает в себя платежные квитанции, банковские выписки, счета и квитанции. В дополнение к просмотру бумажных записей, не забывайте искать информацию о своей учетной записи в Интернете, включая электронные счета и автоматическую оплату счетов.

Разделите на категории. Следующим шагом будет выяснить, куда уходят ваши деньги и почему. Сначала разделите свои расходы на следующие категории:

Коммунальные услуги — квартплата, электричество, телефон и т. д.

Дискреционные расходы — рестораны, развлечения, покупка подарков

Обеспеченный долг — ипотека, автокредит

Необеспеченный долг — кредитные карты, студенческие ссуды, медицинские счета

Рассчитать информацию.

Ищите способы сократить расходы. Взгляните на свои дискреционные расходы и придумайте способы тратить меньше. Например, вместо того, чтобы обедать вне дома, подумайте о том, чтобы приготовить еду дома и взять ее с собой на работу. При совершении покупок старайтесь использовать купоны или дождитесь поступления товаров в продажу вместо того, чтобы платить полную цену. Вы также можете искать способы погасить свои долги быстрее.

Ежемесячно пересматривайте свой бюджет.

Хотите верьте, хотите нет, но создание семейного бюджета — это не разовая сделка. Вам необходимо обновлять информацию о своих доходах и расходах не реже одного раза в месяц, чтобы следить за своим прогрессом и искать способы продолжать экономить. Но если вы уже выполнили предыдущие шесть шагов, самое сложное позади. Думайте об этом ежемесячном ведении бюджета как о времени, когда нужно подумать о том, чего вы достигли, шаг за шагом.

Хотите верьте, хотите нет, но создание семейного бюджета — это не разовая сделка. Вам необходимо обновлять информацию о своих доходах и расходах не реже одного раза в месяц, чтобы следить за своим прогрессом и искать способы продолжать экономить. Но если вы уже выполнили предыдущие шесть шагов, самое сложное позади. Думайте об этом ежемесячном ведении бюджета как о времени, когда нужно подумать о том, чего вы достигли, шаг за шагом.

Хотите верьте, хотите нет, но создание семейного бюджета — это не разовая сделка. Вам необходимо обновлять информацию о своих доходах и расходах не реже одного раза в месяц, чтобы следить за своим прогрессом и искать способы продолжать экономить. Но если вы уже выполнили предыдущие шесть шагов, самое сложное позади. Думайте об этом ежемесячном ведении бюджета как о времени, когда нужно подумать о том, чего вы достигли, шаг за шагом.Как составить семейный бюджет — TD Canada Trust

Если вы создаете семью, вы можете подумать о том, как материнство влияет на ваши семейные финансы. У вас, вероятно, будут дополнительные расходы, такие как оплата подгузников или, по мере роста вашей семьи, плата за детский сад или футбол.

Составление домашнего или семейного бюджета может помочь вам понять свои расходы, чтобы вы могли решить, где внести необходимые изменения в свои привычки расходования средств. Знания могут иметь большое значение, и семейный бюджет может помочь расширить ваши финансовые знания, чтобы вы могли лучше контролировать свои финансы.

Советы по составлению семейного бюджета

Ваш семейный бюджет, скорее всего, будет отличаться от индивидуального бюджета. Начните с этих 4 шагов:

- Сложите все источники чистого дохода. Это общая сумма денег, которую вы и каждый член семьи забираете домой после уплаты налогов.

- Сложите все свои расходы. Начните с разделения ваших семейных расходов на «обязательные», такие как продукты и счета, и «необходимые», такие как кабельное телевидение.

- Если ваши общие расходы превышают общий доход, подумайте о том, чтобы просмотреть список «хороших вещей», чтобы увидеть, есть ли возможность их сократить.

- Отслеживайте свои ежемесячные расходы, чтобы убедиться, что созданный вами семейный бюджет работает хорошо, и при необходимости внесите изменения.

Знаете ли вы? TD MySpend может помочь вам отслеживать покупки и транзакции, сделанные из ваших личных учетных записей TD, чтобы вы могли видеть, как ваши личные расходы синхронизируются с вашим семейным бюджетом.

Узнать больше

Почему важно составлять бюджет

Составление семейного бюджета может помочь вам понять свое финансовое положение. Создав свой бюджет, часто проверяйте его, чтобы не сбиться с пути. Это также поможет вам увидеть, как перераспределить деньги, когда определенные расходы больше не нужны. Например, вам может понадобиться покупать подгузники только на несколько лет, и как только этот этап вашей семейной жизни закончится, вы можете рассчитывать на то, что сможете потратить эти деньги на что-то другое или даже сохранить их на черный день.

Статьи и инструменты по теме

Как спланировать поездку

Есть ли в вашем бюджете место для отпуска? Бюджет путешествия — отличное место для начала планирования поездки с семьей или друзьями.

Учить больше

Различия между текущими и сберегательными счетами

Поймите разницу между чековым и сберегательным счетами, чтобы знать преимущества каждого из них.