Искусство планирования. Как составить семейный бюджет во времена неопределенности

Планирование семейного бюджета – непростая работа и еще сложнее планировать в условиях войны и финансовой неопределенности. Поэтому следует подумать об организации семейного бюджета.

Грамотное планирование того, как вы тратите и экономите свои средства, улучшит ваше финансовое состояние. В жизни будет больше денег и меньше стресса 🙂

EasyPay предлагает пять простых шагов, которые помогут планировать месячный бюджет во времена финансовой неопределенности.

1. Распишите обязательные траты.Чтобы составить семейный бюджет, вам нужно точно знать, каковы ваши доходы и расходы. Аренда жилья, ипотека, коммунальные услуги, детские сады или школа – расходы, которые ежемесячно обязательны и мы должны их оплачивать. Проверьте банковские выписки, счета и квитанции. В дополнение к просмотру бумажных записей, помните, что в Личном кабинете EasyPay хранится информация о всех произведенных когда-либо платежах, а осуществлять ревизию информации онлайн гораздо удобнее.

Это интуитивно понятное и простое правило поможет вам составить разумный бюджет, который вы сможете придерживаться со временем, чтобы достичь своих финансовых целей.

50% бюджета – тратим на базовые нужды и обязательные платежи.

30% бюджета – тратим на дополнительные услуги, бытовые кредиты и радости (спортзал, поход в кафе, расходы во время прогулок с друзьями и т.п.).

20% бюджета – пытаемся откладывать или реструктуризируем долги.

Этот шаблон не идеален, но он действует! Каждый может подстроить его под свои нужды и организовать личные операции.

3. Экономьте там, где это возможно.Ищите способы снизить затраты. Посмотрите на свои необязательные расходы и придумайте способы тратить меньше. К примеру, вместо того, чтобы обедать вне дома, подумайте о том, чтобы приготовить еду дома и взять ее с собой на работу. Совершая покупки, старайтесь использовать скидки. В частности, оплачивая услуги в EasyPay с пометкой Fishka вы получаете дополнительные баллы, которыми можно оплатить услуги в EasyPay или потратить их на другие товары.

В частности, оплачивая услуги в EasyPay с пометкой Fishka вы получаете дополнительные баллы, которыми можно оплатить услуги в EasyPay или потратить их на другие товары.

Такие приложения интуитивно понятны, просты в использовании, помогают наглядно анализировать доходы и расходы. Или создайте табличку в Excel и записывайте свои планы и расходы.

5. Оплачивайте коммунальные и другие услуги без комиссии в EasyPay.Мы работаем над тем, чтобы помогать вам экономить деньги. Многие наши сервисы доступны для оплаты с 0% или с минимальной комиссией, что значительно облегчит жизнь вашего кошелька, особенно в это непростое для каждого украинца время. Найдите необходимые сервисы на сайте, в приложении или терминалах EasyPay и настройте Шаблоны или Регулярные платежи.

Да, на оплату услуг вы будете тратить меньше времени и, конечно же, меньше средств, ведь оплачивать услуги с EasyPay – выгодно и экономно.

Соблюдайте эти простые правила и пусть ваш бюджет ежемесячно будет только пополняться!

Делитесь в комментариях, какие личные лайфхаки помогают вам экономить.

Подписывайтесь на наши соцсети и узнавайте еще больше интересно об оплатах🙂

Семейный бюджет для детей — обучаем детей ведению семейного бюджета

Через финансовую игру ребенок узнает, из чего складывается семейный бюджет, как планировать крупные покупки и что делать с незапланированными тратами.

Попробовать бесплатно

Какие темы мы рассматриваем в рамках курса

Доходы семьи. Как люди зарабатывают

Расходы семьи

Планирование семейного бюджета

Финансовая подушка безопасности

Как правильно сравнивать цены

Кредиты — это хорошо или плохо?

Как работают банки

Что такое инвестиции

Начать обучение

Чему научится ребенок на курсе

по ведению семейного бюджета

Находить источники дохода

Ребенок разберется, из чего складываются доходы семьи и как можно их увеличить, узнает, какие плюсы и минусы есть у фриланса и постоянной работы.

Планировать семейный бюджет

Ребенок научится вести семейный бюджет, управлять доходами и расходами семьи. Узнает, как откладывать деньги на крупные покупки и сформировать финансовую подушку.

Пользоваться услугами банков

Ребенок узнает, как устроены банки, познакомится с важными банковскими продуктами — кредитами, вкладами, кэшбэком — и научится грамотно их использовать.

Зарабатывать на инвестициях

Ребенок узнает, что такое инвестиции, зачем они нужны и как грамотно инвестировать, чтобы заработать больше с минимальным риском.

Структура курса «Управление финансами

и семейный бюджет»

9 тематических блоков продолжительностью 20-30 минут

Каждый урок — это отдельная тема. Весь уроки представлены в формате сюжетной игры с диалогами и задачами.

Весь уроки представлены в формате сюжетной игры с диалогами и задачами.

Безлимитный доступ ко всем материалам

У вас будет возможность пройти курс столько раз, сколько вам хочется. Вы покупаете курс один раз и можете вернуться к нему даже спустя 5 лет.

50 сюжетных задач

Каждый урок содержит 5-7 заданий по пройденному материалу с интересным сюжетом и красочными иллюстрациями.

Итоговое тестирование и диплом

В конце курса ребенок проходит финальную финансовую игру и получает сертификат в случае успеха. Это будет отличным дополнением к вашему портфолио!

Это будет отличным дополнением к вашему портфолио!

В рамках курса дети решают игровые задания, которые помогут им научить планировать семейный бюджет, управлять доходами и расходами семьи

Создано экспертами детского образования

Курсы разработаны экспертами по финансам и выпускниками лучших вузов США и РФ. Создатели нашего контента — любящие родители, преданные своему делу педагоги и популяризаторы образования!

Начать обучениеПознакомьтесь с другими ступенями курса

финансовой грамотности

Посмотрите, какие темы наши ученики изучают в рамках других ступеней.

Посмотрите, какие темы наши ученики изучают в рамках других ступеней.

Ступень №1 «Основы экономики и финансовой грамотности»

Подробнее

Ступень №2 «Управление финансами: личный бюджет»

В рамках курса ребенок узнает, как формируется личный бюджет, приобретет полезные финансовые привычки, научится управлять доходами и расходами, ставить финансовые цели и планировать их достижение.

Подробнее

Ступень №3 «Управление финансами: семейный бюджет»

В рамках курса ребенок научится составлять семейный бюджет, узнает, какие есть доходы и расходы, поймет, как правильно планировать большие покупки и что делать с незапланированными расходами.

Ступень №4 «Банковские продукты и финансовые инструменты»

В рамках курса ребенок разберется, как работают основные банковские продукты (кредит, депозит, страхование), какие существуют финансовые инструменты (акции, облигации) и попробует использовать их в игре.

Подробнее

Ступень №5 «Основы предпринимательства и экономики компании»

В рамках курса ребенок узнает, как работают компании, из чего состоят их расходы и доходы, как они устанавливают цены на товар и по каким законам рынка действуют, а также примерит на себя роль директора компании в финансовой игре.

Подробнее

Начать обучение

В Умназии дети учатся планировать семейный бюджет и управлять финансами в интерактивном формате, решая игровые задачи, которые поддерживают мотивацию и вовлеченность

Современная программа

Ступени и задания разрабатываются на основе лучших источников, опыта методистов и психологов и разделены на 10 уроков с геймификацией

Интерактивные задания

Дети решают сюжетные задания, изучая новые темы. Все задания уникальны и интересны, поэтому ребенок не заскучает!

Все задания уникальны и интересны, поэтому ребенок не заскучает!

Сертификаты для портфолио

В конце каждого курса дети проходят тест и получают сертификат в случае успешного завершения блока. Вы будете уверены в знаниях ребёнка!

КУПИТЕ КУРСЫ ФИНАНСОВОЙ ГРАМОТНОСТИ СО СКИДКОЙ

Оплатите сейчас, используйте в любое время. Без дополнительных платежей и подписок. Все будущие обновления доступны бесплатно.

Купите сегодня и получите скидку до 40%

Как создать семейный бюджет

Когда вы слышите слово «бюджет», что вы чувствуете? Вы представляете себе жизнь в условиях ограничений? Жадность? Отказ от заветного утреннего латте?

Если да, то можете не волноваться. не для того, чтобы сделать жизнь менее приятной, а для того, чтобы убедиться, что каждый доллар, который вы зарабатываете, имеет цель и идет в нужное место. Во всяком случае, бюджет должен дать вам больше финансовой свободы . И если вы читаете это, вы должны Похлопайте себя по плечу за проявленную инициативу.0003

не для того, чтобы сделать жизнь менее приятной, а для того, чтобы убедиться, что каждый доллар, который вы зарабатываете, имеет цель и идет в нужное место. Во всяком случае, бюджет должен дать вам больше финансовой свободы . И если вы читаете это, вы должны Похлопайте себя по плечу за проявленную инициативу.0003

Как составить бюджет

Составление бюджета с нуля поначалу может показаться немного сложным. Но как только у вас все будет на месте, поддерживать свой бюджет должно быть довольно просто. На самом деле, мы собрали шаблон, с которого вы можете начать. Просто выберите категории, которые относятся к вам, и замените или удалите те, которые не подходят.

Как правило, ваш бюджет должен включать три ключевые области: доходы, расходы и погашение долга/сбережения. Вот как разбить эти категории.

1. Доход

Начните с суммирования всех ваших доходов за месяц, включая зарплату, чаевые, дополнительный доход от фриланса или малого бизнеса, пособия по социальному обеспечению, пособие на ребенка или алименты, а также любые другие средства, которые вы семья собирает.

По возможности используйте свой чистый доход (то, что вы приносите домой) вместо валового дохода, потому что он по-прежнему облагается налогом. Однако, если вы получаете доход от фриланса или самозанятости, вы можете учитывать налоги отдельной строкой в разделе расходов.

2. Расходы

Затем подсчитайте все свои расходы за месяц. Вы можете просмотреть свои банковские выписки, чтобы убедиться, что все учтено, включая фиксированные и переменные расходы, а также дискреционные расходы и платежи по непогашенным долгам.

- Фиксированные расходы: Счета, возникающие каждый месяц и на одну и ту же сумму, называются фиксированными расходами. К ним относятся такие вещи, как ваша арендная плата или ипотека, страховые взносы, детский сад, алименты или алименты, которые вы должны бывшему супругу. Как правило, эта часть вашего бюджета устанавливается по принципу «установи и забудь», поскольку фиксированные расходы не меняются.

Если у вас есть какие-либо расходы, которые происходят ежеквартально, ежегодно или по графику, отличному от ежемесячного, просто разделите общую сумму на количество месяцев в каждом платежном цикле. Например, предположим, что вы оплачиваете счет за страхование автомобиля в размере 500 долларов каждые шесть месяцев. Вы должны ввести «= 500/6» в эту ячейку, чтобы получить среднее значение за месяц (только не забудьте отложить эти средства до наступления срока оплаты счета).

Если у вас есть какие-либо расходы, которые происходят ежеквартально, ежегодно или по графику, отличному от ежемесячного, просто разделите общую сумму на количество месяцев в каждом платежном цикле. Например, предположим, что вы оплачиваете счет за страхование автомобиля в размере 500 долларов каждые шесть месяцев. Вы должны ввести «= 500/6» в эту ячейку, чтобы получить среднее значение за месяц (только не забудьте отложить эти средства до наступления срока оплаты счета). - Переменные расходы: В дополнение к постоянным расходам у вас, вероятно, есть расходы, которые колеблются от месяца к месяцу. Например, ваш счет за электричество или мобильный телефон может меняться в зависимости от вашего использования. Составление бюджета для этих предметов может быть немного сложным, поскольку вы не всегда можете точно предсказать, какими они будут. Хотите знать, сколько вы должны ежемесячно тратить на продукты?

- Здравоохранение: Одним из конкретных переменных расходов, с которым сталкиваются многие семьи, является здравоохранение. Хотя ваша страховая премия является фиксированным расходом, ваши личные расходы будут меняться от месяца к месяцу и от года к году. Один из способов учесть это — взять годовую максимальную сумму наличных средств по вашему плану медицинского страхования и разделить ее на 12. Например, если максимальная сумма наличных средств вашей семьи составляет 6000 долларов в год, хорошей идеей будет откладывайте 500 долларов в месяц (6000 долларов за 12) на непредвиденные расходы на здравоохранение. Если вы не используете его в течение всего года, то к концу года у вас останется немного денег.

- Выплата долга: Важно выделить выплату долга отдельной строкой в вашем бюджете. Это потому, что, хотя платежи по кредитным картам и займам могут быть регулярной частью ваших ежемесячных счетов, это не деньги, которые вы хотите выплачивать в течение длительного времени (за исключением ипотеки). Сосредоточьтесь на том, чтобы быстро погасить эти долги — возможно, даже применяя дополнительные платежи, если позволяет ваш бюджет, — чтобы вы могли внести больший вклад в другие свои цели, такие как сбережения.

- Дискреционные расходы: Здесь вы будете планировать дополнительные расходы, такие как билеты на концерты, обеды вне дома, счастливые часы и все, на что вы любите тратить деньги на «удовольствие». Как правило, дискреционные расходы должны составлять не более 30 % от вашего общего дохода. 1 В зависимости от вашего дохода и неизбежных расходов это число может быть меньше.

Если у вас есть какие-либо расходы, которые происходят ежеквартально, ежегодно или по графику, отличному от ежемесячного, просто разделите общую сумму на количество месяцев в каждом платежном цикле. Например, предположим, что вы оплачиваете счет за страхование автомобиля в размере 500 долларов каждые шесть месяцев. Вы должны ввести «= 500/6» в эту ячейку, чтобы получить среднее значение за месяц (только не забудьте отложить эти средства до наступления срока оплаты счета).

Если у вас есть какие-либо расходы, которые происходят ежеквартально, ежегодно или по графику, отличному от ежемесячного, просто разделите общую сумму на количество месяцев в каждом платежном цикле. Например, предположим, что вы оплачиваете счет за страхование автомобиля в размере 500 долларов каждые шесть месяцев. Вы должны ввести «= 500/6» в эту ячейку, чтобы получить среднее значение за месяц (только не забудьте отложить эти средства до наступления срока оплаты счета). Хотя ваша страховая премия является фиксированным расходом, ваши личные расходы будут меняться от месяца к месяцу и от года к году. Один из способов учесть это — взять годовую максимальную сумму наличных средств по вашему плану медицинского страхования и разделить ее на 12. Например, если максимальная сумма наличных средств вашей семьи составляет 6000 долларов в год, хорошей идеей будет откладывайте 500 долларов в месяц (6000 долларов за 12) на непредвиденные расходы на здравоохранение. Если вы не используете его в течение всего года, то к концу года у вас останется немного денег.

Хотя ваша страховая премия является фиксированным расходом, ваши личные расходы будут меняться от месяца к месяцу и от года к году. Один из способов учесть это — взять годовую максимальную сумму наличных средств по вашему плану медицинского страхования и разделить ее на 12. Например, если максимальная сумма наличных средств вашей семьи составляет 6000 долларов в год, хорошей идеей будет откладывайте 500 долларов в месяц (6000 долларов за 12) на непредвиденные расходы на здравоохранение. Если вы не используете его в течение всего года, то к концу года у вас останется немного денег.

Каждый месяц вводите свои общие расходы в каждой категории в электронной таблице и смотрите, попали ли вы в бюджет меньше или больше.

3. Сбережения

Наконец, вы должны направлять около 20 % своего дохода на сбережения2. В идеале около 12–15 % этих доходов должны идти на пенсионные накопления. Однако для целей вашего бюджета не включайте в этот раздел отчисления пенсионных накоплений в спонсируемую работодателем 401(k) или IRA, поскольку эти средства поступают из вашей валовой заработной платы.

Остальное должно пойти на другие виды сбережений, такие как сберегательный счет на случай чрезвычайных обстоятельств, отпускной фонд или сбережения для колледжа для вашего ребенка. Если вы также работаете над погашением долга, вы можете потратить часть своих «сбережений» на его погашение. В конце концов, избавление от долга под высокие проценты в основном похоже на экономию денег. Конечно, если вы можете позволить себе погасить долг и отложить полные 20% своего дохода, это здорово, хотя, вероятно, нереалистично для многих семей.

Если вы также работаете над погашением долга, вы можете потратить часть своих «сбережений» на его погашение. В конце концов, избавление от долга под высокие проценты в основном похоже на экономию денег. Конечно, если вы можете позволить себе погасить долг и отложить полные 20% своего дохода, это здорово, хотя, вероятно, нереалистично для многих семей.

Расчет денежного потока

После того, как все эти пункты будут задокументированы в вашем бюджете, вы сможете увидеть общий денежный поток за месяц (доходы минус расходы). Надеюсь, вы получите положительный денежный поток, а это значит, что у вас есть дополнительные средства, которые можно потратить, сохранить или внести в бюджет следующего месяца.

Однако, если ваш денежный поток отрицательный, не паникуйте. Иногда неожиданные расходы могут поставить вас в минус. Чтобы компенсировать это, вы должны стремиться сократить свои расходы в следующие месяцы — в идеале за счет своих дискреционных расходов. Следите за отрицательным денежным потоком, который сохраняется из месяца в месяц, а это означает, что вам нужно переоценить весь свой бюджет.

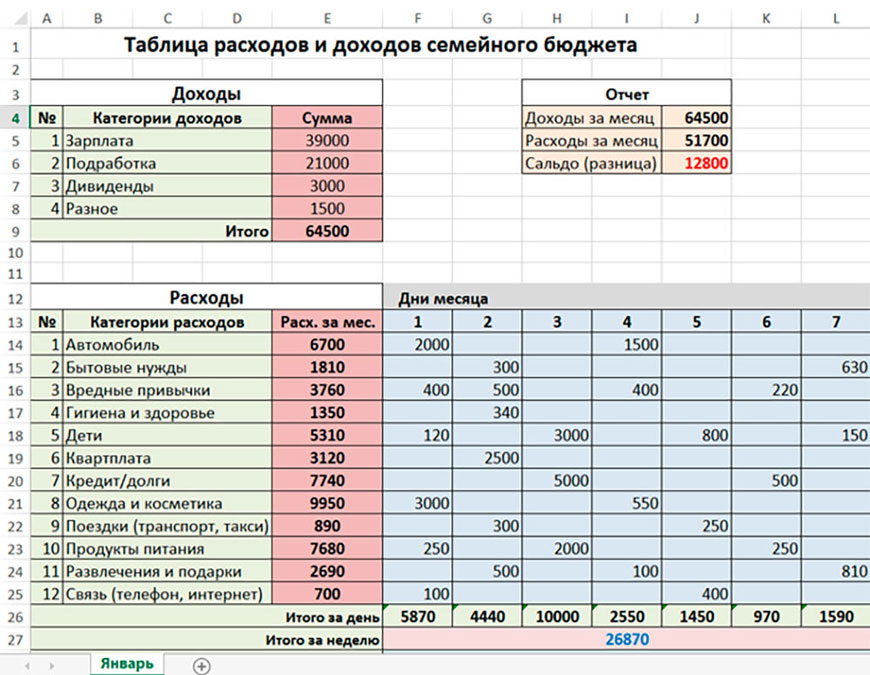

Чтобы приступить к составлению семейного бюджета, загрузите нашу таблицу бюджета и настройте ее в соответствии с потребностями вашей семьи. Со временем вы будете точно знать, откуда приходят ваши деньги и куда они уходят, что даст вам больше контроля над своей финансовой жизнью.

Загрузить рабочий лист бюджета

Как составить семейный бюджет – TD Canada Trust

Если вы создаете семью, вы можете подумать о том, как материнство влияет на ваши семейные финансы. У вас, вероятно, будут дополнительные расходы, такие как оплата подгузников или, по мере роста вашей семьи, плата за детский сад или футбол.

Создание домашнего или семейного бюджета может помочь вам понять свои расходы, чтобы вы могли решить, где внести необходимые изменения в свои привычки расходования средств. Знания могут иметь большое значение, и семейный бюджет может помочь расширить ваши финансовые знания, чтобы вы могли лучше контролировать свои финансы.

Советы, которые помогут вам составить семейный бюджет

Ваш семейный бюджет, скорее всего, будет отличаться от индивидуального бюджета. Начните с этих 4 шагов:

Начните с этих 4 шагов:

- Суммируйте все источники чистого дохода. Это общая сумма денег, которую вы и каждый член семьи забираете домой после уплаты налогов.

- Подсчитайте все свои расходы. Начните с разделения ваших семейных расходов на «обязательные», такие как продукты и счета, и «необходимые», такие как кабельное телевидение.

- Если ваши общие расходы превышают общий доход, подумайте о том, чтобы просмотреть список «хороших вещей», чтобы увидеть, есть ли возможность их сократить.

- Отслеживайте свои ежемесячные расходы, чтобы убедиться, что созданный вами семейный бюджет работает хорошо, и при необходимости внесите изменения.

Знаете ли вы? TD MySpend может помочь вам отслеживать покупки и транзакции, сделанные из ваших личных учетных записей TD, чтобы вы могли видеть, как ваши личные расходы синхронизируются с вашим семейным бюджетом.

Узнать больше

Почему важно составлять бюджет

Составление семейного бюджета может помочь вам понять свое финансовое положение.