Куда вложить деньги в кризис – советы по инвестированию

Почему стоит начать экономить деньги в кризис?

Новости о сложном экономическом положении страны постоянно появляются в ленте федеральных и местных телеканалов. Каждый гражданин слышит информацию о падении курса рубля, изменениях стоимости нефти, коронавирусной пандемии. Кого-то эти проблемы больше касаются, кому-то посчастливилось не столкнуться с ними настолько близко.

Многие граждане потеряли работу из-за введенных карантинных мер. Количество нуждающихся в материальном обеспечении постоянно растет. Чем обернется для российской экономики кризис 2020 года, прогнозируют многие эксперты. Но для тех, кто думает о том, во что вложить свои деньги, предлагаем несколько практичных советов.

Способы сохранить и инвестировать деньги во время кризиса

Первое, что делают многие люди во время скачков курса, — покупают иностранную валюту. Но такие действия выгодны только тогда, когда финансовое положение страны считается более стабильным.

Получайте выгодные проценты от вкладов уже сейчас

- Вклады в рублях и валюте на длительный срок. Важно выбирать надежный банк. В этом случае деньги будут защищены государством во время кризиса. Их получится вернуть при потере лицензии и банкротстве финансового учреждения.

- Покупка недвижимости. Традиционно во время кризиса растет уровень инфляции и цены на покупку квадратных метров.

Несмотря на неустойчивое состояние отрасли вложение денег в покупку квартиры, дома или других видов недвижимости остается одним из выгодных. Будь то покупка с помощью ипотечного кредитования или инвестирование в строительство – такой способ сохранить сбережения будет всегда выигрышным.

Несмотря на неустойчивое состояние отрасли вложение денег в покупку квартиры, дома или других видов недвижимости остается одним из выгодных. Будь то покупка с помощью ипотечного кредитования или инвестирование в строительство – такой способ сохранить сбережения будет всегда выигрышным.

- Покупка облигаций, выпускаемых Минфином. Они бывают долгосрочными и среднесрочными. Преимуществом такого вложения денег заключается в том, что их владельцы не только сохраняют свои накопления, но и получают прибыль на 2,5% выше инфляции.

- Покупка драгоценных металлов, в частности, золота. Этот вид вложения денег неизменно приносит доход. Золото оценивается в долларах США. Поэтому при падении курса рубля можно избежать значительных денежных потерь.

Несмотря на неустойчивое состояние отрасли вложение денег в покупку квартиры, дома или других видов недвижимости остается одним из выгодных. Будь то покупка с помощью ипотечного кредитования или инвестирование в строительство – такой способ сохранить сбережения будет всегда выигрышным.

Несмотря на неустойчивое состояние отрасли вложение денег в покупку квартиры, дома или других видов недвижимости остается одним из выгодных. Будь то покупка с помощью ипотечного кредитования или инвестирование в строительство – такой способ сохранить сбережения будет всегда выигрышным.

Чтобы надежно сохранить и приумножить свои сбережения во время кризиса, следует использовать сразу несколько вариантов вложения. Разделите сбережения так, чтобы хватало на ежемесячные траты наличными или на банковской карте.

Куда Вкладывать Деньги В 2021 Году Инвестируй Как Американцы

Куда Вкладывать Деньги В 2021 Году Инвестируй Как Американцы. КУДА ВКЛАДЫВАТЬ ДЕНЬГИ В 2021 ГОДУ?!В данном видео мы обсуждаем один из самых задаваемых нам вопросов: Куда вкладывают Американцы свои деньги. В 2021 году этот вопрос как никогда актуальный. С появлением множества технологий, сайтов, сервисов, и многого другого что помогает инвестировать, очень легко запутаться в массе советов, информации и шума. Мы спросили множество американских коллег во что они инвестируют и почему. И тут мы собрали топ 6.

1. Высокопроцентные счета: Это счета которые дают около 4-5% ставки на ваши вклады. Это делается для того чтобы сохранить деньги от инфляции и за одно иметь их как запас на тот момент когда вам они срочно понадобятся.

2. Биржа: Это инвестиции в ценные бумаги, акции компаний и все что связанно с Фондовым Рынком.

3. Фонды: Это большие компании которые специализируются в инвестициях которые платят дивиденды (регулярные выплаты)

4. Криптовалюта: Биткоин, Эфириум, и многие другие. Так как все Американцы любят диверсификацию, крипта превратилась в «Золото 21го века»

5. Венчурные Инвестиции: Это вложения в компании на начальной стадии. Это пожалуй самые рискованные инвестиции, так как шанс потерять ваши деньги очень велик.

6. Недвижимость: Кажется тут даже нет смысла объяснять.

И конечно же бону…Который вы должны посмотреть сами!

Хорошего просмотра!

Ссылка на регистрацию в Webull

Когда вы регистрируетесь и вы и мы получаем бесплатные акции.

Михаил —

Сергей —

Money Kitchen Telegram

Что мы пользуем для съемки нашего подкаста:

Наши (безпроводные) микрофоны — Rode Wireless GO II —

Съемка в машине — GoPro Hero8 Black —

GoPro Hero9 Black с аксессуарами —

GoPro аксессуары для ВСЕГО —

Лучшая 360 камера в мире!

Главная карта SD 256GB —

Главная камера — Sony A6300 —

Вторая камера — Sony A6000 —

Профессиональная камера Sony A7iii —

Главная линза для Sony — Sigma 16mm f/1.

4 DC DN —

4 DC DN — Лучший стабилизатор в мире для телефона! — DJI OM 4 —

Лучший стабилизатор в мире для камеры —

Стабилизатор который мы хотим! —

Миктофон на камере —

Большой микрофон на камере —

Наушники в которых делаем монтаж и кайфуем —

Акустические панели для студии —

DISCLAIMER: Links included in this description might be affiliate links. If you purchase a product or service with the links that we provide, we may receive a small commission. There is no additional charge to you! Thank you for supporting our channel so we can continue to provide you with free content each week!

- Категория

- Инвестиции

Вместе с Куда Вкладывать Деньги В 2021 Году Инвестируй Как Американцы так же смотрят:

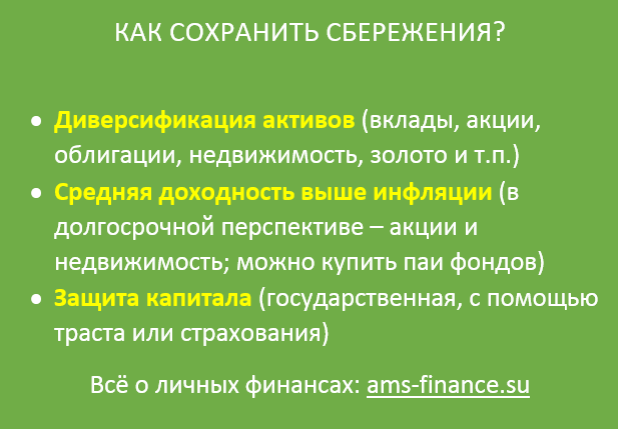

Как сохранить деньги на падающем рынке?

Очередная нестабильность заставляет всех задуматься над сохранением имеющихся сбережений. Как обезопасить себя от обесценивания денег в период растущей инфляции и как заложить основу для последующего заработка – об этом далее в материале.

Первое что приходит в голову при мыслях об инвестировании, это «положить деньги в банк». Однако, во-первых, история показывает, что возврат депозитов в реальности никто не может гарантировать — ни сам банк, ни даже государство. А во-вторых, чтобы не платить подоходный налог и получить максимальные дивиденды, нужно выбирать долгосрочные безотзывные депозиты, а это «замораживает» средства, как минимум на 2 года, и при этом добавляет риски «съедения» процентов инфляцией.

Справочно: наилучшие ставки по безотзывным депозитам по состоянию на декабрь 2020 г. в белорусских рублях – 20,5% годовых, в иностранной валюте – 2,3%.

Альтернативой депозитам для многих выступает хранение капитала «на руках». Сторонники подобного варианта сбережений рассуждают так: куда уж надежнее чем хранить «при себе». Спорить не будем, а скажем лишь, что основной риск все равно остается, а именно обесценивание денег от инфляции. При этом даже «разновалютная» структура сбережений не является панацеей. В стабильной экономической ситуации это бы помогло, но в «штормящее» кризисное время, в той или иной степени, все валюты одинаково не защищены.

При этом даже «разновалютная» структура сбережений не является панацеей. В стабильной экономической ситуации это бы помогло, но в «штормящее» кризисное время, в той или иной степени, все валюты одинаково не защищены.

Справочно: по данным НацБанка РБ, в ноябре 2020 г. годовой прирост потребительских цен в рублях составил 6,6 %.

Еще одной альтернативой депозитам выступает доверительное управление денежными средствами. Его суть в том, вы предоставляете банку право выгодно инвестировать ваши денежные средства в активы (депозиты, ценные бумаги и т.п.), как на белорусском, так и на зарубежном рынках. Есть особенности, о которых следует знать в первую очередь: во-первых, не все банки готовы взять в управление суммы менее 5 тысяч USD или EUR, поэтому эта услуга видится предназначенной в первую очередь для людей достаточно обеспеченных; во-вторых, из полученных доходов необходимо будет вычесть вознаграждение управляющего банка и налоги, что может ощутимо уменьшить ожидаемый доход доверителя.

А теперь давайте рассмотрим вариант вложения денег, который пользуется популярностью за рубежом — покупка акций предприятий и инвестирование в собственное образование.

В качестве причины, по которой в Беларуси вариант с акциями не распространен, можно назвать как минимум одну – все ту же экономическую нестабильность. Сегодня предприятие или компания может быть на гребне успеха, а завтра его доходность может не только снизиться, но и упасть до отрицательных величин. А это уже означает полный провал для вкладчика и растягивание срока возврата вложенных денег на долгие годы. Поэтому этот вариант также актуален для стабильных экономик, а при наступлении или даже приближении кризиса – он становится бесполезным. И не забываем о «развитости» отечественного фондового рынка.

Инвестиции «в себя», т.е. в образование – неосязаемы. По крайней мере, в краткосрочный период. Как говорят финансисты – это длинные деньги. Риска здесь, как правило, два. Один – в правильном выборе получаемых в качестве инвестиций навыков, образования, а второй – в том, где вы эти навыки будете применять на практике, в ситуации повсеместного сокращения кадрового состава. Но, например, для семейных людей, можно рассматривать варианты инвестирования не в собственное образование, а в образование своих детей. Почему бы и нет? Предоставив ребенку возможность получить первое, а может быть и второе образование у нас либо за границей – это как заложить для него прочный фундамент на всю жизнь.

По крайней мере, в краткосрочный период. Как говорят финансисты – это длинные деньги. Риска здесь, как правило, два. Один – в правильном выборе получаемых в качестве инвестиций навыков, образования, а второй – в том, где вы эти навыки будете применять на практике, в ситуации повсеместного сокращения кадрового состава. Но, например, для семейных людей, можно рассматривать варианты инвестирования не в собственное образование, а в образование своих детей. Почему бы и нет? Предоставив ребенку возможность получить первое, а может быть и второе образование у нас либо за границей – это как заложить для него прочный фундамент на всю жизнь.

Напоследок мы оставили исторически зарекомендовавшие себя варианты сохранения средств: покупка драгоценных металлов и недвижимости.

Так сложилось, что наибольшей популярностью среди драгоценных металлов пользуется золото. Но здесь важно различать инвестирование в золотые слитки и приобретение ювелирных изделий. В случае покупки ювелирных украшений, говорить о какой-либо доходности не приходится поскольку цена покупки значительно выше цены последующей продажи — ювелирные изделия принимаются на скупке по цене лома. И даже заявляемые в настоящее время ювелирными магазинами скидки до 70% не добавляют доходности.

В случае покупки ювелирных украшений, говорить о какой-либо доходности не приходится поскольку цена покупки значительно выше цены последующей продажи — ювелирные изделия принимаются на скупке по цене лома. И даже заявляемые в настоящее время ювелирными магазинами скидки до 70% не добавляют доходности.

А вот золотые слитки, несмотря на также имеющуюся разницу в цене приобретения и продажи, вполне можно рассматривать как объект инвестирования. Но следует понимать, что банки продают золото дороже, чем покупают его обратно, и эта разница составляет порядка 10% от стоимости приобретения для слитков малого веса и может доходить до 20% для слитков весом 500 – 1 000 гр. Поэтому чтобы не потерять при последующей продаже золота, это надо делать, как минимум, через несколько лет после его покупки. В этом случае за счет инфляции будут нивелироваться потери в разнице цен покупки и продажи.

Ну а последний вариант нашего ТОПа, и в прямом, и в переносном смысле, является самым фундаментальным – покупка жилой недвижимости. Даже несмотря на отмечающиеся раз в пять лет колебания цен, жилая недвижимость, это то, что на что всегда будет повышенный спрос, независимо от того, какие в текущее время на рынке времена – процветания или кризиса. Бумажные деньги могут обесцениться, а золото — потерять свою значимость, но жилье в любое время будет являться ликвидным активом, потому что является объектом удовлетворения базовых потребностей человека – организации жизни.

Даже несмотря на отмечающиеся раз в пять лет колебания цен, жилая недвижимость, это то, что на что всегда будет повышенный спрос, независимо от того, какие в текущее время на рынке времена – процветания или кризиса. Бумажные деньги могут обесцениться, а золото — потерять свою значимость, но жилье в любое время будет являться ликвидным активом, потому что является объектом удовлетворения базовых потребностей человека – организации жизни.

К рискам инвестирования в недвижимость можно отнести возможное перенасыщение ею рынка – например, как это было в Испании. В этом случае недвижимость начинает обесцениваться за счет ее переизбытка. Но белорусским реалиям такая ситуация не грозит, потому как средняя обеспеченность жилплощадью в Минске на душу населения составляет 22,8 кв. м., в то время как в Санкт-Петербурге этот показатель составляет почти 25 кв. м./чел., а в Стокгольме вообще 40 кв. м./чел. С учетом того, что обеспеченность населения жильем в Минске растет, однако очень малыми темпами (за последние 10 лет он прирос только на 14%), потенциал для роста у белорусского рынка недвижимости еще есть не на один десяток лет.

По данным агентства недвижимости «Твоя столица», в настоящее время квартиры с целью вложения средств приобретаются не массово, но стабильно – ежемесячно по агентству проходят 2-3 сделки. Средняя доходность от сдачи квартиры в аренду составляет порядка 5-6% годовых после уплаты налогов, что более чем в 2 раза больше процентных ставок, предлагаемых банками по депозитам в валюте.

Примеры типовых сделок:

— на вторичном рынке покупается:

-

o 1-комнатная квартира стандартных потребительских качеств (в хорошем состоянии и, возможно, с минимальным набором мебели) за 40 000-44 000 USD, и затем сдаётся в аренду по 200-230 USD в месяц. Если сделать косметический ремонт, то 220-260 USD/мес.;

-

o 2-комнатная квартира стандартных потребительских качеств (в хорошем состоянии и, возможно, с минимальным набором мебели) за 53 000 — 56 000 USD, и затем сдаётся в аренду по 230 — 260 USD в месяц.

Если сделать косметический ремонт, то 250-300 USD/мес.;

Если сделать косметический ремонт, то 250-300 USD/мес.;

Если сделать косметический ремонт, то 250-300 USD/мес.;

— на первичном рынке покупается квартира в доме на завершающей стадии строительства:

-

o 1-комнатная класса «Стандарт» за 50 000 – 54 000 USD, и затем сдаётся в аренду по 240-280 USD в месяц;

-

o 2-комнатная класса «Стандарт» за 65 000 – 69 000 USD, и затем сдаётся в аренду по 270-320 USD в месяц;

-

o 1-комнатная класса «Комфорт» за 60 000 – 67 000 USD, и затем сдаётся в аренду по 300-350 USD в месяц;

-

o 2-комнатная класса «Комфорт» за 70 000 – 80 000 USD, и затем сдаётся в аренду по 350-430 USD в месяц.

Очевидно, что покупать недвижимость необходимо не на пике рыночных цен, а в момент их снижения – тогда и выбор большой, и продавцы наиболее лояльны к покупателям. Или все-таки подождать «дна» цен? Если квартира покупается для сдачи в аренду, то можно и подождать. Но если люди давно рассчитывают купить свое жилье, а пока арендуют квартиру и отдают в год по 3 тысячи долларов за это, то целесообразности в дальнейшем ожидании нет. Особенно с учетом пока еще доступных кредитов на новостройки. Поскольку платежи за кредит практически равняются тем платежам, которые они отдают за аренду квартиры. Кроме того, когда будет самое «дно» цен, то выбор будет гораздо меньше, потому как основной массив интересных и ликвидных квартир уже будет продан.

Или все-таки подождать «дна» цен? Если квартира покупается для сдачи в аренду, то можно и подождать. Но если люди давно рассчитывают купить свое жилье, а пока арендуют квартиру и отдают в год по 3 тысячи долларов за это, то целесообразности в дальнейшем ожидании нет. Особенно с учетом пока еще доступных кредитов на новостройки. Поскольку платежи за кредит практически равняются тем платежам, которые они отдают за аренду квартиры. Кроме того, когда будет самое «дно» цен, то выбор будет гораздо меньше, потому как основной массив интересных и ликвидных квартир уже будет продан.

Так какой же вариант выбрать для сохранения денег? Однозначного объективного ответа нет, потому как каждый для себя должен выбрать тот вариант, которому он больше доверяет.

Основной риск при размещении средств на банковском депозите, это возврат вклада и «съедание» его инфляцией. Да и проценты в валюте сегодня совсем маленькие.

Покупка акций предприятий принесет доход при стабильной экономике, а в кризисное время этот вариант теряет свою актуальность.

Получение востребованного образования безусловно интересный вариант, но сегодня, на фоне сокращения рабочих мест, появляются новые риски.

Покупка недвижимости, особенно, если у вас накопления в рублях, выгодна при выборе квартир – именно они всегда будут в цене. В конце концов, жилье можно не только сдавать в аренду и рассчитывать на его подорожание после выхода экономики из кризиса, но и оставить своим детям.

Можно ли обогнать инфляцию | Вашифинансы

«Зачем сберегать, если деньги все равно обесцениваются?», – за этим вопросом часто скрывается очень приблизительное представление об инфляции. Конечно, если держать наличные под матрасом, рано или поздно они обесценятся. Причем это происходит даже в странах, где уровень инфляции очень низкий. А вот если подойти к вопросу с умом…

Деньги склонны к обесцениванию — вне зависимости от того, в какой стране вы живете. Доллар США, например, в период с 1992 по 2016 год обесценился на 70%.

Доллар США, например, в период с 1992 по 2016 год обесценился на 70%.

Однако, если бы вы все эти годы держали доллары на депозите под 3% годовых, вы бы обогнали инфляцию – $1 превратился бы в $2,03. А если бы выбрали более рискованную стратегию и инвестировали часть сбережений на фондовом рынке с доходностью хотя бы в 4% (это значительно ниже среднего показателя на американском рынке), $1 превратился бы в $2,56.

Положительная ставка

Важно следить, чтобы доходность ваших вложений была не ниже инфляции или, как говорят экономисты, чтобы реальная ставка (номинальная минус инфляция) была положительна.

В России летом 2016 года официальный уровень инфляции составлял примерно 7% в пересчете на год. Что это означает?

Летом 2016 многие экономисты предсказывали, что инфляция будет замедляться – вплоть до 4% к концу 2017 года. Депозит под 10% годовых, то есть 3% в реальном выражении, – это довольно выгодная сделка. Депозит же под 7% годовых – это лишь способ сохранить, но не преумножить сбережения. Если рост цен ускорится, ваши деньги обесценятся. На сколько именно – зависит от темпов инфляции.

Депозит же под 7% годовых – это лишь способ сохранить, но не преумножить сбережения. Если рост цен ускорится, ваши деньги обесценятся. На сколько именно – зависит от темпов инфляции.

По состоянию на лето 2016 многие экономисты предсказывали, что инфляция будет замедляться – вплоть до 4% к концу 2017 года. Эксперты иногда ошибаются, но власти России сделали это одной из целей своей политики. В этом случае вложенные даже под 7% деньги могут в реальном выражении заметно (на 3%) вырасти.

Какой вклад открыть?

Так что, принимая решение о том, какую форму сбережений выбрать (в самом простом случае – какой вклад открыть), стоит ориентироваться не только на текущую, но и на ожидаемую инфляцию в период действия вклада. Эти показатели постоянно обсуждаются в СМИ, звучат в выступлениях руководства Минфина и Банка России.

Не стоит увлекаться игрой на валютных курсах: спекуляции редко приносят доход Сбережения в разных валютах также помогут смягчить негативное влияние инфляции и изменений валютного курса: если одна валюта падает, другая в это время растет и компенсирует падение. Однако не стоит увлекаться игрой на валютных курсах: валютные спекуляции редко приносят доход при небольших объемах и любительском подходе.

Однако не стоит увлекаться игрой на валютных курсах: валютные спекуляции редко приносят доход при небольших объемах и любительском подходе.

В любом случае, даже если ставки по депозитам в банках не позволяют обогнать инфляцию, сбережения все равно нужны – например, «на черный день». Иметь такую «подушку безопасности» полезно, даже если она не приносит большого дохода. Ведь в будущем вы сможете потратить эти деньги на какие-то важные расходы, а это всегда выгоднее, чем брать кредит.

Как сберечь небольшие накопления от инфляции

С другой стороны, вы всегда можете вложить деньги в себя, заняться дополнительным образованием: повысить квалификацию или освоить новую профессию.

Рассмотрите для себя несколько способов получения пассивного дохода. Даже если вы никогда не инвестировали, начать никогда не поздно. Евгения Николаевская – эксперт сайта о личных финансах, кредитовании и инвестировании Financer.com рассказывает с чего можно начать.

Если сумма ваших накоплений действительно небольшая, например, вы копили на отпуск, но сейчас нет возможности уехать, самым безопасным будет положить деньги на депозит. Вклад должен быть долгосрочным с возможностью пополнения и получения сложного процента.

Такой депозит поможет не только уберечь деньги от инфляции, но и немного преумножить накопления.

Кроме того, благодаря защите вкладов от Казахстанского фонда гарантирования депозитов, вы не рискуете потерять деньги даже если банк обанкротится.

Цены на нефть сейчас достигла очень низкой отметки. Кризис, связанный с новым коронавирусом оказал огромное влияние как на спрос, так и на добычу нефти. Россия и Саудовская Аравия договорились о снижении объёмов производства.

Имеют ли смысл инвестиции в нефть – да, безусловно, но только долгосрочные, в крупные нефтяные компании. Цена нефти со временем будет расти, как показал опыт предыдущих лет, поэтому аккуратные вложения с надёжным трейдером могут принести свои плоды. Если вы рассматривали возможность инвестирования в нефть, сейчас самое время получить максимальную отдачу от ваших инвестиций.

Если вы рассматривали возможность инвестирования в нефть, сейчас самое время получить максимальную отдачу от ваших инвестиций.

Рынок нефти колеблется, на это также влияют политическая активность и мировая экономика. Большая часть добычи нефти осуществляется в менее стабильных странах. Мы можем испытывать снижение цен на нефть, но исторически цена будет расти.

Получение прибыли от вложения в акции крупных компаний помогут не только уберечь деньги от инфляции, но и заработать. Прибыль от таких инвестиций может значительно улучшить ваше финансовое состояние, учитывая, что инвестиции долгосрочные и сделаны с умом.

Вложения на инвестиционных платформах – это относительно новый способ инвестирования. Это удобно, потому что:

- Можно начать с минимальной суммы, буквально 20 долларов будет достаточно;

- Можно выбрать для себя, во что вы хотите вкладывать: акции или облигации крупных компаний, недвижимость, маленькие европейские стартапы, драгоценные металлы, сырьё, и т. д.;

- На многих платформах можно копировать действия опытных трейдеров и пройти обучающие курсы

д.;

д.;В кризисные времена мы не рекомендуем торговать на FOREX или вкладывать в криптовалюты, если вы только начинаете инвестировать и не уверены в успехе.

Немного терпения и пусть даже небольшая, но надёжная прибыль поможет сохранить стабильность в неспокойное время.

Просим обратить внимание, что этот материал носит исключительно ознакомительный характер. Financer.com предупреждает, что риски потерять вложенные деньги есть всегда. Если вам обещают огромные проценты и невероятную гарантированную прибыль, — это, скорее всего, обман.

Для того, чтобы обезопасить себя:

- Изучите выбранный способ инвестирования как можно подробнее;

- Ознакомьтесь с отзывами о выбранной платформе;

- Если вы решили работать через трейдера, убедитесь в его надёжности и профессионализме;

- Не вкладывайте все деньги сразу;

- Вкладывайте только ту сумму, с которой вы готовы расстаться.

Как сохранить деньги в 2021 году — Рамблер/финансы

Вот уже несколько лет россиян пугают тотальным обвалом экономики, деноминацией, девальвацией и прочими катаклизмами, от которых можно легко потерять накопления. Помогут советы экспертов, как сохранить деньги в 2021 году и как не остаться с пустыми руками.

Пять простых рекомендаций

Несмотря на постоянные зловещие пророчества о неминуемом крахе российской экономики, она все же находится в двадцатке самых устойчивых в мире. Большинство обывателей по традиции не доверяют банкам, скупая валюту, золото и драгоценности.

Или собирают рубли, радуясь объему накоплений и не особенно задумываясь, как сохранить деньги. Если внимательно изучить советы экспертов, то и в 2021 году они рекомендую пустить накопления в оборот, чтобы получать от этого прибыль.

Сформировать «портфель валют» и не «класть все яйца в одну корзину». Если у человека сбережения в рублях, долларах или евро – немедленно начать формировать смешанный «банк». Если же есть понемногу и того, и другого, и третьего, то можно еще покупать швейцарские франки, сингапурские доллары или японские иены. Потому что на фоне коронавирусной пандемии оказалось, что и у доллара, и у евро есть свои риски, которые со временем могут привести к потерям. Нужно вовремя покупать одну валюту или продавать другую.

Если же есть понемногу и того, и другого, и третьего, то можно еще покупать швейцарские франки, сингапурские доллары или японские иены. Потому что на фоне коронавирусной пандемии оказалось, что и у доллара, и у евро есть свои риски, которые со временем могут привести к потерям. Нужно вовремя покупать одну валюту или продавать другую.

Избавиться от валютных кредитов. Колебания курса приводят к тому, что возврат придется осуществлять по более высокому.

Разумно инвестировать в недвижимость, акции, драгметаллы.

Экономить — снизить уровень потребления, не покупать ненужные вещи, меньше тратить. Лучше сохранить во время кризиса, чем приумножить. Не тратьте много и будьте при деньгах.

Самый универсальный совет дал И. Николаев, директор Института стратегического анализа ФБК. Он оставил за каждым гражданином право сделать свой выбор, как приумножить и сохранить капиталы, если они имеются в загашнике. В эпоху грядущего кризиса нельзя давать настойчивые рекомендации из-за отсутствия универсального рецепта. У каждого человека своя экономическая ситуация, и пусть он все решает самостоятельно.

У каждого человека своя экономическая ситуация, и пусть он все решает самостоятельно.

Таковы самые распространенные советы, как сохранить деньги в 2021 году. Стоит инвестировать в недвижимость, акции и золото, не отказываться от национальной валюты, но и не откладывать давно запланированные покупки.

Как вложить деньги, чтобы сохранить и приумножить

Из-за непростой ситуации в экономике в 2021 году, вызванной коронавирусом и процессами глобализации, нужно думать в двух направлениях:

Как сохранить деньги в прежнем объеме.

Как приумножить, чтобы компенсировать неизбежные потери.

Каждый год растет уровень инфляции, и скрытая всегда выше, чем официальные 3-4 %. Рост цен на продукты и предметы первой необходимости за год приводит к частичному обесцениванию наличного капитала. Даже если отложена тысяча на черный день, через 365 дней на нее невозможно будет купить тот объем, который был возможен.

Советы экспертов — вложить, чтобы не потерять:

Инвестировать только свободные деньги, которые есть на руках и в ближайшее время не потребуются. Даже для самых выгодных предложений не стоит влезать в долги, кредиты, особенно под высокие проценты.

Даже для самых выгодных предложений не стоит влезать в долги, кредиты, особенно под высокие проценты.

Вкладывать свободные средства только при наличии стабильного дохода. Делить получаемые деньги на 2 части, одну — на насущные надобности, а вторую — для наращивания капитала. Можно попробовать ежемесячно откладывать сумму, которая необходима для крупного приобретения, и если итог утешителен, подумать о долгосрочной инвестиции для получения пассивного дохода.

Правило одной корзины работает и в этой ситуации. Ни в коем случае нельзя вкладывать все наличные средства даже в самый заманчивый вариант. Классический пример — акции Роснефти, которые в одном году дают больше, чем аналогичные ценные бумаги от Газпрома, а во втором году — стабильно оказываются в минусе (достаточно просто посмотреть статистику).Нельзя тратить полученную прибыль. Она должна вкладываться в другие проекты, которые в этом году кажутся перспективными и дают возможность заработать.

Непременный контроль вложений. Нужно точно знать, сколько и куда инвестировано, какие выплачиваются проценты или дивиденды. Считать собственные деньги, даже если они отданы в распоряжение управляющей компании, никогда не стыдно.

Нужно точно знать, сколько и куда инвестировано, какие выплачиваются проценты или дивиденды. Считать собственные деньги, даже если они отданы в распоряжение управляющей компании, никогда не стыдно.

В 2021 советы экспертов гласят: в первую очередь следует обращаться в банки и ПИФы. Выбрав надежную финансово-кредитную организацию и разместив средства на краткосрочный депозит под большие проценты, можно неплохо заработать и сохранить деньги от неизбежных потерь при инфляции.

Не стоит бояться и инвестиционных фондов — за ними сейчас строгий государственный контроль. На третьем и четвертом месте — по-прежнему вложения в недвижимость и драгметаллы. Для человека разумного всегда актуальным способом сохранения и приумножения денег остается собственный бизнес.

Подводя итоги

Хранение в домашних условиях сопряжено с рисками — пожар, кража, инфляция. Все это способно быстро лишить с трудом накопленного.

Инвестировать деньги нужно только с соблюдением определенных правил.

В пятерке лидеров, обеспечивающих сохранность сбережений, — банковские депозиты, инвестиционные фонды, покупка недвижимости и драгоценных металлов, ведение бизнеса.

Внимание и контроль за инвестированными денежными средствами — непременное условие их сохранности.

Пассивный доход. Сколько можно и нужно получать в рублях?

Что нужно, чтобы защитить сбережения в рублях от падения относительно доллара и инфляции, и какую доходность предлагает рынок облигаций федерального займа?

Фото: Станислав Красильников/ТАССРоссийских граждан всегда волновали вопросы, что делать, чтобы сохранить свой капитал, и куда вложить накопления, чтобы не проиграть инфляции и укрепляющемуся доллару.

Вот как выглядел курс рубля к доллару с 2014 по 2021 годы:

Чтобы защитить сбережения в рублях от падения относительно доллара, необходимо получить ставку не ниже 5% годовых с учетом налогов. Напомню, с 2021 года доход от депозита облагается НДФЛ. Ставка в 5% превращается в 4,35% при уплате налога в размере 13% — разница в 0,65%.

Не забываем и про инфляцию. За 2018 год инфляция в США составила 2,44%, за 2019 год — 1,81% и 1,23% — за 2020 год. Стоит отметить, что 2020 год вряд ли можно назвать показательным — за ориентир логичней взять 2%. Получается, чтобы сохранить деньги в твердых долларах — с учетом инфляции и при сохранении темпов исторической девальвации — доход в рублях должен составлять 7,01% (4,36+2%+0,7%).

В России инфляция за март 2021 года составила 5,8%. Ставки годовых депозитов в топ-30 банках варьируются от 3% до 5%. При всем вышесказанном получается, что депозит не очень-то помогает защитить сбережения от девальвации и инфляции.

Проблески патриотизма

При уровне инфляции за март в 5,8% ключевая ставка ЦБ равна 4,5%. Инфляция за март в США составила 2,6%, а ключевая ставка Федерального резерва — 0,125%. Учитывая, что это ориентир как по размещению, так и по привлечению денег, на данный момент в РФ возможность получать реальный (за вычетом инфляции) доход в национальной валюте выше, чем в США на 1,2%. Это радует и может способствовать укреплению рубля. Какие еще есть альтернативы?

Это радует и может способствовать укреплению рубля. Какие еще есть альтернативы?

Облигации федерального займа (ОФЗ)

Рынок ОФЗ — по сути, суверенный риск России и высший уровень надежности для инструмента в рублях — предлагает следующее распределение доходностей:

Ситуация выглядит не лучше, чем на рынке депозитов, но, если учесть, что ОФЗ со сроком погашения год приносят доходность, схожую с верхней границей по депозитам, и при этом несут меньший кредитный риск, чем банки из топ-30, они вполне могут стать более выгодной альтернативой.

Корпоративные облигации

В 2020 году доходность индекса коротких (сроком на один-три года) корпоративных облигаций Московской биржи составила 7,6% — это выглядит более интересно, чем консервативные ОФЗ и депозиты. Конечно, выбор и анализ корпоративных облигаций подойдет не каждому, но освоить базовые понятия дюрации и кредитного рейтинга совсем несложно, а это, на мой взгляд, 90% успеха. Главное — не заплывать за буйки и не покупать бумаги слишком низкого рейтинга или со слишком длинным сроком до погашения.

Акции

На момент публикации Индекс ММВБ вырос с начала года на 7,21%, что равнозначно его росту за весь прошедший 2020 год. Основная проблема в том, что, в отличие от облигаций и депозитов, где инвестор всегда получит вложенные деньги назад, если будет держать инструмент до погашения и не случится дефолта, с акциями таких гарантий нет. И для целей консервативного сбережения они не очень подходят.

Подведем итоги. Согласно историческим показателям, уровень доходности в рублях, позволяющий сохранить сбережения от падения курса и инфляции, составляет примерно 7%. Получать такую доходность с разумным риском можно, покупая рублевые корпоративные облигации. Если освоить базовые понятия, это можно делать, даже не обладая глубокими финансовыми познаниями.

Добавить BFM.ru в ваши источники новостей?

вечных способов защитить себя от инфляции

Помимо смерти и налогов, инфляция — еще одно явление, которое мы можем почти наверняка ожидать в течение определенного периода времени.

На самом деле США пережили много коротких периодов дефляции, но в целом экономический прогресс сопровождается инфляционным давлением. Инфляция может возникнуть, когда в системе слишком много денег, что приводит к эскалации цен на товары. Конечно, если два основных источника создания благосостояния домохозяйства — рост активов и дохода — растут со скоростью, равной или большей, чем инфляция, негативные эффекты инфляции нейтрализуются.

Однако, как мы видели снова и снова, обычно это не так. Несмотря на то, что минимальная заработная плата увеличилась, общая цена на товары превысила рост средней заработной платы в последние годы.

Худший налог

Инфляцию часто называют «худшим налогом», потому что ее последствия остаются незамеченными большинством людей. Гипотетически, если заработать 4% на сберегательном счете при росте инфляции на 7%, многие чувствуют себя богаче на 4%. Фактически они на 3% беднее.

Вот почему для домашних хозяйств и инвесторов важно понимать причины и последствия инфляции, а также то, как планировать, чтобы их активы сохраняли свою покупательную способность.

Вот три инвестиционных подхода, которые каждый должен рассмотреть как способ защиты своего с трудом заработанного богатства от разрушительного воздействия инфляции.

Хотя инфляция может быть менее драматичной, чем крах фондового рынка, она может быть более разрушительной для вашего портфеля.

Инвестировать в акции

Несмотря на неуверенность большинства людей в отношении акций, владение некоторыми акциями может быть очень хорошим способом борьбы с инфляцией. Думайте о своей семье как о бизнесе.Если компания не может должным образом инвестировать свои деньги в проекты, которые принесут доход, превышающий ее затраты, то она тоже станет жертвой инфляции. Основная предпосылка успеха в бизнесе заключается в том, что корпорации будут продавать свои товары по растущим ценам, что приведет к увеличению доходов, прибыли и, неизбежно, курсов акций.

Некоторые из лучших акций, которыми можно владеть во время инфляции, будут у компаний, которые могут естественным образом повышать свои цены в периоды инфляции. Компании, занимающиеся сырьевыми ресурсами, являются одним из примеров.Такие продукты, как нефть, зерно и металлы, пользуются ценовой политикой в периоды инфляции. Цены на эти товары, как правило, повышаются по сравнению, например, с ценами на компьютер, которые могут корректироваться производителем и дистрибьютором.

Компании, занимающиеся сырьевыми ресурсами, являются одним из примеров.Такие продукты, как нефть, зерно и металлы, пользуются ценовой политикой в периоды инфляции. Цены на эти товары, как правило, повышаются по сравнению, например, с ценами на компьютер, которые могут корректироваться производителем и дистрибьютором.

Тем не менее повышения цен недостаточно для защиты от инфляции. Если компания испытывает рост расходов, одного повышения цен недостаточно для поддержания роста стоимости капитала. Вот почему продуктовые магазины, которые могут выиграть от повышения цен на продукты, также могут пострадать от увеличения стоимости проданных товаров.

Старайтесь вкладывать средства в такие предприятия, как товарные фирмы или медицинские компании, которые имеют самую высокую норму прибыли и, как правило, самые низкие производственные затраты. Наконец, никогда не стоит недооценивать размер дивидендов в периоды инфляции. Дивиденды увеличивают общую доходность портфеля.

Инвестируйте в дом

Когда это делается по правильным причинам, например, при покупке дома для проживания, недвижимость всегда является хорошей инвестицией. Проблемы возникают, когда цель покупателя — выгодно продать только что купленную недвижимость.Хотя опытные инвесторы в недвижимость могут находить скрытые ценности в свойствах, среднестатистическому человеку следует сосредоточиться на покупке дома с намерением удерживать его, даже если только в течение нескольких лет. Инвестиции в недвижимость обычно не приносят прибыли в течение нескольких месяцев или недель; они требуют длительного периода ожидания для увеличения стоимости.

Проблемы возникают, когда цель покупателя — выгодно продать только что купленную недвижимость.Хотя опытные инвесторы в недвижимость могут находить скрытые ценности в свойствах, среднестатистическому человеку следует сосредоточиться на покупке дома с намерением удерживать его, даже если только в течение нескольких лет. Инвестиции в недвижимость обычно не приносят прибыли в течение нескольких месяцев или недель; они требуют длительного периода ожидания для увеличения стоимости.

Как покупатель дома, если вы не платите наличными, вы, скорее всего, отложите немного денег и возьмете ссуду, известную как ипотека, на оставшуюся часть покупной цены.Существуют разные типы ипотечных кредитов — наиболее распространенными являются фиксированная процентная ставка и регулируемая процентная ставка, но основной принцип остается тем же. Вы ежемесячно выплачиваете небольшую часть основной суммы долга, пока не останетесь в собственности без долгового актива, стоимость которого со временем должна расти.

Если вы получаете ипотеку с фиксированной ставкой, вы в конечном итоге оплачиваете будущий долг более дешевой валютой, если ставки вырастут. Но если ставки снижаются, вы все равно отвечаете за фиксированную сумму. Чтобы выбрать лучший вариант ипотеки, следует учитывать различные факторы.

Как и земля, цены на дома имеют тенденцию расти в цене в среднем по сравнению с прошлым годом. Это правда, что за пузырями на рынке недвижимости обычно следуют исправительные периоды, иногда из-за которых дома теряют более половины своей стоимости. Тем не менее, в среднем цены на жилье имеют тенденцию к увеличению со временем, противодействуя воздействию инфляции.

Инвестируйте в себя

Безусловно, лучшее вложение, которое вы можете сделать, чтобы подготовиться к неопределенному финансовому будущему, — это вложение в себя.Тот, который увеличит вашу будущую доходность.

Эти инвестиции начинаются с качественного образования и продолжаются поддержанием навыков в актуальном состоянии и обучением новым навыкам, которые будут соответствовать тем, которые наиболее необходимы в недалеком будущем. Возможность быть в курсе меняющихся потребностей бизнеса может не только помочь защитить вашу зарплату от инфляции, но и защитить вашу карьеру от рецессии.

Возможность быть в курсе меняющихся потребностей бизнеса может не только помочь защитить вашу зарплату от инфляции, но и защитить вашу карьеру от рецессии.

6 способов удержать ваши инвестиции в 2021 году

Раскрытие информации о рекламе Эта статья / публикация содержит ссылки на продукты или услуги одного или нескольких наших рекламодателей или партнеров.Мы можем получить компенсацию, когда вы переходите по ссылкам на эти продукты или услуги.Инфляция представляет особые проблемы для инвесторов. Даже если ваши инвестиции растут в цене, инфляция все равно снижает эту стоимость в конечном итоге. Единственный способ справиться с этим успешно — это быть уверенным, что ваши деньги вложены в инвестиции, которые, вероятно, будут выиграть от инфляции , избегая при этом тех, которые, как правило, сильно пострадают. Так как же найти инвестиции, которые выиграют от инфляции, а не потеряют свою ценность? Вот шесть устойчивых к инфляции инвестиций, которые следует учитывать:

Инфляционные инвестиции

Почему инфляция может быть проблемой

В экономике появляются признаки дефляции, особенно в связи с быстрым падением цен на нефть. А предприятия сокращают персонал или закрываются, чтобы ограничить распространение коронавируса. Но все может измениться внезапно. Страх перед серьезным экономическим спадом заставляет правительство и Федеральный резерв делать все возможное, чтобы влить ликвидность в экономику и финансовые рынки.

А предприятия сокращают персонал или закрываются, чтобы ограничить распространение коронавируса. Но все может измениться внезапно. Страх перед серьезным экономическим спадом заставляет правительство и Федеральный резерв делать все возможное, чтобы влить ликвидность в экономику и финансовые рынки.

Инфляция доллара США вполне возможна, хотя сейчас может показаться невероятной, поскольку в экономику поступают триллионы долларов новых денег. В конце концов, основная цель вливаний ликвидности — поддержать стоимость финансовых активов и передать деньги в руки потребителей.Цель состоит в том, чтобы предотвратить дополнительную бойню на финансовых рынках и смягчить широко ожидаемый спад в экономике.

Большинство этих усилий аналогично тому, что было сделано после финансового кризиса 2008 года. Тем не менее, нет уверенности, что они будут иметь неинфляционные результаты.

Инвестиции, устойчивые к инфляции, которые стоит учитывать

Нет никаких гарантий, когда дело доходит до инвестирования на случай инфляции. В лучшем случае некоторые инвестиции могут быть безопасными для инфляции, но никогда нельзя гарантировать доходность.Это особенно верно в быстро развивающейся финансовой среде, вызванной коронавирусом, в которой мы сейчас находимся. Конечно, если занятость продолжит сокращаться, а вместе с ней и потребление, будет преобладать дефляционная тенденция.

В лучшем случае некоторые инвестиции могут быть безопасными для инфляции, но никогда нельзя гарантировать доходность.Это особенно верно в быстро развивающейся финансовой среде, вызванной коронавирусом, в которой мы сейчас находимся. Конечно, если занятость продолжит сокращаться, а вместе с ней и потребление, будет преобладать дефляционная тенденция.

Но быстрое восстановление экономической активности до уровня, существовавшего до кризиса, связанного с коронавирусом, — в сочетании с триллионами долларов государственного стимулирования — может создать идеальный шторм ускоряющейся инфляции. Хотя возможно, что большая часть стимулов попадет на финансовые рынки и приведет к повышению цен на активы, достаточная их часть может попасть в карманы потребителей, чтобы обратить вспять дефляционную тенденцию последних 40 лет.Мы также не можем сбрасывать со счетов вероятность того, что инвесторы не решатся быстро вернуться на финансовые рынки, если текущий спад станет намного хуже.

В этой среде любой из следующих классов активов или их комбинация может оказаться выигрышной стратегией.

1. Храните наличные деньги в фондах денежного рынка или СОВЕТЫ

Если вы подозреваете, что инфляция будет фактором в будущем, лучше всего держать любые вложения наличного типа в фонды денежного рынка.

Хотя это правда, что фонды денежного рынка в настоящее время почти ничего не платят, они являются предпочтительным вложением денежных средств в периоды роста инфляции.

Вот две причины, почему это верно:

- Потому что ставки, которые они платят, постоянно колеблются вместе с процентными ставками, и они автоматически повышаются по мере роста процентных ставок. Нет необходимости гнаться за более прибыльными денежными инвестициями.

- Поскольку процентные ставки денежного рынка растут вместе с рынком в целом, вам не придется сталкиваться с потерей рыночной стоимости, от которой страдают инвестиции с фиксированной процентной ставкой во время инфляции.

Когда наступает инфляция, фонды денежного рынка — это вложений под проценты , и именно здесь вам нужно хранить свои наличные деньги.

Еще одна альтернатива — казначейские ценные бумаги, защищенные от инфляции, или TIPS , выпущенные Казначейством США. Вы можете купить их онлайн через Treasury Direct номиналом всего 100 долларов.

Как покупать СОВЕТЫ

- Веб-сайт Treasury Direct — Зайдите на веб-сайт Treasury Direct, чтобы узнать, когда они продаются. Казначейство продает их на аукционе всего несколько раз в год.

- Через брокера — Сходите к биржевому брокеру и купите желаемый фонд.

- ETFs — Если вы не хотите покупать TIPS напрямую, вы также можете инвестировать в них через биржевой фонд или другие индексные фонды. мы рекомендовали использовать этих брокеров без комиссии для покупки ETF:

TIPS на самом деле довольно сложны. Вот основы TIPS:

- Их можно приобрести в количестве, кратном 100 долларам США.

- Доступные сроки: 5, 10 и 30 лет, что означает, что это более долгосрочные ценные бумаги.

- TIPs выплачивают регулярные проценты и вносят ежегодные корректировки — в большую или меньшую сторону — в основную сумму в зависимости от направления индекса потребительских цен (ИПЦ).

- Если CPI упадет, ваша основная сумма будет уменьшена, но по TIP, удерживаемым до погашения, будет выплачена по крайней мере их номинальная стоимость.

- Как проценты, так и любое увеличение основной суммы долга подлежат налогообложению в течение года.

- Ни увеличение процентов, ни увеличение основной суммы долга не подлежат налогообложению на уровне штата и на местном уровне.

- В отличие от других классов активов в этом списке, TIP вряд ли принесут большую прибыль в условиях инфляции. Но они обеспечивают некоторую стабильность вашего портфеля с поправкой на инфляцию.

Облигации доступны сроком на пять, 10 и 30 лет с выплатой процентов дважды в год. И каждый год значение корректируется на основе индекса потребительских цен (ИПЦ). Это дает вам регулярный процентный доход плюс ежегодную поправку на инфляцию к вашей основной стоимости.

2. Инфляция обычно благоприятствует недвижимости

В долгосрочной перспективе недвижимость также обычно является отличным инвестиционным ответом на инфляцию. Недвижимость на самом деле является самым надежным активом, и в периоды высокой инфляции часто наблюдается наибольшее удорожание.Это особенно верно, потому что по мере роста арендной платы люди все больше интересуются собственностью как способом получения налоговых льгот, которые помогают компенсировать общий уровень инфляции.

Вы можете инвестировать напрямую в отдельную недвижимость — жилую или коммерческую — но вы также можете инвестировать в REIT (инвестиционные фонды недвижимости), такие как траст Equity Residential (EQR). У этого траста более 300 крупных жилых комплексов, в основном на дорогих рынках, таких как Нью-Йорк, Бостон, Сан-Франциско, Южная Калифорния, Вашингтон, округ Колумбия.С. и Сиэтл. Если вам нужны краудфандинговые платформы, предлагающие REIT, наш выбор — Streitwise . Эта платформа дает возможность практически каждому инвестировать в частные сделки с недвижимостью с минимальными вложениями всего в 1000 долларов.

Эта платформа дает возможность практически каждому инвестировать в частные сделки с недвижимостью с минимальными вложениями всего в 1000 долларов.

Как бы вы ни справились, недвижимость должна иметь место в вашем портфеле , если вы ожидаете роста инфляции.

3. Избегайте долгосрочных инвестиций с фиксированным доходом

Наихудшими инвестициями, в которые можно вкладывать деньги в периоды инфляции, являются долгосрочные инвестиции с фиксированной процентной ставкой .Сюда могут входить любые процентные долговые ценные бумаги с фиксированной процентной ставкой, особенно со сроком погашения 10 лет и более.

Проблема с долгосрочными инвестициями с фиксированным доходом заключается в том, что при повышении процентных ставок стоимость базовой ценной бумаги падает, поскольку инвесторы уходят от ценной бумаги в пользу более высокодоходных альтернатив.

Эта 30-летняя облигация, по которой выплачивается 3%, может упасть в цене на 40%, если процентные ставки по недавно выпущенным 30-летним облигациям вырастут до 5%.

Долгосрочные инвестиции с фиксированным доходом отлично подходят, когда инфляция и процентные ставки падают. Но если вы считаете, что инфляция вот-вот начнется, вам лучше перевести деньги из долгосрочных инвестиций с фиксированным доходом в более краткосрочные альтернативы, особенно в фонды денежного рынка.

4. Сделайте акцент на росте инвестиций в акции

Многие инвесторы пытаются сбалансировать свои портфели акций, вкладывая средства в акции с высокими дивидендами или в фонды роста и дохода, и это может работать особенно хорошо в периоды стабильности цен.Но когда инфляция ускоряется, это может повредить вашим инвестициям.

Это, по крайней мере, частично связано с тем, что на акции с высокими дивидендами негативно влияет рост инфляции, так же как и на долгосрочные облигации.

Лучшая альтернатива — инвестировать в основном в акции и фонды роста. Вы также должны выделить сектора, которые могут выиграть от инфляции. К ним могут относиться:

- Энергия

- Продукты питания

- Здравоохранение

- Строительные материалы

- Технологии

Поскольку все они, вероятно, будут расти в цене с инфляцией, они, вероятно, будут работать лучше, чем другие секторы акционерного капитала.

Вы можете инвестировать в эти сектора через фонд ETF или покупать определенные акции, которые имеют потенциал роста. Например, вы можете инвестировать в акции энергетических компаний через ETF S&P Oil & Gas Exploration & Production (XOP) или Vanguard’s Health Care Index Fund (VHT). Как только вы определились с тем, что хотите купить, вы можете приобрести это через брокера E * TRADE.

5. Сырьевые товары имеют тенденцию сиять в периоды инфляции

Хотя нет точной корреляции между уровнями цен и сырьевыми товарами, инфляция традиционно благоприятствовала определенным материальным активам.На ум сразу приходят драгоценные металлы, особенно золото и серебро. Вы можете хранить драгоценные металлы в прямой форме, в монетах или слитках, но вы также можете инвестировать косвенно через ETF, которые содержат реальное золото.

Вы также можете инвестировать в акции золотодобывающих компаний или в фонды, состоящие из этих акций. Однако это запасы, а не сам металл. Они также имеют тенденцию быть чрезвычайно волатильными даже в периоды роста цен на золото.

Они также имеют тенденцию быть чрезвычайно волатильными даже в периоды роста цен на золото.

Более предсказуемым удержанием на стороне акций, вероятно, будут акции и фонды энергетических компаний.Это особенно важно, поскольку рост цен на энергоносители часто является одним из основных факторов инфляции.

Если вы хотите инвестировать в сырьевые товары, мы рекомендуем открыть брокерский счет у одного из наших брокеров с самым высоким рейтингом. После открытия счета вы можете торговать напрямую через большинство брокерских фирм с полным спектром услуг через фьючерсный фонд, опционы или ETF.

6. Преобразование долга с регулируемой ставкой в фиксированную ставку

С технической точки зрения, это не совсем инвестиционный шаг, но это может быть одна из самых прибыльных стратегий, которые вы можете использовать в ответ на растущую инфляцию.

Периоды низкой или снижающейся инфляции предпочитают регулируемые ставки фиксированным ставкам, когда вы занимаете деньги. Но с ростом инфляции динамика меняется на противоположную. Более высокая инфляция приводит к более высоким процентным ставкам, а это означает, что по мере ускорения инфляции ваши регулируемые ставки будут продолжать расти — даже до потенциально неприемлемых уровней.

Но с ростом инфляции динамика меняется на противоположную. Более высокая инфляция приводит к более высоким процентным ставкам, а это означает, что по мере ускорения инфляции ваши регулируемые ставки будут продолжать расти — даже до потенциально неприемлемых уровней.

Если вы считаете, что инфляция приближается, вам следует начать перевод вашего долга с регулируемой процентной ставкой до фиксированных ставок. Это должно включать кредитные карты, кредитные линии собственного капитала и особенно вашу первую ипотеку, если это ARM.

Поговорите со своим кредитным учреждением, чтобы узнать, какие варианты доступны. Также рекомендуется проверить документы по кредиту, чтобы узнать, когда ваши ставки увеличатся, чтобы вы могли планировать. Если вы рефинансируете ипотеку, постарайтесь уменьшить период погашения и не переоценивать 30-летнюю ипотеку. В конечном итоге вы будете платить намного меньше процентов, даже если ваши ежемесячные платежи останутся прежними или будут выше.

Подготовка своего портфеля к инфляции

Поскольку правительства во всем мире пытаются сгладить кривую пандемии коронавируса, акции падают. Понятно, что это окажет влияние на мировую экономику, но насколько серьезным оно будет, на данный момент неясно. Инфляция вполне может увеличиться, поскольку Федеральная резервная система смягчит свою денежно-кредитную политику.

Понятно, что это окажет влияние на мировую экономику, но насколько серьезным оно будет, на данный момент неясно. Инфляция вполне может увеличиться, поскольку Федеральная резервная система смягчит свою денежно-кредитную политику.

Низкие ставки, которыми вы пользуетесь сейчас, могут испариться в течение нескольких месяцев, повышая стоимость вашей жизни. Конвертация их в долг с фиксированной процентной ставкой сейчас — один из лучших способов защитить свой денежный поток .

Перемещение важно, если вы думаете, что надвигается инфляция.Это особенно верно, потому что инфляция была низкой или снижалась, по крайней мере, последние три десятилетия.

Но если есть изменение направления, это может быть довольно драматичным. Любые шаги, которые вы можете предпринять для предварительной подготовки, окупятся хорошо, особенно в долгосрочной перспективе.

Как подготовить свой портфель к инфляции? Какую стратегию вы используете для защиты своих инвестиций?

Инфляция — что нужно знать вкладчику

В нынешнем экономическом климате инфляция стала большой проблемой для людей, имеющих сбережения и инвестиции, поскольку значительно снизила покупательную способность их денег.

Сейчас дела могут немного улучшиться, но факт остается фактом: чтобы правильно сберегать и инвестировать, вам необходимо понимать инфляцию и ее значение для вашего финансового планирования.

Что такое инфляция?

Инфляция — это когда деньги со временем теряют ценность. Это происходит постоянно — вещи, как правило, дороже, чем были несколько лет назад.

Чтобы увидеть, как это происходит, подумайте о том, что вы могли бы купить за 1 фунт стерлингов за последние несколько десятилетий.

Давайте посмотрим на буханки хлеба:

1970 : 1 фунт стерлингов = 10 буханок хлеба

1980 : 1 фунт стерлингов = 3 буханки хлеба

1990 : 1 фунт стерлингов = 2 буханки хлеба

2010 : 1 фунт стерлингов = 1 буханка хлеба

Итак, за 1 фунт можно купить сейчас гораздо меньше, чем в 1970 году, а через десять лет на него можно будет купить еще меньше. Это связано с инфляцией. Это известно как «покупательная способность» денег.

Это связано с инфляцией. Это известно как «покупательная способность» денег.

Высокая инфляция и низкая инфляция

Если вы слышите, что уровень инфляции высок, это означает, что вы можете покупать меньше за ту же сумму денег, и это снижение покупательной способности происходит с большей скоростью, чем обычно.

Инфляция измеряется в процентах:

- Если уровень инфляции составляет 1% (более низкая инфляция), покупательная способность денег через год будет на 1% меньше.

- Если уровень инфляции составляет 5% (более высокая инфляция), покупательная способность денег через год будет на 5% меньше.

Что для вас значит инфляция?

Важно знать уровень инфляции, когда вы думаете о сбережениях и инвестициях, поскольку от этого зависит, получаете ли вы прибыль в реальном выражении (после инфляции).

Допустим, вы кладете деньги на банковский счет, по которому выплачиваются проценты в размере 2%. Через год у вас будет на 2% больше денег.

А что, если инфляция больше 2%? В этом случае, хотя у вас больше денег, он может купить меньшую сумму, чем вы начали с

.Если ваша цель — заработать на своих инвестициях, вам необходимо найти счет или инвестицию, которые «опережают инфляцию», т. Е. Получаемые вами проценты или прибыль выше, чем уровень инфляции.

Стоит ли пытаться победить инфляцию?

В зависимости от обстоятельств вы можете захотеть или не захотеть продукт, который превосходит инфляцию.

Это связано с тем, что, как правило, для получения более высокой прибыли вам может потребоваться больше риска.

Если для вас очень важно, чтобы ваши деньги были в безопасности, вы можете открыть счет с более низким процентом и увеличивать свои сбережения, просто добавляя деньги каждый месяц.

Чтобы знать, что подходит именно вам, полезно продумать свои цели по сбережениям.

Как правило:

- Для краткосрочных целей, когда вы планируете потратить деньги в течение пяти лет, безопаснее открыть сберегательный счет и не слишком беспокоиться об инфляции.

- Для достижения долгосрочных целей при инвестировании необходимо учитывать инфляцию.

Постановка целей сбережений

Цели сбережений — это то, чего вы хотите достичь в будущем, будь то покупка новой машины, накопление на пенсию или кругосветное путешествие.

После того, как вы поставили цели, вы можете решить, как их достичь — некоторые из них подходят для долгосрочных инвестиций, некоторые — для краткосрочных сбережений.

Как защититься от инфляции

?Знаете ли вы?

В 2008 и 2011 годах инфляция превысила 5% — плохая новость для вкладчиков.Но делая покупки вокруг, вы можете найти лучшую сделку для своих сбережений и уменьшить влияние инфляции.

Некоторые сберегательные счета и сберегательные сертификаты NS&I привязаны к индексам, что означает, что они будут выплачивать проценты, которые отслеживают инфляцию, но не всегда соответствуют другим процентным ставкам.

Инвесторы могут покупать государственные облигации (гилты), привязанные к индексам.

Они становятся более дорогими, когда рынки ожидают роста инфляции, поэтому общий доход может не превзойти инфляцию.

Нет надежного способа защитить свои деньги от воздействия инфляции.

Единственное правило состоит в том, что денежные сберегательные счета, как правило, являются худшим местом для долгосрочного размещения денег — проценты почти всегда ниже инфляции, поэтому вы постоянно теряете деньги.

Сберегательные счетавсе еще используются, особенно для денег, которые вам понадобятся в ближайшем будущем.

Но если вы планируете откладывать деньги на пять или более лет, возможно, лучше инвестировать.

С инвестиционной точки зрения имейте в виду, что обычные долговые ценные бумаги и корпоративные облигации могут сильно пострадать от инфляции, поскольку фиксированные процентные платежи и номинальная стоимость уменьшаются.

В то время как по акциям дивиденды могут поспевать за инфляцией.

Как защитить свои деньги от инфляции

Кэтрин Брок, Пестрый дурак Опубликовано в 7:01 по восточному времени, 12 февраля 2021 г.

В финансовых кругах много говорят об инфляции.ФРС хочет стимулировать умеренный рост инфляции и удерживает процентные ставки на низком уровне до тех пор, пока это не произойдет. Однако пессимистов беспокоит такой подход. Считается, что отложенный спрос, связанный с пандемическим образом жизни, может вызвать внезапный рост расходов, когда COVID-19 будет взят под контроль. Этот приток денег в экономику приведет к росту цен, что потенциально может привести к инфляции выше целевого показателя ФРС, составляющего чуть более 2%.

Кратковременный период немного более высокой инфляции не запомнится, но длительный период инфляции выше 3% может быть проблематичным.Это повышает стоимость жизни и снижает доходность инвестиций. Инфляция также может увеличить стоимость новых заимствований. Во-первых, кредиторы могут захотеть взимать больше, чтобы компенсировать стоимость, которую они теряют из-за инфляции к тому времени, когда их должники погаснут. А затем ФРС может предпринять меры по борьбе с инфляцией, а именно повысить процентные ставки.

Во-первых, кредиторы могут захотеть взимать больше, чтобы компенсировать стоимость, которую они теряют из-за инфляции к тому времени, когда их должники погаснут. А затем ФРС может предпринять меры по борьбе с инфляцией, а именно повысить процентные ставки.

Налоговая скидка на детей: Вот как будет работать план демократов из расчета 3600 долларов на ребенка

Вопросы по инвестированию: Как начать за 6 шагов

Для ясности, я не ожидаю катастрофической инфляции в ближайшее время .Но мне не помешает поддержать свои финансы перед нестабильными экономическими временами. Вот три шага, которые я делаю, чтобы подготовиться.

1. Продолжайте инвестировать в фондовый рынок

Вложение в акции — это эффективное средство защиты от инфляции, поскольку фондовый рынок имеет тенденцию опережать инфляцию. Эта динамика сохраняется в течение длительных периодов времени, хотя в краткосрочной перспективе она может развалиться, если инфляция резко возрастет. Быстрая инфляция плохо сказывается на предприятиях — они тоже поглощают более высокие цены и вынуждены тратить больше денег, чтобы поддерживать тот же уровень производительности.

Быстрая инфляция плохо сказывается на предприятиях — они тоже поглощают более высокие цены и вынуждены тратить больше денег, чтобы поддерживать тот же уровень производительности.

Вы можете играть в защиту своего портфеля, инвестируя в компании, которые готовы пройти через период инфляции, в основном невредимыми. Это компании, которые уже производят достаточно денег и могут повышать цены, не теряя клиентов. Например, вы продолжите покупать туалетную бумагу и молоко даже по более высоким ценам. Вы также продолжите оплачивать счета за коммунальные услуги и покупать лекарства от кровяного давления. Но у вас может быть меньше желания есть вне дома, если гамбургер внезапно обойдется вам в 20 долларов.

(Фото: Getty Images)

Компании, которые производят, распространяют или продают предметы первой необходимости, могут преуспеть во времена инфляции. Дискреционные продукты и услуги с большей вероятностью будут давать сбои.

2. Переосмыслить чрезвычайный фонд

Трудно держать кучу денег на сберегательном счете, когда стоимость этих денег быстро падает. По этой причине многие эксперты посоветуют вам избавиться от наличных, когда инфляция растет.

По этой причине многие эксперты посоветуют вам избавиться от наличных, когда инфляция растет.

Библиотечная книга опаздывает ?: В условиях пандемического экономического кризиса COVID-19 во многих библиотеках отменяются просроченные платежи

Я придерживаюсь противоположного подхода и добавляю к моему чрезвычайному фонду.Вот почему. Прямо сейчас мой фонд на случай чрезвычайной ситуации довольно скуден, потому что я могу занимать деньги дешево. Инфляция подрывает этот план двумя способами. Во-первых, если цены растут, мой скудный баланс определенно будет недостаточным для покрытия расходов на проживание после потери дохода. И, во-вторых, повышение процентных ставок лишит вас возможности использовать дешевый долг.

Итак, я добавляю наличные, в основном для собственного спокойствия.

3. Просмотрите остатки долга

Говоря о долге, инфляция может быть хорошей или плохой для ваших финансов, если вы должны деньги.С одной стороны, вы можете погасить свой долг деньгами, стоимость которых меньше, чем деньги, которые вы взяли в долг. Но вы можете увидеть рост процентных расходов по задолженности по кредитной карте с переменной процентной ставкой.

Но вы можете увидеть рост процентных расходов по задолженности по кредитной карте с переменной процентной ставкой.

Ставки по-прежнему низкие, поэтому, возможно, сейчас самое время проверить остатки ваших долговых обязательств с наивысшей процентной ставкой и найти возможности для рефинансирования или объединения в ссуды с фиксированной ставкой.

Поддержите эти финансы

Инфляция может стать важным фактором в ближайшие месяцы. Скорее всего, это будет временно и, надеюсь, без происшествий.Вы можете подготовиться, снизив риски своего портфеля, продолжая инвестировать, при необходимости скорректировав стратегию резервного фонда и отказавшись от долга с переменной процентной ставкой. Короче говоря, укрепите эти финансы. Если экономика на минуту пойдет не так, вы будете рады, что сделали это.

The Motley Fool придерживается политики раскрытия информации.

The Motley Fool — контент-партнер USA TODAY, предлагающий финансовые новости, аналитику и комментарии, призванные помочь людям контролировать свою финансовую жизнь. Его контент создается независимо от США СЕГОДНЯ.

Его контент создается независимо от США СЕГОДНЯ.

Предложение от Motley Fool: 10 акций, которые нам нравятся больше, чем Walmart

Когда у гениев-инвесторов Дэвида и Тома Гарднеров есть совет по инвестированию, стоит их выслушать. В конце концов, информационный бюллетень, который они выпускают более десяти лет, Motley Fool Stock Advisor , утроил рынок *.

Дэвид и Том только что раскрыли то, что, по их мнению, является десятью лучшими акциями , которые инвесторы могут купить прямо сейчас… и Walmart не был одним из них! Правильно — они думают, что эти 10 акций — еще лучшая покупка.

Посмотрите 10 акций

Доходность от Stock Advisor по состоянию на 01.02.20

Прочтите или поделитесь этой историей: https://www.usatoday.com/story/money/personalfinance/2021/02/12/ how-protect-money -lation / 115457652/

Инфляция подрывает ваши сбережения. Вот как их поддержать

Один миллион долларов может показаться достаточным для сегодняшнего выхода на пенсию, но к тому времени, когда вы дойдете до последнего рабочего дня, он будет стоить меньше, чем вы думаете.

Причина в инфляции, которая влияет на ваши планы на будущее. Вот посмотрите, что такое инфляция и как не дать ей истощить ваши краткосрочные и долгосрочные сбережения.

Вот что такое инфляция …

Вообще говоря, инфляция — это повышение общих цен на товары и услуги в экономике. Завтра вам понадобится больше денег, чтобы купить то же самое, что вы покупаете сегодня.

«Инфляция — бесшумный убийца вашего финансового плана», — говорит Дерек Брейнард, менеджер образовательных услуг в AccessLex Institute, некоммерческой организации, которая помогает студентам-юристам разобраться в своих финансах.

Откладывая деньги на пенсию, Брейнард говорит: «Из-за инфляции вам, возможно, придется откладывать намного больше, чем вы думаете».

Долгосрочный средний уровень инфляции составляет от 2% до 4% в год, исходя из данных Индекса потребительских цен Бюро статистики труда, одного из наиболее распространенных показателей инфляции. Таким образом, если вы храните деньги в сейфе, они будут стоить на 2–4% меньше в год. Посмотрите, как это работает в реальном мире, с помощью калькулятора инфляции NerdWallet.

… и вот как это победить

Вы не можете остановить инфляцию, но вы можете заставить свои деньги работать лучше на вас. Эти две стратегии могут помочь:

Инвестируйте свои деньги для выхода на пенсию с 401 (k) или IRA. Возможно, вы уже делаете это, но можете не знать, почему это важно: эти счета — ваш лучший выбор для получения долгосрочной прибыли, превышающей инфляцию.

Инвестирование в фондовый рынок через брокерские счета, такие как 401 (k) s и IRA, привело к средней доходности в прошлом веке около 10% в год.Если учесть инфляцию, реальная доходность будет ближе к 6-8%.

Для краткосрочных сбережений найдите высокодоходный депозитный сертификат. Некоторые онлайн-банки и кредитные союзы имеют однолетние компакт-диски с годовой процентной доходностью выше 2% и пятилетние компакт-диски с годовой процентной ставкой выше 3%. Эти застрахованные на федеральном уровне банковские счета блокируют средства на определенный период, поэтому они лучше всего подходят для денег, которые вам не нужны в течение нескольких месяцев или лет.

«Вы можете немного побить инфляцию прямо сейчас, если выберете хороший компакт-диск», — говорит Роберт Фрик, корпоративный экономист Navy Federal Credit Union.

Для сравнения, вот три банка с самыми высокими ставками CD:

Но держите свой чрезвычайный фонд отдельно

Инвестировать для сдерживания инфляции — это разумно, но вам также нужны сбережения помимо CD и брокерских счетов на случай чрезвычайных ситуаций.

Дана Твайт, сертифицированный специалист по финансовому планированию из Сиэтла и владелец Twight Financial Education, говорит, что «цель вашего чрезвычайного фонда — не бороться с инфляцией». Скорее, это легкий доступ к деньгам, когда они вам понадобятся.С обычного сберегательного счета легче снять деньги, чем с компакт-диска или инвестиционного счета.

Чрезвычайный фонд должен покрывать расходы на проживание от трех до шести месяцев, но «это основано на текущих расходах», — говорит Брейнард. «Важно пересматривать это [число] каждый год». Инфляция, вероятно, увеличит эти расходы.

Стоит ли беспокоиться об инфляции?

Небольшая инфляция — это неплохо. По данным Федеральной резервной системы, «около 2%» обычно является приемлемой ставкой.И это помогает предотвратить дефляцию, когда общие цены и даже заработная плата могут снизиться, что произошло во время Великой депрессии.

После рецессии 2008 года инфляция была исторически низкой. Но «есть некоторые признаки того, что инфляция растет», — говорит Джим Бенедикт, сертифицированный специалист по финансовому планированию из Северной Каролины и старший стратег по благосостоянию в PNC Wealth Management.

Тем не менее, «это, конечно, не выходит из-под контроля, — говорит Фрик из Navy Fed, — но это должно влиять на принятие решений людьми, когда они инвестируют в долгосрочной перспективе.”

Лучшие варианты сбережений для борьбы с инфляцией

Если вы откладываете и вкладываете деньги, одной постоянной проблемой является инфляция.

Хотя вы зарабатываете деньги на своих сбережениях и инвестициях, инфляция снижает вашу прибыль.

Более того, инфляция происходит почти каждый год, хотя постепенно и почти незаметно.

Благо, есть варианты экономии для борьбы с инфляцией.

Что такое инфляция?

Самый очевидный эффект инфляции — рост цен.

Товар, который два года назад стоил 10 долларов, теперь стоит 11 долларов.

В любой год уровень инфляции может казаться безобидным.

Но инфляция — это устойчивый рост цен в течение многих лет. Это даже кажется неотъемлемой частью глобальной экономической структуры.

Одна из сложностей инфляции заключается в том, что она не влияет на цены всех товаров и услуг одинаково.

Например, цены на компьютеры могут падать, в то время как расходы на здравоохранение растут со скоростью, намного превышающей общий уровень инфляции.

Инфляция может зависеть от продукта и определяться экономическими факторами.

Например, цена на нефть может вырасти из-за прекращения поставок из крупной страны-поставщика нефти.

С другой стороны, цена на жилье в данном городе может вырасти, если возникнет внезапный спрос со стороны потребителей в этом районе.

Это также может быть результатом политики центрального банка. Во время экономического спада Федеральная резервная система может увеличить денежную массу. Это может создать слишком много денег, погоня за слишком небольшим количеством товаров и услуг.

Вот почему общий уровень инфляции, измеряемый индексом потребительских цен, так важен.

Независимо от того, инвестируете ли вы или планируете будущий бюджет, ваши прогнозы более точно основываются на общем уровне инфляции, чем на каких-либо отдельных расходах.

С инвестиционной точки зрения это означает, что 1000 долларов сегодня будут стоить меньше 1000 долларов в будущем.

Один из ключей к успешному инвестированию — получение стабильной нормы прибыли, превышающей уровень инфляции. Это компенсирует снижение покупательной способности ваших денег в будущем и приведет к увеличению вашего богатства в реальном выражении.

Это компенсирует снижение покупательной способности ваших денег в будущем и приведет к увеличению вашего богатства в реальном выражении.

Исторические темпы инфляции

Уровень инфляции меняется от года к году.

Например, согласно данным Бюро статистики труда (BLS), которое отслеживает и сообщает изменения в ИПЦ, ожидается, что в 2018 году инфляция в среднем составит 2,2%.

Но за последние 10 лет он колебался от 3,2% в 2011 году до 0,62% в 2020 году.

В долгосрочной перспективе инфляция в среднем составляла 1,57% в год, начиная с 2008 года.

Другими словами, сегодня потребовалось бы почти 117 долларов, чтобы купить то, что можно было бы купить за 100 долларов в 2008 году.

Исторические темпы инфляции в США

| Год | Уровень инфляции |

|---|---|

| 2007 | 2,9% |

| 2008 | 3. 8% 8% |

| 2009 | -0,4% |

| 2010 | 1,6% |

| 2011 | 3,2% |

| 2012 | 2,1% |

| 2013 | 1,5% |

| 2014 | 1.6% |

| 2015 | 0,1% |

| 2016 | 1,3% |

| 2017 | 2,1% |

| 2018 | 2,4% |

| 2019 | 1,8% |

| 2020 | 1.2% |

Варианты сбережений для снижения инфляции

Есть варианты, которые позволяют хоть поспеть за инфляцией, а то и побить ее.

Акции

Сюда входят отдельные акции, а также паевые инвестиционные фонды и биржевые фонды (ETF), которые инвестируют в акции.

В долгосрочной перспективе акции легко опередили инфляцию.

Согласно индексу S&P 500, за последние 90 лет акции обеспечивали среднегодовую доходность почти 10%.

За тот же промежуток времени инфляция составила в среднем около 3%. В таком случае, когда вы инвестируете в акции, чистая реальная доходность ваших денег составит 7% (10% минус 3% на инфляцию).

Конечно, у инвестирования в акции есть несколько недостатков.

Первый заключается в том, что акции могут в течение короткого периода времени отставать от инфляции.

Например, в течение десятилетия 1970-х годов акции в целом не успевали за инфляцией.

Но в большинство других десятилетий в наше время они были далеко впереди.

Еще один риск — это возможность рыночных спадов.

Известно, что акции сильно падают как во время медвежьих рынков, так и во время падений. Но история показала, что если держаться в долгосрочной перспективе, акции преодолеют эти спады и достигнут новых максимумов.

Но история показала, что если держаться в долгосрочной перспективе, акции преодолеют эти спады и достигнут новых максимумов.

Депозитные сертификаты (CD)

Это может быть что-то вроде смешанного. CD, доступные в местных банках и кредитных союзах, обычно имеют низкие ставки, намного ниже уровня инфляции.

Но вы можете получить гораздо более привлекательные ставки с компакт-дисками в онлайн-банках.Поскольку у них нет обычных отделений, они платят гораздо более высокие проценты.

Ставки выплат по компакт-дискам нескольких онлайн-банков превышают прогнозируемый уровень инфляции на 2018 год в 2,2%. Это может не позволить вам настолько победить инфляцию, чтобы хотя бы поспевать за ней.

И это само по себе имеет ценность.

Поскольку ваша основная инвестиция гарантирована компакт-диском, высокая процентная ставка в онлайн-банке — идеальный способ защитить ваш капитал как от инфляции, так и от рыночных спадов.

Вы можете инвестировать в компакт-диски сроком до пяти лет.

Но будьте осторожны, если вы это сделаете — если вы зафиксируете ставку, скажем, 2,85%, а через два года инфляция вырастет до 3,50%, вы потеряете деньги на своих инвестициях.

Преимущество однолетних CD в том, что вы можете сопоставить доходность с самым текущим уровнем инфляции, а затем промывать и повторять каждый год после этого.

Сберегательные облигации серии I.

Сберегательные облигациисерии I имеют то преимущество, что выплачиваются проценты, защищая вас от инфляции.Их можно приобрести и хранить на веб-портале Министерства финансов США, Treasury Direct.

Сберегательные облигациисерии I можно приобрести номиналом от 25 до 10 000 долларов для электронных облигаций и от 50 до 5 000 долларов для бумажных облигаций.

Их можно купить даже с возмещением подоходного налога. Их можно удерживать на срок от одного года до 30 лет.

Однако, если вы погасите один до пяти лет, вы потеряете проценты за предыдущие три месяца. По истечении пяти лет штраф отсутствует.

По истечении пяти лет штраф отсутствует.

Доход по облигациям I представляет собой комбинацию годовой фиксированной процентной ставки и полугодового уровня инфляции.

Процентная ставка устанавливается при покупке облигации и не изменяется в течение срока действия облигации. Проценты не выплачиваются напрямую, а добавляются к основной стоимости облигации. Компаундирование происходит раз в полгода.

Проценты облагаются федеральным подоходным налогом, но не облагаются подоходным налогом штата и местным налогом. Однако процентные доходы могут быть исключены из федерального налога, когда они используются для финансирования образования.

Корректировка инфляции