ЦБ РФ рекомендовал банкам продлить реструктуризацию кредитов для граждан и МСП до 1 июля — Экономика и бизнес

МОСКВА, 30 марта. /ТАСС/. ЦБ РФ рекомендовал банкам и другим кредиторам продлить реструктуризацию кредитов для граждан и МСП до 1 июля текущего года, следует из сообщения регулятора.

«Банк России рекомендовал кредиторам продлить реструктуризацию кредитов и займов для граждан и субъектов МСП до 1 июля 2021 года. Критериями для принятия решения о реструктуризации кредитов или займов граждан являются заболевание заемщика (или члена его семьи) COVID-19 или снижение его дохода до уровня, не позволяющего обслуживать задолженность», — указано в сообщении регулятора.

Ранее предполагалось, что рекомендации Банка России в адрес финансовых организаций о реструктуризации кредитов граждан и представителей малого и среднего бизнеса, столкнувшихся с ухудшением финансового положения из-за пандемии, прекратят свое действие с 1 апреля 2021 года.

Регулятор отмечает, что кредитные каникулы, ипотечные каникулы и внутрибанковские программы реструктуризации оказались достаточно эффективными антикризисными инструментами, позволяющими снизить риски дефолта заемщиков, обеспечить многим гражданам, попавшим в сложную ситуацию, возможность восстановить платежеспособность и продолжить исполнять свои обязательства перед кредиторами.

В частности, 72% заемщиков смогли вернуться в график по истечении кредитных каникул (выплатить первый платеж после каникул) и 74% заемщиков — по истечении собственных программ реструктуризации банков. Кроме того, в график платежей успешно вернулись 86% заемщиков, получивших ипотечные каникулы в рамках другого федерального закона.

«При этом, несмотря на неуклонное снижение количества поступающих от граждан заявок на реструктуризацию, их число все еще остается значительным, а потребность в изменении условий кредитного договора в первую очередь испытывают наименее обеспеченные группы населения», — отмечает ЦБ.

Что касается представителей малого и среднего бизнеса, то здесь опрошенные регулятором 66 банков сообщили о росте заявок на реструктуризацию, в том числе из-за того, что многие предприниматели пока не восстановили в полной мере объем своей деятельности.

В Банке России считают такую меру поддержки населения и бизнеса, как реструктуризация кредитов и займов, по-прежнему актуальной и требующей продления.

Реструктуризация по программе Банка — Новикомбанк

Основанием для проведения реструктуризации по программе Банка является снижение дохода заемщика (совокупного дохода всех заемщиков), в результате которого среднемесячные выплаты по исполнению обязательств перед Банком превысили 60% от текущего ежемесячного дохода заемщика (совокупного дохода всех заемщиков).

Возможные варианты реструктуризации:

-

изменение графика платежей по погашению основного долга и/или процентов;

-

отсрочка по погашению основного долга на срок не более 12 месяцев.

-

предоставление заемщику кредитных каникул, предусматривающих приостановление исполнения заемщиком своих обязательств по кредитному договору, на срок до 6 месяцев с последующим увеличением срока кредита;

-

пролонгация срока возврата кредита (в пределах срока, установленного соответствующей программой кредитования) с одновременным уменьшением размера ежемесячных платежей по кредитному договору;

-

иные варианты (по согласованию с Банком).

Как реструктуризировать задолженность:

-

Предоставить в Банк заявление об изменении условий договора и документы, подтверждающие снижение дохода. Заявление может быть оформлено заемщиком в офисе Банка, может быть направлено заемщиком в Банк с использованием системы дистанционного банковского обслуживания «Интер@ктив» или по адресу электронной почты [email protected] .

-

Банк проанализирует вашу ситуацию и примет решение. Срок рассмотрения заявок на реструктуризацию составляет до 10 рабочих дней с даты предоставления полного пакета необходимых документов.

-

Если реструктуризация одобрена, подписать дополнительное соглашение к кредитному договору и прочей кредитно-обеспечительной документации (при наличии).

Обратите внимание, что после изменения условий кредитного договора может увеличиться переплата по процентам и, как следствие, полная стоимость кредита. Кроме того, при подаче заявления об изменении условий договора Банк имеет право приостановить возможность проведения расходных операций по картам с лимитом кредитования.

Кроме того, при подаче заявления об изменении условий договора Банк имеет право приостановить возможность проведения расходных операций по картам с лимитом кредитования.

ЦБ РФ рекомендовал продлить реструктуризацию кредитов для МСП до 1 июля

ЦБ РФ рекомендовал банкам и другим кредиторам продлить реструктуризацию кредитов для граждан и МСП до 1 июля текущего года.

«Банк России рекомендовал кредиторам продлить реструктуризацию кредитов и займов для граждан и субъектов МСП до 1 июля 2021 года. Критериями для принятия решения о реструктуризации кредитов или займов граждан являются заболевание заёмщика (или члена его семьи) COVID-19 или снижение его дохода до уровня, не позволяющего обслуживать задолженность», – указано в сообщении регулятора.

Ранее предполагалось, что рекомендации Банка России в адрес финансовых организаций о реструктуризации кредитов граждан и представителей малого и среднего бизнеса, столкнувшихся с ухудшением финансового положения из-за пандемии, прекратят своё действие с 1 апреля 2021 года.

Регулятор отмечает, что кредитные каникулы, ипотечные каникулы и внутрибанковские программы реструктуризации оказались достаточно эффективными антикризисными инструментами, позволяющими снизить риски дефолта заемщиков, обеспечить многим гражданам, попавшим в сложную ситуацию, возможность восстановить платёжеспособность и продолжить исполнять свои обязательства перед кредиторами.

В частности, 72% заёмщиков смогли вернуться в график по истечении кредитных каникул (выплатить первый платеж после каникул) и 74% заёмщиков – по истечении собственных программ реструктуризации банков. Кроме того, в график платежей успешно вернулись 86% заёмщиков, получивших ипотечные каникулы в рамках другого федерального закона.

«При этом, несмотря на неуклонное снижение количества поступающих от граждан заявок на реструктуризацию, их число всё ещё остаётся значительным, а потребность в изменении условий кредитного договора в первую очередь испытывают наименее обеспеченные группы населения», – отмечает ЦБ.

Что касается представителей малого и среднего бизнеса, то здесь опрошенные регулятором 66 банков сообщили о росте заявок на реструктуризацию, в том числе из-за того, что многие предприниматели пока не восстановили в полной мере объём своей деятельности.

В Банке России считают такую меру поддержки населения и бизнеса, как реструктуризация кредитов и займов, по-прежнему актуальной и требующей продления. Регулятор обращает внимание, что применение собственных программ реструктуризации банков носит рекомендательный характер.

Банк России рекомендовал кредиторам продлить реструктуризацию кредитов и займов для граждан и субъектов МСП до 1 июля 2021 года

Банк России 30 марта 2021 19:35

Критериями для принятия решения о реструктуризации кредитов или займов граждан являются заболевание заемщика (или члена его семьи) COVID-19 или снижение его дохода до уровня, не позволяющего обслуживать задолженность, разъяснил Банк России в информационном письме, направленном всем кредиторам.

Регулятор отмечает, что кредитные каникулы, ипотечные каникулы и внутрибанковские программы реструктуризации оказались достаточно эффективными антикризисными инструментами, позволяющими снизить риски дефолта заемщиков, обеспечить многим гражданам, попавшим в сложную ситуацию, возможность восстановить платежеспособность и продолжить исполнять свои обязательства перед кредиторами.

В частности, 72% заемщиков смогли вернуться в график по истечении кредитных каникул по Закону № 106-ФЗ (выплатить первый платеж после каникул) и 74% заемщиков — по истечении собственных программ реструктуризации банков. Кроме того, в график платежей успешно вернулись 86% заемщиков, получивших ипотечные каникулы по Закону № 353-ФЗ. Такие данные регулятор получил в результате опроса 76 кредитных организаций.

При этом, несмотря на неуклонное снижение количества поступающих от граждан заявок на реструктуризацию, их число все еще остается значительным, а потребность в изменении условий кредитного договора в первую очередь испытывают наименее обеспеченные группы населения.

Что касается представителей малого и среднего бизнеса, то здесь опрошенные регулятором 66 банков сообщили о росте заявок на реструктуризацию, в том числе из-за того, что многие предприниматели пока не восстановили в полной мере объем своей деятельности.

В Банке России считают такую меру поддержки населения и бизнеса, как реструктуризация кредитов и займов, по-прежнему актуальной и требующей продления.

Регулятор обращает внимание, что применение собственных программ реструктуризации банков носит рекомендательный характер.

Пресс-релиз подготовлен на основании материала, предоставленного организацией. Информационное агентство AK&M не несет ответственности за содержание пресс-релиза, правовые и иные последствия его опубликования.

Центробанк рекомендовал банкам продлить реструктуризацию кредитов

2020-12-18T14:59:29+03:00

2020-12-18T14:59:29+03:00

2020-12-18T14:59:29+03:00

2020

https://1prime. ru/state_regulation/20201218/832624077.html

ru/state_regulation/20201218/832624077.html

Центробанк рекомендовал банкам продлить реструктуризацию кредитов

Экономика

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

Банк России продлил до 1 апреля рекомендацию для финансовых организаций по реструктуризации кредитов и займов физическим лицам, говорится в сообщении регулятора. «Банк России… ПРАЙМ, 18.12.2020

кредиты, реструктуризация, центробанк, новости, экономика, общество

https://1prime.ru/images/83227/02/832270292.jpg

1920

1440

true

https://1prime.ru/images/83227/02/832270292.jpg

https://1prime.ru/images/83227/02/832270289.jpg

1920

1080

true

https://1prime.ru/images/83227/02/832270289.jpg

https://1prime.ru/images/83227/02/832270286.jpg

1920

1920

true

https://1prime.ru/images/83227/02/832270286.jpg

https://1prime.ru/finance/20201217/832605677.html

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня. рф/awards/

рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

МОСКВА, 18 дек — ПРАЙМ. Банк России продлил до 1 апреля рекомендацию для финансовых организаций по реструктуризации кредитов и займов физическим лицам, говорится в сообщении регулятора.

«Банк России принял решение продлить до 1 апреля 2021 года рекомендацию для финансовых организаций по реструктуризации кредитов (займов) физическим лицам», — сказано в релизе. Регулятор объяснил свое решение ужесточением эпидемических мер в ряде российских регионов в результате осеннего подъема заболеваемости коронавирусом.

Регулятор объяснил свое решение ужесточением эпидемических мер в ряде российских регионов в результате осеннего подъема заболеваемости коронавирусом.

ЦБ поможет россиянам отказаться от навязанных при кредитовании услуг

ЦБ в августе рекомендовал банкам до 31 декабря продолжать реструктурировать кредиты физлицам по своим программам, без пеней и штрафов.

Глава ЦБ Эльвира Набиуллина в начале декабря заявила, что регулятор продлит для малого и среднего бизнеса возможность реструктуризации кредитов до конца первого квартала 2021 года.

Читайте также:

Юрист объяснила, почему нужно погасить долги до Нового года

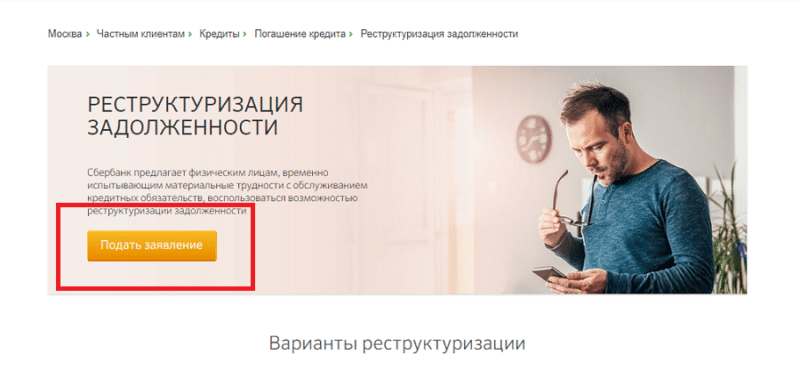

Как реструктурировать кредит в ВТБ Банке?

Просрочки по кредитам возникают в силу различных обстоятельств, и не только в кризисные времена. Оказавшись в сложной ситуации, не каждый может своевременно оценить масштаб проблемы и принять правильное решение. К 2021 году, по данным исследования «Эквифакс», доля проблемных займов продолжает рост, поэтому успешный опыт банка ВТБ по реструктуризации долга по кредиту будет полезен лицам, не имеющим достаточного для исполнения долговых обязательств дохода.

Из перспективного в неблагонадежного

Банк строго относится к проверке платежеспособности, однако к действующим клиентам проявляет лояльность. Когда образуются первые просрочки в 2-3 дня, сотрудники не торопятся со звонками, а пеня, начисляемая на сумму задолженности, незначительна.

Попытки связаться с неплательщиком станут регулярными и настойчивыми через пару недель. Тем не менее, банк не подаст в суд с требованием полной выплаты до тех пор, пока не удостоверится в бесперспективности иных методов. Кредитору выгодно, чтобы заемщик погасил просрочки и продолжил регулярно вносить платежи, не нарушая график. По этой причине стадия звонков может длиться от нескольких недель до нескольких месяцев. При этом долг и просрочки будут нарастать.

Рефинансирование от 5,5% в Промсвязьбанке

Не рекомендуется искать помощи в реструктуризации кредита в лице сомнительных компаний, обещающих обнуление всех долгов. Нередко подобные предложения – просто маркетинговый ход или мошенничество.

Как происходит реструктуризация

Оказавшись в затруднительной финансовой ситуации быть готовым к сотрудничеству с кредитной организацией в интересах заемщика. Но не всегда понятно, с чего начинать: звонить в справочную, идти в офис, где выдавался кредит. При наличии просрочек рефинансировать кредит нельзя. Оформление еще одного займа для погашения проблемного также не представляется возможным – шансы получить одобренную заявку физическому лицу, имеющему открытые долги, на практике равны нулю. Поэтому выход один – реструктуризация кредита. Что это такое: банк полностью погашает просроченный долг заемщика путем оформления нового договора кредитования.

В чем особенность реструктуризации:

- Подходит только для проблемных кредитов;

- По новому договору ставка может быть снижена;

- На усмотрение банка предоставляются кредитные каникулы до полугода.

Местная служба безопасности преследует не только собственные цели, но и учитывает интересы заемщика – пени, штрафы и просроченные проценты могут быть отменены по заявлению. Специалисты охотно идут на контакт и стремятся только к одному: урегулировать проблему в досудебном порядке.

Специалисты охотно идут на контакт и стремятся только к одному: урегулировать проблему в досудебном порядке.

Решение о реструктуризации принимает не специалист отдела проблемных договоров, а начальник отделения банка, в котором выдавались кредитные средства. Для оформления запроса заемщику необходимо лично посетить филиал с паспортом и написать заявление на реструктуризацию кредита по выданному образу.

Итоги и выводы

Решение о реструктуризации руководство банка принимает самостоятельно. ВТБ, как и другие кредитно-финансовые учреждения, по закону не обязаны пересматривать условия заключенного договора. Но как показывает практика последних лет, основная масса спорных ситуаций завершается обоюдовыгодно, при условии, что клиент также проявляет интерес к поиску выхода.

Рефинансирование кредита от 6,4% в банке ВТБ

Следует помнить:

- Прежде, чем реструктуризировать кредит, следует обратиться к специалистам отдела по работе с просроченной задолженностью и написать заявление с просьбой отменить все пени и штраф. Иначе их включат в сумму нового кредита.

Иначе их включат в сумму нового кредита.

Иначе их включат в сумму нового кредита.- Если проблемных кредитов в ВТБ несколько, реструктуризировать их следует единовременно.

- Закрытие просроченных договоров путем реструктуризации впоследствии негативно сказывается на кредитной истории.

Вывод: если по кредиту в банке ВТБ возникает просрочка, следует принять все необходимые меры для скорейшего ее погашения. Если самостоятельно решить финансовые затруднения не удается необходимо обратиться в отделение для поиска компромиссных условий. В большинстве случаев реструктуризировать кредит ВТБ не сложно, процедура занимает не более одной недели. А у заемщика открывается возможность снизить долговую нагрузки до приемлемого уровня и сохранить положительную историю.

квалификаций реструктуризации ипотеки | Руководства по дому

Домовладелец обычно подает заявку на реструктуризацию ипотечной ссуды, чтобы получить доступные ежемесячные платежи и сохранить дом. Реструктуризация ипотеки происходит, когда заемщик и кредитор разрабатывают новые условия погашения существующей ипотеки. В 2010 году федеральное правительство ввело в действие программу реструктуризации или модификации ссуды для проблемных заемщиков, названную Программой доступной модификации жилья (HAMP). Некоторые кредиторы внедрили другие программы реструктуризации ссуд за пределами HAMP.

В 2010 году федеральное правительство ввело в действие программу реструктуризации или модификации ссуды для проблемных заемщиков, названную Программой доступной модификации жилья (HAMP). Некоторые кредиторы внедрили другие программы реструктуризации ссуд за пределами HAMP.

Стабильный доход

Кредиторы обычно смотрят на ваш поток доходов в процессе подачи заявки на реструктуризацию ипотеки, и HAMP также требует подтверждения дохода. У вас должен быть достаточный доход, чтобы покрыть новый ежемесячный платеж, и доход должен быть стабильным, например, от долгосрочной работы. Вам потребуются доказательства того, что у вас есть стабильный поток доходов и клиентов, если вы работаете не по найму. Кредитор запросит копии ваших квитанций о заработной плате и федеральных налоговых деклараций и налоговых деклараций штата за предыдущий год.Если вы работаете не по найму, вам могут потребоваться заявления от текущих клиентов, которые указывают на то, что работа доступна для вас. Отчет, показывающий ваши текущие показатели прибылей и убытков, должен быть предоставлен кредитору.

Финансовый кризис

Кредитор потребует доказательства причины реструктуризации ипотечной ссуды. Кредиторы обычно предоставляют реструктуризацию только домовладельцам, испытывающим финансовые затруднения по законным причинам, как это определено в HAMP. Потеря дохода из-за смерти или инвалидности члена семьи, серьезное заболевание, перенесенное вами или членом семьи, а также временная безработица — частые причины реструктуризации.Вы можете иметь право на реструктуризацию, если у вас есть ипотечный кредит с регулируемой ставкой (ARM), который был сброшен. ARM имеют переменные процентные ставки, и когда процентная ставка сбрасывается, ежемесячный платеж может неожиданно вырасти. Вы должны иметь возможность доказать наличие трудностей, например, копиями медицинских счетов для реструктуризации, связанной с заболеванием.

Требования к ипотеке

Ваш дом должен быть вашим основным местом жительства, чтобы иметь право на реструктуризацию кредита в рамках HAMP. Согласно данным на веб-сайте государственной программы «Сделать дом доступным», основной остаток по кредиту должен составлять менее 729 750 долларов на одноквартирный дом. Остаток по ипотеке на дом на две семьи не может превышать 934 200 долларов, а для дома на три семьи максимальный остаток составляет 1 129 250 долларов. Остаток дома с четырьмя квартирами не должен превышать 1 403 400 долларов США, а дома с более чем четырьмя квартирами не имеют права. Вы должны получить ипотечный кредит до 1 января 2009 г. Ваш текущий ежемесячный платеж по ипотеке должен составлять более 31 процента от вашего ежемесячного дохода до вычета налогов. Ваш счет условного депонирования, который является частью платежа по кредиту, который используется для уплаты налогов на недвижимость, страхования домовладельца и ипотечного страхования, считается частью рассчитанного платежа в соответствии с HAMP.

Остаток по ипотеке на дом на две семьи не может превышать 934 200 долларов, а для дома на три семьи максимальный остаток составляет 1 129 250 долларов. Остаток дома с четырьмя квартирами не должен превышать 1 403 400 долларов США, а дома с более чем четырьмя квартирами не имеют права. Вы должны получить ипотечный кредит до 1 января 2009 г. Ваш текущий ежемесячный платеж по ипотеке должен составлять более 31 процента от вашего ежемесячного дохода до вычета налогов. Ваш счет условного депонирования, который является частью платежа по кредиту, который используется для уплаты налогов на недвижимость, страхования домовладельца и ипотечного страхования, считается частью рассчитанного платежа в соответствии с HAMP.

Ссылки

Ресурсы

Биография писателя

Анна Асад начала профессионально писать в 1999 году и опубликовала несколько юридических статей для различных веб-сайтов. Она имеет обширный опыт работы в сфере недвижимости и уголовного права. Она также преподавала английский язык в течение почти восьми лет, посещала Государственный колледж Буффало для параюридических исследований и бухгалтерского учета, а также занималась английской литературой, получив степень бакалавра искусств.

Как подготовиться к переговорам о реструктуризации с вашими кредиторами

Пандемия COVID-19 вызвала финансовые затруднения во всех секторах экономики США и мировой экономики.В секторе недвижимости почти каждый арендатор, владелец недвижимости и ипотечный кредитор в той или иной степени испытывает давление на свой бизнес. Арендаторы хотят платить меньше арендной платы из-за того, что их доходы падают, бизнес терпит неудачу или они хотят сократить площади в будущем. Это снижает доходы владельцев недвижимости и их способность своевременно и в полном объеме выплачивать кредит своим кредиторам. В результате во многих ситуациях владельцы и кредиторы соглашались на краткосрочную отсрочку всех или части платежей по ссуде.

Заглядывая в будущее, учитывая, что в ближайшее время ожидается небольшое облегчение пандемии, а экономика, особенно занятость, находится в упадке, долгосрочное решение проблемы долга должно быть выработано между владельцем собственности и кредитором. Если вы являетесь заемщиком, рассматривающим возможность реструктуризации ипотечной ссуды, вы, вероятно, задаете следующие вопросы:

Если вы являетесь заемщиком, рассматривающим возможность реструктуризации ипотечной ссуды, вы, вероятно, задаете следующие вопросы:

- Как и когда мне обратиться к кредитору?

- Какая информация мне нужна?

- Как вести переговоры с кредитором?

Как и когда мне обратиться к кредитору?

Надеюсь, вы вели переговоры со своим кредитором после того, как ваши арендаторы потребовали уменьшения арендной платы или отсрочки выплаты арендной платы.Как правило, наилучшим подходом является своевременное, частое и честное общение с кредитором и информирование его о развивающейся ситуации. На всех переговорах с кредитором заемщик получит наилучшие услуги и получит лучшую возможность для переговоров по успешному плану реструктуризации, если он установит открытую линию связи с кредитором и предоставит своевременную, понятную и полезную информацию. Своевременное общение также является эффективным способом управления ожиданиями кредитора. Конечно, наличие существующих отношений с представителем кредитора является плюсом; подключение к специальному обслуживающему персоналу по секьюритизированной ссуде может быть более обременительным. Разговор с кредитором по телефону, а не по электронной почте, часто является лучшим подходом к началу продуктивных переговоров.

Разговор с кредитором по телефону, а не по электронной почте, часто является лучшим подходом к началу продуктивных переговоров.

Какая информация мне нужна?

Чтобы начать переговоры с кредитором, заемщик должен иметь обновленный прогноз движения денежных средств на ежемесячной основе в течение следующих 12–24 четырех месяцев. Модель движения денежных средств должна быть основана на накоплении арендной платы с использованием самой последней доступной информации о финансовом состоянии каждого арендатора. Модель также должна отражать любые достигнутые долгосрочные сокращения операционных расходов.Все допущения в модели должны быть тщательно задокументированы, включая список арендной платы и анализ арендаторов, показывающий арендные платежи и просроченную задолженность. Сценарный анализ, показывающий положительные и отрицательные тенденции в чистом денежном потоке, часто помогает ответить на вопросы кредитора об альтернативных ситуациях в будущем. Заемщик может также захотеть обратиться к статусу капитальных затрат, чтобы продемонстрировать отсутствие серьезных отложенных ремонтов. Наиболее важно то, что заемщик должен предоставить доказательства того, что налоги на имущество и страховые платежи действительны, и что зарезервированы денежные средства для этих платежей в будущем.

Наиболее важно то, что заемщик должен предоставить доказательства того, что налоги на имущество и страховые платежи действительны, и что зарезервированы денежные средства для этих платежей в будущем.

Заемщик должен также рассмотреть и быть готовым обсудить, доступны ли дополнительные средства или обеспечение в рамках реструктуризации. Кредиторы обычно более склонны к сокращению процентных платежей, если заемщик может выплатить часть остатка по ссуде. Таким образом, в зависимости от обстоятельств, кредитор может избежать обесценения своей ссуды. Такой дополнительный капитал может быть предоставлен заемщиком или спонсором объекта недвижимости или посредством вливания капитала третьей стороной в организацию-заемщик.Предложение дополнительной собственности в качестве залога также является способом показать кредитору, что вы действительно хотите, чтобы реструктуризация была беспроигрышной для обеих сторон.

Как вести переговоры с кредитором?

Существует множество стилей ведения переговоров, и владельцы недвижимости хорошо разбираются в переговорах с арендаторами, продавцами, кредиторами и даже со своими собственными партнерами по капиталу. Приступая к переговорам по долгу, помните, что, учитывая внезапность экономического спада, кредитор одновременно обрабатывает множество запросов на реструктуризацию кредита, и они, вероятно, расставят приоритеты и дадут время тем заемщикам, которые приходят подготовленными с большим количеством информации и продуманным планом.Это означает предложение о новых условиях ссуды, которое демонстрирует добросовестность заемщика и подкрепляется анализом движения денежных средств по недвижимости, с некоторой подушкой для обслуживания долга, капитальных затрат и резервов улучшения арендаторов. Решающее значение для успеха обсуждения кредитором имеет достижимость предложения заемщика даже в условиях значительной неопределенности.

Приступая к переговорам по долгу, помните, что, учитывая внезапность экономического спада, кредитор одновременно обрабатывает множество запросов на реструктуризацию кредита, и они, вероятно, расставят приоритеты и дадут время тем заемщикам, которые приходят подготовленными с большим количеством информации и продуманным планом.Это означает предложение о новых условиях ссуды, которое демонстрирует добросовестность заемщика и подкрепляется анализом движения денежных средств по недвижимости, с некоторой подушкой для обслуживания долга, капитальных затрат и резервов улучшения арендаторов. Решающее значение для успеха обсуждения кредитором имеет достижимость предложения заемщика даже в условиях значительной неопределенности.

В то время как некоторые заемщики подходят к переговорам угрожающим тоном или бросают ключи от собственности на стол и выходят из комнаты в раздражении, не угрожайте сделать что-либо, чего вы не хотите на самом деле.Учитывайте долю вашего капитала в собственности и, если применимо, долю, предоставленную вашими партнерами и членами семьи. Хотя вполне вероятно, что банк действительно не хочет лишать имущество права выкупа, также вероятно, что вы не хотите его терять. Подумайте также о репутации вашей фирмы и вашей потребности в финансировании, когда цикл недвижимости улучшится. Так что будьте жесткими, но всегда будьте разумны в своих запросах и подкрепляйте их данными. И не давайте обещаний, которые, как вы знаете, не сможете сдержать.

Хотя вполне вероятно, что банк действительно не хочет лишать имущество права выкупа, также вероятно, что вы не хотите его терять. Подумайте также о репутации вашей фирмы и вашей потребности в финансировании, когда цикл недвижимости улучшится. Так что будьте жесткими, но всегда будьте разумны в своих запросах и подкрепляйте их данными. И не давайте обещаний, которые, как вы знаете, не сможете сдержать.

Заемщик должен предоставить кредитору официальное письменное предложение, которое включает исторические и текущие показатели собственности, прогноз денежных потоков с анализом сценариев, документацию по предположениям, дополнительный анализ арендаторов и рынка, а также требуемый пересмотр условий кредита, включая отсрочку, снижение процентов, сроки будущих платежей, продление срока погашения и предоставление дополнительного капитала или обеспечения, в зависимости от обстоятельств. Помните, что наиболее важным аспектом презентации кредитору является то, как и когда кредитор получит платежи и, в конечном итоге, получит полную оплату. Полнота и полезность предложения демонстрирует серьезность заемщика как партнера по переговорам. Есть много историй о заемщиках, которые на ранней стадии пандемии обратились к своим кредиторам и просто просили о полной снисходительности без какой-либо поддержки необходимости — их просьбы были сразу отклонены.

Полнота и полезность предложения демонстрирует серьезность заемщика как партнера по переговорам. Есть много историй о заемщиках, которые на ранней стадии пандемии обратились к своим кредиторам и просто просили о полной снисходительности без какой-либо поддержки необходимости — их просьбы были сразу отклонены.

Еще один вопрос, который часто задают заемщики, — продолжать ли вносить ипотечные платежи во время переговоров. Сохранение кредита в актуальном состоянии — всегда признак добросовестности переговоров.Сегодня это особенно актуально. Закон CARES позволяет банкам реструктурировать задолженность без необходимости понижать рейтинг риска ссуды или учитывать изменения в соответствии с правилами учета реструктуризации проблемной задолженности, пока ссуда была действующей, когда заемщик сделал предложение кредитору. Таким образом, банк может гораздо более приспособиться к предложению о реструктуризации, когда ссуда является действующей.

Следующие шаги

Обстоятельства различны для каждой собственности, каждого рынка, каждой собственности и каждой ссуды. Планы реструктуризации должны быть адаптированы, а переговоры — адаптированы к конкретной ситуации. Во всех случаях заемщик должен быть подготовлен и запросить достижимую модификацию ссуды, которая принимает во внимание все движущиеся стороны трудно прогнозируемой ситуации. Соответственно, будьте тщательны в своем анализе и хорошо общайтесь с кредитором в отношении потенциальных показателей собственности в будущем и того, какие резервы / денежные средства могут быть доступны для облегчения сделки. Практикуйте свою презентацию и предвидите вопросы кредитора.Знайте, от чего вы готовы отказаться, и будьте готовы отреагировать в худшем случае. Поставьте себя на место кредитора и подумайте, работает ли ваш план для него, осознавая, что они, как и вы, имеют дело с множеством проблем одновременно. Надеемся, что тщательная подготовка и переговоры приведут к положительному исходу для всех сторон. Не ждите — начните сейчас.

Планы реструктуризации должны быть адаптированы, а переговоры — адаптированы к конкретной ситуации. Во всех случаях заемщик должен быть подготовлен и запросить достижимую модификацию ссуды, которая принимает во внимание все движущиеся стороны трудно прогнозируемой ситуации. Соответственно, будьте тщательны в своем анализе и хорошо общайтесь с кредитором в отношении потенциальных показателей собственности в будущем и того, какие резервы / денежные средства могут быть доступны для облегчения сделки. Практикуйте свою презентацию и предвидите вопросы кредитора.Знайте, от чего вы готовы отказаться, и будьте готовы отреагировать в худшем случае. Поставьте себя на место кредитора и подумайте, работает ли ваш план для него, осознавая, что они, как и вы, имеют дело с множеством проблем одновременно. Надеемся, что тщательная подготовка и переговоры приведут к положительному исходу для всех сторон. Не ждите — начните сейчас.

Как выбрать подходящий момент для реструктуризации ипотеки?

Есть много причин рассмотреть вопрос о реструктуризации ипотеки, поскольку то, что могло сработать в какой-то момент, не обязательно будет лучше всего подходить позже. Когда дело доходит до жилищных кредитов, важно иметь то, что вам подходит. Этот выбор дает возможность влиять на то, сколько тысяч вы можете сэкономить в виде процентов или годы, потраченные на погашение ссуд, очень важно знать, когда наступит подходящий момент для реструктуризации.

Когда дело доходит до жилищных кредитов, важно иметь то, что вам подходит. Этот выбор дает возможность влиять на то, сколько тысяч вы можете сэкономить в виде процентов или годы, потраченные на погашение ссуд, очень важно знать, когда наступит подходящий момент для реструктуризации.

Срок действия кредита с фиксированной ставкой

Иногда требуется реструктуризация. Например, когда истекает срок действия ссуды с фиксированной процентной ставкой, проведение реструктуризации будет в ваших интересах.Буквально.

Ничего не делать, как правило, означает, что ссуда возвращается к плавающей ставке кредитора, что не всегда является лучшим вариантом. Напротив, это идеальный момент, чтобы проверить, что есть в наличии, и найти то, что соответствует вашим текущим потребностям.

Иногда реструктуризация ипотеки может предоставить вам ссуду, более соответствующую вашим потребностям.Личные обстоятельства

Иногда подходящий момент для реструктуризации возникает из-за более близких к дому условий. Когда ваши личные обстоятельства меняются, это может привести к положительному или отрицательному перекосу в соотношении долга к доходу. Внезапно вам может не хватить средств для покрытия текущих выплат по ипотеке. Или, с другой стороны, шанс увеличить их и сократить срок кредита, возможно, появился, но ваша текущая ипотека не позволяет вам делать дополнительные платежи.

Когда ваши личные обстоятельства меняются, это может привести к положительному или отрицательному перекосу в соотношении долга к доходу. Внезапно вам может не хватить средств для покрытия текущих выплат по ипотеке. Или, с другой стороны, шанс увеличить их и сократить срок кредита, возможно, появился, но ваша текущая ипотека не позволяет вам делать дополнительные платежи.

В обоих этих сценариях реструктуризация долга — это способ привести выплаты по ипотеке в соответствие с тем, что вы как заемщик можете себе позволить.Однако помните о любых возможных связанных с этим расходах, таких как сборы за перерыв в выдаче ссуд с фиксированной процентной ставкой. Если срок его действия в любом случае подходит к концу, возможно, будет разумнее подождать, пока он не закончится, чтобы избежать дополнительных затрат.

Внешние воздействия

РБНЗ объявил, что рассчитывает сохранить OCR на уровне 1,75% до 2020 года.

Также важно следить за тем, что происходит на экономическом рынке и на рынке недвижимости, так как это может повлиять на то, когда вы, возможно, захотите реструктурировать ипотеку. Например, недавно Резервный банк Новой Зеландии (RBNZ) объявил, что он ожидает сохранить официальную денежную ставку (OCR) на уровне 1,75 процента до 2020 года, что влияет на процентные ставки, предлагаемые кредиторами. Зная об этих изменениях или пользуясь услугами кого-то, кто может проконсультировать вас по ним, вы сможете узнать, когда реструктуризация отвечает вашим интересам.

Например, недавно Резервный банк Новой Зеландии (RBNZ) объявил, что он ожидает сохранить официальную денежную ставку (OCR) на уровне 1,75 процента до 2020 года, что влияет на процентные ставки, предлагаемые кредиторами. Зная об этих изменениях или пользуясь услугами кого-то, кто может проконсультировать вас по ним, вы сможете узнать, когда реструктуризация отвечает вашим интересам.

Принимая решение о реструктуризации ипотеки, убедитесь, что на вашей стороне есть кто-то, кто может помочь вам получить наиболее выгодную сделку.Здесь, в Money Empire, мы гордимся тем, что даем нейтральный совет, а это означает, что вы знаете, что мы не будем предлагать вам варианты, которые на самом деле не соответствуют вашей текущей ситуации. Если сейчас ваш подходящий момент для реструктуризации ипотеки, позвольте нам помочь вам в поиске наилучшего возможного решения.

10 советов по ведению переговоров о реструктуризации кредита

Последствия COVID-19 продолжают проявляться ежедневно. Для владельцев коммерческой недвижимости долгосрочные последствия этой пандемии еще не могут быть полностью оценены, особенно с учетом того, что возникший в результате экономический спад был подтвержден только недавно, а неопределенность в отношении общественного здравоохранения, вызванная COVID-19, продолжает возникать.Поскольку коммерческая недвижимость является бизнесом с использованием заемных средств, многим владельцам может потребоваться реструктуризация ссуд, обеспеченных их недвижимостью, для достижения более достижимых экономических условий и во избежание невыполнения обязательств по ссудам, потери права выкупа и потери своей собственности. Вот десять основных рекомендаций, которыми вы можете руководствоваться при заключении сделок по реструктуризации ссуд с вашими кредиторами.

Для владельцев коммерческой недвижимости долгосрочные последствия этой пандемии еще не могут быть полностью оценены, особенно с учетом того, что возникший в результате экономический спад был подтвержден только недавно, а неопределенность в отношении общественного здравоохранения, вызванная COVID-19, продолжает возникать.Поскольку коммерческая недвижимость является бизнесом с использованием заемных средств, многим владельцам может потребоваться реструктуризация ссуд, обеспеченных их недвижимостью, для достижения более достижимых экономических условий и во избежание невыполнения обязательств по ссудам, потери права выкупа и потери своей собственности. Вот десять основных рекомендаций, которыми вы можете руководствоваться при заключении сделок по реструктуризации ссуд с вашими кредиторами.

Определите всю бизнес-проблему

Определите первопричины бедственного положения вашей собственности и причины, по которым она сталкивается с проблемами при соблюдении требований вашего кредита. Одной из очевидных причин является ограниченная способность заемщика производить платежи по обслуживанию долга из-за резкого и резкого снижения его доходов от аренды из-за пандемии, воздействия приказов о предоставлении убежища, продолжающихся сбоев в бизнесе и увеличения числа безработных. Какие еще проблемы, связанные с вашей собственностью, или которые влияют на вашу собственность, необходимо решить с помощью кредита (например, немедленный ремонт или структурные дефекты, которые были отложены из-за отсутствия необходимого капитала)? Ваша цель в этом анализе — составить полную картину того, что не так, чтобы при реструктуризации ссуды можно было комплексно решить все надвигающиеся проблемы, что позволило бы объекту вернуться в нормальное русло.

Одной из очевидных причин является ограниченная способность заемщика производить платежи по обслуживанию долга из-за резкого и резкого снижения его доходов от аренды из-за пандемии, воздействия приказов о предоставлении убежища, продолжающихся сбоев в бизнесе и увеличения числа безработных. Какие еще проблемы, связанные с вашей собственностью, или которые влияют на вашу собственность, необходимо решить с помощью кредита (например, немедленный ремонт или структурные дефекты, которые были отложены из-за отсутствия необходимого капитала)? Ваша цель в этом анализе — составить полную картину того, что не так, чтобы при реструктуризации ссуды можно было комплексно решить все надвигающиеся проблемы, что позволило бы объекту вернуться в нормальное русло.

Знайте своего кредитора

Кредиторы будут подходить к запросам на реструктуризацию ссуд по-разному в зависимости от того, являются ли они частными кредиторами, кредиторами CMBS, спонсируемыми государством предприятиями, компаниями по страхованию жизни, коммерческими банками или другими типами регулируемых кредитных организаций. Частные кредиторы, как правило, более склонны и способны проявлять изобретательность и гибкость при реструктуризации ссуд, чем традиционные институциональные кредиторы, ограниченные нормативными требованиями и требованиями к финансовой отчетности.Кредиторы CMBS, , т. Е. , специальные обслуживающие организации, как правило, наименее гибки при реструктуризации ссуд. Понять вероятный подход вашего кредитора к сделке по тренировке и учесть эти соображения в своем предложении по ссуде.

Частные кредиторы, как правило, более склонны и способны проявлять изобретательность и гибкость при реструктуризации ссуд, чем традиционные институциональные кредиторы, ограниченные нормативными требованиями и требованиями к финансовой отчетности.Кредиторы CMBS, , т. Е. , специальные обслуживающие организации, как правило, наименее гибки при реструктуризации ссуд. Понять вероятный подход вашего кредитора к сделке по тренировке и учесть эти соображения в своем предложении по ссуде.

Будьте организованы и будьте готовы

Сделайте свою домашнюю работу и соберитесь, прежде чем обращаться к своему кредитору. Этот препарат должен включать как минимум:

Принимайте во внимание расходы и влияние на кредитный рейтинг, выбирая реструктуризацию кредита

Резервный банк Индии (RBI) разрешил банкам реструктурировать ссуды в соответствии с новой концепцией урегулирования несостоятельности 2.0 для связанных с covid стрессовых активов физических лиц, малых предприятий, а также микро-, малых и средних предприятий (ММСП).

В своем выступлении губернатор RBI Шактиканта Дас сказал: «Меры сдерживания, принятые на местном / региональном уровнях, создали новую неопределенность и повлияли на зарождающееся экономическое возрождение, которое наметилось. В этой среде наиболее уязвимой категорией заемщиков являются индивидуальные заемщики, малый бизнес и ММСП ».

На этом фоне давайте рассмотрим вопросы, которые следует учитывать при рассмотрении вопроса о введении моратория или реструктуризации кредита.

Условия

Реструктуризация ссуды доступна для тех, кто классифицирован как «Стандартный» по состоянию на 31 марта 2021 года. Заемщики могут подать заявку на нее до 30 сентября. Кредиторы должны будут утвердить и реализовать план в течение 90 дней с момента обращения.

Прерогатива кредитора

Выбирая реструктуризацию, заемщики, затронутые второй волной COVID-19, должны помнить о том, что кредиторы не обязаны предлагать заемщикам реструктуризацию. У них есть прерогатива принять или отклонить ссуду.

У них есть прерогатива принять или отклонить ссуду.

«Прежде чем рассматривать любую реструктуризацию ссуды, имейте в виду, что это прерогатива кредитора — а не ваша — определять ваше право на план реструктуризации и его условия. Объявление RBI просто позволяет банку рассмотреть вопрос о реструктуризации. Это не обязывает кредитора реструктурировать вашу ссуду по вашему запросу », — сказал Адхил Шетти, генеральный директор Bankbazaar.

Прилагается стоимость

Даже если кредитор предлагает реструктуризацию кредита, за это приходится платить; это увеличивает процентные расходы по ссуде.«Выбирайте план реструктуризации только в крайнем случае. Любой мораторий или продление срока владения предоставит только временное облегчение и увеличит общие процентные обязательства по вашей реструктурированной ссуде. Это может сделать это вдвойне труднее, если ваши каналы дохода останутся под влиянием в течение длительного времени «, — сказал Шетти.

Ранее банки также взимали комиссию за реструктуризацию. Некоторые предлагали реструктурированные ссуды по несколько более высокой процентной ставке. Поэтому заемщикам следует выбрать реструктуризацию долга, если они не могут выплатить свои займы без поддержки реструктуризации.

Влияние на рост кредита

Заемщики также должны помнить, что реструктуризация ссуды повлияет на их кредитный рейтинг и, следовательно, на их право на получение ссуды. RBI просил банки сообщать о таких случаях, как «реструктуризация», кредитным бюро в ходе предыдущей реструктуризации. Ссуды, о которых сообщалось, как реструктурированные, ухудшили кредитные рейтинги заемщиков.

Если у заемщика есть две или три кредитные линии в банке, и он выбирает повторное погашение долга хотя бы по одной ссуде, кредитор сообщит все три кредитных бюро как реструктурированных.Предположим, у заемщика есть автокредит, личный заем и кредитная карта в одном и том же финансовом учреждении. Он выбирает реструктуризацию непогашенной кредитной карты. Кредитор сообщит о реструктуризации всех трех.

Он выбирает реструктуризацию непогашенной кредитной карты. Кредитор сообщит о реструктуризации всех трех.

Те, кто ранее воспользовался реструктуризацией

RBI разрешил кредиторам изменить мораторий и реструктуризацию, доступную для клиентов в августе 2020 года. В результате теперь они могут продлить мораторий или остаточный срок владения до двух лет, если в прошлый раз они были на более короткий срок .

Допустим, заемщик выбрал 10-месячный мораторий. В связи с этим срок оставшегося кредита увеличился на шесть месяцев. На основании сегодняшнего объявления кредиторы могут увеличить мораторий таким образом, чтобы оставшийся срок мог увеличиться до двух лет в зависимости от срока первоначального погашения.

Если вы пользуетесь реструктуризацией, имейте в виду, что кредитор имеет прерогативу, связанные с ней расходы и влияние на кредитный рейтинг.

У вас есть вопросы по личным финансам? Отправьте их на mintmoney @ livemint. com и получите ответы от отраслевых экспертов.

com и получите ответы от отраслевых экспертов.

Подпишитесь на информационный бюллетень Mint

* Введите действующий адрес электронной почты

* Спасибо за подписку на нашу рассылку.

Никогда не пропустите историю! Оставайтесь на связи и в курсе с Mint. Скачать наше приложение сейчас !!

Новая директива о реструктуризации ссуд во время эпидемии COVID-19 — Tilleke & Gibbins

Таиланд внес значительные изменения в свою нормативную базу процентных ставок впервые почти за столетие.С 1925 года установленная законом процентная ставка, закрепленная в Гражданском и торговом кодексе Таиланда (CCC), оставалась на уровне 7,5% в год. Но поскольку Covid-19 оказал беспрецедентное влияние на экономику Таиланда, правительство Таиланда своим чрезвычайным указом снизило установленную законом ставку. В то время как указ в значительной степени направлен на оказание помощи пострадавшим МСП и отдельным должникам, поправки имеют более широкие последствия для ведения бизнеса в Таиланде. Основные изменения Новые поправки к процентным ставкам содержатся в Чрезвычайном постановлении о внесении поправок в Гражданский и Торговый кодекс B.E. 2564 (2021) (Указ о чрезвычайном положении), который был опубликован в Правительственной газете 10 апреля 2021 года и вступил в силу 11 апреля 2021 года. Указ о чрезвычайном положении вносит поправки в разделы 7 и 224 CCC, в которых говорилось о предыдущем установленная законом процентная ставка 7,5% годовых. Указ о чрезвычайном положении вносит три основных изменения. Первый предполагает снижение установленной законом процентной ставки с 7,5% в год до 3% в год согласно Разделу 7. Новые 3% годовых подлежат пересмотру каждые три года Министерством финансов.Процентная ставка может быть изменена позднее королевским указом. Второе изменение касается денежных долгов в соответствии с разделом 224 CCC. В предыдущей версии Раздела 224, среди прочего, говорилось, что по денежному долгу, основанному на дефолте, процентная ставка составляет 7,5% в год.

Основные изменения Новые поправки к процентным ставкам содержатся в Чрезвычайном постановлении о внесении поправок в Гражданский и Торговый кодекс B.E. 2564 (2021) (Указ о чрезвычайном положении), который был опубликован в Правительственной газете 10 апреля 2021 года и вступил в силу 11 апреля 2021 года. Указ о чрезвычайном положении вносит поправки в разделы 7 и 224 CCC, в которых говорилось о предыдущем установленная законом процентная ставка 7,5% годовых. Указ о чрезвычайном положении вносит три основных изменения. Первый предполагает снижение установленной законом процентной ставки с 7,5% в год до 3% в год согласно Разделу 7. Новые 3% годовых подлежат пересмотру каждые три года Министерством финансов.Процентная ставка может быть изменена позднее королевским указом. Второе изменение касается денежных долгов в соответствии с разделом 224 CCC. В предыдущей версии Раздела 224, среди прочего, говорилось, что по денежному долгу, основанному на дефолте, процентная ставка составляет 7,5% в год. Согласно Постановлению о чрезвычайном положении, новая фактическая установленная законом процентная ставка по умолчанию — это установленная законом процентная ставка, указанная в Разделе 7 с дополнительной ставкой 2% в год. В результате установленная законом процентная ставка по умолчанию составляет 5% годовых. Поскольку установленная законом процентная ставка по умолчанию частично основана на ставке Раздела 7, любое будущее изменение ставки Раздела 7 также повлияет на установленную законом процентную ставку по умолчанию.Третье изменение касается платежей в рассрочку и вносится в соответствии с недавно вступившим в силу Разделом 224/1 CCC. Постановление о чрезвычайном положении предусматривает, что процентная ставка по умолчанию может применяться только к сумме невыплаченного взноса, но не к невыплаченной основной сумме. Это заметно отличается от предыдущей практики начисления процентов по невыплаченной основной сумме в дополнение к сумме рассрочки платежа по умолчанию. Более того, в соответствии с новым Разделом 224/1 положение договора, в котором применяется процентная ставка по умолчанию к основной сумме долга, не допущенной дефолта, является недействительным.Таким образом, стороны договора больше не могут договориться о начислении процентной ставки по умолчанию на всю невыплаченную основную сумму. Последствия Новые изменения нормативной базы процентных ставок влияют на финансовые ссуды, задолженность по судебным решениям (например, компенсацию деликтной ответственности) и различные типы коммерческих контрактов. Однако в соответствии с Указом о чрезвычайном положении, если в соглашении уже указывается процентная ставка или процентная ставка по умолчанию, или если другой конкретный закон предусматривает иное, существующее соглашение и закон имеют преимущественную силу.Другими словами, стороны могут «отказаться» от установленной ставки. Однако стороны не могут выбрать применение какой-либо процентной ставки по умолчанию к общей невыплаченной задолженности, независимо от любого дефолта. Новая измененная нормативная база процентных ставок применяется к дефолтам и долгам, которые должны быть погашены 11 апреля 2021 года или после этой даты. Tilleke & Gibbins продолжает следить за последними изменениями в законодательстве, касающимися воздействия пандемии COVID-19. Для получения более подробной информации, пожалуйста, свяжитесь с Tilleke & Gibbins по [электронной почте] Кредитная программа

Согласно Постановлению о чрезвычайном положении, новая фактическая установленная законом процентная ставка по умолчанию — это установленная законом процентная ставка, указанная в Разделе 7 с дополнительной ставкой 2% в год. В результате установленная законом процентная ставка по умолчанию составляет 5% годовых. Поскольку установленная законом процентная ставка по умолчанию частично основана на ставке Раздела 7, любое будущее изменение ставки Раздела 7 также повлияет на установленную законом процентную ставку по умолчанию.Третье изменение касается платежей в рассрочку и вносится в соответствии с недавно вступившим в силу Разделом 224/1 CCC. Постановление о чрезвычайном положении предусматривает, что процентная ставка по умолчанию может применяться только к сумме невыплаченного взноса, но не к невыплаченной основной сумме. Это заметно отличается от предыдущей практики начисления процентов по невыплаченной основной сумме в дополнение к сумме рассрочки платежа по умолчанию. Более того, в соответствии с новым Разделом 224/1 положение договора, в котором применяется процентная ставка по умолчанию к основной сумме долга, не допущенной дефолта, является недействительным.Таким образом, стороны договора больше не могут договориться о начислении процентной ставки по умолчанию на всю невыплаченную основную сумму. Последствия Новые изменения нормативной базы процентных ставок влияют на финансовые ссуды, задолженность по судебным решениям (например, компенсацию деликтной ответственности) и различные типы коммерческих контрактов. Однако в соответствии с Указом о чрезвычайном положении, если в соглашении уже указывается процентная ставка или процентная ставка по умолчанию, или если другой конкретный закон предусматривает иное, существующее соглашение и закон имеют преимущественную силу.Другими словами, стороны могут «отказаться» от установленной ставки. Однако стороны не могут выбрать применение какой-либо процентной ставки по умолчанию к общей невыплаченной задолженности, независимо от любого дефолта. Новая измененная нормативная база процентных ставок применяется к дефолтам и долгам, которые должны быть погашены 11 апреля 2021 года или после этой даты. Tilleke & Gibbins продолжает следить за последними изменениями в законодательстве, касающимися воздействия пандемии COVID-19. Для получения более подробной информации, пожалуйста, свяжитесь с Tilleke & Gibbins по [электронной почте] Кредитная программаRestructure II | Министерство сельского хозяйства Миннесоты

Программа ссуд «Реструктуризация II» предназначена для помощи фермерам, у которых сохраняется хорошая кредитоспособность у местного сельскохозяйственного кредитора, но у которых возникают проблемы с денежным потоком из-за неблагоприятных событий.Только долг сельскохозяйственного характера подлежит рефинансированию.

Фермер будет работать через местного кредитора. Если кредитор соглашается предоставить заявителю ипотечный кредит, кредитор и заявитель совместно заполнят заявку на участие в RFA. Участие ограничено ссудами, которые не превышают 80 процентов оценочной стоимости недвижимости, составляющей залог. Чистая стоимость заемщика не должна превышать 1 809 000 долларов США (с учетом инфляции, пожалуйста, позвоните в RFA, чтобы узнать о текущих ограничениях), включая активы и обязательства их супругов и иждивенцев.

RFA будет участвовать в выплате 45 процентов соответствующей ссуды до максимальной суммы в 525 000 долларов США. Сельскохозяйственный кредитор сохранит остаток ссуды. Участвующие кредиторы могут взимать фиксированную или регулируемую ставку. Процентная ставка по части кредита RFA является фиксированной. Позвоните в RFA, чтобы узнать текущую ставку.

Срок участия не может превышать 10 лет. Обеспечение ссуды должно включать первую ипотеку на фермерскую недвижимость. Условия кредита будут определяться типом реструктуризации долга.В ссуде может быть воздушный шар.

По всем займам будет взиматься невозвращаемый сбор за подачу заявления в размере 50 долларов США. Кредитор может взимать обычные затраты на закрытие сделки.

Кандидат должен соответствовать следующим требованиям:

- Быть резидентом Миннесоты, корпорацией семейных фермерских хозяйств штата Миннесота или партнерством семейных фермерских хозяйств.

- Быть главным оператором фермы.