Реструктуризация долга по кредиту или ипотеке.

Теперь банки не спешат отдать заемщика на съедение коллекторам, а предлагают реструктуризацию кредита. О том, что это, как ее добиться и при чем тут кредитный рейтинг — в нашем материале.

Что такое реструктуризация, и где ее проводят?

Реструктуризация кредита проводится в том же банке, где выдан займ — это изменения условий кредитования. Их вводят по просьбе заемщика, если тот не может выплатить кредит вовремя.

Формы реструктуризации могут быть совершенно разные и покрывают разные предложения банков. Например, банк продляет срок кредита на несколько лет, из-за чего общая сумма платежей вырастает, но разовый платеж становится меньше. Или заемщик в течение определенного срока освобождается от необходимости гасить основной долг и платит только проценты по ставке.

Важно помнить, что долг при этом не уменьшается и не списывается: когда тяжелый период в жизни заемщика пройдет, банк может вернуть прежний график платежей. Даже когда речь идет о простой отсрочке, кредит продолжает «работать» на банк и приносить ему процентные доходы. Это означает, что заемщик после процедуры реструктуризации заплатит больше запланированного.

Даже когда речь идет о простой отсрочке, кредит продолжает «работать» на банк и приносить ему процентные доходы. Это означает, что заемщик после процедуры реструктуризации заплатит больше запланированного.

Зачем нужна реструктуризация кредита?

Как ни странно, заемщики, которые попадают в непростую жизненную ситуацию и теряют в доходах, иногда боятся сообщать об этом кредитору. В результате задерживают платежи и портят себе кредитную историю. Почему так происходит? Проблема эта чисто психологического свойства: заемщику кажется, что как только кредитор узнает о его проблеме — сразу же отдаст долг коллекторам или заберет залог. Но это не так.

«Банк, как и заемщик, заинтересован в возврате кредита, а не в том, чтобы продать его коллекторам.

И пока у заемщика есть шанс выправить свое финансовое положение, банк вместе с ним будет пытаться найти приемлемый график и размер платежей — составлять план реструктуризации, — чтобы избежать просрочек. Потому что просрочки — самый верный путь к тому, чтобы кредит стал безнадежным и не принес прибыли. Таким образом реструктуризация задолженности позволяет заемщику получить более лояльные условия по выплате долга и не испортить кредитную историю, а банку — сохранить прибыль от выданного кредита.

Таким образом реструктуризация задолженности позволяет заемщику получить более лояльные условия по выплате долга и не испортить кредитную историю, а банку — сохранить прибыль от выданного кредита.

Какие документы нужны заемщику для реструктуризации?

Обычно при изменении условий кредитного договора банк просит предоставить максимальное количество документов, подтверждающих изменение доходов должника. По сути, банк проводит ту же процедуру, что при рассмотрении кредитной заявки, поэтому для положительного решения ничем нельзя пренебрегать.

Ещё до обращения в банк лучше иметь следующее:

- Справку 2 НДФЛ за последние полтора-два года.

- Если вы лишились работы — документ, подтверждающий это (оригинал трудовой книжки подойдет).

- Хорошую кредитную историю.

Могут потребовать и другие документы. Например, когда в апреле 2020 года из-за пандемии Госдума приняла закон о кредитных каникулах (что, по сути, реструктуризация), претендовавшие на них заемщики должны были подтвердить сокращение доходов не менее чем на 30% от среднего значения за 2019 год. Если сделать этого заемщик не мог, каникулы прекращались, и ему начисляли все проценты и пени с момента, когда он запросил льготу.

Если сделать этого заемщик не мог, каникулы прекращались, и ему начисляли все проценты и пени с момента, когда он запросил льготу.

Почему для реструктуризации важна хорошая кредитная история?

Кредитная история — это информация о всех кредитах и долгах заемщика, а также о том, как он их выплачивал.

Если заемщик исправно платил по кредитам, банк охотнее одобрит реструктуризацию. А любой спорный момент будет решать в пользу заемщика.

К таким спорным моментам относятся, например, ситуации, когда банк решает: предоставить длительный льготный период или ограничиться коротким, снизить процентную ставку или оставить прежней (то есть изменить стоимость кредита)?

Качество кредитной истории можно узнать из персонального кредитного рейтинга. Минимальный рейтинг — 1 балл, максимальный — 999. Чем выше балл, тем качественнее история.

Как улучшить кредитную историю перед реструктуризацией?

- Перед подачей заявления на реструктуризацию займа проверить кредитную историю и узнать количество текущих долгов (два раза в год это можно сделать бесплатно на сайте НБКИ).

- Погасить просрочки по текущим кредитам.

- Если кредитов много — постараться закрыть самые дорогие из них.

Почему это важно? Если кредитор увидит у заемщика нескольких кредитов (особенно с просрочками), он обеспокоится тем, что на всех кредиторов активов не хватит, и вместо реструктуризации может принудительно взыскать долг. При этом утаить кредитную историю не получится — действующий кредитор все равно имеет к ней доступ.

Какие последствия у реструктуризации?

В кредитной истории появится запись о реструктуризации долга по кредиту. В этом нет ничего критичного: просто следующие кредиторы должны знать, почему выплаты сократились или прервались.

Однако совсем нейтральной запись о реструктуризации быть не может, так как говорит об ухудшении материального положения заемщика. Соответственно персональный кредитный рейтинг может немного понизиться. Но небольшое снижение рейтинга не страшно по сравнению с длительными просрочками и принудительным взысканием: в этом случае он бы просто «рухнул». Кроме того, поднять ПКР легко в ходе последующих платежей и после погашения кредита.

Кроме того, поднять ПКР легко в ходе последующих платежей и после погашения кредита.

Советы о том, как реструктуризировать свой долг

В жизни может случиться всякое – потеря работы, болезнь, непредвиденные финансовые траты. Однако, несмотря на это, у человека могут остаться долговые обязательства, которые необходимо исполнять. При любых проблемах с выплатой кредита нужно как можно скорее уведомить банк, который может предложить реструктуризацию как один из способов решения ситуации – считают эксперты Центра финансовой экспертизы Роскачества.

Что не стоит делать, если вы не можете платить по кредиту?Поэтому при наступлении любых проблем с погашением кредита не рекомендуется:

Реструктуризация кредита — это изменение условий действующего банковского договора, которое направлено на снижение текущей финансовой нагрузки клиента.

Существует несколько способов реструктуризации долга:

1) Снижение процентных ставок по потребительскому кредиту;

2) Увеличение срока кредитования;

3) Изменение валюты кредитования;

4) Кредитные каникулы.

Данные способы могут быть и скомбинированы.

Почему реструктуризация выгодна?Реструктуризация выгодна самому банку. Если заемщик перестал обслуживать кредит, банк может, например, подать в суд и, если кредит был с залогом, продать залоговое имущество, тем самым погасить свои издержки. Но этот путь сопряжен с дополнительными хлопотами и разбирательствами. А самое главное – банк теряет клиента, который мог бы выплачивать проценты по кредиту.

Основные инструкции и рекомендации по реструктуризации

собраны в Положении Банка России от 28 июня 2017 г.

Но и для заемщика в реструктуризации есть неотъемлемые плюсы.

1) Снижение финансовой нагрузки Банк сможет пойти навстречу и предоставить такие условия по кредиту, которые были бы посильны для заемщика. Клиенту могут быть предоставлены кредитные каникулы или увеличен срок кредитования.

2) Можно будет избежать суда Реструктуризация лучше, чем доводить дело до суда. Должника не будут искать судебные приставы, а со счетов не будут удерживаться процент от зарплаты. Незарплатные счета должников могут даже арестовываться, если заемщик скрывается.

3) Сохранение хорошей кредитной истории За реструктуризацией

обращаются в крайнем положении, когда пошла просрочка по кредиту. Это означает,

кредитная история подпорчена и кредитный рейтинг снижен. Тем не менее, если

заемщик после реструктуризации более года исправно обслуживает кредит, то

рейтинг будет улучшаться.

«При просмотре кредитной истории заемщика банк будет видеть, что в ней была реструктуризация и на каких именно условиях. Однако это автоматически не означает, что другие банки будут отказывать в новых займах. Для банков это может быть и просто факт к сведению, когда все будет зависеть от суммы других факторов. Реструктуризация всегда выгоднее, чем игнорирование проблемы с кредитом. Однако банк может и отказать в реструктуризации, предложив взамен перекредитоваться, оформив другой кредит по более «мягким» условиям и на более длительный срок. В таких случаях перед принятием предложения банка необходимо взвесить все риски, детально ознакомиться с условиями нового договора, а также обратить внимание на возможные попытки навязать дополнительную страховку на новый кредит. Кроме того, для одобрительного решения по реструктуризации может потребоваться поручитель и подтверждение платежеспособности

Понимание реструктуризации долга: процесс и преимущества

Для заемщиков, пытающихся обслуживать свои долги, реструктуризация долга может спасти жизнь. При реструктуризации долга кредитор соглашается на изменения условий вашего долгового соглашения, чтобы ваш долг стал более доступным.

Процесс реструктуризации долга может быть осуществлен путем изменения периода погашения кредита, снижения процентной ставки и т. д. Независимо от того, являетесь ли вы юридическим лицом или физическим лицом, выплачивающим долг, это поможет понять, как процесс реструктурирования долга работает и какой метод реструктуризации лучше для вас.

Реструктуризация долга — это вариант, используемый фирмами, частными лицами, а иногда даже суверенными государствами, чтобы избежать дефолта по долгу. Реструктуризация долга может быть согласована с кредитором, например, путем согласования более низкой процентной ставки. Реструктуризация долга приносит пользу как кредитору, так и заемщику. Когда заемщик испытывает финансовые затруднения и не может выполнить долговые обязательства на нынешних условиях, реструктуризация долга является менее дорогостоящей альтернативой для обеих сторон по сравнению с перспективой банкротства.

Реструктуризация долга приносит пользу как кредитору, так и заемщику. Когда заемщик испытывает финансовые затруднения и не может выполнить долговые обязательства на нынешних условиях, реструктуризация долга является менее дорогостоящей альтернативой для обеих сторон по сравнению с перспективой банкротства.

Реструктуризация долга служит нескольким жизненно важным целям:

- Он позволяет реализовать ограниченный по времени и прозрачный план реструктуризации долга, чтобы помочь заемщикам, столкнувшимся с финансовыми трудностями.

- Минимизирует убытки для кредиторов и акционеров.

- Помогает фирмам, попавшим в беду, оставаться на плаву в интересах всех заинтересованных сторон — фирмы, кредиторов и акционеров.

Шаги, которые вам необходимо предпринять вместе с вашим кредитором в процессе реструктуризации долга, включают:

- Свяжитесь с кредитором . Реструктуризация долга — это, по сути, ответ кредитора на то, что заемщику трудно обслуживать долг. Лучше всего связаться со своим кредитором, как только вы поймете, что не сможете выполнить график погашения долга. Это лучше для вашего кредитного рейтинга. Если вы будете ждать, пока кредитор свяжется с вами, это будет вам невыгодно, поскольку кредитор свяжется с вами только после того, как вы пропустили свои платежи и начислили штрафы. Это также применимо в случае реструктуризации долга для физических лиц.

- Ждать ответа . Кредитор не обязан приходить к вам на помощь и может настаивать на первоначальных условиях кредита. Если вы не в состоянии произвести выплаты или платежи задерживаются, кредитор сообщит об этом в бюро кредитных историй. В случае долго ожидающих погашения ваш долговой счет может быть отправлен на взыскание, или кредитор может решить подать на вас в суд.

- Взвесьте альтернативы . Если кредитор соглашается предоставить либо временную помощь для преодоления временных финансовых трудностей, либо план реструктуризации долга, тщательно взвесьте альтернативы. В любом из вышеперечисленных вариантов кредитор может предложить множество вариантов — оцените влияние каждого варианта на вас или ваш бизнес, прежде чем принять решение.

- Переговоры . Прежде чем соглашаться на какие-либо новые условия погашения долга, обсудите новый контракт, чтобы прийти к взаимоприемлемым условиям.

- Доработать новые условия . После согласования новых условий официально подпишите пересмотренное соглашение с измененными условиями. Затем пересмотренные условия становятся обязательными для вас в отношении погашения долга.

Реструктуризация долга — это, по сути, ответ кредитора на то, что заемщику трудно обслуживать долг. Лучше всего связаться со своим кредитором, как только вы поймете, что не сможете выполнить график погашения долга. Это лучше для вашего кредитного рейтинга. Если вы будете ждать, пока кредитор свяжется с вами, это будет вам невыгодно, поскольку кредитор свяжется с вами только после того, как вы пропустили свои платежи и начислили штрафы. Это также применимо в случае реструктуризации долга для физических лиц.

Реструктуризация долга — это, по сути, ответ кредитора на то, что заемщику трудно обслуживать долг. Лучше всего связаться со своим кредитором, как только вы поймете, что не сможете выполнить график погашения долга. Это лучше для вашего кредитного рейтинга. Если вы будете ждать, пока кредитор свяжется с вами, это будет вам невыгодно, поскольку кредитор свяжется с вами только после того, как вы пропустили свои платежи и начислили штрафы. Это также применимо в случае реструктуризации долга для физических лиц. В любом из вышеперечисленных вариантов кредитор может предложить множество вариантов — оцените влияние каждого варианта на вас или ваш бизнес, прежде чем принять решение.

В любом из вышеперечисленных вариантов кредитор может предложить множество вариантов — оцените влияние каждого варианта на вас или ваш бизнес, прежде чем принять решение.Различные варианты реализации плана реструктуризации долга включают:

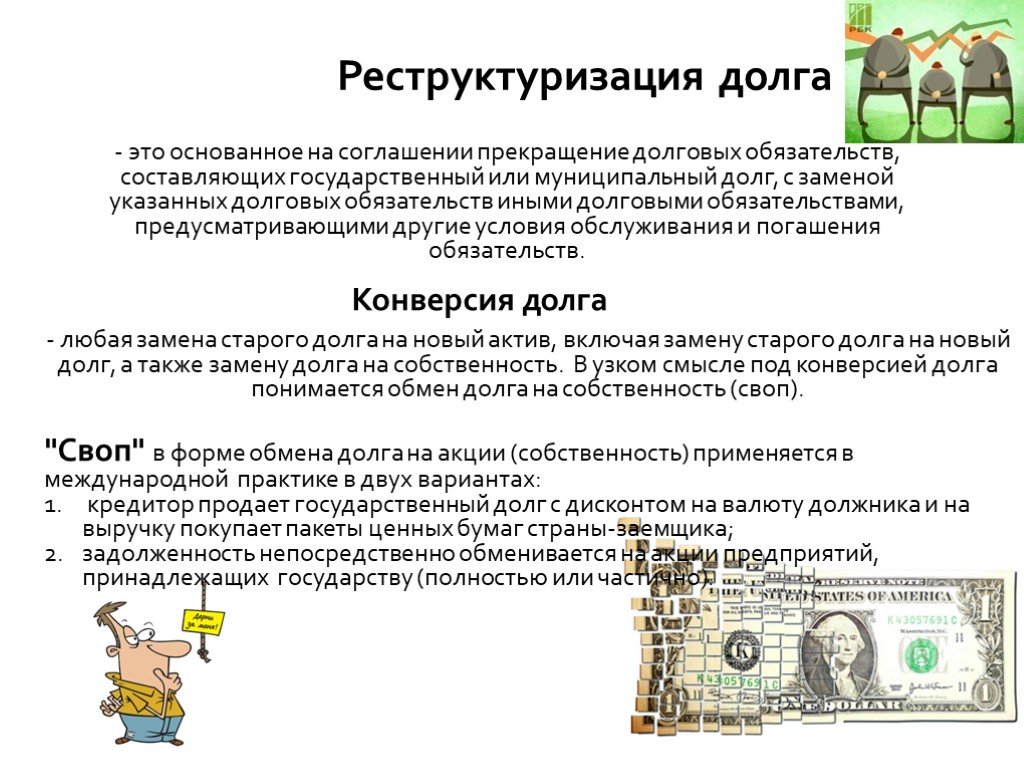

- Обмен долга на капитал . Это в первую очередь предназначено для компаний. В этом процессе реструктуризации долга кредиторы соглашаются погасить часть или весь долг в обмен на акции/доли в фирме. Это хороший вариант, когда фирма имеет значительные активы и большой баланс, и было бы контрпродуктивно принуждать фирму к закрытию. Вместо этого кредиторам было бы выгодно взять на себя долю владения и контроля над фирмой в качестве действующего предприятия.

- Стрижка держателя облигаций . Бизнес, желающий реструктурировать свой долг, может договориться со своими держателями облигаций, чтобы они согласились на «стрижку». Стрижка подразумевает, что либо часть причитающихся процентных платежей будет списана, либо будет согласовано, что фирма не будет выплачивать часть остатка.

- Пересмотр условий погашения. Еще одна альтернатива, которую может рассмотреть фирма, попавшая в беду, — это пересмотр условий погашения. Это может происходить за счет снижения процентной ставки, отказа от части непогашенных кредитов или продления периода погашения.

- Консолидация задолженности . В этом методе вам потребуется получить новую кредитную линию или кредит на реструктуризацию долга, чтобы погасить существующие долги. Кредит на реструктуризацию долга обычно имеет более выгодные условия, например сниженную процентную ставку.

- Отсрочка платежа . План реструктуризации долга с отказом от кредита или отсрочкой платежа позволяет вам временно пропускать запланированные платежи без необходимости платить штраф за просрочку или сообщать в кредитно-рейтинговые агентства/бюро. Это хороший вариант в случае реструктуризации долга для физических лиц. Это особенно полезно, если вы не хотите постоянно менять условия погашения кредита, а только хотите преодолеть краткосрочную неудачу.

Вместо этого кредиторам было бы выгодно взять на себя долю владения и контроля над фирмой в качестве действующего предприятия.

Вместо этого кредиторам было бы выгодно взять на себя долю владения и контроля над фирмой в качестве действующего предприятия.

Основная цель реструктуризации долга – сохранить и поддержать бизнес. Он предлагает дополнительные преимущества для предприятий, а также позволяет реструктурировать долги для физических лиц.

Преимущества реструктуризации долга включают:

- Благодаря отсрочке, сокращению платежей или уменьшению процентной ставки реструктуризация долга дает вам немедленные денежные средства для инвестиций в будущие бизнес-планы.

- Правовая защита бизнеса от кредиторов.

- Правовая защита активов фирмы.

- Помогает поддерживать непрерывность деятельности компании.

- Кредиторы осознают лучшее восстановление по сравнению с обанкротившейся фирмой. В случае с отдельными заемщиками персональный кредит на реструктуризацию долга помогает кредиторам добиться превосходных результатов.

- Сокращение возмещения из-за снижения процентных платежей и продления графика.

- Списание может отрицательно сказаться на балансе кредитора.

- Даже после реструктуризации долга бизнес может потерпеть неудачу и не сможет погасить долг.

При правильном управлении реструктуризация долга может оказаться беспроигрышной как для кредиторов, так и для заемщиков. Это может оказаться особенно полезным для стартапов и малых предприятий, которые находятся в процессе расширения и развития бизнеса.

Лица, столкнувшиеся с перспективой неплатежеспособности, могут попытаться договориться о реструктуризации долга со своими кредиторами.

Вы ищете средства для ссуды на реструктуризацию долга, но вам не хватает средств? Вы можете выбрать реструктуризацию личного кредита от Tata Capital.

Подать заявку на личный кредит

266Views

0 комментариевЗакрыть комментарии

Реструктуризация долга: как договориться с вашим банком об изменении кредита

Верните часы назад, к весне 2007 года. Вы ведете успешный бизнес, но вам нужно больше оборотного капитала для расширения, поэтому вы идете к своему местному банкиру. Банк соглашается с вашим прогнозом здорового роста и предоставляет вам возобновляемую кредитную линию на 1 миллион долларов сроком на три года. Банк также запрашивает вашу личную гарантию, что, как вам говорят, является стандартной практикой и не о чем беспокоиться. Кредитная линия обеспечена всеми активами компании.

Теперь перенесемся в сентябрь 2008 года. В этом месяце происходит много плохого. Lehman Brothers объявляет о банкротстве. Страховой гигант AIG видит, что стоимость его акций падает почти до нуля. Экономика в целом начинает катиться по нисходящей спирали. Ваш бизнес не впадет в штопор, но цифры будут снижаться в течение следующих нескольких месяцев.

К счастью, ваш бизнес удался, и теперь похоже, что вы, возможно, свернули за угол — цифры выросли в прошлом месяце впервые почти за год. К сожалению, кредит погашается через несколько месяцев, и есть большой платеж, который будет трудно сделать. И есть личная гарантия, о которой вы немного беспокоитесь в глубине души.

Что ты делаешь?

Держите Банк в курсе

Банки ненавидят сюрпризы, особенно когда сюрприз заключается в том, что заемщик может оказаться не в состоянии внести следующий платеж по кредиту. Открытое и оперативное общение с вашим банком укрепляет доверие и доверие.

Не ждите, пока ваша компания окажется в отчаянном положении (например, как мы собираемся завтра выплачивать зарплату?), чтобы сообщить банку о проблемах. Обращение к банку на раннем этапе не только укрепляет доверие и авторитет, но и дает банку возможность идти на уступки, которые могут оказаться невозможными в будущем. Плохая коммуникация – враг. Это порождает недоверие, вызывает подозрения и подталкивает банк к предположению о худшем и к решительным действиям, которые могут быть необратимыми и, в конечном счете, не в интересах компании или банка. Держите банк в курсе.

Понять, чего хочет банк

В конечном счете, чтобы успешно вести переговоры с кредитором об изменении кредита, заемщик должен понимать, как банки видят мир. Как правило, банки имеют следующие три цели при решении вопросов кредита:

- сохранить кредит в статусе «действующий»

- продолжить получение «рыночной» процентной ставки по кредиту

- имеют реалистичную стратегию выхода для полного погашения кредита.

Банк будет оценивать любое предложение об изменении условий кредита в соответствии с этими тремя целями.

Возьмите на себя ответственность за проблему и ее решение

Простое обвинение «плохой экономики» в ваших проблемах с кредитами и возведение рук гарантированно вызовет беспокойство у вашего банкира. Чтобы вести переговоры с банком с позиции силы и повысить доверие к себе, важно, чтобы вы определили проблему, взяли на себя ответственность и предложили разумное решение. Это сразу произведет впечатление на банк, и он будет гораздо охотнее идти на уступки по кредиту.

Реструктуризация кредита – какие есть варианты?

Вот некоторые из наиболее распространенных способов реструктуризации кредита, начиная с наиболее предпочтительных и заканчивая наименее предпочтительными с точки зрения банка:

- Продлить срок погашения. Кредиторы обычно предпочитают продлевать срок погашения, а не вносить другие изменения в ссуду, потому что это сохраняет ссуду в состоянии полной готовности.

- Изменение финансовых условий. Ослабление финансовых обязательств, прописанных в кредите, таких как условия в отношении материального собственного капитала или коэффициентов покрытия, позволит компании более гибко решать свои финансовые вопросы.

- Процентные платежи. Отсрочка платежей по основному долгу на время и осуществление только процентных платежей лучше всего помогает в случае старых кредитов, которые имеют большую основную часть. Это менее полезно для новых кредитов.

- Отсрочка выплаты основной суммы и процентов. Банкам это не нравится — кредит становится неработающим. В определенных ситуациях они могут быть готовы рассмотреть этот вариант, если он рассчитан на короткий период времени и у банка есть хороший залог, который сохранит свою стоимость.

- Снижение процентной ставки. Банки ненавидят это делать, но они могут подумать об этом в некоторых серьезных ситуациях.