Как вложить материнский капитал и оплатить покупку квартиры

Использование материнского капитала – личное дело каждого родителя, естественно в рамках закона. Один из самых популярных способов потратить «родительскую» государственную помощь – участие материнского капитала в приобретении жилья. И только немногие решают посредством этих средств оплатить, к примеру, образование ребенка. Это и не удивительно, ведь использование материнского капитала для приобретения жилья – объективно самое выгодное и рациональное решение.

Материнский капитал на покупку квартиры

Финансовые сложности не позволяют многим российским семьям приобрести собственные квадратные метры. Использование материнского капитала сегодня – единственная возможность обзавестись квартирой. Вот только что делать, если, суммировав государственную помощь и семейные накопления, все равно не получается оплатить полную стоимость покупки?

Покупка квартиры на материнский капитал в 2020 году – отличный вариант для родителей подарить себе и детям комфортные жилищные условия.

Покупка квартиры на материнский капитал в 2020 году: как найти выгодный вариант ипотеки

Компания «Унистрой», понимая сложность квартирного вопроса для миллионов семей России, предлагает содействие покупателям. Мы сотрудничаем с ведущими отечественными банками, чтоб вы могли купить квартиру с использованием мат капитала в ипотеку. Наши партнеры – банковские учреждения, предлагающие выгодные условия кредитования на долгосрочный период.

Воспользовавшись одной из предложенных программ, покупатели могут получить целевой займ. При этом погашение долговых обязательств не станет нагрузкой на кошелек, ведь наши консультанты помогут подобрать оптимальную кредитную программу с учетом ваших требований и финансовых возможностей. Вы сможете купить квартиру с использованием мат капитала в ипотеку по приемлемому тарифу.

Оплатить покупку жилья материнским капиталом: как это сделать

Оформление ипотеки с использованием материнского капитала не особо отличается от процедуры при обычном ипотечном кредитовании. Родители должны собрать необходимый пакет документов, принести их в банк вместе с сертификатом и дождаться решения кредитора.

Положительный ответ полностью зависит от финансовой ситуации заемщика. Если банковское учреждение одобряет участие материнского капитала в приобретении жилья, то в договоре прописывается пункт об оплате части денег посредством сертификата. Покупка квартиры на материнский капитал в 2020 году подразумевает оформление ипотеки с предоставлением следующих документов:

- Стандартные документы.

- Копия сертификата.

- Выписка со счета на МСК.

Как купить квартиру с использованием мат капитала

Чтобы вложить мат капитал в приобретение, следует выбрать недвижимость для покупки. Крупнейший региональный застройщик «Унистрой» предлагает современные квартиры в комфортных для семей с детьми жилых комплексах.

Наши новостройки – это надежные конструкции, которые строятся из качественных материалов. Развитая инфраструктура внутри комплекса, многочисленные детские площадки, круглосуточная охрана и прочие блага, благодаря которым проживание здесь будет комфортным и безопасным – далеко не весь список привилегий для тех, кто решил купить квартиру с использованием мат капитала в компании «Унистрой». Алгоритм покупки жилья:

- Покупка квартиры на материнский капитал в 2020 году – это, в первую очередь, выбор объекта недвижимости.

- Оформление договора с продавцом.

- Выбор банковского учреждения и оптимальной ипотечной программы. Как оплатить жилье материнским капиталом и подобрать выгодные условия кредитования – проконсультируют наши специалисты.

- Подача заявления с пакетом необходимой документации.

- Решение кредитора о предоставлении ипотеки.

- Подписание ипотечного соглашения.

- Перечисление средств.

- Регистрация сделки с участием материнского капитала в приобретении жилья.

- Предоставление в Пенсионный Фонд документов для перечисления материнского капитала на покупку квартиры в счет первоначального платежа.

- Ожидание решения ПФ.

- Поступление денег.

Если использование материнского капитала осуществляется для погашения задолженности по ипотечному кредиту, после перечисления денег нужно обратиться в банк, чтобы кредитор пересчитал ежемесячные платежи.

Кто поможет купить квартиру с использованием мат капитала

Хотите грамотно использовать материнский капитал на покупку жилья? Специалисты по продаже недвижимости компании «Унистрой», специализирующейся на проектировании, строительстве и реализации недвижимости, помогут выбрать лучшую квартиру для вашей семьи в новостройке и подберут наиболее выгодную программу ипотечного кредитования.

Использование материнского капитала – рациональное решение, которое позволяет приобрести собственную квартиру без стресса и нервотрепки.

Вопросы

Организация здравоохранения.

Родители ребенка-инвалида обращаются в медицинскую организацию для заполнения направления на медико-социальную экспертизу.

2. Учреждение медико-социальной экспертизы (МСЭ).

Родители ребенка-инвалида обращаются в учреждение МСЭ с заявлением о внесении в ИПРА показаний для обеспечения конкретным товаром или услугой, предназначенными для социальной адаптации и интеграции в общество детей-инвалидов.

В учреждение МСЭ родители ребенка-инвалида представляют свидетельство о рождении (паспорт) ребенка, СНИЛС, справку об инвалидности, ИПРА ребенка-инвалида, имеющиеся медицинские документы (амбулаторную карту, выписки из медицинских учреждений и др.) и направление на медико-социальную экспертизу установленного образца.

После того, как учреждение МСЭ рассмотрит заявление, проведет освидетельствование и дополнит ИПРА сведениями о рекомендации приобретения необходимого товара или услуги за счет средств материнского капитала, семья может их приобретать, сохраняя все полученные платежные документы.

Важно отметить, что индивидуальная программа реабилитации с включенными в нее товарами и услугами, приобретаемыми за счет средств материнского капитала, должна быть действительна на день приобретения товаров и услуг. Для этого утвержден новый раздел в ИПРА с внесением в него товаров и услуги, предназначенных для социальной адаптации и интеграции в общество детей инвалидов, расходы на которые можно компенсировать средствами материнского капитала.

3. Орган социальной защиты (орган, уполномоченный в сфере социального обслуживания).

Если приобретен товар (не услуга), семья должна обратиться в районное управление социальной защиты (орган, уполномоченный в сфере социального обслуживания) для подтверждения наличия приобретенного товара. Не позднее 5 дней после обращения уполномоченное лицо этой организации приходит к семье домой и составляет акт проверки в соответствии с утвержденной формой. Затем семья получает акт проверки для представления в ПФР.

Кредит, оформленный на супруга, теперь можно погасить «материнскими» деньгами — Российская газета

Правительство устранило главное препятствие при использовании средств материнского капитала на улучшение жилищных условий. Многие семьи не могли употребить эти деньги, когда сертификат на маткапитал получала жена, а приобретение жилья было оформлено на мужа. Документ публикуется в «Российской газете» на с. 10.

Многие семьи не могли употребить эти деньги, когда сертификат на маткапитал получала жена, а приобретение жилья было оформлено на мужа. Документ публикуется в «Российской газете» на с. 10.

Понятно, что при покупке семьей квартиры речь, естественно, идет об общих метрах, на которых проживает все семейство. Включая и предыдущих детей, и новорожденного сына или дочку, благодаря которым семья получила право на государственную финансовую поддержку. Однако до сих пор получение денег было затруднительно, если сертификат получала мама, а ипотечный кредит был оформлен на папу.

Не меньшие трудности вызывали случаи, когда отец был единоличным собственником приобретенного жилья, а жена и дети — только прописаны (зарегистрированы) на «его» жилплощади.

Теперь эти несостыковки устранены. Причем поправка касается не только случаев, когда семья брала ипотечный кредит, но и всех остальных способов приобретения квартиры. «ПФР теперь не будет требовать документ о праве собственности на жилье, — пояснили «РГ» в Пенсионном фонде.

Не менее важно также и то, что в новом документе зафиксировано право использовать материнские деньги для погашения долга или процентов по нему при перекредитовании. Речь идет о случаях, когда семья брала ипотечный кредит для покупки жилья, а затем — еще один кредит на более выгодных условиях, чтобы расплатиться с первым.

Теперь такие «вторичные» кредиты можно также частично или полностью погасить за счет материнских денег. Правда, уточняют в ПФР, только в том случае, если повторный кредит взят до возникновения права на маткапитал.

Естественно, чтобы воспользоваться материнскими деньгами, придется предоставлять в Пенсионный фонд документы, подтверждающие, что вы состоите в законном браке. Так что семьи, не оформившие свои отношения официально, по-прежнему будут испытывать сложности.

Кроме того, обновленный документ уточняет порядок перечисления средств материнского капитала. Например, Пенсионный фонд РФ может приостанавливать и даже прекращать перечисление денег при получении информации, влияющей на права обладателя сертификата. Так, распоряжаться материнскими деньгами не могут граждане, ограниченные в родительских правах или вовсе их лишенные. Если ребенок, благодаря которому у семьи возникло право на господдержку, был усыновлен, а затем по каким-либо причинам усыновление было отменено, денег псевдородители также не получат.

Например, Пенсионный фонд РФ может приостанавливать и даже прекращать перечисление денег при получении информации, влияющей на права обладателя сертификата. Так, распоряжаться материнскими деньгами не могут граждане, ограниченные в родительских правах или вовсе их лишенные. Если ребенок, благодаря которому у семьи возникло право на господдержку, был усыновлен, а затем по каким-либо причинам усыновление было отменено, денег псевдородители также не получат.

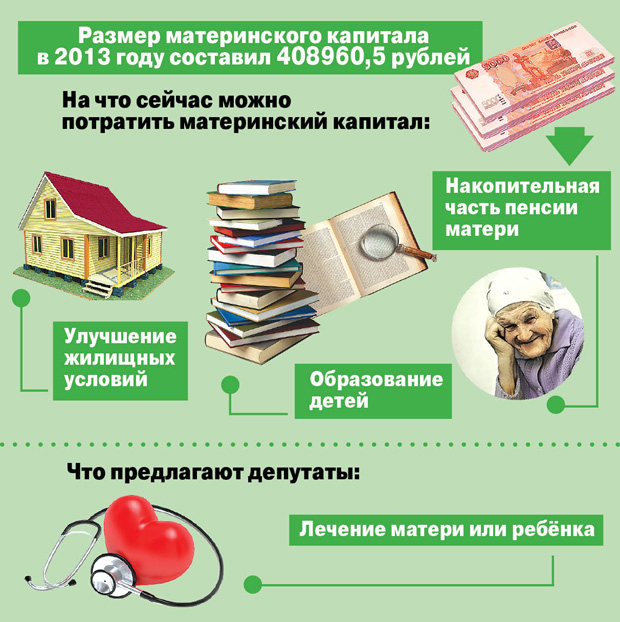

Напоминаем, что в 2009 году из-за финансового кризиса было разрешено «распечатать» материнскую «кубышку» досрочно, но только для погашения ипотечных долгов. А со следующего года использовать капитал можно будет уже по всем направлениям, предусмотренным в законе, то есть для приобретения жилья не только с помощью ипотеки, но и любым другим способом (включая покупку на вторичном рынке у физического лица). Кроме жилищного направления есть еще два: получение образования для любого ребенка (оплата учебы на коммерческих отделениях колледжей и вузов, а также оплата общежития) и, наконец, увеличение пенсионного капитала для мамы — в последнем случае эти деньги ей «зачтут» при расчете пенсии.

Куда можно направить материнский капитал с 2010 года

Как правильно приобретать жилье с помощью материнского капитала

https://realty.ria.ru/20200303/1567942942.html

Как правильно приобретать жилье с помощью материнского капитала

Как правильно приобретать жилье с помощью материнского капитала

Использование материнского капитала остается одной из самых востребованных мер господдержки семей, поэтому каждое изменение законов вызывает у людей много… Недвижимость РИА Новости, 03.03.2020

2020-03-03T15:40

2020-03-03T15:40

2020-03-03T15:43

ипотека

пенсионный фонд рф

материнский капитал

жилье

f.a.q. — полезное

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn25.img.ria.ru/images/155534/40/1555344086_0:117:3087:1853_1920x0_80_0_0_d30a803d68caa05748f75e5d0824ffdb.jpg

Использование материнского капитала остается одной из самых востребованных мер господдержки семей, поэтому каждое изменение законов вызывает у людей много вопросов, особенно когда расширяется круг лиц, имеющих на него право. Сайт «РИА Недвижимость» ответил на главные вопросы о том, как можно улучшать жилищные условия с помощью маткапитала по новым правилам.

Сайт «РИА Недвижимость» ответил на главные вопросы о том, как можно улучшать жилищные условия с помощью маткапитала по новым правилам.

https://realty.ria.ru/20200220/1565017464.html

https://realty.ria.ru/20200206/1564310689.html

https://realty.ria.ru/20191002/1559355032.html

https://realty.ria.ru/20190304/1551525381.html

https://realty.ria.ru/20200211/1564546761.html

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

ипотека, пенсионный фонд рф, материнский капитал, жилье, f.a.q. — полезное

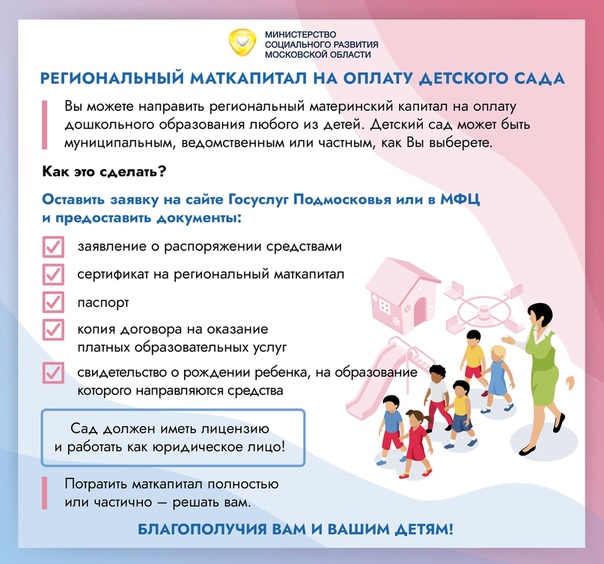

На что можно потратить маткапитал

На образование

- Средствами материнского капитала можно оплатить учебу любого ребенка в семье, не только того, после рождения которого было получено право на сертификат. Также можно оплачивать образование сразу нескольких детей;

- Можно оплатить обучение детей в образовательных учреждениях любого уровня — от детского сада до вуза. Также можно покрыть расходы на общежитие, предоставляемое образовательной организацией;

- Обычно для этого нужно дождаться, пока ребенку исполнится три года. При этом на момент начала обучения он должен быть не старше 25 лет. Исключение — это оплата детского сада, тогда маткапиталом можно распорядиться сразу после рождения ребенка;

- Организация, в которой ребенок получает образование, должна находиться на территории РФ и иметь лицензию на оказание образовательных услуг;

- Для того чтобы потратить средства на образование, кроме заявления вы должны подготовить копию договора с образовательным учреждением (или детским садом). Для оплаты общежития вам понадобится договор найма с указанием суммы и сроков внесения платы и справка из организации, подтверждающая проживание ребенка в общежитии. Еще, конечно же, нужен паспорт получателя маткапитала.

Также можно покрыть расходы на общежитие, предоставляемое образовательной организацией;

Также можно покрыть расходы на общежитие, предоставляемое образовательной организацией;Смотрите также

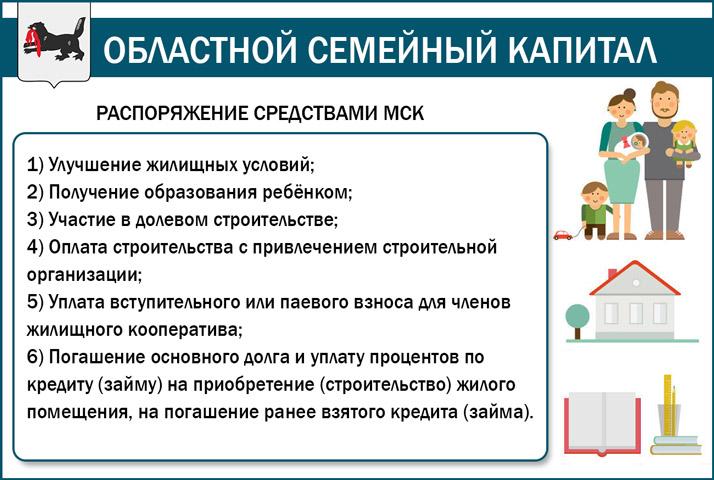

На улучшение жилищных условий (в т. ч. ипотеку)

- Распорядиться маткапиталом на улучшение жилищных условий можно, когда ребенку исполнится три года. Исключение — это погашение основного долга или первоначального взноса по ипотеке. Тогда потратить сертификат разрешается сразу после рождения (или усыновления) ребенка;

- Вам нужно взять справку из банка об ипотеке. Она нужна для Пенсионного фонда (он распоряжается средствами маткапитала), для этого документа есть специальная форма;

- Также нужно нотариальное обязательство о том, что жилье будет в общей долевой собственности всех членов семьи. Сделайте несколько копий — они вам понадобятся, когда в течение шести месяцев после снятия обременения по ипотеке нужно оформить доли в собственность членов семьи;

- Надо подать заявление в отделении ПФР (или на сайте) или МФЦ, через портал Госуслуг. Список необходимых документов — на сайте. Пенсионный фонд рассмотрит заявление в течение месяца. Если он откажет в перечислении средств, решение можно обжаловать в самом фонде;

- Если вы решили оплатить маткапиталом первоначальный взнос, то сперва нужно написать об этом в заявлении на ипотеку. Также понадобится справка из ПФР, что маткапитал еще не потрачен;

- После оформления ипотеки с таким первоначальным взносом вы должны сделать те же шаги, что и при ее погашении маткапиталом. Это нужно, чтобы фонд перевел средства в банк.

Исключение — это погашение основного долга или первоначального взноса по ипотеке. Тогда потратить сертификат разрешается сразу после рождения (или усыновления) ребенка;

Исключение — это погашение основного долга или первоначального взноса по ипотеке. Тогда потратить сертификат разрешается сразу после рождения (или усыновления) ребенка; Также понадобится справка из ПФР, что маткапитал еще не потрачен;

Также понадобится справка из ПФР, что маткапитал еще не потрачен;NB: ремонт квартиры улучшением жилищных условий не считается. Маткапитал нельзя использовать для приобретения жилого помещения, признанного непригодным для проживания, аварийным, подлежащим сносу или реконструкции, кроме того, из средств маткапитала невозможно погасить кредит за такое жилье.

На формирование накопительной части пенсии матери

Материнский капитал может быть полностью или частично включен в состав пенсионных накоплений и передан в доверительное управление управляющей компании или в негосударственный пенсионный фонд.

На социальную адаптацию и интеграцию в общество детей-инвалидов

Средствами маткапитала можно компенсировать затраты на определенные товары и услуги для социальной адаптации и интеграции в общество детей-инвалидов. Однако средства нельзя направить на медуслуги, а также на реабилитационные мероприятия, техсредства реабилитации и услуги, предусмотренные федеральным перечнем реабилитационных мероприятий, технических средств реабилитации и услуг, предоставляемых инвалиду за счет средств федерального бюджета.

Однако средства нельзя направить на медуслуги, а также на реабилитационные мероприятия, техсредства реабилитации и услуги, предусмотренные федеральным перечнем реабилитационных мероприятий, технических средств реабилитации и услуг, предоставляемых инвалиду за счет средств федерального бюджета.

На ежемесячную выплату

Право на ежемесячную выплату из маткапитала есть у семей, в которых:

- второй ребенок родился (или был усыновлен) после 1 января 2018 года;

- среднедушевой доход — не выше двух прожиточных минимумов;

Семьям, подпадающим под оба условия, ежемесячно на протяжении трех лет выплачивается сумма, равная прожиточному минимуму для детей.

ВАЖНО

- Можно распределить средства материнского капитала одновременно по нескольким направлениям;

- Наличные деньги по сертификату получить нельзя.

Использование материнского капитала в ипотеку при брачном договоре

Брачный договор — это режим оформления и использования имущества, при котором одна из сторон не имеет права на объект недвижимости и не несет за него обязательств.Если муж с женой покупают объект недвижимости, то один из них становится его собственником, а второй не имеет на него права. В случае расторжения брака недвижимость достается тому, на кого оформлена. Брачный контракт составляется в письменном виде и предполагает нотариальное заверение.

Особенности брачного договора

1. Соглашение заключается как до брака, так и во время него. В первом случае оно вступает в силу после государственной регистрации брака.

2. Соглашение может включать в себя пункты о недвижимости приобретенной до брака, нажитого совместно и приобретенного в будущем.

3. Права и обязанности каждой из сторон определяются взаимным согласием, в том числе при разводе.

4. Без брачного договора при расторжении брака совместно нажитое имущество — квартира или дом — делится пополам, как и обязательства по нему. Другой вариант может быть по взаимной договоренности или решением суда.

Материнский капитал можно использовать в качестве первого взноса за ипотеку, а также для погашения ранее взятой. Материнский сертификат касается не только супруги, но является общим для всех членов семьи.

Особенности использования материнского капитала при брачном договоре

1. Даже если брачным соглашением предусмотрено, что недвижимость будет находиться в собственности одного из супругов, а второй обязуется на нее не претендовать, это распространяется только на ту часть недвижимости, которая куплена без использования материнского капитала, на личные средства.

Если кредит погашался с помощью материнского капитала, то в недвижимости присутствует доля у каждого члена семьи, в том числе у детей.2. Размер долей в этом случае устанавливается по соглашению сторон. Любая из сторон может отказаться от своей доли, исключая несовершеннолетних. По семейному законодательству родители не имеют права на доли детей, а дети — на родительские доли.

3. Материнский капитал выделяется государством и правила его использования не могут определяться брачным договором.

Даже если квартира будет оформлена только на супругу, если для ее покупки был использован материнский капитал, то в ней обязательно будет доля супруга.

В отсутствии брачного договора:

Практикуется присуждение супругам по ¼ жилья, если детей двое, а если детей больше, то квартира делится на равные доли. По ст. 245 ГК РФ если доли не определены по соглашению, недвижимость принадлежит всем претендентам в равных долях, не принимая во внимание, что материнским капиталом была оплачена только ее часть.

В некоторых случаях семейный капитал делится между членами семьи поровну. У каждого из супругов могут присутствовать документы, подтверждающих фактический вклад каждого из супругов.

Читайте также о возможностях использования маткапитала в ипотеку

как первоначальный взнос по займу, для погашения процентов или самого кредита

По мнению специалистов жилищного рынка 2010 год стал знаковым для программы «Материнский капитал». Именно тогда были внесены изменения в закон № 256-ФЗ, которые освободили от сроков право родителей на оформление кредита. У семей появилась возможность вовлекать материнский капитал в кредитные отношения на любой стадии.

Именно тогда были внесены изменения в закон № 256-ФЗ, которые освободили от сроков право родителей на оформление кредита. У семей появилась возможность вовлекать материнский капитал в кредитные отношения на любой стадии.

Потребительский кредит средствами мат.капитала погашать НЕЛЬЗЯ! Возможно направлять деньги только на займы по приобретению или строительству жилья.

Сегодня материнские деньги можно использовать:

- как первоначальный взнос по кредиту;

- для погашения процентов по кредиту;

- для оплаты кредита.

Использовать материнский капитал на погашение ипотечного кредита или процентов по нему можно сразу после получения сертификата. Ждать, когда ребенку исполнится три года, не нужно.

Более того, семейным капиталом можно закрыть кредит, который вы взяли еще до появления вашего второго малыша. Но условием здесь будет служить ваше обязательство оформить жилье по долям на каждого члена семьи.

Вы можете использовать деньги и на строительство дома. Но при условии, что земельный участок уже находится в вашей собственности. Рассчитывая на кредит под материнский капитал важно помнить, что средства вы можете направить только на улучшение жилищных условий. Материнский капитал невозможно потратить на оплату пени, штрафов и других подобных задолженностей.

Но при условии, что земельный участок уже находится в вашей собственности. Рассчитывая на кредит под материнский капитал важно помнить, что средства вы можете направить только на улучшение жилищных условий. Материнский капитал невозможно потратить на оплату пени, штрафов и других подобных задолженностей.

Условия получения кредита

Одно из основных условий – это ваше действующее или будущее обязательство о разделении квартиры на доли для каждого члена семьи. Кроме того, для получения кредита под материнский капитал вам необходимо соблюсти следующие пункты:

- у вас должно быть действующее право на дополнительные меры государственной поддержки;

- вы соблюдаете порядок подачи заявления о том, как планируете распоряжаться средствами;

- вы не должны быть ограничены в родительских правах.

Необходимые документы

Вместе с заявлением, паспортом и страховым пенсионным, вы предоставляете:

- копию кредитного договора;

- справку о сумме остатка по основному долгу и задолженности по выплате процентов за использование кредита или займа;

- копию договора об ипотеке;

- свидетельство о гос. регистрации права собственности на помещение, которое покупаете в кредит;

- копию лицевого счета и выписку из домовой книги.

регистрации права собственности на помещение, которое покупаете в кредит;

регистрации права собственности на помещение, которое покупаете в кредит;Дополнительная информация

декретный отпуск почти помешал этой паре получить ипотеку: вот что вам нужно знать

Для многих семей покупка дома и рождение ребенка — две большие мечты, внесенные в жизненный список дел.

Однако сочетание этих двух захватывающих событий, происходящих примерно в одно и то же время, может вызвать проблемы. Если вы беременны или молодая мама пытается претендовать на ипотеку, есть вероятность, что уход по беременности и родам может помешать вам получить одобрение на получение ссуды или покупку дома.

Кроме того, получение отпуска по отцовству или любого другого вида отпуска, включая инвалидность, может повлиять на то, сможете ли вы купить новый дом. Вот что вам нужно знать о листьях и кредиторах.

История одной женщины

Женщина из Мичигана, которую мы назовем Джейн (имя изменено, поскольку она просила сохранить анонимность), рассказывает историю своего опыта ипотеки во время беременности и подготовки к отпуску по беременности и родам. Хотя ситуация с Джейн в конце концов разрешилась, будущая мама подверглась дополнительному стрессу со стороны своего ипотечного кредитора в последние месяцы беременности.

Здесь Джейн рассказывает свою историю трехлетней давности, когда они с мужем собирались купить свой первый дом:

« Я обратился в ипотечную компанию, и мы прошли предварительный отбор на основе доходов и кредитных факторов. В январе я сказал нашему ипотечному представителю, что в июле мы ждем ребенка.

После просмотра многих домов и нескольких предложений в мае мы наконец получили принятое предложение. Рынок жилья был намного более конкурентным, чем мы думали, и потребовалось время, чтобы найти дом.Нам сказали, что процесс (одобрения ипотеки) должен занять около 30 дней, если мы постараемся быстро подать необходимые документы для андеррайтеров.

Мой ипотечный представитель несколько раз говорил мне: «Надейся, что у тебя не будет этого ребенка». Он утверждал, что в противном случае они не могли бы закрыть дом, так как я была бы в декретном отпуске и не могла бы проверить мои данные. доход. Это вызвало у меня невероятное беспокойство, поскольку задержки в нашем процессе (ремонт продавцом, оценка и переоценка) были полностью вне моего контроля.

Я кормилец. Сумма предварительного одобрения ипотеки в значительной степени зависела от моего дохода, поэтому (это) нужно было проверить.

После долгих давлений и жалоб ипотечная компания наконец смогла назначить нам дату закрытия — день, когда мы вышли из больницы с моим новорожденным. Мы вышли из больницы и через пять минут закрылись в нашем доме.

В наши дни трудно поверить, что с женщинами будут обращаться таким же образом в процессе ипотеки.

Почему отпуск по беременности и родам может вызвать проблемы с утверждением ипотеки

История Джейн поднимает ключевой вопрос: как отпуск по беременности и родам влияет на процесс утверждения ипотеки?

Когда вы подаете заявку на жилищный заем, кредиторы учитывают два важных фактора, чтобы определить, имеете ли вы право на получение ипотечной ссуды: вероятность того, что вы выплатите свой ссуду в соответствии с договоренностью (она же кредитоспособность) и ваша платежеспособность (она же платежеспособность). В то время как кредитоспособность определяется на основе вашего кредитного рейтинга, способность в значительной степени измеряется вашим доходом и статусом работы.

В то время как кредитоспособность определяется на основе вашего кредитного рейтинга, способность в значительной степени измеряется вашим доходом и статусом работы.

Если у вас большой кредит и ваш доход достаточен для получения ссуды, есть еще одна загвоздка. Кредитор не поверит вам на слово, когда дело касается того, где вы работаете и сколько денег зарабатываете. Для большинства типов ссуд ваш статус занятости и доход должны быть подтверждены вашим работодателем.

Кейси Флеминг, консультант по ипотеке из Кремниевой долины и автор книги «Руководство по ссуде: как получить наилучшую возможную ипотеку», говорит, что «пребывание в декретном отпуске может создать проблемы» во время процесса ипотеки, «но это не так». я должен.

«Все кредиторы должны определить (и задокументировать), что ваш доход, который они используют для получения ссуды, является стабильным, предсказуемым и, вероятно, продолжится», — объясняет Флеминг. «Это означает, что до тех пор, пока ваш работодатель желает подтвердить в письменной форме, что вы сможете возобновить свою предыдущую должность (или аналогичную с аналогичной или более высокой оплатой), как только ваш декретный отпуск закончится, большинство кредиторов одобрят и закроют кредит. »

»

Большинство ипотечных кредиторов, добавляет Флеминг, требуют документально подтвержденной даты возврата.Некоторые кредиторы могут также потребовать, чтобы вы действительно вернулись к работе и подтвердили это, предоставив по крайней мере одну зарплату, подтверждающую ваше возвращение в послеродовой отпуск.

Упрощение процесса ипотеки во время отпуска по беременности и родам

Если вы женщина, планирующая приобрести дом во время отпуска по беременности и родам, вот несколько шагов, которые вы можете предпринять, чтобы облегчить этот процесс.

- Присмотреться. Покупка дома — самая крупная покупка в жизни многих людей.У разных кредиторов разные критерии одобрения, и они могут быть готовы работать с людьми в разных ситуациях (отпуск по беременности и родам или иным образом). Разумно сравнить текущие ставки по ипотечным кредитам , получить несколько котировок и найти лучшее предложение, соответствующее вашей ситуации, прежде чем вы подпишетесь на пунктирной линии и сделаете 30-летнее обязательство. Также не забудьте выяснить, сколько дома вы можете себе позволить, чтобы получить четкое представление о своем бюджете на покупку жилья.

- Работа с ипотечным брокером. Вместо того, чтобы обращаться за ссудой в банк или ипотечного кредитора, Флеминг рекомендует работать с ипотечным брокером, который может покупать ссуды у разных кредиторов от вашего имени.

- Получите заранее письменное письмо-подтверждение. Если вы находитесь в декретном отпуске (или скоро собираетесь в отпуск), Флеминг также рекомендует заранее проверить, готов ли банк или ипотечный кредитор работать с вашим статусом занятости. Если кредитор отклонит ваш запрос, Флеминг рекомендует вам двигаться дальше и найти кого-то еще, кто поможет вам с ипотекой.

Также не забудьте выяснить, сколько дома вы можете себе позволить, чтобы получить четкое представление о своем бюджете на покупку жилья.

Также не забудьте выяснить, сколько дома вы можете себе позволить, чтобы получить четкое представление о своем бюджете на покупку жилья.Конечно, если время подходит для вас, и вы можете закрыть ипотечный кредит до того, как уйдете в декретный отпуск, как Джейн, вы могли бы избавить себя от множества лишних хлопот.

Как сообщить о дискриминации в связи с отпуском по беременности и родам

Кредитор, запрашивающий подтверждение работы и дохода, является естественной частью любого процесса квалификации ипотеки. Также вполне нормально, что кредиторы хотят, чтобы вы выпрыгнули через несколько лишних трудностей, если вы находитесь в отпуске по работе — по беременности и родам или по другим причинам.

Также вполне нормально, что кредиторы хотят, чтобы вы выпрыгнули через несколько лишних трудностей, если вы находитесь в отпуске по работе — по беременности и родам или по другим причинам.

Флеминг объясняет, что «ипотечные кредиторы хотят предоставлять ссуды — вот почему они занимаются бизнесом. Однако все они продают свои ссуды (даже крупные банки), поэтому они действительно хотят быть уверены, что ссуда будет куплена инвестором после того, как ссуда будет предоставлена.Из-за этого некоторые кредиторы более консервативны, чем другие, и менее гибки при кредитовании кого-либо в отпуске ».

Тем не менее, некоторые кредиторы, как известно, переходят черту, когда речь идет о требованиях к отпуску по беременности и родам для соискателей ипотеки. Министерство жилищного строительства и городского развития США (HUD) сообщает, что некоторые кредиторы даже якобы требовали от женщин прекратить декретный отпуск и вернуться на работу, чтобы их заявки на ипотеку были одобрены.

Нет никаких сомнений в том, что такое поведение кредитора заходит слишком далеко. Это несправедливо по отношению к женщинам и семьям, и HUD часто приходилось вмешиваться, когда имела место дискриминация такого масштаба.

Это несправедливо по отношению к женщинам и семьям, и HUD часто приходилось вмешиваться, когда имела место дискриминация такого масштаба.

Согласно HUD, «отказ одобрить ипотечный кредит или предоставить рефинансирование, потому что женщина беременна или находится в отпуске по беременности и родам, нарушает запреты Закона о справедливом жилищном обеспечении против дискриминации по признаку пола и семейного статуса». Тем не менее, в течение почти десяти лет агентство получало постоянный поток жалоб от заемщиков, которые утверждали, что подверглись дискриминации со стороны ипотечных кредиторов из-за того, что находились в декретном отпуске.

HUD с 2010 года оштрафовал множество ипотечных компаний в попытке искоренить дискриминацию в отношении отпуска по беременности и родам со стороны кредиторов. Это включает в себя урегулирование спора в размере 5 миллионов долларов с Wells Fargo Home Mortgage в 2014 году для урегулирования обвинений в дискриминации в отношении женщин в декретном отпуске.

Если кредитор требует, чтобы вы предприняли несколько дополнительных шагов для подтверждения вашего дохода во время отпуска по беременности и родам, это не обязательно повод для беспокойства. Тем не менее, если вы чувствуете, что ипотечный кредитор нарушает закон и ваши права, вы имеете право подать жалобу, и HUD бесплатно расследует ваше требование.

Подробнее:

Материнский (семейный) капитал

Материнский (семейный) капитал — метод государственной поддержки российских семей, в которых родился или усыновлен второй, третий и более детей в период с 2007 по 2021 год, при условии, что эти права не передаются при рождении (усыновлении) ребенка. второй ребенок.

С 1 января 2020 года материнский (семейный) капитал составляет 466 617 рублей.

Вы должны знать, что:

- Право на получение материнского (семейного) капитала дается однократно;

- Материнский (семейный) капитал подлежит ежегодной индексации государством, изменение его размера не требует замены справки;

- Срок обращения за справкой о материнском (семейном) капитале в ПФР после рождения (усыновления) второго, третьего и более детей не ограничен;

- Заявление об использовании средств (части средств) материнского капитала может быть подано в любое время по истечении трех лет со дня рождения (усыновления) второго, третьего и более детей. Если планируется израсходовать материнский капитал в качестве первоначального взноса по ипотечной ссуде, выплаты основного долга или процентов по ипотечной ссуде, то капитал может быть использован в любое время после рождения или усыновления ребенка, рождение (усыновление) которого дает право получить сертификат;

- Материнский (семейный) капитал освобожден от налога на прибыль;

- Свидетельство недействительно в случае смерти его владельца, лишения владельцем родительских прав в отношении ребенка, рождение или усыновление которого дает право на получение материнского капитала, совершения владельцем умышленного преступления против него. ребенок (дети), признанный преступлением против личности, и прекращенное усыновление ребенка, давшее право на материнский капитал, или при полном использовании средств материнского (семейного) капитала;

- Материнский капитал можно получить только безналичным расчетом.Любое обналичивание этих средств является незаконным. Владелец сертификата материнского капитала, согласившийся на обналичивание, совершает уголовное преступление и может быть признан соучастником нецелевого использования государственных средств.

Если планируется израсходовать материнский капитал в качестве первоначального взноса по ипотечной ссуде, выплаты основного долга или процентов по ипотечной ссуде, то капитал может быть использован в любое время после рождения или усыновления ребенка, рождение (усыновление) которого дает право получить сертификат;

Если планируется израсходовать материнский капитал в качестве первоначального взноса по ипотечной ссуде, выплаты основного долга или процентов по ипотечной ссуде, то капитал может быть использован в любое время после рождения или усыновления ребенка, рождение (усыновление) которого дает право получить сертификат;

Материнский (семейный) капитал можно потратить на:

ПОЛНОЕ Руководство по ссудам на отпуск по беременности и родам [2021]

Материнство приносит много наград. Это то, что делает каждую жертву стоящей усилий, так как с территорией тоже связано много проблем. Эти проблемы носят, прежде всего, финансовый характер.Появление ребенка в этом мире требует тщательного планирования и предвидения.

Если вас беспокоит финансовая стабильность вашей семьи после того, как маленький ребенок войдет в семью, вы можете подумать о планировании заранее или даже о получении ссуды на отпуск по беременности и родам. Суть в том, что есть разные варианты, которые стоит рассмотреть.

Реальная стоимость декретного отпуска

Некоторые молодые матери могут испытывать дополнительное финансовое бремя неоплачиваемого отпуска по беременности и родам, а также медицинских расходов до и после родов.

Упущенная выгода

Для того, чтобы обеспечить надлежащий уход за ребенком на поздних сроках беременности и сразу после родов, большинству женщин необходимо взять отпуск с работы. Соединенные Штаты не отличаются щедростью, когда дело доходит до оплачиваемых отпусков по семейным обстоятельствам.

Соединенные Штаты не отличаются щедростью, когда дело доходит до оплачиваемых отпусков по семейным обстоятельствам.

Фактически, если верить недавнему исследованию группы защиты интересов PL + США, 114 миллионов жителей США не имеют ни одного дня оплачиваемого отпуска по беременности и родам. В результате семейный бюджет может начать стягиваться. Расходы растут, а свободные средства сокращаются.

Стоимость вашего новорожденного

Гонорары гинеколога, плата за лабораторные отчеты, стоимость лекарств и пищевых добавок — это лишь некоторые из расходов, которые могут сделать их присутствие ощутимым во время беременности. Кроме того, после рождения ребенка необходимо учитывать больничные счета и послеродовые расходы. И мать, и ребенок нуждаются в адекватной медицинской помощи, чтобы убедиться в отсутствии послеродовых осложнений. Все это будет стоить значительную сумму денег, сделав большую дыру в вашем кармане.

5 умных способов позволить себе неоплачиваемый декретный отпуск

По данным этого источника, только 58% компаний предоставляют своим сотрудникам оплачиваемый декретный отпуск. Это указывает на то, что многие семьи могут оказаться в затруднительном финансовом положении. Однако в этой ситуации вы можете прибегнуть к нескольким решениям, в зависимости от того, что вам больше подходит.

Это указывает на то, что многие семьи могут оказаться в затруднительном финансовом положении. Однако в этой ситуации вы можете прибегнуть к нескольким решениям, в зависимости от того, что вам больше подходит.

1. Грамотно планируйте дни болезни и отпуска

Прежде всего, после того, как вы узнали, что беременны, у вас есть девять долгих месяцев, чтобы начать планирование.Это должно вселить в вас уверенность в том, что вы справитесь!

В этот период времени вам следует подумать о том, как стратегически спланировать отпуск и больничные. Если политика вашей компании позволяет вам продлить оплачиваемый отпуск (PTO), вы можете подумать о том, чтобы начать экономить свои дни до того, как забеременеть.

В принципе, если вы получаете пять больничных и двадцать отпускных в году, то за два года до рождения ребенка вы можете накопить 45 дней. Это будет дополнением к плану отпуска по беременности и родам, который у вас уже может быть, в зависимости от вашего индивидуального сценария. Даже если ваша компания вообще не предоставляет отпуска по беременности и родам, экономия на больничных и отпускных днях поможет вам на некоторое время покрыть расходы.

Даже если ваша компания вообще не предоставляет отпуска по беременности и родам, экономия на больничных и отпускных днях поможет вам на некоторое время покрыть расходы.

Ваш партнер может также подумать о том, чтобы сэкономить дни отбора мощности. Вы и ваш партнер можете одновременно ухаживать за ребенком в зависимости от вашего расписания.

Чтобы узнать, применим ли этот план к вам, вам следует обсудить это с представителем отдела кадров вашей фирмы. Это потому, что только некоторые компании способствуют получению этой выгоды.

2.Воспользуйтесь страховкой по краткосрочной нетрудоспособности

Двигаясь дальше, страхование краткосрочной нетрудоспособности может быть еще одной практической стратегией — независимо от того, работаете ли вы самостоятельно или работаете полный рабочий день. Полис к страхованию по инвалидности покроет расходы на часть вашего отпуска по беременности и родам.

Тем не менее, чтобы воспользоваться такой политикой, вы должны вносить платежи как минимум за пару месяцев до рождения ребенка. Когда вы воспользуетесь покрытием, вы получите выплату. Как правило, выплата варьируется от шести до восьми месяцев покрытия, предоставляя вам определенный процент от вашей существующей зарплаты.

Когда вы воспользуетесь покрытием, вы получите выплату. Как правило, выплата варьируется от шести до восьми месяцев покрытия, предоставляя вам определенный процент от вашей существующей зарплаты.

Бывают ситуации, в которых диапазон может быть увеличен. Если, например, после родов возникнут медицинские осложнения, диапазон может быть расширен. Есть даже фирмы, которые предлагают страхование краткосрочной нетрудоспособности в качестве дополнительной выгоды. Даже если ваша фирма этого не сделает, у вас все равно будет шанс заплатить за нее самостоятельно.

3. Сверхурочная работа перед отпуском

Ссуды на отпуск по беременности и родам — не единственное решение, позволяющее справиться с финансовыми трудностями после того, как ваш малыш попадает в этот мир.Вы всегда можете работать сверхурочно за сверхурочную работу, если это позволяет ваша компания.

Конечно, это не означает, что вам будут платить во время отпуска по беременности и родам. Это просто означает, что вы можете отложить эти деньги и использовать их, когда родится ребенок, а у вас не будет денег.

Вы можете попытаться сэкономить больше денег, если вы и ваш партнер будете работать сверхурочно до рождения ребенка. Вы также можете обсудить со своим работодателем, можете ли вы работать из дома в дни, предшествующие родам.Таким образом, вы максимально продлите свой декретный отпуск.

4. Начните работу над побочным эффектом

Если вы не можете работать сверхурочно на своей работе, почему бы не подумать о дополнительной работе, чтобы заработать дополнительные деньги? Существует множество возможностей для неполного рабочего дня на выбор — вы можете выполнять некоторую удаленную работу, которая не влечет за собой никаких затрат на запуск или чего-либо в этом роде.

5. Взять личную ссуду

Еще одно решение — взять ссуду на отпуск по беременности и родам. Как указывается в этом источнике, рождение ребенка требует многих затрат.Это не значит, что вам следует бояться, но вы должны быть готовы и знать, чего ожидать. Если у вас нет отпуска по беременности и родам и у вас мало накопленных денег, поиск ссуд на отпуск по беременности и родам может быть для вас наиболее разумным вариантом.

Вернувшись на работу, вы снова будете рассчитывать на стабильный доход и сможете приступить к выплате кредита. Тем не менее, прежде чем брать ссуду, убедитесь, что вы ознакомились со всеми условиями, которые требует кредитор, с которым вы подписываете ссуду.На рынке много вариантов, поэтому выбирайте с умом.

Как подзаработать на неоплачиваемом декретном отпуске

Хотите знать, есть ли способ заработать в декретном отпуске? Ты не одинок. Тысячи женщин изучают возможности получения приличного дополнительного дохода, чтобы компенсировать потерю заработной платы во время беременности и материнства. Если вы находитесь в неоплачиваемом декретном отпуске, вот 5 эффективных способов заработать дополнительный доход из дома.

Стать транскрипционистом

Онлайн-транскрипция аудиоклипов уже долгое время является способом заработка.Хотя просмотр записанных голосовых файлов и поминутно записывать каждое слово может быть утомительным процессом, он хорошо окупается. Вы можете рассчитывать заработать около 50 долларов за расшифровку часового аудиоклипа. Все, что вам нужно, это ноутбук и наушники.

Вы можете рассчитывать заработать около 50 долларов за расшифровку часового аудиоклипа. Все, что вам нужно, это ноутбук и наушники.

Такие компании, как TranscribeMe и Rev, предлагают переводчикам-фрилансерам возможность работать над проектами с почасовой оплатой. У вас есть возможность выбрать удобное время для выполнения работы в разумные сроки. Ежедневно прикладывая около 3 часов усилий, вы можете рассчитывать зарабатывать от 400 до 1200 долларов каждый месяц, выполняя домашнюю транскрипцию.

Возьмите опросы

В настоящее время исследование рынка — это быстро развивающаяся область, и опросы потребителей все чаще становятся критерием оценки узнаваемости бренда. Компании привлекают профессиональные услуги для проведения таких опросов. MySurvey, VIP Voice и Swagbucks — это лишь некоторые из веб-сайтов, предлагающих денежные вознаграждения за участие в различных типах опросов. Попробуйте немного погуглить по этому поводу, и вы получите массу знаний и другую информацию, которая поможет вам начать работу.

Рассмотрите возможность выполнения внештатной работы

У вас есть умение разрабатывать веб-сайты или владеть словами, которые привлекают читателей? Мир фрилансеров всегда ищет такие таланты, как вы.Это захватывающая перспектива, если у вас есть все необходимое, чтобы быть выдающимся в своей работе. Торговые площадки для фрилансеров, такие как Upwork или Fiverr, могут стать идеальным местом для построения вашей карьеры фрилансера. Если у вас есть талант и вам повезло получить начальный перерыв, фриланс может оказаться выгодным альтернативным выбором карьеры.

Загляните в вакансию онлайн-продаж

Резко растет количество удаленных продаж для различных онлайн-магазинов. Гиганты розничной торговли, такие как Amazon, поощряют людей продвигать свой бизнес через уже созданную платформу.Вы можете легко создать учетную запись продавца в этих онлайн-магазинах и обратиться к широкому кругу потенциальных клиентов. Однако, прежде чем сделать решительный шаг, обязательно хорошо изучите рынок, выясните популярные тенденции, сориентируйте свои интересы / предпочтения и сосредоточьтесь на категории товаров, пользующихся большим спросом.

Быть представителем колл-центра

Работа удаленного call-центра — еще один популярный вариант трудоустройства, если вы находитесь в декретном отпуске. Если вы обладаете столь необходимыми коммуникативными навыками наряду с приличными техническими знаниями, не составит труда найти работу представителя по телефону за короткий промежуток времени.Компенсация тоже может быть довольно приличной. Вы можете рассчитывать на то, что ежемесячно будете получать 4-значные цифры, если вы серьезно настроены.

Приведенные выше примеры — это только верхушка айсберга. Существует множество других вариантов компенсации потери дохода во время отпуска по беременности и родам. Онлайн-уроки, ведение блога, партнерский бизнес и аренда автомобиля — вот лишь некоторые из других жизнеспособных вариантов.

Однако что, если вам трудно справиться с физическими усилиями? Если вы чувствуете усталость и вам трудно поддерживать уровень энергии, лучше избегать стресса.Если вы все еще беспокоитесь о своих финансах, имейте в виду, что вы можете рассчитывать на ссуды по беременности и родам, которые помогут вам в трудное время.

Кредиты на отпуск по беременности и родам с ходулями

Звучит интересно? Концепция материнского кредита относительно нова, и Стилт является одним из пионеров этой инициативы. С помощью этой ссуды вам разрешается занимать деньги на покрытие расходов, понесенных во время и после беременности. Это мало чем отличается от получения личной ссуды для покрытия расходов по беременности и родам.

Stilt облегчает жизнь молодым мамам, делая процесс совершенно беспроблемным и предлагая ссуды на отпуск по беременности и родам с самыми низкими процентными ставками и гибкими графиками погашения.

Все, что от вас требуется, — это посетить официальный сайт Stilt и пройти процедуру онлайн-заявки на кредит. Вам необходимо заполнить форму заявки и отправить ее вместе с соответствующей документацией.

Представитель Stilt свяжется с вами посредством быстрого проверочного звонка, чтобы установить факты.Если все в порядке, ваша заявка на получение ссуды по беременности и родам будет одобрена, и вы получите уведомление. Весь процесс выполняется невероятно быстро. Вы можете рассчитывать узнать о решении об одобрении / отказе в течение 2-3 дней после подачи заявки.

Весь процесс выполняется невероятно быстро. Вы можете рассчитывать узнать о решении об одобрении / отказе в течение 2-3 дней после подачи заявки.

После утверждения заявки на получение кредита вам необходимо подписать вексель, после чего средства будут выплачены. Обычно зачисление суммы на ваш банковский счет занимает несколько рабочих дней.

Персональные ссуды до вашего отпуска по беременности и родам

Некоторые матери рассматривают возможность получения личной ссуды до отпуска по беременности и родам.Это почему? Это потому, что в это время они все еще работают. Это дает им стабильный доход. Кроме того, трудоустройство увеличивает возможность получения удобных условий по кредиту.

причин взять ссуду по беременности и родам

Если вы не уверены, нужно ли вам брать личный заем или нет, мы хотели бы предложить вам несколько причин, по которым многие семьи предпочитают это делать. Как вы уже знаете, отпуск по уходу за ребенком означает, что вам придется финансово справляться с меньшими деньгами, поступающими в домохозяйство. С другой стороны, ребенок — это много лишних затрат.

С другой стороны, ребенок — это много лишних затрат.

Это может сделать жизнь довольно напряженной, особенно в первые месяцы жизни ребенка. В первую очередь, поэтому семьи прибегают к займам, чтобы справиться с дополнительными расходами, которые могут возникнуть в процессе. Хотя заимствование денег может обнадежить, вы должны относиться к этому разумно.

Другими словами, не стоит слишком увлекаться и предаваться безрассудным тратам. Вы должны соответствующим образом планировать свои финансы, чтобы каждый цент был потрачен с умом.Помимо этого, вы должны знать следующее:

- По оценкам, 25 процентов будущих мам прекращают работать раньше, чем планировалось, из-за неожиданных осложнений.

- 12 процентов детей рождаются преждевременно; В этом случае могут возникнуть осложнения.

С другой стороны, как мы уже указывали, есть много дополнительных расходов, которые вы должны учесть в связи с приходом нового члена в семью. Помимо ожидаемых затрат, могут возникнуть беспрецедентные расходы, связанные с медицинскими счетами.

Дело в том, что вы, как родители, должны найти время, чтобы составить бюджет, как вы будете управлять своими финансами, продолжительностью отпуска по уходу за ребенком и многими другими деталями. При предварительном планировании учитывайте следующие аспекты:

- Восстановление после родов может длиться до восьми недель

- Отпуск для будущей мамы по нетрудоспособности может длиться несколько месяцев

Получение разрешений

Как правило, если вы просматриваете ссуды на отпуск по беременности и родам, вам нужно получить одобрение до получения необходимого финансирования.Это может быть немного стрессовым, если вы не знаете, одобрит ваш запрос кредитор или нет.

Но лучший способ справиться с этим — начать искать ссуды до рождения ребенка. Как уже говорилось выше, активная занятость — это большой плюс. Вот почему вы можете подумать о том, чтобы сделать это, если у вас все еще есть шанс.

Помимо этого, можно посоветовать присмотреться, прежде чем подавать несколько заявок. Имейте это в виду, у каждой семьи разные потребности.

Планирование вашего первого и последующего платежа

Это изначально, так что планируйте наперед — мы не могли этого особо подчеркнуть. Важно оценить, удовлетворит ли рассматриваемая вами ссуда на отпуск по беременности и родам вашим финансовым потребностям.

Конечно, вам следует решить еще одну вещь: является ли получение кредита на отпуск по беременности и родам правильным вариантом для вашей семьи или нет. Обратите внимание: если получение ссуды вызовет финансовый кризис, лучше придумать альтернативный план, который вам больше подходит.

Обычно вам необходимо произвести первый платеж примерно через восемь недель после закрытия и выплаты. Учитывайте это при планировании платежей. Вам также следует предвидеть возможные дополнительные расходы и то, как они повлияют на вашу финансовую стабильность.

Вы также должны убедиться, что ваш работодатель сохранит вашу работу открытой. Очень печально, что в США законы об отпуске по беременности и родам не обязательно в пользу матери. Фактически, они могут сильно затруднить родителям приспособление к новой жизни с младенцем, за которым нужно ухаживать.То же самое относится к случаям, когда мать хочет вернуться на работу после отпуска по беременности и родам. Лучше всего обсудить это с вашим работодателем, чтобы получить гарантию.

Прочие опции

Есть ли варианты поиска ссуды на отпуск по беременности и родам? На самом деле они есть. Ниже мы дадим несколько предложений. Проанализировав каждый и один, вы можете решить, соответствует ли одно из следующих ваших требований или нет.

Заимствование у семьи и друзей

При поиске альтернативных вариантов личного кредита лучшим вариантом всегда будет опора на семью и друзей.Хотя обращение за помощью может быть трудным, а иногда и неловким, это может быть разницей между тем, чтобы выжить в декретном отпуске. Заимствование у семьи и друзей также является отличным вариантом, поскольку он может быть беспроцентным и иметь гораздо менее строгие условия погашения, чем обычный кредит. Вы можете даже оказаться получателем мерзавца, а не ссуды, когда все будет сказано и сделано.

Кредитные карты

Другой вариант финансирования или продления декретного отпуска — использование кредитной карты для покрытия ваших расходов.Хотя использование кредитных карт — не лучший вариант, он будет работать в крайнем случае и будет иметь несколько конкурентоспособные процентные ставки с хорошей личной ссудой. Возможно, даже лучше, если бы к вашему личному предложению ссуды была привязана ставка выше средней. Но важно быть осторожным, когда дело касается кредитных карт — если вы не будете осторожны, легко накопить большую задолженность за короткое время.

Взять в долг у вашего 401K

В дальнейшем, получение ссуды 401K может быть еще одной альтернативой, которую стоит рассмотреть в качестве средства финансирования вашего отпуска по беременности и родам.В соответствии с правилами IRS, сотрудник имеет возможность приостановить выплаты по кредиту в размере 401 тыс. Примерно на 12 месяцев во время отсутствия на работе. Обратной стороной ссуды 401K является то, что вы активно занимаетесь под свои сбережения. Итак, опять же, помните о том, как вы используете этот вид кредита, и убедитесь, что вы знаете, во что ввязываетесь, прежде чем идти по этому пути.

Получение личной ссуды во время отпуска по беременности и родам

Также можно получить личную ссуду во время отпуска по беременности и родам, и некоторые семьи предпочитают это делать, особенно если у них высокий кредитный рейтинг.С этой целью вам определенно следует рассмотреть ссуды на отпуск по беременности и родам, если ваш кредитный рейтинг выше 700. Между тем, если ваш кредитный рейтинг не самый лучший, вы все равно можете претендовать на получение личной ссуды на основе текущего дохода отца — так что не надо т сдаваться.

5 способов отложить прочую задолженность во время отпуска по беременности и родам

Если вы хотите снять часть финансового бремени, связанного с уходом в декретный отпуск, вы можете подумать о переносе и переоценке некоторых других долговых обязательств непосредственно во время отпуска по беременности и родам.

1. Попросите о продлении ссуды

Если в настоящее время у вас есть личная или другая задолженность по кредиту, вы можете попросить о продлении срока погашения. С одной стороны, это продлит период погашения и эффективно сократит (но не устранит) ваш ежемесячный платеж, высвобождая немного денег каждый месяц, чтобы помочь вам прожить в декретном отпуске. С другой стороны, это (в конце концов) будет стоить вам больше процентов, чем первоначальные условия кредита. Тем не менее, это вариант, если вы беспокоитесь.

2. Подать заявление об отсрочке ипотечного кредита

То же самое и с ипотекой, но вам следует внимательно проанализировать условия ипотеки, прежде чем менять их. По сути, вы не хотите потерять дом с рождением ребенка.

Можно сказать, что отказ от ипотеки — это достойный вариант для родителей, которые на 100 процентов уверены, что их доход вернется через определенный период.

3. Подать заявку на рефинансирование автокредита

Еще одна возможность для молодых мам, у которых есть автокредиты, — это рефинансирование.Рефинансирование — это когда вы просите своего текущего кредитора или нового кредитора переоценить ваше финансовое положение в надежде получить более выгодные условия по вашему кредиту. Как и в случае с некоторыми другими вариантами в этом списке, есть вероятность, что это может сработать против вас и что вы можете получить менее привлекательные условия по ссуде, если ваше финансовое положение хуже, чем когда вы подавали заявку на первоначальную ссуду.

4. Отсрочка студенческого долга

Как правило, в случае, если у вас есть непогашенная студенческая ссуда, вы можете попытаться изменить условия выплаты во время отпуска по беременности и родам.Это снимет часть финансового бремени. Вы можете подать прошение о разрешении, если можете предоставить доказательства экономических трудностей, смены места работы, непредвиденных медицинских расходов и т. Д.

5. Свяжитесь со своим кредитным агентом

Не все, но некоторые кредиторы более чем готовы работать с заемщиками в сложной финансовой ситуации. Как и у многих из перечисленных выше вариантов, у работы с вашими услугами по отсрочке выплаты долга обычно есть и обратные стороны, но может иметь большое значение отсрочка платежа или пропуск платежа сейчас и получение некоторого дополнительного интереса в долгосрочной перспективе. запустить.Это, конечно, не идеально, и этот подход следует тщательно обдумать, прежде чем переходить к нему.

Персональные ссуды

для Новых Мам!

Проверить варианты ссуды

Кредиты на сумму до 35000 долларов США. Соруководитель не требуется. Без штрафа за предоплату.

Заключение

В общем, планирование приема в семью нового члена может вызвать стресс — особенно с финансовой точки зрения. Тем не менее, если вы действительно позволяете взять ссуду на отпуск по беременности и родам, которая отвечает вашим конкретным потребностям, возможно, вам стоит это сделать.Дело в том, что перед тем, как это сделать, вы должны потратить время на составление бюджета и определить, сможете ли вы снова встать на ноги — с финансовой точки зрения, и справиться с выплатами. Разумный подход избавит вас от многих проблем в долгосрочной перспективе.

Как я отказался от долгов: изменение привычек, составление бюджета для ребенка

В этой серии статей NerdWallet берет интервью у людей, победивших долг, используя сочетание приверженности, составления бюджета и разумного финансового выбора. Ответы отредактированы для большей ясности.

Бюджетирование было последним, о чем думали Эллисон Бэггерли и ее муж Мэтт. Вместо этого они сосредоточились на питании вне дома, покупках и получении удовольствия от жизни в качестве молодых специалистов. Так было до тех пор, пока они не обнаружили, что их первый ребенок скоро появится.

Внезапно финансовые приоритеты пары изменились. Долги более 100000 долларов, Эллисон, которой тогда было 24 года, и Мэтт, которым было 28 лет, знали, что им нужно высвободить деньги для своей растущей семьи и пересмотреть свои привычки.

«Мы не знали, как мы сможем производить выплаты по дневному уходу за детьми», — говорит Баггерли.«Мы два учителя, у которых не было средств из-за наших привычек тратить».

Итак, супружеская пара из Дентона, штат Техас, у которой сейчас двое детей, серьезно подошли к планированию бюджета и выплате долга в 2011 году. Четыре с половиной года спустя они достигли своей цели.

И Эллисон стала таким руководителем в области составления бюджета, что создала «Вдохновленный бюджет», блог и бизнес, который помогает людям учитывать свои расходы по выплате долга.

Эллисон недавно связалась с NerdWallet, чтобы поделиться своим опытом, который может вдохновить вас на собственное путешествие без долгов.

Время сокрушать долги

Зарегистрируйтесь, чтобы связывать и отслеживать все, от карт до ипотечных кредитов, в одном месте.

Каков был ваш общий долг в начале и в настоящее время?

Наша общая задолженность составила 111 108,29 долларов США. У нас было 17 500 долларов по ссуде на покупку автомобиля и 93 608,29 долларов по различным студенческим ссудам.

В то время мы вместе зарабатывали 88 000 долларов и погасили [наш долг] за четыре с половиной года. У нас все еще есть ипотека, но мы не учитываем ее при выплате долга.

Что послужило толчком для вашего решения выбраться из долгов?

Мы только что забеременели, только что купили машину, и мы поняли, что при тех темпах, которые мы тратим, у нас не осталось денег на оплату дневного ухода после рождения сына. Мы решили, что хотим лучшей жизни для нашей растущей семьи.

Откуда пришла ваша страсть к составлению бюджета?

Это определенно связано с ситуацией, в которой мы оказались, когда складывали долг.Я нашел покой в составлении бюджета. Я понял, насколько мы вышли из-под контроля над нашим бюджетом, и составление бюджета дало мне кое-что, что мы могли исправить.

Как вы впервые построили свой бюджет?

Это был процесс. Мы составляли бюджет ежемесячно, затем пересматривали и редактировали еженедельно в течение следующих трех недель, затем продолжали пересматривать и вносить изменения по мере необходимости, потому что все идет не так, как планировалось.

Мы только что осознали, что наши расходы выходят из-под контроля. Мы тратили от 700 до 800 долларов в месяц только на случайные вещи, в основном на еду.Это казалось пустой тратой, потому что нам не нужно было тратить так много на еду.

Мы также сократили отпуск и ездили только в гости к семье и друзьям. Хотя мы скучали по пляжу или в горах, нам нравилось планировать поездки, чтобы увидеться с семьей. Эти впечатления не только пошли на пользу нашему бюджету, но и позволили нашим детям хорошо провести время со своими бабушками и дедушками, а также прабабушками и дедушками. Мы узнали, что вам не нужен экстравагантный отпуск только для того, чтобы почувствовать, что вы уезжаете.

Когда мы смогли получить контроль над нашим бюджетом, на что у нас ушло несколько месяцев, стало ясно, что мы можем жить меньше. И мы также могли откладывать деньги в долг и деньги на дневной уход за нашим будущим ребенком.

Вы использовали метод снежного кома долга для погашения долга. Как это сработало для вас?

(В условиях снежного кома долга вы сначала выплачиваете наименьший долг, а затем перекладываете сумму, которую вы использовали для выплаты этой суммы, на свои более крупные долги.)

Вначале нашими самыми маленькими долгами были небольшие студенческие ссуды, затем моя машина что было примерно 17000 долларов.

После выплаты нам осталась огромная студенческая ссуда в размере 47 000 долларов, с которой было трудно справиться. Мы чувствовали, что не сможем туда добраться. Другие были проще, потому что здесь было 3000 долларов, а там — 5000 долларов.

С большой расплачиваться было труднее. Было легко не вложить деньги в выплату, потому что мы думали, что никогда от них не избавимся. Так что, чтобы оплатить его как можно быстрее, мы вкладываем все лишние деньги в более крупный.

Чтобы помочь с выплатой долга и покрыть расходы, мы также иногда устраивали побочные действия.

Одна из моих подработок в качестве учителя занималась репетиторством. Я брал 50 долларов в час и зарабатывал летом несколько сотен долларов. Мы с мужем также преподавали в летней школе, которая принесла около 1000 долларов каждая.

Как насчет метода долгового снежного кома сработал для вас?

Долговый снежный ком оказался эффективным, потому что он дал нам мотивацию и дал высокую пятерку, которые помогли нам продолжать работу.

Когда мы получили эти уведомления о полной оплате после выплаты долга, мы почувствовали, что все делаем правильно.И этот адреналин помог нам продолжить работу, когда долги становились все больше и больше. Это мотивировало сосредоточиться на наших конечных целях.

Как ваша жизнь изменилась к лучшему после того, как вы выбрались из долгов?

Мы сэкономили больше денег, чем могли себе представить!

Но, что наиболее важно, наши дети узнают о деньгах от того, как мы живем. Даже в возрасте 6 и 4 лет они зарабатывают деньги и откладывают, тратят и отдают свои деньги нашей поместной церкви.

Каких принципов люди могут придерживаться, если им сложно составить бюджет?

Во-первых, скажу честно. Посмотри в глаза своей правде, признай свои ошибки и дай себе благодать. Никто не идеален. Чем жестче вы относитесь к себе, тем меньше вероятность того, что вы вернетесь к бюджету.

Дайте себе право потратить на вещи, на которые, как вы знаете, вы склонны тратить слишком много средств. Денежное пособие может помочь обуздать привычки тратить деньги. И просто будьте честны и реалистичны со своим бюджетом.

Как сегодня остаться без долгов?

Мы стараемся сохранить приличную сумму на случай, если что-нибудь случится. Мы также редко пользуемся кредитными картами и активно экономим на крупных покупках (например, на машину), которые нам понадобятся в будущем.

Как справиться с собственными долгами

Вдохновленный путешествием Бэггерли без долгов? Вот что вы можете сделать, чтобы начать самостоятельно:

Знайте, куда уходят ваши деньги. Создание бюджета помогло Эллисон Бэггерли увидеть более широкую финансовую картину и составить план выплат.

Найдите стратегию выплат, которая поможет вам не сбиться с пути. Бэггерли использовала метод долгового снежного кома, который поддерживал ее мотивацию и позволял ей расплачиваться по нескольким долгам.

Сделайте перерыв. Вы не всегда будете четко следить за своим бюджетом. Корректируйте свой план расходов соответствующим образом.

Если вам трудно контролировать свои финансы, обратитесь за бесплатной помощью к некоммерческому кредитному консультанту, который поможет вам разобраться с вашей задолженностью.

Фотография семьи Бэггерли любезно предоставлена Эллисон Бэггерли.

Ипотека и декретный отпуск | Консультационное бюро по ипотеке

Повторное оформление залога во время отпуска по беременности и родам может вызвать путаницу и беспокойство, если вы не знаете, как это сделать, поэтому мы рассмотрим, почему это может повлиять на вашу заявку, и подход, который мы рекомендуем вам использовать.

Почему отпуск по беременности и родам влияет на мою ипотеку?

Поскольку ипотека напрямую связана с тем, сколько денег вы зарабатываете, ваш кредитор должен учитывать такие вещи, как отпуск по беременности и родам, при проверке вашей доступности.Когда вы находитесь в декретном отпуске, ваш доход часто снижается по прошествии определенного периода времени, что ставит вас в другое финансовое положение. Но это не значит, что вы не сможете повторно закладывать деньги.

Это действительно зависит от кредитора в отношении того, какие доказательства вы можете предоставить, и как это может повлиять на ваше заявление на ипотеку. Например, большинство кредиторов не будут напрямую спрашивать, находитесь ли вы в настоящее время в декретном отпуске или собираетесь ли вы его скоро, однако они будут задавать вопросы о ваших планах на будущее, поэтому вы должны быть искренними и честными с ними, особенно если они просите показать платежные ведомости, которые покажут, получаете ли вы пособие по беременности и родам от своего работодателя.Важно быть честным со своим кредитором, и утаивание от него может быть классифицировано как «неразглашение», чего вы не хотите.

Как только вы сообщите об этом своему кредитору, он может попросить посмотреть, каковы были ваши платежные ведомости до того, как вы ушли в декретный отпуск. Им также может потребоваться письмо от вашего работодателя с указанием даты вашего возвращения (если вы еще это решили) и того, какой будет ваша зарплата по возвращении на работу. Чаще всего этой информации будет достаточно для подачи заявки.

Следует ли мне сообщить кредитору, если я беременна?

Как правило, возвращаясь к тому, что мы говорили об открытости и честности с кредитором, да, вы должны сообщить им, если вы беременны. Но опять же, то, что они решают делать с этой информацией, варьируется от кредитора к кредитору.

По общему признанию, в какой-то момент в будущем ваши финансы неизбежно изменятся, так как у вас будет иждивенец, но поскольку ребенок еще не родился, некоторые кредиторы не принимают это во внимание.Тем не менее, по-прежнему важно сообщить об этом кредитору, поскольку он должен убедиться, что вы соблюдаете его политику.

Другие варианты, которые следует рассмотреть

Если вы в настоящее время находитесь в декретном отпуске и предпочли бы подождать, пока вы не вернетесь на работу, прежде чем повторно закладывать, это нормально. Просто имейте в виду, что вы перейдете на стандартную переменную ставку (SVR), а это значит, что вы можете платить больше, чем раньше. Но вы можете отказаться от этой ставки и повторно закладывать, когда будете готовы, то есть вы вернетесь на работу и будете получать регулярную заработную плату.

Используйте ипотечного брокера для повторной ипотеки

Как мы упоминали ранее, у каждого кредитора будет свой подход к отпуску по беременности и родам и одобрению ипотеки. Некоторые могут вычесть 50% от суммы, которую они могут предоставить вам, а некоторые могут вообще не изменять сумму своего кредита.

Перезакладка в декретный отпуск возможна, вам просто нужно найти подходящего кредитора, политика которого вам подходит. В Mortgage Advice Bureau мы работаем с более чем 90 кредиторами и имеем доступ к более чем 12 000 ипотечных продуктов, поэтому мы можем помочь вам найти подходящую ипотеку для ваших обстоятельств.Наши квалифицированные консультанты выслушают ваши обстоятельства и дадут рекомендации, которые подходят именно вам.

Не стесняйтесь обращаться к нам, чтобы обсудить ваши потребности в ипотеке, и мы свяжем вас с местным консультантом.

Стоит ли подождать, чтобы родить ребенка, пока не освободятся от долгов? — CreditCards.com

Ваше сердце — или тикающие биологические часы — говорит, что пора заводить ребенка. Однако ваш счет по кредитной карте может говорить о другом.Этот аргумент «сердце против головы» вынуждает многих потенциальных родителей принять трудное решение: выбросить финансы на ветер с помощью противозачаточных средств? Или откладывать рождение детей до выплаты карт?

Важнейшие чтения, доставляются еженедельно

Подпишитесь, чтобы каждую неделю получать самые важные новости недели в свой почтовый ящик.

Ваш путь по кредитным картам официально начался.

Следите за своим почтовым ящиком — мы скоро отправим ваше первое сообщение.

Цена отцовства

В БебиЦентре 2016 года.com, 7 из 10 опрошенных мам заявили, что они обеспокоены тем, что у них достаточно денег, чтобы растить своих детей — это понятное беспокойство, учитывая, что, согласно опросу, средняя годовая стоимость воспитания ребенка составляет 13000 долларов. Добавьте к этому отпуск по беременности и родам или послеродовой рабочий график с частичной занятостью, который снижает доход, и в результате нехватка денежных средств может нанести ущерб вашим финансам. «Многие люди не осознают, насколько дорогим может быть ребенок», — говорит Эрика Сандберг, автор книги «В ожидании денег: основной финансовый план для новых и растущих семей.

«Если у вас уже есть задолженность, значит, вы уже просрочили», — говорит Сандберг. Так обстоит дело с 9 из 10 мам, опрошенных в рамках опроса BabyCenter.com.

См. По теме: Не позволяйте беспокойству о деньгах создавать проблемы в ваших отношениях

Для Кристины Виндт финансовых затрат на воспитание ребенка было достаточно, чтобы избавиться от задолженности по кредитной карте до попытки забеременеть. «Дети и долги вызывают стресс», — говорит она. «Если я собираюсь провести большую часть ночи с кричащим ребенком, я не хочу лежать без сна до конца, задаваясь вопросом, как я собираюсь позволить себе дневной уход.

Тем не менее, многие родители этим занимаются. Элли Кей должна знать. Финансовый эксперт и автор книги «Совет на день с Элли Кей» имел задолженность в размере 40 000 долларов, когда она уволилась с работы биржевого маклера и за семь лет родила пятерых детей. «Есть скрытый фактор, который невозможно измерить по чистой прибыли, а именно:« Подходит ли нам рождение ребенка? », — говорит она. Тем не менее, добавляет она, недостаточно быть голодным до ребенка, чтобы сохранить семью на плаву. «Когда у нас были дети, мы приняли гораздо более низкий уровень жизни.Мы проявили изобретательность в том, как расплачиваться с долгами и сводить концы с концами. За два с половиной года у нас не было долгов ».

Подсчет затрат

В идеальном мире каждый спустил бы свои долги, прежде чем стать родителями. «Реальность такова, что если вы дождетесь идеального времени для рождения ребенка, этого никогда не произойдет», — говорит Карин Мэлони Стифлер, финансовый планировщик и соучредитель Walden Wealth Partners, недалеко от Кливленда, штат Огайо. «Решение всегда предполагает определенный прыжок веры».

Сделайте домашнее задание заранее, и вы можете быть уверены, что ваш новорожденный не разорит банк.Вот как это сделать:

1. Проанализируйте свой долг . Если вы можете позволить себе платить больше минимума по кредитной карте, начали откладывать общую сумму и иметь денежную подушку в конце каждого месяца, ваш долг, вероятно, не должен мешать вашим планам на беременность. . Если вы изо всех сил пытаетесь не отставать от минимумов или продолжаете увеличивать баланс, значит, вы уже живете не по средствам. Новый ребенок только ухудшит ваше финансовое положение.

Дети и долги вызывают стресс.Если я собираюсь провести большую часть ночи с кричащим ребенком, я не хочу, чтобы он лежал без сна, размышляя о том, как я могу позволить себе дневной уход.

Кристина Виндт

2. Набери числа . Составьте таблицу с расходами, которые, как вы ожидаете, ребенок добавит к вашей вкладке, включая дородовой уход, подгузники, детское питание и уход за ребенком. Чтобы получить оценку, поговорите с другими родителями, позвоните поставщикам дневных услуг и педиатрам в вашем районе и просмотрите магазины детских товаров. Также подумайте, как ребенок повлияет на ваш доход, если вы решите, что один из родителей должен оставаться дома и заботиться о ребенке, даже если это не входит в план прямо сейчас.«Когда у меня родился первый ребенок, я думал, что буду продолжать работать полный рабочий день, — говорит Мэлони Стифлер. «Но как только я взял этого ребенка на руки, я передумал».

3. Пересмотрите свой бюджет . Хотите освободить место для младенца? Сократите свои расходы. «Мы с женой использовали нулевой перевод по кредитной карте, чтобы консолидировать нашу задолженность по кредитной карте в размере 8000 долларов, а затем сократили наши расходы на такие вещи, как сотовые телефоны, автострахование, счета за мусор и питание вне дома», — говорит Джо Морган.

4. Сделайте пробный запуск . Как только вы приблизительно оцените, сколько, по вашему мнению, вам понадобится, когда появится ребенок, отложите эти деньги сейчас на погашение кредитной карты и посмотрите, сможете ли вы взломать более жесткие финансы. «Мы знали, что, когда родился ребенок, моя невеста не вернется к работе, поэтому мы практиковали жизнь только на мой доход, направляя ее на сокращение долга и сбережения», — говорит Шон Рамос. «Нам удалось выплатить долг на 9300 долларов».

Это уменьшило их выплаты по кредитной карте на 550 долларов в месяц — деньги, которые они могли направить на уход за своей дочерью Хейли.

5. Следите за призом . Чтобы не тратить деньги от более высокооплачиваемой работы на массовки, Виндт положила часть своей зарплаты напрямую на сберегательный счет, который она использовала для погашения своих кредитных карт. Она также постоянно напоминала себе о своей конечной цели. «Я действительно пытался связать выплату по карте с получением того, чего я хотел: детей».

6. Понизьте свои ожидания . Хотя соблазнительно тратить деньги на элитные коляски и дизайнерские комбинезоны, старайтесь не усложнять свой образ жизни ради ребенка.«Да, вы хотите самого лучшего для своего ребенка, но лучшее для вашего ребенка — это хорошее финансовое будущее для вашей семьи», — говорит Кей. «Возможно, вы покупаете автокресло за 60 долларов вместо 300 долларов, но это нормально». Возьмите напрокат такое снаряжение, как качели и стропы, создайте запасы подгузников на распродаже и добейтесь больших успехов в продажах одежды и игрушек в гаражах. Если вы действительно хотите ребенка, вы с радостью оденете его за меньшие деньги.

См. По теме: 4 способа саботировать финансовую независимость вашего ребенка

Итог