Планирование семейного бюджета на месяц

От правильности составления финансового плана во многом зависит благополучие всей семьи. Наиболее распространенным является планирование расходов семейного бюджета на месяц. Таблица, заполняемая при этом, дает возможность в среднесрочном периоде проанализировать движение средств и оптимизировать его.

Содержание статьи

Основные понятия и виды семейной сметы

В условиях экономического кризиса многие семьи задаются вопросом, как научиться планировать семейный бюджет. В отличие от персонального, финплан семьи представляет собой сводную смету доходов и расходов всех членов семьи за определенный период. В стандартном варианте пополнение ее идет из двух источников, а расходование – по 4 направлениям.

Источники дохода:

- заработок мужа;

- заработок жены.

Направления издержек:

- расходы на потребности детей;

- траты на семью;

- оплата личных потребностей жены;

- оплата личных потребностей мужа.

В зависимости от состава семейства и жизненных обстоятельств эта схема может варьироваться (например, детей пока нет или зарабатывает только один член семьи), однако общий алгоритм остается именно таким.

Существует несколько основных типов планирования:

- Совместный.

- Раздельный.

- Смешанный (долевой).

Совместный

Все деньги складываются «в один котел», из которого производятся выплаты по всем направлениям. Распорядителями средств могут выступать как оба взрослых, так и один из них по договоренности. Такая схема чаще всего используется на территории стран бывшего СССР. К преимуществам можно отнести прозрачность и возможность создавать накопления, а к недостаткам – риск противоречий по поводу распределения прибыли.

Раздельный

Каждый член семьи своими деньгами распоряжается самостоятельно. Издержки на семью и детей оплачиваются по договоренности. Такой механизм пользуется популярностью в западных странах, где достаточно высок уровень доходов и сильны традиции индивидуализма. Преимущества – финансовая независимость супругов, отсутствие частых денежных ссор. Недостатки – возможные разногласия по поводу общих расходов и сложности в накоплении средств на крупные приобретения.

Преимущества – финансовая независимость супругов, отсутствие частых денежных ссор. Недостатки – возможные разногласия по поводу общих расходов и сложности в накоплении средств на крупные приобретения.

Смешанный (долевой)

Объединяет в себе признаки раздельного и совместного вариантов. Супруги вносят в «общий котел» заранее оговоренную долю своих заработков, а оставшейся частью пользуются самостоятельно. Преимущества – формируются как личные планы, так и общесемейная смета. Недостатки – установление доли прибыли, которую каждый должен направлять на общие расходы.

Этапы финансового планирования – рекомендации

Начинать экономию следует с постановки цели. Лучше всего это решение принять на общем собрании, подробно рассказав всем близким, зачем необходим строгий учет доходов и расходов и к какому результату следует стремиться. Нет цели – нет результата.

В графу «доходы» нужно включать все источники денег, имеющиеся в наличии: зарплаты, социальные пособия, пенсии, дивиденды, проценты по депозитным вкладам и т.

д. Ни о каких заначках не может быть и речи.

Планирование трат осуществляется более детализировано. Вспоминаются и записываются все издержки, включая самые мелкие. В первую очередь указываются постоянные затраты, которые изменяются незначительно:

- Оплата жилищно-коммунальных услуг.

- Детский сад и/или школа.

- Транспорт.

- Интернет, телефон.

- Обслуживание кредита (если есть).

- Сбережения.

Переменные затраты спланировать сложнее, но к этому разделу следует подойти с особой ответственностью, поскольку зачастую там и находится «черная дыра», куда уходят деньги:

- Продукты питания.

- Бытовая химия.

- Обувь и одежда.

- Отдых, развлечения и хобби.

- Книги и игрушки.

- Парфюмерия и косметика.

- Услуги (парикмахерская, педикюр, маникюр).

- Лекарства.

- Подарки.

- Саморазвитие и образование.

Список можно продолжать еще долго, поскольку потребности человека бесконечны. Проблема в том, что ресурсы конечны. Особое внимание нужно уделить сбережениям, если их не делать (хотя бы в размере 5-10%), то можно скатиться в простое «проедание» заработанного.

Проблема в том, что ресурсы конечны. Особое внимание нужно уделить сбережениям, если их не делать (хотя бы в размере 5-10%), то можно скатиться в простое «проедание» заработанного.

Чего нельзя допускать при планировании семейного бюджета, так это необязательности соблюдения установленных правил членами семейства. Каждый должен вести учет потраченным средствам и в конце дня отчитываться человеку, ответственному за финансовую статистику, на что ушли деньги. На первых порах потребуются определенные усилия и терпение, пока ежедневное внесение потраченных сумм и их целевого назначения не станет привычным.

Как правильно распланировать семейный бюджет на месяц (таблица или компьютерная программа)

Вести учет можно как старым добрым методом – карандашом в блокноте, так и с помощью новых технологий. Молодым прогрессивным людям при наличии смартфонов и планшетов поможет программа для планирования семейного бюджета, скачать бесплатно или приобрести которую можно на интернет-сайтах.

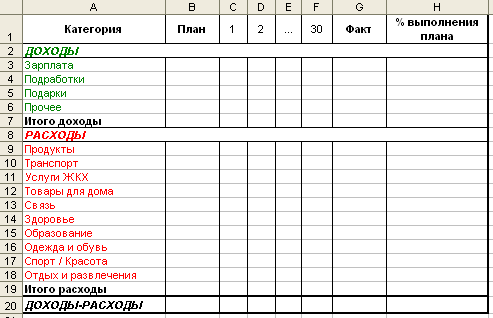

С помощью набора поисковой строки: «как планировать бюджет семейный программа онлайн» можно найти таблицы, на которых новичкам удобно отрабатывать навыки бюджетирования. Правда, некоторые пользователи утверждают, что программы с красивыми интерфейсами не дают полного погружения в процесс и чувства «потери денег». Зато это чувство в полной мере дает планирование семейного бюджета в Excel. Потребитель сам составляет таблицу, формулирует разделы и подразделы, лично вводит необходимые данные, а впоследствии анализирует результат и вносит правки в структуру сметы. Финансовый план, составленный при помощи программы Excel, имеет приблизительно такую структуру.

Впрочем, при ответственном подходе к делу, не имеет особого значения, в каком виде будет сводиться баланс. Главное – это какие выводы будут сделаны из полученных итогов.

Обязательным условием экономии является ежемесячный анализ совершенных покупок и поиск таких из них, которых можно избежать впоследствии.

Процедура приблизительно такова:

- отмена необязательных или второстепенных покупок;

- пересмотр затрат на питание;

- уменьшение издержек на развлечения и хобби;

- покупка только такой одежды и обуви, в которых есть острая необходимость;

- снижение трат на содержание машины.

Следующий финансовый план составляется уже с учетом предыдущих ошибок. В итоге через 3-4 месяца все покупки станут прогнозируемыми, исчезнут «воронки», поглощающие деньги, а семейство будет жить по средствам.

Читайте далее

Оставьте комментарий и вступите в дискуссию

Как правильно распределить семейный бюджет на месяц (таблица)

Зачастую семьи, которые зарабатывают меньше, не испытывают серьезных финансовых проблем в отличие от, казалось бы, более зажиточных соседей. Весь секрет кроется в том, как правильно распределить семейный бюджет на месяц. Таблица доходов и расходов – это точный инструмент, его нельзя обмануть. В статье мы остановимся на основных правилах формирования общего кошелька семейства.

Таблица доходов и расходов – это точный инструмент, его нельзя обмануть. В статье мы остановимся на основных правилах формирования общего кошелька семейства.

Содержание статьи

Доходные статьи

При определении источников наполнения домашней казны важно учитывать все статьи поступлений, какие имеются:

- зарплата мужа;

- зарплата жены;

- социальные выплаты и пособия;

- пенсии;

- проценты с банковских депозитов;

- постоянные или разовые подработки;

- подарки и помощь со стороны;

- доходы от выращенного на даче или огороде.

Достаточно просто учесть основные поступления, если уровень заработной платы стабилен. В противном случае наиболее правильным будет записывать средний показатель за последние несколько месяцев. Если нет уверенности в том, что в следующем месяце удастся дополнительно подработать, то такой доход не следует вносить в смету, поскольку под уровень доходов расписываются расходы, и недополученная прибыль пробьет дыру в общем финансовом плане.

Основных источников поступлений, как правило, два (заработные платы членов семьи), все остальные – дополнительные, за счет которых можно формировать резерв.

Расходные статьи

Здесь все гораздо сложнее. Перед семейством стоит задача: правильное распределение семейного бюджета, чтобы средства из двух основных источников дохода рационально перераспределить на четыре главных статьи затрат:

- общесемейные издержки;

- затраты на детей;

- траты жены;

- траты мужа.

Как правило, в день получения заработной платы люди позволяют себе потратить значительно больше, чем в другие дни. Создается впечатление своеобразной эйфории, что дотерпели до получки, значит, можно побаловать себя и детей. На эти дни приходится особенно много походов в кафе, развлекательные центры, кинотеатры, приобретаются игрушки и предметы для хобби и увлечений. Тем самым в самом начале под месячный финансовый план закладывается «мина замедленного действия», которая «рванет» ближе к концу месяца.

Практикующие психологи советуют не приобретать в день зарплаты вообще ничего. Деньги нужно принести домой, положить в «общий котел», а на следующий день отправляться в супермаркет с конкретным списком необходимого.

Формирование плана затрат на месяц

План расходов всегда гораздо шире, чем прибыльная статья и составляется в несколько этапов. Их последовательности нужно придерживаться, чтобы не нарушить логику бюджетообразования.

Первый этап. Инвестиционный или накопительный

От заработанного сразу же отделяется определенный процент и откладывается на заранее определенную общую цель. Специалисты по управлению личными финансами по этому поводу говорят: «в первую очередь заплати себе, а затем всем остальным». В зависимости от уровня зажиточности, этот процент может варьироваться. Минимальный уровень не должен быть меньше 5%, максимальный редко превышает 20%. Наиболее распространенным вариантом является 10%. Возможен вариант и с откладыванием ежемесячно определенной суммы, но он плохо работает при нестабильном уровне заработка.

Держать дома сбережения категорически нельзя. Регулярно возникающие потребности будут подталкивать к использованию накопленного.

Практика показывает, что обычно взятое из «кубышки» туда уже не возвращается. Этого можно избежать, если положить средства на банковский депозит. Существуют депозиты, по условиям которых можно регулярно пополнять вклад, но снять деньги со счета нельзя до определенного срока. Даже не самый высокий банковский процент защитит сбережения от инфляционных процессов и увеличит общую сумму.

Второй этап. Обязательные (постоянные) выплаты

После отделения накопительных средств следует подумать о выплатах, которых нельзя избежать. Это не новое платье для жены и не современный спиннинг, а вещи гораздо более приземленные.

- Сначала отдаются деньги, взятые в долг у знакомых, или выплаты по банковским кредитам. По возможности лучше погашать эти займы ускоренными темпами, чтобы избежать лишних выплат по процентам.

- Затем рассчитываются средства, необходимые для оплаты за пользование интернетом, телефоном и жилищно-коммунальные услуги (квартплата, вода, электроэнергия, газ).

- После вычитаются необходимые затраты на общественный транспорт, оплату детского садика, питания в школе, образование детей (музыкальная или спортивная школа, вуз). Если кто-то из родных имеет хроническую болезнь, требующую регулярного приема определенных медикаментов, они тоже относятся к этому разделу. Сюда же можно включить и бензин для автомобиля, если он необходим для ведения бизнеса, в противном случае эта статья пойдет в необязательные траты.

Третий этап. Переменные издержки

Сюда относятся все остальные затраты семьи. Они должны уложиться в сумму, которая осталась после накоплений и обязательных выплат. Поэтому вписывать в таблицу их следует по степени важности для каждого конкретного семейства. Как правило, порядок таков:

Продукты питания. Здесь имеется в виду не все, что можно съесть, а то, что необходимо семье для составления полноценного рациона. При первом написании финансового плана эта статья тянет обычно достаточно много. Однако уже через полгода многие экономные семьи выходят на такой четкий алгоритм закупки продуктов, что смело могут переводить покупку продуктов в постоянные выплаты.

При первом написании финансового плана эта статья тянет обычно достаточно много. Однако уже через полгода многие экономные семьи выходят на такой четкий алгоритм закупки продуктов, что смело могут переводить покупку продуктов в постоянные выплаты.

Обувь и одежда. Покупается нерегулярно, но стоит достаточно дорого, если речь идет о по-настоящему качественных товарах. Планировать такие издержки лучше в несезон, т.е. зимнюю куртку лучше покупать в июле, а кроссовки – в январе. От лишних покупок хорошо помогает периодическая ревизия гардероба. При этом там могут обнаружиться практически не используемые платья и рубашки, на которые уже потрачены деньги.

Хозяйственные расходы. Не отнимают много средств при правильном подходе к делу (покупка концентратов или оптовых упаковок бытовой химии), однако хотя бы раз в квартал сумму следует увеличивать для разовых покупок (например, замена штор или смесителя в ванной). Сюда же можно отнести расходы на бензин для автомобиля, используемого в личных целях.

Личные расходы супругов. Косметика, парфюмерия, станки для бритья, сигареты, бутылка вина, удочка с катушкой, оплата занятий фитнесом и салона красоты – все здесь, но в рамках имеющейся наличности.

Развлечения, праздники, дни рождения, отпуск – на это останется немного, но впоследствии сумму можно будет увеличить при экономии других статей.

Непредвиденные расходы. Пару сотен лучше оставлять «на всякий случай». Случаи бывают разные: болезнь, неожиданное приглашение на юбилей к коллеге, приезд тещи. Вот тогда эта «заначка» поможет избежать долгов.

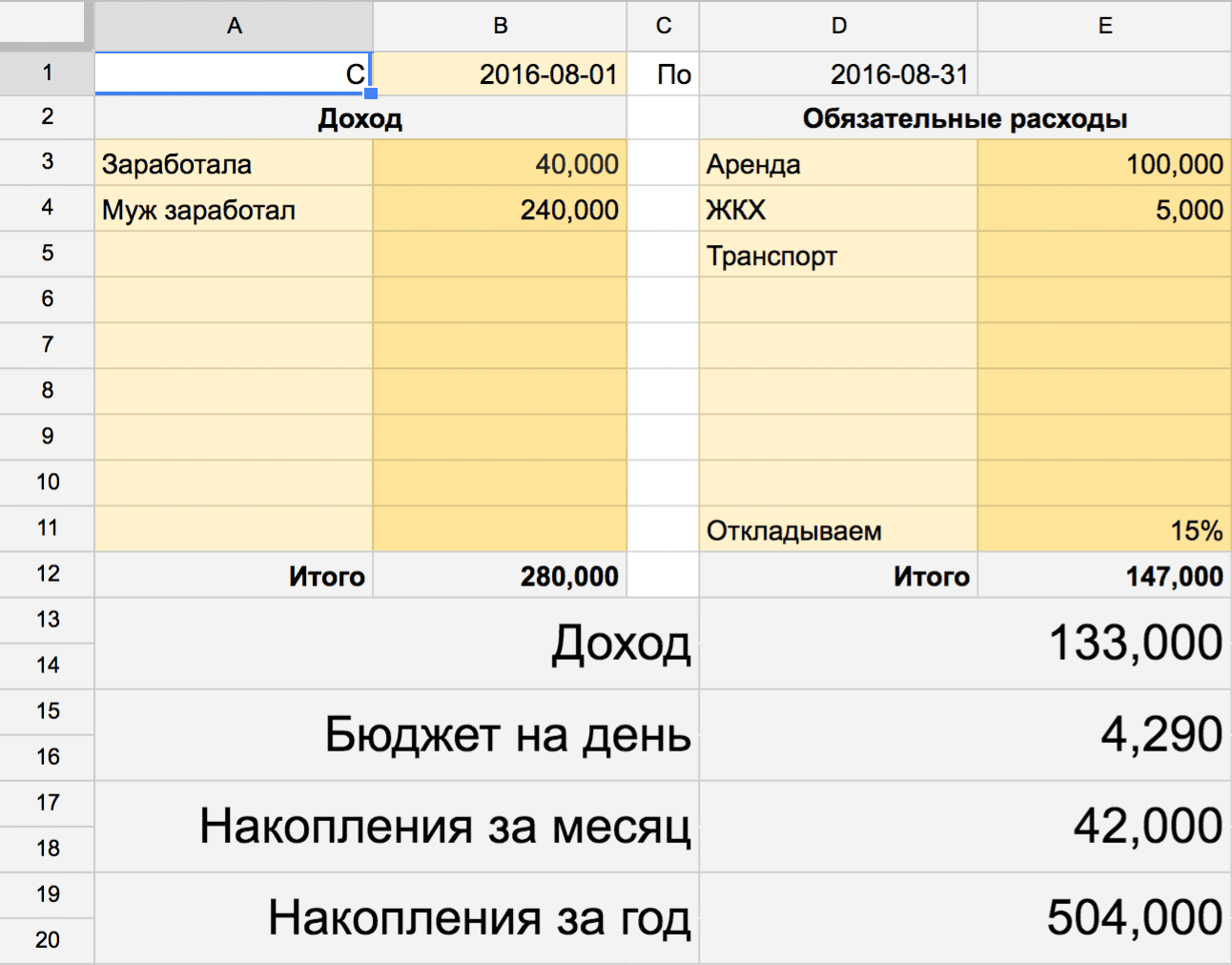

Для того чтобы все советы не были голословными, приведем один из вариантов того, как правильно распределить семейный бюджет. Таблица на месяц в этом примере заполняется в разрезе каждой недели, что очень удобно при наличии нескольких источников наполнения общей казны.

| № п/п | Название статьи | По плану | По факту | Разница | ||||

| 1-8 | 8-15 | 15-22 | 22-29 | 29-31 | ||||

| 1 | Доходы | |||||||

| 2 | Экономия | 20% от доходов | ||||||

| 3 | Квартплата | |||||||

| Коммунальные | ||||||||

| Телефон | ||||||||

| Образование | ||||||||

| Детский сад | ||||||||

| Транспорт | ||||||||

| Выплата кредита | ||||||||

| 4 | Питание | |||||||

| Хозяйство | ||||||||

| Врачи и лекарство | ||||||||

| Автомобиль | ||||||||

| 5 | Одежда | |||||||

| Праздники | ||||||||

| Дни рождения | ||||||||

| Отпуск | ||||||||

| Прочие развлечения | ||||||||

| Непредвиденные | 5% от доходов | |||||||

| 6 | Итого | |||||||

youtube.com/embed/kIxsIGEdlIM»/>

youtube.com/embed/kIxsIGEdlIM»/>Читайте далее

Оставьте комментарий и вступите в дискуссию

Планирование семейного бюджета

Немало семей за несколько дней до получки обнаруживает, что в доме вдруг закончились всякие деньги, за исключением разве что мелочи на проезд. Весь парадокс ситуации, как правило, заключается в том, что и муж, и жена могут зарабатывать весьма прилично, а денег все равно не хватает.

Что делать? Выручить может детальный учет финансов, а это значит – планирование и последующее соблюдение семейного бюджета.

Семейный (домашний бюджет) — это разница между всеми доходами и расходами Вашей семьи. В простейшем варианте — это финансовый план, который представляет собой список статей доходов и расходов с установленными ограничениями на некоторый период в будущем (чаще всего, на месяц или год).

Основная задача при составлении бюджета семьи — правильно распределить ожидаемые доходы за будущий период по различным расходным статьям: обязательные счета и расходы, продукты, одежда, транспорт, развлечения, инвестиции и т.п.

Цель составления семейного бюджета — контроль над финансовым положением семьи, достижение поставленных финансовых целей (квартира, машина, образование детей, пенсия, отдых), уменьшение незапланированных и ненужных расходов, осознанное планирование будущих покупок, формирование внутренней финансовой дисциплины. В конечном счете, Вам станет понятно, откуда Ваши деньги появляются, сколько их, и на что вы их тратите.

В конечном счете, Вам станет понятно, откуда Ваши деньги появляются, сколько их, и на что вы их тратите.

Создание семейного бюджета, возможно, не подходит на роль самой захватывающей вещи в мире, но, тем не менее, жизненно важно в сохранении вашего финансового благополучия.

1) Для начала вам необходимо составить четкое представление о своих доходах. Сколько, когда и где вы получаете. Причем желательно это сделать не только на месяц, но попробовать просчитать и целый год.

Запишите все свои источники дохода. Если вы работаете дополнительно или имеете какие-нибудь внешние источники дохода, убедитесь, что записали их также.

2) Сделайте список ежемесячных расходов. Вы должны четко себе представлять структуру своих расходов. Не только на месяц, но и на сроки до года и более. Это важно для домашнего бюджета. Так как все крупные расходы необходимо планировать заранее. Их можно равномерно распределить по времени, не отвлекая больших сумм из месячных доходов.

Составьте список всех ожидаемых расходов, которым вы планируете в течение месяца. Он включает: оплату кредита, автомобильные платежи, страхование автомобилей, еда, бытовые расходы, развлечение, резерв или сбережения, короче все, на что вы тратите деньги.

3) Расходы разбейте на две категории: постоянные и переменные.

Постоянные расходы — те, которые вы платите, каждый месяц и без оплаты которых вам будет не обойтись никак. Например, такие как ваш кредит или арендная плата, коммунальные платежи, кабельное и интернет, и так далее. Эти расходы по большей части являются существенными и слабо изменяются.

Переменные расходы – расходы, которые будут изменяться из месяца в месяц, и включать пункты, такие как еда, бензин, развлечения, пойти куда-нибудь поесть и подарки. Эта категория будет важна, для внесения изменений.

4) Посчитайте свой ежемесячный доход и ежемесячные расходы. Если в результате получите доходы больше расходов, вы на правильном пути. Это означает, что вы можете распределить излишние средства по наиболее требуемым статьям вашего бюджета, таким как сбережения или переплата по кредиту, чтобы выплатить долг быстрее. Если же получилось, что расходы больше доходов, это означает, что нужно сделать некоторые изменения.

Если в результате получите доходы больше расходов, вы на правильном пути. Это означает, что вы можете распределить излишние средства по наиболее требуемым статьям вашего бюджета, таким как сбережения или переплата по кредиту, чтобы выплатить долг быстрее. Если же получилось, что расходы больше доходов, это означает, что нужно сделать некоторые изменения.

Если расходы превысили вашу доходную часть, то необходимо обратить внимание прежде всего на переменные расходы, чтобы найти в них статьи для сокращения. Так как эти расходы являются обычно существенными, должно быть легко, сократить несколько долларов в нескольких статьях, чтобы приблизить вас к равенству доходов и расходов.

5) А теперь, введите правило осуществлять контроль за своим семейным бюджетом постоянно. Важно вести ваш бюджет на регулярной основе, чтобы удостовериться, что вы остаетесь на плаву. После того как прошел первый месяц выделите минуту, чтобы сесть и сравнить фактические затраты против того, что вы запланировали в бюджете. Это покажет вам, где вы преуспели и где вы, возможно, должны скорректировать бюджет.

Это покажет вам, где вы преуспели и где вы, возможно, должны скорректировать бюджет.

Можно завести правило «ежедневного семейного бюджета». Разделите выделенную на месяц сумму на количество дней в месяце. Например, потратить можно определенную сумму в день. Потратили больше – сэкономьте завтра. Единственно, не старайтесь экономить на всем подряд. Никогда не экономьте на полноценном питании, отдыхе и образовании.

Вообще же, при ведении семейного бюджета важно придерживаться, прежде всего, следующих правил:

а. Внимательно записывайте все траты за месяц. Проанализировав их, вы сможете понять, какие расходы можно сократить, и отложить появившиеся свободные деньги на отпуск или крупную покупку.

б. Планируйте абсолютно все покупки. Это касается и крупных приобретений, и мелочей типа бытовой химии или средств гигиены.

в. Оставляйте определенную сумму на непредвиденные расходы. Не стоит сходить с ума на почве экономии и отказываться от развлечений и походов в кафе. Все стоит делать в меру.

Все стоит делать в меру.

г. Заручитесь поддержкой всех членов семьи. Все члены семьи должны быть в одной команде. В противном случае ничего не получится.

д. Поставьте себе цель. Кому-то регулярное планирование бюджета может показаться скучным и нудным занятием, однако, если впереди вы будете видеть большую цель — покупку квартиры, машины, накопление стартовых капиталов, вам будет гораздо легче втянуться в рутинный процесс записи расходов и трат.

Дополнительно, стоит отметить, что сейчас появилось немало электронных программ ведения семейного бюджета. Из наиболее известных: «Домашняя бухгалтерия», «Домашние финансы — бухгалтерия для дома», «Family», «AceMoney», «Учет наличных» и другие.

Программы по учету личных финансов можно скачать в Интернете.

Выбирая программу, обратите внимание на простоту ее использования, возможность получения отчетов за конкретный период и возможность архивирования данных. Тогда информация о выплатах по кредитам и динамика изменения доходности по разным финансовым инструментам будет всегда у вас под рукой.

Программы помогают вести полный учет доходов и расходов, планировать затраты, составлять подробные отчеты о состоянии бюджета и даже рисовать диаграммы. В них предусмотрены подкатегории (продукты, одежда, рестораны и прочее), позволяющие вести отдельный учет по каждому виду затрат. В конце месяца семья может не просто суммировать расходы, а увидеть, на какие конкретно товары и услуги ушло больше всего денег.

Удачного Вам планирования семейного бюджета!

Как планировать семейный бюджет, если вы не пользуетесь гаджетами

Мы уже рассказывали о том, как планировать бюджет с помощью приложений, но есть и другие способы, при которых смартфон вам вообще не понадобится

Мы уже рассказывали о том, как планировать бюджет с помощью приложений, но есть и другие способы, при которых смартфон вам вообще не понадобится Финансы

Определите доходы и расходы

Самый первый и довольно очевидный шаг — нужно понять какое количество денег вы зарабатываете за календарный период (обычно месяц). Это проще определить, если вы работаете на одной работе и получаете фиксированную зарплату. Если вы фрилансер, придется задокументировать сколько денег вы получаете каждый месяц. Это поможет вам понять, с какими цифрами вам придется работать, каков ваш средний доход, в каких случаях вы получаете больше среднего, в каких — меньше.

Это проще определить, если вы работаете на одной работе и получаете фиксированную зарплату. Если вы фрилансер, придется задокументировать сколько денег вы получаете каждый месяц. Это поможет вам понять, с какими цифрами вам придется работать, каков ваш средний доход, в каких случаях вы получаете больше среднего, в каких — меньше.

Ваш ежемесячный доход должен отражать только то, что вы приносите домой после уплаты налогов. Если вам возвратят сумму удержанного налога, вы сможете делать с ней все, что захотите, но позже. Во время планирования бюджета лучше учитывать сумму «нетто».

Эксель

Чтобы делать даже сложные подсчеты, вам поможет стандартный «Эксель». Вы можете создать обычную таблицу, которая просто и ясно будет давать информацию о том, сколько вы зарабатываете и тратите каждый месяц в течение календарного года. Ее можно сделать более «умной» — разбить верхний ряд ячеек на 12 месяцев, а столбец — на группы расходов. Лучше сделать так, чтобы эти группы были более подробными. К примеру, рубрику «развлечения» можно разбить на «кино», «книги» и так далее, в зависимости от ваших потребностей и интересов.

К примеру, рубрику «развлечения» можно разбить на «кино», «книги» и так далее, в зависимости от ваших потребностей и интересов.

Отдельно пропишите ежемесячные расходы — страховки, коммунальные платежи, интернет.

Пример аккуратной таблицы для домашней бухгалтерии можно найти в интернете (иногда авторы дают возможность воспользоваться их шаблонами). Например, такая таблица есть тут.

«6 конвертов» и другие лайфхаки

Можно и вовсе пользоваться не средствами контроля расходов, а примерами домашней экономики, которые существовали задолго до интернета. Один из них — «6 конвертов», при котором вы распределяете доход, исходя из семи основных групп расходов. В одном из них хранятся деньги на питание, во втором — на коммунальные расходы, оплата за жилье, свет, телефон. Третий конверт — на отпуск и отдых, четвертый — на незапланированные расходы (туда обычно складывают незапланированные небольшие доходы).

Пятый конверт — это деньги на вещи: одежду, обувь, мебель, предметы обихода. Шестой конверт — дети; сюда входят траты на их одежду, обувь, игрушки, занятия.

Шестой конверт — дети; сюда входят траты на их одежду, обувь, игрушки, занятия.

Основное правило этого способа — нельзя расходовать средства, которые для этого не предназначены, то есть брать деньги из другого конверта.

Итоги

Неважно, какое планирование вы выберете, главное, руководствуйтесь общими правилами ведения бюджета. Например, чем меньше ваш доход, тем серьезнее нужно относиться к расходам и детальнее прописывать ваши траты. Записывать траты недостаточно, нужно еще их анализировать и менять финансовое поведение. Бюджет лучше составлять каждый месяц, независимо от того, как вы управляете финансами и какой у вас доход.

Семейный бюджет-таблица. Таблица расходов бюджета семьи

Семейный бюджет-таблица может пригодиться, если вам хочется узнать, на что вы тратили деньги в течение определенного времени. Конечно, некоторые люди полагают, что он непредвиденных расходов такая таблица не спасет. Но, по крайней мере, бюджет-таблица семьи поможет вам обнаружить другие траты, которые можно сократить. Так или иначе, но бюджет будет лучше скорректирован.

Но, по крайней мере, бюджет-таблица семьи поможет вам обнаружить другие траты, которые можно сократить. Так или иначе, но бюджет будет лучше скорректирован.

Прежде чем приступать к созданию таблицы нужно изучить свои доходы и расходы. Понятное дело, что в таблице семейного бюджета сложнее учитывать доходы, чем в таблице для одного человека. Ведь нужно будет указать не только заработную плату, но также различные подработки и может даже материальную помощь родителей. Строки таблицы по доходам должны содержать названия источников дохода.

Семейный бюджет. Таблица расходов

Такую систему сделать гораздо сложнее, чем таблицу по доходам. Дело в том, что точно вспомнить все свои расходы практически невозможно. Поэтому, если вы не можете сейчас вспомнить свои предыдущие расходы, то таблицу расходов семейного бюджета можно будет начать делать, лишь через определенное время. Например, через месяц. За этот период вы должны учитывать все свои расходы, а затем сможете внести их в таблицу.

Сначала подсчитайте коммунальные платежи. Экономия семейного бюджета за счет этих платежей тоже возможна, например, при установке счетчиков. Также можно вспомнить об энергосберегающих лампах и более дешевых тарифах на Интернет. Это будет вашим первым опытом, как экономить семейный бюджет.

Других категорий расходов довольно много. Нужно упомянуть траты на еду, одежду, детей, транспорт, здоровье. И это еще не полный список всех расходов. Конечно, в каждой семье этот список будет разным, однако те категории, которые указаны выше, почти всегда присутствуют. Указать отдельно нужно будет также и непредвиденные расходы, которые невозможно сократить. Но так вы хотя бы будете знать, сколько денег на них уходит.

Немного о семейном бюджете. — 1 ответов на Babyblog

Сколько бы ни было денег их как правило всегда не хватает. )). Когда-то раньше я не задумывалась о том . что нужно вести семейный бюджет. ( именно вести и планировать) Помню у меня вызвало недоумение . когда коллега по работе ездила к родственникам в Финляндию и та ,гуляя с ней по магазинам увидела джинсы , которые ей очень понравились, и повесила на место….. сказав . что в этом месяце у неё не запланирована эта покупка.

( именно вести и планировать) Помню у меня вызвало недоумение . когда коллега по работе ездила к родственникам в Финляндию и та ,гуляя с ней по магазинам увидела джинсы , которые ей очень понравились, и повесила на место….. сказав . что в этом месяце у неё не запланирована эта покупка.

Пересмотрела я этот взгляд вот уже как почти год назад. И очень-очень жалею , что не раньше. Ведь при неплохих доходах , которые у меня были можно было накопить на многое. А так деньги уходили сквозь пальцы(((. И как правило до зарплаты еле хватало. Очень многим знакома эта история)))) Меня заставила это сделать нужда(((. Но многим девочкам с хорошими доходами это поможет сэкономить деньги на что-то очень важное.

Самое неприятная сторона в этом . что нужно обязательно записывать свои расходы . На всё- на каждую мелочь. Это залог . что вы сможете потом спокойно планировать свой бюджет. Чтобы узнать для начала куда уходят ваши деньги. Объективную картину можно наблюдать через три месяца записей. То есть каждый день( если вы тратите каждый день) или раз в неделю( если у вас еженедельные закупки) вы всё записываете в блокнот( у меня это обычная тетрадь.) Записываете всё !!!!!, вплоть до перекуса с подругой в кафе, купленной по дороге с ребёнком шоколадке и т.д. Сохраняете все чеки с магазинов и записываете покупки.Это самый сложный этап. На нём многие сдаются. Но без него никак(((

То есть каждый день( если вы тратите каждый день) или раз в неделю( если у вас еженедельные закупки) вы всё записываете в блокнот( у меня это обычная тетрадь.) Записываете всё !!!!!, вплоть до перекуса с подругой в кафе, купленной по дороге с ребёнком шоколадке и т.д. Сохраняете все чеки с магазинов и записываете покупки.Это самый сложный этап. На нём многие сдаются. Но без него никак(((

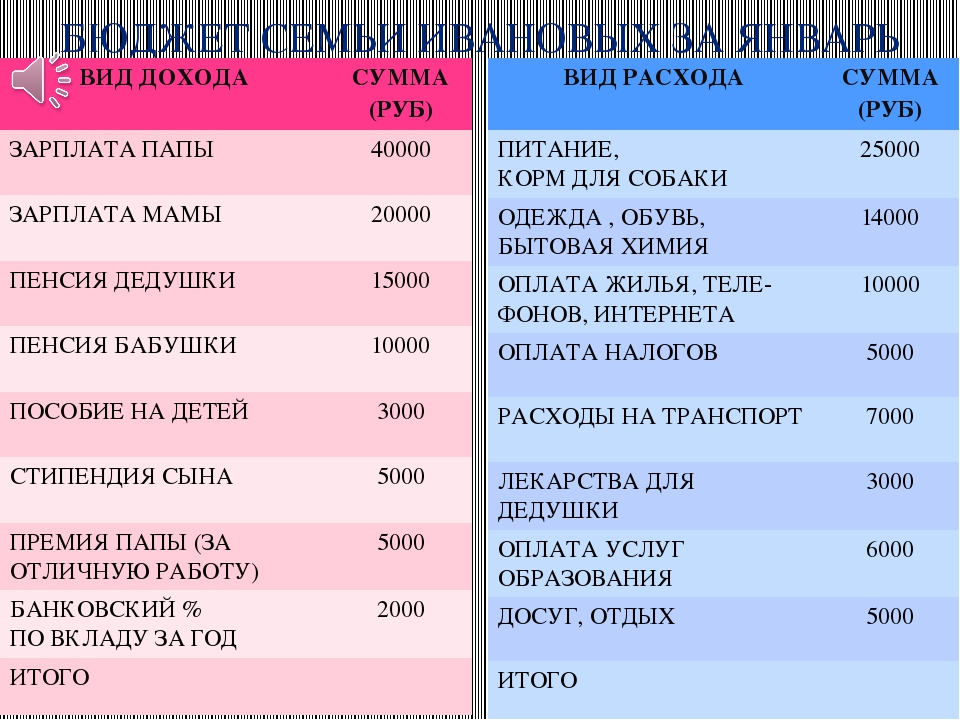

По окончании месяца вы делаете таблицу ,где вписываете все графы своих доходов и расходов за месяц. у кого какие. ( ипотека. кредит. долг, коммунальные услуги, мобильный, плата за дет. сад . бытовая химия , продукты. бензин, проезд, одежда , рассходы на ребёнка и т.д) Я всё записываю в вертикально. Рядом выставляю посчитанные за месяц суммы. Правда я по-недельно разбиваю Это выглядит примерно так. Только я делаю на месяц и у меня месяц разбит на недели. ( Это не моя таблица.( я взяла её просто с инета. чтобы было понятней)

Эта таблица нам поможет узнать , куда и сколько мы потратили денег. А наши записи с ценами. подскажут нужны ли нам были эти траты. И на чём можно спокойно сэкономит( то есть отложить на мечту . вместо пустых трат) Реальная картина прояснится . если вы будите вести учёт на протяжении трёх месяцев. а не одного.

А наши записи с ценами. подскажут нужны ли нам были эти траты. И на чём можно спокойно сэкономит( то есть отложить на мечту . вместо пустых трат) Реальная картина прояснится . если вы будите вести учёт на протяжении трёх месяцев. а не одного.

Девчонки , если интересно . я напишу , как экономлю я . Хотя это есть в инете, но я взяла на вооружение. И это вошло в привычку. Для меня -это способ выживания. А для кого-то будет пища для размышлений))))

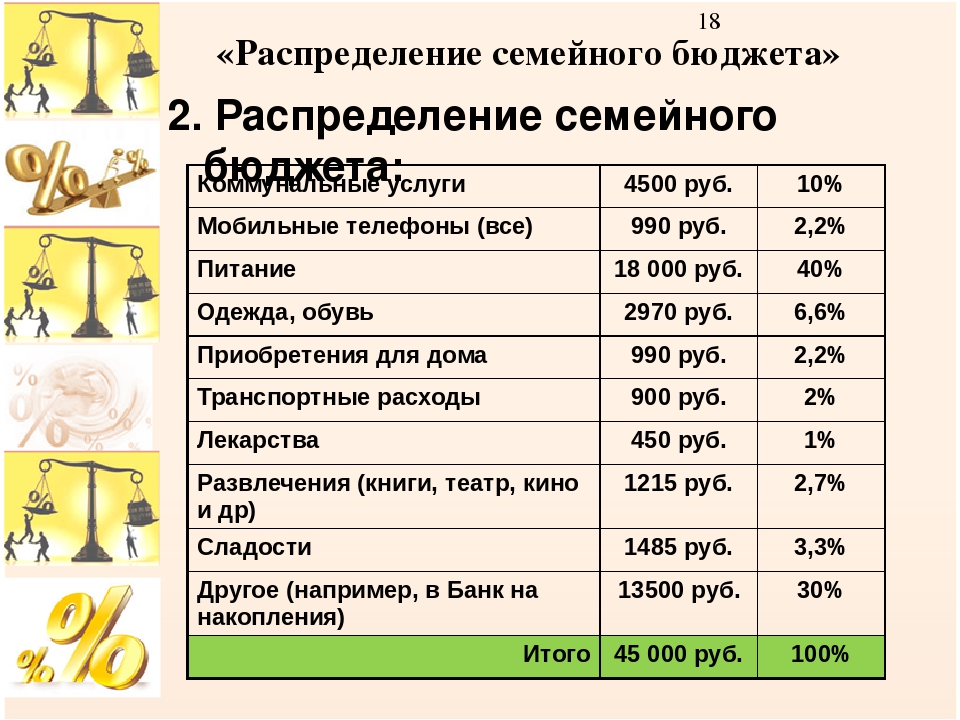

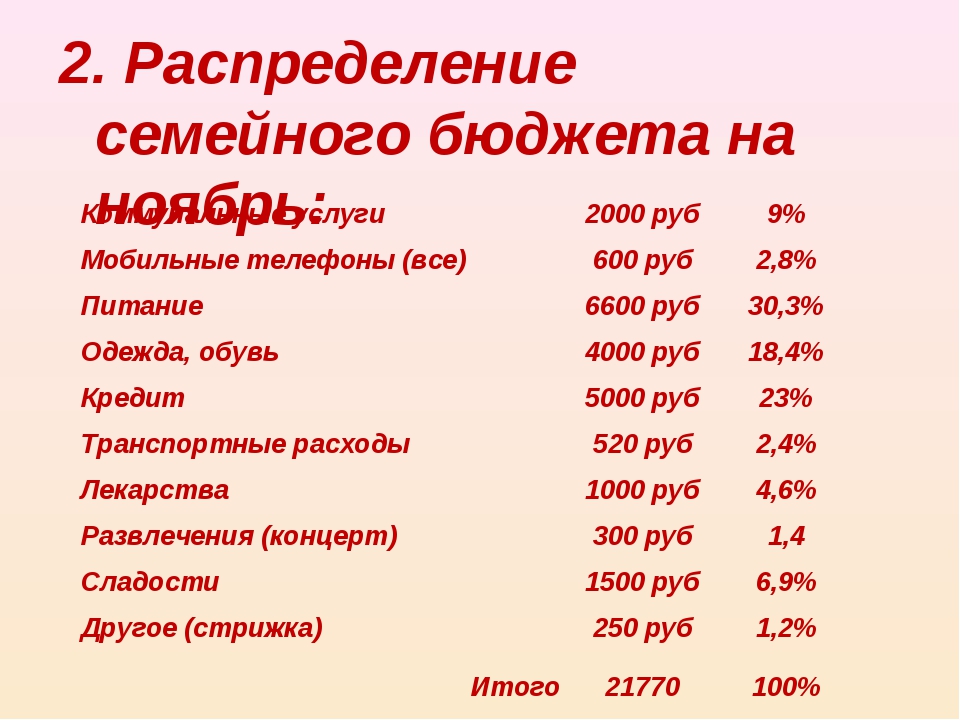

Как распределить семейный бюджет на месяц: методы и таблицы

Автор Александр На чтение 6 мин Просмотров 311 Опубликовано

Привет! У многих, кто занялся составлением бюджета появляется вопрос, как распределить семейный бюджет на месяц? Легче всего это сделать с помощью таблицы. Сегодня рассмотрим 2-е из них. Одна делит бюджет в процентном соотношении от дохода, вторая распределяет бюджет по суммам. Для начала разберем способы деления бюджета. И так поехали.

Методы распределения семейного бюджета на месяц

Рассмотрим 3 способа планирования денег на месяц, а вы уже сами выберите и по необходимости доработаете под себя.

Метод 50/30/20

Суть метода заключается в том, что доходы делятся в такой пропорции:

- 50% — обязательные траты. Продукты, проезд, услуги ЖКХ, оплата кредита, оплата жилья и другие. Те траты, от которых нельзя отказаться.

- 30% — необязательные расходы. Походы в кино и рестораны, поездки на такси, походы на свадьбу и дни рождения и так далее. От них вы можете свободно отказаться. Например такси заменить общественным транспортом. Не сходить на день рождения, ну нету денег на подарок, сидим сегодня дома.

- 20% — это сбережения. Допустим 5 процентов из них оставляем на резервный фонд, а остальные 15 откладываем на цели.

Метод 80/20

Практически тоже самое, что и прошлый способ. Разница лишь в том, что здесь нету необязательных трат.

- Обязательные расходы — 80%

- Сбережения — 20%.

Метод 6 кувшинов

Кувшины в этом способе взяты условно. Использовать можно конверты, шкатулки, банки или сберегательные счета, кому что удобнее. Я пользуюсь сберегательными счетами, телефон всегда под рукой, зашел в приложение банка, перевел деньги на карту с нужного счета и вауля.

Давайте подробнее разберем этот способ деления.

- Обязательные траты — 55%.

- Развлечения — 10%. Не стоит себе полностью отказывать в развлечениях. Мы для этого и живем, чтобы быть счастливыми и довольными.

- Резервный фонд — 10%. С него берем деньги только в случае форс-мажорных ситуаций. Уход близких, тяжелая болезнь, поломка бытовой техники, срочный ремонт авто. Тут вы должны сами определиться, на какие случаи потратить.

- Саморазвитие — 10%. Инвестировать в свое образование в нашем современном мире необходимо постоянно. Для того, чтобы увеличить зарплату после повышения квалификации или сменить профессию.

- Крупные покупки (цели) — 10%. Тратим эти накопленные деньги, только на те вещи, которые не можем себе позволить купить с зарплаты. И копить на них приходиться месяцами или годами. Допустим машина или квартира.

- Подарки и благотворительность — 5%. Чтобы быть готовым к дню рождения и близкий человек не остался без подарка, деньги берем из этого кувшина. Попробуйте заняться благотворительностью, направляйте даже маленькие суммы и вы заметите, что добро возвращается.

И копить на них приходиться месяцами или годами. Допустим машина или квартира.

И копить на них приходиться месяцами или годами. Допустим машина или квартира.С категориями расходов определиться нужно самим. Проще сделать это в приложении вашего банка. Посмотрите последние 2 — 4 месяца на какие категории тратили деньги. В Сбербанке этот раздел называется «анализ финансов», а в Левобережном «статистика».

Сбербанк Левобережный банкНе забывайте менять категории, если переводите деньги за покупку. Допустим, вам купили продукты, а вы переводом отдали на карту. Банк пометит это как перевод. Зайдите в приложение банка и измените категорию допустим на “супермаркет”.

Если вы приверженец наличных денег, то нужно по записывать доходы и расходы в течении 2 — 3 месяцев. Чтобы понять на какие категории и какие суммы уходят.

Таблицы для распределения семейного бюджета на месяц

В таблицах предоставлены 5 способов планирования бюджета. Многие частно спрашивают, как распределить бюджет имея кредит? Все достаточно просто, категорию «кредит» заносим в обязательные расходы. Во второй таблице вы это увидите.

Таблица распределения по процентам

Кликните для увеличенияВ ячейку D1 заносим общий доход семьи. Кликаем 2 раза, вводим сумму и нажимаем enter. Все суммы пересчитаются автоматически. В методы 50/30/20, 60/30/10 и 80/20 самими вносить ничего не нужно.

Способ «Ваш вариант бюджета» и «Метод 6 кувшинов», здесь вы можете выставить свой процент планирования бюджета. Когда будете менять, смотрите чтобы в поле “проверка” общая сумма процентов составляла 100%.

Таблица распределения по суммам

Кликните для увеличенияОстаток на начало месяца — все оставшиеся деньги, которые не потратили. Сюда не входят сбережения и подушка безопасности.

Остаток на конец месяца — всегда должен быть положительным. Желательно с запасом, вдруг выйдите за рамки бюджета по какой-то категории, откуда будете брать деньги? Либо сделайте на такие случаи отдельную категорию — допустим “резерв на месяц”.

Желательно с запасом, вдруг выйдите за рамки бюджета по какой-то категории, откуда будете брать деньги? Либо сделайте на такие случаи отдельную категорию — допустим “резерв на месяц”.

Если у вас есть Google аккаунт, то нажмите справа вверху «файл» и «создать копию». Таблица сохраниться у вас в аккаунте. Если нету, жмем «файл» и «скачать» -> Microsoft Excel (XLSX). Обе таблицы находятся в одном файле, снизу есть вкладки для переключения. На скрине я отметил их красными стрелками.

Мой способ распределения и учета бюджета на месяц

Я пользуюсь второй таблицей. Суммы расходов я подобрал из “анализа финансов” своего банка.

В течении года я свел категории расходов к минимуму, а точнее к 5-ти. Основных из них 4. Я считаю, чем проще тем лучше.

Статистика по бюджетам не даст выйти за рамки.

- В расход “на месяц” входят товары для дома (химия, стиральный порошок, мыло и т.д.) и продукты.

- В категорию “ЖКХ” — свет, мусор, домашний интернет и сотовая связь.

- Категория “прочее”- одежда, запчасти на машину, в дом какие то вещи, развлечения и т.п. Бюджет по ней меняется каждый месяц. Поэтому в течении месяца мы пишем список покупок на следующий и примерную общую сумму покупок. На новый отчетный период в приложении Коинкипер 3 и в таблице выставляю новый бюджет исходя из общей суммы.

- Категория “трактор” — веду ее для себя, чтобы видно было сколько он принес дохода и сколько можно потратить на запчасти и топливо, не залезая в доходы семьи.

- Сезонные — сюда заношу траты, на которые откладываем каждый месяц определенную сумму (страховка машины, корма корове, дрова, дни рождения и т.д.).

Кому мой способ покажется не удобным или слишком простым, но меня все устраивает. Я трачу 1 — 2 минуту в день на занесение операций в приложение и примерно 30 минут в месяц на планирование бюджета.

Подведем итог

Первое время придется посидеть вечерок для анализа и составления бюджета, но этого того стоит. Я тоже не в первый месяц нашел для себя оптимальный метод. И таблицу эксель я сделал примерно через пол года на основе той, которая меня больше всего устроила. Пробуйте, экспериментируйте и результат не заставит себя ждать. А в помощь вам пригодится бесплатное пособие по составлению бюджета.

И таблицу эксель я сделал примерно через пол года на основе той, которая меня больше всего устроила. Пробуйте, экспериментируйте и результат не заставит себя ждать. А в помощь вам пригодится бесплатное пособие по составлению бюджета.

Остались вопросы пишите в комментариях. Желаю удачи в начинаниях!

Полезная статья?

6-шаговое руководство по составлению ежемесячного семейного бюджета

Составление бюджета — ключевой элемент прочной финансовой основы. Наличие бюджета помогает вам управлять своими деньгами, контролировать свои расходы, экономить больше денег, погашать долги или избегать долгов.

Не имея точного представления о том, что входит и выходит с вашего банковского счета, вы можете легко перерасходовать или рассчитывать на кредитные карты и ссуды для оплаты счетов. Если у вас уже есть бюджет, сейчас хорошее время его обновить.

Скачать и распечатать бюджетный лист

Используйте рабочий лист, чтобы начать работу, чтобы выполнить все шаги, указанные ниже. Вы также можете создать свой бюджетный рабочий лист, используя бесплатные программы для работы с электронными таблицами, в том числе предлагаемые Vertex42 и It’s Your Money, или даже бумагу и ручку.

Вы также можете создать свой бюджетный рабочий лист, используя бесплатные программы для работы с электронными таблицами, в том числе предлагаемые Vertex42 и It’s Your Money, или даже бумагу и ручку.

Укажите свой доход

Начните с определения того, сколько вы приносите каждый месяц. Сложите все надежные источники дохода: заработную плату, алименты, алименты и многое другое.Обратите внимание на слово надежный . Если вы получаете деньги от работы или хобби, но не на регулярной основе, не вкладывайте деньги в свой бюджет в качестве дохода. Ваш бюджет должен быть документом, на который вы можете положиться.

Если вы работаете не по найму или у вас непостоянный доход, используйте средний ежемесячный доход или приблизительный доход, который вы ожидаете получить в конкретный месяц.

Сложите свои расходы

Некоторые из ваших ежемесячных расходов являются фиксированными — ипотека / аренда, налоги на имущество, алименты и алименты — в то время как другие могут варьироваться, например, электричество, вода и продукты. Перечислите все фиксированные расходы и сумму расхода.

Для переменных расходов укажите максимальную сумму, которую вы планируете потратить в этой категории, или сумму, которую вы ожидаете получить по счету. Например, вы можете запланировать потратить 500 долларов на продукты и 150 долларов на бензин.

Используйте свои предыдущие банковские выписки и выписки по кредитной карте, чтобы выяснить, сколько вы обычно тратите каждый месяц. Обзор ваших предыдущих расходов также может помочь вам выявить категории расходов, которые вы, возможно, пропустили.

Некоторые из ваших расходов не происходят каждый месяц. Но учет этих периодических расходов в вашем ежемесячном бюджете может облегчить их оплату в срок. Разделите годовые расходы на 12 и полугодовые расходы на шесть, чтобы получить ежемесячную сумму, которую необходимо учитывать в этих категориях.

Рассчитайте свой чистый доход

Ваш чистый доход — это то, что у вас осталось после оплаты всех счетов. Вы хотите, чтобы это число было положительным, чтобы вы могли использовать его для достижения своих долгов, сбережений или других финансовых целей.Рассчитайте свой чистый доход, вычтя расходы из ежемесячного дохода. Запишите число, даже если оно отрицательное.

Вы хотите, чтобы это число было положительным, чтобы вы могли использовать его для достижения своих долгов, сбережений или других финансовых целей.Рассчитайте свой чистый доход, вычтя расходы из ежемесячного дохода. Запишите число, даже если оно отрицательное.

Скорректируйте свои расходы

Если ваш чистый доход отрицательный, это означает, что вы запланировали потратить больше, чем ваш доход. Вам придется это исправить. В противном случае вам может потребоваться использовать свои кредитные карты, занимать деньги или овердрафтить на своем счете, чтобы прожить месяц.

Переменные расходы — это, как правило, самое простое место, где вы можете регулировать расходы, напримерg., рестораны, хобби и развлечения. Даже некоторые из ваших фиксированных расходов можно скорректировать, например, уменьшив счет за кабельное или телефонное соединение, отменив членство в тренажерном зале или отказавшись от отпуска в этом году.

Оцените свои расходы с помощью анализа «желания и потребности». Уменьшите или устраните расходы в тех областях, которые вам «нужны», чтобы освободить больше места для вещей, на которые вам «нужно» потратить деньги.

Уменьшите или устраните расходы в тех областях, которые вам «нужны», чтобы освободить больше места для вещей, на которые вам «нужно» потратить деньги.

Отслеживайте свои расходы

В течение месяца отслеживайте свои фактические расходы по сравнению с заложенным в бюджет.Если вы превысите бюджет, это поможет вам выяснить, на что вы потратили больше денег. В будущем вы можете проявлять большую осторожность, чтобы не перерасходовать в этой области. Или вам может потребоваться скорректировать свой бюджет, чтобы компенсировать дополнительные расходы. Если вы увеличиваете бюджет в одной области, уменьшайте его в другой, чтобы сохранить баланс.

Пошаговое руководство по составлению личного бюджета

Если вы хотите контролировать свои расходы и работать над достижением финансовых целей, вам нужен бюджет.

Личный или семейный бюджет — это сводка, в которой сравниваются и отслеживаются ваши доходы и расходы за определенный период, обычно один месяц. Хотя слово «бюджет» часто ассоциируется с ограниченными расходами, бюджет не обязательно должен быть ограничивающим, чтобы быть эффективным.

Хотя слово «бюджет» часто ассоциируется с ограниченными расходами, бюджет не обязательно должен быть ограничивающим, чтобы быть эффективным.

Бюджет покажет вам, сколько денег вы ожидаете получить, а затем сравните это с вашими необходимыми расходами, такими как аренда и страхование, и вашими дискреционными расходами, такими как развлечения или питание вне дома.Вместо того, чтобы рассматривать бюджет как отрицательный фактор, вы можете рассматривать его как инструмент для достижения своих финансовых целей.

Что дает бюджет

Письменный ежемесячный бюджет — это инструмент финансового планирования, который позволяет вам планировать, сколько вы будете тратить или экономить каждый месяц. Это также позволяет вам отслеживать свои привычки в расходах.

Хотя составление бюджета может показаться не самым захватывающим занятием (а для некоторых это просто страшно), это важная часть поддержания вашего финансового дома в порядке.Это потому, что бюджеты зависят от баланса. Если вы тратите меньше в одной области, вы можете потратить больше в другой, откладывать деньги на крупную покупку, создать фонд «на черный день», увеличить свои сбережения или инвестировать в накопление богатства.

Если вы тратите меньше в одной области, вы можете потратить больше в другой, откладывать деньги на крупную покупку, создать фонд «на черный день», увеличить свои сбережения или инвестировать в накопление богатства.

Бюджет работает только в том случае, если вы честно оцениваете свои доходы и расходы. Чтобы составить эффективный бюджет, вы должны быть готовы работать с подробной и точной информацией о ваших привычках зарабатывать и расходовать средства.

В конечном итоге результат вашего нового бюджета покажет вам, откуда берутся ваши деньги, сколько в них денег и куда они расходуются каждый месяц.

Как составить бюджет за шесть простых шагов

Чтобы создать бюджет, который работает и позволяет вам жить комфортной и счастливой жизнью, вам нужно четко понимать, что вы в настоящее время тратите, что можете себе позволить и каковы ваши приоритеты.

Прежде чем приступить к составлению бюджета, найдите хороший шаблон, который вы можете использовать, чтобы указать цифры своих расходов и доходов.

Хотя вы можете использовать старомодную ручку и бумагу для составления бюджета, проще и эффективнее использовать таблицу ежемесячного бюджета или приложение для составления бюджета.Они будут содержать специальные поля для доходов и расходов в различных категориях, а также встроенные формулы, которые помогут вам с минимальными усилиями вычислить профицит или дефицит бюджета.

1. Соберите финансовые документы

Прежде чем начать, соберите всю свою финансовую отчетность, в том числе:

- Выписки с банковского счета

- Инвестиционные счета

- Последние коммунальные платежи

- W-2 и корешки

- 1099с

- Счета по кредитной карте

- Квитанции за последние три месяца

- Выписки по ипотеке или автокредиту

Вы хотите иметь доступ к любой информации о своих доходах и расходах.Одним из ключей к процессу составления бюджета является создание среднемесячного значения. Чем больше информации вы откопаете, тем лучше.

2. Рассчитайте свой доход

Какой доход вы можете ожидать каждый месяц? Если ваш доход представляет собой обычную зарплату, при которой налоги автоматически удерживаются, то использование суммы чистого дохода (или получаемой на руки суммы) вполне нормально. Если вы работаете не по найму или имеете внешние источники дохода, такие как алименты или социальное обеспечение, включите и их.Запишите этот общий доход как ежемесячную сумму.

Если у вас переменный доход (например, от сезонной или внештатной работы), подумайте об использовании дохода за месяц с самым низким доходом в прошлом году в качестве базового дохода при формировании бюджета.

3. Создайте список ежемесячных расходов

Составьте список всех расходов, которые вы ожидаете понести в течение месяца. Этот список может включать:

- Ипотечные платежи или аренда

- Автоплаты

- Страхование

- Продукты

- Утилиты

- Развлечения

- Личная гигиена

- Питание вне дома

- Присмотр за детьми

- Транспортные расходы

- Путешествие

- Студенческие ссуды

- Экономия

Используйте свои банковские выписки, квитанции и выписки по кредитным картам за последние три месяца, чтобы определить все свои расходы.

4. Определение постоянных и переменных расходов

Фиксированные расходы — это те обязательные расходы, за которые вы платите одинаковую сумму каждый раз. Включая такие расходы, как ипотечные платежи или арендная плата, оплата автомобиля, интернет-услуги с фиксированной оплатой, вывоз мусора и регулярный уход за детьми. Если вы платите стандартным платежом по кредитной карте, включите эту сумму и любые другие важные расходы, которые, как правило, остаются неизменными из месяца в месяц.

Если вы планируете откладывать фиксированную сумму или выплачивать определенную сумму долга каждый месяц, также включайте сбережения и погашение долга как фиксированные расходы.

Переменные расходы — это тип, который будет меняться от месяца к месяцу, например:

- Продовольственные товары

- Бензин

- Развлечения

- Питание вне дома

- Подарки

Если у вас нет резервного фонда, включите категорию «неожиданных расходов», которые могут появиться в течение месяца и сорвать ваш бюджет.

Начните присваивать стоимость каждой категории, начиная с ваших фиксированных расходов. Затем прикините, сколько вам нужно будет тратить в месяц на переменные расходы.

Если вы не уверены, сколько вы тратите в каждой категории, просмотрите свои последние два или три месяца по кредитной карте или банковским операциям, чтобы сделать приблизительную оценку.

5. Итого ваш ежемесячный доход и расходы

Если ваш доход превышает ваши расходы, у вас хорошее начало. Эти дополнительные деньги означают, что вы можете направить средства на различные области вашего бюджета, такие как пенсионные сбережения или погашение долга.

Если у вас больше доходов, чем расходов, подумайте о том, чтобы принять философию составления бюджета «50-30-20».В бюджете 50-30-20 «потребности» или основные расходы должны составлять половину вашего бюджета, потребности должны составлять еще 30%, а сбережения и погашение долга должны составлять последние 20% вашего бюджета.

Если ваши расходы превышают ваш доход, это означает, что вы тратите слишком много средств и вам необходимо внести некоторые изменения.

6. Корректировка расходов

Если вы находитесь в ситуации, когда расходы превышают доходы, найдите в своих переменных расходах области, которые можно сократить.Найдите места, где вы можете сократить свои расходы, например, меньше есть вне дома, или исключите категорию, например, отменив членство в спортзале.

Если ваши расходы намного превышают ваш доход или у вас есть значительная задолженность, сокращения переменных расходов может быть недостаточно. Возможно, вам придется сократить фиксированные расходы и увеличить доход, чтобы сбалансировать свой бюджет.

Стремитесь, чтобы ваши столбцы доходов и расходов были одинаковыми. Этот равный баланс означает, что весь ваш доход учитывается и направляется в бюджет на конкретные цели по расходам или сбережениям.

Как использовать свой бюджет

После того, как вы настроили свой бюджет, вы должны отслеживать и продолжать отслеживать свои расходы в каждой категории, в идеале — каждый день месяца. Та же таблица или приложение для составления бюджета, которое использовалось для составления бюджета, также можно использовать для записи общих расходов и доходов.

Та же таблица или приложение для составления бюджета, которое использовалось для составления бюджета, также можно использовать для записи общих расходов и доходов.

Запись того, что вы тратите в течение месяца, убережет вас от перерасхода средств и поможет выявить ненужные расходы или проблемные модели расходов. Ежедневно выделяйте несколько минут на запись своих расходов, а не откладывайте их до конца месяца.

Если вы не уверены, что сможете бюджетировать свои деньги, используйте систему конвертов, в которой вы разделяете наличные деньги для расходов на отдельные конверты для разных категорий расходов. Когда конверт опустеет, вам придется прекратить тратить деньги в этой конкретной категории.

Используя свой бюджет, следите за тем, сколько вы потратили. После того, как вы достигли предела расходов в категории, вам нужно будет либо прекратить этот тип расходов в течение месяца, либо переместить деньги из другой категории для покрытия дополнительных расходов.

Ваша цель при использовании бюджета должна состоять в том, чтобы ваши расходы были равными или ниже вашего дохода за месяц.

Обзор и настройка

Обстоятельства меняются. Наши приоритеты меняются, мы меняем работу, мы переезжаем, у нас появляются дети. Назначьте встречу с собой каждые несколько месяцев, чтобы обсудить свой бюджет и убедиться, что он соответствует вашим текущим целям и реалиям.

Если вы уже подключили свои цифры к программе или на веб-сайте, легко поиграйте с категориями бюджета, чтобы увидеть, где вы можете создать дополнительную комнату или установить приоритет одного над другим.

Помните, ваш бюджет должен работать на вас, а не наоборот.

Общие советы по составлению бюджета

После того, как вы установили базовый бюджет, настройте его в соответствии со своим финансовым положением и целями.

- Если вы работаете на комиссионных, будьте агрессивны в сбережении, чтобы покрыть периоды, когда рынок медленный.

- Если у вас есть проблемы с денежным потоком из-за того, что вам платят только один раз в месяц, разделите этот платеж на недели и храните денежные средства, которые вы планировали потратить в оставшиеся недели, на отдельном счете, пока они вам не понадобятся.

- Расплачивайтесь кредитной картой только в том случае, если у вас будут деньги для выплаты в конце месяца. В противном случае вы будете должны проценты сверх цены всего, что вы купили.

- Ежемесячно корректируйте свой бюджет, если вы обнаружите, что переоценили или недооценили свои расходы. Следите за крупными расходами, которые происходят только раз в несколько месяцев, например, за страховые выплаты.

- Если вы склонны тратить слишком много средств в определенных категориях, используйте хитрости бюджетирования, такие как переход на бюджет только наличными.

- Как только ваши расходы станут ниже, чем ваш доход, прежде чем увеличивать свои расходы, планируйте сбережения.

- Найдите время, чтобы изучить другие финансовые навыки, чтобы повысить свою финансовую грамотность и заставить деньги работать на вас больше.

Как создать ежемесячный бюджет

Согласно исследованию бюджета на 2020 год, проведенному Debt.com, до 80% американцев говорят, что они следуют бюджету. Согласно исследованию, две наиболее распространенные причины составления бюджета включают желание увеличить благосостояние или сбережения или побуждение из-за долга.Взаимодействие с другими людьми

Независимо от вашего дохода и финансового положения, бюджет — один из самых важных инструментов в вашем распоряжении. «Бюджет просто говорит нам, сколько денег поступает, сколько идет и куда идет — и это важная информация для всех», — сказал Джонатан П. Беднар II, CFP в Paradigm Wealth Partners в Ноксвилле, штат Теннесси. Баланс по электронной почте. Отслеживая свои привычки в расходах, вы можете быть предупреждены о тенденциях, которые могли не заметить, например, тратить почти 70 долларов в месяц на кофе в обеденный перерыв.И заметить эти тенденции — важный шаг в определении вашего поведения, и необходимо принять изменения.

Узнайте, какие шаги вы должны предпринять, чтобы создать эффективный и полезный бюджет, который в конечном итоге приведет к финансово стабильному будущему.

Правило 50/30/20

Когда дело доходит до составления бюджета, обычно девиз — чем проще, тем лучше, поскольку у вас меньше шансов придерживаться сложного процесса составления бюджета. Одной из популярных стратегий составления бюджета является правило 50/30/20, которое разделяет ваши расходы по категориям: то, что необходимо, что нужно, и сбережения или погашение долга, соответственно, с использованием чистой прибыли.

Согласно правилу, полные 50% вашего дохода должны быть предусмотрены в бюджете на основные расходы. «Это включает в себя оплату жилья, коммунальных услуг, автоплатежей, продуктов питания, газа, минимальных ежемесячных выплат по долгу, страховых взносов и т.д.», — сказал Беднар. И в идеале, по словам Беднара, не более 30% от этой суммы должно идти на оплату жилья.

Следующая часть вашего чистого дохода, 30%, должна быть направлена на личные расходы или на то, что вам действительно нужно, но не нужно. «Это предметы, которые вы могли бы вырезать, если бы вам пришлось, например, обеды вне дома, хобби, развлечения, абонементы в тренажерный зал и веселье, коробки с ежемесячной подпиской», — сказал Беднар.

«Это предметы, которые вы могли бы вырезать, если бы вам пришлось, например, обеды вне дома, хобби, развлечения, абонементы в тренажерный зал и веселье, коробки с ежемесячной подпиской», — сказал Беднар.

По словам Беднара, последние 20% — это самая важная часть вашего бюджета, потому что то, что вы с ними сделаете, во многом определит ваш финансовый успех или нет. «Эта часть вашего бюджета идет на ваши финансовые цели — такие вещи, как погашение долга, сбережения для чрезвычайного фонда, сбережения для дома и инвестиции».

Беднар предостерегает от такого подхода, хотя и заманчиво делать минимальные платежи по долгам и вкладывать все, что осталось в конце месяца в сбережения.«Обычно случается, что ничего не остается, поэтому, если вы намеренно не планируете бюджет на эти вещи, они вряд ли произойдут», — сказал Беднар.

Если у вас есть долг под высокие проценты, вы можете подумать о том, чтобы изменить часть своего бюджета на нужды и сбережения. «Когда эти долги с высокими процентами тянут вас вниз, невозможно добиться какого-либо прогресса в достижении других финансовых целей», — сказал Беднар. Если вы потратите дополнительные 10% своего дохода на погашение долга, это поможет сэкономить тысячи долларов в виде процентов.

Если вы потратите дополнительные 10% своего дохода на погашение долга, это поможет сэкономить тысячи долларов в виде процентов.

Рассчитайте свой доход

После принятия решения о стратегии составления бюджета следующим шагом будет определение вашего ежемесячного дохода. «Если вы работаете на работодателя в качестве сотрудника W-2, они возьмут на себя все удержания налогов, поэтому вы можете использовать сумму своего дохода после уплаты налогов для создания бюджета», — сказал Дэйв Хендерсон, CFP, ChFC, CLU, советник по найму в Jenkins Wealth из Колорадо, сказал в электронном письме The Balance. Если вы работаете не по найму, вам нужно будет вычесть налог на самозанятость, прежде чем рассчитывать свой чистый ежемесячный доход.

При подсчете дохода обязательно включайте все источники. Если у вас несколько работ, вы участвуете в подработке, получаете алименты или государственные пособия, эти значения должны быть включены в ваш ежемесячный доход.

Перечислите все свои расходы

После того, как вы определите, что поступает на ваш банковский счет, определите, что уходит. «Вы можете сделать это, просмотрев выписки по кредитной карте, а также выписки из своего банковского счета за последние два-три месяца, чтобы определить, куда уходили ваши деньги», — сказал Хендерсон.

«Вы можете сделать это, просмотрев выписки по кредитной карте, а также выписки из своего банковского счета за последние два-три месяца, чтобы определить, куда уходили ваши деньги», — сказал Хендерсон.

Некоторые расходы являются фиксированными и остаются неизменными из месяца в месяц, а другие переменные и часто меняются, например, продукты и развлечения. При переменных расходах полезно взглянуть на свои квитанции за предыдущие несколько недель или месяцев и вычислить среднее значение.

Попробуйте начать ежедневный журнал своих расходов, чтобы видеть, на что вы действительно тратите свои деньги. Часто такие мелкие расходы, как сбегание на кофе или перекус по дороге домой с работы, могут быть упущены из виду, поэтому лучше отслеживать их в данный момент.

Создавайте и отслеживайте свой бюджет

Теперь, когда вы знаете всю необходимую информацию о бюджете, самое время создать его.

Хотя вы можете легко отслеживать свои ежемесячные расходы вручную, используя ручку и бумагу, есть несколько приложений и программ для составления бюджета, которые облегчают этот процесс.

Одно из популярных приложений для составления бюджета — Mint, любимое Беднаром, потому что оно доступно и бесплатно. В Mint, как и в большинстве других, вам нужно будет собрать подробную информацию о своих финансовых счетах, например о кредитных картах и инвестициях.Они будут подключены к приложению и видны в одном месте, что гарантирует точность и актуальность всей отслеживаемой информации. По словам Беднара, Mint рекомендует бюджет на основе предоставленной вами информации, но у вас также есть возможность настроить его.

По словам Беднара, вот пример того, как может выглядеть правило 50/30/20, исходя из чистого ежемесячного дохода в 5000 долларов.

| 50%: 2 500 долларов США | 30%: 1 500 долларов США | 20%: 1000 долларов |

| Ипотека: 750 долларов | Ужин в ресторане: 350 долларов | 401 (k) взнос: 500 долларов |

| Коммунальные услуги: $ 400 | Хобби: $ 250 | Чрезвычайный фонд: 200 долларов США |

| Автомобиль Оплата: $ 300 | Самопомощь: 150 долларов | РОТ Вклад ИРА: 300 долларов |

| Продукты: $ 400 | Развлечения: 300 долларов | |

Газ: 50 долл. США США | Одежда: $ 200 | |

| Страховка: 400 долларов | Предметы домашнего обихода: $ 150 | |

| Студенческий кредит: $ 200 | благотворительных пожертвований: $ 100 |

Как только ваш бюджет будет составлен, будь то через онлайн-платформу или на бумаге, отслеживайте свой прогресс.«Вы быстро увидите, что в бюджете есть несколько категорий, в которые необходимо внести корректировки», — сказал Хендерсон. «Вы можете обнаружить, что, например, тратите слишком много денег на развлечения и не вкладываете достаточно денег в сбережения».

Если вы предпочитаете более простое решение, Федеральная торговая комиссия также предлагает рабочий лист бюджета.

Анализируя эти пробелы в расходах, вы можете внести соответствующие коррективы. Также важно помнить, что даже если у вас есть бюджет, он будет полезен только в том случае, если вы будете периодически отслеживать и обновлять его, чтобы отражать любые изменения в ваших доходах и расходах.

Создание бюджета с помощью электронной таблицы личного бюджета

Если вы хотите создать таблицу личного бюджета или просто лучше разобраться в управлении деньгами, начните с этих шести шагов.

Даже если вы не используете бюджетную таблицу, вам, вероятно, понадобится какой-то способ определять, куда идут ваши деньги каждый месяц. Создание бюджета с помощью шаблона поможет вам лучше контролировать свои финансы и сэкономит деньги для достижения ваших целей.Уловка состоит в том, чтобы найти способ отслеживать свои финансы, который работает на вас. Следующие шаги помогут вам составить бюджет.

Шаг 1. Отметьте свой чистый доход

Первым шагом в создании бюджета является определение суммы поступающих денег. Однако имейте в виду, что легко переоценить то, что вы можете себе позволить, если вы думаете о своей общей зарплате как о том, что вам нужно потратить. Не забудьте вычесть ваши отчисления на социальное обеспечение, налоги, 401 (k) и распределение гибких расходных статей при создании рабочего листа бюджета. Окончательная получаемая вами зарплата называется чистым доходом, и это число, которое вы должны использовать при составлении бюджета.

Окончательная получаемая вами зарплата называется чистым доходом, и это число, которое вы должны использовать при составлении бюджета.

Если вы работаете внештатно или неполный рабочий день, мы собрали несколько советов по управлению нерегулярным доходом.

Совет: Если у вас есть хобби или талант, вы можете найти способ пополнить свой доход. Дополнительный источник дохода также может быть полезен, если вы когда-нибудь потеряете работу.

Шаг 2. Отслеживайте свои расходы

Полезно отслеживать и классифицировать свои расходы, чтобы знать, где можно внести корректировки.Это поможет вам определить, на что вы тратите больше всего денег и где их легче всего сократить.

Начните с перечисления всех ваших постоянных расходов. Это регулярные ежемесячные счета, такие как оплата аренды или ипотеки, коммунальных услуг или оплаты автомобиля. Маловероятно, что вы сможете сократить их, но знание того, какую часть вашего ежемесячного дохода они отнимают, может оказаться полезным.

Затем перечислите все свои переменные расходы — те, которые могут меняться от месяца к месяцу, такие как продукты, бензин и развлечения.Это та область, где вы можете найти возможности сократить расходы. Выписки по кредитной карте и банковские выписки — хорошее место для начала, поскольку в них часто перечисляются или классифицируются ваши ежемесячные расходы.

Совет: Записывайте свои ежедневные расходы с помощью чего угодно — ручки и бумаги, приложения или смартфона. Вы можете использовать этот инструмент расходов и составления бюджета, если у вас есть счет в Bank of America.

Прежде чем начать анализировать отслеживаемую информацию, составьте список всех финансовых целей, которых вы хотите достичь в краткосрочной и долгосрочной перспективе.Краткосрочные цели не должны длиться больше года. Для достижения долгосрочных целей, таких как накопление средств на пенсию или образование вашего ребенка, могут потребоваться годы. Помните, что ваши цели не должны быть каменными, но определение ваших приоритетов до того, как вы начнете планировать бюджет, поможет. Например, может быть легче сократить расходы, если вы знаете, что вашей краткосрочной целью является сокращение задолженности по кредитной карте.

Используйте составленные вами переменные и фиксированные расходы, чтобы понять, сколько вы потратите в ближайшие месяцы.Имея фиксированные расходы, вы можете довольно точно предсказать, сколько вам нужно будет заложить в бюджет. Используйте свои прошлые привычки в отношении расходов в качестве ориентира при попытке спрогнозировать переменные расходы.

Вы можете еще больше разбить свои расходы на то, что вам нужно, и то, что вы хотите иметь. Например, если вы каждый день едете на работу, бензин, вероятно, будет считаться потребностью. Однако ежемесячная подписка на музыку может считаться желанием. Это различие становится важным, когда пора вносить коррективы.

Шаг 5. При необходимости измените свои привычки

После того, как вы все это сделаете, у вас будет все необходимое для завершения вашего бюджета. Задокументировав свои доходы и расходы, вы можете начать понимать, где у вас остались деньги или где их можно сократить, чтобы у вас были деньги, которые можно было бы вложить в свои цели.

Желаемые расходы — это первая область, на которую следует обратить внимание на сокращение расходов. Можете ли вы пропустить вечер кино в пользу фильма дома? Попробуйте скорректировать отслеживаемые вами числа, чтобы узнать, сколько денег у вас получится.Если вы уже скорректировали свои расходы на потребности, оцените свои расходы на потребности. Возможно, вам понадобится интернет дома, но нужен ли вам самый быстрый из доступных?

Наконец, если числа все еще не складываются, вы можете изменить свои фиксированные расходы. Сделать это будет намного сложнее и потребует большей дисциплины, но при внимательном рассмотрении «потребность» может оказаться «трудной для расставания». Такие решения сопряжены с большими компромиссами, поэтому убедитесь, что вы тщательно взвешиваете свои варианты.

Совет: Небольшая экономия может привести к большим деньгам, так что не упускайте из виду мелочи.Вы можете быть удивлены тем, сколько дополнительных денег вы накапливаете, делая по одной незначительной корректировке за раз.

Важно, чтобы вы регулярно пересматривали свой бюджет, чтобы быть уверенным, что вы не сбиваетесь с графика. Вы также можете сравнить свои ежемесячные расходы с расходами людей, похожих на вас. Некоторые элементы вашего бюджета высечены на камне: вы можете получить повышение, ваши расходы могут увеличиться или вы, возможно, достигли своей цели и захотите запланировать новую. Какой бы ни была причина, продолжайте проверять свой бюджет, следуя приведенным выше инструкциям.

Электронная таблица планировщика домашнего бюджета для Excel

Размещено в категории ШАБЛОНЫ БЮДЖЕТА СЕМЬЯ & AMP; HOMEПланировщик семейного бюджета идеально подходит для создания ежемесячного семейного бюджета и ведения учета фактических расходов в соответствии с прогнозируемым доходом. Эта таблица включает категории для записи ваших связанных с детьми и деловых расходов, что делает ее очень удобной при планировании семейного бюджета.

Различные категории расходов, включенные в эту таблицу с бюджетом, очень детализированы и, следовательно, подробны.Они предоставляют подробную информацию практически о любых возможных расходах, которые средняя семья может понести из месяца в месяц. Категория дохода также очень детализирована. Он включает в себя место для записи доходов из нескольких источников.

Категории включают три разных столбца: Бюджет, Фактический и Разница. Разница вычисляется по предопределенной формуле и выделяет ячейку зеленым (хорошо) или красным (плохим) цветом. Мы также включили гистограмму, которая наглядно представляет ваши прогнозируемые доходы и расходы в сравнении с фактическими по мере их регистрации.Эта диаграмма упрощает определение категорий, в которых вы могли перерасходовать.

Планировщик домашнего бюджета

для Excel® 2003+, OpenOffice и Google Docs Google Docs

Файл: SPREADSHEET

Загрузите через наше дополнение!

Спецификации шаблона

Версия

1.0.2

Требования

Microsoft Excel® 2003 или выше (ПК и Mac)

Макросы

Не используются

Установка

Не требуется

Как пользоваться таблицей месячного бюджета домохозяйства

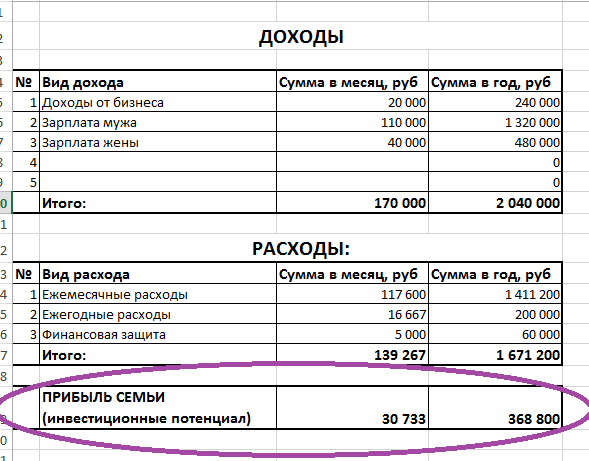

Начните с ввода значений в столбец «Бюджет» каждой категории.В разделе доходов вам нужно будет ввести свой ежемесячный доход, ожидаемый от каждого из ваших источников дохода. Категории снабжены строкой, которая вычисляет «Итого» для группы.

Предварительно определенные формулы в разделе «Итого за месяц» отвечают за суммирование ваших бюджетных и фактических доходов и расходов. В этом разделе вы также должны ввести свой начальный баланс, положительный или отрицательный. Начальный баланс — это деньги, которые у вас есть в начале вашего бюджета, прежде чем вы учитываете какой-либо текущий или будущий доход.Например, это могут быть ваши накопленные сбережения за предыдущие месяцы.

Регулярное обновление раздела фактических доходов и расходов по мере возникновения в течение месяца обеспечивает точность вашего бюджета и предотвращает перерасход. В конце месяца, когда регистрируются все фактические доходы и расходы, Планировщик бюджета домохозяйства предоставляет подробную информацию о вашем финансовом положении.

Планировщик семейного бюджета позволяет вам видеть предполагаемые и фактические доходы и расходы бок о бок, что очень удобно, особенно когда вы регулярно обновляете свою электронную таблицу.Это помогает выявить расходы в различных категориях, на которые вы могли потратить перерасход, и потенциально поможет вам предотвратить повторение этого. Конечно, это может быть не всегда так, и некоторые расходы иногда могут быть неизбежными, и в этом случае вы всегда можете найти другие расходы, которые можно ограничить или устранить.

Раздел «Итого месячного бюджета» вверху показывает разницу в общем доходе и дает быстрый обзор вашего бюджета. Кроме того, вы можете увидеть Конечный баланс, в частности разницу между суммой в Начальном и Конечном балансе фактических расходов за месяц.Если конечный баланс ниже начального, вам нужно искать другие способы сохранить или увеличить свой доход. В качестве альтернативы, если баланс растет из месяца в месяц, вы на правильном пути, и вам, вероятно, следует искать хорошие инвестиционные возможности с потенциалом дальнейшего увеличения вашего дохода.

Калькулятор планирования семейного бюджета: Ежемесячный оценщик личного бюджета

Вот рекомендуемые процентные рекомендации, основанные на чистом доходе, составленные Дэйвом Рэмси, автором книги Financial Peace (Viking, 1997, 21 доллар.95), которые, по его словам, являются лишь приблизительными рекомендуемыми процентными значениями и резко изменятся, если у вас очень высокий или очень низкий доход. Например, если у вас очень низкий доход, процентные доли ваших предметов первой необходимости будут высокими. Если у вас высокий доход, ваши потребности будут ниже в процентах или доходе, и, надеюсь, сбережения (не долги) будут выше, чем рекомендуется.

Текущие процентные ставки по местным депозитам

Мы публикуем текущие местные сбережения и ставки CD. Вкладчики могут использовать фильтры в верхней части таблицы для корректировки своей первоначальной суммы депозита вместе с типом интересующего их счета: сбережения с высокими процентными ставками, депозитные сертификаты, счета денежного рынка и текущие счета с начислением процентов.

Теперь легко спланировать солидный бюджет

Создание работоспособного семейного бюджета может быть трудным, и иногда трудно точно знать, куда уходят деньги. Большинство людей довольно хорошо разбираются в предметах первой необходимости и хорошо осведомлены о ежемесячных расходах на аренду или оплату дома, коммунальных услуг и даже на свои расходы на питание. Но на семейный бюджет влияют и другие финансовые проблемы. Сколько тратится каждый месяц на транспорт? Сколько на одежду, здравоохранение, отдых и благотворительные пожертвования? И что еще более важно, сколько денег можно потратить на сбережения в тот неизбежный черный день? Каждый из этих факторов делает создание ежемесячного бюджета утомительным и часто запутанным, и когда мы продлеваем его в течение года, напряжение действительно нарастает.Но создание семейного бюджета можно упростить с помощью калькулятора бюджетного планирования. Этот бесплатный инструмент поможет вам увидеть, куда уходят ваши деньги и как вы можете сэкономить на будущее.

Необходимость

Предметы первой необходимости, такие как жилье, коммунальные услуги, еда и одежда, обычно составляют основную часть семейного бюджета, и их легче спланировать. В зависимости от дохода процент бюджета, выделяемый на нужды семьи, может быть больше или меньше.Семьи с ограниченным доходом обнаружат, что их ежемесячные и годовые домашние нужды занимают большую часть их бюджета, и, вероятно, останется меньше денег на сбережения и дискреционные расходы. В качестве альтернативы, семьи с более высоким доходом должны обнаружить, что процент их семейного бюджета, выделяемый на предметы первой необходимости, ниже, и что больше денег доступно для сбережений, личных расходов и благотворительных пожертвований.

Вторичные бюджетные соображения

Вторичные бюджетные соображения, такие как медицинские расходы, расходы на транспорт и отдых, оценить труднее.Ежегодные медицинские расходы во многом будут зависеть от размера и состояния здоровья семьи. Точно так же транспортные расходы будут расти или падать в зависимости от размера семьи и общих рабочих привычек. Тем не менее, при этом некоторые общие процентные значения могут применяться в качестве общих практических правил, чтобы помочь семьям составить лучший бюджет.

Сбережения и долги

Способность семьи экономить деньги прямо пропорциональна их непогашенному долгу. Там, где больше денег тратится на погашение долгов, меньше можно потратить на сбережения.Опять же, эти проценты будут сильно зависеть от дохода семьи. Людям с более высокими доходами должно быть легче сбалансировать свой долг и накопительный паек, в то время как тем, у кого более низкие доходы, может быть сложнее сберечь.

Калькулятор бюджетного планирования

Бесплатный калькулятор бюджетного планирования поможет семьям лучше понять, куда уходят их деньги, и составить бюджет, соответствующий их финансовому положению. Калькулятор можно использовать для создания ежемесячного бюджета или годового бюджета, просто введя значение чистой прибыли в соответствующее поле.Затем калькулятор рассчитает оценки в соответствии с общими процентными значениями, связанными с работоспособным семейным бюджетом. Имея под рукой эту информацию, будет легче разработать бюджет, который покрывает все предметы первой необходимости, выделяя деньги на дискреционные расходы, такие как благотворительные пожертвования и отдых. Бюджетный калькулятор также поможет семьям определить соотношение своих сбережений к долгу и поможет им предпринять активные шаги для погашения любой непогашенной задолженности и увеличения личных сбережений.

Ставки по ипотеке

Как создать бюджет: руководство из 6 шагов

Давайте будем честными. Иногда бывает трудно придерживаться бюджета.

Вот для чего я здесь.

Я тренер по деньгам и эксперт.

Я выплатил 206 тысяч долларов по студенческой ссуде, стал сертифицированным специалистом по финансовому планированию и построил бизнес на полмиллиона долларов.

Я кое-что знаю о деньгах и хочу помочь вам начать с составления бюджета.

Я расскажу, как именно составить бюджет, чтобы добиться успеха.

Прежде чем начать, убедитесь, что вы взяли с собой бесплатный курс обучения! Щелкните ссылку ниже, чтобы получить доступ к бесплатному обучению по вашему выбору. ..

Как создать бюджет

Для начала возьмите электронную таблицу (я использую Excell) или блокнот. Ничего особенного не требуется.Просто куда-нибудь для ввода или записи информации.

Когда ваш бюджет будет готов, переходите к шагу 1.

Шаг 1. Рассчитайте свой ежемесячный доход

Чтобы составить бюджет, сначала необходимо рассчитать свой доход.