Как правильно экономить деньги: полезные советы

Хобби

Наверняка каждый из нас хоть раз, но пробовал копить деньги. Обычно мы делаем это, чтобы осуществить какую-либо мечту или собираем их просто «чтобы были». Не всем удаётся сохранить накопленную сумму и не потратить все деньги сразу на новую, и возможно даже ненужную вещь. Порой мы и не замечаем, как быстро от нашей зарплаты остаётся самая малая часть. Казалось бы: один раз сходил в продуктовый магазин, почти «ничего» не купил и денег как не бывало. Сегодня мы научимся экономить деньги правильно.

Автор:

Редакция

11.03.2022

8 минут чтения

1. Задайте цель.

Для начала вам следует чётко установить цель, к которой вы идёте. Благодаря этому у вас появится мотивация не тратить, а отложить лишнюю копеечку. Например, если вы всегда мечтали о крутой машине, то почему бы не начать копить на неё прямо сейчас? Или же ваша душа жаждет объехать полмира и посмотреть на различные страны, получить новые эмоции, отдохнуть, и всё это хорошо было бы организовать в самых лучших условиях, чтобы поездка была незабываемой? Ваша мечта—это ваш стимул принести радость в свою жизнь.

2. Не ходите по магазинам на пустой желудок.

Это очень стандартная и заезженная схема о том, как быстро и легко можно потратить деньги впустую. Порой, когда мы заходим в магазин за покупками, мы делаем это после тяжёлого рабочего дня, когда не хочется ничего готовить, предпочитая закупиться готовой продукцией, которая часто состоит из углеводов, ведь это вкусно, удобно и не отнимает лишнее время и силы. Однако, лишняя порция чипсов или сэндвичей может ударить не только по желудку, а также и по кошельку. Когда мы приходим в магазин голодными, нам кажется, что хочется съесть целого слона. А на деле, стандартной порции еды вполне хватит на оставшуюся часть дня. Очень хорошо нас подталкивают к таким покупкам запахи свежих булочек. Исходя из этого, мы часто приобретаем абсолютно ненужную еду, что уж точно не приносит пользу кошельку, ведь в состоянии голода мы можем даже не задумываться, сколько денег потратим за раз.

3. Откажитесь от вредных привычек.

Да, наверняка, вам из-под каждой трубы кричат о том, что вредные привычки—это плохо для здоровья и лучше всего избавляться от этого как можно скорее. Это верное рассуждение, ведь курение и употребление алкоголя в самом деле усугубляет наше физическое здравие, однако вы когда-нибудь задумывались о том, сколько денег могли бы сэкономить, если бы те лишние «копейки» не потратили тогда на пачку сигарет или бутылочку пива? В следующий раз, когда вам захочется купить что-то вредное, лучше отложите эти деньги куда-нибудь в дальний ящик. Если делать это регулярно, то через год или несколько лет вы скажите себе «спасибо», ведь лишняя денежка никогда не помешает, да и здоровье окрепнет, а это всегда важнее всего.

4. Откажитесь от частых походов в кафе.

В перерывах между работой мы порой посещаем какие-нибудь кофейни, которые находятся поблизости, чтобы выпить чашечку кофе вместе со вкусным десертом, но не стоит забывать, что в кафе еда гораздо дороже, чем в самом обычном магазине. Поэтому лучше уж брать еду с собой или в крайнем случае, сходить в магазин.

Поэтому лучше уж брать еду с собой или в крайнем случае, сходить в магазин.

5. Пользуйтесь скидками.

Сейчас делать покупки в интернете—это быстро, удобно и не отнимает много сил, как раньше. Просто полистал сайт, заказал и пользуйся вещью на здоровье. Тем более, на многих сайтах цена товара может быть намного ниже, чем в обычном магазине. Да и к тому же, в большинстве случаев покупки доставляют прямо поблизости от вашего дома. На сегодняшний день в интернете можно использовать множество различных плюшек, которых нет в магазине, и которые помогут вам сэкономить деньги, проследить статистику цен на товары и найти самую достойную цену продукции. Благодаря этому вы не будете переплачивать за пустоту. Также, многие блогеры создают свои собственные промокоды, которые предоставляют скидку в определенных интернет-магазинах.

6. Всегда составляйте список покупок.

Мы часто переплачиваем за ненужную продукцию не только потому, что приходим в магазин голодными, а также и тогда, когда не знаем чётко, чего мы хотим. Продумать о том, какие товары нам необходимы для дома лучше всего перед походом в магазин. Следует записать всё это, чтобы не нахвататься лишнего в магазине от незнания о том, без чего в хозяйстве не обойтись, а что может подождать до следующего месяца. Приходя в универмаг, лучше всего сразу решить, что именно вам необходимо, а что будет пустой тратой денег. Определитесь, принесёт ли вам пользу лишняя шоколадочка.

Продумать о том, какие товары нам необходимы для дома лучше всего перед походом в магазин. Следует записать всё это, чтобы не нахвататься лишнего в магазине от незнания о том, без чего в хозяйстве не обойтись, а что может подождать до следующего месяца. Приходя в универмаг, лучше всего сразу решить, что именно вам необходимо, а что будет пустой тратой денег. Определитесь, принесёт ли вам пользу лишняя шоколадочка.

7. Закупайтесь в оптовых магазинах.

Оптовые магазины—это не такое уж и редкое явление. В них в самом деле можно недорого купить все нужные продукты на целый месяц вперёд и больше не париться о том, что же необходимо купить в магазине сегодня.

8. Используйте скидочные карты.

Если вы часто посещаете одни и те же магазины, то не будет лишним приобрести скидочные карты, которые уберегут хоть и небольшой, но всё же, хоть какой-то процент ваших денег. Тем более, на некоторые из них можно копить бонусы и покупать вещи за полцены.

9. Следите за расходами ЖКХ.

Беречь электричество и воду нас учат с малых лет. Не забывайте выключать свет, уходя из комнаты и плотно закручивать кран. Это значительно сократит ваши расходы на жилищно-коммунальные услуги.

10. Приобретите интересную копилку.

Порой, всё, чего нам не хватает—это добавления чего-то интересного и вдохновляющего. Если вы находите особую эстетику в собирании бумажных денег или монет, и вам нравится складывать это не в простую коробочку, а в копилку, в таком случае приобретите какую-нибудь необычную, и может даже забавную копилку, которая будет вызывать у вас ассоциации с мечтой, или же просто поднимать настроение. Это может быть какая-нибудь забавная свинка или копилка в виде чемодана, телевизора и так далее. В общем, главное правило такой копилки: она должна радовать глаз и тогда в неё точно захочется закинуть лишнюю монету.

11. Покупайте только качественные вещи.

Порой нам так сильно хочется приобрести очень хорошую и нужную вещь, но цена так кусается. Вместо одной, но хорошей, мы часто покупаем какой-нибудь не совсем качественный аналог, который потом приходится частенько заменять и опять тратить деньги на новый. Как бы ни кусалась цена, но лучше заплатить один раз и за качественную вещь, не зря же существует поговорка: «скупой платит дважды».

12. Продайте старые ненужные вещи.

Если вы из тех людей, которые любят собирать всякую «всячину» и ненужный хлам, который жалко выкинуть, то начните задумываться о том, как заработать, хоть и не большую, но от этого не менее нужную сумму денег. Если у вас есть вещи, которыми вы давно не пользуетесь, и они до сих пор в хорошем состоянии, то почему бы не продать их? Таким образом вы не только получите денежку, а также прочистите вашу квартиру и освободите большое пространство, которое можно заполнить более важными вещами.

13. Четко следите за тратами и правильно распределяйте деньги.

Четко следите за тратами и правильно распределяйте деньги.

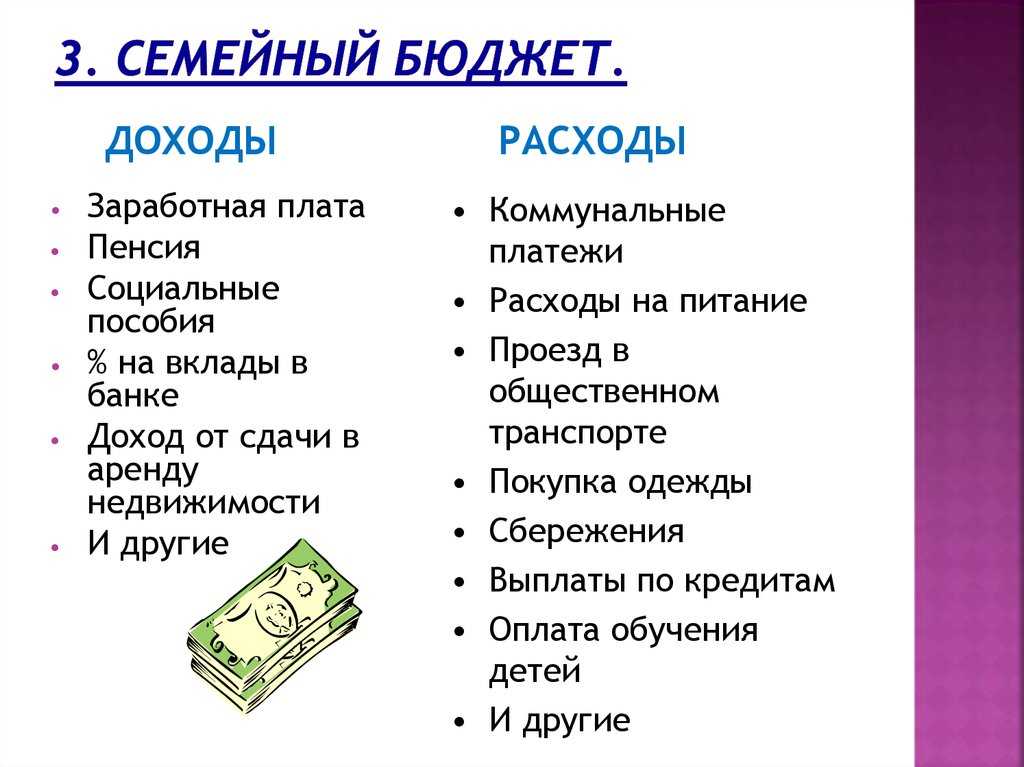

Лучше всего начать с распределения бюджета на еду, жилищно-коммунальные услуги, проезд и вещи первой необходимости. Все счета лучше оплачивать сразу и выделять «лишнюю» сумму денег, которую можно потратить на себя. Не забывайте и о денежке, которую можно положить в копилку и даже если вы не потратите её по назначению, то когда-нибудь она вам точно пригодится. Таким же образом можно раскидать мелочь по всем карманам курток, сумок, рюкзаков и так далее, особенно если холодные времена года уже закончились и отпала необходимость носить куртку. Скорее всего, об этой мелочи вы быстро забудете и спустя несколько месяцев будет приятно найти в кармашке «маленький бонус».

Копить деньги не так уж и сложно, как кажется на первый взгляд. Мы часто переплачиваем в магазинах, или когда ленимся выключить свет в комнате.

Да и питаться можно вкусно и полезно, если закупаться в оптовых магазинах, ведь там часто действуют акции, как: «два по цене одного» и т.

Оцените статью

Больше статей

Возраст увлечениям не помеха Быстрая мода. Что это и в чём её опасность? 33 полезные привычки для прокачки всех сфер жизни Осень – пора вдохновений Актуальные книжные бестселлеры для уютной осени Джон Леннон и The Beatles

Как перестать тратить деньги: 4 совета от экономистов

16 февраля Стать богатым

Используйте «переломные» моменты, правильно составляйте бюджет и установите лимит покупок.

Статью послушать. Если вам так удобнее — включайте подкаст.

Венди де ла Роса

Специалист по поведенческой экономике, соосновательница исследовательского центра финансов Common Cents Lab.

Все знают, что нужно откладывать деньги, но мало кому это удаётся. И дело не в проблемах с мотивацией и волей. Количество отложенных средств сильно зависит от внешних стимулов. Вот как обернуть их себе на пользу.

1. Планируйте бюджет на неделю, а не на месяц

В 2017 году экономисты провели исследование среди людей, получающих дотации на питание. Участников разделили на две группы: одним показывали сумму пособия на месяц, другим — на неделю. Оказалось, что вторые лучше планируют расходы. Хотя сумма дотации не менялась, денег им хватало на более долгий срок.

Людям помогла простая перемена контекста. Обычно продовольственные пособия начисляются раз в месяц. Возникает ложное чувство безопасности: кажется, что денег много. Из-за этого очень легко потратить их неразумно, а к концу месяца ограничивать себя во всём.

Мы все подвержены такой ошибке мышления в день зарплаты. Чтобы избежать её, попробуйте разделить месячный доход на недели. Так проще планировать расходы.

2. Сокращайте небольшие, но регулярные траты

Исследователи из Common Cents Labs провели несколько опросов, чтобы понять, о каких тратах люди жалеют чаще всего. На первом месте оказалось питание вне дома. Кофе и перекусы на ходу за месяц складываются в приличную сумму, которую можно было бы отложить или потратить на что-то более важное.

Возможно, вы совсем не пьёте кофе, но и у вас наверняка есть траты, о которых вы жалеете. Определите их. Затем измените что-то в своём окружении, чтобы совершать эти покупки было сложнее. Например, уберите данные банковской карты с тех сайтов, где тратите лишнее. Если в приложении можно сделать заказ без карты, удалите его с телефона.

Также можно установить для себя лимит. Например, в месяц только пять раз проехать на такси и посетить два-три фильма, не больше.

3. Привлеките к экономии будущего себя

Обычно мы воспринимаем себя в настоящем и себя в будущем как двух разных людей. Причём у нас более оптимистичные прогнозы по поводу своей будущей версии. Мы верим, что именно она начнёт заниматься спортом и откладывать на пенсию, а нам пока можно не беспокоиться. Но вы в будущем — это всё тот же вы, а откладывать нужно уже сейчас.

Мы верим, что именно она начнёт заниматься спортом и откладывать на пенсию, а нам пока можно не беспокоиться. Но вы в будущем — это всё тот же вы, а откладывать нужно уже сейчас.

Исследователи пришли к выводу, что это даётся проще, если мы принимаем решение заранее. Они опросили две группы людей: одних — до того, как те получили налоговый вычет, а других — после. Всем задали вопрос, какой процент от суммы они готовы отложить. В обоих случаях участники брали на себя обязательства, от которых нельзя отказаться. Они знали, что обещанная сумма поступит на их накопительный счёт.

Оказалось, те, кто только ожидает вычет, готовы отложить примерно 27% от общей суммы. А те, кто уже получил деньги, — всего 17%. Довольно большая разница. Дело в том, что первая группа отвечала, думая о будущей версии себя. Естественно, им казалось, что когда-нибудь потом они будут ответственнее и экономнее.

Используйте этот принцип себе на пользу. Решите, сколько вы отложите, не после получения зарплаты, а заранее. Например, установите в банковском приложении процент, который автоматически будет переводиться на ваш накопительный счёт. И относитесь к этому как к обязательству, от которого нельзя отказаться. Потому что от этого во многом зависит ваше будущее.

Например, установите в банковском приложении процент, который автоматически будет переводиться на ваш накопительный счёт. И относитесь к этому как к обязательству, от которого нельзя отказаться. Потому что от этого во многом зависит ваше будущее.

4. Принимайте финансовые решения в «переломные» моменты

Исследователи доказали их пользу, проведя эксперимент с рекламой. Они разместили в соцсетях два рекламных баннера для сайта, который помогает пожилым людям сдавать и снимать жильё. Оба были нацелены на людей в возрасте 64 лет, но использовали немного разный подход.

На одном было написано: «Годы не стоят на месте. Вы готовы выйти на пенсию? Это легче, если делить жильё с кем-то». А на другом: «Вам сейчас 64, скоро будет 65. Вы готовы выйти на пенсию? Это легче, если делить жильё с кем-то». На второй баннер кликали в два раза чаще, и число зарегистрировавшихся на сайте тоже выросло.

Дело в том, что он делает упор на переломный момент в жизни — выход на пенсию и связанные с ним перемены. В психологии это называется эффектом «чистого листа». В начале года, в понедельник или день рождения мотивация обычно возрастает, нам хочется действовать. Используйте этот эффект, чтобы достичь своих финансовых целей.

В психологии это называется эффектом «чистого листа». В начале года, в понедельник или день рождения мотивация обычно возрастает, нам хочется действовать. Используйте этот эффект, чтобы достичь своих финансовых целей.

Создайте в календаре событие на следующий день после вашего дня рождения. Выберите ту цель, которая в данный момент важнее всего. Например, открыть пенсионный вклад или выплатить долг по кредиту. Напоминание об этой цели в «переломный» момент поможет начать действовать.

Читайте также 🧐

- Как перестать тратить лишнее и сбалансировать личный бюджет

- 6 крупных статей расходов, которые стоит пересмотреть, если вы хотите накопить денег

- Сколько денег стоит держать наличными

7 советов, как тратить деньги с умом

Для некоторых людей финансовые трудности возникают из-за того, что они не приносят достаточно денег. Но для большинства из нас проблема заключается в том, что мы тратим больше денег, чем зарабатываем.

Но для большинства из нас проблема заключается в том, что мы тратим больше денег, чем зарабатываем.

Если вы думаете, что проблема в том, что вы не зарабатываете достаточно денег, то, когда я начал инвестировать, я был речным гидом в Гранд-Каньоне, зарабатывая 4000 долларов в год. Я делал это в течение десяти лет без проблем, потому что умел не тратить деньги, которых у меня не было. Конечно, я жил в своем автобусе «Фольксваген», плюс ночи на полу Центра Трансцендентальной Медитации во Флагстаффе, когда все стало слишком холодно.

Возможно, вы не хотите заходить так далеко, но я просто говорю, что это можно сделать, и я покажу вам семь способов следить за своими центами лучше, чем когда-либо, чтобы вы могли жить на то, что зарабатываете. И даже копить, чтобы инвестировать. Все дело в знании нескольких маленьких хитростей.

Как выбрать Правило №1 Акции

5 простых шагов, чтобы найти, оценить и инвестировать в замечательные компании.

Загрузить сейчас

1.

Уловка для отслеживания ваших расходов

Уловка для отслеживания ваших расходовПрежде чем вы сможете понять, как контролировать свои деньги, вам сначала нужно понять, куда они идут.

Финансовые консультанты скажут вам, что вы должны составить бюджет и отслеживать как свои доходы, так и свои расходы. По правде говоря, это не так уж и весело, поскольку требует, чтобы вы внезапно стали такими же анальными, как мистер или мисс Скрудж, следя за каждым пятаком и считая каждую копейку. Ба, вздор.

Делай по-моему. Возьмите кучу конвертов. Возьмите черный маркер. На каждом конверте крупными буквами напишите одну из вещей, на которые вы тратите деньги, например «бензин». Типа «поесть вне дома». Например, «продукты». Вы поняли идею.

Теперь иди обналичи свою зарплату. Не забывайте о том, сколько, по вашему мнению, вы тратите между зарплатами на каждую вещь, для которой у вас есть конверт. Получите «газовый» конверт, а затем сделайте обоснованное предположение о том, сколько вы тратите на бензин в этот период зарплаты. Я предполагаю, что «200 долларов». Вставьте 200 долларов наличными в этот конверт.

Я предполагаю, что «200 долларов». Вставьте 200 долларов наличными в этот конверт.

Продолжайте, пока не закончатся конверты (и вы не сможете думать ни о чем больше, на что потратить) или пока не закончатся наличные. У меня всегда заканчивались деньги раньше, чем у меня заканчивались идеи, куда их потратить.

Если у вас закончились деньги, а конверты все еще пусты, например, «бензин» пуст, это не нормально, так как нет денег, нет бензина, нет работы. Перераспределяйте наличные, пока ваши потребности не будут покрыты.

Теперь потратьте только то, что у вас есть в конверте. Ни кредитных карт, ни чеков, ни Venmo, ни Paypal. Просто наличные.

Если у вас закончились деньги в конверте «продукты», то продуктов больше нет. Ешьте арахисовое масло. Это не убьет большинство из вас.

Сделайте это в течение нескольких периодов зарплаты, и вы будете знать, куда уходят ваши деньги. И, что еще лучше, у вас будет довольно хорошее представление о том, куда оно идет, чего оно не должно делать.

2. Возьмите под контроль свои импульсы

Признаюсь, я импульсивен. Я вижу что-то, что хочу, и не слишком много думаю о том, стоит ли мне это покупать. Если у меня есть деньги, я покупаю. Такого рода импульсивные покупки были ограничены в мои бедные старые дни отсутствием денег, которые можно было бы потратить, что-то вроде того, почему раньше люди не были такими толстыми. Нет денег, нет торта.

Так что здесь вам нужно немного дисциплины. Прежде чем покупать что-то дороже 50 долларов, спросите себя, действительно ли вам это нужно. Насколько плохо? Как эта вещь повлияет на меня?

Сосредоточьтесь на покупке еды. Вы обнаружите, что едите лучше, тратите меньше на еду и, возможно, даже теряете вес. Кто знал, что умение распоряжаться деньгами — это план диеты?

Вот еще несколько хороших вопросов: Как долго это продлится? Это собирается поставить вас в долг? Стоит ли ценность, которую вы получите от него в течение всего срока службы, затрат?

Пойди еще раз посмотри «Тупой и еще тупее». Тупые покупки могут очень быстро избавиться от 100 000 долларов.

Тупые покупки могут очень быстро избавиться от 100 000 долларов.

Будьте умнее и перестаньте давать на чай швейцару стодолларовые купюры.

3. Вкладывайте деньги на свою кредитную карту только в том случае, если вы можете позволить себе выплачивать ее каждый месяц

Теоретически кредитные карты не так уж плохи.

На практике это обмен дисциплины на удобство, а это паршивая сделка, согласитесь. Отложите эти карты, пока вы работаете над финансовой дисциплиной. Они еще будут там через месяц.

Да, я знаю, что покупка бензина без карты — это проблема. На самом деле, покупать что-либо без карты — это мучение. Но ни боли, ни выгоды. Сражайтесь, как воин, и работайте только с наличными. На некоторое время.

Если вам абсолютно необходимо использовать кредитную карту, вы должны погашать остаток по кредитной карте каждый месяц. Это скажет вам, куда идут деньги, и вы не будете платить проценты, так что это будет по сути то же самое, что и оплата наличными.

4. Хватит пытаться произвести впечатление на других людей

Это очень важно. Поверьте, это никого не волнует. Все те люди, о которых вы беспокоитесь, думают только о себе. Они беспокоятся о том, что вы думаете о них.

Будь Коломбо. Наденьте причудливый плащ и водите колотушку. Не будь средним.

Обычный человек тратит слишком много денег, просто пытаясь сохранить имидж. Правильные автомобили к правильной одежде, это для Кардашьян и других людей, которые живут настолько поверхностной жизнью, что забавно наблюдать за их самоуничтожением.

Вы узнаете, что многое из того, что мы покупаем, больше связано с тем, чтобы произвести впечатление на других, чем с покупкой того, что мы действительно хотим и чем наслаждаемся.

Я был действительно хорош в этом. Мне было все равно. Все, что у меня было, поместилось в небольшую водонепроницаемую сумку, кроме мотоцикла и автобуса VW. Пара джинсов. Туристические ботинки. Две рубашки. Пухлая куртка. Нижнее белье.

Покупайте то, что вам нравится, и не думайте, что вы должны тратить деньги, чтобы произвести впечатление на других людей.

5. Выясните, какие привычки истощают ваш бюджет

Прожив 13 лет почти без денег, у меня не было вредных привычек к расходам. Если да, то это хороший признак того, что у вас больше денег, чем вы думаете.

Так что проверь. Начните искать привычки, которые протыкают дыры в вашем денежном ведре. Эти привычки могут включать в себя дорогие хобби, поэтому тем, кто слишком много играет в поло или гоняет на Porsche, вам нужно расслабиться.

И вам нужно остыть, если вы слишком много едите вне дома или не можете поместить новую обувь в шкаф.

Тебе ведь нужен спортзал и тренер? Нельзя делать отжимания дома?

А настоящая убойная вредная привычка? Покупка дерьма, которое ваши дети не хотят или не нуждаются. Останови это. Они научатся быть бережливыми, наблюдая за вами, и не научатся этому, если вы будете убивать себя, чтобы удовлетворить каждую маленькую их детскую прихоть. Заставьте их работать и платите им, а затем перестаньте покупать им вещи. Заставьте их сделать это для себя. Вы не поверите, сколько своего будущего вы тратите на этих маленьких придурков.

Заставьте их работать и платите им, а затем перестаньте покупать им вещи. Заставьте их сделать это для себя. Вы не поверите, сколько своего будущего вы тратите на этих маленьких придурков.

Бросьте вредные привычки и процветайте.

6. Учитесь ценить инвестиции, а не продукты

Еще один ужасный совет из мира финансовых консультантов — любить откладывать деньги на сберегательный счет. Это ужасная идея.

Просто попробуйте научить своего ребенка, «Сынок, ты должен положить деньги на сберегательный счет». «Хорошо, папа, я вложу в него 1000 долларов». «Отличная идея, сынок, а теперь смотри, как она растет».

Он вкладывает 1000 долларов, а через год у него уже 1010 долларов. Тем временем велосипед, который он хотел, подорожал с 1000 до 1080 долларов. Он подумает, что ты идиот.

Сберегательный счет отстой. Но экономить и инвестировать… теперь мы говорим о каком-то смысле.

Если вы не купите велосипед за 1000 долларов, а вместо этого научитесь инвестировать в правильные вещи, в правильные активы, эти 1000 долларов могут превратиться в 1200 долларов в конце года. Помните, что яблоко от яблони недалеко падает.

Помните, что яблоко от яблони недалеко падает.

Вы будете передавать невежество из поколения в поколение, если не будете разумно инвестировать. Это то, что тебе передали, верно? Я знаю, что это передалось мне от поколений финансовых идиотов, живших до меня.

Чтобы выйти из этой петли, нужно приложить некоторые усилия, но вы читаете это здесь, так что, по крайней мере, вы только начинаете; ты прилагаешь усилия. Это было началом великого путешествия, которое я предпринял, пытаясь попробовать что-то другое.

Вы должны развить менталитет, который ценит сбережения, а не продукты. Понимание силы компаундирования является ключом к такому менталитету. Уоррен Баффет знает.

Какие-то ребята ехали на лифте с мистером Баффетом и заметили, что он смотрит на пенни на полу. Когда они добрались до его этажа, он вышел, обернулся, улыбнулся, шагнул обратно, взял пенни и, когда дверь закрылась, сказал: «Начало следующего миллиарда».

Начисление сложных процентов творит чудо.

Вот припев из песни на этот счет, хотя и немного мрачной, из «Отверженных» «Хозяин дома»:

Обвините их во вшах Дополнительно для мышей Два процента за то, что дважды посмотрел в зеркало Вот небольшой кусочек Там небольшой разрез Три процента за сон с закрытым окном Когда дело доходит до фиксации цен Он знает много трюков Как все это увеличивается Все эти кусочки Иисус! Удивительно, как он растет!

В конце концов, сэкономленные и вложенные деньги почти всегда принесут вам больше пользы, чем деньги, потраченные на товары, которые быстро изнашиваются или становятся неинтересными, и как только начинается накопление процентов, «удивительно, как они растут».

7. Научитесь инвестировать СЕЙЧАС

Тратить деньги, покупая акции великих компаний, — это самый мудрый способ тратить деньги. Период.

Великие компании приумножают ваши деньги, и вы ничего не делаете, кроме вступительного взноса. Вот и все.

С этого момента хорошо управляемые предприятия получают 15%, 20% и даже больше каждый год от собственного капитала. Этот капитал — ваши деньги.

Этот капитал — ваши деньги.

Как здорово, что они могут сделать это для вас. Именно так разбогатели самые богатые люди Америки. Илон купил часть Paypal, затем часть Tesla. Питер Тейл вложил 1700 долларов в свою IRA Roth и купил на нее 17 000 акций Paypal. Затем, когда Paypal был продан eBay, у него было 30 миллионов долларов. На это он купил Facebook и пару других компаний. Теперь его Roth IRA имеет более 5 миллиардов долларов. Он превратил 1700 долларов в 5 миллиардов долларов. Что, если бы он потратил эти 1700 долларов на новый холодильник? Сегодня у него не было бы ничего, кроме старого холодильника, который он мог бы показать.

Так мудрые становятся богатыми. Они вкладывают свои деньги в работу с людьми, которые будут работать на их деньги. Научиться.

Вы измените свою жизнь и жизнь своих детей, зная, что разумнее всего распорядиться деньгами, купив бизнес, а не продукт.

Независимо от того, насколько вы молоды (или стары) или как мало у вас средств для инвестиций, вложение ваших денег в качественные компании, которые со временем будут увеличивать стоимость ваших денег, всегда будет самым разумным способом их потратить.

Нужен дополнительный совет, как разумно тратить деньги? Я создал ценный 14-дневный финансовый вызов, который поможет вам привести свои финансы в нужное русло.

Как выбрать Правило №1 Акции

5 простых шагов, чтобы найти, оценить и инвестировать в замечательные компании.

Загрузить сейчас

Как правильно выбрать бюджетную систему

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Лучшая система для вас зависит от того, что вы пытаетесь сделать — обуздать расходы, погасить долги, накопить сбережения или что-то еще.

By

Лорен Шван

Лорен Шван

Ведущий писатель | Личные финансы, долги

Лорен Шван — автор NerdWallet, который освещает долги, составление бюджета и стратегии экономии денег. Она ведет колонку «Деньги тысячелетия» для Associated Press. Ее работы также были отмечены USA Today, MarketWatch и другими. Лорен имеет степень бакалавра истории Калифорнийского университета в Санта-Круз. Она базируется в Сан-Франциско.

Обновлено

Под редакцией Rick VanderKnyff

Rick VanderKnyff

Старший ответственный редактор | Лос-Анджелес Таймс; Калифорнийский университет в Сан-Диего; Microsoft

Рик ВандерКнифф возглавляет группу, ответственную за расширение содержания NerdWallet на дополнительные темы, связанные с личными финансами. Ранее он работал менеджером канала в MSN.com, веб-менеджером в Калифорнийском университете в Сан-Диего, а также редактором и штатным автором в Los Angeles Times. Он имеет степень бакалавра искусств в области коммуникаций и магистра искусств в области антропологии.

Ранее он работал менеджером канала в MSN.com, веб-менеджером в Калифорнийском университете в Сан-Диего, а также редактором и штатным автором в Los Angeles Times. Он имеет степень бакалавра искусств в области коммуникаций и магистра искусств в области антропологии.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Системы составления бюджета предназначены для того, чтобы помочь вам понять и оценить ваши отношения с деньгами. Хотя все они преследуют общую цель, они часто используют разные тактики, чтобы достичь ее.

Мы сузили список вариантов, чтобы помочь вам найти наиболее подходящий. Используйте эти рекомендации в качестве руководства.

4 метода составления бюджета для рассмотрения

1.

Начало работы: бюджет 50/30/20

Начало работы: бюджет 50/30/20Что привлекает в этой системе, так это то, что она дает вам возможность погасить долг, покрыть текущие расходы и отложить на будущее затраты. Он разделяет ваш доход на три основные категории: 50% идет на предметы первой необходимости, 30% на нужды и 20% на сбережения и погашение долгов. Вы можете использовать его отдельно или в качестве основы для других гибких методов бюджетирования.

2. Обуздайте свои расходы: система конвертов или «наполнение наличными»

Если вам нужна жесткая система, которая поможет вам перестать легкомысленно тратить деньги или избежать долгов, но не хотите отслеживать каждую покупку, попробуйте этот кассовый подход. Вы устанавливаете лимит расходов для каждой категории расходов, например продуктов, а затем заполняете конверты выделенными деньгами, которые вы можете потратить в каждой из них (отсюда и «прозвище наполнения деньгами, которое часто используется в социальных сетях»). Когда конверт пуст, вы не можете тратить больше денег на эту конкретную категорию в течение месяца.0003

Когда конверт пуст, вы не можете тратить больше денег на эту конкретную категорию в течение месяца.0003

«Наш мозг устроен так, что что-то осязаемое перед вами, что вы можете обонять и чувствовать, более реально, чем что-то в вашем телефоне или номер на вашем банковском счете», — говорит Даниэль Чонг, сертифицированный специалист по финансовому планированию из Ирвина, Калифорния. . «Если вы, кажется, не можете понять определенную категорию расходов, тогда деньги — это главное».

Приложение Goodbudget основано на системе конвертов, для тех, кому нравится метод, но не хочется иметь дело с бумажными конвертами.

3. Увеличивайте свои сбережения: сначала заплатите себе

Этот «обратный» бюджет, предназначенный для согласования ваших расходов и ценностей, ставит сбережения выше непосредственных расходов. С помощью этой системы вы решаете, сколько откладывать из своего ежемесячного дохода на сберегательные цели, такие как выход на пенсию и резервный фонд, а затем использовать оставшуюся часть на счета и другие расходы. Таким образом, вам не нужно хрустеть каждой цифрой.

Таким образом, вам не нужно хрустеть каждой цифрой.

4. Максимально используйте каждый доллар: Бюджет с нулевой базой

Этот бюджет подходит как для расточителей, так и для тех, кто занимается тщательным планированием. Это делает мониторинг ваших расходов понятным. Вы берете свой ежемесячный доход и сознательно используете каждый доллар — например, откладываете определенную сумму на поездку и оплачиваете коммунальные услуги и продукты — до тех пор, пока не останется ноль долларов. Но если вы не используете строго наличные деньги, как в системе конвертов, вам придется регистрировать каждый расход, чтобы убедиться, что вы не выходите из бюджета. Бюджетные приложения, такие как YNAB и EveryDollar, могут помочь вам следовать бюджету с нулевой базой.

Перед составлением бюджета

NerdWallet анализирует ваши расходы и показывает, как сэкономить.

Как правильно выбрать бюджетную систему

Выясните, где вы находитесь и что для вас ценно

Если вы не знаете, какой путь выбрать, проведите финансовую самооценку. Ваше текущее финансовое состояние и цели могут дать вам подсказку. Возможно, у вас есть долги и вам нужна система, которая поможет вам сократить расходы, или вы хотите узнать, как сбалансировать расходы с накоплением на первоначальный взнос за дом. Как только вы поймете, на чем стоите и чего надеетесь достичь, выберите вариант, соответствующий этим потребностям.

Ваше текущее финансовое состояние и цели могут дать вам подсказку. Возможно, у вас есть долги и вам нужна система, которая поможет вам сократить расходы, или вы хотите узнать, как сбалансировать расходы с накоплением на первоначальный взнос за дом. Как только вы поймете, на чем стоите и чего надеетесь достичь, выберите вариант, соответствующий этим потребностям.

Решите, сколько усилий вы готовы потратить

Подумайте, сколько времени и обслуживания требует система бюджетирования, прежде чем вы приступите к работе. У одних строгие требования, у других более гибкие. Например, электронные таблицы Excel и бюджет с нулевой базой требуют частого и подробного отслеживания расходов. Система «плати себе в первую очередь» и приложения, которые синхронизируются с вашими финансовыми счетами, требуют минимального обслуживания.

Как часто составлять бюджет? Здесь нет установленных правил, поэтому идите в своем собственном темпе. Если вы уверены в своем финансовом состоянии, вы, вероятно, сможете просматривать свою информацию раз в месяц или пару раз в год. Те, кто все еще не знает, как обращаться со своими деньгами, могут захотеть проверять еженедельно или после каждой покупки, которую они совершают.

Те, кто все еще не знает, как обращаться со своими деньгами, могут захотеть проверять еженедельно или после каждой покупки, которую они совершают.

Сравните варианты составления бюджета вручную и в цифровом формате

Определите, хотите ли вы применить подход к составлению бюджета самостоятельно или обратиться за технической помощью. Программное обеспечение для личных финансов может быть удобным, если приложение или программа позволяет автоматизировать сбережения или получать доступ и обновлять свою информацию на ходу. Если он не вводит и не классифицирует ваши покупки автоматически или его сложно использовать, он может не принести большой пользы.

Некоторым лучше всего подходит практический подход, например, с ручкой и бумагой. Записывание вещей может помочь вам сохранить информацию и почувствовать связь с вашим бюджетом. Если вам неудобно связывать свои банковские счета со службой электронного бюджетирования, физический метод также может избавить вас от беспокойства.