Как работает кредитка

Карта: кредитка Тинькофф Платинум.

Кредитный лимит: до 700 000 ₽ — это максимальная сумма, которую банк готов выдать по кредитной карте. Для каждого клиента лимит определяется индивидуально.

Кэшбэк за покупки: 1% от суммы любой покупки по карте, до 30% за покупки по спецпредложениям от партнеров Тинькофф. Кэшбэк приходит на счет в виде бонусных баллов.

Беспроцентный период: до 55 дней. Если погасить задолженность по карте за этот срок, не придется платить проценты за использование заемных денег банка.

Рассрочка на любые покупки по карте: на срок до 12 месяцев. Главное, чтобы покупка была совершена недавно и на сумму от 1000 ₽.

Минимальный платеж: максимум 8% от задолженности. Он нужен как подтверждение, что держатель карты помнит про долг по кредитке и готов вернуть его банку.

Проценты: от 12% годовых на покупки по карте и от 30% на снятие наличных и переводы денег с кредитки сверх бесплатного лимита — в зависимости от вашего тарифа.

Плата за снятие наличных: 2,9% от суммы снятия + 290 ₽.

Стоимость годового обслуживания: 590 ₽.

Задача № 1. Считаем кэшбэк

Для разминки немного простой математики. За все покупки по кредитной карте банк начисляет вам 1% кэшбэка, который приходит на счет в виде баллов. Еще есть спецпредложения от партнеров банка, по ним кэшбэк может быть гораздо выше.

Представьте, что в течение недели вы активно расплачивались кредитной картой: поужинали в кафе на 2000 ₽, несколько раз купили продуктов — всего на 3500 ₽. А еще заказали себе кроссовки для бега за 7000 ₽ в онлайн-магазине, который дает клиентам Тинькофф 10% кэшбэка.

Вопрос: сколько вы заработали, совершив все эти покупки?

- 755 баллов

- 145 баллов

- 415 баллов

Правильный ответ ↓

Вернемся к тратам, которые вы совершили по условиям первой задачи, — в сумме это 12 500 ₽. По сути, воспользовавшись кредитной картой, вы потратили не свои средства, а деньги банка, то есть взяли их в кредит.

Вопрос: нужно ли будет платить проценты банку, если через 45 дней вы внесете на карту всю потраченную сумму?

- Конечно, карта же кредитная. А за кредит банк всегда берет проценты

- Нет, я же уложился в беспроцентный период — ничего доплачивать не нужно

Правильный ответ ↓

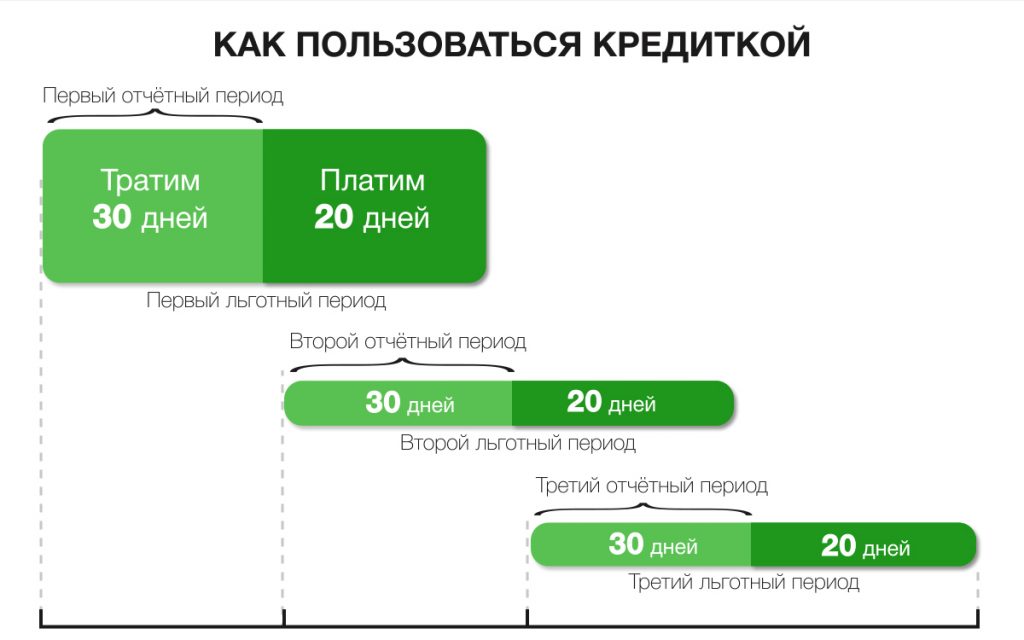

На календаре отметили самые важные даты: начало льготного периода — 3 сентября, два периода на траты и возврат долга, дату выписки по счету — 2 октября и последний день беспроцентного периода — 27 октября

Задача № 3. Вносим платеж по карте

Представим, что вы решили освоить новый иностранный язык и купили онлайн-курс, оплатив его кредитной картой. Это обошлось вам в 9760 ₽. Через некоторое время банк прислал сообщение с суммой минимального платежа, который нужно внести по кредитке, — 780 ₽.

Вопрос: для чего нужен этот минимальный платеж?

- Столько надо внести, чтобы не уйти в просрочку

- Чтобы вернуть долг, столько нужно будет платить каждый месяц

Правильный ответ ↓

Задача № 4. Считаем, сколько процентов нужно заплатить банку

Считаем, сколько процентов нужно заплатить банку

Если вы не успеете погасить всю задолженность в беспроцентный период, банк начнет начислять на нее проценты. Давайте рассчитаем, сколько придется доплатить банку.

Представим, что с момента оплаты онлайн-курсов за 9760 ₽ прошло 60 дней, то есть беспроцентный период закончился, и на долг по кредитке начислились проценты за весь период, прошедший с момента покупки. По тарифу вашей карты за покупки начисляется 20% годовых.

Вопрос: если вы захотите закрыть задолженность по кредитке сегодня, сколько вам нужно доплатить помимо самой суммы долга?

- 320 ₽

- 376 ₽

- 2300 ₽

Правильный ответ ↓

Задача № 5. Делаем из покупки рассрочку

Снова вернемся к покупке языкового онлайн-курса за 9760 ₽, которую вы оплатили по кредитной карте. После обработки этой операции в приложении банка появилась информация, что вы можете сделать из этой покупки рассрочку — на несколько месяцев или сразу на год.

Вопрос:

- Деньги за онлайн-курс нужно будет возвращать небольшими платежами в течение года, и за это не будет никаких процентов

- Долг за эту покупку можно будет вернуть только через год, но всё это время на него будут начисляться проценты

Правильный ответ ↓

Кредитная карта предназначена для того, чтобы безналично расплачиваться ею за ваши привычные покупки — это быстро и удобно, хотя бы потому, что не приходится возиться с мелочью на кассе и носить с собой много наличных.

Вопрос: что будет, если вы захотите снять с кредитки 5000 ₽, чтобы отдать долг другу?

- Друг будет доволен, но мне придется заплатить комиссию за снятие наличных

- Ничего особенного не произойдет: сниму как с обычной карты

Правильный ответ ↓

Скорее всего, кроме кредитки у вас есть и дебетовая карта — например, та, на которую вы получаете зарплату. Допустим, ежемесячно на нее приходит 50 000 ₽. А кредитный лимит по вашей кредитной карте составляет 60 000 ₽.

А кредитный лимит по вашей кредитной карте составляет 60 000 ₽.

Вопрос: сколько денег лучше тратить по кредитке, чтобы ее использование приносило вам наибольшую выгоду?

- 60 000 ₽ — нужно использовать условия карты по полной

- 50 000 ₽ — чтобы всегда иметь возможность вернуть всю задолженность и не платить проценты

- 0 ₽ — зачем вообще что-то тратить с кредитки, если есть деньги на дебетовой карт

Правильный ответ ↓

Если вы правильно решили все эти задачки, то точно знаете, чем вам будет полезна кредитная карта, как взять от нее максимум и не заплатить лишнего. А если у вас пока нет кредитки, присмотритесь к нашей лучшей кредитной карте Тинькофф Платинум. Заказать ее можно прямо на этой странице.

Чем опасны кредитные карты, вред и угрозы кредитных карт

Банки все чаще предлагают длинный беспроцентный период погашения по кредитным картам. В чем подвох и как правильно пользоваться кредиткой?

Особенности кредитных карт

Если у вас уже есть дебетовая карта в каком-то банке, по которой регулярно осуществляются финансовые операции, банк может предложить вам оформить кредитную карту с длинным грейсом – например, в 50 или даже 100 дней.

Выгоды клиента

У всех банков разные грейсы и разные условия начала платежа. Порядок расчета льготного периода фиксируется в договоре, поэтому трудностей с пониманием условий погашения обычно не возникает. Это может быть дата активации карты, дата совершения первой операции или первое число месяца. Таким образом, вы всегда имеете доступ к кредитным деньгам, вам не нужно каждый раз оформлять кредит на ту или иную покупку. А если вы умеете распоряжаться деньгами, то всегда сможете рассчитать, сколько вы потратили и когда вам нужно внести платеж. Иногда такие карты используют для рефинансирования кредитов в других банках, что тоже выгодно при наличии льготного периода.

Риски и угрозы для владельцев кредитных карт

Если клиенты укладываются в беспроцентные периоды погашения, то как тогда банки получают прибыль? На тех, кто успевает погасить долг за время льготного периода или вовсе не пользуется кредиткой, всегда есть те, кто забывает или не имеет средств вовремя заплатить банку.

Они-то и платят проценты по высоким ставкам, компенсируя банкам затраты на «послушных» клиентов.

Итак, где тогда кроются подводные камни кредитных карт?

Отсутствие сроков погашения

В отличие от кредита, когда нужно расплатиться за определенный срок, у кредитки такого жесткого периода нет. Даже если просрочен грейс, ей можно пользоваться вновь и вновь, пока, например, не кончится весь кредитный лимит. Карту можно пополнять, восстанавливая этот лимит, причем часть средств от погашения будет гасить проценты по просрочке, а часть – восстанавливать баланс на карте.

Справочно

Даже если срок действия карты закончился, банк ее перевыпустит с тем же долгом, чтобы мотивировать клиента тратить снова и снова.

Высокие проценты

Если ставки на потребительские кредиты могут быть в районе 6–7% годовых, то по кредитным картам они традиционно высокие – 20–30% годовых. При просрочке платежа льготный период прекращается, и вы будете платить уже проценты на всю сумму долга. Изначально долг может быть небольшим, но если им пренебречь и вовремя не закрыть, то сумма задолженности будет расти каждый месяц.

Штрафы за просрочки платежей

Если просрочка по кредитке все же наступила, банк по договору может потребовать выплату минимального ежемесячного платежа. Банк это называет «поздний платеж» и может серьезно оштрафовать даже за копеечный долг.

Некоторые банки могут списывать ежемесячную комиссию за использование кредитки, даже если ей не пользовались.

Это создаст долг, о котором вы можете не подозревать, а за ним последует и штраф.

Дополнительные комиссии за снятие наличных и переводы

У разных банков могут быть разные условия при снятии наличных или переводе по карте. Однако обычно банки дают грейс-периоды только на безналичные платежи при оплате покупок. Снятие наличных и перевод на карту другому человеку не входят в льготный период, и по ним могут сразу начисляться проценты. Кроме того, банки могут брать комиссию за снятие наличных. Некоторые банки могут брать за долг по снятию наличных даже повышенный процент. Снятие небольшой суммы в банкомате может разом создать немаленькую задолженность.

Увеличение кредитного лимита

Тому, кто регулярно пользуется кредитной картой и не имеет просрочек, банк может автоматически увеличить кредитный лимит.

Важно

Обычно банк информирует клиента по СМС о будущем увеличении, и, если вы вовремя не отреагируете, банк просто поднимет лимит определенного числа.

А это может повлечь за собой новые соблазны для тех, кто хотел бы тратить еще больше, но не умеет управлять своими финансами. Повышение лимита может быстро обернуться увеличением долга, на который продолжат начисляться проценты.

Как работают кредитные карты? | Узнайте, как работают кредитные карты.

Понимание того, как работают кредитные карты, поможет вам узнать о преимуществах одной карты перед дебетовой. Знание того, как работают кредитные карты, дает полезную информацию о том, как более ответственно управлять своим долгом.

Кредитные карты предлагают вам кредитную линию, которую можно использовать для совершения покупок, переводов баланса и/или выдачи наличных, и требуют, чтобы вы погасили сумму кредита в будущем. При использовании кредитной карты вам необходимо ежемесячно вносить как минимум минимальный платеж до установленного срока на балансе. Если полная сумма покупок не будет погашена, будут начисляться проценты. Процентные сборы будут применяться с даты транзакции для переводов баланса и/или денежных авансов.

Если полная сумма покупок не будет погашена, будут начисляться проценты. Процентные сборы будут применяться с даты транзакции для переводов баланса и/или денежных авансов.

Дебетовые карты предлагают вам удобный способ снятия денег непосредственно с вашего расчетного счета. Эти деньги не являются кредитом, и проценты по ним не взимаются. Вам не нужно будет вносить минимальные ежемесячные платежи. Тем не менее, вы должны быть осторожны, чтобы не брать больше денег, чем есть на вашем текущем счете.

Найдите сравнение кредитных или дебетовых карт, которое лучше всего соответствует вашим потребностям

С кредитными картами может взиматься ежегодная плата или вводная ежегодная плата. Сумма комиссии зависит от карты и может варьироваться после вводного периода. В случае просрочки платежа с вас может взиматься пеня за просрочку платежа. Некоторые кредитные карты могут также иметь другие сборы, связанные с ними в зависимости от деятельности. Они могут включать комиссию за выдачу наличных, комиссию за перевод баланса и комиссию за иностранную транзакцию.

Большинство дебетовых карт не взимают ежегодную комиссию, они могут нести комиссию за овердрафт, если на соответствующем расчетном счете недостаточно средств. Что делает дебетовые карты удобными, так это то, что на балансе нет ежемесячных платежей и, следовательно, нет штрафов за просрочку платежа.

В отличие от дебетовых карт, кредитные карты можно использовать для улучшения кредитного рейтинга. Эмитент кредитной карты будет сообщать о каждом ежемесячном платеже, который вы делаете, в три агентства кредитной отчетности. С каждым ежемесячным счетом, который вы оплачиваете, вы будете способствовать успешному рейтингу вашего кредитного рейтинга. Регулярное ответственное использование кредитных карт позволяет вам создать кредит, потому что это показывает кредиторам, что вы можете управлять кредитом.

Своевременные платежи по кредитной карте для снижения отношения кредита к долгу, которое у вас есть в настоящее время, помогут уменьшить ваш долг и улучшить ваш кредитный рейтинг. При управлении ежемесячным счетом по кредитной карте очень важно вносить хотя бы минимальный ежемесячный платеж в установленный срок или до него.

При управлении ежемесячным счетом по кредитной карте очень важно вносить хотя бы минимальный ежемесячный платеж в установленный срок или до него.

Узнайте больше о сохранении хорошей кредитной истории.

Обеспеченная кредитная карта содержит гарантийный депозит, который будет депонирован на процентный обеспеченный сберегательный счет в банке США на ваше имя. После внесения депозита ваша заявка будет рассмотрена, и после одобрения вам будет отправлена карта с кредитной линией, определяемой суммой вашего депозита. О ваших ежемесячных платежах по-прежнему будет сообщаться в три основных кредитных бюро каждый месяц, поэтому важно поддерживать актуальность, чтобы не повлиять на ваш кредитный рейтинг.

Узнайте больше о защищенной карте банка США.

Онлайн-доступ к учетной записи

Войдите в систему, чтобы просмотреть свою выписку, оплатить счет по кредитной карте, настроить настраиваемые оповещения учетной записи, использовать вознаграждения и многое другое.

Авторизоваться

Ресурсы кредитных карт

Сравните кредитные карты Кредит Велнесс Утерянные / украденные карты Мобильный и онлайн-банкинг Ответить на предложение по почте

Начало раскрытия содержания

Кредитором и эмитентом этих карт является Национальная ассоциация банков США в соответствии с отдельными лицензиями от Visa USA Inc. , Mastercard International Incorporated или American Express, и карта доступна только для жителей США. Mastercard является зарегистрированным товарным знаком, а дизайн кругов является товарным знаком Mastercard International Incorporated. American Express является зарегистрированным на федеральном уровне знаком обслуживания American Express.

, Mastercard International Incorporated или American Express, и карта доступна только для жителей США. Mastercard является зарегистрированным товарным знаком, а дизайн кругов является товарным знаком Mastercard International Incorporated. American Express является зарегистрированным на федеральном уровне знаком обслуживания American Express.

Начало раскрытия содержания

Сноска

Вернуться к содержанию, сноска

Просроченные платежи и превышение кредитного лимита могут повредить вашей кредитной истории.

Как работают кредитные карты?

управление капиталом

15 марта 2022 г. |1:13 мин видео

|1:13 мин видео

Узнайте больше о том, как работают кредитные карты и как выбрать подходящую карту для вас

15 марта 2022 г. | Видео 1:13 мин.

Кредитные карты — это быстрый и удобный способ оплаты. Но что происходит за кулисами после того, как вы проведете, окунете или коснетесь своей карты? Как именно работает кредитная карта? И вообще, зачем использовать кредитную карту?

Продолжайте читать, чтобы узнать, что такое кредитная карта, как она работает, преимущества использования кредитных карт и многое другое.

Что такое кредитная карта?

Кредитная карта — это тип возобновляемого кредитного счета. Это означает, что вы можете тратить и выплачивать деньги, которые вы занимаете, неоднократно, пока счет открыт. Револьверные кредитные счета не имеют установленной даты окончания. Пока счет остается открытым и в хорошем состоянии, вы можете продолжать его использовать.

Когда вам одобряют кредитную карту, кредитор устанавливает кредитный лимит. Это максимальная сумма, которую вы можете снять со счета.

Каждый раз, когда вы совершаете покупку, сумма, которую вы взимаете, вычитается из вашего кредитного лимита. Сумма, которая у вас осталась, является вашим доступным кредитом. И когда вы делаете платеж, ваш доступный кредит возвращается.

Вам также может быть интересно: в чем разница между кредитной картой и дебетовой картой? Самая большая разница заключается в том, откуда берутся деньги, когда вы совершаете покупку. С помощью кредитной карты вы занимаете деньги, а дебетовая карта снимает средства непосредственно с вашего связанного банковского счета.

Познакомьтесь с персонажами

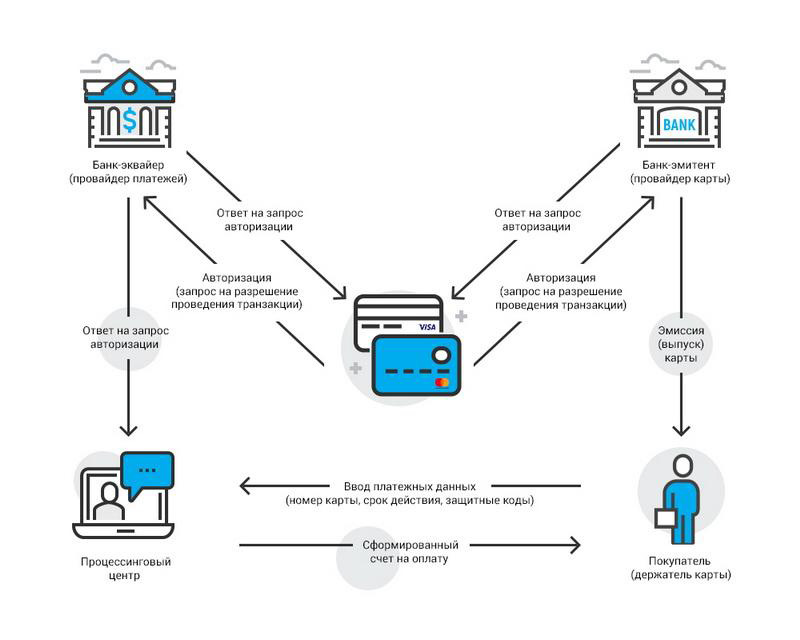

Чтобы понять, как работают кредитные карты, полезно знать, что несколько игроков поддерживают работу системы:

- Ваш банк, или эмитент карты, предоставляет вам кредитную карту, что делает вас держателем карты .

- Платежная сеть — подумайте о Visa® или MasterCard® — соединяет вашу карту с миллионами компаний, которые принимают платежи по кредитным картам. Вот почему вы можете увидеть на своей карте два логотипа: один для эмитента вашей карты, а другой для платежной сети.

- Торговец — это компания, в которой вы совершаете покупку. Это может быть продуктовый магазин, заправка, интернет-магазин или миллионы других предприятий.

- Банк-эквайер обрабатывает транзакции продавца. Банки-эквайеры связывают точки покупки кредитной карты между держателем карты, эмитентом карты, платежной сетью и продавцом.

Как работают кредитные карты

Теперь вы знаете основных игроков. Но как использование кредитной карты на самом деле работает за кулисами?

Скажем, вы делаете заказ в продуктовом магазине и решили заплатить кредитной картой. Вот как работает кредитная транзакция, шаг за шагом:

- Вы проводите, вставляете или касаетесь своей кредитной карты или мобильного устройства, если вы добавили свою карту в цифровой кошелек.

- Считыватель карт отправляет информацию о вашем счете в банк-эквайер.

- Банк-эквайер использует платежную сеть для получения авторизации от эмитента вашей карты.

- Эмитент вашей карты авторизует транзакцию и отправляет деньги через платежную сеть в банк продуктового магазина.

Может показаться, что это много шагов, но весь процесс обычно занимает всего несколько секунд.

Что указано в выписке по вашей кредитной карте?Когда вы получите выписку по кредитной карте, в ней будет указана сумма, которую вы сняли в продуктовом магазине. В конечном итоге вы будете должны эту сумму — плюс любые другие сделанные вами покупки, любые проценты, которые могут быть начислены, сборы и предыдущий невыплаченный остаток — вашему банку или эмитенту карты.

Имейте в виду, что, хотя вам, возможно, потребуется внести только минимальный платеж, Бюро финансовой защиты потребителей рекомендует ежемесячно выплачивать как можно большую часть вашего полного баланса.

Так зачем использовать кредитные карты?

Использование кредитных карт может иметь много преимуществ, если они используются ответственно. К ним относятся:

- Help Building Credit. Ответственно используя кредитную карту, вы сможете создать или восстановить свою кредитную историю и улучшить свой кредитный рейтинг. Хороший кредитный рейтинг может помочь вам получить лучшие процентные ставки по таким вещам, как автокредиты, персональные кредиты и ипотечные кредиты. Ответственное использование включает в себя всегда своевременную оплату счетов и поддержание низкого коэффициента использования кредита.

- Бюджетирование. К вашей кредитной карте прилагается полезный инструмент для составления бюджета: ежемесячный отчет. Ваш ежемесячный отчет похож на дневник, который показывает ваши привычки расходов. Это может помочь вам понять, куда уходят ваши деньги, чтобы вы могли создать реалистичный бюджет на основе этого и вашего дохода. Обычно вы также можете получить доступ к своей ежемесячной выписке и управлять своей учетной записью в Интернете, чтобы упростить задачу.

- Удобство . Кредитные карты — это быстрый и удобный способ оплаты. А сейчас многие карты даже оснащены бесконтактной технологией. Это означает, что все, что вам нужно сделать, это приложить карту к бесконтактному считывателю, чтобы совершить покупку. Вы также можете добавить свои кредитные карты в свой цифровой кошелек, чтобы получить еще более быстрые и безопасные способы оплаты онлайн или лично.

- Бонусы кредитной карты. Получение вознаграждения может быть преимуществом при использовании кредитной карты. И вы можете найти карту вознаграждений, которая соответствует вашим привычкам расходов и конкретным потребностям.

- Защита от мошенничества. К сожалению, мошенничество с кредитными картами может случиться с каждым. Но хорошая новость заключается в том, что многие кредитные карты предлагают защиту от мошенничества и функции безопасности, которые помогут вам защитить вашу кредитную карту. Хотя эти средства защиты различаются в зависимости от эмитента, они могут включать в себя такие вещи, как ответственность за мошенничество в размере 0 долларов США, если ваша карта когда-либо будет потеряна или украдена, предупреждения системы безопасности, блокировка карты и номера виртуальных карт.

Обычно вы также можете получить доступ к своей ежемесячной выписке и управлять своей учетной записью в Интернете, чтобы упростить задачу.

Обычно вы также можете получить доступ к своей ежемесячной выписке и управлять своей учетной записью в Интернете, чтобы упростить задачу.Типы кредитных карт

Если у вас отличная кредитная история или вы все еще работаете над ее улучшением, вы можете найти карту, которая подходит именно вам.

Вот некоторые типы кредитных карт, которые следует учитывать:

- Кредитные карты с кэшбэком . В зависимости от карты кредитные карты с кэшбэком могут вознаграждать повседневные расходы на такие вещи, как продукты, бензин, рестораны и развлечения. За каждую соответствующую покупку вы возвращаете процент от потраченных средств. И затем вы можете использовать эти вознаграждения различными способами, в зависимости от эмитента карты.

- Кредитные карты Travel Rewards. При использовании туристической кредитной карты вы можете получить наибольшее количество вознаграждений за покупки, связанные с поездками. Но в зависимости от типа туристической кредитной карты, некоторые из них также предлагают хорошие скидки на обычные покупки. Затем вы, как правило, можете обменять эти вознаграждения на дорожные расходы, такие как перелеты и отели. Имейте в виду, что некоторые проездные являются кобрендинговыми, то есть привязаны к конкретной авиакомпании или отелю. И вы можете получить вознаграждение только в этих местах. Карты, которые не являются кобрендинговыми, могут предложить больше гибкости, когда речь идет о получении и погашении вознаграждений.

- Защищенные кредитные карты. Если вы новичок в кредитовании или восстановлении, вам может подойти защищенная кредитная карта. С защищенной картой вы вносите залог, который удерживается эмитентом карты в качестве залога. Затем вы можете использовать карту так же, как и любую другую. И вы можете вернуть депозит, ответственно используя свою карту или закрыв счет и полностью погасив остаток.

- Студенческие кредитные карты. Студенческие кредитные карты часто предназначены для студентов колледжей. На них может быть легче претендовать, чем на многие другие кредитные карты, и они часто предлагают преимущества, которые имеют отношение к студентам. Студенческие кредитные карты могут помочь создать кредитную историю и поощрить финансовую независимость. Но это только при ответственном использовании.

При использовании туристической кредитной карты вы можете получить наибольшее количество вознаграждений за покупки, связанные с поездками. Но в зависимости от типа туристической кредитной карты, некоторые из них также предлагают хорошие скидки на обычные покупки. Затем вы, как правило, можете обменять эти вознаграждения на дорожные расходы, такие как перелеты и отели. Имейте в виду, что некоторые проездные являются кобрендинговыми, то есть привязаны к конкретной авиакомпании или отелю. И вы можете получить вознаграждение только в этих местах. Карты, которые не являются кобрендинговыми, могут предложить больше гибкости, когда речь идет о получении и погашении вознаграждений.

При использовании туристической кредитной карты вы можете получить наибольшее количество вознаграждений за покупки, связанные с поездками. Но в зависимости от типа туристической кредитной карты, некоторые из них также предлагают хорошие скидки на обычные покупки. Затем вы, как правило, можете обменять эти вознаграждения на дорожные расходы, такие как перелеты и отели. Имейте в виду, что некоторые проездные являются кобрендинговыми, то есть привязаны к конкретной авиакомпании или отелю. И вы можете получить вознаграждение только в этих местах. Карты, которые не являются кобрендинговыми, могут предложить больше гибкости, когда речь идет о получении и погашении вознаграждений.

Это лишь некоторые из существующих типов кредитных карт. Существуют также бизнес-кредитные карты, карты без годовой платы, карты с низкими или нулевыми начальными ставками и многое другое.

Выбор подходящей кредитной карты для вас

Теперь, когда вы знаете больше о различных типах кредитных карт, у вас может возникнуть вопрос: как мне выбрать подходящую карту?

Во-первых, важно знать, что подача заявки на получение кредитной карты может вызвать серьезные проверки вашей кредитоспособности. И слишком много сложных запросов за короткий период времени могут повредить вашей кредитной истории. Вот почему важно провести исследование, прежде чем начать подавать заявку на кредитную карту.

Вот почему важно провести исследование, прежде чем начать подавать заявку на кредитную карту.

Возможно, вы захотите подумать о том, какие карты соответствуют вашему кредитному рейтингу, годовой процентной ставке, комиссиям, хотите ли вы получать вознаграждения и т. д. Также рекомендуется убедиться, что вы понимаете условия любой кредитной карты, на которую вы собираетесь подать заявку.

У Capital One есть инструмент сравнения кредитных карт, который поможет вам найти подходящую кредитную карту по кредитным требованиям, типу вознаграждения и другим факторам.

А получив предварительное одобрение от Capital One, вы можете узнать, имеете ли вы право на получение кредитной карты, еще до подачи заявки. Это быстро и не повредит вашей кредитной истории.

Контролируйте свой кредит

Очень важно знать, как работают кредитные карты. И поэтому зная важность регулярного контроля вашего кредита.

Одним из способов контроля вашего кредита является CreditWise от Capital One. CreditWise предоставляет вам доступ к бесплатному кредитному отчету TransUnion® и еженедельному кредитному рейтингу VantageScore® 3.0 в любое время. И его использование не повредит вашим результатам. Вы даже можете изучить потенциальное влияние ваших финансовых решений — прежде чем вы их примете — с помощью симулятора CreditWise.

CreditWise предоставляет вам доступ к бесплатному кредитному отчету TransUnion® и еженедельному кредитному рейтингу VantageScore® 3.0 в любое время. И его использование не повредит вашим результатам. Вы даже можете изучить потенциальное влияние ваших финансовых решений — прежде чем вы их примете — с помощью симулятора CreditWise.

CreditWise бесплатен и доступен всем, даже если вы не являетесь клиентом Capital One.

Вы также можете бесплатно получить копии своих кредитных отчетов во всех трех основных кредитных бюро — Equifax®, Experian® и TransUnion. Чтобы узнать больше, позвоните по телефону 877-322-8228 или посетите сайт AnnualCreditReport.com. Имейте в виду, что может быть ограничение на то, как часто вы можете получать отчеты. Вы можете проверить сайт для более подробной информации.

Узнайте больше о реакции Capital One на COVID-19 и ресурсах, доступных клиентам. Для получения информации о COVID-19, отправляйтесь в Центры по контролю и профилактике заболеваний.

Государственные и частные службы помощи различаются в зависимости от местоположения и могут измениться с момента публикации этой статьи. Проконсультируйтесь с финансовым консультантом или соответствующими государственными учреждениями и частными кредиторами для получения самой последней информации.

Мы надеемся, что вы нашли это полезным. Наш контент не предназначен для предоставления юридических, инвестиционных или финансовых советов или указания на то, что конкретный продукт или услуга Capital One доступен или подходит вам. Чтобы получить конкретный совет о ваших уникальных обстоятельствах, подумайте о том, чтобы поговорить с квалифицированным специалистом.

Информация, содержащаяся в данном документе, предоставляется только в образовательных целях и не содержит исчерпывающего списка всех соображений по финансовым операциям или передового опыта.

Ваша оценка CreditWise рассчитывается с использованием модели TransUnion® VantageScore® 3.0, которая является одной из многих моделей оценки кредитоспособности.