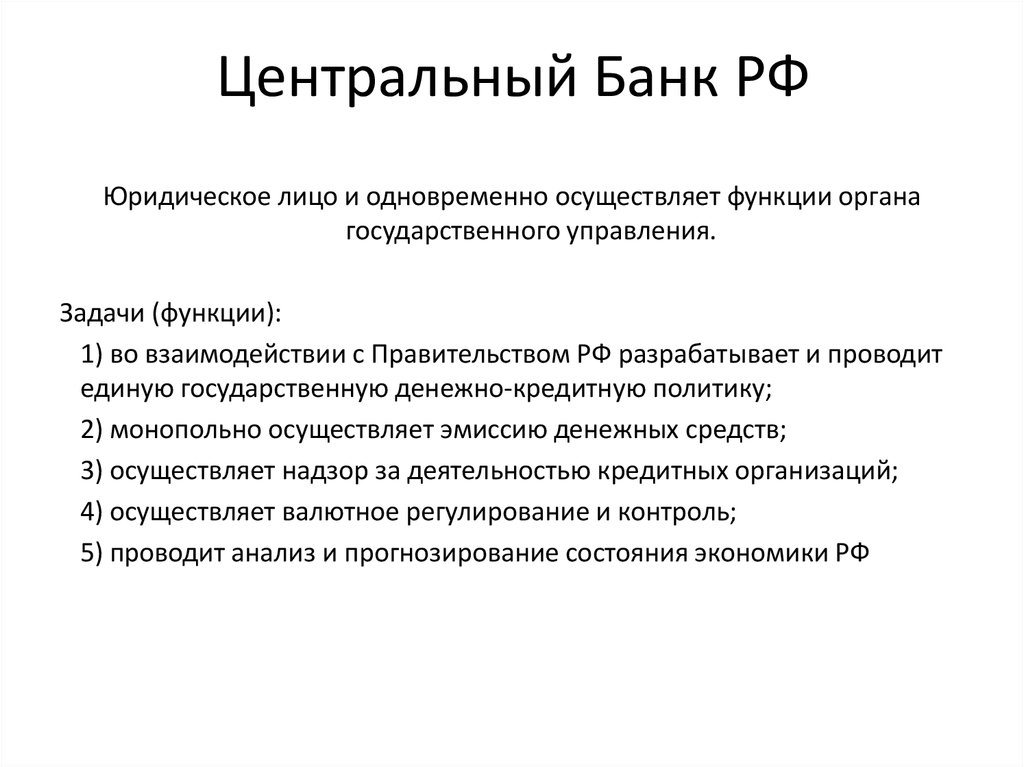

Центробанк сохранил ключевую ставку на уровне 7,5%

Центробанк на последнем запланированном в 2022 году заседании 16 декабря, как и ожидалось, сохранил ключевую ставку на уровне 7,5% годовых. Рассказываем, что это за ставка и на что она влияет.

Это процент, под который Центральный банк России выдает кредиты коммерческим банкам. Вместе с тем это максимальная ставка, по которой он принимает у банков денежные средства на депозиты.

Ключевую ставку на регулярных заседаниях устанавливает совет директоров ЦБ. И к ней привязаны остальные ставки по операциям регулятора.

Он меняет ставку в зависимости от экономической ситуации в стране, главным образом чтобы сохранить инфляцию в районе целевых 4%. А вот это изменение уже в свою очередь влияет на колебания цен, курс рубля и, конечно, все банковские продукты.

Обычно решение о ключевой ставке принимается с учетом макроэкономического прогноза, и подготовка к нему — это многоступенчатый процесс.

На первом этапе — за три-четыре недели до заседания совета директоров — аналитики из разных департаментов и региональных отделений ЦБ под руководством департамента кредитно-денежной политики изучают ситуацию в России и мире и предварительно прорабатывают параметры базового и альтернативного сценариев развития экономики.

На втором этапе — за две недели до заседания — эксперты собирают последнюю статистику и согласовывают подготовленные ранее прогнозы.

Третьим этапом становится «неделя тишины» до заседания. В этот период запрещены любые заявления или публикации представителей ЦБ, которые могут хоть как-то повлиять на ожидания участников рынка о предстоящем решении по ставке. В это же время независимые эксперты, как правило, начинают давать в СМИ свои прогнозы, чего же ждать от регулятора.

И наконец, совет директоров принимает решение по ключевой ставке. Как правило, объявляют его в пятницу днем, а действовать новое значение ставки начинает со следующего понедельника.

На этом, впрочем, работа ЦБ не заканчивается — в этот же день публикуется пресс-релиз о решении, а чуть позже председатель Банка России выступает с публичным заявлением, в котором комментирует прогноз ведомства и объясняет, почему ставку повысили или понизили.

Чем ставка ниже, тем доступнее кредиты ЦБ для коммерческих банков. Те в свою очередь делают более доступными свои займы, в том числе и для бизнеса. Это может способствовать экономическому росту, так как предприятия получают доступ к дешевым деньгам и могут занимать их для расширения производства.

Те в свою очередь делают более доступными свои займы, в том числе и для бизнеса. Это может способствовать экономическому росту, так как предприятия получают доступ к дешевым деньгам и могут занимать их для расширения производства.

Низкие ставки по кредитам позволяют населению приобретать дорогостоящие товары, покупка которых откладывалась, — технику, мебель, автомобили или даже квартиры. А высокий уровень потребительского спроса также помогает бизнесу развиваться. Дешевый рубль выгоден и для экспортеров, продающих товары за рубеж.

С другой стороны, низкие ставки по кредитам, как правило, соседствуют и с невысокими ставками по депозитам. Это делает последние менее привлекательными для населения. Кроме того, снижение кредитных ставок может приводить к росту закредитованности населения.

Также дешевый рубль невыгоден предприятиям, покупающим сырье или комплектующие за иностранную валюту, так как они вынуждены платить больше. А снижение курса рубля приводит к росту цен на импортные товары. Кроме того, из-за роста потребительского спроса возникает риск увеличения инфляции.

Кроме того, из-за роста потребительского спроса возникает риск увеличения инфляции.

Собственно, при повышении ключевой ставки складывается обратная ситуация.

Если она растет, то растут и проценты по кредитам — потребительским, ипотеке и тем, которые бизнес берет на развитие. Население в такой ситуации, как правило, откладывает потребление, а значит, снижается спрос. Это способствует снижению инфляции, но может замедлять экономический рост. Впрочем, повышение ключевой ставки влияет на темпы роста цен с задержкой: временной лаг может составлять до трех — шести кварталов.

Зато ставки по вкладам, как правило, тоже увеличиваются, что повышает их привлекательность.

В 2020 году и российский, и мировые регуляторы активно смягчали денежно-кредитную политику, борясь с негативными последствиями пандемии нового коронавируса. Так, с начала 2020 года Банк России несколько раз понижал ключевую ставку, установив в итоге исторический минимум в 4,25%.

Но в 2021 году мировые и российские показатели восстанавливались быстрее, чем прогнозировал ЦБ, и спровоцировали рост темпов инфляции. В результате регулятор взял курс на постепенное ужесточение денежно-кредитной политики.

В результате регулятор взял курс на постепенное ужесточение денежно-кредитной политики.

Однако в конце февраля 2022 года он повысил ключевую ставку сразу с 9,5 до 20%. Решение было продиктовано волатильностью рынка на фоне западных санкций из-за проведения военной операции на территории Украины. Это повышение ставки «поддержало финансовую стабильность и предотвратило неконтролируемый рост цен», объясняли в ЦБ.

Сейчас российская экономика столкнулась с необходимостью масштабной структурной перестройки. И какое-то время та неизбежно будет сопровождаться повышенными темпами роста цен.

Нынешнее же сохранение ключевой ставки на уровне 7,5% ЦБ объяснил тем, что темпы инфляции умеренные, а потребительский спрос сдержанный. При этом инфляционные ожидания населения и бизнеса остаются стабильно на повышенном уровне. Вместе с тем выросли риски, подстегивающие инфляцию, — это связано с ростом давления со стороны рынка труда, ухудшением условий внешней торговли и смягчением бюджетной политики.

Ранее регулятор сообщал, что, по его оценке, в краткосрочной перспективе частичная мобилизация будет сдерживать потребительский спрос и, как следствие, ограничит темпы инфляции. Но в долгосрочной перспективе она, наоборот, может подстегнуть рост цен за счет ограничения уже на стороне предложения. ЦБ рассчитывает, что в 2022 году годовая инфляция составит 12–13%, в 2023 году проводимая политика сможет снизить ее до 5–7%, а в 2024 году ее показатель удастся вернуть к целевым 4% годовых.

Дальнейшие решения по ключевой ставке Банк России будет принимать с учетом фактической и ожидаемой динамики инфляции, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакцию на них финансовых рынков.

Очередное заседание, на котором будет обсуждаться вопрос ключевой ставки, запланировано на 10 февраля 2023 года.

Центробанк России снова снизил ключевую ставку. Это поможет побороть инфляцию? И что будет с кредитами?

17 сентября Центральный банк России в шестой раз подряд снизил ключевую ставку — с 8 до 7,5 %. Аналитики считают, что такие действия регулятора традиционно приводят к удешевлению кредитов, увеличению оборота денег в экономике, а также оживлению деловой и потребительской активности. Разбираемся, что такое ключевая ставка и как она влияет на жизнь россиян.

Аналитики считают, что такие действия регулятора традиционно приводят к удешевлению кредитов, увеличению оборота денег в экономике, а также оживлению деловой и потребительской активности. Разбираемся, что такое ключевая ставка и как она влияет на жизнь россиян.

Фото: unsplash.com

Что за ставка такая?

Основной инструмент денежно-кредитной политики — это ключевая ставка, которую устанавливает центральный банк страны.

Ключевая ставка — это процент, под который центральный банк выдает краткосрочные кредиты коммерческим банкам и принимает от них деньги на краткосрочные депозиты.

В юридических документах нередко встречается термин «ставка рефинансирования». Ее применяют для начисления пеней и штрафов. Она равна ключевой ставке Банка России.

С помощью ключевой ставки Банк России может влиять на инфляцию. К примеру, когда регулятор поднимает ключевую ставку, деньги в экономике становятся дороже. Это значит, что вслед за ней постепенно повышаются ставки по кредитам и депозитам. Люди и компании в такой ситуации менее охотно берут кредиты, а значит, меньше тратят на покупки и меньше инвестируют. При этом высокие ставки по депозитам мотивируют их больше сберегать.

Люди и компании в такой ситуации менее охотно берут кредиты, а значит, меньше тратят на покупки и меньше инвестируют. При этом высокие ставки по депозитам мотивируют их больше сберегать.

В результате через некоторое время снижается спрос на товары и услуги, продавцам сложнее повышать цены, даже когда издержки растут и, как следствие, замедляется инфляция.

При снижении ключевой ставки деньги становятся дешевле, снижаются ставки по кредитам и депозитам. Люди и компании не откладывают покупки на будущее, больше тратят, инвестируют, берут кредиты. Со временем это приводит к росту спроса на товары и услуги, повышению цен и увеличению инфляции.

А лично на меня изменение ставки влияет?

Ключевая ставка влияет:

- на проценты по кредитам и вкладам;

- на цены товаров и услуг.

Изменение ключевой ставки не сразу отражается на темпах роста цен. Нужно время, чтобы банки снизили или повысили проценты по кредитам и депозитам вслед за ключевой. Поведение людей и компаний тоже трансформируется не за один день. Движения ключевой ставки полностью сказываются на инфляции примерно через год-полтора. При этом чем резче меняется ключевая ставка, тем быстрее это отражается на экономике.

Поведение людей и компаний тоже трансформируется не за один день. Движения ключевой ставки полностью сказываются на инфляции примерно через год-полтора. При этом чем резче меняется ключевая ставка, тем быстрее это отражается на экономике.

Например, в декабре 2014 года Банк России увеличил ставку с 10,5 сразу до 17 % годовых. Это привело к резкому повышению процентов по кредитам и вкладам. В марте 2015 года инфляция перестала расти, а к маю 2017 года снизилась до целевых 4 %.

В 2022 году введение новых международных санкций потребовало еще более резкого повышения ключевой ставки: с 9,5 до 20 % годовых. Это поддержало финансовую стабильность и предотвратило неконтролируемый рост цен. По прогнозу Банка России, в 2024 году инфляция вернется к 4 %.

Можно ли получить кредит по ключевой ставке?

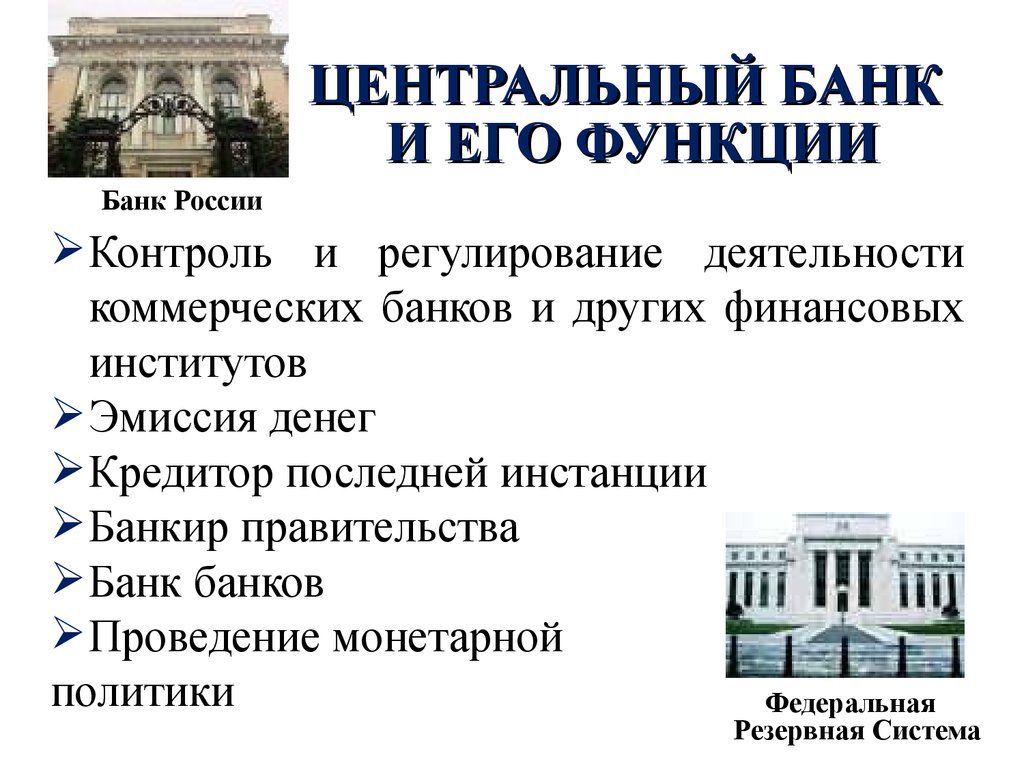

Центральный банк не работает напрямую с населением и кредитует только коммерческие банки, поэтому его называют банком банков. Кредитная ставка коммерческих банков обычно выше, чем ключевая. Ведь банки закладывают в стоимость кредитов все свои издержки и возможные риски. Им нужно содержать офисы и штат сотрудников, учитывать риски потерь из-за того, что кто-то из заемщиков не вернет кредит. При этом в любом случае банки должны будут выплатить деньги вкладчикам.

Ведь банки закладывают в стоимость кредитов все свои издержки и возможные риски. Им нужно содержать офисы и штат сотрудников, учитывать риски потерь из-за того, что кто-то из заемщиков не вернет кредит. При этом в любом случае банки должны будут выплатить деньги вкладчикам.

Источник: fincult.info

Чтобы компенсировать свои траты и заработать, коммерческие банки выдают кредиты под более высокие проценты, чем центральный банк. Точно так же, как это делают магазины, когда продают товары по более высокой цене, чем производители.

А можно сделать ключевую ставку 1%?

Конечно, хорошо, когда у людей есть возможность брать дешевые кредиты и совершать больше покупок, а производители за счет недорогих кредитов могут наращивать инвестиции в свое производство. И кажется, что если ключевую ставку сделать низкой, то сразу вырастет уровень жизни, увеличится производство, товаров станет больше и страну ждет экономический расцвет.

Но опыт разных стран показывает, что если переборщить со снижением ключевой ставки, то деньги могут стать слишком дешевыми и инфляция начнет расти быстрее, чем развивается производство.

Это происходит из-за того, что экономика просто не может переварить излишки денег, производство товаров и услуг не поспевает за спросом на них. Например, нельзя в одночасье с нуля наладить выпуск телефонов. Чтобы конкурировать с ведущими мировыми компаниями, необходимо провести большую комплексную работу: разработать понятное и удобное программное обеспечение, создать красивый дизайн, наладить поставки комплектующих — и это лишь вершина айсберга. Дешевые деньги увеличивают спрос быстрее, чем к нему успевает подтянуться предложение. Это приводит только к росту цен.

В итоге урон для экономики и для каждого отдельного человека будет намного больше, чем выгода от дешевого кредита. Ключевая ставка служит плотиной, которая сдерживает лишний спрос и инфляцию.

Как Банк России решает, что пора менять ставку?

Банк России постоянно оценивает ситуацию в экономике, следит за изменением цен. Регулятор анализирует множество факторов и использует математические модели, чтобы спрогнозировать, какой будет экономическая ситуация и инфляция. Если прогноз говорит об отклонении инфляции от цели в будущем, Банк России обычно принимает решение об изменении ключевой ставки.

Если прогноз говорит об отклонении инфляции от цели в будущем, Банк России обычно принимает решение об изменении ключевой ставки.

Специалисты каждый раз делают расчет: какой должна быть ключевая ставка, чтобы и инфляция оставалась у цели 4 %, и экономика работала.

Например, в 2020 году из-за пандемии спрос на многие товары и услуги упал, и регулятор снижал ставку, чтобы поддержать экономику и инфляция не оказалась ниже цели.

В 2021 году ситуация изменилась: компании все еще не могли восстановить производство и поставки товаров из-за ковидных ограничений, а спрос уже полностью восстановился. В результате инфляция ускорилась вдвое, и Банк России повышал ключевую ставку, чтобы остановить быстрый рост цен.

В чрезвычайных обстоятельствах ключевая ставка может использоваться также для сохранения финансовой стабильности.

Например, в 2014 году совпали сразу несколько факторов: котировки нефти рухнули, против страны ввели первые международные санкции, а банковская система оказалась в кризисе. Цены начали расти, курс рубля — падать, а люди — забирать деньги с депозитов. Тогда Банк России повысил ключевую ставку не только, чтобы сдержать инфляцию, но и чтобы остановить бегство вкладчиков и поддержать финансовую систему.

Похожая ситуация возникла в начале 2022 года из-за введения новых, еще более масштабных иностранных санкций. Банк России был вынужден резко поднять ключевую ставку, чтобы избежать неконтролируемого роста цен. Но также для того, чтобы не допустить обвала курса рубля, удержать вкладчиков в банках и сохранить финансовую стабильность. Это была временная антикризисная мера. Когда стремительный рост инфляции удалось остановить и ситуация на финансовых рынках немного успокоилась, Банк России начал снижать ключевую ставку.

Рост цен во многом оказался связан с тем, что санкции серьезно нарушили цепочки производства и поставок товаров и услуг. Бизнесу потребуется время и деньги, чтобы подстроиться к новым условиям. Сейчас многие компании оказались в ситуации, когда им нужно не просто найти нового поставщика или поменять оборудование на то, которое будет обслуживаться в России, но и продумать новые пути логистики — на международные перевозки наложены серьезные ограничения. Все эти непредвиденные издержки неизбежно сказываются на цене продукции. При снижении ключевой ставки предприятия могут быстрее перестроиться: к примеру, брать кредиты на закупку нового оборудования и комплектующих. Поэтому это также немаловажный фактор принятия решений по ДКП.

Бизнесу потребуется время и деньги, чтобы подстроиться к новым условиям. Сейчас многие компании оказались в ситуации, когда им нужно не просто найти нового поставщика или поменять оборудование на то, которое будет обслуживаться в России, но и продумать новые пути логистики — на международные перевозки наложены серьезные ограничения. Все эти непредвиденные издержки неизбежно сказываются на цене продукции. При снижении ключевой ставки предприятия могут быстрее перестроиться: к примеру, брать кредиты на закупку нового оборудования и комплектующих. Поэтому это также немаловажный фактор принятия решений по ДКП.

В текущей ситуации Банк России проводит денежно-кредитную политику таким образом, чтобы, с одной стороны, не дать инфляции разогнаться, но, с другой стороны, дать возможность экономике адаптироваться и постепенно вернуть инфляцию к цели.

По материалам проекта «Финансовая культура» ЦБ РФ

Что такое денежно-кредитная политика? Как это работает? – Forbes Advisor

Примечание редактора: мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Денежно-кредитная политика является основой экономической политики любой страны, и ее изменения затрагивают всех, от работников, занятых неполный рабочий день, до крупных финансовых учреждений, как иностранных, так и отечественных. Вот как управление денежной массой влияет на вас и на остальную экономику.

Что такое денежно-кредитная политика?

Центральные банки используют денежно-кредитную политику для управления денежной массой в экономике страны. С помощью денежно-кредитной политики центральный банк увеличивает или уменьшает количество валюты и кредита в обращении, постоянно пытаясь удержать инфляцию, рост и занятость в нужном русле.

В США Федеральная резервная система отвечает за денежно-кредитную политику. Конгресс поручил ФРС «двойной мандат», который она преследует в денежно-кредитной политике: максимизировать занятость и поддерживать стабильные цены. В целом это означает, что ФРС стремится удерживать безработицу на низком уровне, но не на нуле, чтобы повысить производительность, не провоцируя более высокую инфляцию. Официального целевого диапазона нет, но исторически ФРС сосредоточилась на удержании безработицы на уровне от 3,5% до 4,5%.

В целом это означает, что ФРС стремится удерживать безработицу на низком уровне, но не на нуле, чтобы повысить производительность, не провоцируя более высокую инфляцию. Официального целевого диапазона нет, но исторически ФРС сосредоточилась на удержании безработицы на уровне от 3,5% до 4,5%.

Что касается инфляции, ФРС обычно ориентируется на среднегодовой рост цен примерно на 2%. Когда безработица низка, а инфляция находится на уровне около 2%, потребители и предприятия имеют хорошие возможности тратить и инвестировать деньги, а также сохранять достаточные денежные резервы, что соответствует мандату ФРС для высоко функционирующей экономики.

«Власть ФРС проистекает в первую очередь из ее власти над этими двумя важными аспектами экономики», — говорит Роберт Джонсон, профессор финансов в Крейтонском университете. «ФРС выполняет эти задачи благодаря своим полномочиям контролировать денежную массу». Эти обязанности были возложены на него в 1977 посредством двойного мандата Конгресса, и он может осуществлять свои полномочия, используя несколько инструментов.

Инструменты денежно-кредитной политики

Ставка по федеральным фондам. Обычно называемая ставкой по федеральным фондам или целевой ставкой по федеральным фондам, это целевая процентная ставка, устанавливаемая Федеральным комитетом по открытым рынкам (FOMC) на его восьми ежегодных заседаниях. Коммерческие банки ссылаются на ставку по федеральным фондам, когда ссужают свои избыточные резервы друг другу на ночь.

Операции на открытом рынке. ФРС покупает и продает государственные ценные бумаги, такие как казначейские векселя и облигации, на открытом рынке. Выкупая ценные бумаги, ФРС фактически увеличивает предложение денег в обращении — и наоборот, продажа ценных бумаг снижает предложение. Исторически сложилось так, что операции на открытом рынке являются наиболее часто используемым инструментом проведения денежно-кредитной политики.

Резервные требования. ФРС внимательно следит за резервными требованиями или суммой наличных денег, которые банки должны иметь в наличии в любое время для соблюдения банковских правил. Эти резервы должны храниться либо в банковских хранилищах, либо на депозите в квалифицированном Федеральном резервном банке, чтобы гарантировать, что у них есть деньги, если они понадобятся клиентам. Снижая количество наличных денег, которое банки должны держать в наличии, ФРС может стимулировать банки выдавать больше денег. И повышая это требование, он может сделать обратное.

Эти резервы должны храниться либо в банковских хранилищах, либо на депозите в квалифицированном Федеральном резервном банке, чтобы гарантировать, что у них есть деньги, если они понадобятся клиентам. Снижая количество наличных денег, которое банки должны держать в наличии, ФРС может стимулировать банки выдавать больше денег. И повышая это требование, он может сделать обратное.

Ставка дисконтирования. Это процентная ставка, взимаемая ФРС по краткосрочным кредитам финансовым учреждениям. Как правило, эти кредиты предназначены для покрытия резервных требований или проблем с ликвидностью, которые банки не могут удовлетворить за счет кредитов от других банков, которые предлагают более низкую ставку заимствования из федеральных фондов. Как правило, когда экономика США работает на полную мощность, учетные ставки относительно высоки, потому что ФРС не нужно удешевлять заемные средства, чтобы стимулировать активность. Однако, когда экономика переживает спад, ФРС часто снижает процентные ставки, чтобы стимулировать кредитование частных лиц и предприятий.

Количественное смягчение (QE). С помощью количественного смягчения центральный банк, такой как Федеральная резервная система, использует свои огромные резервы наличности для скупки крупномасштабных финансовых активов, таких как государственные и корпоративные облигации, а также акции. Это может показаться похожим на открытые рынки, но количественное смягчение часто имеет место в гораздо большем масштабе в более ужасных обстоятельствах, включает в себя покупку большего, чем просто краткосрочные государственные облигации, и обычно происходит, когда процентные ставки уже равны или близки к 0%, что означает ФРС уже полностью расширила возможности одного из своих основных видов оружия. Однако центральные банки должны быть осторожны с QE, потому что продолжение крупномасштабных покупок активов может привести к экономическим условиям, которые не нужны лицам, определяющим денежно-кредитную политику, таким как более высокая инфляция и пузыри активов.

Социальные объявления. При реализации национальной денежно-кредитной политики центральный банк объявляет финансовым рынкам и широкой общественности о своем общем взгляде на экономику и любых политических мерах, которые он принимает. Сами по себе эти СРП могут влиять на рынок и экономику таким образом, на который надеется центральный банк.

При реализации национальной денежно-кредитной политики центральный банк объявляет финансовым рынкам и широкой общественности о своем общем взгляде на экономику и любых политических мерах, которые он принимает. Сами по себе эти СРП могут влиять на рынок и экономику таким образом, на который надеется центральный банк.

Экспансионистская денежно-кредитная политика и сдерживающая денежно-кредитная политика

В зависимости от экономических обстоятельств денежно-кредитная политика может быть классифицирована одним из двух способов: экспансионистская денежно-кредитная политика или сдерживающая денежно-кредитная политика.

Экспансионистская денежно-кредитная политика

Экспансионистская политика, также известная как свободная денежно-кредитная политика, увеличивает предложение денег и кредита для обеспечения экономического роста. Центральный банк может проводить экспансионистскую денежно-кредитную политику, чтобы снизить безработицу и стимулировать экономический рост в трудные экономические времена.

Обычно это достигается за счет снижения эталонной ставки по федеральным фондам или процентной ставки, которую банки используют, когда они ссужают друг другу деньги для удовлетворения любых резервных требований. В то время как в США Федеральная резервная система не может требовать определенной ставки по федеральным фондам, она может устанавливать правила и влиять на ставку, которую банки взимают друг с друга, изменяя предложение денег. В свою очередь, это может снизить другие процентные ставки, подобные тем, которые банки используют, когда они ссужают деньги потребителям, что помогает стимулировать потребительские расходы за счет увеличения кредита и кредитования в масштабах всей экономики страны.

Например, когда банковская система США рухнула, что привело к Великой рецессии 2007-2008 годов, Федеральная резервная система снизила процентные ставки почти до нуля, чтобы дать толчок экономике США, тем самым «увеличив» экономический рост. Недавно он сделал то же самое, чтобы вывести страну из рецессии Covid-19 2020 года.

Сдерживающая денежно-кредитная политика

Сдерживающая денежно-кредитная политика, также известная как жесткая денежно-кредитная политика, уменьшает денежную массу страны, чтобы обуздать безудержную инфляцию и сохранить равновесие экономики. Центральный банк, скорее всего, повысит процентные ставки и попытается замедлить рост денег и цен.

Например, в начале 1980-х годов, когда уровень инфляции в США подскочил почти до 15%, ФРС агрессивно повысила процентные ставки почти до 20%. Хотя этот шаг привел к общенациональной рецессии, он также вернул инфляцию примерно к 3%, что помогло заложить основу для сильной экономики США на оставшуюся часть десятилетия.

Денежно-кредитная политика против налогово-бюджетной политики

Когда дело доходит до регулирования экономики, у страны есть два основных рычага, которые она может использовать: денежно-кредитная политика и налогово-бюджетная политика.

Хотя они могут звучать одинаково — оба содержат слова, обозначающие деньги или финансы, — они совершенно разные и вводятся в действие разными секторами правительства. Денежно-кредитная политика контролируется Федеральной резервной системой; налогово-бюджетная политика, с другой стороны, управляется исполнительной и законодательной властью правительства США.

Денежно-кредитная политика контролируется Федеральной резервной системой; налогово-бюджетная политика, с другой стороны, управляется исполнительной и законодательной властью правительства США.

На практике это означает, что «фискальная политика имеет дело с налогообложением и государственными расходами», — говорит доктор Гай Бейкер, CFP, доктор философии, основатель Wealth Teams Alliance в Ирвине, Калифорния. Напротив, денежно-кредитная политика предполагает осуществление изменений. манипулируя денежной массой.

Была ли эта статья полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Тейлор — отмеченный наградами журналист, который освещал ряд тем, связанных с личными финансами, в New York Times, Newsweek, Fortune, журнале Money, Bloomberg и NPR.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке.

Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.Вы уверены, что хотите оставить свой выбор?

Роль Центрального банка

Основные цели

Основные задачи Центрального банка определены в законодательстве. Его стратегические обязанности, изложенные ниже, соответствуют этим целям.

Комиссия по реформе законодательства обеспечивает «административную консолидацию» Закона о Центральном банке 1942 года. «Несмотря на то, что при подготовке этого пересмотренного закона были приняты все меры, Комиссия по реформе законодательства не может брать на себя никакой ответственности и не дает никаких гарантий, обязательств или гарантий относительно точности, полноты или актуальности предоставленной информации и не несет никакой ответственности за какие-либо ошибки или упущения»

Стратегические обязанности

Эффективность Евросистемы и стабильность цен

Центральный банк отвечает за участие в разработке денежно-кредитной политики Евросистемы и помогает обеспечить достижение цели инфляции в зоне евро. Он поддерживает губернатора в его роли члена Совета управляющих Европейского центрального банка (ЕЦБ). Основной целью денежно-кредитной политики ЕЦБ является поддержание стабильности цен. В этом стремлении ЕЦБ стремится поддерживать уровень инфляции ниже, но близко к 2% в среднесрочной перспективе. Подробнее читайте в разделе «Денежно-денежная политика».

Он поддерживает губернатора в его роли члена Совета управляющих Европейского центрального банка (ЕЦБ). Основной целью денежно-кредитной политики ЕЦБ является поддержание стабильности цен. В этом стремлении ЕЦБ стремится поддерживать уровень инфляции ниже, но близко к 2% в среднесрочной перспективе. Подробнее читайте в разделе «Денежно-денежная политика».

Стабильность финансовой системы

Центральный банк имеет четкие полномочия во внутреннем и европейском законодательстве по содействию финансовой стабильности в Ирландии и на уровне еврозоны и ЕС. Это достигается за счет совершенствования основы макропруденциальной политики путем дальнейшей разработки набора показателей для оценки системных рисков, разработки макропруденциальных инструментов для устранения возникающих рисков, проведения аналитических исследований для получения информации о калибровке этих инструментов и оценки эффективности эти инструменты в ограничении системного риска.

Центральный банк также уполномочен создать и вести Центральный кредитный регистр, который будет документировать кредиты физическим и юридическим лицам. Это улучшит понимание Центральным банком кредитной информации. При работе все кредиторы должны будут предоставить в Реестр личную и кредитную информацию о кредитных соглашениях на сумму 500 евро и более. Подробнее читайте в разделе «Финансовая стабильность».

Это улучшит понимание Центральным банком кредитной информации. При работе все кредиторы должны будут предоставить в Реестр личную и кредитную информацию о кредитных соглашениях на сумму 500 евро и более. Подробнее читайте в разделе «Финансовая стабильность».

Защита потребителей финансовых услуг

В качестве регулятора поставщиков финансовых услуг и рынков в Ирландии Центральный банк должен обеспечить защиту наилучших интересов потребителей. Центральный банк работает над созданием позитивной культуры, ориентированной на потребителя, в регулируемых фирмах, обеспечивая эффективность системы защиты прав потребителей, анализируя, развивая и усиливая существующие средства защиты, а также влияя и формируя европейские и международные события, а также отслеживая и обеспечивая соблюдение необходимых требований. стандартов посредством тематических обзоров и инспекций. Узнайте больше в разделах «Защита прав потребителей» и «Центр защиты прав потребителей».

Регулирование финансовых учреждений и правоприменительные меры

Центральный банк стремится обеспечить финансовую устойчивость регулируемых фирм и безопасное управление ими. Регулирование финансовых учреждений и рынков осуществляется посредством надзора, основанного на оценке риска, который подкрепляется надежными сдерживающими факторами. Этот мандат осуществляется с помощью ряда инструментов, которые включают в себя надзор за банками в рамках Единого надзорного механизма, мониторинг регулятивных деклараций, поданных в Центральный банк, утверждение лиц в соответствии со стандартами пригодности и честности и принятие принудительных мер, когда это необходимо. Центральный банк стремится придерживаться пропорционального подхода к своим действиям в качестве навязчивого и напористого регулятора и не стремится обеспечить систему регулирования и надзора «без отказов», а гарантирует, что любые фирмы, терпящие неудачу, делают это таким образом, что позволяет избежать значительных сбоев в работе финансовых услуг или потребителей. Узнайте больше о том, как и кого мы регулируем, и посетите наш раздел «Регулирование».

Регулирование финансовых учреждений и рынков осуществляется посредством надзора, основанного на оценке риска, который подкрепляется надежными сдерживающими факторами. Этот мандат осуществляется с помощью ряда инструментов, которые включают в себя надзор за банками в рамках Единого надзорного механизма, мониторинг регулятивных деклараций, поданных в Центральный банк, утверждение лиц в соответствии со стандартами пригодности и честности и принятие принудительных мер, когда это необходимо. Центральный банк стремится придерживаться пропорционального подхода к своим действиям в качестве навязчивого и напористого регулятора и не стремится обеспечить систему регулирования и надзора «без отказов», а гарантирует, что любые фирмы, терпящие неудачу, делают это таким образом, что позволяет избежать значительных сбоев в работе финансовых услуг или потребителей. Узнайте больше о том, как и кого мы регулируем, и посетите наш раздел «Регулирование».

Разработка регуляторной политики

Высококачественная и эффективная нормативно-правовая база необходима для того, чтобы финансовые фирмы действовали в соответствии с высокими стандартами, поскольку она обеспечивает основу для надзора и обеспечения соблюдения ключевых принципов организационной и финансовой устойчивости, защиты прав потребителей и эффективного функционирования рынков.

Центральный банк активно участвует в процессе европейской политики регулирования, способствуя разработке надежных правил, хорошо адаптированных к ирландскому контексту, и поддерживая работу по переносу этих правил в ирландское законодательство и обеспечивая основу для их применения к ирландским финансовым фирмам и рынкам. .

Эффективные и действенные платежные и расчетные системы и валютные услуги

Центральный банк совместно с ЕЦБ и другими национальными компетентными органами несет ответственность за обеспечение безопасности, устойчивости и эффективности платежных, расчетных и валютных систем, а также за то, чтобы доступ к таким системам не ограничивался. Центральный банк также обеспечивает предоставление населению банкнот и монет и других связанных валютных услуг, что является ключевым компонентом платежных систем. Узнайте больше в разделе «Платежные системы и валюта».

Независимые экономические консультации и высококачественная финансовая статистика

Центральный банк стремится обеспечить, чтобы его экономические рекомендации были перспективными и независимыми, а статистические данные были надежными и актуальными. Для этого Центральный банк проводит сбор данных, статистический анализ, экономический анализ и исследования, предназначенные для обоснования экономической политики внутри страны и на уровне зоны евро. Аналитические и статистические результаты распространяются посредством различных публикаций, семинаров и постоянного взаимодействия с государственными ведомствами, академическими кругами и комментаторами. Подробнее читайте в разделах «Публикации» и «Статистика».

Для этого Центральный банк проводит сбор данных, статистический анализ, экономический анализ и исследования, предназначенные для обоснования экономической политики внутри страны и на уровне зоны евро. Аналитические и статистические результаты распространяются посредством различных публикаций, семинаров и постоянного взаимодействия с государственными ведомствами, академическими кругами и комментаторами. Подробнее читайте в разделах «Публикации» и «Статистика».

Восстановление и санация финансовых учреждений

Центральный банк стремится разработать надежную основу для обеспечения того, чтобы обанкротившиеся или терпящие неудачу регулируемые фирмы прошли упорядоченное урегулирование. Центральный банк требует, чтобы все банки и инвестиционные компании, входящие в сферу его компетенции, подготовили планы восстановления, в которых изложены меры, которые они будут принимать в случае ухудшения их финансового положения. Затем Центральный банк разрабатывает осуществимые и заслуживающие доверия планы урегулирования для этих фирм.