Как сэкономить семейный бюджет: проверенные способы и советы

Опубликовано:

Экономить семейный бюджет — это не значит ограничивать себя во многом. Обдуманное использование средств открывает перспективу к расширению статей расходов. Как грамотно распорядиться семейным бюджетом, подсказали авторы книг по семейной экономии Николай Додонов, Галина Острикова, Сергей Макаров.

Как сэкономить семейный бюджет? Чтобы грамотно распоряжаться деньгами, регулярно составляйте семейный бюджет, записывайте ежедневные расходы, оптимизируйте статьи растрат, распределяйте доходы, экономьте на покупках, установите лимит на ежедневные траты, оптимизируйте крупные расходы, затраты на развлечения и отдых.

Составляйте семейный бюджет

Главное в бюджете — соблюдать баланс доходов и расходов. Начинать надо с учета этих показателей — суммировать все семейные доходы и выявить основных статьи расходов.

Автор книги «Как правильно составить семейный бюджет, или Кто положил деньги в тумбочку» Галина Острикова утверждает, что ведения бюджета помогает в следующем:

- Обрести контроль над тратами.

- Не влезать в долги.

- Воплощать мечты в реальность за счет резервирования средств.

Бюджет — это грамотное планирование небольшого хозяйства. Он станет залогом благополучной жизни семьи.

Записывайте ежедневные расходы

Как вести семейный бюджет правильно? Автор книги «Как привести семейный бюджет в порядок» Николай Додонов главным принципом составления бюджета считает учет затрат.

Сергей Макаров, автор книги о том, как поставить деньги под контроль, подсказывает, как практически учесть расходы. Начинайте с того, что в течение трех месяцев записывайте все расходы, мелкие и крупные. Сразу их классифицируйте, учтите все направления, по которым расходуются деньги в семье.

Сразу их классифицируйте, учтите все направления, по которым расходуются деньги в семье.

Оптимизируйте статьи расходов

Простой учет представит общую картину расходов. Следующий шаг — сделать анализ структуры этих трат по каждому направлению. При этом сразу будут выявлены траты, которые можно сократить или даже избежать. Эти простые действия сразу покажут статьи, где можно экономить.

В результате такой работы через 3 месяца оптимизируете семейный бюджет, выявите статьи расходов, которые можно сократить, выделите приоритетные направления, куда следует направить освободившиеся средства.

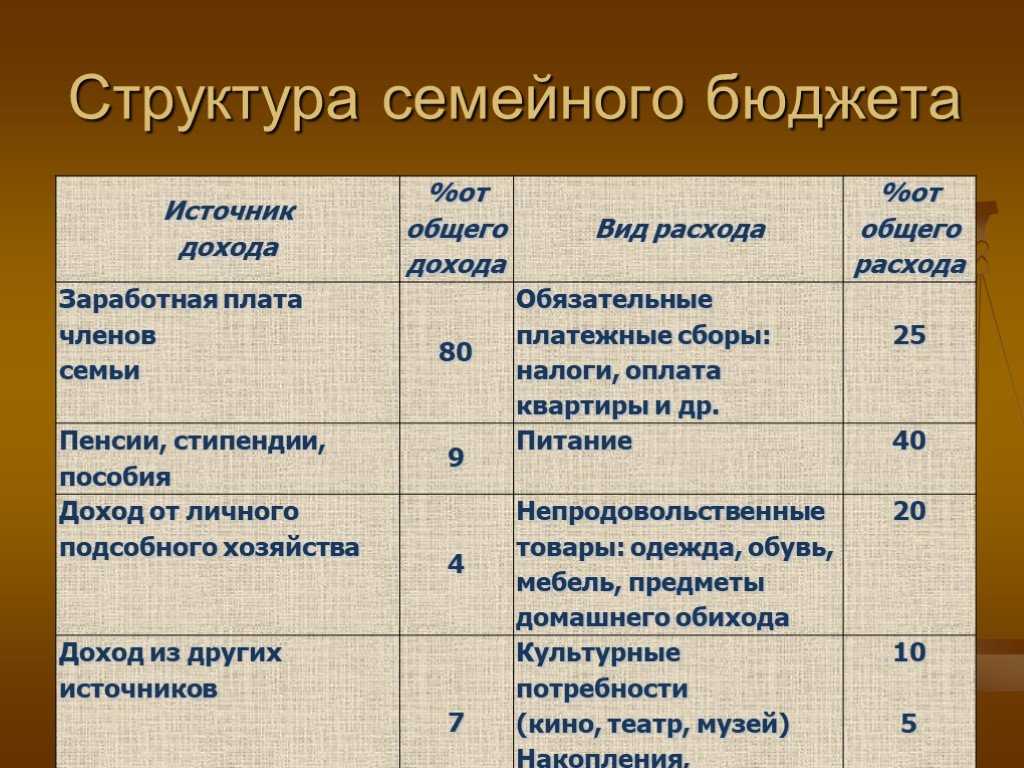

Распределяйте доходы

Как правильно распределить свой бюджет на месяц? При распределении средств учтите такие основные направления:

- Обязательные расходы: коммунальные платежи, выплаты по кредитам, плата за детские учреждения, оплата учебы детей. Не следует в этой статье делать долги, создавать финансовую воронку, из которой крайне трудно выбираться.

- Текущие расходы: питание, покупка мелких вещей, бытовой химии, транспорт и связь, досуг, развлечения.

- Накопления на крупные расходы: мебель, бытовую технику, гаджеты, семейный отдых.

- Отчисления в «подушку безопасности». При любом достатке следует создавать такой резерв. Это не очень заметно, если откладывать около 10% с каждого поступления средств. Желательно, чтобы в запасе накопились средства, равные 3-месячным необходимым тратам. Это позволит пережить форс-мажорные обстоятельства в случае потери работы или болезни.

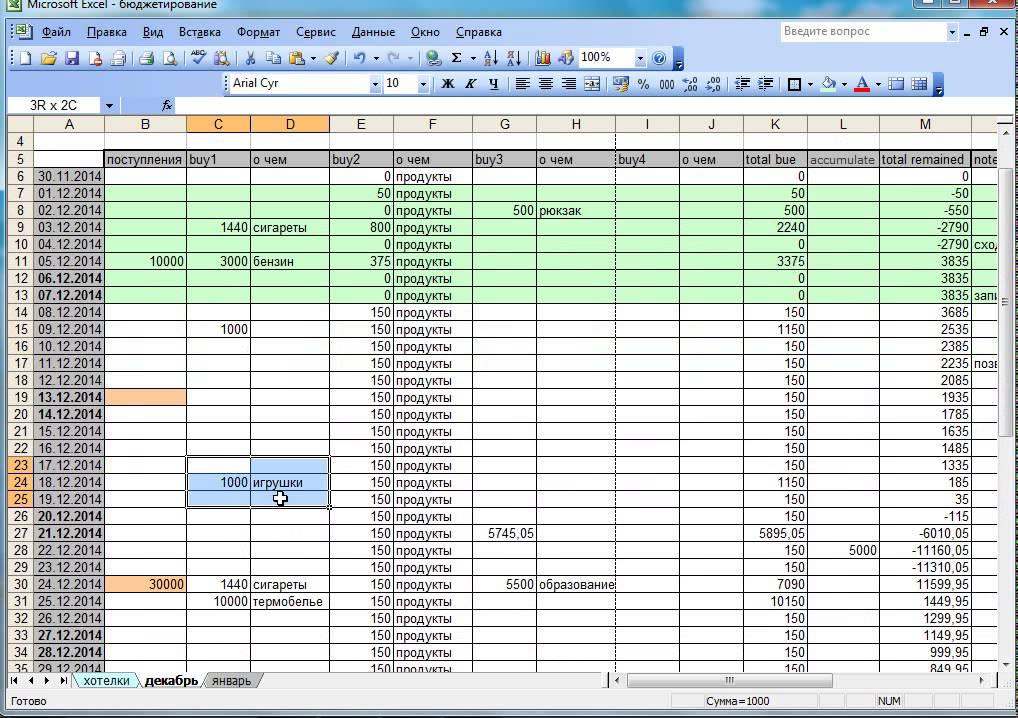

Вести бюджет можно разными способами. Самый простой — помесячные записи в тетради или блокноте, выделив колонки по разным статьям. В конце месяца легко подвести итоги и проанализировать затраты. Есть специальные программы и приложения для компьютера или смартфона.

Экономьте на ежедневных покупках

Основная статья ежедневных расходов — покупка продуктов питания, мелких вещей, лекарств. Чтобы рационально использовать средства при ежедневных покупках, поступайте так:

- Перед отправкой за продуктами сделайте ревизию запасов в холодильнике и ящиках на кухне.

- Ходите за покупками со списком необходимого. Это позволит не поддаться ажиотажу в магазине и уловкам маркетинга, который бессилен перед человеком со списком продуктов.

- Покупайте продукты и бытовые мелочи на какой-то период, например на неделю, в супермаркетах или в оптовых магазинах. Там цены ниже и действуют дисконты.

- Следите за акциями и скидками в магазине. При этом не берите то, что не надо, но продается по акции. Лучше подождите, пока на нужные продукты будут скидки.

Позволяет значительно экономить разумный подход к продуктам питания: домашние блюда полезнее и обходятся дешевле, чем дорогие колбасы, полуфабрикаты, консервы и фастфуд.

Для многих значительная часть трат — приобретение лекарств. Пополняйте аптечку по необходимости, не покупайте препараты в запас. На приеме у врача спросите, можно ли заменить лекарства на более дешевые средства с такими же действующими веществами.

Женщина выбирает товары в магазине: Unsplash/Viki MohamadУстановите лимит на ежедневные траты

Оптимизировать траты можно с помощью установки лимита на покупки повседневных товаров. При этом разумно разделить все выделенные на месяц по этой статье средства на 4 недели. Затем на каждую неделю за один раз закупать основные продукты на 2/3 лимита, остальное распределить равномерно для ежедневной покупки хлеба, молочных и других продуктов.

При этом разумно разделить все выделенные на месяц по этой статье средства на 4 недели. Затем на каждую неделю за один раз закупать основные продукты на 2/3 лимита, остальное распределить равномерно для ежедневной покупки хлеба, молочных и других продуктов.

Оптимизируйте крупные расходы

Накопления — экономный способ ведения бюджета. Они позволяют избежать кредитов, которые всегда предполагают переплату за пользование заемными средствами. На значительные покупки (бытовая техника, мебель, дорогая одежда) делайте постепенные накопления.

На все желаемое можно накопить, откладывая понемногу с каждого поступления средств. На каждую крупную трату можно завести настоящий или условный конверт: на ноутбук, на велосипед, на сапоги, а также это могут быть накопления на подарки или на отпуск.

Разумно и экономно покупать одежду и обувь в конце сезона, когда их стараются продать по сниженным ценам.

Рационализируйте расходы на развлечения и отдых

В городах популярны семейные походы в выходные дни в торгово-развлекательные центры. Но они связаны с большими тратами на спонтанные покупки, игры на автоматах, нездоровое питание. В результате это оказывается дорогим, но неполноценным отдыхом.

Но они связаны с большими тратами на спонтанные покупки, игры на автоматах, нездоровое питание. В результате это оказывается дорогим, но неполноценным отдыхом.

За меньшие средства можно организовать семейный отдых на природе. Летом — пикник за городом, около водоема, зимой — на горке или катке.

Планируйте отпуск заранее, расходы будут меньше. Все необходимое для отдыха можно приобретать постепенно и продуманно. Предварительно купите более дешевые путевки и билеты на поездку, закажите номера в отеле или другом месте проживания по скидкам.

Главное достоинство ведения семейного бюджета — возможность контролировать свои средства. Такой путь исключит ненужные траты, это способ экономии, когда хватает на все. В перспективе грамотное распоряжение средствами позволит увеличивать статьи расходов.

Оригинал статьи: https://www.nur.kz/nurfin/personal/1829497-kak-ekonomit-semejnyj-budzet-realnye-sovety/

Как эффективно вести семейный бюджет — Женский журнал «ЗОЛОТОЙ»

8 привычек, которые помогут грамотно планировать траты, создать финансовую «подушку безопасности» и чувствовать себя уверенно в меняющихся условиях.

Еще из школьного курса ты знаешь, что «экономика – это наука о ведении домашнего хозяйства». Как сделать свою экономику экономной и прийти к финансовой стабильности в меняющихся условиях? Сейчас расскажем.

Поделиться:

Для начала будет нелишним ответить себе на вопрос, а какой именно подход к ведению бюджета в вашей паре.

Смешанный бюджет

Посмотреть эту подвеску >>>

При таком типе семейного бюджета у обоих супругов есть общие и личные деньги. Общие тратятся на жилье, покупку пылесоса и расходы на совместные развлечения. Личные же деньги каждый из супругов расходует по своему усмотрению.

Читай также: Вы приняты – как получить работу мечты за 90 секунд >>>

Плюсы. Несомненными плюсами является то, что супруги сохраняют финансовую независимость друг от друга, каждый может тратить собственные деньги, как ему хочется, не советуясь со своей половиной.

Несомненными плюсами является то, что супруги сохраняют финансовую независимость друг от друга, каждый может тратить собственные деньги, как ему хочется, не советуясь со своей половиной.

Минусы. Такой тип бюджета чреват ссорами, потому что у одного из пары деньги всегда имеют свойство заканчиваться раньше. Дальше приходится залезать в общую копилку, просить в долг или просто просить – такая финансовая напряженность не укрепляет отношения.

Общий бюджет

Посмотреть все золотые цепи на сайте 585*Золотой >>>

Чаще всего не разделяют деньги на «твои» и «мои» в семьях, где уже появились дети, пары живут вместе продолжительное время или доход одного из супругов значительно превышает доход другого. Ведение общего бюджета довольно распространено в нашей стране, где женщина традиционно уходит в декретный отпуск и занимается бытом, частично или полностью теряя источник дохода.

Плюсы. Такой бюджет объединяет семью, в которой все делают сообща – и тратят, и копят. Кроме того, этот вариант уравнивает супругов в правах, и тот партнер, который не имеет источника дохода, может тратить средства на личные нужды.

Кроме того, этот вариант уравнивает супругов в правах, и тот партнер, который не имеет источника дохода, может тратить средства на личные нужды.

Минусы. Даже мелкие покупки приходится обсуждать и согласовывать. Еще одна немаловажная деталь – практически исключаются подарки-сюрпризы друг другу.

Смотри также: Гороскоп финансов – как разбогатеть твоему знаку зодиака >>>

По статистике только каждая вторая российская пара ведет хоть какой-то учет своих финансов. Если хотите статистике назло уверенно стоять на ногах, теребя в руках не платочек, а новенький смартфон, прислушайтесь к нашим советам по ведению совместного бюджета – общего или смешанного.

Фиксируйте расходы

Посмотреть эту ручку Parker >>>

Конечно, самое первое, что нужно сделать, – это научиться контролировать все свои расходы. Всегда кажется, что поход в кино, стаканчик кофе по дороге на работу и дорогой, зато привычный тарифный план мобильного – это просто мелочи.

Читай также: Декрет о деньгах – как и где заработать молодой маме >>>

Как. Вариантов масса: можно аккуратно записывать траты за день в тетрадь, как это наверняка делала твоя мама, а можно довериться новым технологиям и мобильным калькуляторам расходов. Такие приложения, как «Дребеденьги» или «Дзен-Мани» – инструменты для пар, настроенных серьезно, готовых планировать и идти к своих финансовым целям. Приложения позволяют рассчитать расходы и доходы на несколько лет вперед, сохранять чеки из магазинов и подключать к ведению расходов карты всех членов семьи.

Сократите ненужные траты

Посмотреть это портмоне >>>

После нескольких месяцев планирования ты обнаружишь «черные дыры», сквозь которые утекают деньги. Для достижения финансовых целей волей-неволей придется научиться сокращать свои расходы.

Читай также: Что такое «психология бедности» и как от нее избавиться >>>

Как. В каждой семье ответ на этот вопрос будет свой. Кто-то начнет брать из дома обед вместо того, чтобы тратиться на сомнительную и дорогую еду в общепите. Кто-то вернет абонемент в фитнес-клуб и начнет ходить на работу пешком или ездить на велосипеде, если дистанция позволяет. При таком подходе транспортные расходы устремятся к нулю, а мышцы будут в тонусе.

В каждой семье ответ на этот вопрос будет свой. Кто-то начнет брать из дома обед вместо того, чтобы тратиться на сомнительную и дорогую еду в общепите. Кто-то вернет абонемент в фитнес-клуб и начнет ходить на работу пешком или ездить на велосипеде, если дистанция позволяет. При таком подходе транспортные расходы устремятся к нулю, а мышцы будут в тонусе.

Создайте «подушку безопасности»

Посмотреть эту подвеску >>>

Это самая первая рекомендуемая финансовыми консультантами цель. Только после того, как у вас на отдельном счете будет находиться сумма, равная трем бюджетам семьи, можно начинать копить деньги на что-то другое. Такая мера необходима абсолютно всем на случай потери работы или временной нетрудоспособности. Серьезно подумайте и над тем, чтобы застраховать свою жизнь и здоровье.

Какого бюджета вам хватит на свадьбу мечты? – пройдите тест и узнайте >>>

Как. Для создания такой «подушки» подойдет любой надежный депозитный счет. Главное условие – проценты по нему должны капитализироваться, чтобы обезопасить деньги от инфляции.

Главное условие – проценты по нему должны капитализироваться, чтобы обезопасить деньги от инфляции.

Определите, на сколько каждый пополняет «общий котел»

Посмотреть эту подвеску >>>

При смешанной модели семейного бюджета четко определите сумму, которую каждый из вас отдает на общие нужды. Вы можете просто высчитать необходимые платежи и разделить все ровно на два – либо проиндексировать «взносы» согласно вашим доходам.

Читай также: Доверяй и властвуй – как научить мужа быть главой семьи >>>

Как. В случае, если один из вас временно остался без работы или по общему решению решил посвятить себя дому и детям, сразу обговорите момент личных денег – готов ли один партнер содержать другого, включая не только плату за свет, газ и еду, но и карманные расходы, и не станет ли «неплатежеспособность» инструментом для манипуляций и поводом для разногласий.

Заведите совместный накопительный счет

Посмотреть эту подвеску с иероглифом Богатство >>>

Чтобы позволить себе действительно значительные вещи – отпуск, покупку жилья или автомобиль – нужно уметь не только зарабатывать, но и грамотно копить деньги.

Читай также Деньги – детям: как научить ребенка обращаться с финансами >>>

Как. Современные технологии позволяют распределять финансы с минимальными усилиями. Заведите специальный счет и подключите к нему две карты-копилки – так вы сможете спокойно распоряжаться всеми своими деньгами, при этом оба будете видеть баланс.

Трезво учитывайте предстоящие расходы

Посмотреть эту брошь-булавку >>>

Значительная статья расходов – это подарки и праздники. Купить дорогую бутылку вина для ужина с друзьями или презент тете на день рождения – подобные траты случаются регулярнее, чем может показаться при составлении бюджета, и обычно эти «дыры» затыкаются деньгами из накоплений на крупные цели.

Читай также: 5 ловушек, в которые попадают все супружеские пары >>>

Как. В начале каждого месяца прогнозируйте, какие ожидаются праздники и какую сумму нужно на них выделить. Так вы не останетесь на мели, сохраните хорошее настроение и сможете по-настоящему разделить радость с близкими людьми, а не думать, как из-за непредвиденного подарка дотянуть до зарплаты.

Вовремя оплачивайте счета

Посмотреть эти часы >>>

Да, звучит скучновато, но ничего не поделаешь. Автоматизируйте все, что можно, подключайте автоплатежи на оплату ЖКХ и кредитов, вносите заранее суммы на расходы детей в школу и сад и старайтесь оплачивать услуги, когда они стоят дешевле всего.

Как. Важный момент – серьезно относитесь к бумажной корреспонденции. Письма из налоговой, пенсионного фонда, ГИДББ и судебные ни в коем случае нельзя игнорировать. Случается, что и в государственные расчеты закрадываются ошибки, которые чреваты выписанными штрафами. Пользуйтесь сервисом госуслуг и сверяйте все данные.

Пользуйтесь сервисом госуслуг и сверяйте все данные.

Пишите списки

Посмотреть эту ручку Parker >>>

Разумеется, вы знаете, что посещать магазины нужно со списком, чтобы не набрать ничего лишнего. А сами эти списки лучше составлять в течение недели, а не за 10 минут до выезда в магазин.

Читай также: Начни с себя – 5 признаков, что в жизни надо что-то менять >>>

Как. Используй один из облачных сервисов, например Google keep или Яндекс.Диск. Это позволит всем членам семьи просматривать и дополнять лист покупок необходимыми товарами. Самое приятное, что, уже находясь в магазине, можно увидеть в списке только что появившийся новый товар «Батарейки!», про которые сын вспомнил в последнюю минуту, а теперь не может до вас дозвониться.

Фото: 585*Золотой, Shutterstock.

Анна Офицерова

Руководство по семейному бюджетированию и расходам

Мы хотим, чтобы у вас был отличный опыт, пока вы здесь. Пожалуйста, включите JavaScript.

Пожалуйста, включите JavaScript.

Бюджетирование может помочь вам составить четкий план действий по управлению финансами для достижения ваших целей, будь то погашение студенческих кредитов, управление семейным бюджетом или накопление на пенсию. Часто слово «бюджет» может показаться ограничительным, но на самом деле это способ помочь вам лучше понять, сколько у вас денег, куда они идут и как быть преднамеренными при будущих расходах. В Huntington у нас есть цифровые инструменты и ресурсы, которые помогут вам отслеживать, управлять и экономить для достижения ваших будущих финансовых целей.

Денежные привычки, помогающие управлять своими финансами

Хорошие привычки сберегать и тратить деньги являются ключом к тому, чтобы помочь вам избежать финансовых проблем и избежать регулярных или даже непредвиденных расходов.

Подробнее

Идеи заработка для денежных вливаний

Рано или поздно вы можете столкнуться с внезапной потребностью в дополнительных деньгах. Если вы пытаетесь избежать долгов, чтобы заплатить за крупную покупку, вот несколько идей, которые помогут вам начать.

Если вы пытаетесь избежать долгов, чтобы заплатить за крупную покупку, вот несколько идей, которые помогут вам начать.

Подробнее

Каковы распространенные виды непредвиденных расходов?

Будь то неотложная медицинская помощь, поломка автомобиля или лопнувшая труба, непредвиденные обстоятельства могут вызвать нагрузку на ваш бюджет и вашу повседневную жизнь. Планирование может помочь вам лучше подготовиться к непредвиденным расходам, в том числе зная, какие варианты могут помочь вам составить бюджет в чрезвычайной ситуации.

Подробнее

Снижение стресса жизни От зарплаты до зарплаты

Когда счета должны быть оплачены до наступления дня выплаты жалованья, выбор может стать дорогим и болезненным. Взять кредит по кредитной карте под высокие проценты? Плата за просрочку платежа? Если это произойдет с вами, вы не одиноки. У нас есть несколько советов, которые могут помочь.

Подробнее

Советы по отслеживанию сбережений и расходов

В современном мире большая часть наших расходов осуществляется картой или онлайн. Можно легко провести пальцем по экрану или подключить свой банковский счет для покупок в один клик, не задумываясь об этом дважды. Взгляните на эти денежные привычки, которые помогут вам лучше отслеживать свои расходы.

Подробнее

Бюджет на нового питомца

Нет ничего лучше любви или даже товарищеских отношений, которые вы получаете от домашнего животного, но большинство людей не ожидают дополнительных затрат и содержания, которые могут быть связаны с его содержанием. Узнайте больше о реальных затратах на содержание домашних животных.

Подробнее

Как справиться с финансовым стрессом

Жизнь от зарплаты до зарплаты может быть стрессовой. Будь то управление непредвиденными расходами, оплата просроченных счетов или попытка контролировать свой долг — у нас есть советы, как облегчить стресс из-за денег.

Будь то управление непредвиденными расходами, оплата просроченных счетов или попытка контролировать свой долг — у нас есть советы, как облегчить стресс из-за денег.

Подробнее

Растяните свою зарплату, чтобы она соответствовала вашему образу жизни

Узнайте у финансовых писателей, таких как Мишель Шредер-Гарднер, основательница журнала Making Sense of Cents, и Рэйчел Шнайдер, соавтор книги The Financial Diaries: How American Families Cope in a World of Uncertainty , о том, как привести текущий доход в соответствие с вашими потребностями. образ жизни.

Подробнее

Четыре способа прекратить перерасход в Интернете

Если вы совершили импульсивную онлайн-покупку, о которой на следующий день пожалели, вы не одиноки. Легко увлечься рекламой в социальных сетях или электронным письмом с товарами, которые вы оставили в корзине. У нас есть советы о том, как вы можете вернуть контроль над своими расходами.

Подробнее

Баланс вашего текущего счета (рабочий лист)

Если вы предпочитаете записывать все свои расходы на бумаге, мы понимаем. Каждый управляет своими финансами по-своему, поэтому у нас есть рабочий лист, который поможет вам управлять своим текущим счетом и балансировать его.

Подробнее

Управление деньгами в трудные времена

Не отставать от своих целей сбережений во время экономической неопределенности может быть сложно. Вот пять действий, которые вы можете предпринять прямо сейчас.

Подробнее

Управление финансами после потери работы

Вы недавно потеряли работу или постоянный источник дохода? Если да, то вы не одиноки. Вот пять шагов, которые вы можете предпринять прямо сейчас, чтобы помочь.

Подробнее

Как помочь сократить расходы на медицинские счета

Ударили огромными счетами после травмы или болезни? Какими бы тревожными ни были такие цифры, важно иметь в виду, что есть способы уменьшить эти причитающиеся суммы. Эти стратегии могут помочь.

Эти стратегии могут помочь.

Подробнее

Как управлять расходами на здравоохранение

Медицинское лечение, когда вы плохо себя чувствуете, не должно вызывать у вас чувство сожаления из-за страха перед тем, что лечение может стоить вам. Вот несколько стратегий, которые помогут вам свести к минимуму неопределенность в отношении суммы вашего следующего медицинского счета.

Подробнее

Начните отслеживать свой бюджет с Huntington

Наши персональные инструменты для составления бюджета, такие как Huntington’s Heads Up ® 1 , Spend Analysis и Spend Setter℠, помогут вам выработать более рациональные привычки расходов без использования электронных таблиц или других приложений. Все наши инструменты бюджетирования стандартно поставляются с текущим счетом Huntington, помогая вам управлять своими финансами в любое время и в любом месте.

Ознакомьтесь с инструментами бюджетирования

Откройте расчетный счет Huntington

В Huntington расчетный счет — это больше, чем просто место для хранения ваших денег. Наши цифровые инструменты позволяют отслеживать расходы, составлять бюджет и экономить деньги — и все это в нашем мобильном приложении.

Подробнее

1 Могут применяться тарифы на передачу сообщений и данных.

верхний

14 лучших советов по составлению бюджета для семей с низким доходом

Мы можем рассказывать о преимуществах составления бюджета в течение всего дня, и вы все равно можете подумать: « Бюджет — на моем доходе? Кого ты шутишь? ” Тем не менее, следование нескольким простым советам по составлению бюджета может в буквальном смысле спасти жизнь, помогая сохранить лишние деньги на случай чрезвычайной ситуации.

Независимо от того, всегда ли управление деньгами было проблемой или последствия коронавируса убили ваш бюджет, для вашего финансового будущего важно начать работать над семейным бюджетом сейчас (или вернуться к привычке), даже если вы собираетесь работать с особенно ограниченным бюджетом.

Конечно, неважно, где вы находитесь на социально-экономической шкале — любое домашнее хозяйство, независимо от дохода, может совершать финансовые ошибки, например тратить больше, чем изначально планировало. К сожалению, последствия этих ошибок гораздо сильнее ощущаются в домохозяйствах с низким доходом просто потому, что там меньше места для ошибок. Вот почему важно научиться планировать бюджет при низком доходе.

В то время как домохозяйству с высоким доходом, возможно, придется сократить только предметы роскоши, обеды вне дома или другие предметы первой необходимости для выполнения своих ежемесячных обязательств, если они превысят бюджет, домохозяйство с низким доходом рискует потерять свою кредитную карту, автомобиль, или даже арендные платежи, что гораздо серьезнее.

Здесь мы поделимся некоторыми советами по бюджету для семей с низким доходом, например, как планировать собственный бюджет для малоимущих и другими способами сэкономить деньги при ограниченном бюджете.

Что считается низким доходом в Канаде?

Так как же определить, кто действительно испытывает финансовые затруднения? Статистическое управление Канады использует показатели низкого дохода (LIM), набор пороговых значений, которые определяют, доходы каких домохозяйств ниже половины медианы скорректированного распределения доходов. Эти данные помогают исследователям сообщать об изменении динамики домохозяйств малообеспеченных семей, которые правительство использует при рассмотрении инициатив, направленных на оказание помощи.

В среднем Статистическое управление Канады определяет низкий доход канадцев как 22 133 доллара или меньше на одного человека после уплаты налогов; для семьи из четырех человек низкий уровень дохода составляет 44 266 долларов или меньше после уплаты налогов. Конечно, эти цифры могут быть выше или ниже в зависимости от города и стоимости жизни в нем. Например, в Ванкувере, самом дорогом городе Канады, доход ниже 38 500 долларов будет считаться низким доходом.

Советы по семейному бюджету: как составить бюджет и сэкономить деньги при низком доходе

Попытка найти место для маневра, чтобы покрыть все ваши ежемесячные расходы, может потребовать некоторого творческого подхода. Тем не менее, вы можете быть уверены, потому что это можно сделать! Если вам интересно, как сэкономить деньги или как перестать тратить деньги, продолжайте читать, чтобы узнать наши лучшие советы по составлению бюджета для семей, испытывающих трудности.

Конечно, когда речь идет о семейном бюджете для семей с низким доходом или тех, у кого нерегулярный доход, всегда лучше не усложнять. Вот несколько советов по бюджету для семей с низким доходом:

1. Ставьте жилье на первое место

Даже при низком доходе нет ничего важнее, чем иметь крышу над головой. Итак, очень важно начать с оплаты жилья (и всегда делать это вовремя). Заманчиво думать: «Мой арендодатель не будет возражать, если я заплачу позже в этом месяце», но это не очень хороший настрой9. 0004

0004

Домохозяйства с низким доходом должны сначала позаботиться о жилье, а потом обо всем остальном, потому что даже если ваш арендодатель прощал просроченные платежи в прошлом, это может измениться в одно мгновение.

Если долги выходят из-под контроля до такой степени, что вы не можете платить за жилье, подумайте о том, чтобы обратиться к своему домовладельцу или ипотечному кредитору и попросить о помощи. Это может помочь, если вы сталкиваетесь с временными трудностями из-за COVID или важного события в жизни, чтобы вы могли пережить период, когда у вас ограниченный бюджет, который более ограничен, чем обычно.

2. Создайте резервный фонд

В каждой семье должен быть резервный фонд для непредвиденных расходов, таких как ремонт автомобиля, визиты к ветеринару, школьные принадлежности и подарки. Это особенно важно для домохозяйств с низким доходом, потому что, когда возникают эти расходы, существует гораздо больший риск того, что другие расходы останутся неоплаченными.

Часть от каждой зарплаты следует откладывать на отдельный сберегательный счет. Однако найти способы сэкономить деньги при ограниченном бюджете может быть сложно. Еще до пандемии большинство канадцев жили от зарплаты до зарплаты, что затрудняет планирование и накопление средств.

Автоматические передачи отлично подходят для этого, потому что вы можете установить их и забыть о них. Прежде чем вы это узнаете, у вас будет солидная заначка. Это не должно быть много — всего несколько долларов каждая зарплата может добавиться, прежде чем вы это осознаете!

3. Сохраняйте мелочь

Вот простой совет по бюджету: экономьте ваши деньги и деньги и помещайте их на сберегательный счет, не облагаемый налогом (TFSA) или даже на обычный сберегательный счет, — это простой способ создать резервный фонд и улучшить свое финансовое положение. навыки бюджетирования.

Кроме того, некоторые банки предлагают услуги округления (также называемые «сбережения округления») по своим дебетовым картам, где они округляют каждую транзакцию до следующего доллара. Дополнительные деньги автоматически помещаются на сберегательный счет на черный день. В качестве дополнительного бонуса это может помочь упростить отслеживание расходов в вашем семейном бюджете, поскольку вы не отслеживаете изменения при каждой транзакции!

Дополнительные деньги автоматически помещаются на сберегательный счет на черный день. В качестве дополнительного бонуса это может помочь упростить отслеживание расходов в вашем семейном бюджете, поскольку вы не отслеживаете изменения при каждой транзакции!

Например, если вы потратите 14,75 долларов на обед, они снимут еще 15 долларов и положат 25 центов на ваши сбережения. Это может быть большим преимуществом для жизни с низким доходом, поскольку вам не нужно слишком сильно менять свои привычки в отношении расходов, но вы все равно можете откладывать деньги на будущее.

4. Сокращение расходов на еду

Очень легко перерасходовать еду. Между дорогим фаст-фудом, дорогостоящей здоровой пищей и пищевыми отходами из скоропортящихся продуктов можно потратить много денег, даже не осознавая этого. Когда вы пытаетесь составить бюджет, расходы на еду могут стать большим сюрпризом.

Вот краткое объяснение того, как эффективно планировать расходы на продукты питания:

- Ищите купоны и проверяйте листовки. Хотя вам не нужно заниматься экстремальными купонами, каждая мелочь помогает вашей семейной работе по составлению бюджета.

- Покупайте дженерики, а не известные марки. В большинстве случаев эти продукты питания почти идентичны своим аналогам известных брендов, но стоят намного дешевле, поэтому вы можете увеличить свой бюджет на еду.

- Всегда ищите недорогие магазины и магазины с соответствующей ценой. Эти магазины могут помочь вам не только сэкономить деньги, но и сократить время, затрачиваемое на покупки и потребление бензина, позволяя вам получить все в одном месте.

- Отслеживайте свои ежемесячные расходы на питание. Посмотрите, где вы тратите деньги на еду и сколько. Это может быть полезно для поиска возможностей снизить расходы на питание.

- Запаситесь нескоропортящимися продуктами и не покупайте слишком много продуктов с коротким сроком годности. В то время как наличие свежих фруктов, овощей, мяса и других основных групп продуктов в вашем рационе важно, покупка слишком большого количества скоропортящихся продуктов может привести к пустой трате денег, когда вам придется их выбрасывать. Рассмотрите возможность использования еженедельного планировщика питания, чтобы выбрать, какие блюда вы хотите приготовить, и использовать его при покупке скоропортящихся продуктов, чтобы не получить слишком много помидоров. В качестве альтернативы, запаситесь нескоропортящимися продуктами, такими как консервированные бобы и овощи, когда они продаются со скидкой, это поможет вам сэкономить деньги в долгосрочной перспективе.

Тщательное составление бюджета расходов на питание может стать отличным способом управлять своими деньгами и сэкономить семейный бюджет на питание. Когда у семьи низкий доход, каждый доллар на счету!

5. Магазин со списком продуктов

Соблюдение списка продуктов поможет вам избежать импульсивных покупок и трат больше, чем вы можете себе позволить. Например, если вы готовите еду в соответствии с планом питания, придерживайтесь только тех продуктов и ингредиентов, которые вам нужны! Это поможет вам сократить расходы, которые вы тратите в продуктовом магазине, и избежать траты денег на еду, которую вы не будете есть до того, как она испортится.

Кроме того, избегайте продуктов с завышенными ценами на кассе — это может быть то место, где магазины действительно убивают ваши планы по бюджетированию продуктов!

6. Готовьте еду по воскресеньям

Мы часто тратим деньги на готовую еду только потому, что это удобно, но приготовление пищи заранее поможет вам контролировать свой кошелек (и свой пояс).

Воскресенье — отличный день для этого, потому что это после суматошных выходных, и ваша еда будет более свежей за неделю. Вовлеките детей, чтобы они начали развивать здоровые привычки.

Чтобы обеспечить безопасное хранение еды, рассмотрите возможность приобретения недорогих пластиковых контейнеров для них — вы ведь не хотите, чтобы ваша еда испортилась еще до того, как вы ее съедите! Подумайте о том, чтобы сначала положить продукты на последнюю половину недели в морозильную камеру, а затем переместить их в холодильник за день до того, как вы планируете их есть.

7. Просмотрите свой план сотового телефона и его использование

Можете ли вы внести изменения в свой план сотового телефона? Не могли бы вы отказаться от нескольких гигабайт данных каждый месяц? Сколько звонков вы делаете каждый месяц, на самом деле?

Ответы на эти вопросы могут оказаться важными для выбора наилучшего плана сотовой связи для ваших нужд. Конечно, ответы на эти вопросы будут различаться в зависимости от таких вещей, как:

- Насколько вы активны в социальных сетях;

- Требует ли ваша работа быть «на связи» или использовать определенные мобильные приложения;

- Если у вас дома есть Wi-Fi; и

- Как часто вы гуляете со своим телефоном.

Обязательно сравните разных операторов сотовой связи; многие будут соответствовать цене, чтобы получить ваш бизнес. Вы также можете рассмотреть возможность отмены стационарного телефона. Ваш семейный бюджет скажет вам спасибо за сэкономленные деньги.

8. Сокращение расходов на развлечения

Во многих планах семейного бюджета одним из первых пунктов является «бюджет на развлечения». Хотя телевидение, фильмы и игры могут быть отличным способом расслабиться и снять стресс, они часто рассматриваются как ненужные расходы. Таким образом, многие советы по составлению бюджета, когда денег мало, рекомендуют сокращать или сокращать расходы на развлечения.

Один из быстрых способов сэкономить на развлечениях – это отказаться от кабельного телевидения и подписаться на службу потоковой передачи, например Netflix. Ищите тарифные планы для домашнего интернета, которые работают с вашим доходом и использованием, чтобы максимизировать семейный бюджет на развлечения.

Некоторые люди могут даже полностью отказаться от домашних услуг Интернета, телефона и телевидения и вместо этого использовать безлимитный тарифный план сотовой связи и осуществлять потоковую передачу со своих телефонов на телевизоры. Проведение вашего исследования, чтобы найти самые дешевые варианты, будет иметь долгосрочную отдачу!

9. Посетите местную библиотеку

Вот еще один способ сэкономить на развлечениях: посетите местную библиотеку! В большинстве библиотек можно бесплатно взять напрокат DVD и книги. Они также проводят бесплатные мероприятия, семинары и рассказы для детей. Кроме того, кто не мог использовать немного тишины во время их беспокойной недели!

Кроме того, если у вас есть старые книги, которые вы не читаете, многие библиотеки принимают пожертвования. Это отличный способ освободить место на полке или в гараже без необходимости арендовать складское помещение (или тратить впустую отличные книги).

10. Check Out Community Activity

Большинству семей нравится, когда их дети участвуют во внеклассных мероприятиях, но эти мероприятия могут быть дорогими. Итак, как вы можете провести время на свежем воздухе с семьей при небольшом бюджете?

Одна вещь, которую вы можете сделать как планировщик бюджета с низким доходом, — это избегать частных мероприятий и вместо этого искать бесплатные (или менее дорогие) общественные мероприятия в вашем местном центре отдыха. Кроме того, многие центры проводят бесплатные онлайн-занятия, потому что сейчас все онлайн.

11. Сокращайте расходы, а не сокращайте их

Возможно, вам интересно, как резко сократить расходы. Однако значительное сокращение семейного бюджета может вызвать сильный стресс, а искушение «обмануть» свой бюджет возрастает, когда вы пытаетесь бросить курить. 0053 что угодно холодная индейка.

Вместо этого посмотрите на все ваших расходов, чтобы увидеть, можно ли сделать небольшое сокращение или полное исключение одного или двух расходов. Этот метод может быть более приемлемым для тех из нас, кто не хочет полностью отказываться от чего-то. Наш удобный для семьи калькулятор бюджета может помочь вам увидеть области, в которых вы могли бы сократить расходы.

12. Бюджет текущих расходов и часть того, что вы должны

Один из секретов того, как эффективно планировать свои деньги, заключается в том, чтобы не забывать учитывать как ваши долги, так и ваши текущие счета.

Например, если вы должны оплатить счет за телефон за три месяца, заложите текущий счет плюс часть задолженности, таким образом вы избежите дальнейшего отставания. Однако, если отключение коммунальных услуг, таких как отопление или электричество, неизбежно, это необходимо решить немедленно, связавшись с поставщиком услуг.

13.

Подумайте о сокращении вашего жильяВаш дом больше, чем вам нужно? Это может помочь найти способы уменьшить квадратные метры, чтобы вы могли сократить свой бюджет на жилье! В то время как жилье является самой жизненной потребностью (поэтому оплата счетов за жилье всегда должна быть главным приоритетом), существует такая вещь, как наличие слишком большого пространства.

Если вы живете в квартире, узнайте у своего арендодателя, можете ли вы переехать в другую квартиру или предоставить другому арендатору совместное помещение с вами (обязательно убедитесь, что другой арендатор является надежным человеком, если вы решите разделить помещение и стоимость аренды).

Или, если вы живете в собственном доме, рассмотрите возможность сдачи в аренду свободной комнаты, если можете. В этом могут помочь такие приложения, как Airbnb, хотя важно соблюдать осторожность. Есть много правил, которым вам придется следовать, если вы сдаете помещение в аренду кому-то другому.

14.

Перейдите в банк без комиссий или в кредитный союзЕще один совет «как планировать бюджет» в условиях нехватки денег — подумать о смене банка. Хотя процесс закрытия счетов и перевода ваших денег в новый банк может быть напряженным, ваш бюджет будет благодарен вам, если вы сможете избавиться от банка, который взимает с вас ежемесячные сборы.

Большинство банков как в Канаде, так и за ее пределами должны иметь бесплатный расчетный счет, поэтому нет необходимости платить за счет, когда доступны бесплатные варианты. Конечно, если вы знаете, что ваш бюджет может время от времени вызывать овердрафт, важно проверить комиссии и правила вашего банка по овердрафту.

Кроме того, не забудьте проверить наличие скрытых комиссий в соглашениях с банком — тщательная проверка их документа с Условиями обслуживания может помочь вам сэкономить много времени, денег и головной боли в будущем!

Нужна помощь в составлении бюджета? Свяжитесь с Credit Canada

Наличие личного семейного бюджета важно для всех, а не только для домохозяйств с низким доходом, но ставки определенно тем выше, чем меньше становится ваш бюджет.