Как научиться вести семейный бюджет

31 октября в 15:00 Финансы

Перед семейными парами порой возникают важные вопросы: стоит ли объединять доходы, как распределить зарплату, как выделить средства на крупные покупки? Ответить на них могут далеко не все — согласно статистике, почти каждая российская семья сталкивается с трудностями при ведении бюджета. В этом материале мы расскажем, как эффективно с ними справиться.

Модели семейного бюджета

Эксперты выделяют три вида организации семейного бюджета:

- раздельный;

- смешанный;

- совместный.

Раздельный бюджет предполагает, что у пары нет общих финансов. Каждый самостоятельно решает, как распределить заработанное, а общие платежи (коммунальные услуги, аренду квартиры, ипотеку) чаще всего делят поровну.

Смешанный бюджет подразумевает частичное объединение доходов пары. Общие средства супруги вкладывают во что-то определённое, например, в покупку жилья, а личные тратят, как пожелают. Этот вариант отлично подходит парам, в которых влюблённые работают и имеют собственный доход, проживая при этом вместе.

Общие средства супруги вкладывают во что-то определённое, например, в покупку жилья, а личные тратят, как пожелают. Этот вариант отлично подходит парам, в которых влюблённые работают и имеют собственный доход, проживая при этом вместе.

Совместный бюджет предполагает, что супруги не делят доходы и траты на «его» или «её». Всё заработанное складывают в общий котёл и тратят после совместных обсуждений. Чаще всего подобный способ ведения хозяйства практикуют люди, которые вместе давно, имеют детей, общий бизнес, жильё и так далее.

Как начать вести семейный бюджет

Специалисты в области финансового управления считают, что бюджет необходимо рассчитывать минимум на год вперёд. Краткосрочное распределение средств не позволяет запланировать крупные траты: отпуск, образовательные курсы, ремонт в квартире. Впрочем, дальше 12 месяцев заглядывать тоже не стоит — длинные периоды тяжело спрогнозировать и подробно расписать, ведь жизнь непредсказуема.

Прежде чем заниматься планированием, необходимо разобраться со своими тратами — хотя бы на полгода вперёд.

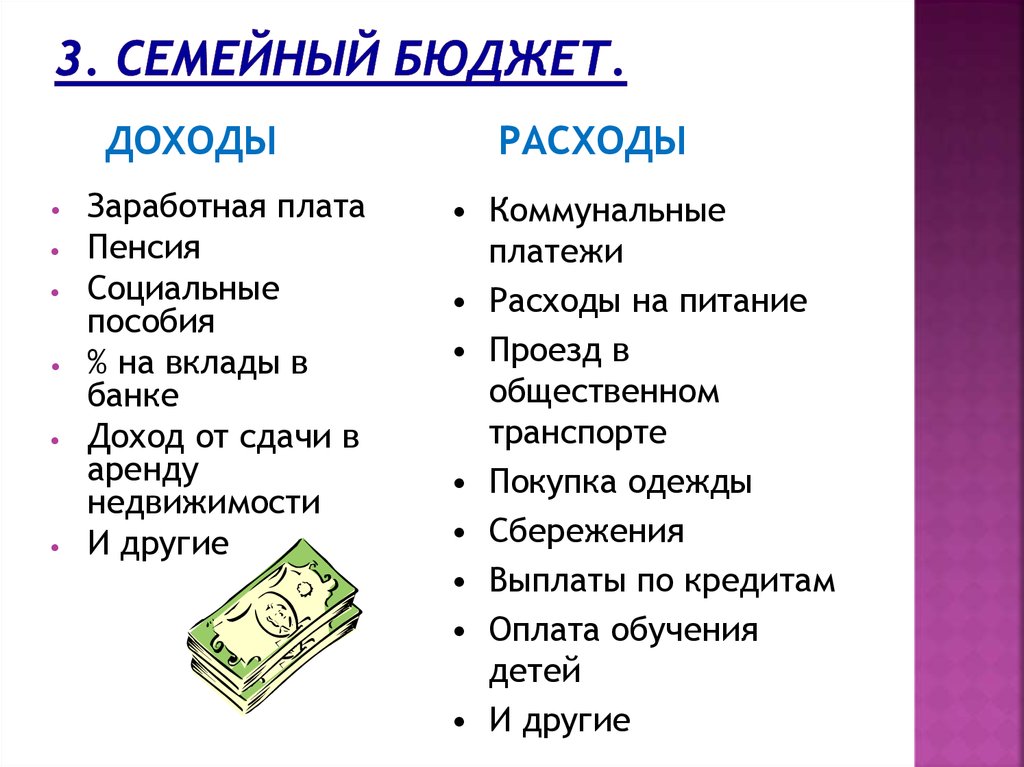

- Выпишите источники вашего дохода — заработную плату, регулярные премии, доходы по вкладам, доходы от сдачи квартиры в аренду и так далее. Поступления учитывайте в минимальном значении, например, не повышенную, а обычную премию. В эту графу не стоит включать денежные подарки от родственников, доходы от проектов в будущем и прочие деньги, которых может и не быть.

- Зафиксируйте траты. В первую очередь обязательные выплаты— ЖКУ, оплату по кредитам и ипотеке, бытовые и транспортные платежи. Далее определите разовые траты — покупку осенней обуви, билетов на самолёт, новой мебели. Заложите определённую сумму на непредвиденные ситуации — лечение, срочный ремонт техники.

- Сопоставьте ежемесячные доходы с расходами. Если доходы не покрывают расходы, то, возможно, стоит поискать подработку, более рационально подойти к тратам.

- Составьте семейный бюджет. К обсуждению этого этапа подключите не только супруга или супругу, но и детей, если они у вас есть. Объяснять правила обращения с деньгами полезно уже в школьном возрасте — так у подрастающего поколения формируются сознательность и чувство ответственности.

Кстати, чтобы вам было комфортнее копить на крупные покупки, советуем завести счёт или вклад в банке и отчислять на него часть ежемесячных доходов. Например, в ПСБ предлагают открыть накопительный счёт «Акцент на процент» с процентной ставкой до 9% годовых. Оформив его, вы сможете получать дополнительный доход при оплате покупок картой ПСБ.

Интересные лайфхаки по ведению семейного бюджета

Учёт расходов и доходов в уме — провальная затея, лучше фиксировать финансы семьи наглядно, по старинке: в тетради или в таблице Microsoft Excel на компьютере. Можно использовать и более технологичные способы — мобильные приложения и личный кабинет в интернет-банке.

Если открыть общий банковский счёт с двумя картами, то каждый сможет использовать общие деньги и отслеживать в личном кабинете траты друг друга, а также денежный остаток.

Покупки, которые члены семьи делят между собой, лучше совершать с помощью банковской карты, чтобы потом без проблем восстановить историю. Например, в ПСБ есть карта с повышенным кешбэком, позволяющая сэкономить на семейных расходах за счёт возврата части потраченных средств.

Например, в ПСБ есть карта с повышенным кешбэком, позволяющая сэкономить на семейных расходах за счёт возврата части потраченных средств.

Заключение

Планирование бюджета может показаться малополезным и скучным занятием, отнимающим силы и время, однако именно такой учёт позволяет объективно оценить собственные финансовые возможности. Научившись обращаться с деньгами, вы сможете избежать просрочек по кредитам или задолженностей за услуги ЖКХ. А также улучшите благосостояние семьи за счёт отказа от спонтанных трат и формирования финансовой подушки безопасности.

Фото: unsplash.com

Подпишитесь на оперативные новости в удобном формате:

Важные проекты

Как правильно распределить семейный бюджет на месяц

Планирование семейного бюджета — обязательный момент в повседневной жизни каждого. Определение порядка действий и расчёт возможных рисков позволят избежать незапланированных трат. Важность планирования бюджета подтверждена статистическими данными, эксперты выявили взаимосвязь между регулярным распределением средств и положительным микроклиматом в семье.

Важность планирования бюджета подтверждена статистическими данными, эксперты выявили взаимосвязь между регулярным распределением средств и положительным микроклиматом в семье.

Для начала нужно определиться, как распределять доходы супругов. Специалисты выделяют несколько вариантов семейных расчётов.

Общий бюджет — все денежные средства находятся в равном пользовании у обоих супругов. Деньги складываются в общую копилку, а потом распределяются на все нужды и платежи. Все вопросы их траты или накопления решаются совместно.

Частичный бюджет — каждый из супругов вносит определённый процент от своих доходов. Этот вариант считается наиболее выгодным с точки зрения психологии, потому что и общие средства на хознужды имеются, и можно самостоятельно распоряжаться оставшейся суммой личных средств.

Полностью раздельное ведение бюджета — общих денег в семье нет. Кто-то берёт на себя расходы по питанию, коммунальным платежам, кто-то оплачивает траты на повседневные нужды и непредвиденные ситуации.

Только женский или только мужской бюджет — управляет денежными средствами только один из супругов. Такой вариант приемлем для семей, где все бразды правления отданы одному из супругов.

В независимости от вида семейного бюджета существуют определённые правила его ведения. Ещё до получения доходов желательно составить предполагаемый список затрат, это поможет наглядно отразить ваши нужды и не пропустить важные платежи. Соотнесите возможные расходы с доходами. В случае превышения доходов можно положить часть средств в копилку. Если же расходы превышают ваши финансовые возможности, лучше заранее решить, от каких трат можно отказаться.

Грамотно расставляйте приоритеты. К первоочередным расходам относятся платежи за ЖКХ, кредиты, образование. Всегда учитывайте интересы обоих супругов, а также детей. Никогда не упрекайте друг друга в напрасной растрате семейных денег, так как это может привести к скрыванию доходов.

Как же научиться экономить семейный бюджет? Естественно, что львиную долю бюджета отнимают обязательные платежи — за услуги ЖКХ, детский сад, проезд на общественном транспорте, расходы на автомобиль, приобретение продуктов. На этих пунктах тоже можно экономить, эксперты дают на этот счёт простые, но действенные советы. Установите счётчики горячей и холодной воды, вкрутите электросберегающие лампочки. Покупайте продукты по акциям и на распродажах, такой подход позволяет на треть сократить расходы на питание.

На этих пунктах тоже можно экономить, эксперты дают на этот счёт простые, но действенные советы. Установите счётчики горячей и холодной воды, вкрутите электросберегающие лампочки. Покупайте продукты по акциям и на распродажах, такой подход позволяет на треть сократить расходы на питание.

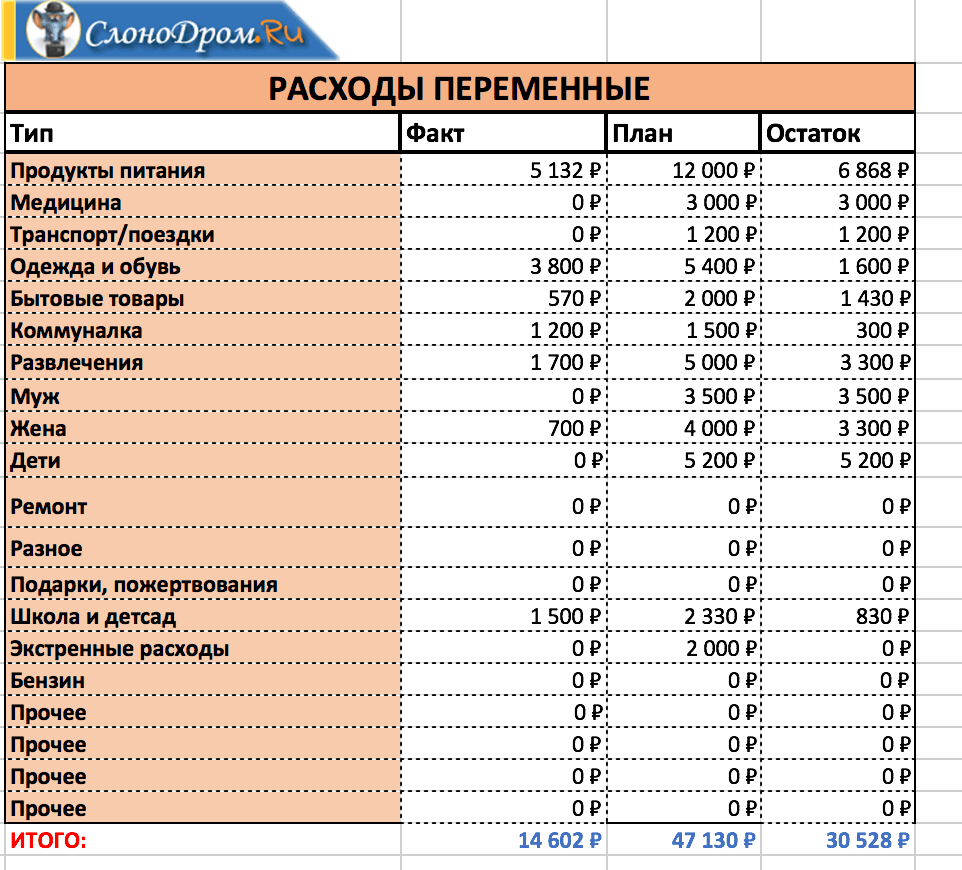

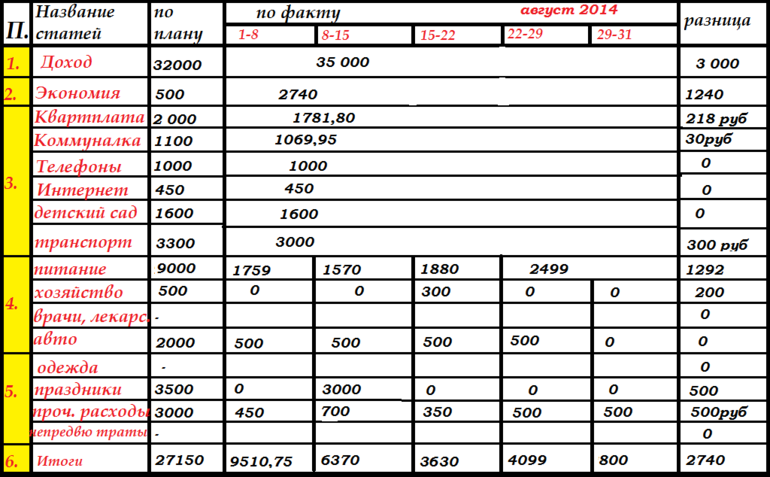

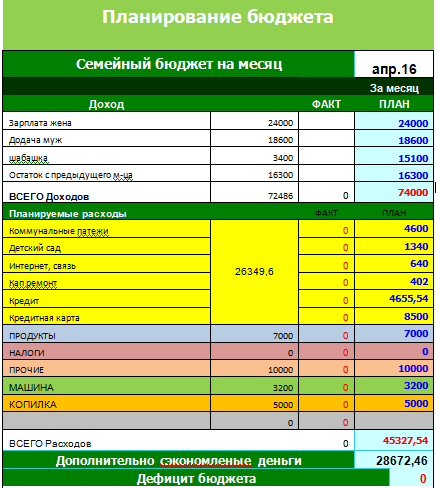

Распишите пункты семейного бюджета в обыкновенной тетрадке или сохраните все записи в компьютерном варианте. Предлагаем следующий вариант подсчёта доходов и расходов.

Эта таблица позволит вам наглядно видеть, как расходуются средства.

Дата | План | Факт | Разница | |

Доходы: | ||||

Муж | ||||

Жена | ||||

Расходы: | ||||

ЖКХ | ||||

Телефон | ||||

Транспорт | ||||

Образование | ||||

Медицина | ||||

Кредиты | ||||

Продукты | ||||

Хознужды | ||||

Дни рождения | ||||

Развлечения | ||||

Одежда | ||||

Непредвиденные расходы | ||||

Итого: |

В тему

Треть российских семей ведёт учёт доходов и расходов — таковы результаты исследования ФОМ. Причём среди относительно обеспеченных людей такой процент выше — 43. Подсчёты не ведут, но в целом имеют представление, сколько денег поступило и сколько было потрачено, 58 процентов. Никак не учитывают доходы и расходы 10 процентов россиян, чаще других — малообеспеченные люди.

Причём среди относительно обеспеченных людей такой процент выше — 43. Подсчёты не ведут, но в целом имеют представление, сколько денег поступило и сколько было потрачено, 58 процентов. Никак не учитывают доходы и расходы 10 процентов россиян, чаще других — малообеспеченные люди.

Образец бюджета для семьи из пяти человек

Этот пример семейного бюджета из реальной жизни покажет образец бюджета для семьи из пяти членов семьи — реальные, точные цифры.

Мы женаты уже более 16 лет… чувак. Бюджетирование ТРУДНО.

Содержание

- Примеры семейного бюджета

- Пример бюджета для семьи из 5 человек

- Образец бюджета для семьи из 3 (или 4)

- Рабочий лист семейного бюджета

- Пример семейного бюджета Часто задаваемые вопросы

(Примечание: этот пост был написан в 2014 году, и с тех пор я обновлял его, но сохранил исходную структуру, но мы женаты уже 24 года — я также прилагаю бесплатную таблицу семейного бюджета)

Кроме того, не забудьте послушать мой недавний подкаст о вашей домашней экономике:

Кроме того, финансы ВСЕГДА были частью нашей рутины.

Примеры семейного бюджета

Путь к моему реальному бюджету

У меня также есть подкаст на эту тему!

Бюджет «Ничего не тратить»

Думаю, изначально мы начали с бюджета молодоженов, который предусматривал «ничего не тратить», что по большей части сработало. Я подрабатывал педиатром, Дрю давал уроки игры на тромбоне. У него часто были слезливые истории от родителей о том, почему они не могут платить. Они обменялись с нами на предметы. Серьезно.

Затем я начала работать полный рабочий день в доме престарелых, а Дрю работал помощником учителя в УБЯ. Опять же, бюджета было то, чего нам не хватало. Это продолжилось благодаря тому, что Дрю устроился преподавателем, а я раз в месяц меняла мужские катетеры (да, детка!). Я не думаю, что у нас когда-либо был конкретный бюджет типа «тратить столько на ______». Мы по-прежнему склонялись к бюджету «ничего не тратить», но немного отошли от него, потому что оба зарабатывали деньги, хотя и немного.

В этот момент я решил, что ДЕЙСТВИТЕЛЬНО важно начать отслеживать. Сначала я использовал Quicken, но он стал слишком дорогим и болезненным в использовании. Я недавно перешел на Moneyspire, и я терплю это.

Сочетание бюджета и ничего не тратя

Потом мы переехали в Калифорнию, и мы оба работали. Я также получал бонусы за регистрацию и был НАСТОЛЬКО занят, что у меня не было времени вести бюджет. В этот момент я понял, что много денег не делает нас счастливыми . В. все. Когда я, наконец, смог сократить свои часы, я понял, что бюджетирование важно. Действительно, была золотая середина между «ничего не тратить» и сойти с ума и еженедельно ходить в Costco. {Я должен сказать, что у нас никогда не было периода «сумасшествия» в нашем браке, но мы не были очень осторожны, когда впервые переехали в Калифорнию — никаких купонов, просто пытались держать голову над водой — и я предполагаю, что много пары, где оба работают И у них есть маленькие дети, лежат в одной лодке}

Полное составление бюджета

Я предполагаю, что когда родился наш второй ребенок, мы вошли в эту систему составления бюджета. Это чем-то похоже на Дэйва Рэмзи, но вот он — наш реальный семейный бюджет! (см. мое приложение внизу):

Это чем-то похоже на Дэйва Рэмзи, но вот он — наш реальный семейный бюджет! (см. мое приложение внизу):

Примерный бюджет для семьи из 5 человек

Наш месячный доход действительно изменчив (потому что, как медсестра, я работаю в разные смены каждый месяц) — таким образом, мы откладываем дополнительные деньги в сбережения в качестве буфера в течение нескольких месяцев я не так много работаю. Выяснение того, как управлять своим нерегулярным доходом, важно для вас. Знать, сколько у тебя денег, — большая победа.

Это наш реальный бюджет, и я разделю его на

- Счета

- Деньги на домашнее хозяйство

Счета Netflix, автострахование, электричество, ТСЖ, страхование жизни, деньги на обед, обучение в дошкольных учреждениях и медицинское страхование — которые мы платим из своего кармана за меня и детей}. Я не делюсь нашими ипотечными расходами, так как они БЕЗУМНО низкие (спасибо вам, Аризонский спад на рынке недвижимости, когда мы переехали сюда), но я поделюсь остальным.

Разбивка по этим деньгам (это обновление ежемесячных расходов за 2018 год). Если у вас есть вещи, которые не оплачиваются ежемесячно, я бы рекомендовал подсчитать ваши годовые расходы в этой категории (возможно, просмотрев банковские выписки) и найти среднемесячное значение, которое вам понадобится.

- Сотовые телефоны 125 долларов США (мы разделили семейный план с моими родителями, и я просто посылаю им чек каждый месяц)

- Вода/мусор 85 долларов США (опять же, в среднем, но это довольно постоянно)

- Интернет 75 долларов США

- Нетфликс 10 долларов

- Страхование автомобиля 190 долларов (для 2 взрослых и подростка)

- Счет за электричество 150 долларов (сейчас он меньше, а летом намного больше, и хотя это трудно предусмотреть в бюджете, так оно и есть)

- ТСЖ 38 долларов

- Страхование жизни 50 долларов (каждый из нас платит ежеквартально, я просто взял наш платеж и разделил его на 3, каждый из нас использует разных перевозчиков, потому что так было дешевле)

- Деньги на обед 25 долларов (мои дети получают школьный обед один раз в неделю)

- Медицинские страховые взносы 529 долларов США(это по сравнению с 950 долларами, которые мы платили по традиционной страховке — теперь у нас есть доля христианского здоровья для нашего медицинского обслуживания).

- Ипотечный платеж составляет около 1300 долларов США на ипотеку, страховку и налоги на недвижимость

Все эти деньги предварительно финансируются за предыдущий месяц и покрывают наши основные потребности. Я расскажу об этом немного позже в блоге.

Тогда у нас есть семейных денег каждый месяц, что составляет всего около 1k (большая часть из них переменные расходы, но я пытаюсь усреднить их здесь)

- Еженедельные деньги 360 долл. США (90 долл. США в неделю) — это оплачивает продукты и любые случайные потери

- Costco 200

- газ $ 200

- . Компания $ 100

- Одежда/Домохозяйство 100

- Персональные деньги 100 долл.

- Пособие $50

Примечание — использование списка сравнения цен на продукты экономит нам кучу продуктов!

Вдобавок ко всему, мы ежемесячно отчисляем 10% нашего дохода церкви в виде десятины

Мы также вносим деньги в наши сбережения, которые включены в наш ежемесячный бюджет.

Уход за детьми (пока я на работе) на самом деле не является частью нашего бюджета, потому что мне кажется, что это счет. Я расскажу об этом подробнее в своем посте о предварительном финансировании.

Каждый месяц я кладу на наш банковский счет около 5200 долларов на покрытие расходов.

Мы также делаем взносы на пенсионный счет и имеем несколько счетов с краткосрочными целями (путешествия, уход за автомобилем). У нас также есть сберегательный счет на случай непредвиденных расходов, так что нам не придется влезать в долги.

Помните, что ВАШ первый шаг — это выяснить свои личные финансы, категории бюджета, которые вы хотите использовать, и, возможно, как использовать дополнительные деньги. Это действительно поможет вам поближе взглянуть на свое финансовое положение.

Мы действительно занимались подработками, и это дало нам больше источников дохода для большей финансовой стабильности.

Образец бюджета для семьи из 3 (или 4)

Многие расходы семьи являются фиксированными. Ипотека, как и электричество и мусор, останутся примерно одинаковыми. Просто скорректируйте мой бюджет, чтобы он соответствовал вашим цифрам.

Ипотека, как и электричество и мусор, останутся примерно одинаковыми. Просто скорректируйте мой бюджет, чтобы он соответствовал вашим цифрам.

Итак, черно-белое. Это то, что мы тратим каждый месяц.

Понятно — есть и другие вещи, которые не покрываются этим месячным бюджетом, но это большинство вещей (у нас есть сбережения на обслуживание автомобиля и т.д.).

Я работаю медсестрой на полставки, Дрю работает учителем. Каждый месяц мы откладываем изрядную сумму на сбережения, чтобы оплатить мастер-классы, которых получает Дрю, но мы по-прежнему сводим концы с концами дома.

Я хотел бы знать, что вы думаете об этом бюджете. Как вы думаете, мы тратим слишком много? Вы считаете, что это слишком мало? Я скажу, что мы используем Goodwill ДОСТАТОЧНО много. Гораздо больше, чем большинство людей сочли бы удобным. Я скажу, что это была моя спасительная милость, когда я вкладывал эти деньги в сбережения для Дрю. Я не чувствовал себя обделенным, и я действительно думаю, что Бог позаботился о нас благодаря вещам, которые мы там нашли.

Однажды я ОЧЕНЬ захотел нож для печенья. Трюк с банкой просто не сработал. Я выложил его на Амазоне, и хотя он стоил всего 10 баксов или около того, его не было в бюджете, поэтому я оставил его в покое. На следующей неделе он лежал (буквально тот самый, который я видел неделей ранее на Amazon) в сумке в Goodwill. Бог заботится о нас. Он действительно делает. 🙂

**Должен добавить, что единственный долг, который у нас сейчас есть, это ипотека. У нас нет автомобильного платежа, и мы не держим баланс на наших кредитных картах. Нам не пришлось брать студенческие ссуды, и хотя я думал, что нам придется брать их на обучение Дрю, мы каким-то образом обошлись без них. Если у вас есть долги, я уверен, что это повлияет на ваш бюджет другими способами. Мы направляем деньги в фонд обучения, а не на выплату кредита. Оставаться свободным от долгов (кроме ипотеки) — одна из наших финансовых целей.

Рабочий лист семейного бюджета

Итак, теперь, когда мы поговорили о МОИХ финансах, пришло время создать шаблон семейного бюджета, который поможет вам контролировать свои финансы.

Это первая статья из моей серии бюджетов. Вы можете прочитать больше на моей странице семейных финансов.

Обновление 2018 г.: Мой муж уволился с работы, и мы как бы изменили способ составления бюджета — в сторону более изобильного бюджета, но это все еще наши приблизительные цифры. Некоторые месяцы выше, а некоторые ниже, но, открыв себя для большего, я обнаружил, что мне нужно немного меньше платить нам пятак и десять центов.

Еще одна ссылка, которая может вам понравиться: Как мы делаем пособие

* Я не публикую эти цифры бюджета, чтобы сказать: «Горе мне» или «У-у-у, посмотри на меня! Мы богаты!» ощущение типа. Я действительно думаю, что если бы люди были более прозрачными в отношении своих собственных расходов, это могло бы заставить их переосмыслить то, что они делают со своими, и помочь им подумать о своих долгосрочных целях. Я уверен, что мы тратим больше и меньше, чем многие читатели на мой блог. Я надеюсь, что это будет полезно для некоторых из вас. Я бы ЛЮБИЛ увидеть других людей. На самом деле нет никаких причин, по которым наши бюджеты должны быть засекречены. Я не давал вам свои номера социального страхования или сколько мы на самом деле зарабатываем — это просто наша цель потратить.

Я надеюсь, что это будет полезно для некоторых из вас. Я бы ЛЮБИЛ увидеть других людей. На самом деле нет никаких причин, по которым наши бюджеты должны быть засекречены. Я не давал вам свои номера социального страхования или сколько мы на самом деле зарабатываем — это просто наша цель потратить.

Пример семейного бюджета Часто задаваемые вопросы

Что такое бюджетное правило 50/20/30?

Это руководство по составлению бюджета, которое некоторые люди сочли полезным: 50 % ваших денег на нужды, 30 % на нужды и 20 % на сбережения. Это сработает для вас?

Каким должен быть бюджет на продукты для семьи из четырех человек?

Для нас это было 100 долларов в неделю, когда мы жили «на широкую ногу», а потом я урезал его до 80 долларов. Это также позволило потратить 200 долларов в Costco (раз в месяц). Я не уверен, что среднестатистическая американская семья.

Сколько нужно семье из 4 человек для комфортного проживания?

Чувак, это действительно зависит от района, в котором ты живешь. Я думаю, что ипотека/аренда — это самая большая часть семейного бюджета, и она влияет на все остальное. Надеюсь, мой бюджет был полезен, чтобы дать вам руководство о том, что работает для нас!

Как составить простой семейный бюджет?

Я думаю, что моя таблица бюджета — отличное место для начала. 🙂 Вы можете найти подписку вверху и внизу этого поста. 🙂

Как мне составить реалистичный бюджет

Я думаю, это поможет действительно СМОТРЕТЬ, на что вы потратили деньги в прошлом месяце, а затем исходить из этого. Для этого я бы использовал такую программу, как Mint или другую программу финансового отслеживания. Хорошо ежемесячно (или ежеквартально) пересматривать статьи своего бюджета, чтобы убедиться, что вы чувствуете себя хорошо со своими привычками расходов и суммой денег для ваших основных целей.

Какую часть моей зарплаты я должен тратить на аренду?

Думаю, опять же, это зависит от того, где вы живете. Когда мы жили в Калифорнии, это была половина нашей зарплаты, но так было у всех. В среднем финансовые гуру рекомендуют 30%.

Многие из способов, которыми мы добились этого, заключаются в том, чтобы войти в рутину — обязательно ознакомьтесь с моими курсами Семейные рутины — если вы хотите познакомить свою семью с новым образом жизни re наш первый приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Добавьте свои доходы и расходы в этот шаблон месячного бюджета, и мы покажем, как ваши расходы соответствуют правилу 50/30/20.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Что такое планировщик бюджета?

Планировщик бюджета — это инструмент, например рабочий лист или шаблон, который можно использовать для составления бюджета. Успешный планировщик бюджета поможет вам решить, как лучше потратить деньги, избегая или уменьшая долги. NerdWallet рекомендует бюджет 50/30/20, который предполагает, что 50% вашего дохода идет на нужды, 30% на нужды и 20% на сбережения и погашение долгов.

Успешный планировщик бюджета поможет вам решить, как лучше потратить деньги, избегая или уменьшая долги. NerdWallet рекомендует бюджет 50/30/20, который предполагает, что 50% вашего дохода идет на нужды, 30% на нужды и 20% на сбережения и погашение долгов.

Перед составлением бюджета

NerdWallet анализирует ваши расходы и показывает, как сэкономить.

Создайте бюджетный план, который будет работать на вас

Лучший планировщик бюджета — тот, с которым вы можете жить, поэтому корректируйте свой подход по мере необходимости. Например, разбивка 50/30/20 — это рекомендация, которая поможет вам начать работу. Корректируйте свои расходы по мере необходимости, пока не достигнете идеального бюджета.

И если вам не подходит шаблон ежемесячного бюджета, рассмотрите возможность использования одного из этих бюджетных приложений. Большинство из них синхронизируются с вашими финансовыми счетами, поэтому они могут отслеживать и классифицировать расходы для вас.