Ипотека с материнским капиталом в Россельхозбанке от 7.50% годовых с условиями на 2020 год — взять ипотеку под материнский капитал 🤰

Приобретение квартиры / таунхауса с земельным участком или апартаментов на вторичном рынке.

Участники зарплатного проекта/«надежные» клиенты1

- 8,10 % до 3 млн. ₽

- 7,90 % от 3 млн. ₽

- 7,85 % до 3 млн. ₽

- 7,65 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,30 % до 3 млн. ₽

- 8,10 % от 3 млн. ₽

- 8,05 % до 3 млн. ₽

- 7,85 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%- 8,40 % до 3 млн.

- 8,20 % от 3 млн. ₽

- 8,15 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

Приобретение объекта недвижимости по договору участия в долевом строительстве.

Участники зарплатного проекта/«надежные» клиенты1

- 7,90 % до 3 млн. ₽

- 7,75 % от 3 млн. ₽

- 7,65 % до 3 млн. ₽

- 7,50 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,10 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

- 7,85 % до 3 млн. ₽

- 7,70 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%- 8,20 % до 3 млн. ₽

- 8,05 % от 3 млн. ₽

₽

₽- 7,95 % до 3 млн. ₽

- 7,80 % от 3 млн. ₽

|

|

Новостройка (приобретение квартиры или дома с земельным участком) |

|

|

100 000 ₽ |

|

Минимальная сумма собственных средств на первый взнос (без учета средств материнского капитала) |

Приобретение квартиры Приобретение жилого дома с земельным участком |

|

Досрочное погашение кредита средствами материнского капитала |

Частичное досрочное погашение кредита средствами материнского капитала, которые при выдаче кредита учитывались в качестве первого взноса, осуществляется только с уменьшением ежемесячного платежа (без изменения срока кредитования) |

|

Дополнительные условия |

Общая сумма собственных средств и средств материнского капитала, учитываемых в качестве первого взноса, должна составлять размер первого взноса, определенный условиями соответствующей программы кредитования |

Ипотека под материнский капитал | Первоначальный взнос с использованием материнского капитала

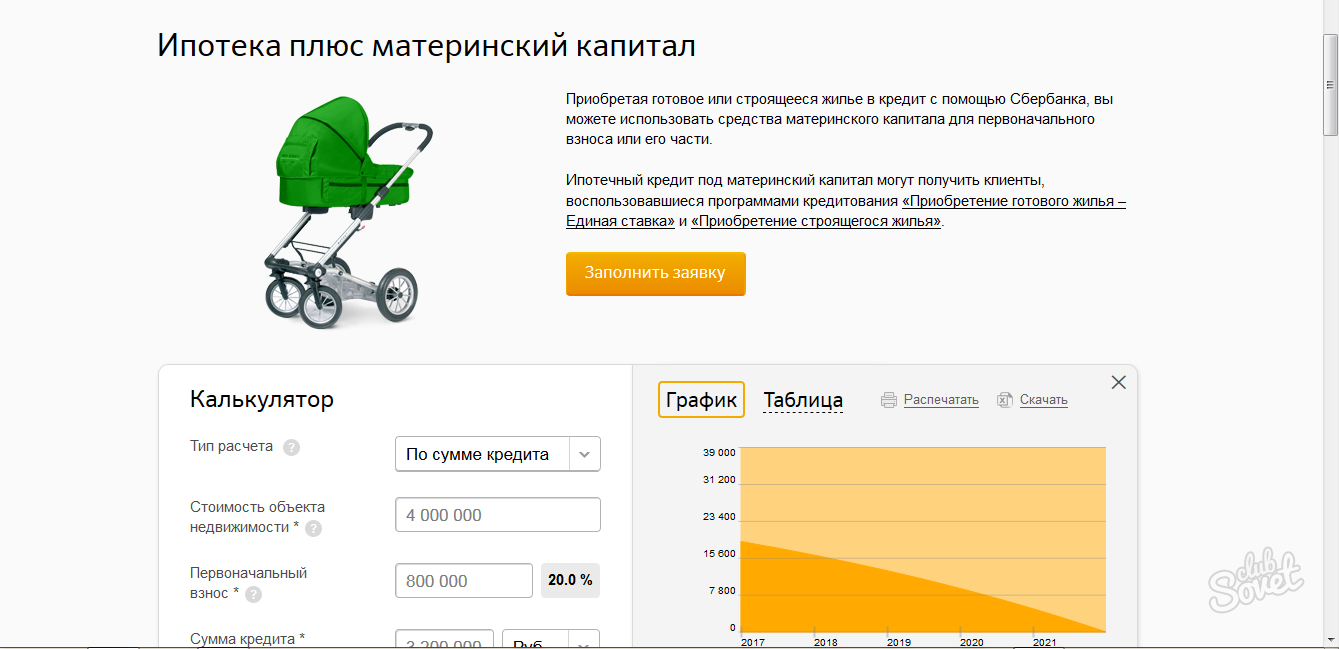

При оформлении ипотечного кредита материнский капитал можно направить на первоначальный взнос либо частично-досрочное погашение ипотеки. Первый взнос может быть ниже на 10% по сравнению с условиями стандартных программ.

Первый взнос может быть ниже на 10% по сравнению с условиями стандартных программ.

Программа рассчитана на семьи, в которых двое детей и более. Собираясь улучшить жилищные условия с привлечением ипотеки с материнским капиталом в Росбанке, вы сможете:

а) снизить объем собственных средств, необходимых изначально для покупки жилплощади;

б) сэкономить время: перевод средств на счет банка производится безналичным платежом из Пенсионного фонда;

в) оптимизировать условия ипотеки – с использованием материнского капитала на частично-досрочное погашение может быть уменьшен размер ежемесячных выплат или срок кредитования (на выбор заемщика).

Требования к заемщику по ипотечному кредитованию

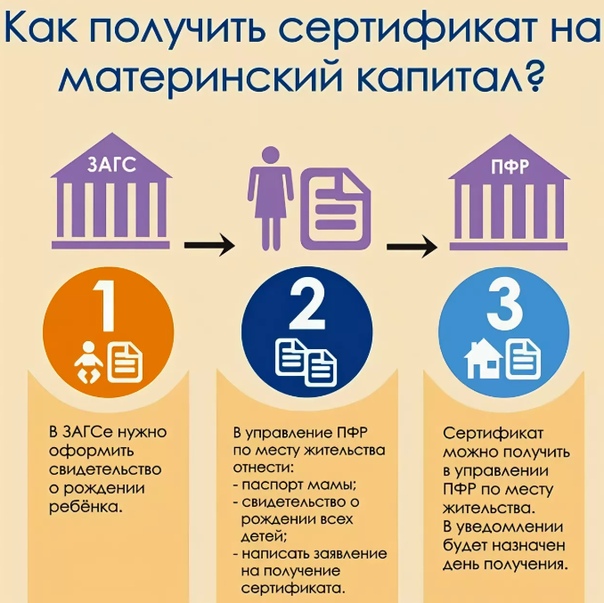

Клиенты, желающие взять ипотеку (кредит на жилье) под материнский капитал, должны соответствовать следующим требованиям.

-

Общим, или базовым, установленным банком для любой программы: возраст от 20 лет на момент оформления и до 65 на момент погашения, подтверждение трудового стажа (не менее 6 месяцев на последнем месте работы) и платежеспособности.

-

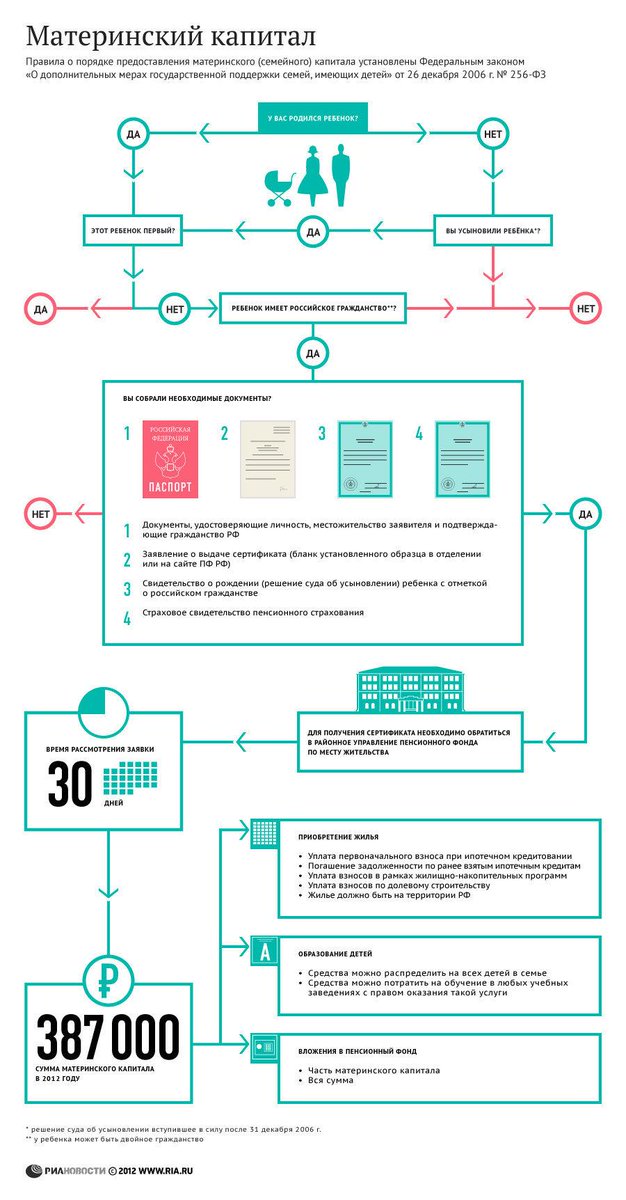

Частным, предусмотренным спецпрограммой «Кредитование с учетом материнского (семейного) капитала»: наличие соответствующего государственного сертификата на и справки из Пенсионного фонда РФ о размере положенных вам средств.

Что можно купить в ипотеку под материнский капитал?

Для кредитования доступна недвижимость и на первичном, и на вторичном рынках. По типу жилья это может быть квартира, доля в квартире, комната, загородный дом. Программы Росбанка позволяют потенциальному заемщику выбирать вариант жилплощади, отталкиваясь от своих пожеланий и возможностей.

К примеру, все популярнее, особенно среди больших семей с детьми, становится проживание за городом. Оформив ипотеку (кредит на жилье) под материнский капитал на загородный дом, вы обеспечите себе простор, красоту природы, чистый воздух и независимость от соседей без отказа от комфорта – дома в современных поселках имеют необходимые коммуникации, они теплые и надежные.

Взять ипотеку под материнский капитал на долю в квартире или комнату на вторичном рынке – значит расширить имеющуюся жилплощадь (если, к примеру, речь идет о последней доле) или позаботиться о будущем (вложить средства в кредит, чтобы приобрести отдельное жилье для подрастающего ребенка).

И конечно, в рамках программы можно оформить ипотеку под материнский капитал на самый популярный вид недвижимости – квартиру. В случае со «вторичкой» это возможность не откладывать переезд и не ждать развития инфраструктуры района; у строящегося жилья ниже стоимость квадратного метра и изначально небольшой первоначальный взнос, который при ипотеке под материнский капитал может быть дополнительно снижен. Более детальную информацию вы можете уточнить у наших специалистов.

Какой бы рынок и вид недвижимости вас не интересовал, кредит в нашем банке поможет осуществить задуманное и сделать долгожданное приобретение. Не упустите свой шанс, ведь ипотечное кредитование с материнским капиталом и дополнительными опциями – это удобный и эффективный инструмент решения жилищного вопроса.

Ознакомьтесь со специальным предложением Росбанка «Назначь свою ставку!»

Досрочное погашение Материнским капиталом / Погашение кредита / Физические лица / Надежный дом

1. Подготовьте пакет документов для подачи заявления в Пенсионный фонд РФ:

- Заявление о распоряжении средствами материнского капитала. Бланк заявления предоставляется бесплатно в территориальном отделении Пенсионного фонда РФ.

- В приложении к заявлению укажите платежные реквизиты получателя средств материнского капитала — Кредитора. Эти реквизиты содержатся в справке кредитора о размерах остатка основного долга и остатка задолженности по выплате процентов за пользование кредитом, такую справку предварительно необходимо получить у Кредитора / Сервисного агента;

К заявлению в обязательном порядке прикладываются:

- Оригинал сертификата на материнский капитал. В случае порчи или утраты — дубликат сертификата;

- Копия паспорта распорядителя материнского капитала. Если заявление подается от лица супруга распорядителя материнского капитала, он дополнительно предоставляет копии своего паспорта и свидетельства о заключении брака.

- Копия кредитного договора;

- Для заемщиков по кредитам, рефинансированным ЗАО «ИА Надежный дом -1», — копия уведомления о смене кредитора (владельца закладной) – направляется заемщику по почте после рефинансирования выданного ему кредита;

- Копия доверенности, подтверждающая полномочия Сервисного агента на обслуживание кредитов, принадлежащих ЗАО «ИА Надежный дом-1»;

- Копия свидетельства о государственной регистрации права собственности на жилое помещение, приобретенное с использованием кредитных средств;

- Выписка из домовой книги и финансово-лицевой счет;

- Нотариально заверенное обязательство оформить приобретенную квартиру в общую собственность всех членов семьи, включая несовершеннолетних детей, после того, как с нее будет снято обременение;

- Справка кредитора о размерах остатка основного долга и остатка задолженности по выплате процентов за пользование кредитом (выдается Сервисным агентом).

Если заявление подается от лица супруга распорядителя материнского капитала, он дополнительно предоставляет копии своего паспорта и свидетельства о заключении брака.

Если заявление подается от лица супруга распорядителя материнского капитала, он дополнительно предоставляет копии своего паспорта и свидетельства о заключении брака.

Важно!

- Полный список необходимых документов рекомендуется уточнить в территориальном отделении Пенсионного фонда РФ.

- Копии всех указанных документов не требуют нотариального заверения, в связи с этим при подаче заявления необходимо иметь при себе оригиналы документов.

- Справка и график выдаются АО «НАДЕЖНЫЙ ДОМ», уполномоченным на обслуживание ипотечных кредитов.

2. Подайте заявление и пакет документов в территориальное отделение Пенсионного фонда РФ:

- При подаче документов Вам должны выдать расписку с указанием даты принятия заявления, регистрационного номера заявления и ФИО должностного лица, принявшего заявление.

- По истечении 1 месяца от даты подачи заявления территориальным органом Пенсионного фонда РФ выносится решение об удовлетворении или отказе в удовлетворении заявления о распоряжении средствами материнского капитала. Решение направляется лицу, подавшему заявление не позднее, чем через 5 дней от даты вынесения соответствующего решения.

Решение направляется лицу, подавшему заявление не позднее, чем через 5 дней от даты вынесения соответствующего решения.

Решение направляется лицу, подавшему заявление не позднее, чем через 5 дней от даты вынесения соответствующего решения.3. Погашение кредита средствами материнского (семейного) капитала

- Получив от Пенсионного фонда РФ уведомление о положительном решении, необходимо подать Кредитору / Сервисному агенту заявление о частичном или полном погашении обязательств по ипотечному кредиту за счет средств материнского капитала. В случае частичного погашения обязательств по ипотечному кредиту в заявлении необходимо указать выбранный способ изменения графика платежей:

- сокращение срока погашения кредита при сохранении размера ежемесячного платежа, установленного кредитным договором;

- снижение размера ежемесячного платежа при сохранении срока погашения кредита, установленного кредитным договором.

Формы заявлений

Пенсионный фонд РФ обязан перечислить средства материнского капитала в адрес кредитора (представителя кредитора) в течение 2 месяцев с момента принятия положительного решения.

Важно! До тех пор, пока средства материнского капитала не поступят на счет кредитора (представителя кредитора), необходимо продолжать вносить ежемесячные платежи по кредиту в соответствии с условиями кредитного договора (договора займа).

4. После частичного погашения обязательств по ипотечному кредиту средствами материнского капитала:

- Сервисный агент направляет Заемщику новый График платежей с учетом соответствующих изменений, при этом вышеуказанные действия рассматриваются как надлежащий способ внесения изменений в Кредитный договор.

Обращаем Ваше внимание, что новый График платежей может быть направлен на адрес, указанный Вами как адрес для получения корреспонденции, поэтому для своевременной доставки вам корреспонденции и оперативной связи с вами не забывайте, пожалуйста, в письменном виде уведомлять Кредитора / Сервисного агента об изменении ваших данных.

Уведомление об изменении персональных данных

Если Вы испытываете трудности в самостоятельном заполнении Заявления-обязательства, свяжитесь с нашими специалистами по телефону в Москве: 8 (800) 333-33-04 (звонок по России бесплатный) или по e-mail: service@ipotekand. ru и Вам окажут необходимую помощь.

ru и Вам окажут необходимую помощь.

Погашение ипотеки материнским капиталом

Погашение ипотеки материнским капиталом – это один из самых распространенных и выгодных вариантов использования семейного капитала. Отметим, что законодательство предписывает всем банкам принимать маткапитал в качестве погашения основного долга, его части или процентов по ипотеке. Материнский капитал является собственностью всей семьи, поэтому воспользоваться им для погашения ипотеки можно и в том случае, если жилищный кредит оформлен на мужа

Особенно выгодно погашать основную сумму долга по ипотеке. В этом случае сумма с которой начисляются проценты по ипотеке уменьшается, и в итоге заемщик переплачивает меньше.

Второй вариант – погашение процентов по ипотеке материнским капиталом, встречается реже. Этот способ выгоден для банка, так как он гарантировано получает свой процент, а сумма кредита остается прежней. Этот вариант выгоден для заемщика только тем, что в силу уплаты процентов, уменьшается ежемесячный платеж.

Этот вариант выгоден для заемщика только тем, что в силу уплаты процентов, уменьшается ежемесячный платеж.

В любом случае, погашение ипотеки средствами маткапитала, выгоднее, чем оформление ипотеки с семейными деньгами в качестве первоначального взноса.

Имея на руках материнский капитал лучше оформить ипотеку используя собственные средства на первоначальный взнос в банк, а после покрыть часть долга маткапиталом.

При полном погашении ипотеки материнским капиталом необходимо учесть, что остаток долга не должен быть меньше, чем сумма капитала, а также то, что материнскими деньгами нельзя оплатить штрафы и пенни, начисленные банком.

Кстати, использовать материнский капитал на погашение ипотеки также можно, если она оформлена на мужа, а маткапитал на жену. Подробнее о нюансах погашения ипотеки супруга читайте здесь: ссылка

Погасить ипотеку маткапиталом частично или полностью можно не дожидаясь, когда ребенку исполнится 3 года

Приобретенное в ипотеку жилье должно улучшать жилищные условия семьи и находиться в России

Так как материнский капитал является собственностью всей семьи, то для каждого члена семьи должна быть выделена и нотариально заверена доля в приобретаемом объекте.

Не важно на кого из супругов оформлена ипотека

Материнским капиталом также можно погасить кредит на строительство жилого дома, при условии, что он взят под залог участка.

Как погасить ипотеку материнским капиталом поэтапно:

- Уведомить банк о намерении погасить часть долга или долг полностью материнскими деньгами. Заполнить заявление по форме банка о досрочном погашении ипотечного займа, где будет указана оставшаяся сумма долга и процентов.

- Также в банке необходимо будет получить свидетельство о праве собственности и договор купли-продажи.

- Теперь необходимо обратиться в ПФР по месту жительства, собрав пакет необходимых документов (см. вкладку «Документы»).

- В Пенсионном фонде вы получаете расписку, в которой должна быть указана дата ее выдачи. В течение месяца. Начиная с этой даты ПФ должен дать вам ответ о выплате или отказе в выплате семейного капитала банку в счет погашения долга по ипотеке.

- При положительном решении ПФ, необходимо сообщить об этом в банк (не более чем через 1 мес.)

- После того как Пенсионный фонд перечислит средства материнского капитала банку (через 2 месяца), вам будет предложено использовать их на частичное погашение ипотеки, полное погашение долга по ипотеке или на погашение процентов, т.е. уменьшения платежа.

- Получить в банке новый график платежей, либо, при полном погашении ипотеки материнским капиталом взять из банка справку об отсутствии задолженностей и претензий.

Внимание! Срок рассмотрения вашей заявки в ПФ, согласно законодательству, не должен превышать месяца. ПФР в праве отказать вам в рассмотрении заявки если:

- Вы предоставили не полный комплект документов или допустили в них ошибки

- Родителя, оформившего на себя маткапитал, лишили прав на ребенка или если заявитель совершил преступление в отношении ребенка

- Если маткапитал оформляется на опекуна и органы опеки, в силу каких-либо обстоятельств, лишили его права на семейный капитал.

В остальных случаях отказ ПФР в выплате материнского капитала в счет погашения ипотеки считается незаконным.

Упрощена процедура направления средств материнского капитала на погашение ипотеки

Упрощена процедура направления средств материнского капитала на погашение ипотеки ENGЕсли Вы хотите открыть английскую версию официального портала Правительства Ростовской области, пожалуйста, подтвердите, что Вы являетесь реальным человеком, а не роботом. Спасибо.

If you want to open the English version of the official portal Of the government of the Rostov region, please confirm that you are a human and not a robot. Thanks.

Сайты органов власти Главная Новости Упрощена процедура направления средств материнского капитала на погашение ипотекиДата публикации: 8 мая 2020 12:50

Отделение Пенсионного фонда РФ по Ростовской области и восемь банков – ПАО Сбербанк, ВТБ, Центр-Инвест, Газпромбанк, Банк Уралсиб, Россельхозбанк, Открытие, Абсолют банк — подписали соглашения об информационном обмене. Теперь у донских семей — владельцев сертификатов на материнский капитал есть возможность подачи заявления о распоряжении средствами материнского капитала для погашения кредитов на покупку или строительство жилья напрямую через эти банки. Таким образом, значительно упрощена процедура распоряжения материнским капиталом на самое востребованное у донских семей направление – улучшение жилищных условий с привлечением кредитных средств.

Теперь у донских семей — владельцев сертификатов на материнский капитал есть возможность подачи заявления о распоряжении средствами материнского капитала для погашения кредитов на покупку или строительство жилья напрямую через эти банки. Таким образом, значительно упрощена процедура распоряжения материнским капиталом на самое востребованное у донских семей направление – улучшение жилищных условий с привлечением кредитных средств.

— Раньше семьям нужно было подавать два заявления: в банк и в Пенсионный фонд, — поясняет управляющий ОПФР по Ростовской области Евгений Петров. – Подписание этих соглашений предоставило возможность вместо двух обращений, в Пенсионный фонд и в банк, обратиться только в банк, где одновременно семья может оформить кредит и подать заявление на погашение ипотечного кредита или уплату первоначального взноса.

В Ростовской области в 2019 году 10 тысяч донских семей погасили ипотеку средствами материнского капитала.

Отделение Пенсионного фонда России по Ростовской области

тел. (863) 306-10-29

Размещено: 8 мая 2020 12:50

Изменено: 8 мая 2020 13:00

Поиск по разделу производится только по той форме слова, которая задана, без учета изменения окончания.

Например, если задан поиск по словам Ростовская область, то поиск будет производиться именно по этой фразе, и страницы, где встречается фраза Ростовской области, в результаты поиска не попадут.

Если ввести в поиск запрос Ростов, то в результаты поиска будут попадать тексты, в которых будут слова, начинающиеся с Ростов, например: Ростовская, Ростовской, Ростов.

Лучше задавать ОДНО ключевое слово для поиска и БЕЗ окончания

Для более точного поиска воспользуйтесь поисковой системой сайта

Ипотека с материнским капиталом от банка Левобережный в Новосибирске

Преимущества ипотеки с материнским капиталом в Банке «Левобережный»

- Низкая процентная ставка от 8,25% годовых

- Для покупки доступно жилье как в строящихся домах, так и на вторичном рынке

- Защита заемщиков: банк имеет целую базу аккредитованных объектов, в покупке которых можно быть уверенными

Специальные программы

Банк «Левобережный» предлагает специальные программы для семей с более комфортными условиями погашения ипотечного кредита. Выберите наиболее подходящий для вас вариант и оставьте онлайн-заявку на оформление ипотеки.

Выберите наиболее подходящий для вас вариант и оставьте онлайн-заявку на оформление ипотеки.

Семейная ипотека

У вас планируется рождение второго или третьего ребенка в семье? Приобретите квартиру на этапе строительства или в готовом доме. Заключите сделку с юридическим лицом (застройщиком, инвестором и др.) и тогда вы получите кредитную сумму при низкой процентной ставке.

- Ставка 6% годовых

- Сумма от 500 000 Р до 3 000 000 Р

- Срок от 36 до 360 месяцев

Программа «Лайт»

Приобретение квартиры или дома при наличии сертификата на материнский капитал. Если Вам не хватает средств для улучшения жилищных условий — это предложение вам подходит!

- Ставка от 16% годовых

- Сумма до 453 026 Р

- Срок до 180 месяцев <

Улучшение жилищных условий

Если вы не готовы к покупке нового жилья или только недавно приобрели квартиру, мы предлагаем ипотечные кредиты для улучшения жилищных условий.

Выберите ваш вариант:

- Ипотечный кредит на любые потребительские цели под залог имеющегося жилья

- Ипотечный кредит для улучшения жилищных условий без залога

- Ипотечный кредит для улучшения жилищных условий под залог имеющейся квартиры

- Для всех программ действует процентная ставка от 8,25% годовых и первый взнос от 5%.

Основные требования к заемщику

- Гражданство РФ

- Возраст от 21 года до 70 лет на дату полного погашения кредита

- Стаж на последнем месте работы не менее 4 месяцев

Как оформить ипотеку с использованием материнского капитала

- После предварительного расчета оформите заявку на ипотеку. Это можно сделать с помощью онлайн-заявки, в офисе банка или по звонку.

- Предоставьте необходимые документы для рассмотрения заявки на ипотеку.

- Получите положительное решение.

- Предоставьте в банк пакет документов по вашей будущей квартире.

- Подпишите все документы по сделке и зарегистрируйте права на объект недвижимости.

Исполните ваши мечты о собственном доме!

Как досрочно погасить ипотеку

Некоторые домовладельцы стремятся раньше погасить ипотечную задолженность. Причины варьируются от психологического давления из-за долгов до резких выплат по процентам.

Пенсионерам досрочное погашение жилищного кредита может помочь увеличить денежный поток. Это особенно полезно при переходе на фиксированный доход.

Для некоторых избавление от долгов — это снятие стресса, больше, чем финансовая стратегия. Этим домовладельцам может не нравиться эмоциональное и психологическое воздействие задолженности.

И, наконец, уплатив досрочно ипотеку, вы уменьшите общую сумму процентов, которые вы платите по ссуде. Это может дать значительную экономию. Чем больше размер ссуды и чем больше времени вы будете платить по ней, тем больше будут проценты. Вы можете проверить калькулятор выплат по ипотеке Bankrate, чтобы узнать, сколько вы можете сэкономить, погасив ипотеку раньше срока.

Чем больше размер ссуды и чем больше времени вы будете платить по ней, тем больше будут проценты. Вы можете проверить калькулятор выплат по ипотеке Bankrate, чтобы узнать, сколько вы можете сэкономить, погасив ипотеку раньше срока.

Какой бы ни была ваша причина, у нас есть стратегии, которые помогут вам достичь вашей цели.

4 метода досрочного погашения ипотеки

Досрочное погашение долга — выполнимая цель, если у вас есть бюджет, дополнительные денежные средства и план действий по досрочному погашению.Вот четыре способа, с помощью которых домовладельцы могут избавиться от ипотечного долга и сразу стать владельцем дома.

1. Внесите дополнительные платежи

Есть два способа внести дополнительные платежи, которые ускорят процесс выплаты. Первый способ — разделить ежемесячный платеж по ипотеке пополам и вместо этого производить платежи раз в две недели. Поступая таким образом, вы в конечном итоге будете платить по ипотеке, эквивалентной 13 месяцам, а не 12. Эта тактика может быть легкой для некоторых домовладельцев, потому что она едва заметна в ежемесячном бюджете.

Эта тактика может быть легкой для некоторых домовладельцев, потому что она едва заметна в ежемесячном бюджете.

Вы захотите поговорить со своим кредитором о том, принимают ли они двухнедельные платежи, некоторые могут не принимать. В этом случае вы должны откладывать эти двухнедельные платежи, но вы будете делать их один раз в месяц. Преимущество этого дополнительного ежегодного платежа все еще существует, но без удобства банка, позволяющего разделить ежемесячный платеж.

Второй подход заключается в том, чтобы платить больше каждый месяц, чтобы быстрее выплачивать основную сумму, что может сэкономить вам десятки тысяч долларов в течение срока действия кредита.Например, допустим, ваша 30-летняя ипотека составляет 250 000 долларов, а ваша процентная ставка составляет 4 процента. Если вы сделаете дополнительный ежемесячный платеж в размере 100 долларов к основной сумме кредита, вы сократите четыре года и 27 957 долларов по ипотеке.

Это может быть лучшая тактика, чем рефинансирование, поскольку она не привязывает вас к платежу. Таким образом, если по какой-то причине вы не можете добавить больше к ежемесячному платежу по ипотеке, вы не будете наказаны.

Таким образом, если по какой-то причине вы не можете добавить больше к ежемесячному платежу по ипотеке, вы не будете наказаны.

Если вы пойдете по этому пути, обязательно уточните у своего кредитора, что платежи будут применяться правильно, чтобы уменьшить основную сумму, а не досрочно выплатить проценты.Вы также должны убедиться, что они понимают, что дополнительный платеж не относится к выплате по ипотеке в следующем месяце.

2. Рефинансирование ипотеки

Рефинансирование ипотеки для досрочного погашения имеет смысл только в том случае, если вы можете получить более низкую процентную ставку. Имейте в виду, что существуют комиссии, связанные с рефинансированием, поэтому вы должны убедиться, что экономия компенсирует стоимость рефинансирования.

Рефинансирование для получения краткосрочной ссуды, например, переход с 30-летней ипотеки на 15-летнюю ипотеку, также может помочь снизить вашу процентную ставку и поставить вас на путь досрочного погашения.Используйте ипотечный калькулятор Bankrate, чтобы сравнить выплаты и общую сумму процентов между 30-летними и 15-летними сроками здесь.

3. Пересмотр ипотеки

Пересмотр ипотечного кредита отличается от рефинансирования, потому что вы можете сохранить существующую ссуду, вы просто платите единовременную сумму в счет основной суммы, а банк скорректирует ваш график погашения, чтобы отразить новый баланс. Это приведет к сокращению срока кредита.

Одним из основных преимуществ переделки является то, что комиссии значительно ниже, чем при рефинансировании.Обычно комиссия за пересмотр ипотечного кредита составляет всего несколько сотен долларов. Кроме того, если у вас низкая процентная ставка, вы можете ее сохранить. С другой стороны, если у вас высокая процентная ставка, рефинансирование может быть лучшим вариантом.

4. Выплачивайте единовременные выплаты своему основному долгу.

Альтернативой пересмотру является выплата единовременных выплат основному долгу, когда это возможно. Домовладельцы, получающие большие бонусы, или те, кто наследует деньги или продает ценные вещи, могут использовать дополнительные деньги для выплаты основного долга. Поскольку ссуды VA и FHA не могут быть пересмотрены, единовременные выплаты могут быть следующим лучшим решением. Кроме того, вы сэкономите на комиссии банка за переделку.

Поскольку ссуды VA и FHA не могут быть пересмотрены, единовременные выплаты могут быть следующим лучшим решением. Кроме того, вы сэкономите на комиссии банка за переделку.

В случае некоторых ипотечных обслуживающих организаций вы должны указать, когда дополнительные деньги должны быть вложены в основной капитал. Если вы не знаете, как будут применяться дополнительные платежи, обратитесь к своему обслуживающему персоналу.

Подробнее:

Как получить ссуду на переоборудование дома

Продажа домов находится на самом высоком уровне с 2007 года из-за роста цен на жилье и увеличения доступности финансирования.Более того, ограниченное предложение помогает ластам получать более высокую прибыль, чем они получали после жилищного кризиса 2008-2009 годов, когда рынок недвижимости наводнили потери права выкупа.

Ключевые выводы

- Перевернуть дом обычно стоит больше денег, чем покупать его в качестве дома.

- Кредиторы рассматривают переворачивание как рискованное предложение и, как правило, не работают с неопытными ластами.

- Кредиторов с твердыми деньгами можно найти в Интернете, и они имеют сроки менее одного года с процентной ставкой от 12% до 18% плюс два-пять пунктов.

- Рассмотрите возможность проверки частных кредиторов, поговорив с другими ластами.

- Flippers могут использовать краудфандинговые сайты для финансирования своих инвестиций.

Затраты на переключение домов

Хотя покупка, ремонт и быстрая перепродажа собственности могут быть прибыльными, перевернуть дом уходит гораздо больше денег, чем просто купить дом, в котором вы хотите жить. Вам нужны не только деньги, чтобы стать владельцем недвижимости, но вам также нужны средства на ремонт и средства для покрытия налогов на недвижимость, коммунальных услуг и страхования домовладельцев со дня закрытия продажи в результате реабилитационных работ и до дня продажи.Краткосрочные ставки налога на прирост капитала от 10% до 37%, в зависимости от вашей категории федерального подоходного налога, сократят любую прибыль, которую вы зарабатываете на недвижимости, которую вы передаете в течение одного года или меньше.

Если у вас нет собственных денег для инвестирования, начать заниматься домашним хозяйством — нелегкое дело. Это не 2005 год, когда любой, кто мог запотевать зеркало, мог получить ипотечный кредит без каких-либо выплат. Даже если вы имеете право на получение ссуды с первоначальным взносом, вы заплатите больше, когда берете ссуду для финансирования флипа, чем когда берете ссуду для покупки основного жилья.Это связано с тем, что кредиторы рассматривают переворачивание как более рискованное предложение.

Кроме того, многие кредиторы не будут работать с неопытными ластами. Они захотят убедиться, что у вас есть успешный опыт продажи хотя бы одного дома с целью получения прибыли. Другие будут работать с неопытным флиппером, но будут взимать более высокие сборы и проценты.

Заявление об отказе от ответственности: Кредиторы, указанные и описанные в этой статье, представлены только в информационных целях. Ни Investopedia, ни автор не поддерживают ни одну из этих компаний. Заемщики должны провести собственное исследование, прежде чем определять, является ли какой-либо из этих кредиторов хорошим выбором для их конкретных финансовых потребностей.

Заемщики должны провести собственное исследование, прежде чем определять, является ли какой-либо из этих кредиторов хорошим выбором для их конкретных финансовых потребностей.

Кредиты под твердые деньги

Эксперты расходятся во мнениях относительно того, как твердые деньги получили свое название. Некоторые говорят, что это связано с тем, что оно намного дороже, чем традиционное финансирование, и имеет более «жесткие» условия. Другие говорят, что это потому, что он финансирует дома, которые обычным кредиторам «трудно» профинансировать. Тем не менее, другие говорят, что этот термин описывает обеспечение по ссуде, как в твердом активе, которым в данном случае является недвижимость.

Каким бы ни был термин, ссуды в твердой форме обычно имеют срок менее одного года и процентную ставку от 12% до 18%, плюс от двух до пяти пунктов. Пункт равен 1% от суммы кредита, поэтому, если вы занимаетесь 112 000 долларов, а кредитор взимает два пункта, вы должны заплатить 2% от 112 000 долларов или 2240 долларов. Вместо того, чтобы платить баллы при закрытии сделки, как в случае с обычной ипотекой, вам, возможно, не придется платить баллы до тех пор, пока дом не будет продан с помощью твердой ссуды — единственное слабое место в этих твердых деньгах.

Вместо того, чтобы платить баллы при закрытии сделки, как в случае с обычной ипотекой, вам, возможно, не придется платить баллы до тех пор, пока дом не будет продан с помощью твердой ссуды — единственное слабое место в этих твердых деньгах.

Кредиторы с твердыми деньгами основывают сумму, которую вы можете занять, исходя из стоимости дома после ремонта (АРВ). Если дом стоит 80 000 долларов, а АРВ-терапия составляет 160 000 долларов, и вы можете занять до 70% АРВ-терапии, то вы можете занять 112 000 долларов. После уплаты покупной цены 80 000 долларов у вас останется 32 000 долларов на покрытие расходов (хотя вы можете договориться о том, чтобы продавец дома их оплатил), гонорары кредитора, реабилитационные услуги, транспортные расходы и расходы на продажу, такие как подготовка, маркетинг и т. Д. и комиссии агента по недвижимости.Если вы сможете придерживаться этого бюджета, вам не понадобятся деньги из кармана, чтобы перевернуть дом.

Тем не менее, 2240 долларов в пунктах займут значительную часть этого бюджета в 32000 долларов, и если вы платите 15% годовых в течение шести месяцев, ваши общие процентные расходы по 112000 долларов составят 8400 долларов. Кредиторы, предоставляющие твердые деньги, обычно ожидают ежемесячных выплат только процентов, пока ссуда остается непогашенной, но некоторые могут позволить начислению процентов и не требовать их выплаты до тех пор, пока не будет завершен возврат. После этих двух больших расходов у вас будет всего 21 360 долларов на все остальное — меньше, если вам придется оплачивать закрытие.Но если дом действительно продается за 160 000 долларов, вы смотрите на прибыль в 48 000 долларов за вычетом налогов за шесть месяцев работы, возможно, не выписав ни единого чека со своего банковского счета.

Кредиторы, предоставляющие твердые деньги, обычно ожидают ежемесячных выплат только процентов, пока ссуда остается непогашенной, но некоторые могут позволить начислению процентов и не требовать их выплаты до тех пор, пока не будет завершен возврат. После этих двух больших расходов у вас будет всего 21 360 долларов на все остальное — меньше, если вам придется оплачивать закрытие.Но если дом действительно продается за 160 000 долларов, вы смотрите на прибыль в 48 000 долларов за вычетом налогов за шесть месяцев работы, возможно, не выписав ни единого чека со своего банковского счета.

Жесткие деньги против обычных кредитов

Лукас Мачадо, президент House Heroes, группы инвесторов в недвижимость, которая меняет дома во Флориде и финансирует ссуды в твердых деньгах, говорит, что ссуды в твердых деньгах легко получить с другой стороны: отсутствие бюрократической волокиты. В отличие от обычных банков, кредиторы не связаны инструкциями относительно формы недвижимости.«Недвижимость в плохом состоянии не соответствует нормам традиционного ипотечного финансирования. С другой стороны, кредиторы с твердыми деньгами рассчитывают ссудить дома, находящиеся в аварийном состоянии », — говорит Мачадо.

С другой стороны, кредиторы с твердыми деньгами рассчитывают ссудить дома, находящиеся в аварийном состоянии », — говорит Мачадо.

Скорее, «кредиторы с твердыми деньгами решают, давать ли ссуду, оценивая силу сделки и надежность дома», — говорит Мачадо. Если стоимость покупки и ремонта по сравнению с ценой при перепродаже имеет смысл, и домашний плавник заслуживает доверия, кредитор выдаст ссуду.

При оценке флиппера заимодавцы твердых денег обычно не беспокоятся о квалификации заемщика, такой как отношение долга к доходу и кредитный рейтинг.В некоторых случаях они могут захотеть увидеть документы заявителя, такие как налоговые декларации, банковские выписки и кредитные отчеты. Их также не волнует, заимствованы ли средства для первоначального взноса (еще одно отличие от обычных кредиторов). В конце концов, «в случае дефолта флиппера кредитор может выкупить дом, получить право собственности на дом и выгодно продать его самостоятельно», — отмечает Мачадо.

Кредитор твердой денежной наличности, аналогичный банку, будет удерживать право первого залога на дом до тех пор, пока заемщик не погасит ссуду, но заемщик будет владельцем и будет держать документ, объясняет Мэт Тренчард, менеджер по приобретениям Senna House Buyers. одна из крупнейших компаний по покупке жилья в Хьюстоне.

одна из крупнейших компаний по покупке жилья в Хьюстоне.

Где искать кредиторов

Одно из мест, где можно найти кредитора с твердыми деньгами, — это Интернет. Например, Lima One Capital будет работать с новыми ластами и будет предоставлять до 90% кредита до стоимости или до 75% от кредита до АРВ. Комиссионные и процентные ставки снижаются по мере увеличения опыта заемщика. Lima One предоставляет ссуды в большинстве штатов по ставкам и сборам, различающимся в зависимости от штата.

В общем, рассчитывайте заплатить:

- Если за последние 24 месяца было совершено до одного подбрасывания, с вас будет взиматься комиссия за оформление в размере 3.5% и процентная ставка 12%

- При наличии двух-четырех флипов комиссия за оформление составляет 3%, а процентная ставка — 11%.

- Для пяти или более завершенных флипов вы увидите комиссию за оформление в размере 2%. и процентная ставка 9,99%

Заемщики с кредитным рейтингом ниже 680 смогут занять немного меньше и понесут самые высокие затраты. Минимальный кредитный рейтинг — 630. Кроме того, Lima One Capital требует 10% первоначального взноса и предлагает условия погашения до 13 месяцев.

Минимальный кредитный рейтинг — 630. Кроме того, Lima One Capital требует 10% первоначального взноса и предлагает условия погашения до 13 месяцев.

Второй пример взят из LendingHome. Эта фирма предлагает временные ссуды на сумму до 90% от покупной цены и 100% затрат на ремонт. Заемщики должны представить банковские выписки, чтобы показать, что они могут оплатить первоначальный взнос и расходы на закрытие сделки. Другие требования включают договор купли-продажи, список прошлых ремонтных работ, документацию по недвижимости и первоначальный взнос. Процентные ставки обычно варьируются от 7,5% до 12%. Взимается сбор за подачу заявки в размере 199 долларов США для покрытия расходов по андеррайтингу ссуды третьей стороны.LendingHome также взимает плату за оформление, плату за оценку, плату за право собственности и условное депонирование, а компания удерживает средства на реабилитацию до завершения ремонта.

Президент House Heroes Люкус Мачадо предлагает обратиться к местным ассоциациям по инвестированию в недвижимость, местным инвесторам и местным агентам по недвижимости, чтобы найти обычных кредиторов с твердыми деньгами. Но может быть не так много места для переговоров, особенно по пунктам и процентным ставкам. Мачадо отмечает, что за последние несколько лет появилось так много возможностей одолжить деньги, что нет необходимости гнаться за сделкой.«Почему [вы должны] брать ссуду с более низкой доходностью сегодня, если завтра вы, вероятно, столкнетесь с другой возможностью?» он спрашивает.

Но может быть не так много места для переговоров, особенно по пунктам и процентным ставкам. Мачадо отмечает, что за последние несколько лет появилось так много возможностей одолжить деньги, что нет необходимости гнаться за сделкой.«Почему [вы должны] брать ссуду с более низкой доходностью сегодня, если завтра вы, вероятно, столкнетесь с другой возможностью?» он спрашивает.

Частные кредиторы

«Частный кредитор — это просто физическое лицо со значительным капиталом, которое может предоставить вам взаймы», — говорит Мэт Тренчард, покупатель домов в Сенне. «Вы были бы удивлены, сколько людей ищут ссуды, которые они накопили. Они будут работать так же, как HML [кредиторы с твердыми деньгами], за исключением того, что обычно вы можете получить более выгодные ставки и условия.”

Тренчард говорит, что частные кредиторы могут быть более открыты для переговоров по условиям платежа, чем кредиторы с твердыми деньгами. Они могут даже быть готовы выступить в качестве партнера по сделке и получить долю прибыли в обмен на отказ от начисления процентов.

«Ключ к успеху неопытного флиппера — уверенность во время переговоров», — говорит Тренчард. «Им нужно общаться и говорить с другими ластами о том, сколько они привыкли платить и знать, что они могут уйти. Не думайте, что из-за того, что вы не смогли прийти к соглашению с первым кредитором, с которым разговариваете, вы не найдете денег для сделки.”

Вы можете искать частных кредиторов на местных мероприятиях по сетям недвижимости. По словам Тренчарда, эти люди могут взимать от 8% до 12%, плюс от нуля до двух пунктов, по сравнению с 12% -15%, взимаемыми у кредитора в твердой форме с двумя-пятью пунктами. Подобно кредитору с твердыми деньгами или банку, они возьмут на себя право залога первой позиции.

Как проверить частного кредитора

Опытные профессиональные ласты говорят, что лучший способ измерить частного кредитора, которого вы рассматриваете, — это поговорить с другими ластами, которых вы также найдете во время сетевых мероприятий по недвижимости, и спросить, есть ли у них опыт работы с этими кредиторами. Насколько быстро было оборачиваемся? Какую цену они получили? Насколько отзывчивым был кредитор? Вы также можете попросить рекомендации и позвонить им.

Насколько быстро было оборачиваемся? Какую цену они получили? Насколько отзывчивым был кредитор? Вы также можете попросить рекомендации и позвонить им.

В худшем случае сделка обычно сорвется, потому что кредитор не предоставит обещанное финансирование, а покупатель потеряет свой задаток. Другая возможность — неожиданные сборы кредитора за столом расчетов. Также существует вероятность судебных баталий по поводу условий контракта или попытки кредитора поймать заемщика в невыполнении обязательств, чтобы он мог выкупить имущество.Все это веские причины проверить кредитора, прежде чем что-либо подписывать.

«Тем не менее, помните, что в такого рода сделках кредитор обменивает кучу денег в обмен на подписанные листы бумаги — кредитные документы. Это неплохая сделка для заемщика, — говорит Мачадо.

Частные онлайн-кредиторы

Технически частный кредитор — это друг, член семьи или другое физическое лицо, которое не делает бизнес на ссуде денег, но соглашается предоставить вам финансирование, — говорит Брайан Дэвис, соучредитель SparkRental и инвестор в недвижимость с 15 объектами недвижимости. .Некоторые компании могут называть себя частными кредиторами просто потому, что они находятся в частной собственности. Как и кредиторов с твердыми деньгами, вы также можете найти их в Интернете.

.Некоторые компании могут называть себя частными кредиторами просто потому, что они находятся в частной собственности. Как и кредиторов с твердыми деньгами, вы также можете найти их в Интернете.

5 Arch Funding, базирующаяся в Ирвине, Калифорния, работает с опытными ластами в 30 штатах. Он предлагает однозначные процентные ставки для фиксированных ссуд.

Компания Anchor Loans, базирующаяся в Калабасасе, Калифорния, может заключать сделки по широкому спектру типов собственности по конкурентоспособным процентным ставкам в 47 штатах. Условия зависят от штата.В Калифорнии, например, доступны ссуды с процентной ставкой от 8% до 13%, в зависимости от стоимости кредита и опыта заемщика, с комиссией за оформление от 2% до 3% и сроком ссуды от шести до 12 месяцев без предоплаты. штрафы. Ласты могут занимать до 70% домашней антиретровирусной терапии. Требуется первоначальный взнос от 10% до 20% от стоимости приобретения. Заемщики должны иметь подтвержденный послужной список не менее пяти сальто за предыдущие 18 месяцев. Якорные займы будут рассматривать займы квалифицированным корпорациям и многосторонним компаниям с ограниченной ответственностью (LLC) с менее чем пятью возвратами.Финансирование может быть получено от двух дней до двух недель и обычно занимает одну неделю, согласно веб-сайту компании.

Якорные займы будут рассматривать займы квалифицированным корпорациям и многосторонним компаниям с ограниченной ответственностью (LLC) с менее чем пятью возвратами.Финансирование может быть получено от двух дней до двух недель и обычно занимает одну неделю, согласно веб-сайту компании.

Краудфандинг

Краудфандинг полагается на группу различных лиц и / или организаций для коллективного финансирования займов. Каждый кредитор, называемый инвестором, предоставляет небольшой процент ссуды заемщика и получает с этих денег проценты.

Традиционные краудфандинговые сайты, такие как Prosper, не ориентированы на покупку и продажу домов.Максимальная сумма кредита Prosper в размере 40 000 долларов США предназначена для таких проектов, как ремонт дома, консолидация долга и финансирование малого бизнеса. Именно здесь на помощь приходят специализированные краудфандинговые сайты для любителей жилой недвижимости. Некоторые из них будут предварительно профинансировать ваш кредит, а это означает, что компания быстро закрыть ваш заем, используя собственные деньги, пока он ждет, пока инвесторы вложат средства, в то время как другие не закрывают ваш заем, пока инвесторы не профинансируют его полностью. Это может означать более медленное закрытие или отсутствие закрытия.

Это может означать более медленное закрытие или отсутствие закрытия.

«Краудфандинговые сайты занимают ту же нишу, что и кредиторы с твердыми деньгами», — говорит Дэвис.«Они относительно дороги, но будут предоставлять ссуды инвесторам в недвижимость, независимо от количества ипотечных кредитов, и в значительной степени сосредоточены на обеспечении и качестве самой сделки».

Краудфандинговые сайты

Groundfloor предлагает ссуды от 75000 до 2 миллионов долларов с финансированием до 90% LTC (100% затрат на ремонт), закрытием всего за семь дней, без платежей в течение срока кредита и без налоговых деклараций или банковских выписок, необходимых для ссуды под полмиллиона.Процентные ставки варьируются от 5,4% до 26%. Заемщики должны выплатить минимум трехмесячный процент, даже если они выплатят ссуду раньше. Типичные затраты на закрытие сделки составляют от 500 до 1500 долларов, а Groundfloor взимает от двух до четырех баллов за ссуду. Все баллы и комиссии могут быть включены в ссуду. Первый этаж обычно не подходит для неопытных ласт.

Первый этаж обычно не подходит для неопытных ласт.

Patch of Land предлагает ссуды от 75000 до 5 миллионов долларов с финансированием до 85% от стоимости кредита или до 70% от стоимости после ремонта, закрытие всего через семь дней и процентные ставки от 7 .5%. Заемщики производят автоматические ежемесячные выплаты процентов по своим кредитам на срок от одного до 36 месяцев. Patch of Land работает только с опытными разработчиками.

Fund That Flip предлагает до 90% покупной цены, до 100% объема работ, закрытие всего за семь дней, срок кредита от трех до 18 месяцев и ставки от 8,99%.

Недостатки краудфандинга

Тренчард и Мачадо заявили, что они не использовали какие-либо краудфандинговые сайты в сфере недвижимости, но оба подозревали, что процесс краудфандинга для оценки и заключения сделки может быть более медленным, чем то, что заемщик может испытать с частным кредитором или кредитором с твердыми деньгами.Как только у флиппера установятся прочные отношения с кредитором, они смогут заключить сделку в течение 24 часов, когда появится отличная возможность и все документы будут в порядке.

В отличие от частного кредитора, краудфандинговые сайты также могут не предлагать возможности для переговоров. Они могут устанавливать параметры для каждой сделки, потому что они несут ответственность за большую группу инвесторов.

Итог

Если у вас недостаточно денег, чтобы перевернуть дом без финансовой помощи, или если у вас есть деньги, но вы хотите ограничить свой риск, есть несколько способов получить финансирование.Кредитор с твердыми деньгами, частный кредитор или краудфандинговый сайт по недвижимости могут помочь вам осуществить ваши мечты о перевороте.

Все эти варианты дороги по сравнению с традиционным ипотечным финансированием дома, занимаемого владельцем, но их цена отражает высокий риск, на который берет на себя кредитор, и маловероятность того, что вы получите ссуду под низкий процент в банке для ремонта дома. Но использование денег других людей не только позволяет вам начать заниматься подворотней, когда у вас мало или совсем нет денег для инвестирования, но также дает вам возможность одновременно перестраивать больше объектов недвижимости и увеличивать общую прибыль, как только вы наберетесь достаточного опыта для нескольких сделок.

«Если вы знаете варианты, где их найти и как подключиться к сети, проблема будет больше в нахождении сделок, чем в поиске денег», — говорит Тренчард. «Очень легко найти деньги на большую сделку, но очень трудно найти отличные предложения».

Как работает выплата ипотеки?

Ежемесячные платежи большинства людей также включают дополнительные суммы по налогам и страховке.

Часть вашего платежа, которая идет в основную сумму, уменьшает сумму вашей задолженности по ссуде и увеличивает ваш капитал.Часть выплаты, которая идет на проценты, не уменьшает ваш баланс и не увеличивает ваш капитал. Таким образом, капитал, который вы создадите в своем доме, будет намного меньше суммы ваших ежемесячных платежей.

В случае типичной ссуды с фиксированной процентной ставкой комбинированная выплата основного долга и процентов не будет изменяться в течение срока действия ссуды, но суммы, которые идут в основную сумму, а не на проценты, изменятся.

Вот как это работает:

Вначале вы задолжали больше процентов, потому что остаток по кредиту все еще высок.Таким образом, большая часть вашего ежемесячного платежа идет на выплату процентов, а небольшая часть идет на выплату основной суммы. Со временем, когда вы выплачиваете основную сумму, вы каждый месяц будете меньше платить проценты, потому что ваш остаток по кредиту меньше. Таким образом, большая часть вашего ежемесячного платежа идет на выплату основного долга. Ближе к концу срока ссуды вы должны гораздо меньше процентов, и большая часть вашего платежа идет на погашение последней части основной суммы. Этот процесс известен как амортизация .

Кредиторы используют стандартную формулу для расчета ежемесячного платежа, которая учитывает только правильную сумму для выплаты процентов по сравнению сосновная сумма долга, чтобы точно погасить ссуду в конце срока. Вы можете использовать наш калькулятор для расчета ежемесячного платежа по основной сумме и процентам для различных сумм кредита, условий кредита и процентных ставок.

Совет: Если вы просрочили выплату ипотеки или у вас возникли трудности с оплатой, вы можете позвонить в CFPB по телефону (855) 411-CFPB (2372), чтобы связаться с консультантом по жилищным вопросам, утвержденным HUD. Вы также можете использовать инструмент CFPB «Найдите консультанта», чтобы получить список консультационных агентств, одобренных HUD в вашем районе.

Если у вас возникли проблемы с ипотекой, вы можете подать жалобу в CFPB онлайн или по телефону (855) 411-CFPB (2372).

5 лучших кредитов для малого бизнеса в 2021 году

Если вы владелец бизнеса и ищете варианты финансирования помимо традиционных банков, ссуда для малого бизнеса может быть для вас лучшим вариантом.

Кредиты для малого бизнеса используются для выплаты заработной платы, нового оборудования или почти всего, что может помочь бизнесу расти.Для этого руководства мы выбрали лучшие кредиты для малого бизнеса на 2021 год, которые предлагают конкурентоспособные ставки, разумные условия и комиссионные для соответствующих заемщиков.

Лучшие кредиты для малого бизнеса в 2021 году

Biz2credit: Лучшее для кредитов ГЧП

Последнее обновление COVID-19: подходящие предприятия теперь могут подать заявку на получение кредита First или Second Draw Program Protection Protection Programme (PPP).

- Отсутствие сборов за подачу заявки

- Доступ к финансовым консультантам и экспертам по кредитованию на протяжении всего процесса подачи заявки

- Онлайн-заявка на получение кредита ГЧП

- Ресурсный центр Covid-19 с информацией и советами для владельцев малого бизнеса

- 17 различных кредитных продуктов, включая ссуды SBA, кредитные линии, необеспеченные бизнес-ссуды, финансирование оборудования и денежные ссуды торговым предприятиям

- Специальные программы кредитования для женщин, ветеранов и меньшинств

Biz2credit — это онлайн-рынок, который использует собственную платформу для поиска компаний с правильным источником финансирования и ссуды программа. Они отправили в SBA наибольшее количество утвержденных кредитов ГЧП и установили более жесткие правила, чтобы избежать мошенничества. Их веб-сайт предлагает информацию о документах, необходимых для онлайн-заявки, и подробное объяснение процесса, а также шаги для подачи заявки и получения кредита ГЧП.

Они отправили в SBA наибольшее количество утвержденных кредитов ГЧП и установили более жесткие правила, чтобы избежать мошенничества. Их веб-сайт предлагает информацию о документах, необходимых для онлайн-заявки, и подробное объяснение процесса, а также шаги для подачи заявки и получения кредита ГЧП.

Минимальные требования по кредиту, процентные ставки и комиссии будут зависеть от кредитора, с которым вы работаете, но в целом соответствуют отраслевым стандартам.

OnDeck: Лучшие ссуды для малого бизнеса для новых владельцев бизнеса

Последнее обновление COVID-19: OnDeck больше не принимает заявки на участие в Программе защиты заработной платы.

- Кредитные линии с лимитом 100 000 долларов США и ссуды для малого бизнеса до 500 000 долларов США

- Процесс подачи заявки на ссуду в режиме онлайн и утверждение в минутах

- Фиксированная процентная ставка

- Требуемый минимальный доход в размере 100 000 долларов США и минимум 12 месяцев работы

- Есть комиссии за выдачу кредита, но никакие другие комиссии, связанные с ссудой

OnDeck — это кредитор для малого бизнеса, предлагающий два варианта ссуды — краткосрочные ссуды для малого бизнеса и кредитные линии для бизнеса. При краткосрочной ссуде вы можете занимать от 5000 до 250 000 долларов, а с кредитной линией у вас есть 12-месячный срок погашения средств в размере от 6000 до 100 000 долларов. Вы должны вести бизнес с OnDeck не менее одного года и иметь банковский счет для получения кредита.

При краткосрочной ссуде вы можете занимать от 5000 до 250 000 долларов, а с кредитной линией у вас есть 12-месячный срок погашения средств в размере от 6000 до 100 000 долларов. Вы должны вести бизнес с OnDeck не менее одного года и иметь банковский счет для получения кредита.

Fundbox: Лучшие ссуды для малого бизнеса для быстрого утверждения

Последнее обновление COVID-19: Fundbox в настоящее время принимает заявки на участие в Программе защиты заработной платы.

- Кредитная линия или авансы по счету

- Доступны кредитные линии на сумму до 100000 долларов

- Нет минимального кредитного рейтинга или требований к минимальному доходу

- Нет комиссии за досрочные платежи

Fundbox предлагает два типа кредитов малому бизнесу: линия кредитов и займов ГЧП.

Чтобы претендовать на кредитную линию, компания должна использовать совместимый банковский счет в течение как минимум трех месяцев до подачи заявки на ссуду. Компания заявляет, что вы можете получить кредитное решение всего за три минуты, что делает его одним из самых простых способов получить одобрение онлайн-кредитора на ссуду для малого бизнеса сегодня.

Компания заявляет, что вы можете получить кредитное решение всего за три минуты, что делает его одним из самых простых способов получить одобрение онлайн-кредитора на ссуду для малого бизнеса сегодня.

Funding Circle: Лучшие ссуды для малого бизнеса с низкой годовой процентной ставкой

Последнее обновление COVID-19: Funding Circle является кредитором, одобренным SBA, и в настоящее время принимает заявки на ссуды SBA 7 (a), а также ссуды с первой и второй розыгрышами PPP.

- Ссуды до 5 миллионов долларов

- Процентные ставки начинаются с основной ставки плюс 2.75%

- Онлайн-заявки с выплатой всего за три рабочих дня

- Нет требований к минимальному доходу

- Утверждения в течение 24 часов

- Подача заявки не повлияет на ваш кредитный рейтинг

Funding Circle предлагает ссуды для малого бизнеса с фиксированным стартом процентные ставки комиссионных, начиная с основной ставки плюс 2,75%, что все еще ниже, чем у большинства краткосрочных кредиторов малого бизнеса. Они также предлагают кредитные линии, оборотный капитал, выдачу наличных торговцам и факторинг счетов.

Они также предлагают кредитные линии, оборотный капитал, выдачу наличных торговцам и факторинг счетов.

В течение часа после подачи заявки через Интернет вас свяжут со специалистом по кредитам, который поможет вам выбрать лучший вариант для вашего бизнеса.

СсудыFunding Circle предоставляются с фиксированными ежемесячными платежами, и вам никогда не придется платить штраф за досрочное погашение, если вы выплатите ссуду раньше срока. Компания также требует залогового удержания ваших коммерческих активов и личной гарантии от основных владельцев бизнеса.

Национальное финансирование: лучшее для краткосрочного заимствования

Последнее обновление COVID-19: Национальное финансирование не предлагает займы через программу ГЧП.

- Ссуды до 500000 долларов без предоплаты

- Онлайн-заявки с выплатой ссуды всего за 24 часа

- Доступны скидки при досрочном погашении

- Срок ссуды от 6 до 15 месяцев, выплаты производятся ежедневно

- Комиссия за выдачу кредита 2%

Национальное финансирование предлагает краткосрочные кредиты малому бизнесу. Чтобы претендовать на получение ссуды с национальным финансированием, вам необходим личный кредитный рейтинг 500 (один из самых низких требуемых баллов среди кредиторов этого типа), годовой доход от бизнеса в размере 100000 долларов США, средний остаток 1500 долларов США на счете коммерческого банка и быть в эксплуатации не менее одного года.Проценты взимаются в виде фиксированной комиссии и могут составлять от 17% до 36%.

Чтобы претендовать на получение ссуды с национальным финансированием, вам необходим личный кредитный рейтинг 500 (один из самых низких требуемых баллов среди кредиторов этого типа), годовой доход от бизнеса в размере 100000 долларов США, средний остаток 1500 долларов США на счете коммерческого банка и быть в эксплуатации не менее одного года.Проценты взимаются в виде фиксированной комиссии и могут составлять от 17% до 36%.

Вы можете подать заявку онлайн и получить одобрение кредита в тот же день, и вы даже можете получить свои кредитные средства всего за 24 часа. Скидки на досрочное погашение до 7% от общей суммы остатка также доступны для квалифицированных клиентов ссуды, которые выплачивают ссуды с хорошей репутацией.

Важная информация о ссудах для малого бизнеса

- Некоторые кредиторы требуют, чтобы вы соответствовали минимальной сумме подтвержденного и установленного дохода от бизнеса.

- Некоторые кредиторы малого бизнеса предлагают ссуды, а другие предлагают кредитные линии. Ссуда в большинстве случаев выдается единовременно, в то время как кредитная линия для бизнеса представляет собой пул, который вы можете использовать по мере необходимости, как кредитную карту.

- Ваш личный кредитный рейтинг отличается от кредитного рейтинга вашего бизнеса. Ваш кредитный рейтинг FICO варьируется от 300 до 850, в зависимости от вашего индивидуального кредитного профиля. Ваш бизнес-кредитный рейтинг обычно измеряется от нуля до 100.

- Большинство бизнес-кредиторов требуют, чтобы у вас был солидный личный кредит, чтобы соответствовать требованиям.

- Если вы агент по недвижимости, ссуда SBA 7 (a) может быть хорошим вариантом для рефинансирования или расширения вашего бизнеса.

- Если вы заинтересованы в приобретении или строительстве нового головного офиса, SBA 504 работает как ссуда на недвижимость. Эти ссуды на недвижимость предлагаются для строительства и обычно имеют более низкие процентные ставки, чем ссуды SBA 7 (а).

Ссуда в большинстве случаев выдается единовременно, в то время как кредитная линия для бизнеса представляет собой пул, который вы можете использовать по мере необходимости, как кредитную карту.

Ссуда в большинстве случаев выдается единовременно, в то время как кредитная линия для бизнеса представляет собой пул, который вы можете использовать по мере необходимости, как кредитную карту.Cares Act Дополнение от января 2021 г.

В понедельник, 11 января 2021 года, Казначейство США открыло кредитный портал Программы защиты заработной платы (PPP), чтобы продолжать предоставлять прямой стимул для малых предприятий, чтобы их сотрудники оставались на заработной плате.

С точки зрения приоритета, он первоначально будет принимать заявки на получение займов в рамках Первого розыгрыша ГЧП от участвующих компаний, в том числе финансовых институтов развития сообществ (CDFI), миноритарных депозитных учреждений (MDI), сертифицированных девелоперских компаний (CDC) и микрозаймовых посредников. Второй розыгрыш кредитов ГЧП состоится в среду, 13 января.

В соответствии с Законом об экономической помощи пострадавшим малым предприятиям, некоммерческим организациям и объектам в рамках этого раунда ГЧП будет уделяться приоритетное внимание миллионам американцев, занятых в малом бизнесе.В рамках кредитной программы до 31 марта 2021 года предусмотрено выделение до 284 миллиардов долларов на сохранение рабочих мест и некоторые другие расходы.

В соответствии с новыми руководящими принципами платежи по ссуде будут отложены для заемщиков, которые подают заявление о прощении ссуды, до тех пор, пока Администрация малого бизнеса не переведет сумму прощения ссуды заемщику кредитору. Если заемщик не подает заявление о прощении ссуды, платежи откладываются на десять месяцев после окончания периода покрытия для прощения ссуды (8 или 24 недели).

Что касается важных дат, займы, выданные до 5 июня, имеют срок погашения 2 года. Ссуды, выданные после 5 июня, имеют срок погашения 5 лет. В целом ссуды ГЧП имеют процентную ставку 1% без залога, или требуются личные гарантии. Также не будет взиматься никаких дополнительных комиссий ни со стороны правительства, ни с одобренных кредиторов. [SBA.org, 2021]

Как найти лучшую ссуду для малого бизнеса

Следующие советы помогут вам сэкономить деньги и улучшить ваше право на получение ссуды для малого бизнеса.

Проверьте свой личный кредитный рейтинг

Если можете, подумайте о повышении своего кредитного рейтинга, прежде чем подавать заявку на финансирование малого бизнеса. Однако, если вам нужно быстро получить финансирование для бизнеса и у вас плохая кредитная история, может быть трудно найти предложения по ссуде, и если вы это сделаете, ваши процентные ставки будут довольно высокими.

Рассмотрите различные варианты финансирования

Прежде чем приступить к поиску краткосрочного финансирования, выясните, сколько денег вам понадобится и как вы планируете их использовать.Вот несколько вариантов финансирования, которые могут помочь вам и вашему бизнесу:

Сравните процентные ставки и комиссии

- Узнайте о сборах и о том, как они рассчитываются.

- Многие кредиторы используют фиксированный коэффициент комиссии для расчета процентов, которые вы будете платить.

- Коэффициент комиссии, используемый кредитором, будет зависеть от трех факторов: 1) кредитоспособности вашего бизнеса (или вашей личной); 2) размер кредита и 3) срок возврата.

- Спросите о комиссии за оформление.

- Некоторые кредитные линии требуют комиссии за розыгрыш — сумму, взимаемую каждый раз, когда вы ее используете.

- В зависимости от кредитора вы можете уплатить комиссию по ссуде заранее или профинансировать ее в размере суммы выплаты ссуды.

- Если вы подумываете о рефинансировании предыдущей ссуды новой ссудой и пользуетесь услугами того же кредитора, убедитесь, что вы полностью понимаете условия и проценты, подлежащие выплате по новой ссуде.

Избегайте штрафов за предоплату

Наконец, не забывайте, что есть одна комиссия, которую вы никогда не хотите платить — штраф за предоплату.Эта комиссия может взиматься по некоторым займам, когда заемщик досрочно выплачивает ссуду. Однако вас не следует наказывать за своевременную оплату. Мы рекомендуем вам рассматривать только кредиторов малого бизнеса, которые позволяют вам погасить ссуду в любое время без штрафных санкций. Некоторые кредиторы даже предлагают скидку, если вы погасите ссуду досрочно, что может дать значительную экономию на процентах.

Практически всем предприятиям в какой-то момент понадобится небольшая помощь, когда дело доходит до движения денежных средств.Подготовьтесь к такой возможности, поддерживая хорошую кредитную историю и улучшая свой кредитный рейтинг, если это возможно. Будьте готовы сравнить доступные вам варианты кредитования и выбрать тот, который предоставит вам необходимое финансирование, с условиями и тарифами, которые имеют смысл для вашего бизнеса.

Часто задаваемые вопросы о лучших кредитах для малого бизнеса

Какие кредиты для малого бизнеса доступны?

Вместо традиционных банковских ссуд у владельцев малого бизнеса есть следующие варианты финансирования: ссуды SBA, срочные ссуды для бизнеса, кредитные линии, факторинг по счетам и финансирование по счетам. Вы также можете обратиться в кредитные союзы за личными ссудами, которые можно использовать в коммерческих целях.

Вы также можете обратиться в кредитные союзы за личными ссудами, которые можно использовать в коммерческих целях.

Кто предлагает лучший кредит для малого бизнеса?

Мы выбрали лучших в следующих категориях: лучшие ссуды ГЧП, лучшие для нового бизнеса, лучшие при легком одобрении, лучшие для краткосрочных заимствований и лучшие с низкой годовой процентной ставкой.

Как работают ссуды SBA?

В отличие от традиционной ссуды, ссуды SBA предоставляют варианты финансирования для малого бизнеса.Они связывают малый бизнес с кредиторами вместо традиционных банков, облегчая им доступ к капиталу. Этот тип ссуды не влияет на капитал или долю в бизнесе.

Кто может ходатайствовать о ссуде для малого бизнеса?

У кредиторов обычно разные требования. SBA устанавливает, что для того, чтобы иметь право на получение ссуды, бизнес должен представить доказательства того, что он делает для получения дохода, его способности погасить ссуду, места деятельности и бизнес-цели.

Какой кредитный рейтинг вам нужен для ссуды для малого бизнеса?

При подаче заявления на ссуду для малого бизнеса важно помнить, что кредиторы будут учитывать ваш личный и деловой кредитный рейтинг. В большинстве случаев вам понадобится как минимум 600 баллов в вашей личной кредитной истории. Однако не все кредиторы требуют одинаковой оценки. Например, для получения кредитов SBA требуется не менее 640 баллов.

Какие документы необходимы для оформления кредита малому бизнесу?

Чтобы подать заявку на ссуду для малого бизнеса, вам потребуется финансовая отчетность вашего предприятия, налоговые декларации, личные финансовые отчеты, бизнес-лицензия и разрешения, а также копия договора аренды предприятия.

Вот все наиболее важные факторы, которые мы учли при составлении этого списка лучших бизнес-кредитов и кредиторов на 2020 год.

Простой процесс подачи заявки

Мы дали высшие оценки бизнес-кредиторам, которые обеспечивают быстрый и простой онлайн-процесс, особенно тем, которые предлагают решения по кредитам в тот же рабочий день.

Прозрачность

Мы отдавали предпочтение кредиторам, которые прозрачны в отношении стоимости своих кредитов.

Быстрое финансирование кредита

Лучшие кредиторы в этом списке позволяют получить ваши ссуды в любом месте от 24 часов до трех дней после вашего одобрения.

Резюме: Лучшие ссуды для малого бизнеса 2020 года

| Кредитор для малого бизнеса | Категория «Лучшее» |

| Biz2credit | Лучшее для ссуд ГЧП |

| OnDeck | Best Small Business Loans |

| Лучшие ссуды для малого бизнеса для простого утверждения | |

| Круг финансирования | Лучшие ссуды для малого бизнеса с низкой годовой процентной ставкой |

| Национальное финансирование | Лучшее для краткосрочного заимствования |

Настройте свою финансовую жизнь в тонусе в этом году с помощью экспертных советов Money по инвестированию, выходу на пенсию, созданию кредита и многому другому. В нем даже есть удобный контрольный список. Лучше всего? Это вам ничего не стоит.

В нем даже есть удобный контрольный список. Лучше всего? Это вам ничего не стоит.

Скачать 21 самый умный денежный ход от Money в 2021 году

Настройте свою финансовую жизнь в этом году с помощью экспертных советов Money по инвестированию, выходу на пенсию, кредитованию и многому другому.В нем даже есть удобный контрольный список. Лучше всего? Это вам ничего не стоит.

Успех!

Проверьте свой почтовый ящик или начните загрузку инструментария 2021 года, нажав кнопку ниже.

Как получить ссуду SBA на коронавирус ГЧП и ее простят

Читать 8 мин

Мнения, высказанные предпринимателями, участников являются их собственными.

В настоящее время давление номер один на владельцев малого бизнеса — это заработная плата. Независимо от того, являетесь ли вы индивидуальным предпринимателем или представителем компании с 500 сотрудниками, вы наверняка почувствовали давление. Может быть, вы уже перестали платить себе, уволили рабочих или сократили часы работы. Что ж, вы можете поблагодарить свое федеральное правительство за лучшую программу помощи, недавно предложенную для малого бизнеса, за ссуду по программе защиты зарплаты (также известную как ссуда для стимулирования коронавируса или ссуда ГЧП).

Закон о ссуде ГЧП был подписан 27 марта 2020 года. 31 марта SBA выпустило руководство и образец заявки на ссуду для использования банками. Вот краткое изложение того, что вам нужно знать.

Кто имеет право?Малый бизнес с менее чем 500 сотрудниками, действовавший до 15 февраля 2020 г. или ранее. Это может быть S Corp, C corp, LLC, индивидуальное предприятие или независимый подрядчик. Сюда также входят некоторые некоммерческие организации, племенные группы и группы ветеранов.При получении ссуды ГЧП вам необходимо подтвердить, что ваш бизнес пострадал с экономической точки зрения или что экономическая неопределенность делает ссуду необходимой.

Связано: новый стимулирующий законопроект открывает IRA и 401 (k) доллар для финансово пострадавших

Сколько я могу получить? До 10 миллионов долларов. Но сумма, которую получает каждый бизнес, зависит от его заработной платы. Сумма, на которую вы имеете право, основана на 2,5-кратном среднемесячном расходе на заработную плату. Ваша среднемесячная заработная плата рассчитывается на основе ваших затрат на заработную плату за предыдущие 12 месяцев. Вы берете это среднемесячное число заработной платы и умножаете его на 2,5. Например, если ваша среднемесячная заработная плата составляла 20 000 долларов США, то вы соответствуете требованиям для получения ссуды на сумму 50 000 долларов США по ГЧП.

Ваша среднемесячная заработная плата рассчитывается на основе ваших затрат на заработную плату за предыдущие 12 месяцев. Вы берете это среднемесячное число заработной платы и умножаете его на 2,5. Например, если ваша среднемесячная заработная плата составляла 20 000 долларов США, то вы соответствуете требованиям для получения ссуды на сумму 50 000 долларов США по ГЧП.

Включает заработную плату, комиссионные, оплату отпуска, отпуск по болезни, отпуск по уходу за ребенком / семье / по болезни, выплату пенсионных взносов, групповые страховые взносы на медицинское страхование, а также государственные и местные налоги, начисляемые на фонд заработной платы.Однако он не включает федеральные налоги на заработную плату. Он также не включает расходы на заработную плату для тех, кто зарабатывает более 100 000 долларов. Учитываются их первые 100 000 долларов, но все, что больше, не учитывается при определении среднемесячных расходов на заработную плату.

В первую очередь, платежная ведомость для вас и ваших сотрудников, но вы также можете использовать деньги для оплаты аренды, ипотечных обязательств, коммунальных услуг и других долговых обязательств, которые могут у вас быть.

Что такое процентная ставка?Полпроцента.верно. Это почти беспроцентная ссуда. В законопроекте разрешена максимальная ставка в 4 процента, но в руководстве Министерства финансов США указывается, что максимальная ставка будет составлять 0,5 процента. Ваше правительство усиливается, поскольку оно поддерживает эти ссуды для банков. Сейчас эта ставка, конечно, может измениться, но по закону она не может превышать 4%.

Когда мне нужно будет вернуть деньги? Срок кредита, установленный руководством казначейства, составляет два года.Выплаты по кредиту отсрочены на первые шесть месяцев. При этом нет штрафа за предоплату, поэтому вы можете погасить или получить прощение раньше.

Нет. Я же сказал тебе, что это хорошая сделка, правда?

Как мне получить прощение ссуды?Это критический вопрос. Предоставление прощения ссуды — лучшая часть. Вы имеете право на прощение ссуды в отношении сумм, которые вы потратите в течение следующих восьми недель после получения ссуды на определенные соответствующие расходы.К квалифицируемым расходам бизнеса за восьминедельный период относятся расходы на заработную плату, аренду, проценты по ипотечной задолженности и коммунальные услуги.

Если количество сотрудников, работающих полный рабочий день, сокращается в течение этого периода времени или если ваши расходы на заработную плату сокращаются на 25 процентов или более, то сумма кредита, подлежащего прощению, будет уменьшена.

Банк, предоставивший ссуду, определяет сумму прощения ссуды на основе вышеуказанных критериев. Компания запросит прощение ссуды с доказательствами в банк, и у банка будет 60 дней, чтобы утвердить или отклонить прощение.

Это вопрос, который задает только ваш налоговый юрист или бухгалтер. Другими словами, придется ли мне платить налоги с суммы прощенного долга по кредиту? Неа. В новом законе прямо говорится, что прощенные ссуды ГЧП не будут считаться прощением долговых доходов.

Могу ли я соответствовать требованиям, если у меня уже есть ссуда SBA?У вас может быть более одной ссуды SBA. Вы просто не можете превысить общий максимум ссуд SBA, когда все ссуды объединены.

Как насчет ссуд SBA на случай чрезвычайных ситуаций (EIDL)? Это еще один хороший вариант кредита. Это кредит до двух миллионов долларов, который обычно используется на случай стихийных бедствий и одобрен для предприятий, пострадавших от пандемии коронавируса. Если у вас низкая заработная плата или вам нужны средства, превышающие суммы, на которые вы претендуете в рамках PPP, рассмотрите ссуды EIDL, поскольку они имеют низкие ставки, более длительные сроки погашения и могут использоваться для большего количества целей, чем ссуды PPP. Однако они не предлагают никаких форм прощения ссуд. Но они включают в себя быстрый грант в размере 10 000 долларов США для успешных предприятий, который не требует выплаты.

Однако они не предлагают никаких форм прощения ссуд. Но они включают в себя быстрый грант в размере 10 000 долларов США для успешных предприятий, который не требует выплаты.

Итак, давайте быстро рассмотрим приведенные выше факты для займа ГЧП. Допустим, ваши общие «расходы на заработную плату» за предыдущий 12-месячный период составляют 240 000 долларов. В результате ваша среднемесячная заработная плата составляет 20 000 долларов. Затем мы умножаем 20 000 долларов на 2,5 и получаем максимальную сумму кредита в 50 000 долларов.

Далее предположим, что в течение восьминедельного периода после получения ссуды вы потратите 40 000 долларов на оплату труда, 9 000 долларов на аренду и 4 000 долларов на коммунальные услуги.Тогда у вас будут полностью соответствующие расходы на прощение в размере 53000 долларов. Поскольку у вас есть соответствующие расходы, превышающие сумму кредита, вы имеете право на прощение всего кредита. Неплохо, а? Совсем неплохо. Наконец, у нас есть законопроект о стимулах, который может заинтересовать малый бизнес.

Джонатан Моррис, президент и главный исполнительный директор Titan Bank, привилегированного кредитного партнера SBA из Техаса, рекомендует: «Важно подать заявку как можно раньше.В США 30 миллионов малых предприятий, на программу выделено 350 миллиардов долларов. Мы ожидаем, что средства могут закончиться до того, как каждый сможет получить ссуду. Я бы посоветовал обращаться за ссудами ГЧП только в банк, застрахованный FDIC. Многие небанковские организации принимают заявки, но почти во всех случаях они просто пытаются передать эту информацию банкам за определенную плату ».

Связано: 7 способов научить свой бизнес принимать лучшие решения

Я бы посоветовал вам собрать свои платежные ведомости за предыдущие 12 месяцев, проверить образец кредитного приложения по ссылке выше и быть готовым быть среди первым в очереди на получение ссуды ГЧП.И мы предполагаем, что, встав в очередь, это будет при заполнении онлайн-заявки, так как у большинства банков сейчас ограниченные возможности в отделениях. Я бы порекомендовал работать с вашими нынешними бизнес-банкирами, если они у вас есть, поскольку у них будут ваши банковские счета и налаженные отношения. Я уже видел уведомления от банков с повышенным спросом на эти ссуды, в которых говорится, что они сначала работают только с существующими клиентами. Если у вас нет хороших деловых и банковских отношений, подумайте о небольших местных банках, которые, как правило, специализируются на ссудах SBA и более заинтересованы в привлечении местных предприятий в качестве клиентов.Откройте там расчетный и сберегательный счет, чтобы показать им, что вы хотите быть клиентом в долгосрочной перспективе. И, наконец, подумайте о банках, которые являются приоритетными кредитными партнерами SBA, поскольку они будут знакомы с новыми правилами SBA. Не все банки предоставляют или имеют опыт работы с кредитами SBA, а те, кто это делает, обычно могут действовать быстрее.

Я бы порекомендовал работать с вашими нынешними бизнес-банкирами, если они у вас есть, поскольку у них будут ваши банковские счета и налаженные отношения. Я уже видел уведомления от банков с повышенным спросом на эти ссуды, в которых говорится, что они сначала работают только с существующими клиентами. Если у вас нет хороших деловых и банковских отношений, подумайте о небольших местных банках, которые, как правило, специализируются на ссудах SBA и более заинтересованы в привлечении местных предприятий в качестве клиентов.Откройте там расчетный и сберегательный счет, чтобы показать им, что вы хотите быть клиентом в долгосрочной перспективе. И, наконец, подумайте о банках, которые являются приоритетными кредитными партнерами SBA, поскольку они будут знакомы с новыми правилами SBA. Не все банки предоставляют или имеют опыт работы с кредитами SBA, а те, кто это делает, обычно могут действовать быстрее.

Многие владельцы бизнеса усвоили тяжелые уроки слишком большого долга. Однако это не просто долг. Это долг, который может быть прощен государством.Благодаря долгам ваши сотрудники будут получать заработную плату, и наше федеральное правительство прилагает усилия для того, чтобы малые предприятия и их сотрудники могли выжить в финансовом отношении после коронавируса. Итак, сделайте шаг вперед и воспользуйтесь этой программой, пока она есть. Мы не знаем, как долго коронавирус будет влиять на нашу экономику, малый бизнес и предпринимательство, но что мы можем сделать, так это усердно работать, работать с умом и пользоваться преимуществами подобных программ, которые могут дать нам всем больше шансов прийти в норму и остаться. Открыт для бизнеса.