Закон о кредитных каникулах для мобилизованных принят

28 сентября Госдума во втором и третьем чтениях приняла закон о предоставлении кредитных каникул россиянам, которых призвали на военную службу в рамках мобилизации либо которые участвуют в спецоперации по контракту или как добровольцы. В первом чтении его рассмотрели накануне, поправки к нему подготовили частично еще до этого. Депутаты поддержали закон единогласно.

В этом сюжете27 сентября, 14:40

23 сентября, 16:44

Принятый закон позволяет самому военнослужащему и членам его семьи в любой момент до конца 2023 года обратиться к кредитору с требованием приостановить обязательства по займу, в том числе обеспеченному ипотекой, на время службы в вооруженных силах. Льготный период будет равен сроку контрактной службы или сроку фактического участия гражданина в специальной военной операции. В случае ранения военнослужащего период его нахождения в госпиталях и больницах будет включен в льготный период.

Направить такое требование можно будет предусмотренным кредитным договором способом, а также с помощью звонка в банк. К обращению можно, но не обязательно приложить документы, которые подтверждают призыв на военную службу (и родство с призывником, если обращается в банк или МФО не он сам). Заемщик может сам определить дату начала льготного периода (но не ранее 21 сентября), либо она будет отсчитываться от даты подачи заявления.

Кредитор обязан рассмотреть заявление в течение 10 дней. За подтверждением предоставленных заемщиком сведений банк или МФО могут обратиться в Минобороны. Если за 15 дней он не сообщил заемщику о положительном или отрицательном решении, льготный период считается запущенным. Если заемщик не предоставил вместе с заявлением подтверждающие документы, он должен сделать это до конца кредитных каникул. При этом они не будут негативно сказываться на кредитной истории заемщика.

В случае гибели военнослужащего на фронте или получения им I группы инвалидности обязательства по кредиту полностью прекратятся.

На льготный период также приостанавливается исполнительное производство в отношении мобилизованных лиц и членов их семей, в том числе и по судебным штрафам и взысканиям.

Эмитенты облигаций с ипотечным покрытием, если оно связано с ипотекой, условия которой изменили в соответствии с этим законом, могут изменить срок их погашения максимум на год. Если решение о выпуске облигаций запрещает изменение условий ипотеки, то кредитные каникулы для военнослужащих не должны считаться нарушением этого условия. Соответствующие дополнения в закон внесли перед вторым чтением.

Ко второму чтению также расширили круг лиц, которые могут претендовать на каникулы: в первом чтении, помимо самих военнослужащих, на них могли претендовать только лица у них на иждивении.

Закон вступит в силу со дня официального опубликования. При этом его положения распространяются на правоотношения, которые возникли с 24 февраля. Неустойки, штрафы и пени, начисленные в период с этой даты и до вступления закона в силу, военнослужащим платить не придется.

Депутаты должны работать с властями своих регионов и помогать семьям уже погибших в рамках спецоперации получить полагающиеся им льготы, предложил депутат от фракции «Справедливая Россия — За правду» Анатолий Аксаков.

Законопроект № 199777-8 «Об особенностях исполнения обязательств по кредитным договорам (договорам займа) лицами, призванными на военную службу по мобилизации в Вооруженные Силы Российской Федерации, лицами, принимающими участие в специальной военной операции, а также членами их семей и о внесении изменений в отдельные законодательные акты Российской Федерации»

Казахстанцы живут в долг. Кто сможет не платить кредиты и в чём суть закона о банкротстве

Объём кредитов, выданных банками в Казахстане, каждый год растёт. За 2021 год потребкредиты выросли на 40%, до 6,1 трлн тенге, а объём ипотечных займов по итогам прошлого года увеличился на 40% (составив 3,3 трлн тенге).

За 2021 год потребкредиты выросли на 40%, до 6,1 трлн тенге, а объём ипотечных займов по итогам прошлого года увеличился на 40% (составив 3,3 трлн тенге).

О чём говорят эти цифры? О закредитованности казахстанцев. Экономисты считают, что часть кредитов рано или поздно назовут плохими (невозвратными). Так сложилось, что в Казахстане кредитная нагрузка в основном ложится на слабо обеспеченные слои населения, которые тратят на погашение кредитов большую часть своего дохода, из последних сил пытаясь обслуживать три-четыре кредита. Однако банкиры неохотно признают наличие этой проблемы.

«Проблемных заёмщиков у нас очень много, – сказал экономист Аскар Кысыков. – Наверное, никто точно не знает, сколько в Казахстане просроченных займов. По данным Агентства по регулированию финансовых рынков, более миллиона человек имеют просрочку по кредиту. И здесь речь идёт о просрочке, которая на балансе и за балансом у банков. Но долги могут быть не только перед финансовыми институтами, есть и другие виды задолженности.

У коллекторов и судебных исполнителей также находятся дела на взыскании, а число должников может доходить до трёх-пяти миллионов человек. Если сравнить с занятым населением, это очень большая цифра».

Не обвиняйте человека

Когда зарплаты стагнируют, а инфляция растёт, люди вынуждены компенсировать недостающий доход за счёт кредитов. Так считает депутат Ирина Смирнова.

«Люди попадают в кредитную зависимость не потому, что они так хотят, а потому что так строится экономика, – объяснила

Ирина Смирнова. – Сама экономика страны ведётся таким образом, что обогащаются банки, которые у нас, по сути, являются ростовщическими. В других странах такие высокие проценты по банковским кредитам запрещены. Человек, который получает кредит по очень жёсткому договору, где он не может внести ни одного своего предложения, никакой поддержки не получает, а если и получает, то разовую, мелкую, которая ничего не решает».

Считается, что казахстанцы берут кредиты, не очень задумываясь о последствиях. То есть сами виноваты, что оказались в долговой ловушке, из которой не могут выбраться. Даже есть специальные термины: финансовая безграмотность населения, финансовая безответственность, отсутствие финансовой дисциплины.

То есть сами виноваты, что оказались в долговой ловушке, из которой не могут выбраться. Даже есть специальные термины: финансовая безграмотность населения, финансовая безответственность, отсутствие финансовой дисциплины.

«Банкиры умеют считать деньги, а наши банки умеют считать ещё и бюджетные деньги, но при этом нередко оказываются в очень сложной финансовой ситуации, – добавила Ирина Смирнова. – За последние годы в частные банки влили несколько триллионов бюджетных денег. Правительство спасает частные банки, называя их кровеносной системой страны. А гражданам не перепадает и сотой доли того, что перепадает банкам из-за форс-мажорных ситуаций, которые случаются в стране».

Читайте также:

Депутат считает, что ответственность за плохие кредиты должна поровну распределяться на всех соучастников этого процесса – на правительство, которое ведёт неэффективную финансовую политику, на банкиров, которые не могут просчитать риски, и на самого заёмщика, который не всегда правильно оценивает свои финансовые возможности.

«У нас пока только заёмщик за всё в ответе», – говорит депутат.

«Когда идёт просрочка, начисляются пеня и штраф, плюс проценты по кредиту, а они немаленькие, особенно по потребительским кредитам. Так накапливаются долги, и человек оказывается в долговой яме, из которой никак не может выбраться, если кредитор не идёт к нему навстречу, не входит в положение, – объяснил Аскар Кысыков. – Из этой кредитной кабалы единственный способ, который может быть, – это банкротство физических лиц».

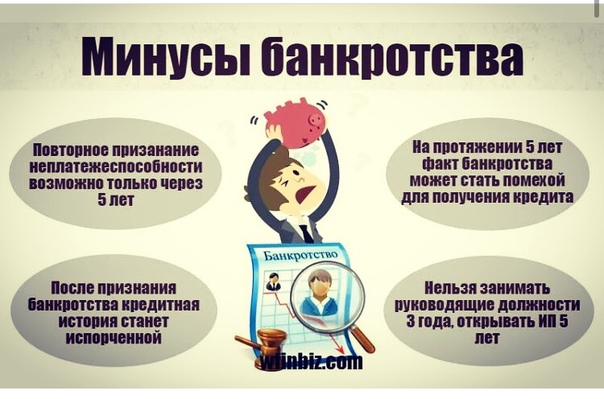

Закон о банкротстве: в чём его риски

Между тем законопроект «О банкротстве физических лиц» в Казахстане не могут принять уже почти десять лет. Хотя эксперты уверены – закон очень нужный, закредитованность населения опасна для экономики.

Сейчас законопроект «О банкротстве физических лиц» находится в парламенте и в нём предлагается два варианта банкротства – внесудебное и через суд. Если долг человека не превышает пяти миллионов тенге, то возможна процедура внесудебного банкротства.

«Скоро начнётся заседание рабочей группы по этому законопроекту, и мы надеемся, что, помимо депутатов, к работе привлекут неправительственный сектор, чтобы все могли активно участвовать в обсуждении», – отметил Аскар Кысыков.

По его мнению, в существующей редакции есть риски, что закон не будет работать эффективно.

«Чтобы пойти на судебную процедуру банкротства, должна быть задолженность выше 1 600 МРП – это пять миллионов тенге. Для внесудебной тоже есть определённые условия – у человека не должно быть имущества, а просрочка не менее 12 месяцев, также заёмщиком должны быть предприняты меры по урегулированию задолженности, то есть должно быть подтверждение от кредитора. Ещё из условий – доходы должны быть ниже прожиточного минимума либо просрочка более пяти лет.

«Каждое требование отсекает от участия в процедуре банкротства определённый круг людей», – пояснил экономист.

«Если очень много людей не смогут воспользоваться процедурой банкротства, тогда зачем вообще нужен такой закон? – добавил эксперт. – Если мы сделаем в законе строгие ограничения, люди будут находиться под давлением судебных исполнителей и коллекторов, что и наблюдаем сейчас».

Закон остро необходим

«Закон очень нужен, – уверена Ирина Смирнова. – Закредитованность высокая, люди не могут платить по своим обязательствам в силу разных жизненных обстоятельств, и этих людей сейчас просто вычёркивают из общеэкономической деятельности – у них блокируют карточки, забирают большую часть зарплаты, пособия, они не могут принимать участие в госпрограммах, даже если относятся к категории социально уязвимых слоёв населения».

Депутат надеется, что закон будет принят достаточно быстро. В 2017 и 2018 годах похожий законопроект уже представляли в парламенте, но правительство и Комитет национальной безопасности его заблокировали.

«Здесь всё понятно, не нужно ничего объяснять, почему это происходило. Наконец-то, в 2022 году президент сказал, что срочно нужно этот закон принимать», – заключила Смирнова.

Наконец-то, в 2022 году президент сказал, что срочно нужно этот закон принимать», – заключила Смирнова.

Читайте также:

- Алмас Чукин: Закредитованность населения как следствие бедности – серьёзная проблема

- Закон о банкротстве физических лиц: последний шанс или лазейка?

- Кредитная яма: всё больше казахстанцев живут в долг

6 причин не выплачивать ипотечный кредит досрочно

Выплата ипотечного кредита и полное владение домом является главной финансовой целью большинства домовладельцев. Среди многочисленных преимуществ отказа от ипотеки можно назвать свободу от крупных финансовых обязательств и возможность сэкономить тысячи долларов на выплате процентов.

Хотя досрочное погашение ипотеки может быть выгодным, это может быть не лучшим вариантом. В зависимости от вашего финансового положения и целей вы можете получить больше пользы, если продолжите курс и направите дополнительные средства на другие цели.

Вот шесть причин, по которым вам не следует досрочно выплачивать ипотечный кредит.

1. Вы могли бы получать более высокие доходы в другом месте

Выплата ипотечного кредита аналогична фиксированию дохода от инвестиций, который близок к процентной ставке вашего кредита. Таким образом, если у вас есть ипотека с процентной ставкой 4% и вы погашаете эту ипотеку досрочно, вы фактически получаете доход примерно по той же ставке (4%) в течение оставшегося срока кредита. В зависимости от того, когда вы погасите ипотечный кредит, это может быть до 30 лет.

Предположим, например, что ваша ставка по ипотеке ниже, чем вы можете заработать на инвестициях с низким уровнем риска за аналогичный период. В этом случае вам, возможно, лучше сохранить ипотечный кредит и инвестировать любые доступные средства в другое место, например, на фондовый рынок.

За 30-летний период с 1992 по 2021 год средняя норма доходности на фондовом рынке составила 10,66% или 8,10% с поправкой на инфляцию. В течение этого периода средняя доходность фондового рынка была значительно выше, чем у большинства процентных ставок по ипотечным кредитам, и даже превышает среднюю 30-летнюю процентную ставку по ипотечным кредитам с фиксированной ставкой в конце января, составляющую 6,13%. Конечно, фондовый рынок может быть волатильным, и ваши доходы будут колебаться все выше и ниже в долгосрочной перспективе.

В течение этого периода средняя доходность фондового рынка была значительно выше, чем у большинства процентных ставок по ипотечным кредитам, и даже превышает среднюю 30-летнюю процентную ставку по ипотечным кредитам с фиксированной ставкой в конце января, составляющую 6,13%. Конечно, фондовый рынок может быть волатильным, и ваши доходы будут колебаться все выше и ниже в долгосрочной перспективе.

2. Сначала вам следует создать резервный фонд

Прежде чем погасить ипотечный кредит, убедитесь, что ваших денежных резервов хватит на непредвиденные финансовые обстоятельства, такие как непредвиденная потеря дохода или дорогостоящий счет за лечение. Может быть сложно найти деньги для покрытия чрезвычайной ситуации, особенно если это происходит во времена экономического кризиса, когда труднее получить новые кредиты.

Укрепите свое финансовое положение, создав резервный фонд с достаточным количеством наличных средств, чтобы покрыть как минимум три-шесть месяцев расходов на проживание. Наличие достаточного количества наличных денег поможет вам пережить финансовый кризис, не увеличивая расходы по кредитным картам и не беря кредиты.

Наличие достаточного количества наличных денег поможет вам пережить финансовый кризис, не увеличивая расходы по кредитным картам и не беря кредиты.

Подумайте о том, чтобы положить деньги на экстренный случай на высокодоходный сберегательный счет, проценты по которому приносят значительно больше, чем на обычный сберегательный счет.

3. Вы должны сначала погасить долг с высокой процентной ставкой

Возможно, вы не захотите досрочно погасить ипотечный кредит, если у вас есть другие долги, которые необходимо решить. Кредитные карты, персональные кредиты и другие виды долга обычно имеют более высокие процентные ставки, чем процентная ставка по ипотечному кредиту. Помните, чем выше процентные ставки, тем быстрее ваши счета накапливают долг.

Конечно, вы захотите посчитать, какой путь сэкономит вам больше всего денег. Запишите процентные ставки по всем вашим долговым счетам и сравните их с процентной ставкой по ипотеке. Стремитесь погасить любые долговые счета с процентными ставками выше, чем ваша ипотечная ставка.

4. Вы можете воспользоваться налоговым вычетом

Если одной из ваших финансовых целей является снижение налогового счета, возможно, вы захотите избежать досрочного погашения ипотеки. IRS позволяет вам вычитать проценты по ипотеке, которые вы платите, из вашего налогооблагаемого дохода, снижая ваш налоговый счет. Вы можете воспользоваться этим вычетом на весь срок кредита.

Кроме того, если вы обнулите свою ипотеку, вы можете компенсировать любой прогресс, достигнутый вами в снижении налогового бремени, с помощью других средств, таких как пополнение вашего пенсионного счета или инвестирование в муниципальные облигации. Но из-за значительного увеличения стандартного вычета в 2018 году вы не сможете воспользоваться налоговым вычетом, если не укажете детализацию своей налоговой декларации.

5. Вы можете наслаждаться большей ликвидностью

Вы можете дважды подумать, прежде чем использовать дополнительные средства для досрочного погашения вашего дома, поскольку это может привести к истощению вашей ликвидности. Дополнительные деньги, которые вы вкладываете в свой дом, заблокированы в неликвидном активе. Если вам нужны средства быстро, продажа вашей собственности и доступ к вашим деньгам может занять много времени.

Дополнительные деньги, которые вы вкладываете в свой дом, заблокированы в неликвидном активе. Если вам нужны средства быстро, продажа вашей собственности и доступ к вашим деньгам может занять много времени.

Поддержание адекватных ликвидных активов, которые вы можете легко конвертировать в наличные без уплаты штрафов или сборов, имеет важное значение. Эти активы, в том числе ваш сберегательный фонд на случай чрезвычайных ситуаций, акции, облигации или пенсионный фонд с налоговыми льготами, могут расширить ваши возможности, когда вам срочно понадобятся деньги.

И наоборот, если все ваши наличные деньги связаны с вашей ипотекой, вам может потребоваться взять кредит или снять деньги с кредитной карты и погасить долг с процентами.

6. Вы должны вкладывать больше средств в свои пенсионные сбережения

Если вы не увеличиваете свои пенсионные отчисления до максимума или вам необходимо сделать более крупные отсроченные отчисления, вы можете направить свои дополнительные деньги на пенсионные сбережения. В большинстве случаев ваш 401(k), индивидуальный пенсионный счет (IRA) или другие пенсионные счета увеличиваются за счет отложенного налога до тех пор, пока вы не снимете средства.

В большинстве случаев ваш 401(k), индивидуальный пенсионный счет (IRA) или другие пенсионные счета увеличиваются за счет отложенного налога до тех пор, пока вы не снимете средства.

Направление ваших дополнительных средств на погашение ипотеки может быть сопряжено с альтернативными издержками, особенно если ваш работодатель предлагает компенсацию взносов. Если это так, то это бесплатные деньги, которые со временем могут накапливаться и помогают обеспечить достаточность вашего пенсионного фонда, когда он вам в конечном итоге понадобится.

Практический результат

Есть много веских причин, чтобы расплатиться за дом досрочно. В конечном счете, это личное решение, и ваш выбор должен соответствовать вашим целям, допустимому риску и ценностям. Вы можете захотеть ликвидировать ипотечный кредит раньше, чтобы насладиться душевным спокойствием. Если вы потеряете свой доход или столкнетесь с другими трудными обстоятельствами, вы знаете, что у вас и вашей семьи всегда будет место, где отдохнуть.

Поддержание хорошей кредитной истории — это еще один способ открыть больше финансовых возможностей, включая получение автокредитов под низкие проценты, кредитных карт для путешествий и других кредитных продуктов. Прежде чем подавать заявку на новый кредит, проверьте свой кредитный отчет и кредитный рейтинг бесплатно с Experian, чтобы увидеть, где вы находитесь. Если вы заметили какие-либо несоответствия или мошенническую информацию в своем кредитном отчете, вы имеете право подать спор в соответствующее кредитное бюро, чтобы удалить их.

Почему вы не должны выплачивать ипотеку

Инвестор в сфере недвижимости, синдикатор, оператор и автор, Мэтт Пичени является основателем Picheny – вашего закулисного руководства по пассивному инвестированию.

getty

Я инвестирую в недвижимость более 15 лет, но поначалу, как и большинство людей, я сразу начал пытаться погасить ипотеку, рассчитывая, чем быстрее я избавлюсь от долга, лучше. Затем я, наконец, осознал нечто, что коренным образом изменило мое представление о моей инвестиционной стратегии. Это прозрение направило меня на курс к финансовой свободе, которая гораздо более продуктивна и успешна, чем просто свобода от долгов.

Затем я, наконец, осознал нечто, что коренным образом изменило мое представление о моей инвестиционной стратегии. Это прозрение направило меня на курс к финансовой свободе, которая гораздо более продуктивна и успешна, чем просто свобода от долгов.

Что я внезапно понял?

Ипотечный долг может стать вашим лучшим другом.

И чем дольше вы сможете удерживать этот долг, тем выше потенциал вашей возможной прибыли. На самом деле, что, если бы я сказал вам, что, просто имея доступную, хорошо структурированную ипотеку на 30 лет вместо 15, вы потенциально могли бы заработать три четверти миллиона долларов?

Заинтригованы? Я так и думал. Читай дальше.

Долг не монолит

ЕЩЕ ОТ FORBES ADVISOR

Когда большинство людей думают о долгах, они автоматически думают, что долги — это плохо — избавьтесь от них как можно скорее! Во многих случаях я согласен с тем, что концепция отсутствия долгов поначалу имеет смысл. Я понял, что все долги не равны.

Неблагодарные долги, такие как кредитные карты, дорогие автокредиты и потребительские кредиты, — все это примеры того, что многие называют «безнадежным долгом». Почему? Они часто несут большие процентные ставки и другие сборы. Хороший долг приносит вам пользу сейчас или в будущем и помогает вам создать кредитную историю — например, студенческие ссуды или разумную ипотеку на недвижимость. Самое главное, это высвобождает деньги, чтобы пойти работать на вас прямо сейчас.

Выплата и избавление от безнадежных долгов очень важны. Никому не нужно подниматься по финансовой лестнице с таким багажом на буксире. Но если вы действительно хотите увеличить свое состояние, выплата ипотечного кредита не позволит вам зайти так далеко и так быстро, как благоразумно заемная недвижимость. Вот некоторые моменты для размышления:

Ипотека ведет к капиталу

Вам нужно жилье, поэтому покупка недвижимости может быть разумным вложением. Ваши ежемесячные платежи по ипотеке медленно погашают долг, который называется собственным капиталом. Это намного лучше, чем отдать его арендодателю и помочь увеличить его капитал вместо вашего.

Это намного лучше, чем отдать его арендодателю и помочь увеличить его капитал вместо вашего.

Ипотечный кредит может приносить пассивный доход

Сдаваемая в аренду недвижимость может ежемесячно приносить пассивный доход — прибыль, ради которой вам на самом деле не нужно работать. Кроме того, арендная плата вашего арендатора покрывает долг, а также могут быть налоговые льготы.

В любом случае, будь то основное место жительства или недвижимость, сдаваемая в аренду, иногда люди выбирают более короткий срок ипотеки, часто 15 лет вместо 30, но быстрое погашение долга может не помочь вам быстрее накопить богатство.

Хотя вам может быть приятно быстро погасить свой долг, вы упускаете некоторые очень важные возможности для жизни и накопления богатства.

Время на вашей стороне

Инфляция со временем снижает покупательную способность вашего доллара. При ипотеке вы берете кредит в банке, используя сегодняшние доллары, но возвращаете кредит будущими долларами. Стоимость этих долларов с каждым годом становится меньше, но вам не нужно платить больше.

Стоимость этих долларов с каждым годом становится меньше, но вам не нужно платить больше.

Занять деньги сегодня и вернуть ту же сумму позже, когда стоимость доллара упадет, может быть разумной стратегией. Это будет иметь более значительное влияние в течение 30 лет, а не 15 лет. Положите время (и инфляцию) на свою сторону и растяните выплаты по ипотеке так долго, как сможете.

Магия Арбитража

Самым большим аргументом в пользу тех, кто хочет погасить долг быстро, являются проценты. Проценты — это сумма вашего ипотечного платежа, которая поступает в банк в качестве прибыли за предоставление вам кредита. Чем дольше срок, тем больше процентов вы будете платить в течение всего срока кредита.

Давайте посмотрим:

• Общая стоимость ипотечного кредита в размере 500 000 долларов США с процентной ставкой 5% на 30 лет составляет 966 279 долларов США с ежемесячными платежами в размере 2 684 долларов США.

• Тот же ипотечный кредит на 15 лет будет стоить 711 714 долларов США с ежемесячными платежами в размере 3 954 долларов США.

• Разница в стоимости составляет 254 565 долларов США.

На первый взгляд, никто не хочет платить почти 255 000 долларов дополнительных процентов в течение срока действия кредита. Тем не менее, несмотря на существенную разницу в процентах, она дает огромные преимущества. По вашей 30-летней ипотеке выплачиваются гораздо меньшие платежи, что дает вам дополнительные 1270 долларов в кармане каждый месяц, что может улучшить качество вашей жизни. Еще лучше, если вы действительно хотите увеличить свое состояние, вы можете вложить эти деньги в другое вложение. Пока эти другие инвестиции приносят более высокий доход, чем ипотека, вы будете получать прибыль. Эта концепция называется арбитражем.

Арбитраж означает использование разницы в цене. Например, разница между процентами, которые вы платите по кредиту (5%), и прибылью, которую вы получаете, инвестируя эти доллары в другое место (8%), приведет к арбитражу (3%).

Используя арбитраж, вы фактически зарабатываете на деньгах банка. Сумма может быть довольно существенной в течение 30-летнего срока кредита. Инвестиции в размере 1270 долларов в месяц, приносящие всего 3%, ежемесячно в течение 30 лет вырастают до 745 089 долларов.- Да, Вы прочли это правильно. В этом сценарии наличие ипотеки на 30 лет вместо 15 лет увеличивает богатство почти на три четверти миллиона долларов. Ключевым моментом в этой и подобных ситуациях является то, что вам нужно инвестировать свои деньги в возможность, способную произвести этот 3% арбитраж.

Сумма может быть довольно существенной в течение 30-летнего срока кредита. Инвестиции в размере 1270 долларов в месяц, приносящие всего 3%, ежемесячно в течение 30 лет вырастают до 745 089 долларов.- Да, Вы прочли это правильно. В этом сценарии наличие ипотеки на 30 лет вместо 15 лет увеличивает богатство почти на три четверти миллиона долларов. Ключевым моментом в этой и подобных ситуациях является то, что вам нужно инвестировать свои деньги в возможность, способную произвести этот 3% арбитраж.

Выигрыш с кредитным плечом

Чтобы было ясно, я не говорю, что люди должны жить не по средствам. Никто не должен накапливать долги — определенно плохая идея. Кредитное плечо — это огромный мультипликатор — оно увеличивает как выигрыши, так и проигрыши без ущерба. Но не бойтесь держать долг, чтобы увеличить свой инвестиционный потенциал.

Вам не нужно быть свободным от долгов, чтобы обрести финансовую свободу, которая достигается за счет увеличения количества денег в вашем кармане каждый месяц или увеличения вашего состояния за счет арбитража.