Как планировать семейный бюджет — в 12 вопросах и ответах

Что такое семейный бюджет?

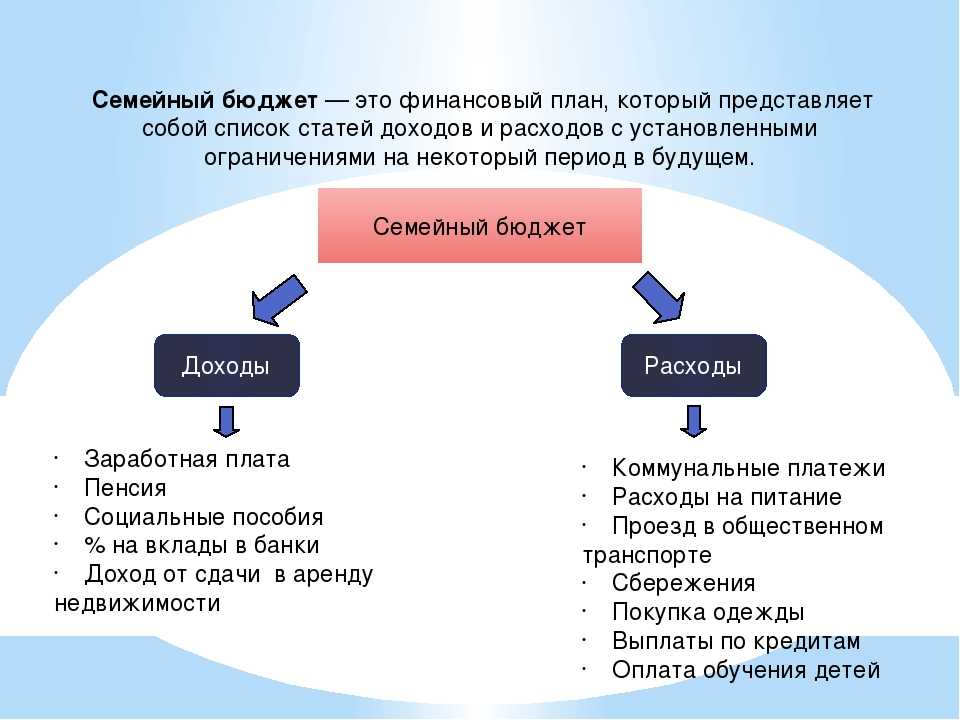

Семейный бюджет — это финансовый план семьи на определенный период. В нем стоит указать предполагаемые доходы и расходы членов семьи.

Когда стоит начинать составлять семейный бюджет?

Прямо сейчас. Даже если у тебя нет супруга или супруги. Даже один человек — это хозяйство, которому нужен план доходов и расходов. Например, в Швейцарии треть семей состоят из одного человека. Бюджет поможет четко знать собственные финансовые возможности.

Каковы основные статьи семейного бюджета?

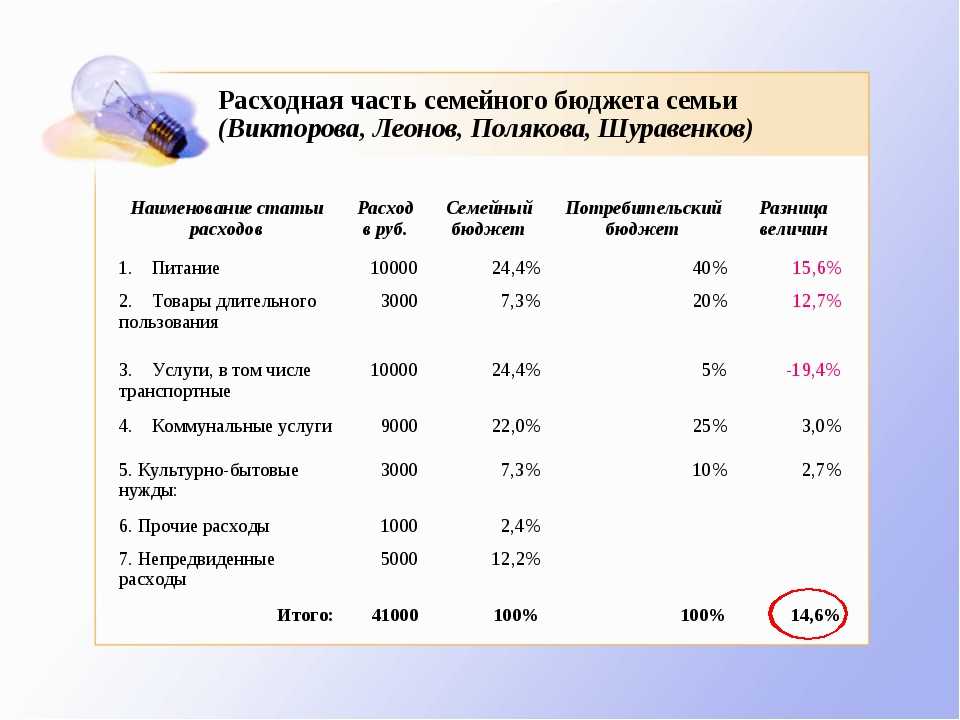

Жилье, еда, транспорт, расходы на детей, лечение, налоги (бывают случаи, когда их надо платить самостоятельно). Если у тебя есть кредит, запиши расходы на проценты и выплату основного долга. Если ты помогаешь родственникам, то надо учесть и это. Обязательная статья семейного бюджета — непредвиденные расходы.

На какой срок составлять роспись доходов и расходов?

На любой удобный срок, например, год. Составлять бюджет каждый месяц достаточно трудоемко и может снизить мотивацию вести учет. А долгосрочное планирование требует опыта и большой уверенности в себе и партнере. Однако, если вам предстоит много лет выплачивать ипотеку, то стоит прикинуть план на весь срок кредита.

Составлять бюджет каждый месяц достаточно трудоемко и может снизить мотивацию вести учет. А долгосрочное планирование требует опыта и большой уверенности в себе и партнере. Однако, если вам предстоит много лет выплачивать ипотеку, то стоит прикинуть план на весь срок кредита.

Будет ли меняться структура бюджета со временем?

Да. Будут появляться новые статьи расходов и доходов. Например, надо будет потратиться на обучение детей, а в более взрослом возрасте точно нужно задуматься о хорошей медицинской страховке.

Я зарабатываю больше всех в семье. Кто должен составлять бюджет и планировать расходы?

Тот, у кого это будет лучше получаться, а это выяснится на практике. Конечно, есть соблазн объявить себя распределителем заработанных средств. Но не факт что другие члены семьи справятся с этим хуже. Пусть каждый составит свой вариант бюджета. Тот чей прогноз сбудется лучше, сможет стать семейным финансовым консультантом.

Как решить, сколько денег должен вносить каждый член семьи?

На этот счет нет строгих правил, ведь это семейный бюджет, а не государственный. Но ясно, что этот вопрос нужно предварительно обсудить и исходить из размера дохода каждого члена семьи. Решение должно быть добровольным, чтобы не вносить разлад в отношения.

Но ясно, что этот вопрос нужно предварительно обсудить и исходить из размера дохода каждого члена семьи. Решение должно быть добровольным, чтобы не вносить разлад в отношения.

И точно нужно учесть, что у каждого должна оставаться какая-то сумма при себе, которую не надо вносить в семейный план, за которую не надо отчитываться, чтобы у всех в семье была хоть небольшая материальная независимость. Как минимум на что-то нужно покупать подарки друг другу 🙂 Или если придется делать неожиданные покупки, от которых нельзя отказаться, их можно взять из личной заначки.

В этом году мы потратим на отдых 20000 гривен. Это много или мало?

Мы не знаем твоего финансового положения, поэтому ответ — не знаем. Но раз ты читаешь статью о семейном бюджете, то собираешься планировать не свой личный бюджет, а бюджет семьи. Так что лучше забыть о единоличных решениях. Все основные статьи должны быть обсуждены или донесены до тех, кто устранился от составления бюджета. Иначе придется тратить кучу времени на объяснения того почему вы не можете купить новую вещь или съездить на отдых в Турцию.

Иначе придется тратить кучу времени на объяснения того почему вы не можете купить новую вещь или съездить на отдых в Турцию.

Насколько точно нужно планировать?

Настолько, насколько будет комфортно. Выводить бюджет до копейки — потратить время на учет всех возможных доходов и расходов и нервы на то, чтобы придерживаться росписи. Согласуйте допустимую погрешность так, чтобы это было комфортно для кошелька и нервной системы. А будет это 1 000 или 100 000 гривен — индивидуально.

Мы не уверены в размере наших доходов и расходов. Как поступить?

Будьте честны с собой. Если вы лишь ждете, что кому-то повысят зарплату, то вносите в бюджет столько сколько получаете сейчас. Лучше поправить роспись по факту роста дохода, чем жить по плану, нарисованному фантазиями или завышенными ожиданиями.

Как прекратить спорить о расходах?

Наверное, никак. Они хоть изредка, но будут возникать. Важно не то, что вы спорите, а как противоположная сторона реагирует на этот спор, вызывает ли он стресс у партнера или у тебя.

Мы составляли бюджет, но придерживаться его не получилось. Что делать?

Подумайте, почему так получилось. Ошиблись в размерах доходов или расходов? Не учли какую то из статей? А может, надоело соблюдать план? Обсудите в семье причину и составляйте новый бюджет.

Самое важное в бюджете — соблюдать его и при этом не рассориться из-за денег. Для некоторых пар совместное управление деньгами становится серьезной проблемой, потому что они не могут договориться о принципах и о том, на что нужно тратить деньги. И тут самое важное — слышать пожелание друг друга и объяснять свою позицию. Почему ты не согласен с тем, что девушка или жена хочет купить новый ноут? Может, он ей действительно нужен, потому что старый не тянет Фотошоп, а она учится на дизайнера? Почему она против твоей новой пары джинсов? Может, у тебя их уже десяток, и все-таки лучше эти деньги отложить на что-то другое?

Жить с бюджетом лучше, чем без него. Бюджет есть у любой компании, и к семейной жизни нужно относиться как к небольшому совместному предприятию. Говорить о деньгах не должно быть неудобно. Совместно обсуждать доходы и расходы — это единственное правильное решение, которое поможет избежать недопонимания и эффективно распоряжаться деньгами.

Говорить о деньгах не должно быть неудобно. Совместно обсуждать доходы и расходы — это единственное правильное решение, которое поможет избежать недопонимания и эффективно распоряжаться деньгами.

КАК ПЛАНИРОВАТЬ СЕМЕЙНЫЙ БЮДЖЕТ? / Статьи / ДЕТСКИЙВОПРОС.РФ

Автор: Наталья Устинова, фото: ru.freepik.com

ДОМ И СЕМЬЯ

Создавая свою семью, многие молодожёны и не догадываются, что раздор в их счастливые семейные будни может принести неправильное планирование семейного бюджета. Ведь каждый из них получает доход в виде заработной платы и пытается потратить в первую очередь на свои нужды и развлечения и только потом на различные коммунальные и прочие услуги.

Редакция ДЕТСКИЙВОПРОС.РФ подскажет, как вести семейный бюджет.

Пять признаков того, что в вашей семье есть финансовые проблемы

— У вас почти нет сбережений. И если вдруг кто-то потеряет работу, накопленных денег вам не хватит, чтобы прожить три месяца ― максимально-оптимальный срок для трудоустройства.

— Вы никогда не занимались учётом своих финансов и не знаете, куда уходит ваша зарплата.

— Вы не знаете, откуда будете брать деньги, если у кого-то из семьи возникнут проблемы со здоровьем.

— Ваши долги частенько оплачивают родители или знакомые ― очень грозный признак финансовой несостоятельности.

— Банки отказывают вам в кредите ― значит, профессионалы, проанализировав ваши финансовые возможности, понимают, что выплатить кредит вы будете не в состоянии.

Один из самых главных вопросов, который задают супруги друг другу: «Ты куда дел (дела) деньги?» Чтобы помочь любой семье правильно планировать свои доходы и расходы, попробуем разобраться и составить перечень практических советов и рекомендаций.

Совет № 1. Учимся считать свои затраты

Для начала в течение месяца (так советуют многие специалисты) записывайте в тетрадку свои постоянные и непостоянные доходы и расходы, сохраняйте чеки. Они помогут вам в дальнейшем проанализировать ситуацию.

Сюда войдут три основные статьи, по которым пойдет счёт:

— Обязательные расходы: оплата коммунальных услуг, детского сада, школы, обучения, если есть — оплата кредитов.

— Основные расходы: питание, лекарства, покупка необходимой одежды, оплата мобильной связи, интернета, содержание автомобиля, домашнего хозяйства и прочие карманные расходы.

— Деньги на отдых и развлечение, подарки себе и близким.

Ещё есть очень важный пункт, который водится не у всех в семье. Резервные деньги — это деньги, которые вы, несмотря на вышеперечисленные расходы, откладываете на разные форс–мажорные ситуации. Обычно их хранят на карточке или счёте в банке.

Потом проанализируйте все ваши расходы по данным пунктам. Отметьте для себя ещё, сколько в месяц вы тратите на различные эмоциональные покупки. Особенно это касается женщин (красивые брелочки, заколочки, бижутерия). Специалисты утверждают, что около 40 % таких покупок оказываются ненужными и затратными.

Совет № 2. Ставим новые финансовые цели

Ставим новые финансовые цели

Каждая семья рано или поздно мечтает о крупных покупках, будь то покупка квартиры, машины или долгожданный ремонт, а может, будущее достойное образование детей.

Определите для себя свою финансовую цель (то, на что вам просто необходимо накопить деньги).

Определите для себя сроки её выполнения, например, «хочу сделать ремонт в конце года или купить машину».

Создайте пошаговую инструкцию по достижению своей цели, пересмотрите свой бюджет, ведь теперь придется экономить деньги.

Постоянно напоминайте о своей цели, может быть, будет лучше, если вы вместе с мужем сделаете «доску желаний», на которой вы визуализируете свои цели. Ведь у каждого она может быть своя. Так будет легче постоянно себе напоминать, можно повесить «напоминалки» везде на стикерах.

Проверяйте каждую неделю то, что удалось накопить.

Чаще всего встречаются три варианта ведения бюджета семьи.

Общий: супруги имеют общую «кассу». Совместно обсуждают и планируют расходы, накапливают сбережения, откладывают на общий отдых, обучение, конкретные цели.

Частично общий (частично — раздельный). Супруги «складываются» на совместные расходы, покупки и т. п. частично. А «остаток» — «свободные» деньги, которыми каждый из партнёров распоряжается по своему усмотрению.

Раздельный бюджет. У каждого своя «касса», партнёры, как говорится, ничего друг другу не «должны», имеющимся капиталом распоряжаются по своему усмотрению, без согласования с партнёром.

Форму ведения семейного бюджета каждая пара выбирает для себя сама. У каждой есть свои плюсы и минусы. Но в любом случае плюсы каждой из форм организации семейного бюджета более ощутимы, когда между супругами есть взаимное понимание и согласованное принятие договорённостей.

Совет № 3. Обсуждаем все финансовые вопросы с мужем

По статистике, многие пары разводятся как раз из-за того, что не обсуждают друг с другом финансовые вопросы. Поэтому очень важно вести семейный бюджет совместно. Иногда финансовые желания членов семьи расходятся друг с другом. Ты мечтаешь об отдыхе на море, а он видит себя за рулём классной иномарки. Действительно, каждый вправе мечтать о своём. Старайтесь просто обсуждать заранее ежемесячную сумму, которую будете откладывать на выполнение заветного желания. Современные финансовые отношения позволяют вести раздельные счета в вашей семье и избавят вас от необходимости оправдываться при той или иной покупке. Главное, чтобы было доверие друг к другу. Будьте честны друг с другом, особенно если это касается долгов, ведь даже самая безобидная ложь может пошатнуть ваши отношения.

Ты мечтаешь об отдыхе на море, а он видит себя за рулём классной иномарки. Действительно, каждый вправе мечтать о своём. Старайтесь просто обсуждать заранее ежемесячную сумму, которую будете откладывать на выполнение заветного желания. Современные финансовые отношения позволяют вести раздельные счета в вашей семье и избавят вас от необходимости оправдываться при той или иной покупке. Главное, чтобы было доверие друг к другу. Будьте честны друг с другом, особенно если это касается долгов, ведь даже самая безобидная ложь может пошатнуть ваши отношения.

Распределите финансовые обязанности: кто и за что будет платить. В любом случае один из супругов будет вести учёт денег, чаще всего в семье это делает жена. Но запомните, что в решении ключевых вопросов в семье, например, крупные покупки, последнее слово должно оставаться за мужчиной. Это даст ему возможность быть ответственным.

Учитесь понимать друг друга, планировать расходы и доходы, тогда, возможно, скандалов и ссор по поводу главенства станет меньше!

Читать также:

КАК ВЫБРАТЬ ПРАВИЛЬНОЕ ПОСТЕЛЬНОЕ БЕЛЬЕ?

КАК ПОКУПАТЬ С УМОМ, ИЛИ ПРАВИЛА СЕМЕЙНОГО ШОПИНГА

КАК ВЫБРАТЬ ОДЕЯЛА И ПОДУШКИ ДЛЯ ХОРОШЕГО СНА?

Что такое домашний бюджет? Руководство по созданию успешного плана домашнего бюджета

Если вам интересно, как спланировать домашний бюджет, некоторые шаги помогут вам начать работу. Планирование домашнего бюджета может быть сложнее, чем вы думаете. Все должно быть упорядочено, чтобы успешно планировать домашний бюджет.

Планирование домашнего бюджета может быть сложнее, чем вы думаете. Все должно быть упорядочено, чтобы успешно планировать домашний бюджет.

Изучение того, как улучшить свои финансовые привычки, может помочь вам достичь долгосрочных целей, таких как сбережения, инвестиции и сокращение расходов. Эти основные финансовые задачи могут оказать большое влияние на вашу жизнь. Например, отслеживание ваших денег является обязательным, чтобы знать, куда идут ваши деньги. Вы сможете распределить его более разумно. Кроме того, вы будете точно знать, каков ваш месячный бюджет.

Прочитав эту статью, вы узнаете, как улучшить свои финансовые привычки, несколько наиболее важных приемов, связанных с составлением домашнего бюджета, и многое другое.

Знаете ли вы?

Если вы никогда не пользовались фондами на случай чрезвычайных ситуаций, первое, что вы можете сделать для получения дополнительного дохода, — это пополнить счет фонда на случай чрезвычайных обстоятельств. Кроме того, вы можете использовать правило бюджета 50-20-30. Это интуитивно понятная, но простая стратегия, которая поможет человеку достичь своих финансовых целей.

Кроме того, вы можете использовать правило бюджета 50-20-30. Это интуитивно понятная, но простая стратегия, которая поможет человеку достичь своих финансовых целей.

Читайте также: Советы по управлению денежными средствами: как сделать это правильно

Как составить план домашнего бюджета?Вот профессиональные советы с пошаговыми инструкциями, если вы думаете о планировании домашнего бюджета:

Добавить ежемесячный доходЕсли у вас нерегулярный доход, добавление ежемесячного дохода к домашнему бюджету может быть затруднено. Традиционное составление бюджета направлено на то, чтобы избежать долгов и тратить меньше, чем ваш доход, но нерегулярный доход может усложнить этот процесс.

- Чтобы получить более четкое представление о своем ежемесячном доходе, сначала подумайте, чего вы хотите достичь в жизни, и перечислите свои расходы.

- Затем сложите каждый ежемесячный расход и разделите его на 12, чтобы получить среднее значение.

- При расчете расходов разделите их на количество постоянных и переменных расходов, которые вы несете каждый месяц.

- Постоянные расходы включают ипотеку или арендную плату, страховку, алименты и платежи по кредиту. Переменные расходы включают продукты, газ, развлечения и другие второстепенные расходы.

- Если ваши расходы превышают ваши доходы, вы должны добавить дополнительные деньги в свой бюджет. Таким образом, вы можете быстрее погасить долг или положить немного денег на сбережения.

- Чтобы узнать, как вычесть ежемесячные расходы из домашнего бюджета, сначала определите свои фиксированные расходы. Это расходы, которые не будут сильно меняться месяц за месяцем.

- Затем вычтите общие фиксированные расходы из чистой прибыли.

- Затем вы можете использовать остаток на переменные расходы.

- Ежемесячные расходы включают коммунальные платежи, оплату автомобиля и страховые взносы.

- После определения ежемесячных расходов установите цель экономии. Это деньги, которые вы будете использовать для финансирования своих долгосрочных финансовых целей.

- Затем настройте автоматические переводы на ваш сберегательный счет, как только вы получите зарплату. В противном случае вы потратите все это, прежде чем осознаете это.

- Если вы не можете откладывать каждую копейку своей зарплаты, вы можете настроить автоматические переводы на свой сберегательный счет каждый месяц.

- Вам нужно знать, как вычитать дискреционные расходы из месячного бюджета дома.

- Дискреционные расходы идут после обычных счетов, долгов и фиксированных ежемесячных расходов. Вам нужно вычесть их из вашего дохода, чтобы получить полную картину вашего ежемесячного бюджета.

- Дискреционные расходы могут также включать развлечения, рестораны и хобби. Эти деньги можно потратить на все, что доставляет вам удовольствие.

Один из способов определить, сколько вы можете потратить, — вести учет каждой рупии. Может быть трудно понять, на что вы на самом деле тратите деньги. Хотя может быть сложно отслеживать свои расходы, большинство людей знают, сколько они ежемесячно тратят на аренду или ипотеку, продукты, развлечения и импульсивные покупки. Однако когда дело доходит до дискреционных расходов, они часто выходят за рамки бюджета.

Домовладение — это инвестиция в будущее, а дом — отличный способ получить опыт, капитал и финансовую стабильность. Это также дает вам возможность персонализировать свое жилое пространство, а также увеличить капитал.

Вот почему так важны сбережения и инвестиции. Ниже перечислены некоторые советы, которые помогут вам начать работу.

- Прежде всего, вам потребуется первоначальный взнос.

- Как правило, вы должны откладывать около ₹ 20 000 в месяц, что является хорошей суммой для первоначального взноса. Остальное зависит от того, насколько крупную недвижимость вы планируете купить в будущем.

- Вам следует настроить автоматические взносы на сберегательный счет. Таким образом, вы можете рассматривать их как регулярные ежемесячные расходы.

Если вы считаете, что вложение в недвижимость является для вас крупным капиталовложением, сделайте меньшие инвестиции, например, срочные депозиты.

Внесение корректировок При планировании домашнего бюджета вносите необходимые изменения. Например, если вы переезжаете, женитесь, разводитесь или заводите ребенка, ваш бюджет необходимо будет скорректировать. Эти изменения часто носят временный характер, но некоторые из них окажут долгосрочное влияние на ваши финансы. Вот несколько способов внести коррективы в свой домашний бюджет:

Вот несколько способов внести коррективы в свой домашний бюджет:

Убедитесь, что вы следите за своими расходами в течение месяца, чтобы убедиться, что вы придерживаетесь своего бюджета. Вы можете узнать, на какие области вы потратили больше денег, если превысите свой бюджет. Вы можете убедиться, что вы не перерасход в этой области в будущем.

Читайте также: Что такое финансовый планировщик и как выбрать правильный?

Советы по улучшению ваших финансовых привычекЕсли вы хотите вести солидный семейный бюджет, следуйте приведенным ниже советам:

Отслеживайте свои расходы покупательские привычки. Отслеживание ваших счетов позволит вам определить, где вы тратите слишком много денег на ненужные вещи. Возможно, у вас есть услуги по подписке, которыми вы не пользуетесь и которые стоят больших денег, но вы можете легко отменить подписку или переключиться на более дешевую услугу. Отслеживание того, на что вы тратите свои деньги, поможет вам выявить ненужные привычки и найти способы сократить эти расходы.

Отслеживание того, на что вы тратите свои деньги, поможет вам выявить ненужные привычки и найти способы сократить эти расходы.

Отслеживание того, сколько вы тратите каждый месяц на определенные категории, может помочь вам определить проблему расходов до того, как она возникнет. Вы можете быть удивлены, увидев, сколько денег вы тратите каждый месяц.

Вам будет легче вносить коррективы и ставить финансовые цели, если вы знаете, сколько денег вы тратите каждый месяц. Трекеры расходов также помогут вам составить бюджет.

После того, как вы узнаете, куда уходят ваши деньги каждый месяц, вы можете приступить к составлению бюджета и устранению этих расходов. Вы в смертельном напряжении? Схемы государственных кредитов могут быть лучшим решением, поскольку они дают вам новый шанс заработать, в то время как процентные ставки слишком низкие.

Создание месячного бюджета для плана домашнего бюджета- Чтобы составить месячный бюджет, вы должны знать, сколько вы зарабатываете каждый месяц.

- Если вы зарабатываете много денег каждый месяц, вы должны перечислить свои источники дохода.

- Укажите вашу месячную зарплату, внештатный доход, инвестиционные дивиденды и проценты.

- Также включите алименты и другие ежемесячные расходы, такие как уход за детьми, страхование автомобиля и студенческие ссуды.

- Добавьте свои дискреционные расходы, такие как питание вне дома, развлечения и отпуск.

- Вы должны знать свои покупательские привычки и распределять постоянные и переменные расходы. Вы также можете посмотреть на последние два или три месяца кредитных карт и банковских транзакций, чтобы увидеть, где вы тратите больше всего.

- Вы также можете классифицировать свои расходы по потребностям и хотите лучше понять, на что вам следует направить свои деньги.

Как только вы узнаете, что можете себе позволить, вам будет легче направить средства на другие цели и достичь своих целей.

Увеличьте свои сбережения Многие люди подрабатывают на стороне, чтобы сводить концы с концами. Наращивайте свои сбережения, делая что-то творческое, например, продавая свои поделки на Etsy, — это один из способов ускорить ваши сбережения. Это также хорошая финансовая привычка ставить себя на первое место. Есть много других способов; например, вы можете немного поработать фрилансером.

Наращивайте свои сбережения, делая что-то творческое, например, продавая свои поделки на Etsy, — это один из способов ускорить ваши сбережения. Это также хорошая финансовая привычка ставить себя на первое место. Есть много других способов; например, вы можете немного поработать фрилансером.

Составление плана ежемесячных сбережений даст вам чувство безопасности и поможет вам откладывать больше денег каждый месяц. Однако начать экономить может быть пугающе и сложно. Чтобы не чувствовать себя перегруженным, сначала ставьте перед собой меньшие цели по сбережениям.

По мере того, как вы откладываете больше, у вас будет мотивация откладывать больше каждый месяц. Вы почувствуете себя лучше, если достигнете своих целей. Создание вашего сберегательного счета поможет вам создать финансовую подушку, ослабив давление жизни от зарплаты до зарплаты.

Своевременная оплата счетов Очень важно своевременно оплачивать счета, иначе вы рискуете испортить свой кредит. Наличие хороших платежных привычек снизит ваш стресс и повысит ваш кредитный рейтинг , что облегчит получение кредита с более низкой процентной ставкой в будущем. И, конечно же, своевременная оплата счетов поможет вам сохранить здоровый баланс на вашем расчетном счете. Чтобы помочь вам в этом, обязательно согласуйте даты оплаты счетов с вашими источниками дохода.

Наличие хороших платежных привычек снизит ваш стресс и повысит ваш кредитный рейтинг , что облегчит получение кредита с более низкой процентной ставкой в будущем. И, конечно же, своевременная оплата счетов поможет вам сохранить здоровый баланс на вашем расчетном счете. Чтобы помочь вам в этом, обязательно согласуйте даты оплаты счетов с вашими источниками дохода.

Первый шаг к достижению этой цели — поставить себе напоминание о своевременной оплате счетов. Большинство счетов должны быть выплачены первого или пятнадцатого числа месяца, но это не обязательно должно быть так. Установите напоминание для себя на компьютере или телефоне.

Начните инвестиционную стратегиюЧтобы улучшить свои финансовые привычки, вы должны завести ежедневный журнал и просматривать свои инвестиции. Ваши записи помогут вам распознать закономерности и получить представление о вашем инвестиционном поведении.

- Признание ошибок — первый шаг к улучшению вашей инвестиционной привычки.

- Вы также должны периодически оценивать свои инвестиции, по крайней мере, ежемесячно или ежеквартально.

- Более частые оценки могут привести к импульсивным изменениям в инвестициях.

Заключение

Итак, существует множество способов сэкономить деньги, чтобы составить надежный план домашнего бюджета. Инвестиции остаются любимыми, но вы должны знать об этом. Не позволяйте эмоциям влиять на принятие решений. Эмоции могут саботировать долгосрочную инвестиционную стратегию. Страх потери может заставить вас торговать слишком часто или держаться за инвестиции, которые не поддерживают ваши цели. Будьте ясны со своими эмоциями. Инвестируя регулярно и последовательно, вы можете чувствовать себя более уверенно в своих финансовых целях. Инвестиции, основанные на эмоциях, опасны. Рынки акций достигли рекордных высот после глубокого падения в прошлом году. Однако глобальная пандемия вызвала опасения по поводу пузыря на фондовом рынке.

Подпишитесь на Khatabook , чтобы получать последние обновления, новостные блоги и статьи о микро-, малом и среднем бизнесе (ММСП), деловые советы, подоходный налог, налог на товары и услуги, заработную плату и бухгалтерский учет.

Отказ от ответственности:

Информация, продукты и услуги, представленные на этом веб-сайте, предоставляются на условиях «как есть» и «по мере доступности» без каких-либо гарантий или заявлений, явных или подразумеваемых. Блоги Khatabook предназначены исключительно для образовательного обсуждения финансовых продуктов и услуг. Khatabook не дает гарантий, что сервис будет соответствовать вашим требованиям или что он будет бесперебойным, своевременным и безопасным, а ошибки, если таковые имеются, будут исправлены.

Материалы и информация, содержащиеся здесь, предназначены только для общих информационных целей. Проконсультируйтесь со специалистом, прежде чем полагаться на информацию для принятия каких-либо юридических, финансовых или деловых решений. Используйте эту информацию строго на свой страх и риск. Khatabook не несет ответственности за любую ложную, неточную или неполную информацию, представленную на сайте. Несмотря на то, что прилагаются все усилия для обеспечения актуальности, актуальности и точности информации, содержащейся на этом веб-сайте, Khatabook не дает никаких гарантий относительно полноты, надежности, точности, пригодности или доступности в отношении веб-сайта или информации, продуктов, услуг или связанных с ними материалов.

Что такое домашний бюджет? Руководство по созданию успешного плана домашнего бюджета

Если вам интересно, как спланировать домашний бюджет, некоторые шаги помогут вам начать работу. Планирование домашнего бюджета может быть сложнее, чем вы думаете. Все должно быть упорядочено, чтобы успешно планировать домашний бюджет.

Изучение того, как улучшить свои финансовые привычки, может помочь вам достичь долгосрочных целей, таких как сбережения, инвестиции и сокращение расходов. Эти основные финансовые задачи могут оказать большое влияние на вашу жизнь. Например, отслеживание ваших денег является обязательным, чтобы знать, куда идут ваши деньги. Вы сможете распределить его более разумно. Кроме того, вы будете точно знать, каков ваш месячный бюджет.

Например, отслеживание ваших денег является обязательным, чтобы знать, куда идут ваши деньги. Вы сможете распределить его более разумно. Кроме того, вы будете точно знать, каков ваш месячный бюджет.

Прочитав эту статью, вы узнаете, как улучшить свои финансовые привычки, несколько наиболее важных приемов, связанных с составлением домашнего бюджета, и многое другое.

Знаете ли вы?

Если вы никогда не пользовались фондами на случай чрезвычайных ситуаций, первое, что вы можете сделать для получения дополнительного дохода, — это пополнить счет фонда на случай чрезвычайных обстоятельств. Кроме того, вы можете использовать правило бюджета 50-20-30. Это интуитивно понятная, но простая стратегия, которая поможет человеку достичь своих финансовых целей.

Читайте также: Советы по управлению денежными средствами: как сделать это правильно

Как составить план домашнего бюджета?Вот профессиональные советы с пошаговыми инструкциями, если вы думаете о планировании домашнего бюджета:

Добавить ежемесячный доход Если у вас нерегулярный доход, добавление ежемесячного дохода к домашнему бюджету может быть затруднено.

- Чтобы получить более четкое представление о своем ежемесячном доходе, сначала подумайте, чего вы хотите достичь в жизни, и перечислите свои расходы.

- Затем сложите каждый ежемесячный расход и разделите его на 12, чтобы получить среднее значение.

- При расчете расходов разделите их на количество постоянных и переменных расходов, которые вы несете каждый месяц.

- Постоянные расходы включают ипотеку или арендную плату, страховку, алименты и платежи по кредиту. Переменные расходы включают продукты, газ, развлечения и другие второстепенные расходы.

- Если ваши расходы превышают ваши доходы, вы должны добавить дополнительные деньги в свой бюджет. Таким образом, вы можете быстрее погасить долг или положить немного денег на сбережения.

- Чтобы узнать, как вычесть ежемесячные расходы из домашнего бюджета, сначала определите свои фиксированные расходы. Это расходы, которые не будут сильно меняться месяц за месяцем.

- Затем вычтите общие фиксированные расходы из чистой прибыли.

- Затем вы можете использовать остаток на переменные расходы.

- Ежемесячные расходы включают коммунальные платежи, оплату автомобиля и страховые взносы. В дополнение к этим фиксированным затратам вы также должны учитывать сезонные факторы, такие как высокие цены на газ весной или падение цен в праздничные дни.

- После определения ежемесячных расходов установите цель экономии. Это деньги, которые вы будете использовать для финансирования своих долгосрочных финансовых целей.

- Затем настройте автоматические переводы на ваш сберегательный счет, как только вы получите зарплату. В противном случае вы потратите все это, прежде чем осознаете это.

- Если вы не можете откладывать каждую копейку своей зарплаты, вы можете настроить автоматические переводы на свой сберегательный счет каждый месяц.

Это расходы, которые не будут сильно меняться месяц за месяцем.

Это расходы, которые не будут сильно меняться месяц за месяцем.- Вам нужно знать, как вычитать дискреционные расходы из месячного бюджета дома.

- Дискреционные расходы идут после обычных счетов, долгов и фиксированных ежемесячных расходов. Вам нужно вычесть их из вашего дохода, чтобы получить полную картину вашего ежемесячного бюджета.

- Дискреционные расходы могут также включать развлечения, рестораны и хобби. Эти деньги можно потратить на все, что доставляет вам удовольствие.

Один из способов определить, сколько вы можете потратить, — вести учет каждой рупии. Может быть трудно понять, на что вы на самом деле тратите деньги. Хотя может быть сложно отслеживать свои расходы, большинство людей знают, сколько они ежемесячно тратят на аренду или ипотеку, продукты, развлечения и импульсивные покупки. Однако когда дело доходит до дискреционных расходов, они часто выходят за рамки бюджета.

Сохранить и инвестировать Домовладение — это инвестиция в будущее, а дом — отличный способ получить опыт, капитал и финансовую стабильность. Это также дает вам возможность персонализировать свое жилое пространство, а также увеличить капитал.

Вот почему так важны сбережения и инвестиции. Ниже перечислены некоторые советы, которые помогут вам начать работу.

- Прежде всего, вам потребуется первоначальный взнос. Вы должны хранить эти деньги в месте, где вы можете легко получить к ним доступ. Не вкладывайте деньги во что-либо, что может обесцениться, например, в сберегательный счет денежного рынка.

- Как правило, вы должны откладывать около ₹ 20 000 в месяц, что является хорошей суммой для первоначального взноса. Остальное зависит от того, насколько крупную недвижимость вы планируете купить в будущем.

- Вам следует настроить автоматические взносы на сберегательный счет. Таким образом, вы можете рассматривать их как регулярные ежемесячные расходы.

Если вы считаете, что вложение в недвижимость является для вас крупным капиталовложением, сделайте меньшие инвестиции, например, срочные депозиты.

Внесение корректировок При планировании домашнего бюджета вносите необходимые изменения. Например, если вы переезжаете, женитесь, разводитесь или заводите ребенка, ваш бюджет необходимо будет скорректировать. Эти изменения часто носят временный характер, но некоторые из них окажут долгосрочное влияние на ваши финансы. Вот несколько способов внести коррективы в свой домашний бюджет:

Например, если вы переезжаете, женитесь, разводитесь или заводите ребенка, ваш бюджет необходимо будет скорректировать. Эти изменения часто носят временный характер, но некоторые из них окажут долгосрочное влияние на ваши финансы. Вот несколько способов внести коррективы в свой домашний бюджет:

Убедитесь, что вы следите за своими расходами в течение месяца, чтобы убедиться, что вы придерживаетесь своего бюджета. Вы можете узнать, на какие области вы потратили больше денег, если превысите свой бюджет. Вы можете убедиться, что вы не перерасход в этой области в будущем.

Читайте также: Что такое финансовый планировщик и как выбрать правильный?

Советы по улучшению ваших финансовых привычекЕсли вы хотите вести солидный семейный бюджет, следуйте приведенным ниже советам:

Отслеживайте свои расходы покупательские привычки. Отслеживание ваших счетов позволит вам определить, где вы тратите слишком много денег на ненужные вещи.

Возможно, у вас есть услуги по подписке, которыми вы не пользуетесь и которые стоят больших денег, но вы можете легко отменить подписку или переключиться на более дешевую услугу. Отслеживание того, на что вы тратите свои деньги, поможет вам выявить ненужные привычки и найти способы сократить эти расходы.

Отслеживание того, сколько вы тратите каждый месяц на определенные категории, может помочь вам определить проблему расходов до того, как она возникнет. Вы можете быть удивлены, увидев, сколько денег вы тратите каждый месяц.

Вам будет легче вносить коррективы и ставить финансовые цели, если вы знаете, сколько денег вы тратите каждый месяц. Трекеры расходов также помогут вам составить бюджет.

После того, как вы узнаете, куда уходят ваши деньги каждый месяц, вы можете приступить к составлению бюджета и устранению этих расходов. Вы в смертельном напряжении? Схемы государственных кредитов могут быть лучшим решением, поскольку они дают вам новый шанс заработать, в то время как процентные ставки слишком низкие.

- Чтобы составить месячный бюджет, вы должны знать, сколько вы зарабатываете каждый месяц.

- Если вы зарабатываете много денег каждый месяц, вы должны перечислить свои источники дохода.

- Укажите вашу месячную зарплату, внештатный доход, инвестиционные дивиденды и проценты.

- Также включите алименты и другие ежемесячные расходы, такие как уход за детьми, страхование автомобиля и студенческие ссуды.

- Добавьте свои дискреционные расходы, такие как питание вне дома, развлечения и отпуск.

- Вы должны знать свои покупательские привычки и распределять постоянные и переменные расходы. Вы также можете посмотреть на последние два или три месяца кредитных карт и банковских транзакций, чтобы увидеть, где вы тратите больше всего.

- Вы также можете классифицировать свои расходы по потребностям и хотите лучше понять, на что вам следует направить свои деньги.

Как только вы узнаете, что можете себе позволить, вам будет легче направить средства на другие цели и достичь своих целей.

Увеличьте свои сбереженияМногие люди подрабатывают на стороне, чтобы сводить концы с концами. Наращивайте свои сбережения, делая что-то творческое, например, продавая свои поделки на Etsy, — это один из способов ускорить ваши сбережения. Это также хорошая финансовая привычка ставить себя на первое место. Есть много других способов; например, вы можете немного поработать фрилансером.

Составление плана ежемесячных сбережений даст вам чувство безопасности и поможет вам откладывать больше денег каждый месяц. Однако начать экономить может быть пугающе и сложно. Чтобы не чувствовать себя перегруженным, сначала ставьте перед собой меньшие цели по сбережениям.

По мере того, как вы откладываете больше, у вас будет мотивация откладывать больше каждый месяц. Вы почувствуете себя лучше, если достигнете своих целей. Создание вашего сберегательного счета поможет вам создать финансовую подушку, ослабив давление жизни от зарплаты до зарплаты.

Создание вашего сберегательного счета поможет вам создать финансовую подушку, ослабив давление жизни от зарплаты до зарплаты.

Очень важно своевременно оплачивать счета, иначе вы рискуете испортить свой кредит. Наличие хороших платежных привычек снизит ваш стресс и повысит ваш кредитный рейтинг , что облегчит получение кредита с более низкой процентной ставкой в будущем. И, конечно же, своевременная оплата счетов поможет вам сохранить здоровый баланс на вашем расчетном счете. Чтобы помочь вам в этом, обязательно согласуйте даты оплаты счетов с вашими источниками дохода.

Первый шаг к достижению этой цели — поставить себе напоминание о своевременной оплате счетов. Большинство счетов должны быть выплачены первого или пятнадцатого числа месяца, но это не обязательно должно быть так. Установите напоминание для себя на компьютере или телефоне.

Начните инвестиционную стратегию Чтобы улучшить свои финансовые привычки, вы должны завести ежедневный журнал и просматривать свои инвестиции. Ваши записи помогут вам распознать закономерности и получить представление о вашем инвестиционном поведении.

Ваши записи помогут вам распознать закономерности и получить представление о вашем инвестиционном поведении.

- Признание ошибок — первый шаг к улучшению вашей инвестиционной привычки.

- Вы также должны периодически оценивать свои инвестиции, по крайней мере, ежемесячно или ежеквартально.

- Более частые оценки могут привести к импульсивным изменениям в инвестициях.

Заключение

Итак, существует множество способов сэкономить деньги, чтобы составить надежный план домашнего бюджета. Инвестиции остаются любимыми, но вы должны знать об этом. Не позволяйте эмоциям влиять на принятие решений. Эмоции могут саботировать долгосрочную инвестиционную стратегию. Страх потери может заставить вас торговать слишком часто или держаться за инвестиции, которые не поддерживают ваши цели. Будьте ясны со своими эмоциями. Инвестируя регулярно и последовательно, вы можете чувствовать себя более уверенно в своих финансовых целях. Инвестиции, основанные на эмоциях, опасны. Рынки акций достигли рекордных высот после глубокого падения в прошлом году. Однако глобальная пандемия вызвала опасения по поводу пузыря на фондовом рынке.

Рынки акций достигли рекордных высот после глубокого падения в прошлом году. Однако глобальная пандемия вызвала опасения по поводу пузыря на фондовом рынке.

Подпишитесь на Khatabook , чтобы получать последние обновления, новостные блоги и статьи о микро-, малом и среднем бизнесе (ММСП), деловые советы, подоходный налог, налог на товары и услуги, заработную плату и бухгалтерский учет.

Отказ от ответственности:

Информация, продукты и услуги, представленные на этом веб-сайте, предоставляются на условиях «как есть» и «по мере доступности» без каких-либо гарантий или заявлений, явных или подразумеваемых. Блоги Khatabook предназначены исключительно для образовательного обсуждения финансовых продуктов и услуг. Khatabook не дает гарантий, что сервис будет соответствовать вашим требованиям или что он будет бесперебойным, своевременным и безопасным, а ошибки, если таковые имеются, будут исправлены.

Материалы и информация, содержащиеся здесь, предназначены только для общих информационных целей. Проконсультируйтесь со специалистом, прежде чем полагаться на информацию для принятия каких-либо юридических, финансовых или деловых решений. Используйте эту информацию строго на свой страх и риск. Khatabook не несет ответственности за любую ложную, неточную или неполную информацию, представленную на сайте. Несмотря на то, что прилагаются все усилия для обеспечения актуальности, актуальности и точности информации, содержащейся на этом веб-сайте, Khatabook не дает никаких гарантий относительно полноты, надежности, точности, пригодности или доступности в отношении веб-сайта или информации, продуктов, услуг или связанных с ними материалов. графические изображения, содержащиеся на веб-сайте, для любых целей. Khatabook не несет ответственности за временную недоступность веб-сайта из-за каких-либо технических проблем или по другим причинам, не зависящим от нее, а также за любые убытки или ущерб, понесенные в результате использования или доступа к этому веб-сайту или невозможности использования или доступа к этому веб-сайту.

Проконсультируйтесь со специалистом, прежде чем полагаться на информацию для принятия каких-либо юридических, финансовых или деловых решений. Используйте эту информацию строго на свой страх и риск. Khatabook не несет ответственности за любую ложную, неточную или неполную информацию, представленную на сайте. Несмотря на то, что прилагаются все усилия для обеспечения актуальности, актуальности и точности информации, содержащейся на этом веб-сайте, Khatabook не дает никаких гарантий относительно полноты, надежности, точности, пригодности или доступности в отношении веб-сайта или информации, продуктов, услуг или связанных с ними материалов. графические изображения, содержащиеся на веб-сайте, для любых целей. Khatabook не несет ответственности за временную недоступность веб-сайта из-за каких-либо технических проблем или по другим причинам, не зависящим от нее, а также за любые убытки или ущерб, понесенные в результате использования или доступа к этому веб-сайту или невозможности использования или доступа к этому веб-сайту.