Абоненты МГТС с переходом на GPON могут получить проблемы с дозвоном

Телеком Интернет Проводная связь Инфраструктура Интернет-доступ

|

Поделиться

Абоненты МГТС, перешедшие на технологии GPON, могут испытывать проблемы с телефонией. Как рассказал CNews один из клиентов оператора, после подключения к телефона к ONT-приемнику (обеспечивает работу GPON), начались проблемы с дозвоном. Автоинформатор периодически выдавал сообщения о том, что номер набран неправильно или предлагал набирать его через «8» (хотя абонент изначально так и делал). В итоге дозвониться удавалось лишь «раза с третьего».

Автоинформатор периодически выдавал сообщения о том, что номер набран неправильно или предлагал набирать его через «8» (хотя абонент изначально так и делал). В итоге дозвониться удавалось лишь «раза с третьего».

В абонентской службе МГТС подтвердили CNews, что у технологии GPON периодически возникают проблемы с совместимостью с рядом моделей телефонов Panasonic и Gigaset (бывший Siemens), а также с отечественными телефонами «Русь» и «Палиха». Проблема возникает из-за некорректности распознания импульсных сигналов и решается путем ручного перевода телефонов в тоновый набор.

Абонентская служба готова помочь абонентам с переводом аппаратов в тоновый набор, подсказав необходимый код для соответствующих моделей телефона. На старых аппаратах перевод по умолчанию всех звонков в тоновый режим делается с помощью специального переключателя, находящегося на задней панели телефона. При отсутствия такового можно нажимать клавишу «*» перед каждым набором номера.

В пресс-службе МГТС при этом отметили, что современные телефоны должны автоматически переходить на тоновый режим, а потому массовых жалоб на работу телефонии с GPON не поступало. Правда, по данным МГТС, порядка 5% ее абонентов все еще пользуются старыми дисковыми телефонами. За некоторыми исключениями дисковые телефоны не имеют клавиши «*» и вообще не могут быть переведены в тоновый набор. Отметим, что при тоновом наборе также могут возникать проблемы с дозвоном, если абонент будет совершать паузы между набором цифр.

Правда, по данным МГТС, порядка 5% ее абонентов все еще пользуются старыми дисковыми телефонами. За некоторыми исключениями дисковые телефоны не имеют клавиши «*» и вообще не могут быть переведены в тоновый набор. Отметим, что при тоновом наборе также могут возникать проблемы с дозвоном, если абонент будет совершать паузы между набором цифр.

Впрочем, как ранее писал CNews, МГСТ отказалась от первоначальных планов по переводу всех абонентов на GPON. Технология GPON заключается в прокладке до квартир абонентов пассивного оптического кабеля вместо медного и установке ONT-приемника, к которому подключаются телефон, компьютер и другие интернет-устройства (по Ethernet и Wi-Fi). Для МГТС это выгодно тем, что позволяет отказаться от традиционных АТС, функции которых выполняет супер-ядро IMS.

ИТ-компании могут получить компенсацию до 80% расходов на маркетинг

Поддержка ИТ-отрасли

Кроме того, МГТС надеялась таким образом повысить проникновение своих интернет-услуг: устанавливая для телефона ONT, абонент сразу получал Wi-Fi-роутер для доступа в интернет через МГТС. Однако впоследствии было решено устанавливать в каждом доме специальные активные телефонные шкафы, которые позволят продолжать обслуживать абонентов по медным телефонным линиям.

Однако впоследствии было решено устанавливать в каждом доме специальные активные телефонные шкафы, которые позволят продолжать обслуживать абонентов по медным телефонным линиям.

У GPON-телефонии есть и другой недостаток по сравнению с обычной: ONT-приемник требует электропитания, при выключении которого никакие подключенные к нему устройства, включая телефон, работать не будут. В то же время в обычной телефонии, если телефонный аппарат не требует электропитания, то он будет работать и при выключенном электричестве.

В МГТС, со своей стороны, отмечают, что у GPON в плане телефонии есть ряд преимуществ. Так, телефонные разговоры полностью защищены от прослушивания, а линии связи полностью соответствуют требованиям пожаробезопастности. А подключение к GPON позволяет абонентам получить все возможности цифровых АТС, включая тоновый набор, и различные дополнительные услуги. К концу года 90% медных магистральных линий будут заменены на оптические.

- Лучший российский софт для видеосвязи: ищем замену Teams и Zoom

Игорь Королев

«Комстар-ОТС» приближается к полному контролю над МГТС — РБК

МТС увеличила свою долю в уставном капитале ОАО «Комстар — Объединенные ТелеСистемы» с 50,91% до 61,97%.

ООО «Капитал» (стопроцентное дочернее общество ОАО «Мобильные ТелеСистемы» (МТС) увеличило свою долю в уставном капитале ОАО «Комстар — Объединенные ТелеСистемы» («Комстар-ОТС») с 50,91% до 61,97%. В ходе сделки по обмену акциями группа инвестиционных фондов производит обмен принадлежащих им 14,20% акций уставного капитала OAO «Московская городская телефонная сеть» (МГТС, дочерняя компания «Комстара-ОТС») на 31 млн 816 тыс. 462 казначейских обыкновенных акций МТС (1,60% уставного капитала) и 7,3 млн долл. денежными средствами. Доля МГТС в размере 2 млн 462 тыс. 687 обыкновенных акций и 11 млн 135 тыс. 428 привилегированных акций в рамках сделки перейдет к стопроцентной дочерней компании «Комстара-ОТС». МТС, в свою очередь, получает 46 млн 232 тыс. акций «Комстара-ОТС» (11,06% акционерного капитала) от «МГТС Финанс», стопроцентной дочерней компании МГТС. Дополнительно МТС заплатят «Комстару-ОТС» 8,3 млн долл. денежными средствами.

Данный шаг МТС представляется обоснованным, а основным бенефициаром сделок должен стать подконтрольный оператору «Комстар-ОТС», который без затрат нарастит долю в акционерном капитале МГТС до 69,93%.

Рынок умеренно позитивно отреагировал на новость. К 14:30 мск котировки «Комстара» поднялись на 0,6%, МТС — на 0,1%. Акционеры МГТС в силу крайне низкой ликвидности проявить свое недовольство (или радость) пока не успели.

Аналитики ИК «Вестига» оценивают новость как нейтральную для МТС и не ожидают какого-либо ее влияния на текущие значение котировок акций, но продолжение стратегии повышения эффективности деятельности всей группы, по их мнению, уже в ближайшем будущем позитивно скажется на операционной рентабельности компании.

По данным аналитиков «Газпромбанка», в результате сделок перекрестное владение между МГТС и «Комстаром» снизилось до 2,75%. Эксперты приветствуют усилия менеджмента «Комстара» и МТС по упрощению структуры владения активами. В частности оплата дополнительных акций МГТС казначейскими акциями МТС сокращает общие денежные расходы «Комстара» по консолидации миноритарных долей в МГТС. С точки зрения МТС сделки упрощают структуру владения активами фиксированной связи и повышают ее прозрачность, что должно способствовать более объективной оценке синергетического потенциала.

В Газпромбанке ожидают, что процесс консолидации телекоммуникационных активов АФК «Система» завершится в 2010г. путем выкупа доли миноритариев «Комстара» со стороны МТС и миноритариев МГТС — «Комстаром». В результате МТС должна остаться единственным активом «Системы» в отрасли связи. Полная консолидация существующих активов повышает потенциал синергии между ними. В свете этого эксперты видят хорошие перспективы роста стоимости МТС, «Комстара» и АФК «Система» в 2010г.

По оценке старшего аналитика компании «ВТБ Капитал» Виктора Климовича, цена, заплаченная МТС за дополнительный пакет акций «Комстара», составила 6,755 долл./акция. С учетом текущей конъюнктуры рынка, заложенная в эту цену премия представляется оправданной. Эксперт также заметил, что интерес «Комстара-ОТС» к МГТС заключается и в том, что последняя обладает значительным запасом денежных средств, которые необходимы «Комстару» для финансирования собственной региональной экспансии.

ОАО «Комстара-ОТС» — оператор цифровой фиксированной связи, создано на базе компаний «МТУ-Информ», «Комстар» и «Телмос». Абонентская база «Комстар-ОТС» по состоянию на конец I квартала 2009г. включала 3,6 млн квартирных абонентов услуг телефонной связи и 795 тыс. квартирных абонентов широкополосного доступа в Интернет (ШПД) в Москве, а также 310 тыс. квартирных абонентов ШПД и 1,9 млн абонентов платного телевидения в регионах России и СНГ.

ОАО «Мобильные ТелеСистемы» — российский оператор сотовой связи.

Quote.rbc.ru

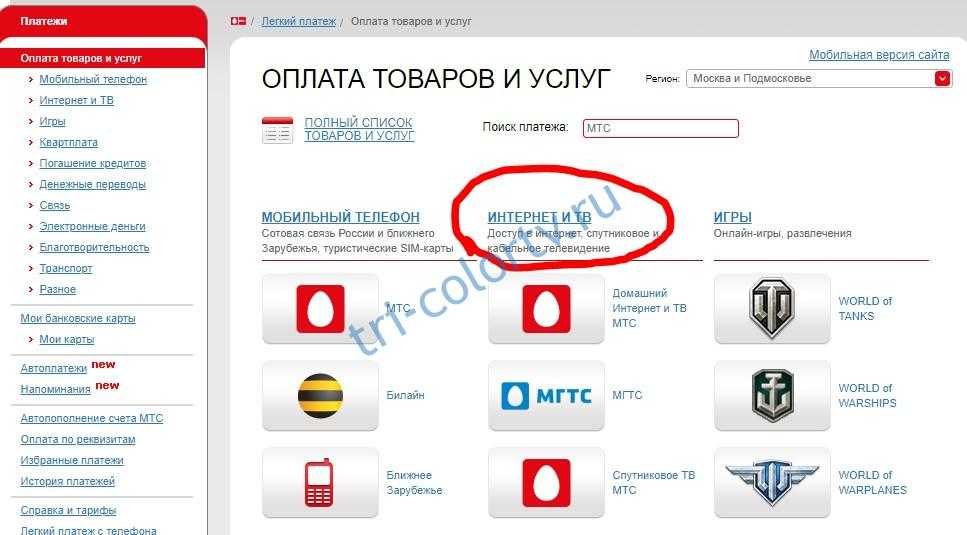

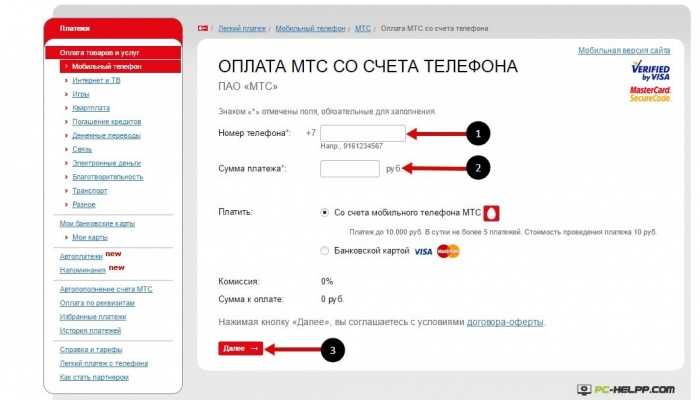

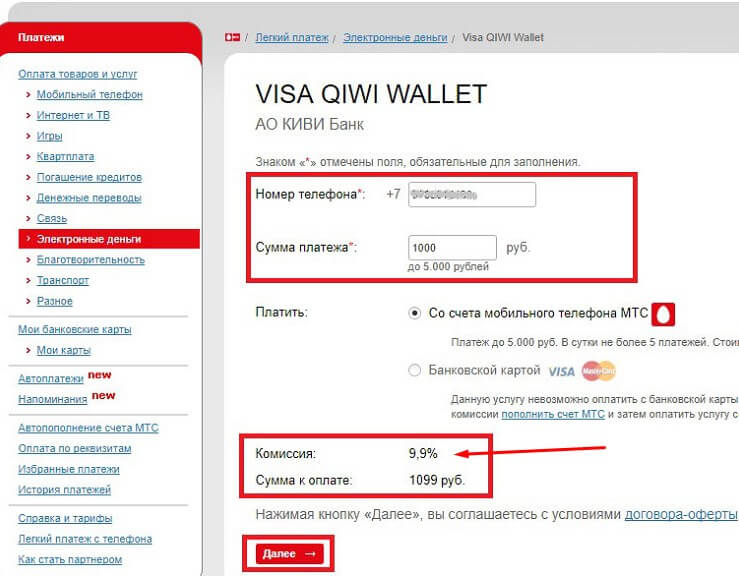

Денежные переводы онлайн | Перевод денег

Переводить деньги легко.

Переводите деньги между своими счетами в банках США, а также на счета и со счетов в других банках. С помощью мобильного и онлайн-банкинга US Bank вы можете безопасно контролировать свои деньги, где бы вы ни находились.

Войдите на usbank.com

Перемещайте деньги как хотите.

Одноразовые переводы

Убедитесь, что ваши деньги находятся именно там, где они вам нужны для крупных покупок или при оплате счетов.

Запланируйте заранее

Выберите удобную для вас дату, максимум на год вперед.

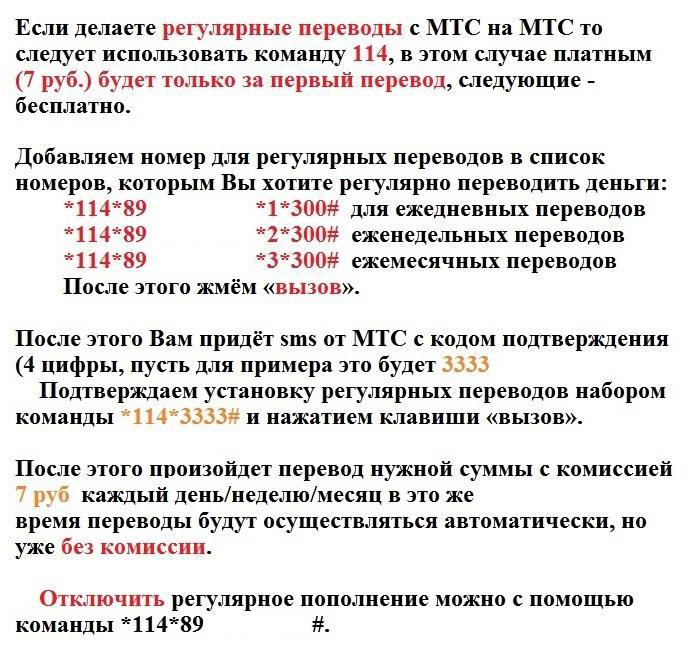

Регулярные переводы

Создайте план сбережений или покупки акций и придерживайтесь своих целей, сделав переводы автоматическими.

Переводы со счета на счет

Переводы между вашими банковскими счетами в США отправляются немедленно. Мы никогда не взимаем комиссию за перевод средств внутри страны.

Внешние переводы

Переводите деньги между своими банковскими счетами в США и счетами в других финансовых учреждениях.

- Для исходящих переводов 1 (со счета в банке США в другое финансовое учреждение) средства обычно доступны на внешнем счете через два-три рабочих дня после того, как вы инициируете перевод. Мы не берем комиссию за исходящие переводы.

- За входящие переводы (со счетов в других странах на ваш счет в банке США) вы никогда не будете платить комиссию — и у вас есть выбор скорости.

Используйте бесплатная стандартная доставка для получения средств на ваш банковский счет в США в течение двух-трех рабочих дней. Для более срочных нужд также может быть доступна бесплатная доставка на следующий день . 1

Используйте бесплатная стандартная доставка для получения средств на ваш банковский счет в США в течение двух-трех рабочих дней. Для более срочных нужд также может быть доступна бесплатная доставка на следующий день . 1

Используйте бесплатная стандартная доставка для получения средств на ваш банковский счет в США в течение двух-трех рабочих дней. Для более срочных нужд также может быть доступна бесплатная доставка на следующий день . 1

Используйте бесплатная стандартная доставка для получения средств на ваш банковский счет в США в течение двух-трех рабочих дней. Для более срочных нужд также может быть доступна бесплатная доставка на следующий день . 1 Телеграфные переводы

Если вам нужно быстро и безопасно отправить большие суммы, вы можете инициировать банковский перевод 2 за считанные минуты с помощью мобильного приложения U.S. Bank или онлайн-банкинга. Вы имеете право на это, если у вас есть сберегательный, текущий счет или счет денежного рынка и вы отвечаете другим требованиям, подробно описанным в разделе часто задаваемых вопросов о банковских переводах. Как правило, банковский перевод между банками между счетами в США осуществляется в тот же день, а средства доставляются получателю в течение 24 часов. 3 Банковские переводы отлично подходят для закрытия расходов, выставления счетов поставщикам, крупных межбанковских переводов и многого другого. Из этого руководства вы узнаете, как легко отправить банковский перевод с помощью приложения.

Из этого руководства вы узнаете, как легко отправить банковский перевод с помощью приложения.

Войдите на usbank.com

Часто задаваемые вопросы

Для начала выберите страницу Перевод денег в интернет-банке. Если ваша учетная запись соответствует требованиям, вы увидите Перенос внешней учетной записи как один из вариантов. Примечание по безопасности. Возможно, вам потребуется подтвердить свой адрес электронной почты, чтобы мы могли отправлять вам по электронной почте актуальные сообщения о действиях в аккаунте.

Нам также потребуется подтвердить все банковские счета за пределами США, прежде чем вы сможете использовать их для внешних переводов.

- Для большинства крупных банков, кредитных союзов и брокерских контор мы можем выполнить онлайн-подтверждение менее чем за минуту (для индивидуальных счетов, к которым у вас есть доступ в Интернет).

- Для других учетных записей мы попросим вас выполнить пробную процедуру подтверждения платежа, которая обычно занимает от двух до трех рабочих дней.

Ваши банковские чековые, сберегательные счета, счета денежного рынка и брокерские счета US Bancorp Investments уже соответствуют требованиям.

Большинство внешних чековых, сберегательных счетов и счетов денежного рынка имеют право на участие, а также некоторые брокерские счета в некоторых учреждениях. Для банковских счетов, не зарегистрированных в США, вам необходимо выполнить простой процесс подтверждения права собственности на учетную запись.

Следующие внешние счета не имеют права на услугу внешнего перевода банка США:

- Индивидуальные пенсионные счета (IRAs)

- Кастодиальные и/или трастовые счета

- Депозитные сертификаты (CD) или другие временные счета

- Ссудные счета (включая счета кредитных карт и акций)

Могут применяться другие ограничения; обращайтесь в свое финансовое учреждение с вопросами.

Нет. В настоящее время внешние переводы на кредитные счета и со счетов недоступны.

Да. Вы можете запланировать внешние переводы на год вперед. Вы также можете запланировать автоматические повторяющиеся переводы.

Чтобы начать работу, выберите Добавить новую учетную запись на вкладке Внешние переносы учетной записи . Вам будет предложено ввести тип учетной записи, номер маршрутизации и номер учетной записи.

1) На странице Перевод денег выберите вкладку Переводы на внешний счет .

2) Введите сумму, которую вы хотите перевести, учетные записи, с которых и на которые вы хотите перевести, дату перевода и скорость доставки.

3) Выберите Продолжить .

Вы получите обзор, в котором будут отображены детали вашего внешнего перевода и при необходимости вы сможете отредактировать его перед подтверждением переноса. После того, как вы отправите запрос на перевод, вы получите подтверждение со ссылочным номером и деталями вашего перевода.

1) На странице Перевод денег выберите вкладку Переводы на внешний счет .

2) Введите сумму, которую вы хотите перевести, счета, с которых и на которые вы хотите перевести, и выберите ссылку Сделать повторяющуюся .

3) В разделе Сделать повторяющийся введите дату начала, частоту и количество переносов для повторяющегося плана переноса.

4) Выберите Продолжить .

Вы получите обзор, в котором будут отображаться сведения о вашем повторяющемся внешнем переносе и при необходимости вы сможете отредактировать его перед подтверждением переноса. После того, как вы отправите запрос на перевод, вы получите подтверждение со ссылочным номером и деталями вашего перевода.

Вы можете просмотреть и изменить сведения о каждом повторяющемся переводе, выбрав Изменить рядом с повторяющимся переводом на странице Активность учетной записи . Затем выберите Изменить все оставшиеся передачи.

Если вы отправите запрос на перевод до установленного ежедневного срока, он будет обработан в электронном виде на следующий рабочий день после получения вашего запроса.

Если вы отправите запрос на перевод после установленного ежедневного времени, он будет списан с исходного счета на второй рабочий день после даты запроса. Обратите внимание, что все внешние переводы, запрошенные в выходные дни, вплоть до воскресенья, будут списаны с исходного счета в понедельник.

Переводы с датой в будущем и повторяющиеся переводы обрабатываются в дату их отправки. В зависимости от финансового учреждения может потребоваться дополнительный рабочий день для отражения перевода в балансе учетной записи получателя.

Мы не берем комиссию за внешние переводы. Для входящих внешних переводов (со счетов в других финансовых учреждениях на ваш счет в банке США) как стандартная доставка, так и ускоренная доставка на следующий день 1 доступны бесплатно.

Вы можете получить актуальный отчет о ваших внешних запросах на перевод за последние 180 дней на странице Активность учетной записи . Каждый запрос на перевод отображается вместе с датой и статусом перевода. Вы также можете подтвердить завершение перевода, просмотрев активность своего счета в внешнем финансовом учреждении после запланированного завершения вашего запроса.

Да. Банк США обрабатывает электронные переводы средств через безопасную сеть Автоматизированной клиринговой палаты (ACH). Это та же сеть, которую Федеральная резервная система использует для оплаты чеков между финансовыми учреждениями.

Банк США отправляет запрос в сеть ACH на перевод средств между указанными вами счетами. Затем ACH использует свои безопасные каналы для завершения транзакции. Эта процедура очень похожа на процесс, который работодатели используют для прямых депозитов заработной платы, и который финансовые учреждения используют для автоматических платежей по кредитам и ипотечным кредитам.

Мобильный чековый депозит Целле® Оплата счета Оповещения об аккаунте Безбумажные документы банкомат

Начало раскрытия содержания

Сноска

Вернуться к содержанию, сноска

Раскрытие информации

Применяются квалификационные требования и ограничения.

Дополнительную информацию см. в Соглашении о цифровых услугах.Применяются квалификационные требования и ограничения. Комиссии за банковские переводы, инициированные в мобильном и онлайн-банкинге, будут отображаться перед подтверждением. Пожалуйста, обратитесь к Соглашение о цифровых услугах для получения дополнительной информации.

В некоторых случаях доставка средств может занять более 24 часов.

Денежные средства могут быть отправлены только в рабочие дни с 7:30 до 15:30. КТ. Для получения дополнительной информации о совершении банковских переводов см. Часто задаваемые вопросы о банковских переводах.

Дополнительную информацию см. в Соглашении о цифровых услугах.

Дополнительную информацию см. в Соглашении о цифровых услугах. Денежные средства могут быть отправлены только в рабочие дни с 7:30 до 15:30. КТ. Для получения дополнительной информации о совершении банковских переводов см. Часто задаваемые вопросы о банковских переводах.

Денежные средства могут быть отправлены только в рабочие дни с 7:30 до 15:30. КТ. Для получения дополнительной информации о совершении банковских переводов см. Часто задаваемые вопросы о банковских переводах.Начало раскрытия содержания

Депозитные продукты предлагаются Национальной ассоциацией банков США. Член FDIC.

Типы сообщений SWIFT — Знайте свои MT по своим MX…

Недавние сообщения, связанные со SWIFT, были довольно популярны, и многие из вас связались со мной, чтобы получить более подробную информацию о типах сообщений SWIFT. Чтобы получить полное представление о типах сообщений SWIFT, вам необходимо прочитать собственный список стандартов сообщений SWIFT. Это 47 страниц типов сообщений SWIFT, приятное чтение перед сном!! Чтобы избавить вас от боли, я прочитал (также немного узнал) и предоставил обзор основных типов сообщений ниже. Если вам не нравится говорить о типах сообщений SWIFT, вам не нужно знать большинство из них. Но полезно знать, что они существуют, и если вам когда-нибудь понадобится, есть целый ряд сообщений. Я упомянул некоторые из важных с точки зрения платежей.

Но полезно знать, что они существуют, и если вам когда-нибудь понадобится, есть целый ряд сообщений. Я упомянул некоторые из важных с точки зрения платежей.

Если вам нужна дополнительная информация, обратитесь к Перечню сообщений стандартов… 😉

MT — Типы сообщений SWIFT:

- Категория 1 — Сообщения, начинающиеся с MT1xx — Клиентские платежи и чеки

- Это самая популярная категория для корпоративных платежей, содержащая:

- MT101 — Запрос на перевод

- Это самая популярная категория для корпоративных платежей, содержащая:

- Категория 2 — Сообщения, начинающиеся с MT2xx — Переводы финансовых учреждений

- Категория 3 — Сообщения, запускающие MT3xx — Казначейские рынки, для работы с иностранной валютой, денежными рынками и деривативами

- Категория 4 — Сообщения, начиная с MT4xx — Инкассо и кассовые письма

- Категория 5 — Сообщения, запускающие MT5xx — Рынки ценных бумаг

- Категория 6 — Сообщения MT600 — MT609 — Казначейские рынки — Предыдущие металлы

- Категория 6 — Сообщения MT643 — MT649 — Казначейские рынки — Синдикации

- Категория 7 — Сообщения, начинающиеся с MT7xx — Документарные аккредитивы и гарантии

- Категория 8 — Сообщения, начинающиеся с MT8xx — Дорожные чеки

- Категория 9– Сообщения, начиная с MT9xx – Управление денежными средствами и статус клиента

- Наиболее важными сообщениями для большинства корпораций будут:

- MT900 – Подтверждение дебета

- MT940 — Сообщение о выписке клиента

- MT942 — Промежуточный отчет об операции

- Наиболее важными сообщениями для большинства корпораций будут:

- Категория n — общие сообщения, найденные в вышеуказанных категориях

- MTn90 – Извещение о расходах, процентах и других корректировках

- MTn91 – Запрос на оплату сборов, процентов и других расходов

- MTn92 — Запрос на отмену

- MTn95 – Запросы

- MTn96 – ответы

- MTn98 — Собственное сообщение — сообщения определяются и обмениваются между пользователями

- MTn99 — сообщение произвольного формата — часто используется банками для ошибочной отправки сведений о платежах.

- MT199 часто рассылается банками юридическим лицам с указанием причины сбоя платежа

MX — Типы сообщений SWIFT:

Для получения полной информации см. Общие сведения о стандартах SWIFT MX

MX-сообщение состоит из 4 частей — ssss.eee.ppp.aa, где:

- 4 буквенных символа — ssss — идентификация типа сообщения

- 3 буквенно-цифровых символа — eee — идентификация номера сообщения

- 3 цифровых символа – ppp – выделение варианта сообщения

- 2 цифровых символа — aa — обозначающие номер версии

Как эксперты SEPA (хе-хе-хе…!) вы хорошо знакомы с переводом кредита SEPA.001.001.03

Для наших целей важнее всего знать (на данный момент) тип сообщения. После этого вам нужно будет работать с вашими банковскими партнерами, чтобы понять наиболее подходящий номер сообщения/вариант и версию….

Типы сообщений:

- ACMT — Управление учетными записями

- Например:

- acmt. 001.001.02 – Инструкция по открытию счета версия 2

- acmt.002.001.02 — Подтверждение сведений об учетной записи, версия 2

- acmt.

- Например:

- АДМИ-Администрация

- CAMT – Управление денежными средствами

- Например:

- camt.053.001.01 – Выписка банка для клиента, версия 1

- Например:

- DEFP — Производные

- PACS – Платежный клиринг и расчеты

- PAIN — Инициация платежей

- Как упоминалось выше, через SEPA вы будете хорошо знакомы с:

- боль.001.001.03 – Инициация перевода кредита клиента

- pain.002.001.02 — Отчет о статусе платежа — иногда также называется PSR

- боль.008.001.02 – Инициирование прямого дебета клиента

- Как упоминалось выше, через SEPA вы будете хорошо знакомы с:

- REDA – справочные данные

- SEEV – События ценных бумаг

- SEMT – Управление ценными бумагами

- SESE – расчет по ценным бумагам

- SETR – Торговля ценными бумагами

- TREA – Казначейство

- TSMT – Управление торговыми услугами

001.001.02 – Инструкция по открытию счета версия 2

001.001.02 – Инструкция по открытию счета версия 2

Надеюсь, вы получили представление о различных типах сообщений SWIFT и о различных доступных сообщениях.