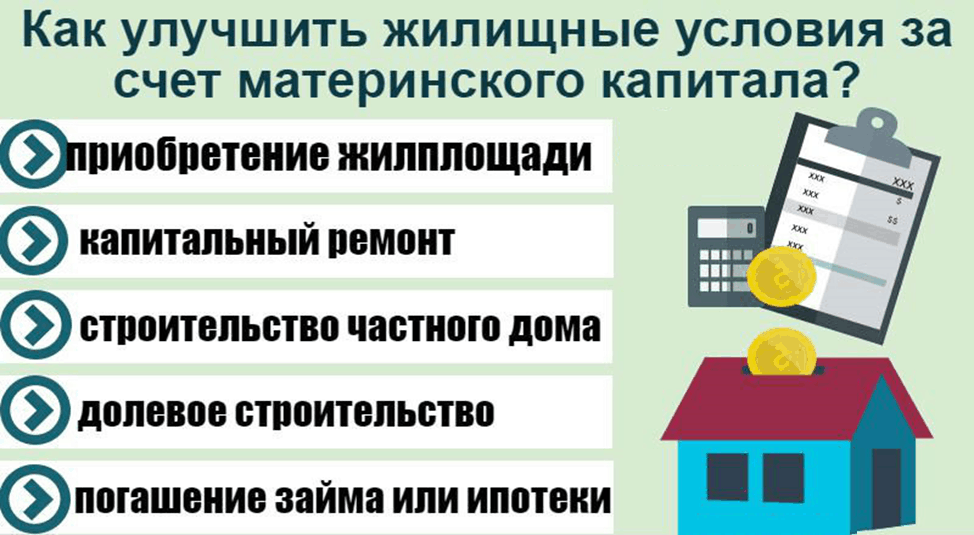

Материнский капитал поможет улучшить жилищные условия

— На какие цели можно направить материнский капитал, если семья хочет улучшить свои жилищные условия? Когда это можно сделать?

Если ребенку, с рождением которого выдан сертификат, еще нет трех лет, материнский капитал можно направить только на первоначальный взнос по ипотечному кредиту или погашение ипотечного кредита, выданного на приобретение или строительство жилья.

Когда ребенку исполнится три года, то семья может использовать средства капитала на приобретение жилья, строительство жилья, компенсацию затрат на строительство и реконструкцию.

— Первое направление – погашение ипотеки.

Если ипотека оформлена на супруга и это случилось еще до брака, можно ли в этом случае направить маткапитал на погашение ипотеки?

Да, можно. Главное, чтобы с момента подачи заявления в ПФР вы находились в законном браке, что должно быть подтверждено свидетельством о браке.

Можно ли направить материнский капитал на погашение кредита, если кредитный договор оформлен на родственника, а сама женщина, владелица сертификата, — созаемщик?

Да, можно, но при условии, что собственником приобретаемого (строящегося) жилья является владелица сертификата и члены ее семьи.

Если у семьи два ипотечных кредита – на мужа и жену. Можно ли погашать маткапиталом оба кредита одновременно?

В законе не предусмотрены ограничения по количеству кредитов и займов, на оплату которых можно направить средства материнского (семейного) капитала. Поэтому такая возможность есть. Главное – чтобы на вашем лицевом счете было достаточно средств маткапитала.

Можно ли погасить материнским капиталом кредит, полученный в рамках программы «Молодая семья»?

Если это кредитный договор и в нем есть информация о его целевом направлении: приобретение жилого помещения или покупка квартиры, то можно. Для этого, помимо остальных документов, вам необходимо будет представить сведения о регистрации права собственности на указанное в договоре жилое помещение.

Для того, чтобы направить материнский капитал на погашение ипотеки, ипотеку нужно взять до рождения ребенка или после его рождения?

Это не имеет значения. Маткапиталом можно погасить ипотечный кредит, полученный до и после рождения ребенка.

— Потребительский кредит можно ли погасить его с помощью материнского капитала?

Потребительский кредит материнским капиталом погасить нельзя. Однако если в кредитном договоре с банком указано, что потребительский кредит взят на приобретение или строительство жилья, тогда погасить этот кредит средствами материнского капитала можно — в случае согласия банка.

— Второе направление — строительство дома. Средства можно получить до начала строительство или после? Каковы главные условия?

— Средства капитала можно получить перед началом строительства дома, а также после его завершения – в виде компенсации понесенных расходов.

Если семья желает получить средства на само строительство, то это происходит в два этапа: сначала предоставляется 50% от общего объема средств маткапитала. Для этого потребуется представить сведения о разрешении на строительство и документы на земельный участок. После 6 месяцев предоставляются сведения о проведении основных работ и подписания соответствующего акта — перечисляется вторая часть средств маткапитала.

Для этого потребуется представить сведения о разрешении на строительство и документы на земельный участок. После 6 месяцев предоставляются сведения о проведении основных работ и подписания соответствующего акта — перечисляется вторая часть средств маткапитала.

Если дом построен своими силами, то после завершения строительства семья может обратиться за получением компенсации расходов. Для этого понадобятся документы о праве на земельный участок, праве на жилое строение и документы о проведении основных работ.

Если семья строит дом с привлечением строительной организации, средства материнского капитала можно использовать?

Да, можно. Для этого понадобится дополнительно представить договор строительного подряда.

Можно ли использовать материнский капитал для покупки участка для строительства на нем жилого дома?

Нет, средства материнского капитала нельзя направить на приобретение земельного участка.

Что понимается под реконструкцией жилья? Пристройка, ремонт, увеличение площади?

Реконструкция жилья – это работы, в результате которых общая площадь жилого помещения увеличивается не менее чем на учетную норму площади жилого помещения. Эта норма устанавливается в соответствии с жилищным законодательством РФ. Такой документ выдает орган, уполномоченный на выдачу разрешений на строительство. Обычно – администрация муниципалитета.

Эта норма устанавливается в соответствии с жилищным законодательством РФ. Такой документ выдает орган, уполномоченный на выдачу разрешений на строительство. Обычно – администрация муниципалитета.

Ремонт жилья не является реконструкцией, поэтому на эти цели средства маткапитала использовать нельзя.

Есть ли требования для жилого помещения для того, чтобы его можно было приобрести с помощью материнского (семейного) капитала?

С использованием материнского капитала можно купить любое жилое помещение, пригодное для постоянного проживания семьи с детьми. Обязательное требование – жилое помещение должно находиться на территории РФ и оформляться в общую собственность родителей и детей с определением размера долей по соглашению, оно не должно быть аварийным и подлежащим сносу или реконструкции.

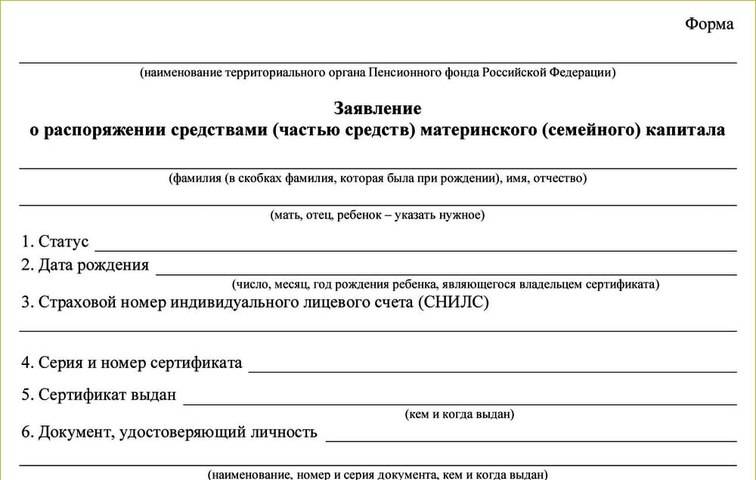

Какие документы нужны, чтобы направить маткапитал на улучшение жилищных условий?

— В разных ситуациях требуются разные документы. Их перечень есть на сайте Пенсионного фонда. Подать заявление можно через портал госуслуг, в МФЦ и клиентской службе ПФР по предварительной записи. Если речь об ипотечном кредите, то заявление можно подать в банке, где оформлен кредит.

Подать заявление можно через портал госуслуг, в МФЦ и клиентской службе ПФР по предварительной записи. Если речь об ипотечном кредите, то заявление можно подать в банке, где оформлен кредит.

— При направлении капитала на приобретение или строительство жилья нужно оформить обязательство выделить доли всем членам семьи. Как оформить это обязательство?

— Отдельным документом обязательство оформлять уже не нужно. Сейчас такое обязательство дается путем проставления отметки в самом заявлении о распоряжении маткапиталом.

Когда нужно выполнить это обязательство?

Если приобретаете жилье без заемных средств, то выделить доли членам семьи нужно после окончания расчетов с продавцом жилья, Если направляете маткапитал на погашение ипотеки, доли выделяются после полного погашения ипотеки.

Как быстро рассматривается заявление и перечисляются средства маткапитала?

Заявление рассматривается 10 рабочих дней. Рассмотрение заявления может быть приостановлено не более чем на 20 рабочих дней, в случае непоступления необходимых ответов на запросы из компетентных органов. В случае положительного решения средства перечисляются в течение 5 рабочих дней с даты решения.

В случае положительного решения средства перечисляются в течение 5 рабочих дней с даты решения.

Поделиться новостью

Как погасить ипотеку материнским капиталом через Домклик?

Статьи › Домклик

Как направить материнский капитал на погашение ипотеки? Как погасить ипотечный кредит материнским капиталом?

- Оформите сертификат Сейчас сертификат на маткапитал оформляется автоматически.

- Оформите справку об ипотеке Закажите для Пенсионного фонда справку в банке, который выдал вам кредит.

- Подайте заявление в Пенсионный фонд

- Направьте заявление в банк

- Что нужно сделать после внесения мат капитала в ипотеку?

- Какие нужны документы чтобы закрыть ипотеку материнским капиталом?

- Как происходит сделка по ипотеки с материнским капиталом?

- Сколько по времени переводят мат капитал на ипотеку?

- Как погасить ипотеку материнским капиталом в Сбербанке?

- Сколько по времени Пенсионный фонд перечисляет материнский капитал?

- Как погасить ипотеку материнским капиталом 2022?

- Что будет если не платить за ипотеку с материнским капиталом?

- Какую часть ипотеки гасит материнский капитал?

- Как направить материнский капитал на погашение ипотеки через госуслуги?

- Сколько дней ПФР рассматривает заявление на распоряжение материнским капиталом?

- Почему сложно продать квартиру с материнским капиталом?

- Сколько времени занимает покупка квартиры с материнским капиталом?

- Как правильно оформить сделку с материнским капиталом?

- Можно ли в Сбербанке уменьшить срок ипотеки материнским капиталом?

- Что лучше гасить проценты или основной долг?

- Что будет если не выделить долю детям по материнскому капиталу?

- Как узнать о перечислении средств материнского капитала?

- Можно ли вернуть материнский капитал если он вложен в ипотеку?

- Какие документы нужны в Мфц для погашения ипотеки материнским капиталом?

Что нужно сделать после внесения мат капитала в ипотеку?

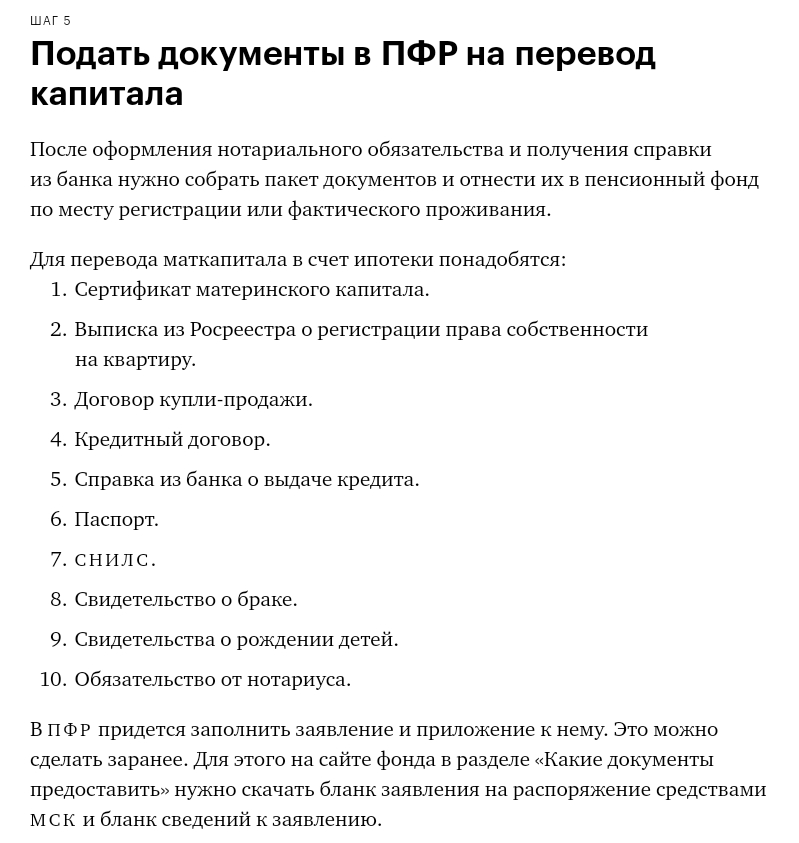

Если ипотека уже оформлена, для использования маткапитала придется обращаться и в банк, и в Пенсионный фонд. Заемщику понадобится справка об остатке кредита, получить ее можно в банке.

Заемщику понадобится справка об остатке кредита, получить ее можно в банке.

Какие нужны документы чтобы закрыть ипотеку материнским капиталом?

Для этого нужно обратиться в нотариальную контору и предоставить следующие документы:

- паспорта всех членов семьи, свидетельства о рождении детей до 14 лет

- сертификат на материнский капитал

- договор об ипотеке

- ДДУ либо договор купли-продажи недвижимости

- выписка из ЕГРН

Как происходит сделка по ипотеки с материнским капиталом?

Для продавца, такая сделка ничем не отличается от классической продажи с использованием ипотеки. Сумма, указанная в договоре купли-продажи в полном объеме перечисляется на его счет после регистрации права собственности в Росреестре. В интересах заемщика обратиться в Пенсионный Фонд как можно раньше.

Сколько по времени переводят мат капитал на ипотеку?

Деньги по заявлению перечисляются в среднем в течение 10 дней. Это важно учитывать при подаче заявки в банк.

Это важно учитывать при подаче заявки в банк.

Как погасить ипотеку материнским капиталом в Сбербанке?

Досрочное погашение за счет материнского капитала

Для того, чтобы совершить досрочное погашение с помощью материнского капитала, не нужно идти в Пенсионный фонд. Написать заявление о распоряжении маткапиталом можно прямо в банке или удаленно — в личном кабинете обслуживания ипотеки на Домклик.

Сколько по времени Пенсионный фонд перечисляет материнский капитал?

Срок перечисления денег по материнскому капиталу на этом этапе четко регламентирован. Пенсионный фонд обязан перевести средства в течение 2 месяцев с момента получения заявления.

Как погасить ипотеку материнским капиталом 2022?

Как использовать материнский капитал для погашения ипотеки?:

- паспорт владельца и супруга (супруги) владельца материнского капитала;

- копия ипотечного договора;

- копия свидетельства о браке;

- справка из банка о наличии ипотечного кредита;

- документы, подтверждающие приобретение жилья;

Что будет если не платить за ипотеку с материнским капиталом?

Итак, если не платить по ипотеке, банк может отобрать квартиру вне зависимости от того, использован материнский капитал или нет.

Какую часть ипотеки гасит материнский капитал?

Средства материнского капитала идут на погашение процентов по кредиту, начисленных с даты последнего платежа по дату поступления средств, а вся остальная сумма — на погашение основного долга. Частичное досрочное погашение средствами материнского капитала возможно только с уменьшением суммы, но не срока кредита.

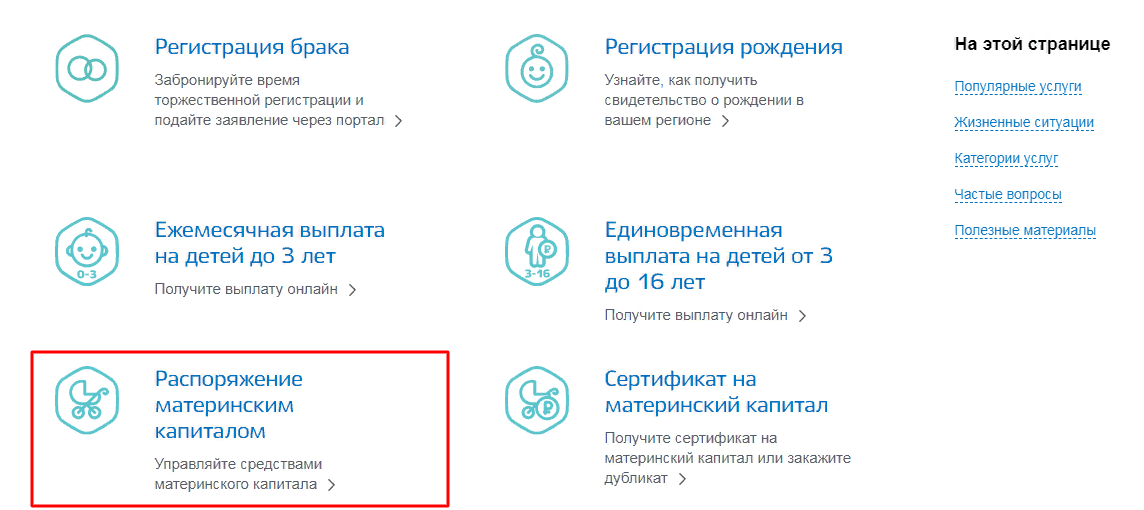

Как направить материнский капитал на погашение ипотеки через госуслуги?

Чтобы подать заявление через Госуслуги нужно:

- Авторизоваться в системе, перейти в каталог услуг и выбрать раздел «Семья и дети».

- В разделе «Популярные услуги» выбрать пункт «Распоряжение материнским капиталом».

- Найти требуемый вид заявления в зависимости от цели, на которую будут направлены средства.

Сколько дней ПФР рассматривает заявление на распоряжение материнским капиталом?

Решение об удовлетворении или отказе в удовлетворении заявления о распоряжении средствами материнского капитала выносится в срок, не превышающий 10 рабочих дней от даты приема заявления. Срок вынесения решения приостанавливается в случае непоступления запрашиваемых Пенсионным фондом сведений.

Срок вынесения решения приостанавливается в случае непоступления запрашиваемых Пенсионным фондом сведений.

Почему сложно продать квартиру с материнским капиталом?

Как правило, купленную на материнский капитал квартиру нельзя просто продать — детям будет негде жить. Исключение из этого правила — если ребенку требуются деньги на дорогое лечение. Учитывая приоритет жизненно важных интересов ребенка, орган опеки может дать разрешение на продажу квартиры без покупки нового жилья.

Сколько времени занимает покупка квартиры с материнским капиталом?

Это можно сделать лично, через портал Госуслуги или через МФЦ. 4️⃣ Дождаться перечисления средств на счет продавца, указанный в договоре купли-продажи. Рассмотрение заявления на распоряжение средствами материнского капитала занимает в среднем 10 дней.

Как правильно оформить сделку с материнским капиталом?

Зарегистрировать сделку в Росреестре. Это можно сделать онлайн на сайте Росреестра, лично через МФЦ; Подать заявление о распоряжении средствами материнского капитала в Пенсионный фонд России через портал «Госуслуги», через МФЦ или территориального отделение ПФР.

Можно ли в Сбербанке уменьшить срок ипотеки материнским капиталом?

Что потребуется От клиента потребуется только действующий сертификат на материнский капитал. Вся сумма, которая положена собственнику данного документа будет перечислена в счет погашения долга. Следует учитывать, что в этом случае также нужно будет предварительно написать заявление на досрочное погашение долга.

Что лучше гасить проценты или основной долг?

Считается, что дополнительные платежи лучше всего вносить в первые несколько лет после получения кредита, когда в основном платятся проценты по ипотеке, а основной долг перед банком практически не меняется. По словам специалистов, особенно выгодным является погашение в первые три года после выдачи ипотеки.

Что будет если не выделить долю детям по материнскому капиталу?

Согласно закону о материнском капитале и подп. «в» п. 15.1 правил направления средств жилье должно стать собственностью всех членов семьи. Если доли не выделить, родителей могут привлечь к уголовной ответственности по статье 159 УК РФ о мошенничестве или обязать вернуть государственные средства ПФР.

Как правильно гасить ипотеку в Сбербанке?

- Перейти в раздел «Кредиты». Выбрать ипотечный кредит, который хотите закрыть.

- Нажать на кнопку «Погасить досрочно».

- В списке выбрать строку «Полное погашение». Сумма к оплате сформируется автоматически.

- Подтвердить заявку.

Как узнать о перечислении средств материнского капитала?

Информацию об остатке средств МСК можно узнать в личном кабинете гражданина на сайте ПФР https://es.pfrf.ru/ или на портале Госуслуг https://www.gosuslugi.ru/.

Можно ли вернуть материнский капитал если он вложен в ипотеку?

Для того, чтобы вернуть средства материнского капитала на свой лицевой счет и получить возможность вновь ими распоряжаться, в самую первую очередь необходимо обратиться в пенсионный фонд РФ и написать соответствующее заявление. Сделать это можно как лично, так и через представителя с нотариальной доверенностью.

Какие документы нужны в Мфц для погашения ипотеки материнским капиталом?

Сертификат на получение материнского капитала; Документы из банка: договор кредитования и справка об остатке долга; Заявление (выдается в ПФР) о желании использовать капитал для погашения ипотеки; Нотариально заверенное обязательство оформить квартиру в долевую собственность на всех членов семьи после выплаты ипотеки.

- Можно ли в Сбербанке уменьшить срок ипотеки материнским капиталом?

- Почему сложно продать квартиру с материнским капиталом?

- Сколько дней ПФР рассматривает заявление на распоряжение материнским капиталом?

- Сколько по времени переводят мат капитал на ипотеку?

- Что будет если не выделить долю детям по материнскому капиталу?

Получение ипотечного кредита в декретном отпуске

Для многих семей покупка дома и рождение ребенка являются двумя большими мечтами в списке жизненных задач. Но что, если вы хотите реализовать эти мечты одновременно? Если вы беременны или молодая мама пытается получить ипотечный кредит, есть вероятность, что уход в декретный отпуск может помешать вам получить одобрение на получение кредита или покупку дома. Отпуск по уходу за ребенком (или любой другой вид отпуска, если на то пошло) также может повлиять на то, сможете ли вы купить.

Отпуск по уходу за ребенком (или любой другой вид отпуска, если на то пошло) также может повлиять на то, сможете ли вы купить.

Оперативное слово «может». «Отпуск по беременности и родам может создать проблемы, но не обязательно», — говорит Кейси Флеминг, ипотечный консультант из Силиконовой долины и автор книги «Руководство по кредитам: как получить наилучшую ипотеку». Чтобы обеспечить беспроблемный процесс, вам необходимо знать свои права и понимать опасения вашего кредитора.

Как декретный отпуск влияет на ипотечный процесс?

Когда вы подаете заявку на ипотечный или жилищный кредит, ипотечные кредиторы учитывают два важных фактора, чтобы определить, соответствуете ли вы требованиям: вероятность того, что вы погасите свой кредит в соответствии с договором (также известная как кредитоспособность) и ваша способность производить платежи по ипотеке ( также называется емкостью). В то время как кредитоспособность определяется на основе вашего кредитного рейтинга, способность в значительной степени измеряется вашим доходом и статусом работы.

Даже если ваша кредитная история велика и ваш доход достаточен для получения кредита, есть еще одна загвоздка: кредитор не поверит вам на слово, когда речь идет о том, где вы работаете и сколько денег вы зарабатываете. Для большинства видов кредитов ваш статус занятости и доход должны быть подтверждены вашим работодателем.

«Все кредиторы должны определить (и задокументировать), что доход, который они используют для получения вами кредита, является стабильным, предсказуемым и, вероятно, будет продолжаться», — объясняет Флеминг. «Это означает, что до тех пор, пока ваш работодатель готов письменно подтвердить, что вы сможете возобновить свою предыдущую работу (или аналогичную работу с такой же или более высокой оплатой), как только ваш отпуск по беременности и родам закончится, большинство кредиторов одобрят и закроют кредит.»

Оплачиваемый отпуск по уходу за ребенком или отпуск по беременности и родам может облегчить получение ипотечного кредита. Если ваш уровень дохода не изменится — или, по крайней мере, не сильно упадет — у вас все равно будет непрерывный денежный поток.

Ваш работодатель не обязательно должен выписывать чеки. Хотя отпуск, гарантированный многим работникам в соответствии с Законом об отпуске по семейным обстоятельствам и болезни (FMLA), не включает компенсацию, в некоторых штатах есть программы оплачиваемого отпуска по семейным обстоятельствам. Если вы живете в одном из этих штатов, получить ипотечный кредит может быть проще, потому что ваш кредитор будет знать, что у вас будет хотя бы некоторый доход, чтобы помочь с выплатами по ипотечному кредиту во время отпуска.

Большинство кредиторов, добавляет Флеминг, требуют документально подтвержденную дату возврата. Некоторые кредиторы могут также потребовать, чтобы вы действительно вернулись на работу, и доказать это, предоставив хотя бы один платежный чек, подтверждающий вашу декларацию после отпуска по беременности и родам, прежде чем они выдадут одобрение.

Если ваш работодатель готов подтвердить, что вы сможете возобновить свою предыдущую работу (или аналогичную) после окончания отпуска по беременности и родам, большинство кредиторов одобрят и закроют кредит.— Кейси Флеминг, автор книги «Руководство по кредитам: как получить наилучшую ипотеку».

Должен ли я сообщить своему кредитору, что я беременен?

Короче говоря, нет. Вы не обязаны сообщать своему кредитору, если вы беременны или планируете забеременеть, когда подаете заявку на ипотеку. Вашему кредитору также не разрешается спрашивать, ожидаете ли вы или пытаетесь ли вы создать семью — это нарушит Закон о равных кредитных возможностях.

Аналогичным образом, если вы уже находитесь в отпуске по беременности и родам, вашему кредитору не разрешается работать при условии, что вы не вернетесь на работу после окончания отпуска.

Однако имейте в виду, что если ваш кредитор звонит вашему работодателю, чтобы подтвердить доход и занятость, пока вы находитесь в декретном отпуске, ваш работодатель может раскрыть эту информацию. Поэтому вам надлежит быть прозрачным — вы хотите, чтобы вы и ваш работодатель были на одной волне, и вы не хотите, чтобы у вас сложилось впечатление, что вы пытались что-то скрыть.

Как упростить процесс получения ипотечного кредита во время отпуска по беременности и родам

Если вы планируете приобрести дом во время отпуска по беременности и родам, вам, вероятно, потребуется разработать стратегию получения ипотечного кредита. Вот несколько шагов, которые вы можете предпринять, чтобы сделать процесс более плавным:

- Магазин вокруг. У разных ипотечных кредиторов разные критерии, и многие могут быть готовы работать с заемщиками в особых ситуациях (декретный отпуск или иное). Сравните текущие ставки по ипотечным кредитам и получите несколько предложений, чтобы найти наиболее подходящее для вас и вашего графика. Кроме того, независимо от суммы, на которую вас одобряет кредитор, обязательно подумайте, сколько дома вы можете себе позволить, прежде чем брать определенную сумму кредита.

- Работа с ипотечным брокером . Вместо того, чтобы иметь дело напрямую с финансовым учреждением, рассмотрите возможность привлечения ипотечного брокера , который может искать кредиты от разных кредиторов от вашего имени и может знать, какие из них могут создать проблемы для людей в вашем положении.

«Некоторые кредиторы более консервативны, чем другие, и менее гибки в кредитовании тех, кто находится в отпуске», — объясняет Флеминг.

«Некоторые кредиторы более консервативны, чем другие, и менее гибки в кредитовании тех, кто находится в отпуске», — объясняет Флеминг. - Заранее получите письмо-подтверждение в письменной форме. Если вы находитесь в декретном отпуске (или в скором времени), Флеминг также рекомендует заранее убедиться, что кредитор готов работать с кем-то с вашим статусом занятости. Если кредитор отклонит ваш запрос, Флеминг предлагает пойти дальше и найти другого кредитора.

«Некоторые кредиторы более консервативны, чем другие, и менее гибки в кредитовании тех, кто находится в отпуске», — объясняет Флеминг.

«Некоторые кредиторы более консервативны, чем другие, и менее гибки в кредитовании тех, кто находится в отпуске», — объясняет Флеминг.Конечно, если время подходит вам и вы можете закрыть ипотечный кредит до того, как отправитесь в отпуск по беременности и родам — и особенно до того, как сообщите своему работодателю о том, что планируете уйти в отпуск, — вы можете избавить себя от множества дополнительных хлопот.

Как сообщить о дискриминации в связи с отпуском по беременности и родам

Вы должны ожидать, что любой ипотечный кредитор потребует подтверждения занятости и дохода: это нормальная часть процесса квалификации ипотечного кредита. Кредиторы также нередко заставляют вас прыгать через несколько дополнительных обручей, если вы находитесь в отпуске с работы, по беременности и родам или иным образом, при получении ипотеки. Поскольку многое зависит от вашей способности оплачивать ипотечные платежи, они, естественно, хотят быть полностью информированными о любых предсказуемых перебоях в вашем доходе, учитывая это в своем андеррайтинге.

Кредиторы также нередко заставляют вас прыгать через несколько дополнительных обручей, если вы находитесь в отпуске с работы, по беременности и родам или иным образом, при получении ипотеки. Поскольку многое зависит от вашей способности оплачивать ипотечные платежи, они, естественно, хотят быть полностью информированными о любых предсказуемых перебоях в вашем доходе, учитывая это в своем андеррайтинге.

Тем не менее, некоторые кредиторы перешли черту, даже якобы требуя от женщин, находящихся в отпуске, вернуться на работу, чтобы их заявки на ипотеку были одобрены, сообщает Министерство жилищного строительства и городского развития США (HUD). Это незаконно. По данным HUD, «отказ в одобрении ипотечного кредита или предоставлении рефинансирования из-за того, что женщина беременна или находится в декретном отпуске, нарушает запреты Закона о справедливом жилищном обеспечении против дискриминации по признаку пола и семейного положения».

В агентство поступили жалобы от заемщиков, которые утверждают, что подверглись дискриминации из-за того, что находились в декретном отпуске. С 2010 года он оштрафовал множество ипотечных компаний, в том числе выплату компенсации в размере 5 миллионов долларов с Wells Fargo Home Mortgage в 2014 году для устранения обвинений в дискриминации женщин, находящихся в декретном отпуске.

С 2010 года он оштрафовал множество ипотечных компаний, в том числе выплату компенсации в размере 5 миллионов долларов с Wells Fargo Home Mortgage в 2014 году для устранения обвинений в дискриминации женщин, находящихся в декретном отпуске.

Если кредитор требует, чтобы вы предприняли несколько дополнительных действий для подтверждения вашего дохода во время отпуска по беременности и родам, это не обязательно повод для беспокойства. Однако, если вы считаете, что ипотечный кредитор нарушает закон и ваши права, вам следует подать жалобу, и HUD бесплатно расследует вашу претензию.

Часто задаваемые вопросы

Это зависит от вашего штата, вашего работодателя и вашего личного выбора. В соответствии с федеральным законом многие сотрудники имеют право на 12 недель неоплачиваемого отпуска с сохранением рабочего места в соответствии с Законом об отпуске по семейным обстоятельствам и болезни (подробнее об этом ниже).

Кроме того, несколько штатов предлагают дополнительный неоплачиваемый или оплачиваемый отпуск, и около 40 процентов частных работодателей предлагают тот или иной оплачиваемый отпуск. В среднем отпуск по беременности и родам длится 10 недель, оплачиваемый или неоплачиваемый.Строго говоря, отпуск по беременности и родам аналогичен отпуску по уходу за ребенком и более правильно называется отпуском по уходу за ребенком, поскольку защита и правила FMLA применяются к родителям любого пола. И независимо от того, планируете ли вы уйти в отпуск по беременности и родам или отцовству, уход с работы может стать тревожным сигналом для вашего кредитора. Опять же, это становится проще, если вы планируете взять оплачиваемый отпуск. Документирование даты вашего возвращения также может гарантировать вашему кредитору, что у вас будет поток доходов, необходимый для выплаты ипотечного кредита.

Закон о семейном отпуске и отпуске по болезни — или, сокращенно, FMLA — дает определенным работникам право на до 12 недель неоплачиваемого отпуска с сохранением рабочего места для родов и ухода за новорожденным. Это помогает здесь, потому что дает вашему ипотечному кредитору (и вам) уверенность в том, что ваша работа — и, следовательно, ваш доход — будут на месте, когда вы вернетесь из отпуска.

Чтобы FMLA применялось к вам, вы должны работать в компании с 50 или более сотрудниками, в школе или в государственном учреждении на федеральном уровне или уровне штата. В некоторых штатах действие FMLA распространяется даже на малые предприятия.

Кроме того, несколько штатов предлагают дополнительный неоплачиваемый или оплачиваемый отпуск, и около 40 процентов частных работодателей предлагают тот или иной оплачиваемый отпуск. В среднем отпуск по беременности и родам длится 10 недель, оплачиваемый или неоплачиваемый.

Кроме того, несколько штатов предлагают дополнительный неоплачиваемый или оплачиваемый отпуск, и около 40 процентов частных работодателей предлагают тот или иной оплачиваемый отпуск. В среднем отпуск по беременности и родам длится 10 недель, оплачиваемый или неоплачиваемый.

Дополнительный отчет Кейси Гофф

Должен ли я погасить ипотеку или инвестировать деньги?

Это вопрос, над которым задумывается каждый сообразительный заемщик: Должен ли я погасить ипотечный кредит и покончить с этим? Или я должен взять деньги ипотечной компании и попытаться получить более высокую доходность на фондовом рынке?

Чтобы ответить на этот вопрос, мы проанализировали исторические ставки по ипотечным кредитам, предоставленные Freddie Mac, и доходность S&P 500 за 43-летний период. Сначала мы предполагали, что фондовый рынок превзойдет выплаты по ипотечным кредитам, но выплаты по ипотечным кредитам оказались более сильным соперником, чем мы ожидали. То, что «выиграет» для вас как инвестора, зависит от вашего инвестиционного горизонта и налоговой ситуации.

Сначала мы предполагали, что фондовый рынок превзойдет выплаты по ипотечным кредитам, но выплаты по ипотечным кредитам оказались более сильным соперником, чем мы ожидали. То, что «выиграет» для вас как инвестора, зависит от вашего инвестиционного горизонта и налоговой ситуации.

Примечание о нашем анализе: мы провели этот анализ, чтобы получить представление об этом вопросе, и сделали ряд предположений по пути, которые мы вызываем. В конце нашей статьи мы изложили наш анализ для ознакомления. Кроме того, стоит сказать: прошлые результаты не обязательно указывают на будущее. На самом деле ни у кого нет хрустального шара.

На равных: 30-летние фиксированные выигрыши чаще

В течение 43 лет, начиная с 1971 и заканчивая 2013 годом, выплата ипотечного кредита по средней ипотечной ставке того года была лучшим финансовым ходом, чем инвестирование в S&P 500 в 26 из этих лет или в 60% случаев. При более глубоком рассмотрении результатов, если вы получили ипотечный кредит в любое время во время или после финансового кризиса (с 2008 по 2013 год), инвестирование в акции было выигрышной стратегией. Совокупный годовой доход S&P за пять лет после 2009 г., 15,29%, ловко превысил среднюю 30-летнюю фиксированную ставку в 5,04%. С 1997 по 2007 год, включая пузырь доткомов и подготовку к финансовому кризису, выплата ипотечного кредита была выигрышной стратегией 10 из 11 лет.

Совокупный годовой доход S&P за пять лет после 2009 г., 15,29%, ловко превысил среднюю 30-летнюю фиксированную ставку в 5,04%. С 1997 по 2007 год, включая пузырь доткомов и подготовку к финансовому кризису, выплата ипотечного кредита была выигрышной стратегией 10 из 11 лет.

5-летний S & P 500 Доходность по сравнению с 30-летними фиксированными ставками

Победитель

Показатель выигрыша

30-летний фиксированный

60% (26-17)

Мы были курсированы около 60% (26-17)

. более длительные периоды времени, вложенные в фондовый рынок, и пересчитали цифры, сравнив 30-летнюю фиксированную доходность с 10-летней доходностью S&P. Для 10-летней доходности результат аналогичен пятилетнему периоду: выплата по ипотеке была лучше, чем на фондовом рынке, в 63% случаев или 24 из 38 лет. Удивительно, но выплата ипотечного кредита была бы лучшим использованием ваших денег, чем инвестирование в S&P 500, даже на 10-летний период.

10-летний S & P 500 Возврат против 30-летних фиксированных ставок

Победитель

Показатель выигрыша

30-летний фиксированный

63% (24-14)

. , Включая налоговые льготы Погашение ипотечных кредитов

Наш первоначальный анализ, приведенный выше, не учитывает влияние налогов. Распространенным аргументом в пользу этого типа анализа является разный налоговый режим доходности акций и процентов по ипотечным кредитам. Обычно вы получаете больше выгоды от акций из-за более низкой ставки налога на прибыль от акций. Однако недавние изменения в налоговом кодексе фактически дают преимущество в установленном для многих американцев 30-летнем возрасте.

Закон о сокращении налогов и занятости от 2017 года сократил использование постатейных вычетов, таких как проценты по ипотечным кредитам, поскольку стандартные вычеты увеличились. Теперь 82% домовладельцев имеют достаточно большие стандартные вычеты, поэтому вычет процентов по ипотеке не дает им налоговой выгоды. Те, кто получает выгоду от вычета процентов по ипотеке, имеют налоговую категорию в размере 24%.

Акции, удерживаемые более года, облагаются долгосрочным налогом на прирост капитала, который для большинства американцев составляет 15%. Вот как это может сработать. Предположим, что и ипотечные кредиты, и акции имеют доходность 10%. Налог, влияющий на ставку по ипотеке в размере 24%, создаст норму прибыли в размере 7,6%, в то время как сопоставимый налог на доходность акций, влияющий на ставку в размере 15%, составит 8,5%.

Мы составили два сценария, чтобы понять влияние налогов. В первом сценарии мы облагали налогом только доходы от акций и не учитывали преимущества вычета процентов. Во втором налог учитывается как в доходах от акций, так и в процентах по ипотечным кредитам. Учитывая, что в нашем исходном сценарии S&P отстает от 30-летнего фиксированного срока, неудивительно, что снижение доходности S&P по налогам при неизменности ставок по ипотечным кредитам склоняет чашу весов к 30-летнему фиксированному периоду. Когда на обе стратегии влияют налоги, результаты приближаются к равной гонке, и S&P при рассмотрении 10-летней доходности делает ставку на равенство.

5-летний S & P 500 Возврат против 30-летних фиксированных ставок

Сценарий | WIN. | 30-летний фиксированный | 60% (26-17) | |||||

|---|---|---|---|---|---|---|---|---|

S & P 500 Налог на налог | 30-летний фиксированный | 70-30-30-13) 9000-летний | 70-30-30-30-30-13).0003 | |||||

Оба налога затронули | 30-летний фиксированный | 53% (23-20) | ||||||

Scenario | Winner | Win Rate | ||||||

Head to Head (No Adjustments) | 30-Year Fixed | 63% (24-14) | ||||||

S & P 500 Налог на налог | 30-летний фиксированный | 84% (32-6) | 84% (32-6-6) | 84% (32-6) | 84% (32-6) 7777 | 84%. | Галстук | 50% (19-19) |

Но разве пенсионные счета не облагаются налогом?

Пенсионные счета, такие как 401(k), Roth IRA и традиционные счета IRA, не облагаются налогом на время инвестирования денег, что делает их прекрасным местом для безналогового накопления ваших денег. Если вашей инвестиционной целью является пенсионное накопление, налоговый режим пенсионных счетов является причиной для того, чтобы подумать об инвестировании в рынок, а не о выплате ипотечного кредита.

Мы на мгновение прервем наш анализ для публичного объявления. Если ваш работодатель соответствует вашим взносам в 401 (k) или вы инвестируете в другой пенсионный план, который вы не исчерпали, ваш выбор прост. Сначала максимизируйте соответствующий план. Участвуя в вашей программе сопоставления, вы получите 100% возврат (1 доллар становится 2 долларами), даже если вы храните свои доллары наличными. Вы превзойдете как фондовый рынок, так и любую ставку по ипотеке.

Теперь вернемся к нашему обычному анализу. Учитывая, что большинство домовладельцев будут брать стандартный вычет, сценарий, в котором S&P 500 находится на освобожденном от налогов счете, на самом деле является нашим первоначальным сценарием, в котором ни один из налогов не затрагивается. Для относительно небольшого числа людей, получающих налоговые льготы от ипотечных кредитов, это сценарий, при котором S&P 500 выигрывает чаще, чем выплаты по ипотеке.

Другие соображения для вашей ситуации

В целом выплата по ипотеке имеет преимущество в этих сценариях

Оглядываясь назад, мы были удивлены, узнав, что выплата вашей ипотеки была реальным претендентом, больше, чем мы изначально предполагали. Это был настоящий урок волатильности фондового рынка, когда мы увидели, что ипотека показала себя лучше на этих временных горизонтах (5 и 10 лет). Вот окончательный результат:

5-ЛЕТНЯЯ ДОХОДНОСТЬ S&P ПРОТИВ 30-ЛЕТНЕЙ ФИКСИРОВАННОЙ ДОХОДНОСТИ

Сценарий | 3 Победитель0002 Ставка выигрыша | ||||

|---|---|---|---|---|---|

Голова к головке (оригинал) | 30-летний фиксированный | 60% (26-17) | 60% (26-17) | (26-17). | 70% (30-13) |

Both Tax Affected | 30-Year Fixed | 53% (23-20) | |||

Mortgage Затронутые налоги (S&P на пенсии) | S&P 500 | 56% (24-19) |

10-YEAR S&P RETURNS VERSUS 30-YEAR FIXED

Scenario | Winner | Показатель выигрыша |

|---|---|---|

Голова к головке (без корректировки) | 30-летний фиксированный | 63% (24-14) | 63% (24-14).0003 | 30-Year Fixed | 84% (32-6) |

Both Tax Affected | Tie | 50% (19-19) |

Пострадавший от ипотечного налога (S & P в пенсии) | S & P 500 | 68% (26-12) |

, но вы должны разнообразить эти инвестиции.

обе стратегии с вашими дополнительными деньгами. Выбрать победителя в данном году сложно или даже невозможно. При проценте выигрышей по ипотечным кредитам от 60 до 63% есть место для более длительного периода, когда акции выигрывают годами подряд. Фактически, мы были в одном из таких периодов. С 2001 года как пятилетняя, так и десятилетняя доходность S&P выигрывали чаще, чем фиксированная 30-летняя доходность. Диверсификация вашего портфеля с помощью обеих инвестиций снижает ваш профиль риска. В то время как S&P проходит через свои взлеты и падения, выплата по ипотечному кредиту (если это фиксированная ставка) обеспечивает гарантированную норму прибыли.Вот четыре шага, которые, согласно данным, вам следует предпринять.

Expert Insights

- Удивили ли вас данные вышеупомянутого исследования? Как вы думаете, почему выплаты по ипотеке превзошли S&P 500?

- Многие люди делают и то, и другое: выплачивают ипотеку и инвестируют в акции, поскольку хорошо иметь ликвидные инвестиции. Есть ли эмпирическое правило? Вы бы посвятили 80% ипотеке и 20% фондовому рынку?

- Что вы думаете о таких возможностях инвестирования в недвижимость, как Fundrise? Могут ли они предложить хорошую прибыль, и могут ли они быть хорошим шансом для тех, кто не является домовладельцем, чтобы увидеть тот же ROI, что и те, у кого есть ипотека?

Скотт Дикл

Адъюнкт-профессор бизнеса и экономики и заведующий кафедрой Колледжа Урсинус

Питер Залески

Профессор экономики Университета Вилланова

Томас Копельман

Соучредитель и финансовый партнер Thomas AllStreet 3 900 WelStreet ‘Connell

Президент International Financial Advisory Group, Inc.

Доктор Брайан Дж. Адамс

Заместитель декана бизнес-программ для выпускников и профессор финансов Школы бизнеса Pamplin Университета Портленда

Тодд Кристенсен, AFC, MIM

Основатель 50PlusOnFIRE LLC

Д-р Кимберли Гудвин

Директор Школы финансов, кафедра недвижимости Parham Bridges и профессор финансов Университета Южного Миссисипи

Майкл Manahan

Преподаватель Калифорнийского государственного университета, Домингес-Хиллз

Хесус М. Салас

Адъюнкт-профессор Университета Лихай

Отэм Лакс

Финансовый консультант, CFP® в Drucker Wealth Management

Moshe Bellows

Управление директором Maccabee Ventures

Доктор Бенджамин А. Янсен

Доцент в Университете Среднего Теннесси

Джесси Херст

CFP®, AIF®, основатель управления Wealth Wealth

3353353353335353333533353335335335335333533533535353533535353533353.

Советник группы Halls Dorn в Moneta

Юваль Дан Бар-Ор, доктор философии

Адъюнкт-профессор бизнес-школы Carey Университета Джона Хопкинса

Taylor Jessee

Директор по финансовому планированию в Taylor Hoffman Wealth Management, Inc.

Майкл Хакими, CFP®

Основатель Black Dog Financial Planning

Стивен Шагрин

Доктор юридических наук, сертифицированный финансовый тренер/мастер финансового тренера и тренера, сертифицированный пенсионер Коуч, сертифицированный консультант по пенсионному планированию, зарегистрированный специалист по планированию жизни, бывший CFP®

Скотт Батлер

Специалист по пенсионному планированию

Кеннет Романовски, CFP®, CTFA, MBA

Адъюнкт-преподаватель Колледжа Роузмонт и старший финансовый советник на пенсии

Ник Кантрелл

Основатель, советник по благосостоянию Green Future Wealth Management

Д-р Тэмми С. Ланг, Эд. Общественный колледж

Маргарита Ченг

Сертифицированный специалист по финансовому планированию

Роки Зейглер

CFP®, ведущая программы Hey Peoria! Let’s Talk Money Podcast

Стивен Новакович

Преподаватель финансов и международного бизнеса в Школе бизнеса колледжа Итака

Анализ предположений и примечаний

- Основы анализа:

год, и у вас был лишний доллар, чтобы потратить? Как вы должны использовать эти дополнительные деньги?

Если вы погасите ипотечный кредит, вы погасите основную сумму долга и получите проценты, которых удалось избежать, по текущей фиксированной ставке на 30 лет.

В сценарии инвестирования в S&P 500 мы использовали совокупный годовой доход за следующие пять или 10 лет, предполагая, что вы будете покупать и держать в течение определенного периода времени. По этой причине наш анализ заканчивается в 2013 году, последнем году, в котором у нас есть пятилетняя доходность для расчета (2018). Мы проигнорировали сборы и комиссии как для ипотеки, так и для S&P 500 в качестве упрощающего предположения.

- Льгота по налогу на проценты по ипотеке в размере 24%:

Анализ данных налоговой декларации за 2018 год из IRS, собранных до июля 2019 года., мы обнаружили, что более 50% доходов с использованием ипотечного вычета составляют доходы от 75 000 до 200 000 долларов. Мы приняли обычную ставку подоходного налога для этой группы в размере 24% на основе текущих налоговых ставок. - Выплата ипотечного кредита является гарантированным заявлением:

Собственный капитал не гарантируется, однако ваш ипотечный кредит существует независимо от вашего собственного капитала. Каждый доллар, который вы платите, снижает общую сумму процентов, выплачиваемых по вашей ипотеке, и заставляет будущие платежи по ипотеке уменьшать больший процент от основной суммы кредита.