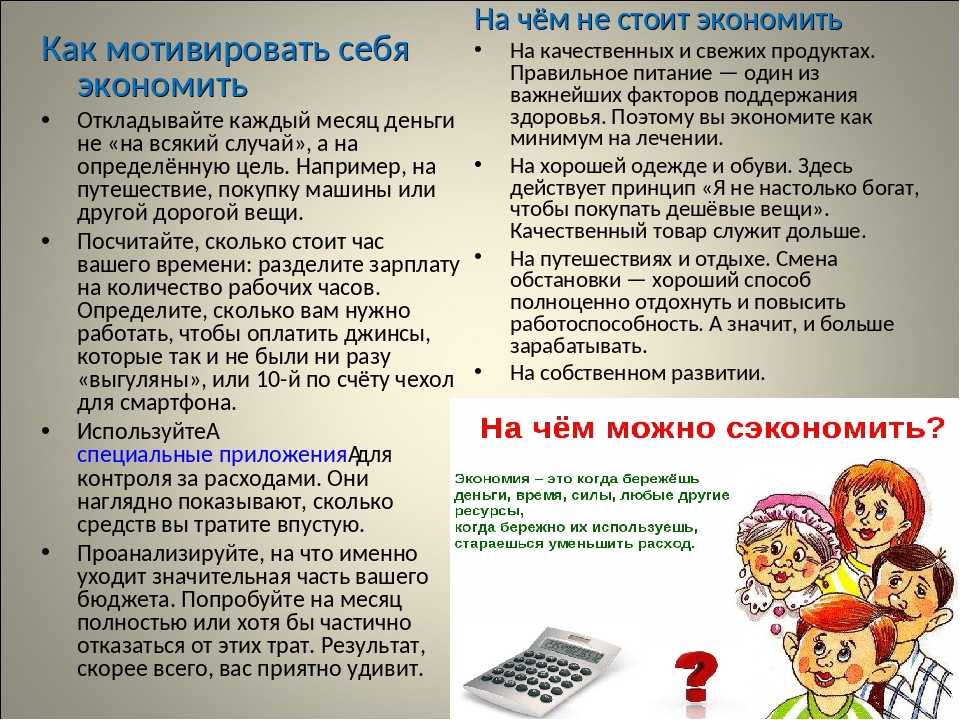

Можно ли копить при зарплате в 120 тысяч тенге? Финансовый эксперт объясняет как это делать: 15 февраля 2023, 09:36

Фото Tengrinews.kz/Турар Казангапов

15 февраля 2023, 09:36

45

Как научиться экономить и откладывать деньги? Можно ли копить деньги, когда твоя зарплата — около 120 тысяч тенге в месяц? Своими рекомендациями с Tengri Lifestyle делится казахстанский финансовый эксперт Шолпан Тусипбекова.

На днях Шолпан Тусипбекова опубликовала видео о том, как откладывать при зарплате около 120 тысяч тенге.

«Когда человек финансово дисциплинирован и грамотен, а самое главное, знает правила финансов, ему не будет очень трудно откладывать часть денег от зарплаты, которая не превышает 120 тысяч тенге», — утверждает Шолпан.

Эксперт советует откладывать от этой суммы 10-15 процентов в месяц.

Посмотреть эту публикацию в Instagram

Публикация от Тусипбекова Шолпан (@tussipbekova_sholpan)

Пользователи соцсети оставили под видео множество комментариев, мнения людей разделились. Кто-то согласен с позицией эксперта о том, что важно откладывать даже по чуть-чуть, а кто-то посчитал затею бессмысленной.

«На такую зарплату и продуктов не возьмешь, не считая оплаты комуслуг, расходов на каждодневный проезд и денег на обеды. Так что красиво рассуждать — это, конечно, хорошо», «Прочитал комментарии и расстроился. Вот многие пишут, что, откладывая по 10 000 тенге на протяжении 12 месяцев, накопят всего лишь 120 000 тенге, а это, мол, сущие копейки. Однако если сейчас многим из них предложить эту сумму, то они будут несказанно рады», «Откладывать надо.

В беседе с корреспондентом редакции Тусипбекова отметила, что размер откладываемой суммы не важен.

«Как и везде, с финансовой подушкой необходимо постоянство. Ваши 10-15 процентов могут составить 2000 тенге или 10 000 тенге. В своем ролике я делала акцент на том, чтобы приобрести привычку откладывать. Когда-то финансовый вопрос остро стоял и передо мной — нужно было выплачивать большие долги и зарабатывать деньги для семьи. Именно эта простая привычка когда-то мне помогла», — утверждает Тусипбекова.

Рассчитаться с кредитами и долгами

Финансовый эксперт также рекомендует казахстанцам постараться побыстрее избавиться от всех долгов.

«Можно на 30 процентов платить больше, чем очередной платеж. Например, если сумма ежемесячного платежа, скажем, 50 тысяч тенге, то желательно платить 65 тысяч — 70 тысяч. Таким образом быстрее уменьшается основной долг», — рассуждает эксперт.

Если вы вдруг потеряли доход, а у вас есть непогашенные кредиты, то стоит обратиться в банк.

«Нужно идти на диалог с банком и попросить уменьшения суммы ежемесячного платежа за счет увеличения срока. Это конструктивный подход к решению вопроса. Если у вас долги перед частными лицами, то здесь тоже нужны переговоры. Договоритесь о том, что долг будет возвращаться ежемесячно, но малыми суммами. Должнику нужны чистые намерения, время и свобода действий для заработка», — считает Шолпан.

Однако важно помнить, что волшебных секретов по накапливанию средств не существует.

«Богатство — это не состояние кошелька, а образ мышления. Человек с денежным мышлением видит ресурсы и возможности, в то время как бедный концентрируется на проблемах», — утверждает женщина.

Казахстанцев, стремящихся привести в порядок свои финансы, эксперт также призывает:

- начать вести учет доходов и расходов: учет выявляет «карманную дыру»;

- на определенное время сократить все ненужные расходы;

- начать искать дополнительные источники дохода;

- получать новые знания, которые могут расширить финансовые взгляды человека.

Отметим, ранее казахстанский аналитик Андрей Чеботарев рассказал, какие финансовые привычки стоит завести в 2023 году. Одна из них — научиться вести правильно семейный бюджет. Подробнее об этом можно прочитать по ссылке.

заплатить самому себе. Эксперт из Нацбанка о том, как копить деньги

Перед каждым из нас время от времени встает вопрос: как накопить денег? На квартиру, на машину, на холодильник. Ответ на него можно найти почти во всех учебниках по финансовому планированию. Откладывайте 10% от заработанного. Но так ли все просто? С этим вопросом мы обратились к начальнику отдела финансовой грамотности управления информации и общественных связей Нацбанка Юлии Сакович.

Где найти резервы для сбережений?

Найти в своем бюджете средства для создания собственного резервного фонда поможет учет доходов и расходов. Расчеты покажут, какую сумму получили и на что ее потратили.

— В конце каждого месяца все расходы сводятся, группируются, и получается итог расходов в разбивке по статьям. На основании данных о расходах за несколько месяцев можно сделать выводы, в какой статье расходы в норме, где — завышены, а где находятся главные резервы для экономии (в идеале их нужно найти в каждой статье). Только на основании учета мы можем анализировать, планировать и создавать свой собственный резерв, — подчеркнула Юлия Сакович.

На основании данных о расходах за несколько месяцев можно сделать выводы, в какой статье расходы в норме, где — завышены, а где находятся главные резервы для экономии (в идеале их нужно найти в каждой статье). Только на основании учета мы можем анализировать, планировать и создавать свой собственный резерв, — подчеркнула Юлия Сакович.

Кстати, чтобы по старинке не возиться с блокнотами и тетрадками, можно скачать специальное приложение на телефон. Существует множество программ по учету личных финансов.

Какой механизм накопления лучше всего использовать?

Существует такое правило: «в первую очередь заплати себе». Это значит, что вначале следует пополнять свой финансовый резерв. Подавляющее большинство людей совершает огромную ошибку — откладывает деньги в конце месяца и только то, что осталось после всех расходов.

— Между тем, о сбережениях нужно думать так же, как и о любых других счетах, обязательных для оплаты. Сделайте это своим правилом и воспринимайте как обязательную часть выплат, — советует эксперт.

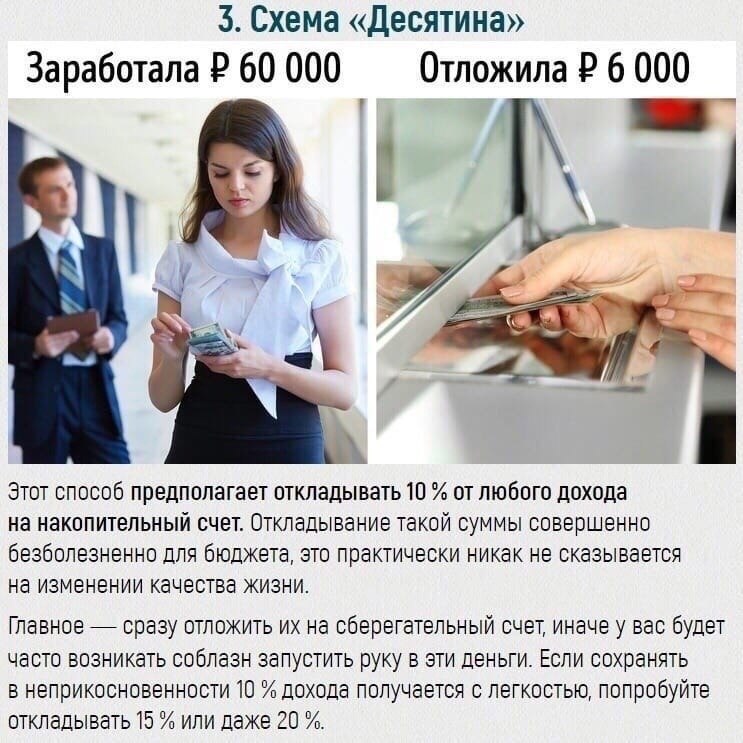

Откладывайте минимум 10% от дохода или установите другой размер в зависимости от своих возможностей. Скорее всего, вы и не заметите нехватки этих денег, а сбережения будут постепенно формироваться. Возьмите за правило:

получили зарплату — отложили обычный процент;

получили незапланированную премию, денежный приз или подарок — можно отложить больше.

Как, откладывая деньги, накопить на серьезную покупку: квартиру или машину?

Для достижения крупных финансовых целей вам необходим личный финансовый план. Начать нужно с постановки цели. Она должна быть четкой и реальной. Важно оценить, сколько денег вам требуется накопить и к какой дате.

— Зачастую бывает так, что хочется многого, но денег хватает далеко не на все наши желания. Поэтому важно расставлять приоритеты и планировать значимые покупки заранее. Затем нужно посчитать, сколько необходимо откладывать каждый месяц, чтобы получилось собрать деньги к запланированному сроку, — рассказала специалист.

Наличие сбережений позволит вам воспользоваться кредитом или другим финансовым инструментом, который поможет приблизить осуществление цели.

— Может показаться странным: зачем сбережения, если человек собирается брать кредит? Тем не менее, это очень важно! Если завтра он лишится работы, как же тогда платить банку и одновременно жить? Именно поэтому, до того, как взять кредит, необходимо убедиться, что у вас есть деньги в запасе, — отметила эксперт.

Если до достижения цели еще есть время, лучше копить деньги, используя подходящие финансовые инструменты. Выбирать их нужно исходя из доходности, рисков и сроков. Вкладывая средства, вы будете получать дополнительный доход — и его тоже нужно отразить в финансовом плане.

Где лучше всего хранить деньги, если человек начал их накапливать?

Традиционный и самый удобный инструмент для хранения сбережений — это банковский вклад (депозит). Депозитов — огромное множество, и каждый вкладчик может подобрать выгодный и комфортный вариант.

— Выбирая вид вклада, нужно внимательно изучить предложения разных банков. Причем обращать внимание не только на размер процентной ставки. Узнайте, какой она будет — фиксированной или плавающей? Возможно ли внесение дополнительных взносов? Будет ли ваш вклад отзывным или безотзывным, с капитализацией процентов или без нее? По безотзывным депозитам проценты выше, но вы должны знать, что деньги нельзя будет снять со счета по первому требованию, — рассказала Юлия Сакович.

Узнайте, какой она будет — фиксированной или плавающей? Возможно ли внесение дополнительных взносов? Будет ли ваш вклад отзывным или безотзывным, с капитализацией процентов или без нее? По безотзывным депозитам проценты выше, но вы должны знать, что деньги нельзя будет снять со счета по первому требованию, — рассказала Юлия Сакович.

Копить можно также с помощью акций, облигаций, драгметаллов, используя услугу доверительного банковского управления и некоторые другие способы. Главное помнить основное правило: чем выше потенциальная доходность, тем выше потенциальный риск.

Обязательно разберитесь, как работает тот или иной инструмент, а потом примите осознанное и взвешенное решение — использовать его или нет.

Какие типичные ошибки совершают люди, которые решили накопить денег?

Многие считают, что делать сбережения могут только те, кто имеет постоянный и большой доход.

— Такое мнение в корне ошибочно. Есть люди, которые имеют довольно высокий доход, но в конце месяца у них все равно ничего не остается, потому что все свои деньги они тратят «на жизнь». Человек всегда будет увеличивать свои траты на что-либо, если будет расти его доход, — подчеркнула Юлия Сакович.

Человек всегда будет увеличивать свои траты на что-либо, если будет расти его доход, — подчеркнула Юлия Сакович.

Помните об этом и не поддавайтесь соблазну потратить «лишние» деньги, а сберегайте их.

Главное — установить размер сбережений и откладывать деньги регулярно.

Алексей ГОРБУНОВ,

газета «7 Дней» .-0-

Как сэкономить деньги: 7 ключевых шагов

Между массовыми увольнениями и разговорами о потенциальной рецессии одно остается несомненным: никогда не поздно начать копить на неожиданности.

Инфляция осталась на прежнем уровне: индекс потребительских цен вырос на 6,4% по состоянию на февраль по сравнению с предыдущим годом, согласно данным Бюро трудовой статистики (BLS). Более дорогие товары означают, что вы платите больше за то же самое, и это может уменьшить ваш дискреционный доход. Если вы научитесь экономить деньги и управлять теми деньгами, которые у вас уже есть, вы сможете оказаться в лучшем положении в любой ситуации, которая встретится вам на пути.

Если вы относитесь к числу тех, кто отстает в создании своего заначка, вот как начать.

- Узнайте о своих доходах и расходах

- Сократите свои расходы

- Увеличьте свой доход

- Автоматизируйте свои сбережения

- Управляйте своим долгом

- Создать резервный фонд

- Инвестируйте в свое будущее

1. Понимайте свои доходы и расходы

Ваша способность делать сбережения связана с разрывом между вашими доходами и вашими расходами. Если нет разрыва, вы можете жить от зарплаты до зарплаты или полагаться на кредитные карты, чтобы выжить.

«В такие времена как никогда важно четко осознавать свой денежный поток. Вы должны помнить о том, на что вы тратите деньги и сколько вы тратите», — говорит Джеральд Грант III, сертифицированный специалист по финансовому планированию, финансовый специалист G Financial Group, работающий в альянсе с Equitable Advisors.

Вот почему неплохо на самом деле посмотреть на свои общие доходы и расходы, чтобы увидеть, в каком финансовом положении вы находитесь.

Ваши расходы включают в себя все, на что вы тратите деньги, большие или малые. Это включает в себя три больших расхода: жилье, питание и транспорт. Другие основные расходы включают питание вне дома, кофе, абонементы в тренажерный зал, потоковые сервисы, страховку, подписку и многое другое. Вы можете думать, что контролируете свои расходы, но многое может остаться незамеченным.

«С кредитными картами, Apple Pay и удобными онлайн-платежами мыслительный процесс уходит от траты денег. Легко коснуться, провести или щелкнуть, чтобы заплатить без особых усилий», — говорит Грант. «Важно, чтобы вы нашли время, чтобы проанализировать, как вы тратите свои деньги, и как инфляция влияет на ваши повседневные расходы. Каждый дополнительный доллар, который вы тратите, — это доллар, который вы больше не можете сохранить или инвестировать».

Каждый дополнительный доллар, который вы тратите, — это доллар, который вы больше не можете сохранить или инвестировать».

Честное рассмотрение этих цифр поможет лучше понять ваши личные финансы и составить бюджет на основе реальных цифр.

Бюджет работает путем распределения определенных сумм денег по определенным категориям, поэтому все учитывается. Существуют различные типы бюджетов, но со всеми из них вы хотите отслеживать, куда уходят ваши деньги, чтобы вы могли видеть, соответствует ли ваш бюджет цели или нуждается в корректировке. Еженедельная или ежемесячная встреча с вашими деньгами может помочь вам набрать обороты и увидеть вещи в реальном времени.

Некоторые финансовые инструменты, которые могут помочь вам отслеживать расходы, включают:

- Mint

- Empower (ранее Personal Capital)

- Вам нужен бюджет (YNAB)

2. Сократите свои расходы

Если вы хотите откладывать больше денег или начать практику сбережений, но чувствуете, что не можете себе этого позволить, начните с сокращения или даже сокращения любых ненужных расходов. затраты.

затраты.

«Первое действие по сокращению ваших расходов — это отслеживание ваших расходов и разделение их на дискреционные и недискреционные расходы. Неважно, как сильно вы пытаетесь сократить свои расходы, есть вещи, которые никогда не исчезнут полностью», — объясняет Грант, III. «Вы должны есть, вам нужно где-то жить, вам нужно добираться на работу и с работы и т. д. Поэтому вы должны тратить большую часть своей энергии на поиск способов сократить те расходы, которые вы больше контролируете».

Чтобы сократить ненужные расходы:

- Проанализируйте все свои расходы

- Пометьте каждое из них как потребность или желание — либо вам это нужно, чтобы выжить, либо вы хотите этого, но это дополнительный

- Сосредоточьтесь на «хочу»

- Сократите или откажитесь от еды — например, вместо того, чтобы два раза в неделю обедать вне дома, вы обязуетесь обедать один раз в неделю, или вместо того, чтобы каждый день пить кофе, попробуйте два раза в неделю

- Поместите эти дополнительные сбережения на сберегательный счет, который приносит проценты

Сосредоточение внимания на самых больших расходах, таких как жилье, транспорт и питание, может дать вам самые быстрые результаты, но также может потребовать большей приверженности.

Например, сокращение расходов на жилье может означать сокращение, выбор соседа по комнате или сдачу комнаты в аренду на Airbnb. Сокращение транспортных расходов может означать использование общественного транспорта, когда это возможно, или пешие или велосипедные прогулки, если позволяют погодные условия. Если это не вариант, лучше всего искать самые доступные цены на бензин с помощью GasBuddy.com и искать лучшие тарифы на страхование автомобилей.

Расходы на продукты питания можно сократить, покупая цельные продукты и меньше упакованных продуктов. Хотя покупка упакованных продуктов также может сократить расходы на ресторан или еду на вынос в те вечера, когда вы абсолютно не хотите готовить, поэтому вы можете не захотеть полностью отказываться.

Кроме того, покупка некоторых основных продуктов оптом может быть рентабельной. Выходя на улицу, вы можете заранее просмотреть меню, чтобы выбрать место, соответствующее вашему бюджету, и посмотреть, есть ли какие-либо онлайн-купоны.

Что касается коммунальных услуг, вы хотите чувствовать себя комфортно, но также знать, как складываются ваши счета за электричество, газ, отопление и охлаждение. Когда он не используется, выключайте свет или выключайте обогрев или охлаждение, если в этом нет необходимости.

Вы также можете попытаться договориться о своих счетах, начиная от арендной платы, телефонных счетов, интернета и т. д. Если вам нужна дополнительная помощь в этом отделе, вы можете воспользоваться такой услугой, как Trim, которая поможет вам договориться или отменить подписку.

3. Увеличьте свой доход

Сокращение расходов — отличный способ начать сбережения, но есть предел тому, что вы можете сократить. В какой-то момент вы, возможно, экономили во всех возможных областях, но все же обнаружили, что не можете достичь своих финансовых целей. Если вы достигли своего предела бережливости или просто хотите увеличить свой бюджет, увеличение вашего дохода является ключевым фактором.

Есть несколько способов увеличить свой доход:

- Подработка . Вы можете выгуливать собак с Rover или Wag, работать в общественном питании или на мероприятиях, ухаживать за детьми или присматривать за домашними животными, продавать подержанные вещи на Facebook Marketplace или OfferUp и многое другое.

- Внештатная работа. Если у вас есть специальные навыки, такие как письмо, графический дизайн, фотография, дизайн веб-сайтов и т. д., вы можете использовать свои способности, чтобы получить внештатную работу. Разместите рекламу в социальных сетях и расскажите о своих услугах.

- Гигантская работа. Если вам срочно нужны наличные деньги, у вас нет недостатка в концертных площадках. Вы можете водить машину с помощью Uber или Lyft, использовать DoorDash, UberEats или Postmates или покупать продукты с помощью Instacart.

- Неполный рабочий день. Вы можете найти работу с частичной занятостью, которая соответствует вашему графику, например, преподавание фитнеса, обслуживание клиентов, ввод данных, расшифровка и многое другое.

- Переговоры о вашей текущей зарплате. Лучший способ заработать больше, не отрабатывая больше часов, — договориться о зарплате. Соберите свои достижения и измеримые результаты и назначьте время, чтобы обсудить вашу зарплату и попросить больше.

- Получить новую работу. Некоторые люди обнаружили, что смена работы — это ключ к большему заработку или полному изменению сферы деятельности.

Вы можете выгуливать собак с Rover или Wag, работать в общественном питании или на мероприятиях, ухаживать за детьми или присматривать за домашними животными, продавать подержанные вещи на Facebook Marketplace или OfferUp и многое другое.

Вы можете выгуливать собак с Rover или Wag, работать в общественном питании или на мероприятиях, ухаживать за детьми или присматривать за домашними животными, продавать подержанные вещи на Facebook Marketplace или OfferUp и многое другое.

«Я также видел, как многие люди занимаются побочным бизнесом для получения дополнительного дохода, предпочтительно чем-то, что вам нравится, например фотографией, выпечкой или даже проведением занятий йогой», — говорит Клинт МакКалла, сертифицированный специалист по финансовому планированию в LourdMurray. «Иногда у людей есть возможность увеличить свои доходы в рамках своей существующей карьеры за счет различных стимулов, которые многие компании предлагают для поиска новых сотрудников или клиентов или прохождения новой сертификации».

4. Автоматизируйте свои сбережения

Помнить о сбережениях и прикладывать усилия для сбережений может быть непросто. Лучшее противоядие от этого — экономить деньги за счет автоматических переводов с вашего расчетного счета на сберегательные и инвестиционные/пенсионные счета. Это устраняет внутренний мыслительный процесс и может помочь вам выработать привычку сбережений без особых усилий.

Убедитесь, что вы получаете максимальную отдачу от своих сберегательных счетов, выбрав тот, который приносит вам проценты. «Поскольку многие онлайн-сберегательные счета выплачивают более 4% в годовом исчислении, подумайте о том, чтобы вывести избыточные сбережения из финансовых учреждений, выплачивающих гораздо меньше процентов», — говорит МакКалла.

Установите удобную сумму для автоматического откладывания. Вы также можете запросить автоматические вычеты из заработной платы, чтобы внести свой вклад в ваш 401 (k), чтобы вы могли постепенно начать создавать сбережения на будущее.

Автоматические сбережения могут быть эффективными, но если ваш доход растет, пришло время сбросить автоматические сбережения. Зарабатывая больше, вы можете впасть в упадок образа жизни и непреднамеренно потратить больше. Поэтому, если вы зарабатываете больше, обязуйтесь откладывать и инвестировать более высокий процент своего дохода. Поддержание ваших текущих расходов или увеличение небольшого процента может помочь вам увеличить норму сбережений.

Чтобы держать инфляцию образа жизни под контролем, спросите себя, что поможет вам чувствовать себя в безопасности в долгосрочной, а не только в краткосрочной перспективе.

5. Управляйте своим долгом

Ежемесячные долговые обязательства могут повлиять на то, сколько вы сможете откладывать на будущее. Кроме того, долги с высокими процентами, такие как кредитные карты, могут расти быстрыми темпами, что затрудняет их погашение. Согласно отчету о долгах и кредитах домашних хозяйств Федерального резервного банка Нью-Йорка, остатки по кредитным картам выросли на 61 миллиард долларов по состоянию на четвертый квартал 2022 года, и эта просрочка росла почти по всем видам долга.

Сосредоточив свои усилия на погашении долга с высокими процентами, вы сможете сэкономить деньги в долгосрочной перспективе. Кредитные карты могут иметь годовую процентную ставку около 18% или выше, и оплата только минимума затруднит выход из-за дополнительных процентов. Это гарантированный способ сэкономить деньги на процентах, и как только ваша кредитная карта освободится от долгов, вы сможете сосредоточиться на том, чтобы жить по средствам и экономить больше.

Если у вас есть остаток и высокая процентная ставка по вашей кредитной карте или другой тип долга, вы можете рассмотреть возможность консолидации долга. Например, если у вас хороший кредит, вы можете иметь право на получение кредитной карты для перевода остатка. Это позволяет вам переводить свои остатки с одной карты на другую, которая предлагает вводную 0% годовых, что может помочь вам сэкономить деньги. Просто имейте в виду, что за перевод баланса взимается плата, поскольку комиссия за перевод баланса обычно составляет от 3% до 5%.

«Когда дело доходит до долга под высокие проценты, чем раньше вы сможете его погасить, тем лучше для вас будет со временем», — говорит Грант. «Ко мне часто приходят люди, которые хотят инвестировать, но при этом имеют долги под высокие проценты. Не осознавая, что если долг обходится вам дороже, чем инвестиции приносят вам, имеет смысл погасить долг до того, как делать какие-либо новые инвестиции».

Чтобы уменьшить свой текущий долг и избежать дополнительных долгов:

- Сосредоточьтесь на долге с самой высокой процентной ставкой в качестве приоритета (этот метод известен как лавинный метод)

- Делайте больше, чем минимальные платежи, если это возможно

- Любые дополнительные платежи, которые вы делаете, должны идти на самый высокий процентный долг

- Устраните первопричину: долг вызван прожиточным минимумом, низким доходом, отсутствием сбережений, перерасходом средств или одноразовой медицинской проблемой?

- Удалите информацию о кредитной карте с онлайн-сайтов, чтобы не было слишком легко тратить

- Используйте наличные или дебетовые карты, чтобы не увеличивать задолженность по кредитной карте

- Рассмотрите возможность сотрудничества с некоммерческим агентством кредитного консультирования, если это необходимо, например, с Национальным фондом кредитного консультирования (NFCC), чтобы помочь составить план и получить поддержку

6.

Создайте резервный фонд

Создайте резервный фонд Чрезвычайный фонд может стать прочной основой для ваших личных финансов. Никто не застрахован от внезапных чрезвычайных ситуаций, таких как неожиданное увольнение, внезапная болезнь, поломка автомобиля или дорогостоящий визит к ветеринару. Вещи произойдут, и наличие резервного фонда может помочь вам справиться с и без того напряженным временем с большим спокойствием и стабильностью. Кроме того, наличие этих денег может помочь вам избежать долгов или ограничить их.

Чтобы создать резервный фонд, откройте сберегательный счет с высокой процентной ставкой, например высокодоходный сберегательный счет. Если вы хотите избежать искушения, вы можете иметь его в отдельном банке, где вы держите текущий счет.

Добавление некоторых проблем к простым переводам может помочь, если раньше вы обычно копались в сбережениях. Оттуда начните пополнять счет тем, что вы можете себе позволить каждый месяц. В конце концов, вы хотите сэкономить от трех до шести месяцев расходов. Здесь могут помочь автоматические переводы. Поэтому каждый раз, когда вам платят, устанавливайте сумму для перевода, будь то 10 или 100 долларов или больше.

Здесь могут помочь автоматические переводы. Поэтому каждый раз, когда вам платят, устанавливайте сумму для перевода, будь то 10 или 100 долларов или больше.

И если вам нужно залезть в свой резервный фонд, спросите себя, действительно ли это чрезвычайная ситуация. Если это так, используйте деньги без чувства вины или страха и посвятите себя их восстановлению.

7. Инвестируйте в свое будущее

Выплата долга поможет вам сейчас, резервный фонд поможет вам позже, а инвестиции могут помочь вам в долгосрочной перспективе. Как и большинство людей, вы, вероятно, однажды захотите уйти на пенсию или сосредоточиться на какой-то давней мечте.

Вот где может помочь приумножение ваших денег за счет инвестирования, поскольку ваша прибыль может увеличиваться с течением времени (хотя важно отметить, что нет никаких гарантированных инвестиций, и рынок постоянно колеблется).

«Долгосрочное богатство можно создать путем инвестирования, но делать это нужно осторожно и с умом… Рассмотрите возможность создания диверсифицированного инвестиционного портфеля, чтобы свести к минимуму риск и максимизировать прибыль. Портфель должен соответствовать вашим ценностям, финансовым целям и терпимости к риску», — объясняет Дикша Састи Бихарри, CFA и менеджер по портфельным рискам в Inter Fund Management (IFM) SA, независимой фирме по управлению активами в Люксембурге.

Портфель должен соответствовать вашим ценностям, финансовым целям и терпимости к риску», — объясняет Дикша Састи Бихарри, CFA и менеджер по портфельным рискам в Inter Fund Management (IFM) SA, независимой фирме по управлению активами в Люксембурге.

Подумайте, где вы находитесь сейчас и когда вы, возможно, захотите выйти на пенсию, а также посмотрите на различные пенсионные транспортные средства. «Использование пенсионных счетов с налоговыми льготами, таких как 401 (k) s, IRA и Roth IRA, может быть выгодным», — добавляет Састи Бихарри.

При открытии пенсионного или инвестиционного счета обязательно выбирайте инвестиции так, чтобы ваши деньги не просто лежали там, а действительно инвестировались.

Вывод Выяснение того, как сэкономить деньги, — это личное путешествие, которое со временем может измениться в зависимости от ваших обстоятельств. Это может быть сложным, а также полезным и дать вам варианты в будущем. Главное — погасить долг, создать солидный резервный фонд и проложить путь к выходу на пенсию, даже если прогресс будет медленным. Таким образом, у вас будет больше места для неожиданных жизненных приключений.

Таким образом, у вас будет больше места для неожиданных жизненных приключений.

Подростки и экономия | Бюро финансовой защиты прав потребителей

Разговор с ребенком о деньгах может пройти более гладко, если вы поддержите разговор в соответствии с возрастом. Начало разговора и действия здесь могут помочь вам найти слова.

Разговоры о сбережениях

«Хорошее правило — откладывать 10 процентов от заработка и иметь запас на проживание как минимум на три месяца на случай чрезвычайной ситуации».

- Как только ваш подросток найдет постоянную работу, помогите ему организовать сберегательную программу, чтобы не менее 10 процентов заработка шло непосредственно на его сберегательный счет.

- Объясните ребенку, что одна из целей сберегательной программы — иметь деньги под рукой на случай чрезвычайной ситуации. Наличие денег на сберегательном счете может помочь вашему ребенку избежать необходимости полагаться на кредитные карты или кредитные варианты, которые взимают высокую процентную ставку в случае чрезвычайной ситуации.

Наличие денег на сберегательном счете может помочь вашему ребенку избежать необходимости полагаться на кредитные карты или кредитные варианты, которые взимают высокую процентную ставку в случае чрезвычайной ситуации.

Наличие денег на сберегательном счете может помочь вашему ребенку избежать необходимости полагаться на кредитные карты или кредитные варианты, которые взимают высокую процентную ставку в случае чрезвычайной ситуации.- Помогите подростку отслеживать, сколько он фактически тратит за месяц. Поговорите о том, как оценить расходы за три месяца и сколько откладывать из каждой зарплаты, чтобы накопить свои сбережения.

- Поговорите о том, как хранить деньги в надежном месте, например, в застрахованном банке или кредитном союзе. При принятии решения об открытии сберегательного счета в банке или кредитном союзе объясните, что процентная ставка может быть не так важна, поскольку цель состоит в том, чтобы накопить достаточно денег для покрытия экстренных расходов.

- Объясните, что, если это возможно, лучше иметь больше сбережений, например, на расходы на проживание от шести до девяти месяцев, а не только на три.

- Обсудите, сколько ваш ребенок может сэкономить. Что они получат? От чего им придется отказаться? Стоит ли оно того?

- Объясните своему ребенку, что, как только он начнет работать, ему может быть предложен пенсионный счет на работе, который называется 401(k). Некоторые работодатели предоставляют соответствующие взносы в качестве стимула к сбережениям, поэтому разумно откладывать по крайней мере достаточно для максимального соответствующего взноса. Объясните ребенку, что иногда ему нужно выбирать между добавлением денег в форму 401(k) или накоплением на случай непредвиденных обстоятельств.

Мероприятия по сбережениям

«Чем раньше вы начнете откладывать, тем быстрее ваши деньги будут расти от сложных процентов».

Узнайте о преимуществах раннего инвестирования

- Сложные проценты — это когда ваш ребенок получает проценты как на деньги, которые он сберегает, так и на проценты, которые он зарабатывает. Покажите ребенку следующее: если он будет откладывать по 100 долларов каждый год, начиная с 14 лет, к 65 годам у него будет около 23 000 долларов. предполагает, что счет зарабатывает 5 процентов каждый год.

- Поэкспериментируйте с ребенком, чтобы показать эффект от сбережений разных сумм по разным процентным ставкам. Попробуйте калькулятор сложных процентов SEC.

Покажите ребенку следующее: если он будет откладывать по 100 долларов каждый год, начиная с 14 лет, к 65 годам у него будет около 23 000 долларов. предполагает, что счет зарабатывает 5 процентов каждый год.

Покажите ребенку следующее: если он будет откладывать по 100 долларов каждый год, начиная с 14 лет, к 65 годам у него будет около 23 000 долларов. предполагает, что счет зарабатывает 5 процентов каждый год. «Поиск мест, где вы можете сэкономить деньги, поможет вам решить, какие финансовые услуги вам больше всего подходят».

Знакомство с банком или кредитным союзом

В этом упражнении вы и ваш подросток или молодой человек изучите продукты и услуги банка или кредитного союза и изучите такие факторы, как расположение, ставки и сборы. Имея как можно больше информации перед открытием счета, они могут помочь им выбрать банк или кредитный союз, который работает на них.