Как получить льготу по имущественным налогам

В поле нашего зрения три налога: налог на имущество организаций, транспортный и земельный. В последнее время они подвергаются радикальному реформированию, включая отмену или частичную отмену декларирования.

Так, по транспортному и земельному налогам налогоплательщики не представляют налоговую отчетность, начиная с налогового периода 2020 года. А по налогу на имущество организаций в силу новой редакции п. 6 ст. 386 НК РФ налогоплательщики – российские организации, начиная с отчетности за налоговый период 2022 года, не включают в налоговую декларацию сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость.

Если раньше налогоплательщик, имевший право на налоговые льготы по этим налогам, установленные НК РФ, региональным законодательством, нормативными правовыми актами представительных органов муниципальных образований, сообщал о них в декларации, то теперь порядок получения льгот радикально изменился.

Сначала по транспортному и земельному налогам порядок сделали заявительным, но, видимо, эксперимент показал, что это только запутало и самих налогоплательщиков, и налоговые органы, поскольку в НК РФ не было четко регламентировано в какие сроки необходимо подавать заявление на льготу.

И уже в середине 2021 года были внесены коррективы в НК РФ, позволяющие упростить механизм получения льгот, сделав его более изящным и необременительным для налогоплательщиков.

Беззаявительный порядок

По транспортному и земельному налогам с 2 июля 2021 года стало возможным претендовать на льготы без подачи заявления (абз. 9 п. 3 ст. 361.1, абз. 4 п. 10 ст. 396 НК РФ).

Алгоритм теперь следующий.

Налогоплательщик в установленные сроки уплачивает авансовые платежи и налог.

Инспекция направляет налогоплательщику сообщения об исчисленных налоговыми органами суммах транспортного и земельного налога (п.

4 ст. 363, п. 5 ст. 397 НК РФ). В этих сообщениях, в числе прочего, указываются данные о налоговых льготах, на которые по данным налогового органа, если они имеются в его распоряжении, имеет право налогоплательщик (см. формы сообщений в приказе ФНС России от 05.07.2019 № ММВ-7-21/337@, с 1 января 2023 года будет применяться форма сообщения, утвержденная приказом ФНС России от 16.07.2021 № ЕД-7-21/667@).

4 ст. 363, п. 5 ст. 397 НК РФ). В этих сообщениях, в числе прочего, указываются данные о налоговых льготах, на которые по данным налогового органа, если они имеются в его распоряжении, имеет право налогоплательщик (см. формы сообщений в приказе ФНС России от 05.07.2019 № ММВ-7-21/337@, с 1 января 2023 года будет применяться форма сообщения, утвержденная приказом ФНС России от 16.07.2021 № ЕД-7-21/667@).Если налогоплательщик не обнаружил в сообщении положенной ему льготы (скорее всего, так и будет, поскольку маловероятно, что налоговые органы наслышаны о праве налогоплательщика на льготу), он в десятидневный срок со дня получения сообщения вправе представить в налоговый орган пояснения и (или) документы, подтверждающие право на применение налоговых льгот (п. 6 ст. 363, п. 5 ст. 397 НК РФ).

Представленные налогоплательщиком пояснения и (или) документы рассматриваются налоговым органом в течение одного месяца со дня их получения. В целях получения налоговым органом дополнительных сведений и (или) документов, связанных с исчислением налога, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения представленных налогоплательщиком (его обособленным подразделением) пояснений и (или) документов не более чем на один месяц, уведомив об этом налогоплательщика-организацию (обособленное подразделение).

О результатах рассмотрения налоговый орган информирует налогоплательщика-организацию. И в случае, если право на льготу считается обоснованным, и сумма налога изменилась, передает (направляет) налогоплательщику-организации (ее обособленному подразделению) уточненное сообщение об исчисленной сумме налога в течение десяти дней после составления такого сообщения (п. 7 ст. 363, п. 5 ст. 397 НК РФ). Если право на льготу не подтверждено налоговым органом, налогоплательщику (при наличии недоимки) направляется требование об уплате налога.

4 ст. 363, п. 5 ст. 397 НК РФ). В этих сообщениях, в числе прочего, указываются данные о налоговых льготах, на которые по данным налогового органа, если они имеются в его распоряжении, имеет право налогоплательщик (см. формы сообщений в приказе ФНС России от 05.07.2019 № ММВ-7-21/337@, с 1 января 2023 года будет применяться форма сообщения, утвержденная приказом ФНС России от 16.07.2021 № ЕД-7-21/667@).

4 ст. 363, п. 5 ст. 397 НК РФ). В этих сообщениях, в числе прочего, указываются данные о налоговых льготах, на которые по данным налогового органа, если они имеются в его распоряжении, имеет право налогоплательщик (см. формы сообщений в приказе ФНС России от 05.07.2019 № ММВ-7-21/337@, с 1 января 2023 года будет применяться форма сообщения, утвержденная приказом ФНС России от 16.07.2021 № ЕД-7-21/667@). О результатах рассмотрения налоговый орган информирует налогоплательщика-организацию. И в случае, если право на льготу считается обоснованным, и сумма налога изменилась, передает (направляет) налогоплательщику-организации (ее обособленному подразделению) уточненное сообщение об исчисленной сумме налога в течение десяти дней после составления такого сообщения (п. 7 ст. 363, п. 5 ст. 397 НК РФ). Если право на льготу не подтверждено налоговым органом, налогоплательщику (при наличии недоимки) направляется требование об уплате налога.

О результатах рассмотрения налоговый орган информирует налогоплательщика-организацию. И в случае, если право на льготу считается обоснованным, и сумма налога изменилась, передает (направляет) налогоплательщику-организации (ее обособленному подразделению) уточненное сообщение об исчисленной сумме налога в течение десяти дней после составления такого сообщения (п. 7 ст. 363, п. 5 ст. 397 НК РФ). Если право на льготу не подтверждено налоговым органом, налогоплательщику (при наличии недоимки) направляется требование об уплате налога.Таким образом, налогоплательщику не нужно подавать отдельно заявление о праве на льготу, а налоговому органу администрировать его. Все встало на свои места: меньше хлопот, очевидны обеим сторонам сроки выяснения отношений.

Аналогичный алгоритм заработает в отношении льгот по налогу на имущество организаций в части объектов, налоговая база по которым определяется как их кадастровая стоимость начиная с налогового периода 2022 года (п. 8 ст. 382, п. 6 ст. 386 НК РФ, п. 17 ст. 10 Федерального закона от 02.07.2021 № 305-ФЗ «О внесении изменений в части первую и вторую НК РФ и отдельные законодательные акты Российской Федерации», п. 2 письма ФНС России от 02.09.2021 № БС-4-21/12421@). Относительно льгот по объектам, применительно к которым налоговая база определяется как их среднегодовая стоимость, ничего не меняется – там декларирование остается, а значит и возможность заявить право на льготу непосредственно в строках декларации (см. форму налоговой декларации по налогу на имущество организаций, утвержденную приказом ФНС России от 14.08.2019 № СА-7-21/405@ (форму, применяемую с 1 января 2023 года – в редакции данного приказа от 09.08.2021)).

382, п. 6 ст. 386 НК РФ, п. 17 ст. 10 Федерального закона от 02.07.2021 № 305-ФЗ «О внесении изменений в части первую и вторую НК РФ и отдельные законодательные акты Российской Федерации», п. 2 письма ФНС России от 02.09.2021 № БС-4-21/12421@). Относительно льгот по объектам, применительно к которым налоговая база определяется как их среднегодовая стоимость, ничего не меняется – там декларирование остается, а значит и возможность заявить право на льготу непосредственно в строках декларации (см. форму налоговой декларации по налогу на имущество организаций, утвержденную приказом ФНС России от 14.08.2019 № СА-7-21/405@ (форму, применяемую с 1 января 2023 года – в редакции данного приказа от 09.08.2021)).

Если очень хочется, то можно

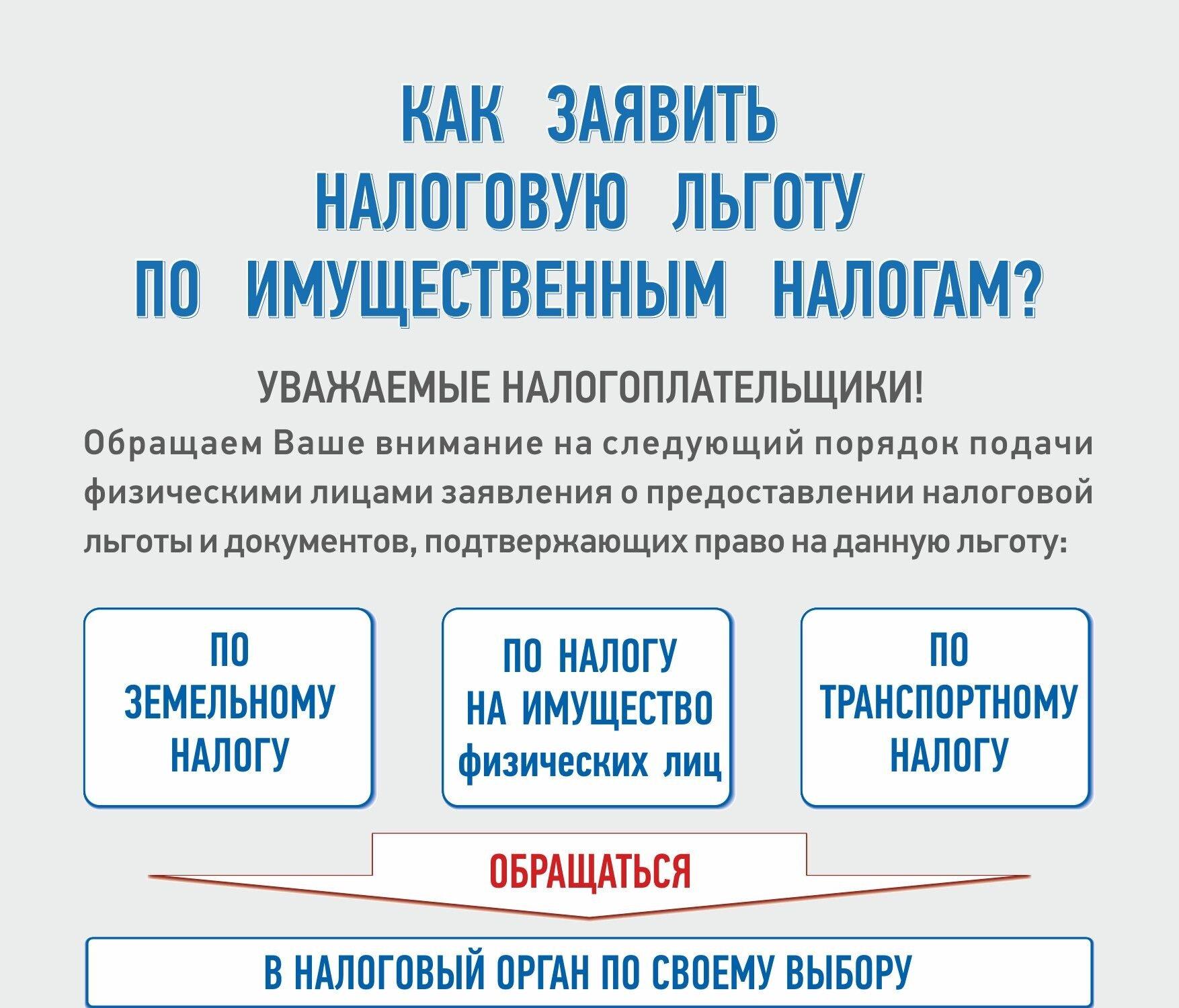

Несмотря на описанный беззаявительный механизм, у налогоплательщика не отнимают право на подачу заявлений на льготы по рассматриваемым налогам. Если он предпочитает обратиться с таковым, налоговый орган обязан его принять, рассмотреть и дать ответ.

Зачем подавать заявление? Только для собственного спокойствия – увидеть информацию о льготе в сообщении об исчисленных налоговыми органами суммах налогов, а также для того, чтобы не подавать пояснений к сообщению.

Ради использования льготы при уплате авансовых платежей по имущественным налогам заявление подавать не требуется: положения глав 28 «Транспортный налог», 30 «Налог на имущество организаций» и 31 «Земельный налог». НК РФ не связывают уплату авансовых платежей по налогам и применение налоговых льгот с обязательным представлением заявления о льготе в течение какого-либо определенного периода (п. 3 письма ФНС России от 10.12.2019 № БС-4-21/25284@, п. 4 письма ФНС России от 02.09.2021 № БС-4-21/12421@).

Заявление установленного образца и, если необходимо документы, подтверждающие право налогоплательщика на налоговую льготу, могут быть представлены в любой налоговый орган по выбору самого налогоплательщика. Направление заявления через личный кабинет налогоплательщика не предусмотрено (п. 1 ст. 11.2 НК РФ, п. 10 письма ФНС России от 10.12.2019 № БС-4-21/25284@, п. 11 письма ФНС России от 02.09.2021 № БС-4-21/12421@).

1 ст. 11.2 НК РФ, п. 10 письма ФНС России от 10.12.2019 № БС-4-21/25284@, п. 11 письма ФНС России от 02.09.2021 № БС-4-21/12421@).

Заявление будет рассматриваться налоговым органом в течение 30 рабочих дней со дня его получения, срок может быть продлен еще не более чем на 30 рабочих дней (о задержке налогоплательщика должны уведомить).

В итоге налогоплательщик получит уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы.

В уведомлении о предоставлении налоговой льготы должны быть указаны основания предоставления налоговой льготы, объекты налогообложения и периоды, применительно к которым предоставляется налоговая льгота. В сообщении об отказе от предоставления налоговой льготы должны быть указаны основания отказа от предоставления налоговой льготы, объекты налогообложения, а также период, начиная с которого налоговая льгота не предоставляется.

Все это следует из п. 3 ст. 361.1, п. 10 ст. 396 в отношении транспортного и земельного налогов, а с 01.01.2022 будет предусмотрено и п. 8 ст. 382 для налога на имущество применительно к льготам в отношении объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость.

3 ст. 361.1, п. 10 ст. 396 в отношении транспортного и земельного налогов, а с 01.01.2022 будет предусмотрено и п. 8 ст. 382 для налога на имущество применительно к льготам в отношении объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость.

В НК РФ нет никаких указаний относительно сроков представления заявлений, но вычислить их довольно легко. Дело в том, что в утвержденных бланках (приказ ФНС России от 25.07.2019 № ММВ-7-21/377@ «Об утверждении формы заявления налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу, порядка ее заполнения и формата представления указанного заявления в электронной форме», приказ ФНС России от 09.07.2021 № ЕД-7-21/646@ «Об утверждении формы заявления налогоплательщика – российской организации о предоставлении налоговой льготы по налогу на имущество организаций, порядка ее заполнения и формата представления указанного заявления в электронной форме, а также формы уведомления о предоставлении налоговой льготы по налогу на имущество организаций, сообщения об отказе от предоставления налоговой льготы по налогу на имущество организаций») есть такой параметр как «Срок предоставления налоговой льготы» с указание дат «с — по». Этот реквизит заполняется согласно документу (документам), подтверждающему право на налоговую льготу за соответствующий период.

Этот реквизит заполняется согласно документу (документам), подтверждающему право на налоговую льготу за соответствующий период.

Однако если период еще не окончен, то как можно утверждать, что в течение всего этого отрезка времени право на льготу актуально как по причине того, что налогоплательщик может выпасть из льготной категории, так и потому что у него может прекратиться право собственности на сам объект налогообложения? Поэтому заявление логично представить уже по окончании налогового периода (или периода пользования льготой, если он завершился раньше конца года) (см. также п. 8 письма ФНС России от 10.12.2019 № БС-4-21/25284@, п. 10 письма ФНС России от 02.09.2021 № БС-4-21/12421@).

В противном случае может сложиться ситуация, когда налогоплательщик в ответ на заявление получит применительно к разным периодам действия заявленной налоговой льготы и уведомление о предоставлении налоговой льготы, и сообщение об отказе от предоставления налоговой льготы (п. 6 письма ФНС России от 10.12.2019 № БС-4-21/25284@, п. 8 письма ФНС России от 02.09.2021 № БС-4-21/12421@). Например, налогоплательщик подает заявление в июле 2022 года за налоговый период 2022 года, в заявлении указан срок предоставления налоговой льготы 01.01–31.12.2022. При этом, например, за период с 01.01 по 31.05 действие налоговой льготы подтверждено имеющимися документами (за этот период направляется уведомление о предоставлении налоговой льготы), а за период с 01.06 по 31.12 действие налоговой льготы не подтверждается, так как еще недоступны подтверждающие льготу документы, а часть периода находится в будущем – за этот период направляется сообщение об отказе от предоставления налоговой льготы.

6 письма ФНС России от 10.12.2019 № БС-4-21/25284@, п. 8 письма ФНС России от 02.09.2021 № БС-4-21/12421@). Например, налогоплательщик подает заявление в июле 2022 года за налоговый период 2022 года, в заявлении указан срок предоставления налоговой льготы 01.01–31.12.2022. При этом, например, за период с 01.01 по 31.05 действие налоговой льготы подтверждено имеющимися документами (за этот период направляется уведомление о предоставлении налоговой льготы), а за период с 01.06 по 31.12 действие налоговой льготы не подтверждается, так как еще недоступны подтверждающие льготу документы, а часть периода находится в будущем – за этот период направляется сообщение об отказе от предоставления налоговой льготы.

Что же до крайнего срока обращения, то мы уже зафиксировали, что, если в результате взаимодействия налогоплательщика и налогового органа в формате «пояснения к сообщению об исчисленных налоговыми органами суммах налога – рассмотрение пояснений» налогоплательщик не убедит проверяющих в праве на льготу, он получит требование на уплату недоимки, которое он должен будет исполнить не добровольно, так принудительно (п. 2 ст. 45, п. 4 ст. 69 НК РФ). Как следствие, разумно не откладывать подачу заявления на более поздний срок и представить его (самое позднее) в сроки подачи пояснений к сообщению, то есть в течение 10 рабочих дней после получения последнего. И, вообще, стоит ли в таких условиях говорить о заявлении, не лучше ли воспользоваться беззаявительным порядком, описанным выше.

2 ст. 45, п. 4 ст. 69 НК РФ). Как следствие, разумно не откладывать подачу заявления на более поздний срок и представить его (самое позднее) в сроки подачи пояснений к сообщению, то есть в течение 10 рабочих дней после получения последнего. И, вообще, стоит ли в таких условиях говорить о заявлении, не лучше ли воспользоваться беззаявительным порядком, описанным выше.

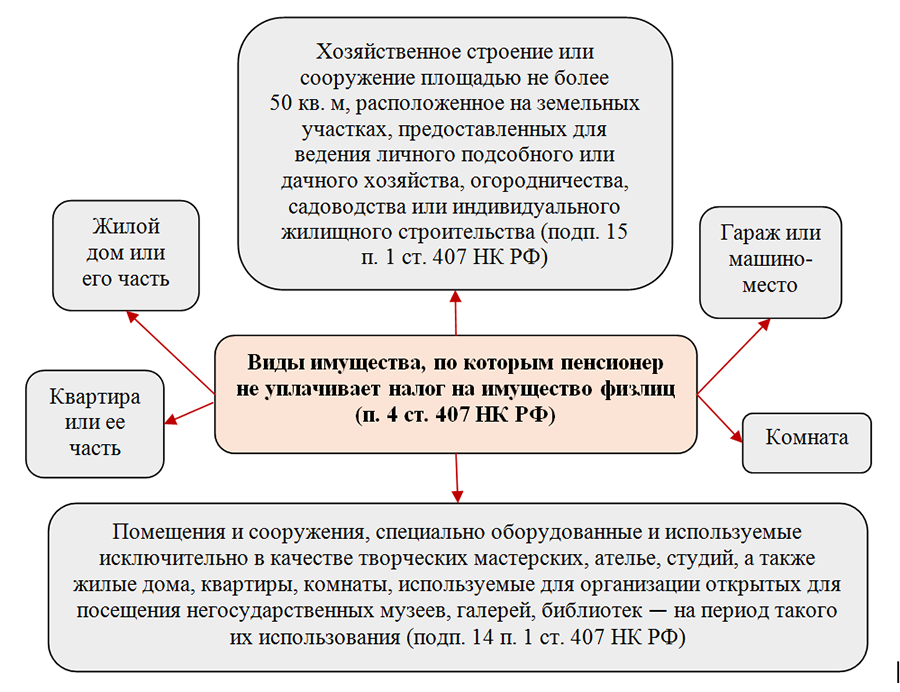

Нет нужды подавать заявление о льготе в отношении имущества, не являющегося объектами налогообложения (п. 2 ст. 358, п. 4 ст. 374, п. 8 ст. 382, п. 2 ст. 389 НК РФ).

отчетность сдача отчетности налоговая отчетность налоги

Поделиться

Поделиться

Налоги на недвижимость — информация военнослужащим

Налоги на недвижимость — информация военнослужащимИскать: везде- везде

- в каталоге

- в блоге

- в новостях

- в акциях

Например, как узнать накопления

Консультация юриста

— «Взимается ли налог на имущество в отношении квартиры, приобретенной по военной ипотеке?»

Нет, не взимается. Рассмотрим подробнее этот случай, а также все льготные категории граждан, связанных с военной службой.

Рассмотрим подробнее этот случай, а также все льготные категории граждан, связанных с военной службой.

Николай

участник НИС

Имущественный налог

военнослужащие как льготная категория

Матчасть

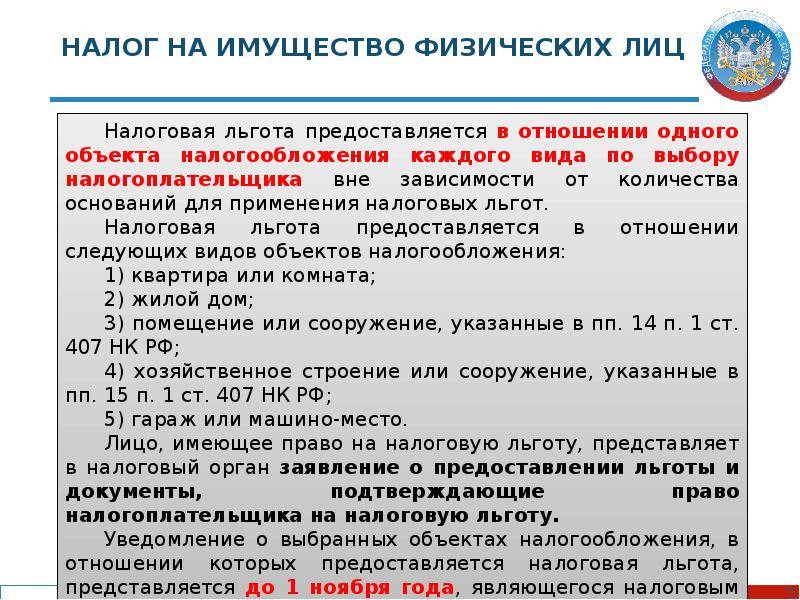

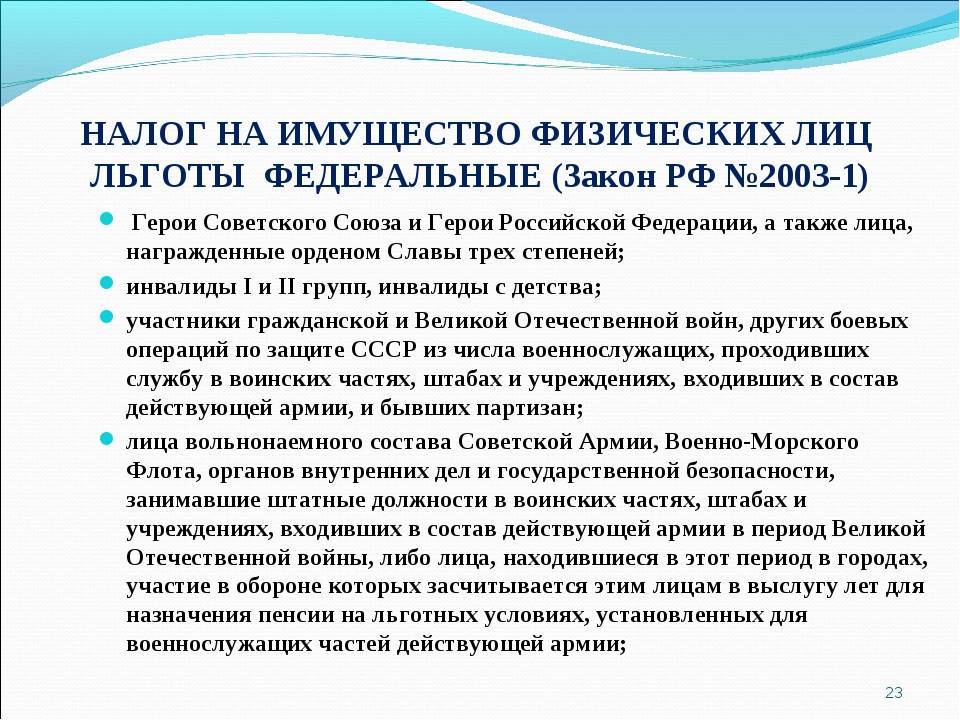

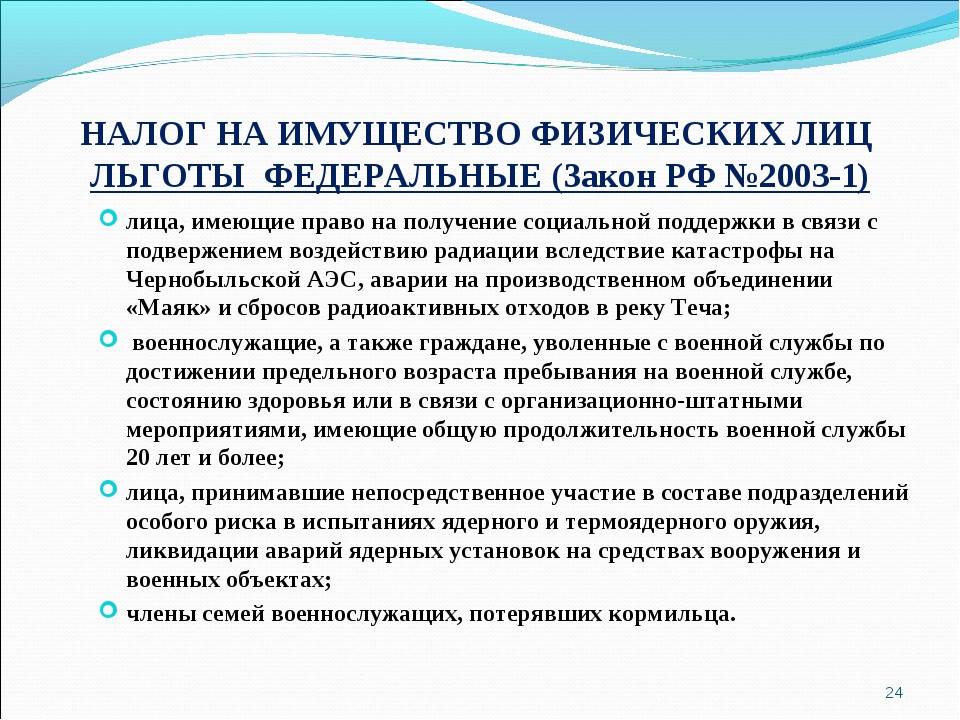

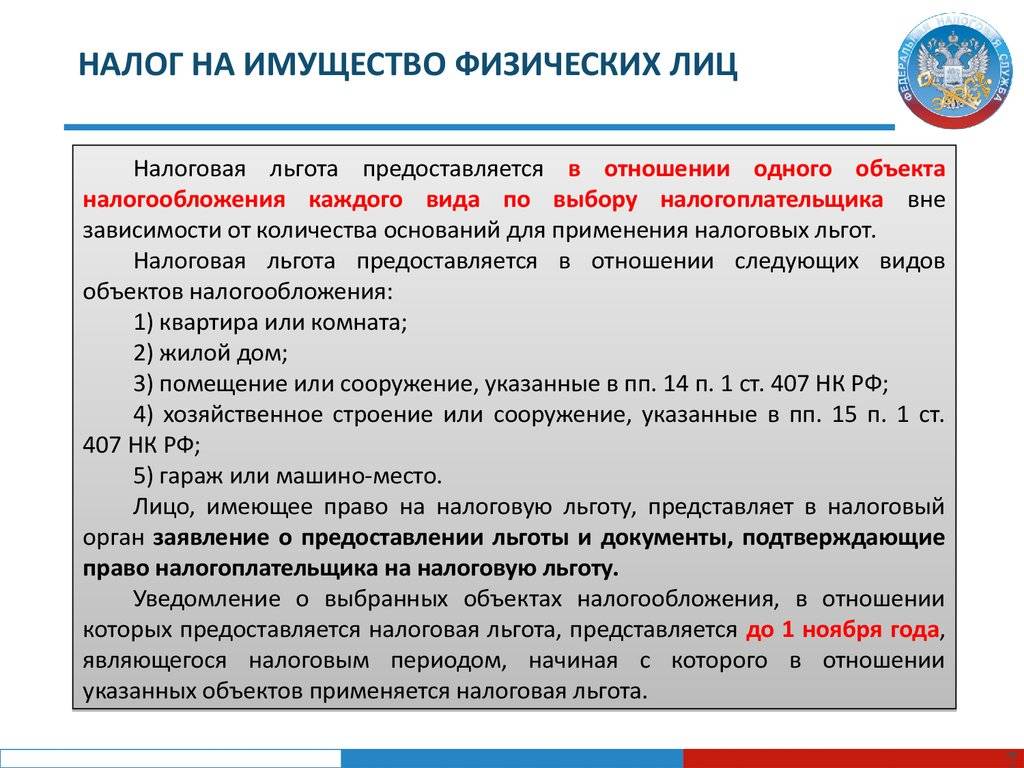

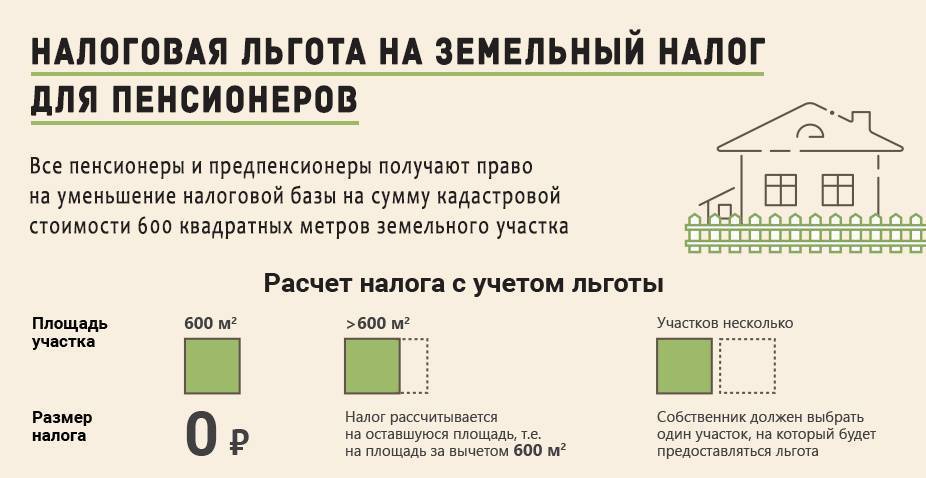

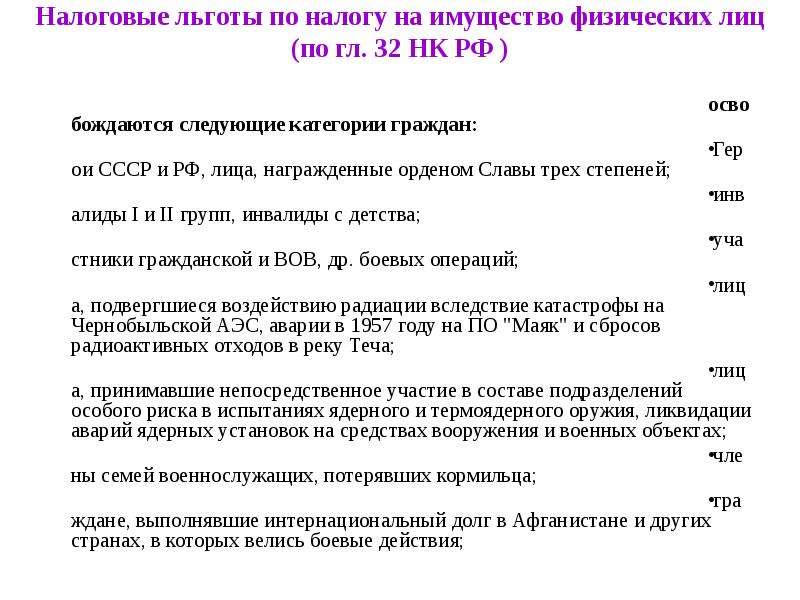

Предоставление налоговой льготы регламентируется статьей 407 Налогового кодекса (Федеральный закон от 4 октября 2014 года № 284-ФЗ).

Уведомление о выбранных объектах для получения льготы представляется налогоплательщиком в налоговый орган по своему выбору до 1 ноября года, начиная с которого такая льгота может быть применена.

Документом, подтверждающим право на льготу для действующих военнослужащих, является удостоверение личности с обязательным приложением справки о прохождении военной службы.

Для иных категорий граждан, соответственно, документы о назначении пенсии или о потере члена семьи.

Важно. Если Вы не знали о своем праве на льготу или просто не обращались за ней, перерасчет суммы налогов производится не более чем за три года по вашему письменному заявлению.

Получатели льготы

Льготу по уплате налога имеют:

- действующие военнослужащие

- граждане, уволенные с военной службы по достижении предельного возраста, состоянию здоровья или в связи с ОШМ, имеющие общую продолжительность военной службы 20 лет и более

- военные пенсионеры (из числа тех, кто не относится ко второму пункту)

- члены семей, потерявшие кормильца, родители и супруги погибших при исполнении.

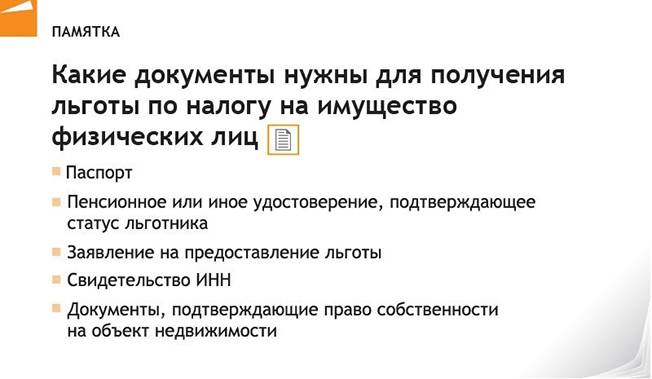

Как получить льготу по уплате налога

порядок и перечень документов

Оформить льготу можно:

- Обратившись в ИФНС по месту жительства и представив подтверждающие документы.

- Оформив заявление в личном кабинете налогоплательщика на сайте ФНС России.

- Представив уведомление о выбранных объектах налогообложения через МФЦ.

- Отправив почтовое сообщение в налоговую инспекцию.

- заявление

Заявление на предоставление льготы

единое по транспортному, земельному и имущественному налогу (.pdf)

- паспорт

- ИНН

- один из следующих документов:

- удостоверение личности или военный билет

- пенсионное удостоверение

- свидетельство о смерти

- иные документы, в т.ч. предусмотренные 76-ФЗ «О статусе военнослужащих»

Личный кабинет

Вам будет доступна история обращений, управление рассылками, скидки для постоянных подписчиков и многое другое.

Забыли пароль?

Создать личный кабинет

Льгота по налогу на имущество

Закон штата Теннесси предусматривает освобождение от налога на имущество для домовладельцев с низким доходом, пожилых людей и инвалидов, а также домовладельцев-инвалидов-ветеранов или их оставшихся в живых супругов. Это государственная программа, финансируемая за счет ассигнований, утвержденных Генеральной Ассамблеей. Должностные лица, занимающиеся сбором налогов, в том числе окружные попечители, получают заявления от налогоплательщиков, которые могут соответствовать требованиям. Раздел «Налоговые льготы» обрабатывает эти заявления и определяет право на участие в программе. Ежегодно более 100 000 человек получают льготы по этой программе на сумму более 41 000 000 долларов США.

Это государственная программа, финансируемая за счет ассигнований, утвержденных Генеральной Ассамблеей. Должностные лица, занимающиеся сбором налогов, в том числе окружные попечители, получают заявления от налогоплательщиков, которые могут соответствовать требованиям. Раздел «Налоговые льготы» обрабатывает эти заявления и определяет право на участие в программе. Ежегодно более 100 000 человек получают льготы по этой программе на сумму более 41 000 000 долларов США.

Программа налоговых льгот началась в 1973 году в результате внесения в конституцию поправки 1972 года «Вопрос 3».

ТСА от 67-5-701 до 67-5-704

Освобождаются ли получатели налоговых льгот от уплаты налога на имущество?

№. Налоговые льготы — это выплата штата Теннесси для возмещения домовладельцам, отвечающим определенным требованиям, частично или полностью уплаченных налогов на недвижимость.

Какую налоговую льготу я получу?

Сумма варьируется в зависимости от оценки вашего имущества и ставки окружного или городского налога.

Будет ли мой налоговый чек одинаковым каждый год?

Сумма может меняться из года в год в зависимости от оценки вашего имущества и ставки окружного или городского налога.

Сколько времени занимает обработка заявки?

Время обработки зависит от объема работы, полученной в любой момент времени в течение налогового года. Таким образом, невозможно указать конкретный период времени, в течение которого ваша заявка будет обработана.

Пересылаются ли налоговые чеки?

№. Государственные чеки могут не пересылаться.

Государственные чеки могут не пересылаться.

Что мне делать, если я буду отсутствовать дома в течение длительного периода времени?

Уведомлять сборщика налогов о любых изменениях адреса или предполагаемом отсутствии.

Могу ли я получить освобождение от более чем одного имущества?

№. Вы можете получить налоговые льготы только по своему основному месту жительства в любом налоговом году.

Что произойдет в следующем году, если мне одобрят налоговые льготы?

Вы получите ваучер на освобождение от налога на имущество, когда получите счет(а) налога на имущество. Вам нужно будет предъявить ваучер(ы) должностному лицу(ам) по сбору платежей до крайнего срока вместе с оплатой причитающегося остатка.

Могу ли я получить налоговые льготы, если я не могу предоставить информацию/доход/подпись моего супруга?

№. Доход супруга заявителя требуется для определения права на получение помощи независимо от места жительства или владения.

Доход супруга заявителя требуется для определения права на получение помощи независимо от места жительства или владения.

Могу ли я получить налоговые льготы, если у меня есть безотзывный траст?

№. Имущество находится в доверительном управлении.

Заявления можно получить в местном офисе попечителя округа и в городском офисе сборщика налогов. Нажмите здесь, чтобы найти попечителя округа, или здесь, чтобы найти городское должностное лицо, занимающееся сбором платежей.

За дополнительной информацией обращайтесь:

Департамент налоговых льгот штата Теннесси

Основной телефон: 615.747.8871

Основной телефон (бесплатный): 1.800.221.9927

Электронная почта : [email protected]

Получить освобождение от усадьбы | Услуги

Если вы являетесь владельцем основного места жительства, вы имеете право на освобождение от уплаты налога на недвижимость. Освобождение Homestead уменьшает налогооблагаемую часть оценочной стоимости вашей собственности.

Освобождение Homestead уменьшает налогооблагаемую часть оценочной стоимости вашей собственности.

С этим освобождением оценочная стоимость имущества уменьшается на 80 000 долларов США. Начиная с 2023 года большинство домовладельцев будут экономить около 1119 долларов США в год на счетах по налогу на недвижимость.

После того как мы примем ваше заявление, вам не придется повторно подавать заявление на освобождение, даже если сумма освобождения изменится. Вы будете получать экономию на налоге на недвижимость каждый год, пока вы продолжаете владеть недвижимостью и жить в ней.

Кто

Вы можете получить это освобождение для собственности, которой вы владеете и в которой живете. Вы по-прежнему имеете право, если у вас есть ипотечный кредит или вы не платите налоги.

Скидки

Владельцы недвижимости с 10-летней льготой по налогу на жилье не имеют права. Вы можете подать заявление после истечения срока действия скидки. Если вы хотите отменить свою скидку, чтобы получить освобождение от Homestead, заполните форму отмены и удаления скидки. После того, как скидка удалена, она не может быть возвращена на собственность.

После того, как скидка удалена, она не может быть возвращена на собственность.

Условное освобождение от уплаты налога

Вы можете иметь право на условное освобождение от уплаты налога на имущество, если ваше имя не указано в документе о праве собственности. Это может быть связано с тем, что:

- Вы унаследовали дом от умершего родственника.

- На ваш дом была зарегистрирована мошенническая закладная или акт.

- Вы заключили договор об аренде с выкупом и полностью или частично уплатили цену продажи дома.

Это освобождение предоставляется на срок до трех лет с даты подачи вашего заявления. Обратитесь к приведенным ниже инструкциям для получения более подробной информации о процессе подачи заявления, который немного отличается от стандартного исключения Homestead.

Как подать заявку

Крайний срок подачи заявления на освобождение от участия в усадьбе — 1 декабря каждого года. Заявители, подавшие предварительную заявку, должны подать заявку до 13 сентября, чтобы одобрение отразилось в их счете по налогу на недвижимость за следующий год. Кандидаты, одобренные после даты 13 сентября, получат второй счет с скорректированной суммой к оплате.

Заявители, подавшие предварительную заявку, должны подать заявку до 13 сентября, чтобы одобрение отразилось в их счете по налогу на недвижимость за следующий год. Кандидаты, одобренные после даты 13 сентября, получат второй счет с скорректированной суммой к оплате.

Онлайн

Вы можете подать заявление, используя заявление Homestead Exemption в Налоговом центре Филадельфии. Вам не нужно создавать имя пользователя и пароль, чтобы подать заявку онлайн. Если указан предыдущий владелец, позвоните по телефону (215) 686-9.200 или вместо этого подайте бумажное заявление.

По телефону

Чтобы подать заявку по телефону, позвоните на горячую линию Homestead по номеру (215) 686-9200.

По почте

Чтобы подать заявление по почте, распечатайте и используйте заявление на освобождение от участия в программе Homestead Exemption. Вы можете отправить заявление по адресу:

City of Philadelphia

Department of Revenue

P.O. Box 52817

Philadelphia, PA 19115

Дополнительные инструкции для условного освобождения от наследства

Если вы подаете заявление на условное освобождение от наследства, вы должны предоставить:

- Бумажная заявка с вашим именем. Напишите «Tangled Title» в верхней части приложения.

- Заполненный и подписанный Аффидевит по месту жительства.

- Две формы удостоверения личности или подтверждения адреса. В этих документах должно быть указано ваше имя и адрес собственности, для которой вы запрашиваете освобождение. Мы принимаем:

- Удостоверение личности государственного образца:

- Удостоверения личности с фотографией, выданные федеральным правительством США или Содружеством Пенсильвании

- Действительный паспорт США

- Военный билет США

- Удостоверение личности с фотографией государственного служащего

- Счета за коммунальные услуги за последние шесть месяцев (PGW, вода, PECO или кабельное телевидение)

- Регистрация избирателей

- Договор аренды или аренды с выкупом

- Договор об ипотеке

- Удостоверение личности государственного образца:

Напишите «Tangled Title» в верхней части приложения.

Напишите «Tangled Title» в верхней части приложения.После подачи заявки

Если ваша заявка будет одобрена, это будет отражено в поиске недвижимости OPA.

Если вы были утверждены после создания счетов, это утверждение не будет отражено в счете. Освобождение Homestead будет размещено на вашем счете в качестве кредита Департаментом доходов. Затем вы можете запросить возврат суммы, подав петицию о возмещении.

Если ваше заявление будет отклонено, причина будет указана в письме об отказе.

Подача апелляции

Если вы считаете, что ваше заявление было отклонено ошибочно, вы можете обжаловать это решение. Чтобы подать апелляцию, отправьте по почте копию письма с отказом и письменное заявление с просьбой подать апелляцию в Налоговую инспекцию (BRT).

601 Walnut St.

Suite 325 E.

Philadelphia, PA 19106

Запросы на апелляцию должны быть поданы в BRT в течение 30 дней с даты вашего письма об отказе для рассмотрения.

Отмена освобождения

Чтобы отменить освобождение, заполните онлайн-форму об изменении или выселении усадьбы в Налоговом центре Филадельфии.