Что делать с кредитами в кризис? Как платить кредиты в кризис в 2022 году

Любая кризисная ситуация — всегда стресс как для самой системы, так и для людей. В такие периоды увеличивается риск сокращения на работе и снижения доходов. Это особенно чувствительная тема для людей, которые встречают кризис с одним или даже несколькими действующими кредитами. В такой ситуации важно не паниковать, не принимать необдуманных решений и действовать стратегически.

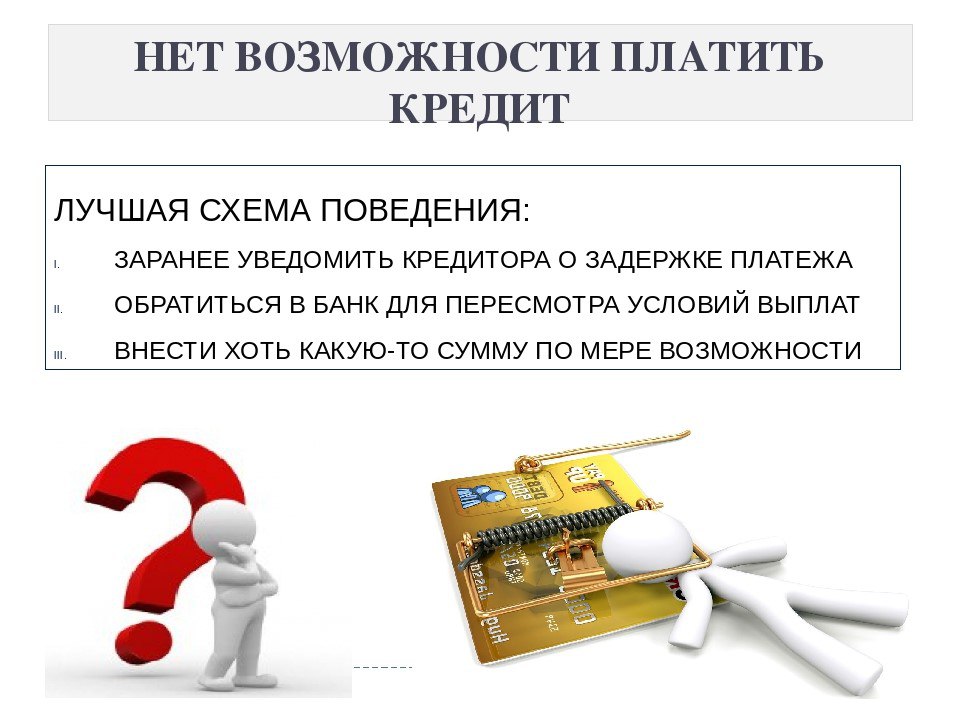

Вовремя платите по счетам

«Что, если не платить по кредитам вообще? Или заплатить гораздо позже оговоренных в договоре сроков?»—такая мысль может прийти человеку, столкнувшемуся с финансовыми трудностями.

Так вот, не платить вообще нельзя. И на этом есть несколько веских причин.

- За этим последуют санкции от банка, которые обычно прописываются в договоре. Зачастую это штрафы за просроченные платежи, сумма которых и другие условия также упоминаются в документе.

- Если начать бегать и скрываться от банка, то ваше дело сначала передадут в отдел взыскания, а затем, если это не приведет к урегулированию вопроса, в суд. После получения судебного решения банк либо сам старается взыскать долг через принадлежащее заемщику имущество, либо уступает его, например, одному из коллекторских агентств.

- Важно понимать, что просрочки и невыплаты по кредиту заметно портят кредитную историю заемщика, что в свою очередь ограничивает его возможность взять новый кредит в будущем, когда он действительно будет необходим.

Поэтому мы искренне не советуем доводить до такого печального финала и рекомендуем приложить максимум усилий, чтобы решить все напрямую с кредитором до того, как заемщик просрочит первый платеж.

Сформируйте подушку безопасности

В кризис особенно важно иметь финансовую подушку безопасности. Даже если вы не побеспокоились об этом заранее, при возникновении признаков спада в экономике самое время заняться формированием личных резервов. Постарайтесь отложить «про запас» как минимум 3-6 месячных бюджетов. Это позволит пережить период турбулентности и восстановить доход, на попадая в просрочку по кредитам.

Постарайтесь отложить «про запас» как минимум 3-6 месячных бюджетов. Это позволит пережить период турбулентности и восстановить доход, на попадая в просрочку по кредитам.

Оптимизируйте долговую нагрузку

При наступлении финансового кризиса и периодов нестабильности лучше сокращать долговую нагрузку. Если у вас есть возможность, воспользуйтесь досрочным или частичным досрочным погашением долга с уменьшением ежемесячного платежа. Начните с самых дорогостоящих кредитов, т.е. с самой высокой ставкой: микрозаймов, кредитных карт, необеспеченных потребительских кредитов.

Если же вам необходимо взять в долг, то лучше брать кредит на долгий срок, чтобы платеж был минимальным. Это позволит оставить себе место для маневра в случае форс-мажора.

В трудной ситуации воспользуйтесь программами поддержки

Если кризис наступил раньше, чем вы успели погасить все имеющиеся кредиты и задолженности—не отчаивайтесь! Специально для тех, кто попал в трудное финансовое положение, в том числе в связи с экономической ситуацией в стране и в мире, государство совместно с банковским сектором разработали несколько вариантов поддержки.

- Вы можете оформить кредитные каникулы — это льготный период до 6 месяцев, когда заемщику официально разрешают не вносить ежемесячные платежи. Но, как говорится, все хорошее когда-нибудь кончается, поэтому после выхода с каникул погасить долги всё-таки придется. Поправки в закон N106-ФЗ, возобновляющие механизм кредитных каникул, который, стоит отметить, действовал ещё во времена пандемии, вступили в силу уже с 8 марта 2022. Согласно внесённым изменениям, заемщик, чей доход за предыдущий месяц снизился на более чем 30% относительно среднего дохода в 2021 году, может подать заявку на отсрочку платежей сроком до полугода. Важно, чтобы снижение дохода было документально зафиксировано. К тому же размер первоначально выданного кредита не должен превышать установленных лимитов. Узнать подробнее о государственной программе кредитных каникул можно по ссылке.

- Для тех, кто не попадает по условиям под государственную программу кредитных каникул, есть вариант индивидуальной реструктуризации долга. Механизм работает следующим образом: вы обращаетесь в банк, где взяли кредит, и просите пересмотреть условия его погашения. Как вариант, вы можете попросить увеличить срок. За счет этого сумма ежемесячного платежа уменьшится, что значительно облегчит нагрузку на ваш бюджет. Но стоит иметь в виду, что в конечном счете итоговая сумма платежей, а также общая сумма выплат процентов тоже изменятся: и то, и другое станет больше, чем было до реструктуризации.

Механизм работает следующим образом: вы обращаетесь в банк, где взяли кредит, и просите пересмотреть условия его погашения. Как вариант, вы можете попросить увеличить срок. За счет этого сумма ежемесячного платежа уменьшится, что значительно облегчит нагрузку на ваш бюджет. Но стоит иметь в виду, что в конечном счете итоговая сумма платежей, а также общая сумма выплат процентов тоже изменятся: и то, и другое станет больше, чем было до реструктуризации.

Механизм работает следующим образом: вы обращаетесь в банк, где взяли кредит, и просите пересмотреть условия его погашения. Как вариант, вы можете попросить увеличить срок. За счет этого сумма ежемесячного платежа уменьшится, что значительно облегчит нагрузку на ваш бюджет. Но стоит иметь в виду, что в конечном счете итоговая сумма платежей, а также общая сумма выплат процентов тоже изменятся: и то, и другое станет больше, чем было до реструктуризации.В Экспобанке тоже действует собственная программа помощи для заемщиков, попавших в трудную жизненную ситуацию. Решения по реструктуризации или отсрочке кредита по каждому клиенту принимается индивидуально. Подробнее – по ссылке

- Для кредитов, взятых под залог недвижимости или автомобиля, при возникновении трудностей с погашением следует рассмотреть вариант продажи залогового имущества для закрытия долга. В такой ситуации банк либо самостоятельно продаст объект залога, либо позволит заемщику самому найти покупателя в определенные сроки.

В любой сложной ситуации не стоит скрываться от кредитора. Важно вести честный диалог и сотрудничать при поиске возможных альтернатив решения проблемы. Банк в этом заинтересован не менее самого заемщика.

Банкротство: плюсы и минусы

Пожалуй, самая неприятная ситуация – когда пришло время платить, но денег нет, и велика вероятность, что в ближайшем будущем их так и не предвидится. В таком случае выходом может стать процедура банкротства.

На данный момент в Российской Федерации с 1 апреля по 1 октября кредиторы не могут подавать заявления на банкротство как юридических, так и физических лиц. Но у должников все еще сохранилось право на запуск этого процесса по собственной инициативе, в том числе во внесудебном порядке. Эти процедуры подробна описаны в N 127-ФЗ «О банкротстве».

Казалось бы, это выгодный вариант, но не торопитесь с выводами! Банкротство – это не просто «списание долгов», у него есть определенные негативные последствия.

- Во время процедуры должник теряет право распоряжаться личными финансами и имуществом (за него это делает управляющий), которое в дальнейшем продается на торгах за долги.

- Статус банкрота дается на пять лет, три из которых человеку нельзя занимать руководящие должности.

- На это время может быть запрещен выезд из страны, а также возможность брать кредиты в течение этого времени без указания на статус банкрота.

- В течение 5 лет нельзя повторно объявить себя банкротом.

И да, не все долги можно списать через эту процедуру. Поэтому советуем очень хорошо подумать и взвесить все возможные риски, прежде чем прибегать к ее помощи.

Закончим цитатой Джона Кеннеди: «Слово «кризис», написанное по-китайски, состоит из двух иероглифов: один означает «опасность», другой—«благоприятную возможность». И только вам решать, какой из этих двух путей выбрать.

И только вам решать, какой из этих двух путей выбрать.

Как не платить кредит за умершего родственника в 2022 году

Оглавление: Порядок действий после смерти заемщика Как поступить поручителю Что нужно сделать наследнику Кто платит кредит после смерти заемщика — что говорится в законе Если есть созаемщики Если есть поручители Если есть наследники Если есть и поручители и наследники Страховая компания Не наследуемые по закону долги Случаи наследования кредита страховой компанией Страховой случай Как поступить наследнику при наличии страховки займа Возможное освобождение от страховых обязательств Сроки исковой давности Кто платит ипотеку в случае смерти заемщика Переходит ли ипотека по наследству Должны ли совершеннолетние дети платить ипотеку в случае принятия наследства? Как распределятся кредитные доли Выделение доли несовершеннолетним Выплаты долга по кредиту под залог Если кредитор просит срочно погасить займ умершего Могут ли банки передать долг коллекторам Как не платить штрафы и начисленные проценты Ответы юриста на часто задаваемые вопросы

Кредиты наследуются вместе с имуществом усопшего. Если его жизнь была застрахована и обстоятельства смерти не противоречат условиям договора, то долг погасит страховая компания. Если нет – его придется выплачивать наследникам. Поэтому стоит заранее взвесить все «за» и «против». Иногда отказ от наследства – единственное верное решение. В других случаях стоит продолжать платить кредит умершего, чтобы не лишиться дорогостоящей недвижимости или другого имущества.

Если его жизнь была застрахована и обстоятельства смерти не противоречат условиям договора, то долг погасит страховая компания. Если нет – его придется выплачивать наследникам. Поэтому стоит заранее взвесить все «за» и «против». Иногда отказ от наследства – единственное верное решение. В других случаях стоит продолжать платить кредит умершего, чтобы не лишиться дорогостоящей недвижимости или другого имущества.

Порядок действий после смерти заемщика

Все зависит от обстоятельств и от того, будете ли вы вступать в права наследования. Ответственность перед кредиторами может наступить в следующих ситуациях:

- Вы находились в браке и тратили кредиты покойного на общие нужды.

- Вы приняли наследство умершего.

- Вы являетесь созаемщиком или поручителем по кредиту.

Если вы были в браке, то суд может обязать вас выплачивать личный кредиты усопшего даже в случае, когда никакого наследства вы не принимали. Это произойдет, если деньги были потрачены на семейные нужды, и банку удастся это доказать.

Это произойдет, если деньги были потрачены на семейные нужды, и банку удастся это доказать.

Поэтому после гибели заемщика стоит проконсультироваться с юристом и оценить перспективы. В зависимости от ситуации может потребоваться обращение в банк, в страховую компанию, к нотариусу – все будет зависеть от обстоятельств дела. Прежде всего от того, являетесь ли вы супругом, поручителем или наследником.

Как поступить поручителю

Если родственники должника вступят в наследство, то созаемщика могут освободить от выплат по кредиту. Если нет – задолженность придется погашать, причем вместе с начисленными процентами и штрафами. То же самое произойдет, если родственники покойного примут наследство, но выплачивать кредиты не смогут.

В любом случае, стоит обратиться в банк, узнать о ситуации и своих обязательствах.

Что нужно сделать наследнику

Если вы можете претендовать на имущество заемщика после его кончины, важно оценить целесообразность наследования. То есть узнать обо всех задолженностях и сопоставить их со стоимостью имущества. В случае наследования кредита его придется выплачивать. И если размер задолженности сопоставим с ценой имущества, то процедура нецелесообразна.

То есть узнать обо всех задолженностях и сопоставить их со стоимостью имущества. В случае наследования кредита его придется выплачивать. И если размер задолженности сопоставим с ценой имущества, то процедура нецелесообразна.

Как узнать об имуществе и долгах умершего:

- Обратитесь к нотариусу и попросите открыть наследственное дело.

- Дождитесь, пока тот подаст заявление в Центральный каталог кредитных историй, а затем – во все Бюро кредитных историй, где хранятся данные о долгах покойного заемщика.

- Получите данные об имуществе и долгах, при необходимости запросите в банках дополнительные сведения.

К родственникам покойного переходят не все его долги. Разберитесь в законах и нормативных актах, чтобы избавить себя от необязательных выплат. При необходимости обратитесь к юристу. Помните, что иногда банки требуют от родственников покойного срочной выплаты долгов, к которым они не имеют никакого отношения.

Со страховкой немного сложнее. Если жизнь умершего была застрахована при оформлении кредитов, то в дальнейшем его родственники могут узнать об этом в конкретной страховой компании. Если полис не сохранился и вам неизвестно даже название СК – обратитесь в банк. Специалисты сделают запрос и узнают, оформлялась ли страховка по кредиту. Будьте готовы к тому, что вам придется предоставить свидетельство о смерти заемщика.

Кто платит кредит после смерти заемщика — законодательная база

Статья 1154 ГК РФ устанавливает сроки вступления в наследство – у родственников первой линии будет 6 месяцев, чтобы обратиться к нотариусу. Специалист выявит не только имущество, но и кредиты покойного. Разберемся, кто должен их выплачивать.

Если есть созаемщики

Важно смотреть условия договора. Обычно в нем указано, что созаемщик сохраняет обязательства по выплате даже при смене заемщика. То есть в ситуации, когда родственники покойного вступят в наследство и не смогут выплачивать его кредит, созаемщик будет обязан погасить задолженность.

Если есть поручители

То же самое, что и с созаемщиками – важно перечитать договор. Обычно он предусматривает сохранение обязательств поручителя при смене заемщика. Соответственно поручителю придется гасить кредит покойного.

Если есть наследники

Статья 1175 ГК РФ говорит о том, что возможно только полное наследование – если вы принимаете имущество умершего, то к вам автоматически переходят и его кредиты.

Если есть и поручители и наследники

Как мы уже отмечали, после смерти основного заемщика и перехода имущества наследникам, поручитель сохраняет обязанность по выплате кредита, если это предусмотрено договором. Скорее всего, так оно и есть. Поэтому поручитель гасит кредит покойного в соответствии с обязательствами. Однако он вправе требовать возмещения убытков от родственников основного должника, если они вступили в наследство.

Страховая компания

Страховщик погашает кредит покойного, если обстоятельства смерти не противоречат условиям договора. Так во многих соглашениях прописывается, что компания отказывает в выплате, если должник совершил самоубийство, погиб в результате военных действий, в местах лишения свободы, при занятиях экстремальными видами спорта и так далее.

Так во многих соглашениях прописывается, что компания отказывает в выплате, если должник совершил самоубийство, погиб в результате военных действий, в местах лишения свободы, при занятиях экстремальными видами спорта и так далее.

Не наследуемые по закону долги

В соответствии со ст. 1112 ГК РФ обязательства умершего, которые неразрывно связаны с его личностью, после смерти не наследуются. К таковым относятся:

- право на алименты;

- административные штрафы;

- ущерб за причинение вреда здоровью и другие.

Но возможны спорные ситуации. Например, когда у покойного образовалась большая задолженность по алиментам перед бывшей женой. Такие долги по наследству переходят — родственники покойного отвечают за них унаследованным имуществом.

Случаи наследования кредита страховой компанией

Если по кредиту оформлялась страховка, то он может быть погашен за счет выплаченной по полису премии. Но не всегда. Важно разобраться в деталях договора, и убедиться, что смерть должника является страховым случаем. В противном случае в выплате откажут.

Но не всегда. Важно разобраться в деталях договора, и убедиться, что смерть должника является страховым случаем. В противном случае в выплате откажут.

Страховой случай

В нашем случае под ним стоит понимать конкретные обстоятельства смерти. Обычно они прямо не прописываются в договоре и устанавливаются методом исключения. Проще говоря, страховой случай – это обстоятельства смерти, которые не исключены договором.

Как поступить наследнику при наличии страховки займа

Верховный суд РФ определил, что обращение в страховую компанию не свидетельствует о фактическом принятии наследства. Если вы не получите премию по полису и не примите наследство, то можете быть освобождены от выплаты кредитов.

С заявлением в страховую компанию стоит обратиться родственникам покойного, которые планируют воспользоваться правом на наследование его имущества, а также поручителям и созаемщикам.

Возможное освобождение от страховых обязательств

От уплаты премии может быть освобожден и страховщик. Например, если обстоятельства гибели не являются страховым случаем. Нередко в выплате премии отказывают и из-за переуступки долга по цессии. В каждой ситуации не стоит безоговорочно верить страховщику. Запросите договор, изучите его, сопоставьте положения с законами. Если вы считаете, что страховщик нарушает ваши права – обращайтесь в суд.

Важно учесть и последствия расторжения договора страхования – если заемщик отказался от полиса до своей смерти, то премию не выплатят. Поэтому помимо факта оформления страховки заемщиком важно узнать и о том, действовал ли полис на момент его кончины.

Сроки исковой давности

Срок исковой давности составляет 3 года и отсчитывается с момента возникновения первой просрочки. Верховный суд РФ установил, что тот факт, что заемщик погиб, и в связи с этим по его кредиту допускались просрочки, не дает банку право требовать восстановления срока исковой давности и досрочного погашения долга, если прежде условия договора не нарушались.

Кто платит ипотеку в случае смерти заемщика

В зависимости от ситуации ипотечные кредиты могут погашать созаемщики, поручители, страховые компании и наследники. При этом могут перераспределяться кредитные доли. Рассмотрим каждую ситуацию индивидуально.

Переходит ли ипотека по наследству

Да, в соответствии со статьями 1110, 1112 и 1152 ГК РФ новым заемщиком становится наследник залогодержателя – он обязан выплачивать ипотеку, если принял наследство. Если по ипотечному кредиту была оформлена страховка и наступил страховой случай, то долг будет погашен за счет средств выплаченной премии.

Должны ли совершеннолетние дети платить ипотеку в случае принятия наследства?

Да, как и другие наследники. Избежать выплаты кредита можно только в случае, если наступил страховой случай и долг может быть погашен за счет выплаты премии по полису.

Как распределятся кредитные доли?

В соответствии со ст. 1175 ГК РФ обязательства по кредитам распределяются в равных долях между всеми наследниками покойного. В том числе, по ипотеке.

1175 ГК РФ обязательства по кредитам распределяются в равных долях между всеми наследниками покойного. В том числе, по ипотеке.

Нужно ли выделить доли несовершеннолетним в случае гибели одного из родителей?

Да, в соответствии со ст. 1149 ГК РФ несовершеннолетние дети имеют право на обязательную долю в наследстве.

Выплаты долга по кредиту под залог

Платить по кредиту придется в любом случае. Банк может забрать ипотечное жилье, даже если в нем прописаны несовершеннолетние дети и недееспособные граждане.

Однако Верховный суд РФ разъяснил, что банк не вправе требовать досрочного погашения ипотечного кредита в случае незначительных нарушений договора заемщиком – например, невыплаты менее чем 5% от общей суммы задолженности или просрочки кредита на срок менее 3 месяцев.

Как быть, если кредитор просит срочно погасить займ умершего

Согласно разъяснениям Верховного суда РФ, срочная выплата кредита после смерти заемщика не может быть обусловлена самим фактом его гибели и переходом обязательств по возврату задолженности к наследникам.

Если требование незаконно – необходимо обратиться в суд. В ситуации, когда вплоть до своей кончины заемщик исполнял условия договора и своевременно вносил платежи, дело разрешится в пользу истца. Если же умерший допускал просрочки, то суд может встать на сторону банка. В этой ситуации важна помощь юриста по кредитным спорам и профессиональная защита во время разбирательств. Важно убедить суд, что банк не имеет права требовать досрочного погашения всей суммы задолженности.

Могут ли банки передать долг коллекторам

Да, но только если продажа кредита по цессии предусмотрена договором. Если же цессия нарушает его условия, то важно своевременно оспорить действия банка в суде.

Как не платить штрафы и начисленные проценты после смерти заемщика

Необходимо обратиться в банк со свидетельством о смерти и попросить приостановить начисление процентов и штрафов до принятия имущества наследниками. Если вы считаете, что банк нарушил условия договора и начислил избыточные пени – требуйте их снижения через суд, руководствуясь ст. 333 ГК РФ.

333 ГК РФ.

Обратите внимание: наследники обязаны платить проценты по кредитам покойного родственника. Снизить сумму до тела основного долга не удастся даже через суд.

Ответы юриста на распространенные вопросы

Юридическая компания «АПК» на протяжении многих лет помогает наследникам отстаивать свои интересы и защищает доверителей от незаконных требований банков. Публикуем ответы на самые распространенные вопросы наших клиентов.

Как не платить кредит за умершего если вступил в наследство?

Законно – никак. Вы обязаны платить по кредиту, ранее оформленному заемщиком, если приняли его наследство. В противном случае придется отвечать полученным имуществом.

Однако вы можете снизить размер пени, оспорить действия банка и отказы в выплате по страховке через суд.

Позволит ли страховка по кредиту в случае смерти заемщика не платить наследникам кредит за умершего?

Да, если наступил страховой случай. Учтите, что в договоре с СК всегда много исключений. Поэтому тот факт, что должник умер, еще не гарантирует оплату кредитов за счет полисов страхования жизни.

Учтите, что в договоре с СК всегда много исключений. Поэтому тот факт, что должник умер, еще не гарантирует оплату кредитов за счет полисов страхования жизни.

После смерти родителей кредит переходит детям или нет? А несовершеннолетним?

Да, если они унаследовали имущество родителей. Обязательства переходят, в том числе, к несовершеннолетним детям.

Какие долги списываются после смерти?

Все долги покойного, которые неразрывно связаны с его личностью. В частности, административные штрафы, компенсации причинения вреда здоровью и так далее.

Как можно остановить начисление процентов по кредиту умершего?

Необходимо обратиться в банк с соответствующим заявлением. Если покойный вовремя платил по счетам при жизни, то кредитор, скорее всего, пойдет навстречу и не будет усложнять процедуру.

Кратко: кто выплачивает долг после смерти заемщика?

- Наследники, если они приняли наследство.

- Страховщики, если наступил страховой случай.

- Созаемщики и поручители, если это предусмотрено условиями договора. Однако в дальнейшем они могут взыскать убытки с лиц, унаследовавших имущество основного заемщика.

- Супруги, если кредиты были потрачены на семейные нужды и банк сможет это доказать.

- Государство, если никто не вступил в наследство и имущество покойного.

Как я могу запретить кредитору до зарплаты снимать деньги с моего счета в банке или кредитном союзе электронным способом?

Вы можете остановить электронные списания с вашего счета, отменив авторизацию платежа, иногда называемую «авторизацией ACH». Возможно, вы подписали авторизацию платежа, которую иногда называют «авторизацией ACH». Это дает кредитору до зарплаты возможность дебетовать ваш счет, когда ваш платеж подлежит оплате.Если вы решите, что хотите остановить автоматические дебетовые платежи со своего счета, вот что вы можете сделать.

Как остановить автоматический электронный дебет

Звоните и пишите в компанию

Сообщите компании, что вы лишаете ее разрешения на снятие автоматических платежей с вашего счета в банке или кредитном союзе. Это называется «отзыв авторизации». Вы можете использовать этот образец письма.

Позвоните и напишите в свой банк или кредитный союз

Сообщите своему банку, что вы «отозвали разрешение» на получение компанией автоматических платежей с вашего счета. Вы можете использовать этот образец письма. Некоторые банки и кредитные союзы могут предложить вам онлайн-форму.

Остановить платеж

Даже если вы не отозвали свое разрешение в компании, вы можете остановить автоматическое списание платежа с вашего счета, направив в свой банк «распоряжение о прекращении платежа». Это дает указание вашему банку запретить компании принимать платежи с вашего счета. Вы можете использовать этот образец письма для отправки «распоряжения об остановке платежа». Вот шаги:

Это дает указание вашему банку запретить компании принимать платежи с вашего счета. Вы можете использовать этот образец письма для отправки «распоряжения об остановке платежа». Вот шаги:

- Чтобы остановить следующий запланированный платеж, отправьте в свой банк распоряжение об остановке платежа не менее чем за три рабочих дня до запланированного платежа. Вы можете отдать заказ лично, по телефону или письменно.

- Чтобы остановить будущие платежи, вам, возможно, придется направить в свой банк письменное распоряжение о прекращении платежа. Если ваш банк запрашивает письменное распоряжение, обязательно предоставьте его в течение 14 дней с момента получения устного уведомления.

- Имейте в виду, что банки обычно взимают комиссию за остановку платежных поручений.

Следите за своими аккаунтами

Немедленно сообщите в свой банк или кредитный союз, если вы обнаружите платеж, который вы не разрешали (санкционировали), или платеж, который был совершен после того, как вы отозвали авторизацию. Федеральный закон дает вам право оспорить любые несанкционированные переводы с вашего счета и вернуть свои деньги, если вы вовремя сообщите об этом своему банку. Вы можете использовать наш образец письма.

Федеральный закон дает вам право оспорить любые несанкционированные переводы с вашего счета и вернуть свои деньги, если вы вовремя сообщите об этом своему банку. Вы можете использовать наш образец письма.

Отзыв или отмена вашего автоматического платежа не отменяет вашего контракта с кредитором до зарплаты. Если вы отзываете или отменяете автоматический платеж по кредиту, вы все еще должны остаток по этому кредиту.

Если у вас возникли проблемы с тем, чтобы кредитор не снял деньги с вашего счета, вы можете обратиться к своему регулирующему органу штата или генеральному прокурору штата. Вы также можете подать жалобу в CFPB онлайн или по телефону (855) 411-2372.

Все еще возникают проблемы с кредиторами до зарплаты?

Компании обычно могут ответить на вопросы, уникальные для вашей ситуации и более специфичные для продуктов и услуг, которые они предлагают. Если у вас есть жалоба, расскажите нам о ней — мы перешлем вашу проблему в компанию, предоставим вам номер для отслеживания и будем держать вас в курсе статуса вашей жалобы.

Если у вас есть жалоба, расскажите нам о ней — мы перешлем вашу проблему в компанию, предоставим вам номер для отслеживания и будем держать вас в курсе статуса вашей жалобы.

Узнайте, как работает процесс подачи жалоб

Можете ли вы выбраться из долгов, не заплатив?

Ева-Каталин/Getty Images

6 минут чтения Опубликовано 7 сентября 2022 г.

Логотип банкаБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Выбраться из долгов может быть непросто, особенно если непогашенная задолженность велика. Тем не менее, есть способы избавиться от этих надоедливых балансов без погашения долга.

Программы прощения кредита учителя и Прощение кредита государственной службы могут быть вариантом, если у вас есть студенческие кредиты. Задолженность по кредитной карте может быть решена с помощью программ урегулирования задолженности или подачи заявления о банкротстве.

Задолженность по кредитной карте может быть решена с помощью программ урегулирования задолженности или подачи заявления о банкротстве.

Некоторые из этих вариантов могут помочь вам получить столь необходимую временную финансовую помощь. Тем не менее, есть недостатки, которые следует учитывать, в том числе риск судебного преследования или продажи активов. Поэтому очень важно понять, как они работают, и взвесить преимущества и недостатки каждого из них. Вы можете обнаружить, что погашение того, что вы должны, является лучшим выбором для сохранения вашего финансового здоровья.

Как расплатиться с долгами, не платя

Долг может показаться однородным, но каждый тип отличается. Ваши варианты будут зависеть от того, какой тип вы накопили. Прежде чем перестать платить, убедитесь, что вы знаете об ограничениях и долгосрочных последствиях этого.

Как погасить задолженность по студенческому кредиту, не заплатив

Есть несколько способов погасить задолженность по студенческому кредиту. Ваш кредит, статус работы, а иногда даже школа, которую вы посещали, будут играть роль в определении вашего права на участие в этих программах:

Ваш кредит, статус работы, а иногда даже школа, которую вы посещали, будут играть роль в определении вашего права на участие в этих программах:

- Планы погашения в зависимости от дохода : Эти типы планов погашения сокращают ваши ежемесячные платежи до 10-20 процентов от вашего дохода в течение следующих 20 или 25 лет (в зависимости от плана). После этого остаток кредита прощается. «Движение по этому пути может помочь вам в конечном итоге избавиться от долга, но на это уйдет много времени», — говорит адвокат по долгам Лесли Тейн, основатель Tayne Law Group. «Кроме того, вам, возможно, придется заплатить налоги с прощенной суммы. Однако налоговые последствия в настоящее время приостановлены до 2025 года из-за пандемии».

- Прощение ссуды государственной службы : Эта программа доступна для тех, кто работает в государственном секторе, например, для государственных служащих и тех, кто работает в некоммерческой организации. После того, как вы сделаете 120 квалификационных платежей, работая полный рабочий день на соответствующего работодателя, остальные ваши прямые кредиты будут прощены. «Хотя прощение государственного студенческого кредита занимает меньше времени, чем выполнение плана погашения, основанного на доходах, ваши возможности трудоустройства будут ограничены», — говорит Тейн. «Хорошие новости? Любой прощенный остаток не будет считаться налогооблагаемым доходом».

- Прощение ссуды учителя : Открыто для учителей, которые пять лет подряд работают в начальной или средней школе с низким доходом, а также для тех, кто работает в агентстве образовательных услуг, вы можете претендовать на прощение до 17 500 долларов США ваших прямых ссуд или ссуд Стаффорда. .

- Аннулирование ссуды Perkins : Учителя, пожарные, сотрудники правоохранительных органов и другие лица имеют право на аннулирование или освобождение от ссуды Perkins. Аннулирование может произойти в течение пяти лет, а увольнение может произойти в случае банкротства, смерти или инвалидности.

- Закрытие школы при увольнении : Если ваша школа закрылась, когда вы посещали ее (или вскоре после того, как вы отказались), вы можете иметь право на погашение федеральных студенческих ссуд.

- Варианты погашения : Вы можете погасить свои кредиты в случае смерти, постоянной нетрудоспособности или — очень редко — банкротства.

«Хотя прощение государственного студенческого кредита занимает меньше времени, чем выполнение плана погашения, основанного на доходах, ваши возможности трудоустройства будут ограничены», — говорит Тейн. «Хорошие новости? Любой прощенный остаток не будет считаться налогооблагаемым доходом».

«Хотя прощение государственного студенческого кредита занимает меньше времени, чем выполнение плана погашения, основанного на доходах, ваши возможности трудоустройства будут ограничены», — говорит Тейн. «Хорошие новости? Любой прощенный остаток не будет считаться налогооблагаемым доходом».

Прощение просроченной ссуды невозможно, но просроченная ссуда может подлежать погашению в зависимости от ссуды и программы.

ЛампочкаИнформация о банковских курсах

Как избавиться от задолженности по кредитной карте, не платя

Если у вас больше задолженности по кредитной карте, чем вы можете обработать, у вас есть несколько вариантов:

- Прекратите оплачивать счета по кредитной карте : Если вы выберете этот подход, долг будет передан коллекторскому агентству, и ваш кредитный рейтинг резко снизится. Но существует срок давности, в течение которого кредиторы могут подать на вас в суд за непогашенную задолженность по кредитной карте, который в большинстве штатов варьируется от трех до 10 лет. Вы можете пропустить платежи, но вы можете нести ответственность за них позже. «Технически вы можете перестать оплачивать счета по кредитной карте, но это не рекомендуется», — сказал Тейн. «Вам будет трудно брать деньги взаймы на долгие годы. Кроме того, вас будут преследовать ваши кредиторы и коллекторские агентства, и вы даже можете подать в суд».

- Урегулирование долга : Другой путь — урегулирование долга, которое включает погашение вашего долга перед текущим кредитором (или коллекторским агентством, если дело дошло до этого) за меньшую сумму, чем вы должны. «Урегулирование задолженности — это соглашение, которое вы заключаете со своим кредитором, согласно которому кредитор соглашается принять меньшую сумму, чем причитающаяся сумма, для погашения долга. Суммы обычно составляют от 50 до 80 процентов баланса», — сказала Кэти Босслер из GreenPath Financial Wellness. «Вы можете договориться об урегулировании самостоятельно или нанять юриста, который будет вести переговоры от вашего имени».

«Технически вы можете перестать оплачивать счета по кредитной карте, но это не рекомендуется», — сказал Тейн. «Вам будет трудно брать деньги взаймы на долгие годы. Кроме того, вас будут преследовать ваши кредиторы и коллекторские агентства, и вы даже можете подать в суд».

«Технически вы можете перестать оплачивать счета по кредитной карте, но это не рекомендуется», — сказал Тейн. «Вам будет трудно брать деньги взаймы на долгие годы. Кроме того, вас будут преследовать ваши кредиторы и коллекторские агентства, и вы даже можете подать в суд».Ключи на вынос

Задержка платежей по кредитной карте или урегулирование задолженности самостоятельно или через компанию по урегулированию долгов будет иметь серьезные последствия для вашего кредитного здоровья. Ваши кредиторы также могут подать на вас в суд, если вы не заплатите коллекторскому агентству или ваши кредиторы не согласны с условиями предложения об урегулировании.

Ваши кредиторы также могут подать на вас в суд, если вы не заплатите коллекторскому агентству или ваши кредиторы не согласны с условиями предложения об урегулировании.

Банкротство следует рассматривать только в том случае, если у вас нет других вариантов. Подача заявления о банкротстве может звучать так, как будто вы начинаете все сначала, но в зависимости от типа банкротства, к которому вы стремитесь, вы все еще можете быть на крючке для погашения части вашего непогашенного долга:

- Глава 7 : В заявлении о банкротстве по главе 7 некоторые из ваших активов продаются для погашения долга, что означает, что вы можете потерять свой дом и личное имущество. Через несколько месяцев после подачи заявки ваш оставшийся долг будет погашен, хотя глава 7 обычно не распространяется на такие вещи, как задолженность по студенческому кредиту или алименты.

- Глава 13 : При подаче заявления по Главе 13 вы получаете план погашения по решению суда. Любой оставшийся долг по прошествии определенного времени, например, пяти лет, может быть погашен. Этот процесс означает, что вы потратите еще больше времени на погашение долга, а в вашем кредитном отчете будет запись о банкротстве.

Любой оставшийся долг по прошествии определенного времени, например, пяти лет, может быть погашен. Этот процесс означает, что вы потратите еще больше времени на погашение долга, а в вашем кредитном отчете будет запись о банкротстве.

Любой оставшийся долг по прошествии определенного времени, например, пяти лет, может быть погашен. Этот процесс означает, что вы потратите еще больше времени на погашение долга, а в вашем кредитном отчете будет запись о банкротстве.В зависимости от типа заявления о банкротстве, заявление о банкротстве может оставаться в вашем кредитном отчете до 10 лет, поэтому важно тщательно взвесить свои варианты и непогашенную задолженность. Сборщики долгов не могут пытаться взыскать задолженность, погашенную в результате банкротства, и они не могут продолжать деятельность по взысканию долга, пока находится на рассмотрении дело о банкротстве, но сама подача документов будет иметь долгосрочные последствия для вашего финансового здоровья.

ЛампочкаКлючи на вынос

После подачи заявления о банкротстве вы все еще можете быть должны часть вашего долгового остатка. Кроме того, его негативное влияние на ваше кредитное здоровье может нанести вам финансовый ущерб на долгие годы.

Почему невыплата долга не является хорошим решением

Уход от долга без его выплаты может иметь множество негативных и долгосрочных последствий. Некоторые из них включают:

- Плохая кредитная история

- Трудности с займом денег в будущем

- Преследование со стороны кредиторов и коллекторских агентств

- Судебные процессы

- Увеличение стоимости займа денег в будущем

Ваш кредитный отчет является важной частью вашего финансового благополучия. Дефолты, взыскания долгов и банкротства подрывают ваш кредитный рейтинг, что во многом может повлиять на ваше будущее.

«Возможно, вы больше не сможете получать выгодные процентные ставки или выгодные страховые взносы», — сказал Босслер. «Это может повлиять на занятость, жилье и многое другое».

Уклонение от оплаты также означает, что кредиторы могут подать на вас в суд за неоплаченные счета. В некоторых штатах вам могут наложить арест на вашу зарплату или наложить арест на ваши активы. Вы по-прежнему платите непогашенный долг, даже если вы не делаете платежи напрямую.

Вы по-прежнему платите непогашенный долг, даже если вы не делаете платежи напрямую.

Альтернативы банкротству

Если у вас есть шанс избежать банкротства, вы должны им воспользоваться. Вот несколько альтернатив для рассмотрения:

- Обратитесь за помощью : Свяжитесь со своими кредиторами и кредиторами и попросите о снижении вашего ежемесячного платежа, процентной ставки или того и другого. Вы можете претендовать на временное облегчение с воздержанием или отсрочкой для студенческих кредитов. Посмотрите, что ваш кредитор или эмитент кредитной карты предлагает для помощи в трудных условиях для других видов долга. Посмотрите, помогут ли вам друзья и семья, если у вас есть средства.

- Получите профессиональную помощь : Обратитесь в некоммерческое консультационное агентство по кредитам, которое может разработать план управления долгом. Вы будете платить агентству установленную сумму каждый месяц по каждому из ваших долгов. Агентство работает над тем, чтобы договориться о более низком счете или процентной ставке от вашего имени, а в некоторых случаях может добиться списания вашего долга.

- Увеличьте свой доход : Все, что вам нужно сделать, чтобы начать выплачивать свой долг, сделайте это сейчас. Попросите повышения на работе или перейдите на более высокооплачиваемую работу, если можете. Получите подработку. Начните продавать ценные вещи, например, мебель или дорогие украшения, чтобы покрыть непогашенный долг.

- Взять ссуду на консолидацию долга : Если у вас много различных видов долга, изучите варианты консолидации. Взятие кредита на консолидацию долга — это способ упростить ваши финансы, поместив все свои долги в одно место, и потенциально выплачивая меньшие проценты в долгосрочной перспективе.

Агентство работает над тем, чтобы договориться о более низком счете или процентной ставке от вашего имени, а в некоторых случаях может добиться списания вашего долга.

Агентство работает над тем, чтобы договориться о более низком счете или процентной ставке от вашего имени, а в некоторых случаях может добиться списания вашего долга. У вас может возникнуть соблазн воспользоваться вариантами облегчения бремени задолженности, которые избавят вас от проблем с кредиторами без необходимости возвращать то, что вы должны.