в браке, после развода супругов

Главная Кейсы Должен ли один супруг платить за другого по кредиту?

Оглавление

В каких случаях супруг обязан отвечать по кредитным обязательствам второго? Что предпринять, чтобы не платить по «тайному» кредиту супруга? Как делятся кредитные обязательства при разводе? 5 советов, как обезопасить себя от кредитов и долгов мужа

70% российских семей хоть раз брали кредит. Современная банковская система позволяет оформить заём и «жить красиво» даже людям с небольшим доходом и сомнительными профессиональными навыками. Главное, не увлечься – всё-таки количество «хотелок» у человека сейчас растёт куда быстрее уровня жизни.

Здорово, если в семье царит согласие по поводу финансов. А что, если вторая половина увлеклась жизнью в долг? Мы расскажем, должна ли жена платить кредит за своего мужчину (и наоборот), как делят долги при разводе и можно ли их вообще не платить.

В каких случаях супруг обязан отвечать по кредитным обязательствам второго?

В ч.1 ст. 45 Семейного кодекса закреплено: при наличии обязательств у одного из супругов кредитор вправе потребовать оплатить долг только за счет его собственного имущества.

Если один семьянин набрал займов и перестал вносить оплату, вторая половина обязана выплачивать долги в следующих случаях:

- Деньги взяты в браке, потрачены на семейные цели1. Например, на покупку кухонного гарнитура, ремонт ванной комнаты, обучение детей.

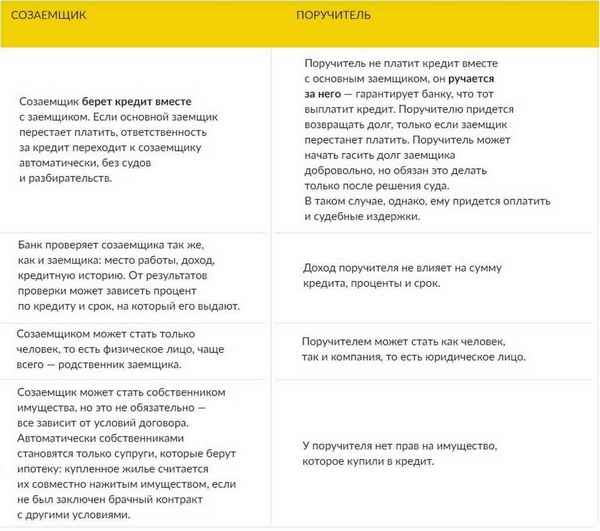

- Муж (жена) выступает поручителем2 или созаемщиком3 по кредитному договору – то есть знал(а) о взятом кредите и расписывался(-ась) в документах.

- Супруг(а) является собственником заложенного имущества.

- Гражданин вступил в наследство после смерти супруга

Если жена получает часть наследства, то и долг переходит к ней частично.

Если жена получает часть наследства, то и долг переходит к ней частично.

Если жена получает часть наследства, то и долг переходит к ней частично.

Если жена получает часть наследства, то и долг переходит к ней частично.«Наличие кредитов у умершего супруга и их размер нужно выяснить у нотариуса. Сотрудники банка могут не сообщить информацию о займах до момента принятия наследства женой». Никишина Анастасия, юрист по сопровождению банкротства физических лиц

Стать наследником можно через 6 месяцев после ухода человека из жизни. За этот срок долг будет расти как снежный ком. Узнать о кредитах умершего супруга нужно как можно раньше, чтобы оценить свои возможности по выплатам, выяснить, есть ли страховка и при ее отсутствии начать погашать долги или попросить отсрочку у банка. При отказе от наследства по долгам платить не придется.

|

А что делать, если у женщины нет денег на оплату кредитов умершего мужа, но от наследства отказываться она не хочет? Запутанность и неоднозначность ситуации – не повод опускать руки.

Мы воспринимаем проблему каждого клиента как свою собственную, знаем все юридические «лазейки» и поможем в ситуации любой сложности. |

Записаться на консультацию |

Что предпринять, чтобы не платить по «тайному» кредиту супруга?

Как гром среди ясного неба может быть новость о том, что у мужа есть кредит. Информация «всплывает», когда супруг допускает просрочки, и сотрудники банка звонят на домашний номер телефона или на мобильный жене. У супруги возникает закономерный вопрос: а что будет ей, если муж не платит кредит, оформленный втайне? Не встретят ли её в переулке «случайно» недружелюбно настроенные персонажи?

Получение потребительского займа не предусматривает обязательного письменного согласия второй половины. Поэтому кредит мужа – это его личный долг, ответственность за него несет только он сам. Если женщина не знала о займе, она освобождается от ответственности платить по нему. Исключение – когда средства направлены на общесемейные цели.

Поэтому кредит мужа – это его личный долг, ответственность за него несет только он сам. Если женщина не знала о займе, она освобождается от ответственности платить по нему. Исключение – когда средства направлены на общесемейные цели.

Если муж перестал платить по графику, финансовое учреждение имеет право требовать исполнения обязательств за счет общего имущества семьи (п. 2. ст. 45 СК РФ). Долг в данном случае признается общим, а приставов интересует только доля должника в совместно нажитом имуществе.

Чтобы не платить по «тайному» кредиту мужа, необходимо заключать брачный контракт с указанием, что собственность и финансовые обязательства принадлежат тому, на чье имя они оформлены. При отсутствии контракта остается:

- Обратиться в суд с иском, чтобы снять арест с личного имущества.

- Готовить доказательства того, что деньги были потрачены мужем в личных целях. Подойдут показания свидетелей, договор, чеки, копии переписок.

Если брачный договор не заключался, а муж брал деньги на семейные нужды, кредит придется заплатить вдвоем.

Как делятся кредитные обязательства при разводе?

Когда дух развода витает в воздухе, супруг, на чье имя оформлен кредит, начинает беспокоиться: как не остаться с долгами один на один. Законодатель предусмотрел ситуацию: согласно ст. 39 СК РФ, кредиты, взятые в период брака, являются общими для мужа и жены. Следовательно, при разводе делятся на двоих в равных частях. Но только в том случае, если деньги были взяты с согласия второй половины и на общие цели.

Если бывший супруг идет в отказ и не хочет платить по кредиту, оформленному на жену, но взятому на совместную поездку на море, женщина имеет право:

- Обратиться в суд за разделением долга.

- Доказать, что брала деньги не только для себя, но и для мужа. Поможет сохраненная путевка, копии билетов, чеки из кафе. По кредиту мужа на дорогую удочку или гитару платить жене не придется.

- Платить по кредиту полный взнос, но половину взыскивать с бывшего мужа через суд – если банк отказался разделить долг.

«Для суда имеет значение время оформления кредита. Если деньги были взяты до брака, без привлечения будущей супруги в качестве поручителя / созаемщика, обязательство по его выплате нельзя разделить на двоих». Никишина Анастасия, юрист по сопровождению банкротства физических лиц

Если семейная пара фактически перестала жить вместе, то кредит, взятый в этот период, разделить на двоих получится не всегда. При вынесении решения суд будет учитывать:

- нужды, покрываемые кредитом – личные или общие;

- осведомленность второй половины;

- интересы несовершеннолетних детей.

5 советов, как обезопасить себя от кредитов и долгов мужа

Существуют несколько вариантов защиты от долговых «сюрпризов» со стороны второй половины.

Совет 1. До заключения брака оформите брачный договор. Важно подробно прописать условия об обязательствах. Ответственность по ним должна наступать только в пределах имущества, принадлежащего каждому из супругов. При недостаточности дохода кредиторы будут не вправе претендовать на квартиру, машину или дом другого супруга. Документ можно составить и в браке.

Ответственность по ним должна наступать только в пределах имущества, принадлежащего каждому из супругов. При недостаточности дохода кредиторы будут не вправе претендовать на квартиру, машину или дом другого супруга. Документ можно составить и в браке.

Совет 2. Не соглашайтесь быть заемщиком или поручителем по нежеланным кредитам. В противном случае отказаться от выплат не получится. Узнав, что муж хочет взять кредит, звоните в банк и в письменном виде сообщайте о своем несогласии.

Совет 3. Старайтесь по минимуму жить в долг. Избегайте крупных и необоснованных кредитов – на приобретение дорогого жилья, машины, драгоценностей. Особенно, если не уверены в стабильности дохода и надежности второй половины.

Совет 4. Сохраняйте чеки, квитанции, договоры – на покупки или оплату услуг. С помощью этих документов можно подтвердить цель трат в семье.

Совет 5. Оформите собственное имущество в дар близкому человеку.

Если будете следовать советам, отвечать за долги нерадивого супруга, потратившего заемные деньги на личные цели втайне от вас, не придется.

|

Если ваш муж брал кредиты и тратил деньги на Dolce Vita, о которой вы не знали – это одно. В такой ситуации можете не переживать: вам ничего не грозит. Другое дело, если он обвешал дом сверхмодной техникой на кредитные деньги. Тогда вы имеет право задать ему минимум 2 вопроса: чем теперь платить и куда, чёрт возьми, он девал зарплату? Со вторым вы разберитесь, пожалуйста, самостоятельно, а вот с первым – поможем мы. Запишитесь на бесплатную консультацию в нашу компанию «Нет Долгов». Уже при первой встрече Вашу ситуацию «разложат по полочкам» и ответят на все вопросы. Как итог вы будете четко представлять, как жить дальше, и начнете «спать спокойно». |

Записаться на консультацию |

Автор: Гаврилова Карина, юрист по сопровождению банкротства физических лиц

Закажите обратный звонок

Мы перезвоним Вам с номера

+7 (495) 489-93-89

У вас появились вопросы? задайте их юристу! Задать вопросСпасибо за Вашу заявку!

- Наши юристы свяжутся с Вами

в ближайшее время. - А если Вам «горит», и ждать нельзя,

скорее звоните нам:

8 (495) 489-93-89

Спасибо за обращение в юридическую компанию NetDolgov.org

Продолжить

Пожалуйста, введите код подтверждения из смс:

Бесплатная консультация

Закажите обратный звонок

Мы перезвоним Вам с номера

+7 (495) 489-93-89

Нажимая кнопку «Заказать консультацию» я принимаю условия политики конфиденциальности.

Отзыв

Выражаю предельно искреннюю огромную благодарность в первую очередь Белозерову Илье, который вел мое дело, а также Никишиной Анастасии и Гавриловой Карине.

Дело свое знают, работают в высшей степени профессионально. Все четко, все по делу.

Все четко, все по делу.

Спасибо вам, ребята. Дальнейших успехов вам и побольше клиентов, ведь с такими специалистами за них можно быть спокойным.

Отзыв

Хочу поблагодарить всю компанию Netdolgov.org, и, особенно, Никишину Анастасию за профессиональный, честный и полностью прозрачный труд.

Нам дали хорошую семейную скидку. Так как я диабетик, то через суд помогли мне выбить деньги на лекарства и инсулин.

И не ведитесь ни на какие «говорящие головы» из интернета. Уверяю вас, все непрозрачно и специалистов единицы.

Рекомендую эту компанию всем, кто оказался в непростой жизненной ситуации из-за неподъемных долгов. Теперь я уверенно смотрю в будущее, чего и вам желаю 🙂

Отзыв

Хочу выразить огромную благодарность компании NETDOLGOV, а именно Белозёрову Илье, Гавриловой Карине, Никишиной Анастасии и всем сотрудникам участвующим в процессе дела!

Очень четкая и слаженная работа специалистов на протяжении всей процедуры, грамотная и доходчивая консультация! Друзья, не читайте глупые статьи в интернете и на форумах о банкротстве, не прислушивайтесь к «диванным специалистам»!

Всем советую идти за консультацией к вышеуказанным высококвалифицированным юристам! Цена и качество выполненной работы на 100 %! Не бойтесь банкротства! Освободите себя от долговой ямы! Спасибо!

Согласие на обработку персональных данных

Настоящим в соответствии с Федеральным законом №152‑ФЗ

«О персональных данных» от 27. 07.2006 года свободно, своей волей и в своём

интересе выражаю своё безусловное согласие на обработку моих персональных данных

НАЗВАНИЕ КОМПАНИИ,

зарегистрированным в соответствии с законодательством РФ по адресу:

АДРЕС КОМПАНИИ

(далее по тексту — Оператор).

07.2006 года свободно, своей волей и в своём

интересе выражаю своё безусловное согласие на обработку моих персональных данных

НАЗВАНИЕ КОМПАНИИ,

зарегистрированным в соответствии с законодательством РФ по адресу:

АДРЕС КОМПАНИИ

(далее по тексту — Оператор).

Персональные данные — любая информация, относящаяся к определённому или определяемому на основании такой информации физическому лицу.

Настоящее Согласие выдано мною на обработку следующих персональных данных:

- Имя;

- Телефон;

- E-mail;

- Комментарий.

Согласие дано Оператору для совершения следующих действий с моими персональными

данными с использованием средств автоматизации и/или без использования таких

средств: сбор, систематизация, накопление, хранение, уточнение (обновление, изменение),

использование, обезличивание, передача третьим лицам для указанных ниже целей,

а также осуществление любых иных действий, предусмотренных действующим

законодательством РФ, как неавтоматизированными, так и автоматизированными

способами.

Данное согласие даётся Оператору и третьему лицу(‑ам) ТРЕТЬИ ЛИЦА для обработки моих персональных данных в следующих целях:

- предоставление мне услуг/работ;

- направление в мой адрес уведомлений, касающихся предоставляемых услуг/работ;

- подготовка и направление ответов/коммерческих предложений на мои запросы;

- направление в мой адрес информации, в том числе рекламной, о мероприятиях/товарах/услугах/работах Оператора.

Настоящее согласие действует до момента его отзыва путём направления соответствующего

уведомления на электронный адрес

ЕМЕЙЛ. В случае отзыва мною согласия на обработку персональных данных Оператор вправе

продолжить обработку персональных данных без моего согласия при наличии оснований,

указанных в пунктах 2‑11 части 1 статьи 6, части 2 статьи 10

и части 2 статьи 11 Федерального закона №152‑ФЗ

«О персональных данных» от 26.06.2006 г.

В случае отзыва мною согласия на обработку персональных данных Оператор вправе

продолжить обработку персональных данных без моего согласия при наличии оснований,

указанных в пунктах 2‑11 части 1 статьи 6, части 2 статьи 10

и части 2 статьи 11 Федерального закона №152‑ФЗ

«О персональных данных» от 26.06.2006 г.

Можно ли не платить по кредиту, если заемщик в СИЗО, и могут ли изъять ипотечную квартиру у заключенного — 24 октября 2022

1

Как отражается на платежах по кредитам нахождение заемщика в СИЗО или колонии

Ни первый, ни второй случай не влияет на порядок исполнения обязательств по кредитному договору. Пребывание в исправительной колонии или СИЗО не является самостоятельным основанием для отмены гражданско-правовых (долговых) обязательств заемщика перед кредитором или изменения банком условий по договору.

Заемщик обязан исполнять свои обязательства по договору. В противном случае банк имеет право начислять пени и штрафы, взыскивать долг и так далее — все действия прописаны в договоре.

В противном случае банк имеет право начислять пени и штрафы, взыскивать долг и так далее — все действия прописаны в договоре.

При этом заемщик в случае ограничения его свободы (если он находится в СИЗО или ИК) может воспользоваться разными способами внесения денег в счет долга (оплаты процентов и так далее). В их числе:

- безакцептное списание денег с имеющихся у заемщика счетов в банке-кредиторе. Оно возможно, если соответствующее условие есть в кредитном договоре. По договоренности с банком можно включить такой способ в договор и позднее;

- оплата кредита через доверенных лиц, родственников.

Поделиться

2

Как поступают банки, если человек задерживает платежи из-за пребывания в колонии или СИЗО

Находящийся в СИЗО не работает, у заключенных в колонии могут быть доходы (им назначают зарплату за выполненные задания), но они, как правило, ниже привычных. Если из-за этого у заемщика возникают задолженности, банк поступает согласно своей кредитной политике. Регламенты и правила можно найти на сайте банка, также они есть в приложениях к кредитному договору.

Регламенты и правила можно найти на сайте банка, также они есть в приложениях к кредитному договору.

В любом случае, если заемщик не исполняет обязательства по договору и не вносит платежи своевременно, банк начинает применять к нему штрафные санкции. А если ситуация не меняется — обращается в суд, чтобы получить решение о взыскании долга.

Вариант 1: кредит обеспечен залогом (квартира или другое имущество) или / и поручительством. Взыскание по решению суда обратят на предмет залога или поручителей (их привлекут к субсидиарной или солидарной ответственности).

Вариант 2: кредит оформлен без залога и поручителей. Кредитор будет взыскивать задолженность в судебном порядке. В результате изымут деньги должника (например, доходы от инвестиционной деятельности или проценты по депозитам). А если накопления не покроют размер долга, взыскание обратят на другое имущество (например, на долю должника в совместном имуществе супругов). В пользу погашения задолженности могут удерживать и часть зарплаты должника, получаемой им в местах лишения свободы (если он работает).

Поделиться

3

Может ли заключенный или находящийся в СИЗО получить отсрочку

Нахождение в СИЗО, под следствием и отбывание срока наказания (всё, что связано с лишением свободы) не является самостоятельным основанием для предоставления автоматической отсрочки, увеличения срока выплаты кредита, изменения графика его погашения, реструктуризации долга, рефинансирования кредита и так далее. То есть кредитор не обязан улучшать условия.

При этом, если заемщик понимает, что не может вовремя и полностью вносить платежи по кредиту, необходимо связаться с кредитором — уведомить его о сложившихся обстоятельствах и невозможности исполнять обязательства по договору. Нужно постараться договориться об имеющихся возможностях и вариантах по изменению условий погашения кредита.

Таким образом, можно подать заявление об отсрочке уплаты кредита и предоставить доказательства сложного финансового положения, но решение остается на усмотрение кредитора.

Обратите внимание: иногда (очень редко) в кредитных договорах содержится пункт «Кредитные каникулы на определенный период». Им можно воспользоваться, уведомив об этом кредитора.

Поделиться

4

Что делать с ипотекой, если заемщик в СИЗО или колонии

Ипотека — это залоговый кредит. Ипотечные заемщики по закону вправе на время уменьшить или прекратить платежи по кредиту, если они попали в сложную жизненную ситуацию (то есть оформить ипотечные каникулы).

Само по себе нахождение заемщика в СИЗО или ИК по закону не входит в перечень обстоятельств для признания «трудной жизненной ситуацией». Но снижение среднемесячного дохода заемщика по кредитному договору (которое, как правило, происходит в таких обстоятельствах) является основанием для предоставления кредитных каникул.

Поделиться

5

Может ли банк изъять квартиру, если не вносить платежи в полном объеме

Если речь идет об ипотеке, где квартира предоставлена в залог, — да. Если заемщик не вносит платежи в полном объеме и добровольно не предпринимает никаких действий по погашению кредита, то банк вправе обратить взыскание на заложенное имущество. То есть изъять квартиру после проведения определенных процедур, предусмотренных кредитным договором и договором залога (ипотеки).

Если заемщик не вносит платежи в полном объеме и добровольно не предпринимает никаких действий по погашению кредита, то банк вправе обратить взыскание на заложенное имущество. То есть изъять квартиру после проведения определенных процедур, предусмотренных кредитным договором и договором залога (ипотеки).

Кредитор также вправе предъявить требования к поручителям, созаемщикам (при их наличии) — в зависимости от того, в каком объеме они несут ответственность.

Как правило, долг вначале стараются взыскать с поручителей. Если взысканной с них суммы не хватает для погашения долга, то решается вопрос по квартире. Тогда взыскание обращают на квартиру. Залогодержателем является банк. После решения суда о взыскании долга он вправе реализовать залоговое имущество (в том числе — квартиру) через торги. А затем погасить кредит средствами, полученными от реализации этого имущества.

Поделиться

6

Может ли банк изъять квартиру за просрочку, если кредит не ипотечный

Если квартира не в залоге и кредит не ипотечный, то банк вначале обратится в суд с требованием взыскать с заемщика деньги и, как правило, — принять обеспечительные меры в отношении квартиры. То есть получить запрет на ее отчуждение (продажу, дарение) должником.

То есть получить запрет на ее отчуждение (продажу, дарение) должником.

Решение о взыскании выносит суд. Если заемщик добровольно не погашает кредит, банк обращается в Службу судебных приставов, чтобы принудительно исполнить это решение. Приставы возбуждают исполнительное производство и дают срок для добровольного выполнения требований. Если заемщик добровольно не выполняет эту задачу, пристав вправе наложить арест на всё имущество и деньги должника, в том числе — на квартиру или автомобиль. Затем судебный пристав реализует арестованное имущество и передает вырученные деньги кредитору в счет погашения долга.

Отсрочку получить можно, но только при согласии банка или наличии определенных условий, предусмотренных договором (а также правилами и иными внутренними документами банка). Банк не обязан предоставлять отсрочку и менять условия выплаты долга (проводить реструктуризацию и тому подобное), если это прямо не предусмотрено договором или внутренними банковскими правилами предоставления кредита.

Поделиться

7

Что могут признать смягчающими обстоятельствами в таких случаях

Нахождение заемщика в учреждениях пенитенциарной системы не является для банка «смягчающим» обстоятельством. Отдельных процедур для «спецконтингента» не существует. Банк действует в интересах других своих вкладчиков и кредиторов, с которыми у него такие же гражданско-правовые отношения. Чтобы не создавать рисков, связанных с непогашением кредитов, банк самостоятельно решает, стоит ли ему применять процедуры принудительного взыскания.

Основная рекомендация в «тяжелых жизненных ситуациях» — налаживать коммуникации с банком и в каждом конкретном случае договариваться об изменении условий погашения задолженности.

Поделиться

По теме

24 октября 2022, 17:33

Что будет с банковскими вкладами при военном положении? И смогут ли их изъять — мнения экспертов20 октября 2022, 15:49

Главный судебный пристав Прикамья рассказал, как мобилизованным и их родным приостановить взыскание долгов20 октября 2022, 12:03

Кому дадут, на какой срок и есть ли лимит: всё о кредитных каникулах для мобилизованных пермяков — в карточках11 октября 2022, 08:00

Что будет с ипотекой мобилизованных и является ли смерть на СВО страховым случаем?03 октября 2022, 14:26

Как получить отсрочку? 10 вопросов о кредитных каникулах для мобилизованных

Марина Кузнецова

корреспондент раздела «Бизнес»

СИЗОИпотекаИсправительная колонияКредит

- ЛАЙК1

- СМЕХ0

- УДИВЛЕНИЕ0

- ГНЕВ0

- ПЕЧАЛЬ0

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

КОММЕНТАРИИ2

Читать все комментарии

Что я смогу, если авторизуюсь?

Новости СМИ2

Новости СМИ2

Как снизить стоимость ваших личных кредитов

Вы можете быть удивлены тем, сколько вы можете сэкономить на стоимости вашего кредита, перенеся или погасив его, даже если за это взимается дополнительная плата. Мы рассматриваем ваши потенциальные варианты необеспеченных кредитов и предоставляем инструменты, которые помогут вам сравнить затраты.

Мы рассматриваем ваши потенциальные варианты необеспеченных кредитов и предоставляем инструменты, которые помогут вам сравнить затраты.

Что в этом руководстве

- Погашайте кредиты сбережениями

- Досрочное погашение кредита

- Переход на кредит под низкий процент или более короткую сделку

- Вы должны консолидировать свои долги?

- Погашение кредитов кредитными картами

- Досрочное погашение кредита с дополнительными платежами

Погашайте кредиты сбережениями

Почти всегда имеет смысл погашать любые непогашенные кредиты, используя свои сбережения — просто убедитесь, что плата за досрочное погашение не слишком высока. И всегда сначала погашайте свои самые дорогие кредитные долги.

И всегда сначала погашайте свои самые дорогие кредитные долги.

Ниже приведены несколько различных вариантов снижения общей стоимости ваших кредитов, даже если вы еще не можете полностью их погасить.

Варианты лучше всего подходят для снижения стоимости необеспеченных кредитов, которые не требуют ничего (например, вашего дома) в качестве обеспечения на случай, если вы не сможете его вернуть. Эти варианты не для снижения стоимости обеспеченных кредитов, таких как ипотечные кредиты.

Наверх

Досрочное погашение кредита

Кредитор должен позволить вам досрочно погасить личный кредит. Но они могут взимать с вас комиссию за досрочное погашение в размере процентов от одного до двух месяцев.

Любые сборы за досрочное погашение должны быть указаны в вашем кредитном договоре.

Большинство людей могут вносить досрочные платежи полностью или частично в размере до 8000 фунтов стерлингов в год без штрафных санкций.

Если до окончания срока действия кредитного договора остается более одного года, максимальная сумма штрафа ограничивается 1% от досрочно возвращаемой суммы, превышающей 8000 фунтов стерлингов.

Если вы находитесь в последний год кредитного договора, штраф за погашение более 8000 фунтов стерлингов ограничен 0,5%.

Если вы взяли кредит в период с июня 2005 г. по февраль 2011 г., правила немного отличаются. Переплата по этим кредитам подлежит штрафу в размере не более двух месяцев.

Наверх

Переход на кредит под низкий процент или более короткую сделку

Если у вас нет сбережений, возможно, вы сможете полностью и дешевле погасить свой кредит с помощью другого кредита. Например, один предлагает более низкую процентную ставку, более короткую сделку или и то, и другое.

Пример 1 – сколько вы могли бы сэкономить, перейдя на более низкую процентную ставку

Срок погашения кредита | 3 года |

Стоимость погашения кредита с процентной ставкой 15% | 1 239,76 фунтов стерлингов |

Стоимость погашения кредита с процентной ставкой 10% | 808,09 фунтов стерлингов |

Экономия за счет перехода на кредит с более низкой процентной ставкой | £431,67 |

Пример 2 – сколько вы могли бы сэкономить, если бы сократили срок или продолжительность кредита

Процентная ставка | 8% |

Текущая продолжительность кредита | 5 лет |

Ежемесячное погашение | 101 фунт стерлингов |

Стоимость процентов за весь срок кредита | 1083 фунтов стерлингов |

Новая продолжительность кредита | 3 года |

Ежемесячное погашение | 157 фунтов стерлингов |

Стоимость процентов за весь срок кредита | 640 фунтов стерлингов |

Экономия за счет перехода на более короткий кредит | 442 фунта стерлингов |

Как видно из приведенного выше примера, если вы выберете краткосрочный кредит, ваш ежемесячный платеж может увеличиться. Но вы сократите свои расходы, потому что общая сумма процентов, которые вы платите, будет ниже, и вы погасите свой кредит раньше.

Но вы сократите свои расходы, потому что общая сумма процентов, которые вы платите, будет ниже, и вы погасите свой кредит раньше.

Убедитесь, что вы можете позволить себе более высокий ежемесячный платеж, прежде чем перейти.

Убедитесь, что вы сравнили, прежде чем переключать предложения

Если вы думаете о смене кредита, убедитесь, что вы сравнили несколько различных вариантов. Самый простой способ сравнить кредиты — проверить годовую процентную ставку, но вам также необходимо подумать о любых других связанных с этим расходах.

Если у вас есть жалоба на досрочное погашение

Если по какой-либо причине вы не удовлетворены тем, как кредиторы поступили с вашим досрочным погашением, вы должны пожаловаться. Например, если вы считаете, что с вами переплачивают или с вами обращаются несправедливо.

Обычно рекомендуется сначала подать жалобу своему кредитору. Если вы по-прежнему не удовлетворены, при необходимости вы можете обратиться со своей жалобой в Службу финансового омбудсмена.

Если вы по-прежнему не удовлетворены, при необходимости вы можете обратиться со своей жалобой в Службу финансового омбудсмена.

Наверх

Вы должны консолидировать свои долги?

Некоторые кредиты специально рекламируются как кредиты на консолидацию долга — они позволяют объединить несколько кредитных обязательств в одно.

Кредиты на консолидацию теперь получить гораздо труднее. Важно рассматривать возможность получения одного из них только после того, как вы изучили все другие варианты, особенно если кредит обеспечен вашим домом.

Хотя они могут показаться привлекательным вариантом из-за более низких процентных ставок и погашения, ссуды консолидации часто могут стоить вам намного больше, чем придерживаться ваших текущих ссуд.

Это потому, что они обычно имеют гораздо более длительный срок погашения, чем необеспеченные кредиты. Вы также можете рискнуть потерять свой дом, если кредит обеспечен, и вы не можете идти в ногу с погашением.

Когда вы консолидируете свои долги, старайтесь также избегать накопления долгов в других местах.

Наверх

Погашение кредитов кредитными картами

Вы дисциплинированы в отношении погашения того, что вы берете взаймы и имеете хороший кредитный рейтинг? Затем иногда бывают беспроцентные или низкопроцентные сделки по кредитным картам, которые переводят деньги прямо на ваш банковский счет.

Затем их можно использовать для погашения овердрафтов и кредитов.

Однако за такие сделки обычно взимается комиссия. Поэтому вам нужно решить, будет ли это экономически эффективным для вас.

Убедитесь, что вы сможете погасить задолженность по карте до того, как истечет нулевая или низкая процентная ставка. И спросите у своего поставщика личных кредитов, сколько будет стоить полное погашение долга.

Наверх

Кредиторы должны позволить вам погасить личный кредит в полном объеме, но это может сопровождаться комиссией за досрочное погашение в размере процентов от 1 до 2 месяцев. Любые сборы и способ их расчета должны быть указаны в информации о кредите и договоре, чтобы вы знали, чего ожидать, если погашаете досрочно.

Любые сборы и способ их расчета должны быть указаны в информации о кредите и договоре, чтобы вы знали, чего ожидать, если погашаете досрочно.

По закону почти каждый, кто брал кредит с февраля 2011 года и далее, может частично или полностью досрочно погасить кредит в размере до 8000 фунтов стерлингов в год до того, как ему будут начислены штрафные санкции.

Если до окончания действия кредитного договора остается более года, после выплаты более 8 000 фунтов стерлингов максимальный штраф, который может быть наложен, составляет 1% от суммы, возвращаемой досрочно.

При такой переплате в последний год действия кредитного договора пеня не может превышать 0,5%.

Любой, кто взял кредит до введения Директивы о потребительском кредите, подчиняется несколько иным правилам.

Переплата по кредитам, предоставленным в период с июня 2005 г. по февраль 2011 г., облагается штрафом в размере не более двух месяцев.

Обязательно сначала сообщите об этом своему кредитору

Однако, если кредитор специально не разрешает это в договоре, вы не можете просто переплатить без предупреждения.

Вы должны уведомить их о переплате и произвести платеж в течение 28 дней. Вы можете отправить платеж с уведомлением, если хотите.

Если вы отправите платеж без предварительного уведомления, кредитор может считать платеж полученным через 28 дней, и в течение этого времени с вас будут начисляться проценты.

Наверх

Спасибо за отзыв.

Мы всегда стараемся улучшить наш веб-сайт и услуги, и ваши отзывы помогают нам понять, как мы работаем.

Как быстрее погасить долг — Wells Fargo

Быстрая выплата долга может помочь вам быстрее начать достижение своих целей, будь то подача заявки на новый кредит, экономия на стоимости займа или просто уменьшение долга. Вот несколько стратегий, о которых следует подумать при рассмотрении планов погашения, которые могут помочь вам погасить долг быстрее.

Советы по погашению долга

Погасите свой долг и сэкономьте на процентах, ежемесячно выплачивая больше минимальной суммы. Главное — регулярно вносить дополнительные платежи, чтобы быстрее погасить кредит. Некоторые кредиторы позволяют вам вносить дополнительный платеж каждый месяц, указывая, что каждый дополнительный платеж идет на погашение основного долга. Прежде чем начать, проверьте условия кредита, чтобы определить, могут ли применяться дополнительные сборы или штрафы за досрочное погашение.

Главное — регулярно вносить дополнительные платежи, чтобы быстрее погасить кредит. Некоторые кредиторы позволяют вам вносить дополнительный платеж каждый месяц, указывая, что каждый дополнительный платеж идет на погашение основного долга. Прежде чем начать, проверьте условия кредита, чтобы определить, могут ли применяться дополнительные сборы или штрафы за досрочное погашение.

Оплачивайте счета по кредитной карте больше, чем требуется один раз в месяц. Это может облегчить отслеживание того, сколько вы должны. Регулярная оплата счетов по кредитной карте также может снизить коэффициент баланса/использования. Коэффициент использования кредита — это процент вашего общего доступного кредита, который в настоящее время используется. Коэффициент использования является одним из компонентов, используемых кредитными агентствами для расчета вашего кредитного рейтинга.

Ваш самый дорогой кредит — это кредит с самой высокой процентной ставкой. Выплачивая его первым, вы уменьшаете общую сумму процентов, которые вы платите, и уменьшаете общий долг. Затем продолжайте выплачивать долги по следующей самой высокой процентной ставке, чтобы сэкономить на общей стоимости. Иногда это называют «лавинным методом» погашения долга.

Затем продолжайте выплачивать долги по следующей самой высокой процентной ставке, чтобы сэкономить на общей стоимости. Иногда это называют «лавинным методом» погашения долга.

Сначала вы начинаете с наименьшего остатка, выплачиваете его, а затем переводите тот же платеж в сторону следующего наименьшего остатка по мере продвижения к наибольшему остатку. Этот метод может помочь вам набрать обороты по мере погашения каждого остатка. Узнайте о плюсах и минусах этой стратегии погашения долга, рассмотрев методы погашения долга «снежный ком» и «лавина».

Оставайтесь на вершине своего долга, используя напоминания о счетах и онлайн-оплату счетов. Просто запланируйте суммы, которые вы хотите заплатить, и когда вы хотите их заплатить. Вы также можете настроить напоминания об оплате и получать электронные счета от получателей платежей, предлагающих электронные счета.

Wells Fargo Online — Bill Pay

Варианты погашения долга

Рефинансирование вашего долга на более короткий срок может помочь вам погасить его быстрее и сэкономить на общей стоимости займа. Вы можете претендовать на более низкую ставку или более короткий или более длительный срок кредита, в зависимости от вашей ситуации. Помните, что сокращение срока кредита может привести к увеличению ежемесячных платежей.

Вы можете претендовать на более низкую ставку или более короткий или более длительный срок кредита, в зависимости от вашей ситуации. Помните, что сокращение срока кредита может привести к увеличению ежемесячных платежей.

Рассмотрите возможность рефинансирования

Объединение кредитов может помочь вам быстрее погасить долг, объединив несколько кредитов с высокими процентными ставками или остатков по кредитным картам в один новый кредит, в идеале с более низкой процентной ставкой.

- Рассмотреть возможность консолидации долга

- Персональный кредит для консолидации долга

- Калькулятор консолидации долга

Подсказка по оценке кредитоспособности

Пытаетесь погасить все свои долги? Сохранение кредитных счетов открытыми и ежемесячная выплата остатков в полном объеме может помочь вам сохранить или повысить свой кредитный рейтинг.

Следующий шаг:

Узнайте общую стоимость кредита

При рассмотрении вопроса о новом кредите или реструктуризации текущих долгов не забудьте учитывать расходы по займам.