Как не платить кредит правильно, топ 8 ошибок

Данная статья будет про основные правила, которые должен знать каждый, чтобы не попасть в кредитное рабство. В ней я расскажу про топ 8 ошибок, которые люди часто совершают и попадают в долговую яму.

В ней Вы узнаете:

— оплата старых долгов, стоит ли это делать;

— оплата долга не туда, как правильно платить кредит;

— споры из-за мелочей или кредитное рабство, чем они чреваты;

— вера обещаниям про списание долгов;

— не храним документы об оплатах. Они же есть в банке. Чем это чревато;

— оплата долгов за сына, зятя или подругу, нужно ли это делать;

— у нас война и все кредиты списаны, платить не нужно, так ли это.

Также рекомендую свое видео на тему топ 8 ошибок при кредитных вопросах по ссылке: https://youtu.be/8vcfGt4uwPk

Пользуйтесь консультацией: 4 правила как разговаривать с коллекторами правильно

Ошибка 1. Оплата старых долгов

Оплата старых долгов

Бывает так, что Вашему кредиту уже много лет. Вы про него давно забыли. И тут звонит коллектор или кредитор и говорит, что будет подавать в суд. Вы пугаетесь, так как не знаете, чем это грозит и боитесь за свое имущество. По телефону слышите что-то наподобие: «Оплатите хоть 100 грн. и мы придержим дело». Идете в банк, платите 100 грн. и думаете, где же искать деньги на оплату остального долга. И даже и не подозреваете, что этим действием Вы фактически лишаете себя шансов на списание кредитов своими же руками.

Дело в том, что если с даты Вашей последней оплаты по кредиту прошло более 3 лет назад, или же срок кредитования или срок действия кредитной карты истек более 3 лет назад, это значит, что Вы получаете шанс на списание долгов по исковой давности. Какими бы они не были.

И все, что Вам нужно, чтобы это списание произошло, — это то, чтобы кредитор или банк подал в суд. И после этого заявить о таком списании в суде письменно.

А это значит, что Вы не должны бояться обращений банков в суд по старым кредитам, а наоборот, должны их ждать как шанса и возможности для избавления от долговой ямы.

Я обязательно сделаю отдельное видео и статью, где более детально расскажу про процедуру списания кредитных долгов по исковой давности. И расскажу, как это было в моей адвокатской практике. А пока к теме.

Так вот, делая платеж, даже 100 грн., даже 1 грн. по старому кредиту, Вы возобновляете для кредитора сроки исковой давности и теряете своей право на списание долгов через суд. И не важно, даже если до этого 10 лет Вы ни одного платежа не совершали, а сейчас пошли в банк и заплатили 100 грн., все, Вы фактически дали возможность банку взыскать с Вас долг, который с наибольшей степенью вероятности был бы списан через суд, если бы Вы действовали правильно и не поддавались на провокации.

Вот так. Незнание законов приводит к долговой яме.

Ошибка 2. Оплата долга не туда

Помните, любые долги нужно оплачивать на те реквизиты, которые указаны в Вашем кредитном договоре. А если это был кредит онлайн – в электронном кредитном договоре. Если его потеряли, зайдите в Ваш личных кабинет, скачайте его электронную копию, там же сделайте скриншот экрана с реквизитами.

Если же Ваш долг по кредиту уже на исполнении у государственного или частного исполнителя, то нужно платить именно на их расчетный счет.

Если же Ваш кредитор передал право требования взыскания с Вас долга другому банку или МФО, то об этом должен быть письменный договор с подписью Вашего первичного кредитора, у которого Вы брали кредит. И копии этих документов должны быть у Вас. О смене кредитора Вас должны уведомить письменно.

Часто люди, не зная этих правил, платят долги на те реквизиты, которые им кто-то сказал по телефону. И даже не подозревают, что отдают деньги мошенникам, а их кредитный долг при этом совсем не уменьшается.

И даже не подозревают, что отдают деньги мошенникам, а их кредитный долг при этом совсем не уменьшается.

Ошибка 3. Оплата долга кредиту, если уже прошел суд и есть решение

Если есть решение суда о взыскании с Вас задолженности по кредитному договору, то проще всего Вам дождаться, когда банк отправит его в исполнительную службу или частному исполнителю, и оплатить все на их реквизиты.

Дело в том, что сумма, взысканная с Вас судом, является окончательной и увеличению не подлежит. И исполнитель с Вас не может взыскать больше или меньше, чем написано в решении суда. Он исполняет то, что решил суд. Копейка в копейку.

При этом банки, нарушая закон, часто даже после вынесения суда продолжают начислять незаконно проценты по кредиту и увеличивать долги.

Если Вы будете платить им на их расчетный счет по решению суда, они не закроют Ваш долг и не признаются в Ваших оплатах исполнителю до тех пор, пока Вы все их и законные, и незаконные начисления не оплатите под 0.

А вот если Вы заплатите на расчетный счет исполнителя, он уже не сможет сказать, что денег не получил, или что Вы оплатили что-то другое, или взыскать с Вас больше, чем написано в решении суда. Да, Вам конечно же придется оплатить исполнителю его 10% исполнительного сбора от суммы долга. Но поверьте, это мелочи, по сравнению с тем, что Вас заставит платить банк сверх суммы, которую уже установил суд.

Платить на расчетный счет кредитора нужно до суда. А если дело зашло в суд – платите по факту решения суда и в исполнительную службу.

Ошибка 4. Споры из-за мелочей или кредитное рабство

Не каждый кредитный долг стоит суда. Если у Вас небольшая сумма долга, и спор с банком, правильно или неправильно они начислили Вам 1000 грн. штрафа, то, если договориться не удалось, легче иногда оплатить долг, чем с ним спорить.

Дело в том, что пока Вы кого-то в чем-то пытаетесь убедить, что, как правило, бесполезно, Ваш долг растет, проценты копятся. И часто получается, что пока Вы безуспешно пытались убедить банк, что должны не 5000 грн., а 4500 грн., то Вам уже дополнительно начислили еще 5000 грн. процентов. А стоило ли оно того? Может было легче тогда закрыть вопрос под 0 и все?

И часто получается, что пока Вы безуспешно пытались убедить банк, что должны не 5000 грн., а 4500 грн., то Вам уже дополнительно начислили еще 5000 грн. процентов. А стоило ли оно того? Может было легче тогда закрыть вопрос под 0 и все?

Также нужно понимать, что в суд целесообразно идти или когда есть шансы на списание долга по исковой давности, т.е. с момента Вашего последнего платежа по кредиту прошло более 3 лет, или же если спорная сумма серьезная. Судиться за 1000 грн. не имеет смысла. Вы больше потратите на судебный процесс. У меня нет цели разорить клиента и отобрать последние деньги. Поэтому, как правило, когда ко мне приходят на консультацию, я обычно уточняю спорную сумму и сумму долга. По моему личному мнению, если Ваша спорная сумма долга, со всеми начисленными банком процентами на сегодняшний день, менее 30 000,00 грн., то это дело не стоит суда. А вот если такая, или больше, то тут уже есть за что побороться и выгодно выйти из ситуации.

Ошибка 5. Вера обещаниям про списание долгов

Вера обещаниям про списание долгов

Часто люди договариваются по телефону или устно с кредитором о том, что они какую-то сумму платят, а остальное им списывают и прощают. И действительно платят. А потом банки забывают за свои обещания.

Решить этот вопрос очень просто. Если о чем-то договорились, вначале оформите это письменно, а потом уже платите.

Ошибка 6. Не храним документы об оплатах. Они же есть в банке

Если Вы оплатили долг по кредиту, хоть полностью, хоть частично, квитанции об оплатах нужно хранить. Если полностью погасили задолженность – требуйте справки об этом или постановление о закрытии исполнительного производства, если дело уже было в исполнительной службе.

Это Ваша гарантия безопасности на будущее.

Я часто сталкивалась на практике, когда банки «теряли» какие-то платежи клиентов и их не учитывали, а потом пытались взыскать через суд несуществующий долг. Или когда повторно по одному и тому же кредиту человека пытались загнать в долговую яму. Так вот, если Вы сохраните все документы об оплате, то всегда их сможете предъявить и в суд, и недобросовестным кредиторам. А если у Вас их не будет – уже доказать что-то крайне сложно.

Или когда повторно по одному и тому же кредиту человека пытались загнать в долговую яму. Так вот, если Вы сохраните все документы об оплате, то всегда их сможете предъявить и в суд, и недобросовестным кредиторам. А если у Вас их не будет – уже доказать что-то крайне сложно.

Часто всякие разные МФО звонят людят и говорят, что Ваша подруга взяла кредит и указала Вас в нем поручителем, значит Вы всем должны.

В этой ситуации, что делать с подругой, решайте сами. Но платить долг и что-то кому-то объяснять Вы не должны.

Если Вы лично не приходили ни в какое МФО и письменно с ними никакого договора поручительства не подписывали, значит, Вы им ничего не должны. А за то, что написала подруга, Вы ответственности не несете. Пусть разбираются с подругой.

С таким же успехом, Вы можете взять кредит и указать в нем поручителем Президента. Посмотрим, как они ему будут звонить и что-то требовать.

Посмотрим, как они ему будут звонить и что-то требовать.

Ошибка 8. У нас война и все кредиты списаны, платить не нужно

Да, правда по Интернету ходят слухи, что во время войны кредиты платить не нужно. И что ничего Вам за это не будет. Но это не так, к сожалению, как бы Вам этого не хотелось.

Кредиты никто не отменял, и обязанность их оплаты. И проценты по ним тоже начисляться будут.

Да, в связи с войной на время войны отменили пеню, штрафные санкции за несвоевременную оплату кредита. Но в общем-то это и все.

И по этому поводу могу сказать, что пеня и штрафные санкции – это еще не все, от тела кредита и процентов Вас никто не освобождал, это во-первых. А во-вторых, банки, как правило, эти правила не соблюдают, все равно начисляют Вам и пеню, и штрафы, а то, что это незаконно, уже Вам в суде придется доказывать.

В этой статье я рассказала про основные правила, которые должен знать каждый, чтобы не попасть в кредитное рабство и про топ 8 ошибок, которые люди часто совершают и попадают в долговую яму. О том, как правильно разговаривать с коллекторами уже опубликовано видео и статья, которые рекомендую посмотреть всем, кому звонят коллектора. Получите много полезных советов.

О том, как правильно разговаривать с коллекторами уже опубликовано видео и статья, которые рекомендую посмотреть всем, кому звонят коллектора. Получите много полезных советов.

Также рекомендую свое видео на тему топ 8 ошибок при кредитных вопросах по ссылке: https://youtu.be/8vcfGt4uwPk

Автор консультации: Тарасенко Вера Юрьевна

Отвечают ли дети за кредит родителей – разъяснения юристов

Многие слышали, что родители отвечают за вред, причиненный детьми. Это действительно так – лица несут ответственность за своих несовершеннолетних детей.

Но несут ли дети ответственность за родителей? Например, отвечают ли дети за кредиты родителей?

Буквально – нет. Нигде в законе не закреплено положение, позволяющее истребовать с детей долги родителей.

Однако с юридической точки зрения возможны несколько ситуаций, в которых финансовые обязательства отца или матери перейдут на детей. Во всех этих случаях дети будут выступать не просто как дети своих родителей, а в каком-то другом правовом статусе.

Во всех этих случаях дети будут выступать не просто как дети своих родителей, а в каком-то другом правовом статусе.

Ответственность детей за долги родителей после их смерти

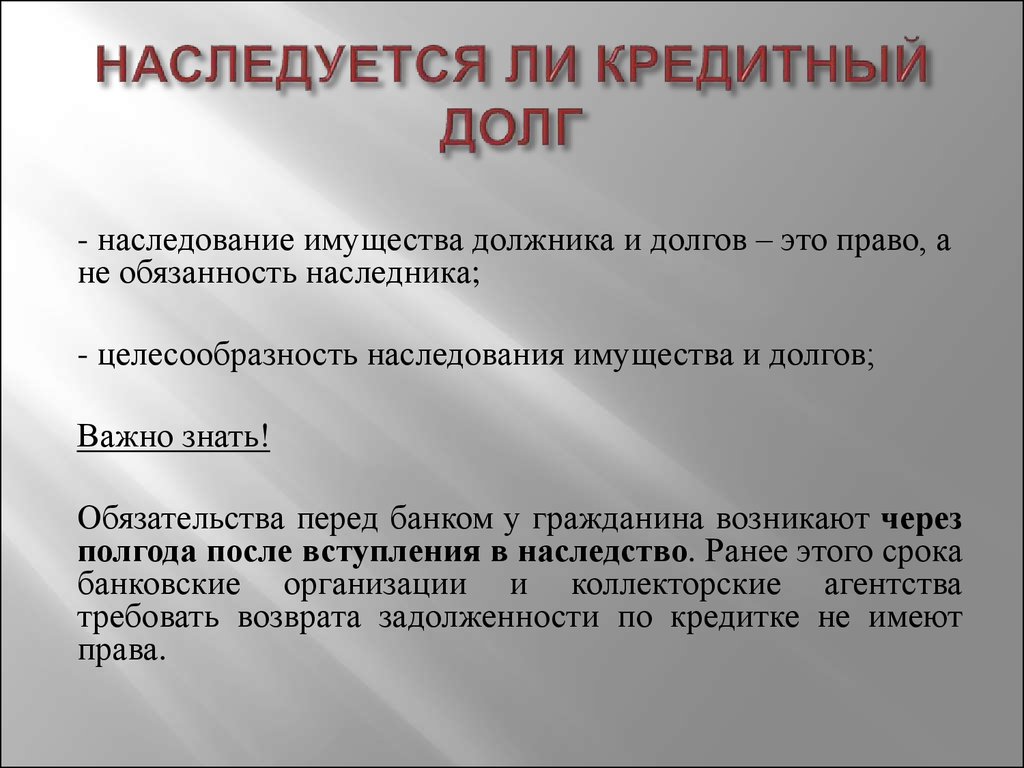

В данном случае дети выступают в качестве наследников. Если они примут наследство, то вместе с имуществом получат и финансовые обязательства родителей.

Обычно клиентов интересует, переходят ли долги по кредиту на детей.

Если на момент смерти остаются невыплаченные кредиты и займы, то кредиты родителей переходят на детей в качестве наследников.

При этом дети отвечают за кредиты родителей только в пределах стоимости унаследованного имущества. В некоторых случаях выгоднее отказаться от наследства, в частности, если сумма долгов превышает стоимость наследственного имущества. Конечно, «повесить» на детей-наследников все долги умерших папы или мамы нельзя, но наследники все равно оказываются в сложной ситуации. Может получиться, что они не приобретут никаких выгод, но получат много головной боли и бюрократических сложностей: придется через суд доказывать все новым кредиторам, что наследственное имущество закончилось и они лично никому ничего платить не должны.

Может получиться, что они не приобретут никаких выгод, но получат много головной боли и бюрократических сложностей: придется через суд доказывать все новым кредиторам, что наследственное имущество закончилось и они лично никому ничего платить не должны.

Помимо банковских кредитов, наследники-дети несут ответственность и по другим финансовым обязательствам покойных наследодателей. Обязательства по гражданским договорам; взысканная через суд, но не выплаченная алиментная задолженность; долги перед физическими и юридическими лицами; налоги на имущество, которые не успел погасить наследодатель; налоговая задолженность – все это переходит по наследству.

Решая вопрос о том, принять наследство или отказаться от него, надо внимательно ознакомиться со всеми документами и выяснить все об обязательствах покойного. Особенно внимательно нужно изучить кредитные договоры, в них много информации, которая не всегда понятна – без помощи тут не обойтись.

Должны ли дети выплачивать долги родителей по ЖКУ

Платят ли дети долги родителей по оплате ЖКУ? Это зависит от возраста детей и времени возникновения задолженности.

По жилищному законодательству оплачивать коммунальные услуги должны все собственники и наниматели жилого помещения, включая членов семьи нанимателя или собственника.

Эта обязанность распространяется на всех совершеннолетних дееспособных лиц, являющихся собственниками жилья или нанимателями по договору социального найма.

В отношении детей и их обязанностей по оплате ЖКУ есть специальное регулирование.

Постановление Пленума Верховного Суда РФ от 27 июня 2017 г. N 22 «О некоторых вопросах рассмотрения судами споров по оплате коммунальных услуг и жилого помещения, занимаемого гражданами в многоквартирном доме по договору социального найма или принадлежащего им на праве собственности» (п. 28):

- за несовершеннолетнего собственника оплату жилого помещения и коммунальных услуг должны осуществлять его родители;

- несовершеннолетние собственники в возрасте от 14 до 18 лет вправе самостоятельно оплачивать жилье и коммунальные услуги;

-

если у несовершеннолетнего собственника нет средств или их не хватает, то обязанность по оплате ЖКУ несут родители.

Обратите внимание: в законе использован термин «вправе», то есть несовершеннолетний с 14 до 18 лет при наличии у него дохода может сам платить за коммунальные услуги, но может этого и не делать. А вот его родители как совершеннолетние дееспособные собственники или наниматели обязаны это делать.

и собственники, и наниматели жилого помещения несут солидарную ответственность по обязательствам, связанным с пользованием жилым помещением (ч. 2 ст. 69 и ч. 3 ст. 31 Жилищного кодекса РФ).

Субсидиарная ответственность – это дополнительная ответственность, которая наступает в том случаем, если основной должник не исполнит свои обязательства (ст. 399 Гражданского кодекса РФ). Это означает, что если собственник или наниматель не выполняет своей обязанности по уплате ЖКУ, то поставщик услуг вправе требовать исполнения обязательства с солидарных ответчиков.

Солидарная ответственность используется только в тех случаях, которые прямо предусмотрены законом. В Жилищном кодексе (ЖК РФ) предусмотрена солидарная ответственность собственников жилого помещения, нанимателей и членов их семей по оплате ЖКУ.

В Жилищном кодексе (ЖК РФ) предусмотрена солидарная ответственность собственников жилого помещения, нанимателей и членов их семей по оплате ЖКУ.

Из всего этого следует нерадостный вывод: долги родителей по ЖКУ можно взыскать с их детей, если те являются собственниками или нанимателями жилого помещения. Если ребенок не является формальным собственником, а только прописан в квартире, взыскать с него долги по оплате ЖКУ нельзя. Предъявить требования малолетним собственникам тоже нельзя: за детей до 14 лет полностью отвечают родители.

А вот взрослые дети несут солидарную ответственность по долгам своих родителей за ЖКУ. Причем долг можно взыскать с любого из солидарных ответчиков – с того, у кого на счетах есть деньги. Предполагается, что в дальнейшем человек, оплативший долг, может взыскать с остальных собственников и нанимателей их доли ответственности.

Пример

Гражданин С в возрасте 17 лет уехал учиться в другой город, а затем остался там жить. У него была временная регистрация по месту пребывания. Закончив обучение, гражданин С устроился на работу, занялся бизнесом, а вскоре приобрел себе жилье, в котором он оформил постоянную регистрацию по месту жительства.

У него была временная регистрация по месту пребывания. Закончив обучение, гражданин С устроился на работу, занялся бизнесом, а вскоре приобрел себе жилье, в котором он оформил постоянную регистрацию по месту жительства.

Через 4 года гр-н С получил от управляющей организации требование оплатить долги по ЖКУ по квартире его родителей, копившиеся за период 4 года (начиная с 17-летнего возраста гр-на С).

Гр-ну С пришлось обратиться в суд. В суде управляющая компания доказывала, что гр-н С должен оплатить задолженность, так как она возникла еще в момент его проживания вместе с родителями.

В судебном порядке гр-н С доказывал, что не несет ответственности за задолженность, возникшую до его 18-летнего возраста, так как у несовершеннолетних лиц без дохода нет обязанности оплачивать ЖКУ.

В отношении задолженности за последующий период он считал, что не должен платить, так как не пользовался жилым помещением последние 4 года, а последний год был из него выписан. Среди прочего он указывал, что платил за коммунальные услуги по месту фактического проживания.

Среди прочего он указывал, что платил за коммунальные услуги по месту фактического проживания.

Суд признал, что гр-н С не несет ответственности за долг по ЖКУ, накопившийся до его совершеннолетия. В отношении остальных аргументов суд сослался на п. 11 ст. 155 ЖК РФ, согласно которому неиспользование собственниками или нанимателями жилых помещений не освобождает от оплаты жилого помещения и коммунальных услуг. Закон предоставляет право сделать в таком случае перерасчет, но этим правом ни родители, ни сам гражданин не воспользовались.

В результате суд решил взыскать с гр-на С часть долга по коммунальным платежам за период от его совершеннолетия до момента выписки из квартиры. При этом суд учел обстоятельства дела и уменьшил долг с учетом фактического неиспользования помещения и оплаты коммунальных платежей в другом месте.

В этом примере гражданин не являлся собственником квартиры. Если бы он был сособственником наряду с родителями, то действовал бы п. 11 ст. 155 ЖК РФ, обязывающий вносить плату за жилое помещение и коммунальные услуги независимо от того, пользуется им человек или нет. В этом случае гр-ну нужно было обратиться в суд с требованием о распределении оплаты коммунальных платежей между собственниками (нанимателями). Это позволит в дальнейшем платить только свою часть за ЖКУ, а долги родителей не будут переходить на гражданина.

11 ст. 155 ЖК РФ, обязывающий вносить плату за жилое помещение и коммунальные услуги независимо от того, пользуется им человек или нет. В этом случае гр-ну нужно было обратиться в суд с требованием о распределении оплаты коммунальных платежей между собственниками (нанимателями). Это позволит в дальнейшем платить только свою часть за ЖКУ, а долги родителей не будут переходить на гражданина.

Дети как поручители

Поручители – это лица, которые обязались отвечать перед кредиторами другого лица за исполнение его обязательств полностью или частично (ст. 361 ГК РФ).

Поручитель будет нести солидарную ответственность по обязательствам должника, то есть, если должник не исполнит обязательства, то долг взыщут с поручителя.

Дети часто являются поручителями по кредитным договорам отца или матери. В этом случае дети отвечают за кредиты родителей.

Солидарная ответственность означает, что взыскивать долг можно с любого и поручителей, кредитор не обязан делить доли и делать перерасчеты.

Итак, в данном случае дети действуют не как родственники своих родителей, а как поручители на основании гражданско-правового договора.

Дети как созаемщики и сособственники

Еще один вариант, когда дети будут отвечать по долгам родителей – это совместные обязательства. То есть дети и родители являются сособственниками или созаемщиками.

Ст. 244 ГК РФ предусматривает режим общей совместной собственности и наличие нескольких совладельцев имущества. Наиболее частая ситуация – квартира в общей собственности детей и родителей. Все обязательства по содержанию жилья сособственники несут совместно. Ответственность по оплате ЖКУ – солидарная. То есть если родители не платят за квартиру, то задолженность взыщут с детей-сособственников.

Родители могут заложить свою долю совместной квартиры. В этом случае доля детей не пострадает, но на родительскую долю кредиторы могут обратить взыскание. При этом дети как совладельцы будут иметь преимущественное право выкупа этой доли.

При этом дети как совладельцы будут иметь преимущественное право выкупа этой доли.

Разберем ситуацию с созаемщиками. После смерти лиц, бравших кредит, обязательства перейдут к созаемщикам – то есть к детям в нашем примере. Если у родителей был кредитный договор с банком, то после смерти родителей должниками по кредиту будут дети-созаемщики.

Если родители-должники не платят по кредитному договору, то банк взыщет задолженность с детей-созаемщиков.

Важно! Если по кредитному договору были созаемщики или поручители, то после смерти должника обязательства по этому договору переходят к ним, а не к наследнику

Что делать детям с долгами родителей

После смерти наследодателей их дети могут как принять наследство, так и отказаться от него (делается это через нотариуса).

Образец заявления

Заявление об отказе от наследства

Скачать

В этом случае ответственность детей за кредиты родителей не наступает.

Наследство нельзя принять частично – только принять весь комплекс прав и обязанностей или отказаться от него.

Если наследство принято, то к наследнику перейдет и обязательства покойного. Наследники отвечают по долгам наследодателя пропорционально их долям в наследстве. Дети – это наследники первой очереди, вместе с ними будут наследовать супруг и родители умершего. Долги будут поделены между всеми наследниками покойного.

Долги за коммунальные платежи по унаследованной квартире тоже перейдут к наследникам.

Если отец и мать живы, то дети будут отвечать по их долгам в следующих случаях:

- они являются сособственниками имущества;

- они являются созаемщиками по кредиту;

- они являются нанимателями или пользователями жилого помещения совместно с родителями (это касается обязанностей по оплате ЖКУ).

В последнем случае можно разделить счета по оплате коммуналки, тогда долги отца и матери не будут взыскивать с детей. Однако надо понимать, что после смерти родителей эти долги перейдут к детям.

Однако надо понимать, что после смерти родителей эти долги перейдут к детям.

Частые вопросы

Платят ли дети по кредитам родителей? Переходит ли долг по наследству?

+

Если на момент смерти остаются невыплаченные кредиты и займы, то кредиты родителей переходят на детей в качестве наследников.

Переходит ли по наследству к детям родительский кредит, если он был застрахован?

+

Нет. В случае смерти заемщика долг перед банком должна погасить страховая компания – в этом и состоит смысл страховки при кредитовании. Застрахованный кредит не переходит по наследству.

Перейдет ли по наследству ипотечная квартира, принадлежащая отцу?

+

Да, если ваш родитель купил квартиру в ипотеку и впоследствии умер, не выплатив ипотеку, то вы наследуете такое жилье, но вместе с ним наследуется и долг по ипотеке.

Публикуем только проверенную информацию

Автор статьи

Поликарпов Андрей Валерьевич Юрист по гражданскому праву

Стаж 10 лет

Консультаций 0

Специалист по гражданскому праву. Поможет с восстановлением в суде срока для принятия наследства, признания завещания недействительным, оспаривания завещания, установления факта принятия наследства. Андрей также решает и другие сложные юридические вопросы.

Как получить прощение по студенческим кредитам

Как люди могут избавиться от долга по студенческому кредиту и когда возможно прощение кредита? Статистика показывает, насколько велики долги по студенческим кредитам у выпускников колледжей США, и суммы могут вызывать тревогу у отдельных заемщиков.

Key Takeaways

- Прощение — лучший способ облегчения бремени задолженности по студенческим кредитам, но программы ограничены.

- Планы погашения, основанные на доходах, и прощение кредитов на общественные нужды (PSLF) могут списать оставшийся долг людей после многих лет платежей.

- Только федеральные студенческие ссуды подходят для программ прощения.

- Прощение может оставить получателя с большим налоговым счетом.

- 22.11.2022 Департамент образования объявил о новом продлении приостановки погашения студенческого кредита.

Как сохранить и инвестировать в долг? Nashville

Прощение студенческой ссуды: какие ссуды имеют право?

Только прямые ссуды, предоставленные федеральным правительством, и ссуды Стаффорда, которые были заменены прямыми ссудами в 2010 году, имеют право на программы прощения.

Если у вас есть другие виды федеральных кредитов, вы можете объединить их в один прямой консолидационный кредит, который может дать вам доступ к дополнительным вариантам плана погашения, ориентированным на доход. Нефедеральные кредиты частных кредиторов и кредитных компаний не подлежат прощению.

Нефедеральные кредиты частных кредиторов и кредитных компаний не подлежат прощению.

В 2020 году заемщики с федеральными студенческими ссудами, которые посещали коммерческие колледжи и добивались прощения ссуды, потому что их школа обманывала их или нарушала определенные законы, потерпели неудачу, когда тогдашний президент Дональд Трамп наложил вето на двухпартийную резолюцию, которая отменила бы новые правила, которые делают его гораздо труднее получить доступ к прощению кредита. С 1 июля 2020 года вступили в силу новые, более обременительные правила.

В августе 2022 года администрация Байдена вместе с Министерством образования США одобрила списание долга по студенческим кредитам на сумму 32 миллиарда долларов для более чем 1,6 миллиона заемщиков, заявки на которые были открыты в октябре. Однако в ноябре 2022 года федеральные суды издали постановления, блокирующие план списания студенческих ссуд, и Министерство образования больше не принимает заявления на списание студенческих ссуд.

Следующие конкретные программы по-прежнему доступны и предлагают заявки и облегчение бремени задолженности тем, кто соответствует требованиям.

Прощение плана погашения на основе дохода

Для федеральных студенческих кредитов стандартный срок погашения составляет 10 лет. Если 10-летний период погашения делает ваши ежемесячные платежи недоступными, вы можете принять участие в программе погашения, ориентированной на доход (IDR).

Программы, основанные на доходах, предусматривают выплаты на срок 20 или 25 лет. После этого срока, при условии, что вы произвели все свои квалификационные платежи, любой остаток по кредиту прощается. Платежи зависят от вашего семейного дохода и размера семьи, и они обычно не превышают 10%, 15% или 20% вашего дискреционного дохода, в зависимости от плана.

Ниже приведены четыре типа планов IDR, предлагаемых Министерством образования США, в дополнение к периодам погашения и ежемесячным платежам по каждому из них:

- Пересмотренный план выплат по мере заработка (REPAYE) : период погашения по этому плану составляет либо 20 лет для кредитов на обучение в бакалавриате, либо 25 лет для кредитов на обучение в магистратуре или профессиональных учебных заведениях. Ежемесячные платежи обычно составляют 10% от вашего дискреционного дохода.

- Оплата по мере заработка (PAYE), план : Срок погашения по этому плану составляет 20 лет. Ежемесячные платежи обычно составляют 10% от вашего дискреционного дохода, но они не могут превышать сумму 10-летнего стандартного плана погашения.

- План погашения на основе дохода (IBR) : Если у вас еще не было непогашенного остатка, когда вы получили прямой кредит или Федеральный семейный образовательный кредит (FFEL) 1 июля 2014 г. или позже, то период погашения для этого плана составляет 20 лет, а ежемесячные платежи обычно составляют 10% от вашего дискреционного дохода. И наоборот, если у вас был непогашенный остаток, когда вы получили прямой кредит или FFEL 1 июля 2014 года или позже, детали погашения будут другими. В таком случае период погашения составляет 25 лет, а ежемесячные платежи обычно составляют 15% от вашего дискреционного дохода. В обоих случаях ежемесячные платежи не могут превышать сумму 10-летнего стандартного плана погашения.

- План погашения в зависимости от дохода (ICR) : период погашения по этому плану составляет 25 лет. Ежемесячные платежи составляют либо 20% от вашего дискреционного дохода, либо эквивалентную сумму для плана погашения с фиксированным 12-летним платежом, скорректированную в соответствии с вашим доходом, в зависимости от того, что меньше.

Ежемесячные платежи обычно составляют 10% от вашего дискреционного дохода.

Ежемесячные платежи обычно составляют 10% от вашего дискреционного дохода.  В обоих случаях ежемесячные платежи не могут превышать сумму 10-летнего стандартного плана погашения.

В обоих случаях ежемесячные платежи не могут превышать сумму 10-летнего стандартного плана погашения. План IDR может быть хорошим вариантом для людей с низкооплачиваемой работой, имеющих большие суммы долга по студенческим кредитам. Право на участие варьируется в зависимости от плана, при этом некоторые типы федеральных займов не подлежат погашению по всем планам, кроме одного. Кроме того, вам придется ежегодно подтверждать свой доход и размер семьи, даже если ни один из них не изменился из года в год.

Как подать заявку

Подача заявки на РДЭ требует, чтобы вы отправили запрос на план погашения, ориентированный на доход, который можно заполнить онлайн или в бумажной форме, последнюю из которых вы должны запросить у своего кредитного специалиста. Вы можете либо выбрать конкретный план IDR по названию, либо попросить, чтобы ваш кредитный специалист включил вас в план, ориентированный на доход, на который вы имеете право, с наименьшей суммой ежемесячного платежа.

Вы можете либо выбрать конкретный план IDR по названию, либо попросить, чтобы ваш кредитный специалист включил вас в план, ориентированный на доход, на который вы имеете право, с наименьшей суммой ежемесячного платежа.

Если у какого-либо из кредитов, которые вы хотите включить в план РДЭ, есть разные кредитные сервисы, вам нужно будет подать отдельный запрос каждому из них.

Чтобы определить ваше право на участие в конкретных планах и рассчитать ежемесячный платеж, вам необходимо будет предоставить либо скорректированный валовой доход (AGI), либо документацию об альтернативном доходе. Если вы подали декларацию о федеральном подоходном налоге за предыдущие два года, а ваш текущий доход в основном совпадает с тем, который указан в вашей последней декларации, вы будете использовать свой AGI. Если вы не можете соответствовать ни одному из этих критериев, вам потребуется альтернативная документация о доходах.

- При подаче заявления через Интернет вы можете использовать Инструмент извлечения данных Службы внутренних доходов (IRS), чтобы получить информацию об AGI из вашей федеральной налоговой декларации. В качестве альтернативы, если вы подаете заявление с помощью бумажной формы, вам необходимо будет приложить распечатанную копию последней поданной федеральной налоговой декларации или расшифровку налоговой декларации IRS.

- Если вы в настоящее время получаете налогооблагаемый доход, вы ограничены бумажным Запросом на план погашения, ориентированного на доход, и должны приложить альтернативные документы о вашем доходе, такие как платежная квитанция. Однако, если в настоящее время у вас нет дохода или вы получаете необлагаемый налогом доход, вы можете указать это в любом заявлении, и вам не потребуется предоставлять какие-либо дополнительные документы.

В качестве альтернативы, если вы подаете заявление с помощью бумажной формы, вам необходимо будет приложить распечатанную копию последней поданной федеральной налоговой декларации или расшифровку налоговой декларации IRS.

В качестве альтернативы, если вы подаете заявление с помощью бумажной формы, вам необходимо будет приложить распечатанную копию последней поданной федеральной налоговой декларации или расшифровку налоговой декларации IRS.Программа прощения кредита учителя

Прощение студенческой ссуды для учителей может позволить прощение до 17 500 долларов в виде федеральных прямых и студенческих ссуд Стаффорда (но не родительской ссуды для студентов бакалавриата [PLUS] или ссуд Perkins). Учителя должны преподавать в течение пяти полных и последовательных академических лет и преподавать в соответствующей школе для малоимущих или в агентстве образовательных услуг.

Что считается завершенным годом?

Даже если вы не смогли завершить полный учебный год преподавания, он все равно может быть засчитан в счет необходимых пяти академических лет, если:

- Вы завершили не менее половины учебного года.

- Ваш работодатель считает, что требования вашего контракта на учебный год выполнены в целях повышения заработной платы, пребывания в должности и выхода на пенсию.

- Вы не смогли завершить учебный год, потому что вы либо вернулись к высшему образованию в области обучения, непосредственно связанной с пятью академическими годами квалификационной преподавательской деятельности, либо имели состояние, подпадающее под действие Закона об отпуске по семейным обстоятельствам и болезни (FMLA) из 1993, или были призваны на более чем 30 дней активной службы в качестве члена резервного компонента вооруженных сил США.

Квалифицированные учителя имеют как минимум степень бакалавра и полную государственную аттестацию, и у них не было требований о сертификации или лицензировании, отмененных в экстренном, временном или временном порядке, с дополнительными квалификациями, варьирующимися в зависимости от того, являются ли они новичками в этой профессии.

Только штатные учителя естественных наук и математики в средней школе, а также учителя специального образования в начальной или средней школе имеют право на прощение в размере 17 500 долларов. Прощение ограничено 5000 долларов для других штатных учителей начального или среднего образования.

Если у вас был непогашенный остаток по прямому кредиту или FFEL на 1 октября 1998 г. или был с тех пор, вы не имеете права на участие в программе. Кроме того, только кредиты, предоставленные до окончания пяти академических лет квалифицированной преподавательской деятельности, будут иметь право на прощение кредита учителя.

Потенциально вы можете претендовать на участие как в программах прощения ссуды учителя, так и в программе прощения ссуды государственной службы (PSLF), но вы не можете использовать одни и те же годы преподавательской работы, чтобы соответствовать требованиям для обеих программ. Таким образом, вам потребуется 15 лет работы учителем, чтобы претендовать на обе программы, в дополнение к выполнению всех конкретных требований, чтобы заслужить прощение каждого типа.

Как подать заявку

После того, как вы закончите пять полных и последовательных лет квалификационного обучения, подача заявки на участие в Программе прощения учительской ссуды требует только подачи заполненного Заявления на прощение учительской ссуды вашему кредитному специалисту.

Если какие-либо кредиты, которые вы хотите простить в рамках Программы прощения кредитов для учителей, имеют разные кредитные сервисы, вам нужно будет подать отдельную форму каждому из них.

Сертификационный раздел заявки должен быть заполнен главным административным сотрудником школы или агентства образовательных услуг, в котором вы оказывали квалификационные услуги преподавателя, а это означает, что вам нужно будет отправить им форму, прежде чем вы сможете ее отправить.

Прощение ссуды на государственные услуги (PSLF)

Если вы работаете полный рабочий день в федеральном правительстве, правительстве штата, местном правительстве или правительстве племени США или в некоммерческой организации, вы можете претендовать на прощение студенческой ссуды. Вам нужно будет сделать 120 платежей, которые не обязательно должны быть последовательными, в рамках соответствующего плана погашения, чтобы иметь право на участие.

Вам нужно будет сделать 120 платежей, которые не обязательно должны быть последовательными, в рамках соответствующего плана погашения, чтобы иметь право на участие.

Этот вариант не для недавнего выпускника, так как для заработка требуется не менее 10 лет. Кроме того, вам нужно будет либо получить федеральный прямой кредит, либо объединить ваши федеральные кредиты в прямой кредит.

К сожалению, эта программа вызвала споры. Правительство США создало программу PSLF в 2007 году, и когда в 2017 году первые заемщики получили право на прощение, почти все их заявки были отклонены, часто по техническим причинам. В некоторых случаях заемщики обнаруживали, что их кредитные специалисты ввели их в заблуждение относительно их права на участие в программе.

Временное расширенное прощение ссуды на государственные услуги (TEPSLF) может помочь вам, если ваша заявка на прощение ссуды на общественные услуги (PSLF) ранее была отклонена.

6 октября 2021 года Департамент образования объявил о временных изменениях в программе PSLF, которые позволят заемщикам получать кредит за прошлые платежи независимо от плана платежей или программы кредитования и независимо от того, были ли платежи произведены вовремя или в полном объеме.

Многие из предыдущих требований для PSLF отменяются как часть изменения, но остаются два ключевых требования:

- Вы должны быть штатным сотрудником или квалифицированным сотрудником на момент осуществления предыдущих платежей.

- Все кредиты должны быть федеральными прямыми студенческими кредитами или объединены в программу прямых кредитов до 31 октября 2022 года.

Отказ также позволит военнослужащим, находящимся на действительной службе, рассчитывать отсрочки и льготы в отношении PSLF. Последнее крупное изменение, связанное с этим обновлением, заключается в том, что правительство США теперь будет проверять отклоненные заявки PSLF на наличие ошибок и разрешать заемщикам пересматривать свое решение PSLF.

Обратите внимание: Ограниченная возможность отказа от PSLF, описанная выше, закончилась 31 октября 2022 г.

Как подать заявку

Все ссуды FFEL или ссуды Perkins должны быть объединены в ссуды с прямой консолидацией до 31 октября 2022 г. Вы не можете получить кредит на срок погашения, если вы консолидировали и отправили форму PSLF после этой даты.

Вы не можете получить кредит на срок погашения, если вы консолидировали и отправили форму PSLF после этой даты.

Подача заявки на PSLF сводится к четырехэтапному процессу, каждый из которых требует использования интерактивного справочного инструмента PSLF:

- Найдите с помощью справочного инструмента PSLF, чтобы определить, работаете ли вы на соответствующего работодателя.

- Каждый год подтверждайте свою занятость должностным лицом, уполномоченным на это вашим работодателем.

- Подайте прощение после того, как вы выполните все требования программы.

- Подпишите форму PSLF и отправьте ее обслуживающему персоналу PSLF.

На последнем этапе отправьте заполненную форму вместе с сертификатом вашего работодателя в MOHELA, федеральную кредитную службу Министерства образования США для программы PSLF. Если MOHELA уже является вашим кредитным сервисным центром, вы можете загрузить форму PSLF прямо на их веб-сайт.

Кроме того, вы можете отправить форму PSLF по факсу на номер 866-222-7060 или по почте по следующему адресу:

. Министерство образования США

Министерство образования США

МОЭЛА

633 Спирит Драйв

Честерфилд, Миссури 63005-1243

Студенческая ссуда Прощение — это не то же самое, что терпение

Прощение устраняет ваш долг; воздержание откладывает ваши платежи. Если у вас возникли проблемы с выплатой студенческого кредита, вы можете попросить своего кредитора проявить терпение. Ваш кредитор может не дать вам послабление, если вы не соответствуете требованиям, таким как безработица или большие медицинские расходы.

Проценты по вашему кредиту будут по-прежнему начисляться, и вы можете платить эти проценты в течение периода воздержания, если хотите. Если вы его не заплатите, начисленные проценты будут добавлены к вашему основному балансу по истечении периода воздержания. В результате ваш новый ежемесячный платеж будет немного выше, и в долгосрочной перспективе вы будете платить больше процентов.

Единственная связь между терпением и прощением заключается в том, что, когда вы проявляете терпение, поскольку вы не платите, вы не продвигаетесь к платежным требованиям программы прощения, в которой вы, возможно, участвуете.

Закон CARES об автоматическом отказе от федеральной студенческой ссуды

В отношении студенческих ссуд, находящихся в ведении Министерства образования США, федеральное правительство предоставило автоматическое отсрочку в соответствии с Законом о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES) до 31 декабря 2022 года.

22 ноября 2022 года Министерство образования объявило о новом продлении этой паузы в отношении погашения федеральных студенческих ссуд, процентов и сборов. Пауза будет продолжаться до одной из следующих дат:

1. Через 60 дней после того, как Департаменту образования будет разрешено реализовать программу облегчения бремени задолженности, или после разрешения судебного разбирательства, связанного с программой.

2. 60 дней после 30 июня 2023 г.

Во время паузы, вопреки некоторым типичным последствиям терпения, описанным выше, проценты не начисляются и платежи не требуются. Если вы прекратите платить в течение этого периода, штраф за просрочку платежа не взимается. Вы узнаете, что у вас есть это преимущество, если увидите процентную ставку 0% при входе в свою учетную запись студенческого кредита.

Вы узнаете, что у вас есть это преимущество, если увидите процентную ставку 0% при входе в свою учетную запись студенческого кредита.

При нормальных обстоятельствах вы не можете продвинуться к прощению кредита во время терпения. Однако важно отметить, что в соответствии с Законом CARES вы можете это сделать. Вы получите кредит на прощение погашения в зависимости от дохода или PSLF для платежей, которые вы обычно делали в течение этого периода.

Ранее, 30 марта 2021 года, Министерство образования США распространило льготу на паузу на невыплаченные частные кредиты в рамках программы FFEL.

Налоговые обязательства могут быть связаны с любым прощением кредита.

Возможные ловушки прощения

IRS любит облагать налогом вещи, и прощенный долг не является исключением. С одной стороны, прощение кредита государственной службы не считается налогооблагаемым доходом. С другой стороны, любой остаток, списанный с помощью плана погашения, основанного на доходах, может считаться доходом и облагаться налогом.

Как долго длится перерыв в выплате студенческой ссуды?

Последнее продление паузы длится до 60 дней после того, как Министерство образования активирует программу прощения или после окончания судебной тяжбы по ней, или 60 дней после 30 июня 2023 года.

Могу ли я подать заявление на списание студенческой ссуды?

Хотя администрация Байдена и Департамент образования одобрили списание долга по студенческим кредитам в августе 2022 года, реализации программы помешал судебный процесс по поводу ее законности в ноябре 2022 года. В результате заявки на списание студенческих кредитов в настоящее время не принимаются. .

Какие кредиты имеют право на прощение и буду ли я платить налоги?

Прямые займы, предоставленные федеральным правительством, подлежат прощению. Ссуды, сделанные частными, неправительственными кредиторами, не соответствуют требованиям. Имейте в виду, что, хотя федеральное правительство не взимает налоги с суммы прощенной студенческой ссуды, некоторые штаты могут это делать.

Итог

Бремя студенческих ссуд может быть огромным, и прощение студенческих ссуд нелегко заработать, независимо от того, какой путь вы выберете. Обычно это зависит от многолетней работы или постоянно меняющихся политических ветров, которые стремятся изменить программы прощения.

Все программы прощения студенческих ссуд имеют определенные условия, требования и ограничения. Прощение студенческой ссуды может быть приветствуемой возможностью, предлагая некоторую помощь студентам-заемщикам к концу их периода погашения, но ее будущее неопределенно. Учащиеся должны опасаться влезать в долги сверх своих возможностей, полагая, что большая их часть будет прощена.

Шесть основных способов уменьшить сумму долга

Мы знаем, что нужно учитывать много информации, когда речь идет о студенческих кредитах.

Следуйте инструкциям мастера, чтобы найти способы уменьшить свой долг!

Практика разумного заимствования

Лучший способ ограничить размер долга — понять, сколько вам нужно брать взаймы, и знать, сколько вы берете взаймы. Вот способы, которыми вы можете легко оценить затраты и отследить задолженность по студенческому кредиту, чтобы сэкономить немного монет:

Вот способы, которыми вы можете легко оценить затраты и отследить задолженность по студенческому кредиту, чтобы сэкономить немного монет:

- Министерство образования США может помочь вам понять стоимость обучения в колледже и рассмотреть варианты ее снижения. Инструмент консультирования по выходу может помочь вам спланировать свои школьные расходы на год и оценить прогнозируемый остаток студенческой ссуды по сравнению с вашим будущим ежемесячным доходом. Калькулятор бюджета

- Great Lakes может помочь вам управлять своим бюджетом, пока вы учитесь в школе и после ее окончания. Установка бюджета поможет вам отслеживать свои доходы и расходы, чтобы убедиться, что вы не занимаете больше, чем можете себе позволить.

- StudentAid.gov получает информацию от всех поставщиков услуг, чтобы предоставить вам полную картину всех ваших федеральных студенческих кредитов, а не только тех, которые обслуживаются Great Lakes. Если у вас есть частные кредиты, вы обычно можете найти своего кредитора или поставщика услуг в своем кредитном отчете.

- Калькулятор платежей Министерства образования США может оценить, какой может быть сумма вашего ежемесячного платежа по текущему долгу по студенческому кредиту и любому дополнительному долгу, который вы планируете занять. Используйте его, чтобы оценить, каким может быть ваш ежемесячный платеж после того, как вы закончите школу.

Если вы знаете, сколько вы должны, и каковы могут быть ваши будущие платежи по кредиту, вы, скорее всего, займете столько, сколько вам нужно, а не максимальную сумму, которую вы можете. Правильные решения о заимствовании сегодня означают меньший долг и более легкую оплату завтра.

Стенограмма анимации: Волшебник занимает из сундука с сокровищами ровно столько денег, сколько ему нужно, чтобы купить свиток знаний.

Поймите проценты, чтобы избежать капитализации

Проценты и капитализация увеличивают сумму займа. Понимание того, как это работает, важно.

Проценты — это стоимость займа денег. Он начинает накапливаться ( накапливаться ) как только вы получаете кредитные средства. Сумма процентов, которые вы платите, зависит от многих факторов.

- Сумма денег, которую вы занимаете ( основная сумма ) — чем больше вы занимаете, тем больше процентов вы будете платить.

- Ставка, по которой начисляются проценты ( процентная ставка ) — чем ниже ваша процентная ставка, тем меньше процентов вы будете платить.

- Время, необходимое вам для погашения кредита — чем раньше вы погасите кредит, тем меньше процентов вы будете платить.

Поможет ли правительство выплатить проценты или нет, зависит от того, является ли ваш кредит субсидированным или несубсидированным .

Процентная ставка по вашим частным студенческим кредитам устанавливается вашим кредитором; в то время как процентная ставка по вашим федеральным студенческим кредитам устанавливается Конгрессом в рамках Закона о высшем образовании. Вы можете узнать больше о процентных ставках и сборах от Федеральной помощи студентам.

Вы можете узнать больше о процентных ставках и сборах от Федеральной помощи студентам.

Что такое заглавные буквы?

Капитализация — это когда невыплаченные проценты добавляются к основной сумме кредита. Это может произойти в определенное время в течение срока действия вашего кредита, например, когда ваш кредит вступает в погашение в первый раз или после окончания периода отсрочки или воздержания. Когда вы учитесь в школе хотя бы неполный рабочий день или у вас льготный период (шесть месяцев после того, как вы закончили школу на полный рабочий день), вам обычно не нужно вносить платежи по кредиту. До того, как наступит срок вашего первого платежа, любые накопившиеся невыплаченные проценты добавляются к сумме, которую вы заняли (капитализируется). С этого момента проценты начисляются на более высокий остаток, поэтому вы в конечном итоге платите проценты по процентам. По федеральным студенческим кредитам капитализация происходит только тогда, когда этого требуют правила Министерства образования.

Примечание. Если ваши федеральные студенческие ссуды в настоящее время находятся на отсрочке от COVID-19 (приостановка платежей), по окончании приостановки проценты не будут капитализироваться. Однако, если ваши кредиты находились в статусе отсрочки или воздержания до 13 марта 2020 г. (когда началась приостановка платежей в связи с COVID-19), непогашенные проценты могут быть капитализированы после окончания приостановки. Это зависит от вашей индивидуальной ситуации. Пожалуйста, позвоните нам, чтобы мы могли рассмотреть ваши конкретные обстоятельства.

Стенограмма анимации: основное существо съедает накапливающиеся проценты, превращая их в капитализированные проценты, в результате чего основная сумма увеличивается.

Можно ли избежать использования заглавных букв?

Один из способов избежать капитализации ваших несубсидированных кредитов — это выплачивать проценты до того, как потребуются регулярные платежи по кредиту. Хотя не каждый может себе это позволить, внесение платежей только по процентам до того, как вы начнете вносить запланированный ежемесячный платеж, может ограничить негативные последствия капитализации. Вы можете сократить свои проценты, выплачивая их по мере начисления, тогда нечего будет капитализировать, когда придет время выплаты.

Хотя не каждый может себе это позволить, внесение платежей только по процентам до того, как вы начнете вносить запланированный ежемесячный платеж, может ограничить негативные последствия капитализации. Вы можете сократить свои проценты, выплачивая их по мере начисления, тогда нечего будет капитализировать, когда придет время выплаты.

Стенограмма анимации: Волшебник уничтожает нарастающие проценты, прежде чем их можно будет превратить в капитализированные проценты, что препятствует росту основной суммы долга. Волшебник празднует!

Осуществляйте платежи во время учебы в школе Еще один способ сократить расходы — это осуществлять платежи по студенческому кредиту, пока вы еще учитесь в школе. Если вы можете себе это позволить, платежи могут уменьшить вашу задолженность в долгосрочной перспективе. Это не только уменьшает вашу основную сумму, но также уменьшает сумму процентов, начисляемых на ваши несубсидированные кредиты, и в конечном итоге капитализируется. То, как применяются ваши платежи, зависит от ряда факторов, но в большинстве случаев платежи применяются сначала к любым начисленным процентам и сборам, а затем к вашему основному балансу. Узнайте, как ваши платежи применяются к вашим кредитам, пока вы еще в школе.

То, как применяются ваши платежи, зависит от ряда факторов, но в большинстве случаев платежи применяются сначала к любым начисленным процентам и сборам, а затем к вашему основному балансу. Узнайте, как ваши платежи применяются к вашим кредитам, пока вы еще в школе.

Стенограмма анимации: мастер пробегает по странице, сокращая платежи по кредиту.

Используйте Auto Pay and SaveAuto Pay автоматически снимает платеж по студенческому кредиту с вашего расчетного или сберегательного счета в определенную дату и может помочь вам сэкономить несколькими способами.

Во-первых, вы можете подписаться на Auto Pay, пока вы еще учитесь в школе, что поможет вам быстрее начать свои платежи и сэкономить деньги в долгосрочной перспективе.

После того, как вы введете погашение, вы можете получить снижение процентной ставки на 0,25% по вашему федеральному прямому кредиту, пока вы совершаете платежи с помощью Auto Pay. Вы также можете претендовать на получение льгот от других кредиторов, поэтому обязательно проконсультируйтесь с ними. Это уменьшает общую сумму, которую вы платите с течением времени. Наконец, подписка на Auto Pay также означает, что вы не пропустите ни одного платежа!

Вы также можете претендовать на получение льгот от других кредиторов, поэтому обязательно проконсультируйтесь с ними. Это уменьшает общую сумму, которую вы платите с течением времени. Наконец, подписка на Auto Pay также означает, что вы не пропустите ни одного платежа!

Когда вы выплачиваете студенческий кредит, вам помогает каждая мелочь. Если вы можете, платите больше, чем ваш запланированный ежемесячный платеж, когда вы в погашение. Чем больше денег вы сможете вложить в погашение основного долга, тем быстрее вы погасите кредит и тем меньше в итоге заплатите.

Расшифровка инфографики: если волшебник превысит ежемесячный платеж и сможет внести дополнительный платеж, он сможет сохранить деньги в своем сундуке с сокровищами.

Оставайтесь на связи, чтобы уменьшить сумму долга Зарегистрируйтесь, чтобы получить доступ к учетной записи на mygreatlakes.