10 способов законно не платить кредит

10 способов законно не платить кредит

В данной статье нашего блога мы перечисляем 10 реальных способов, которые позволят не платить кредит абсолютно законно.

Подписывая кредитный договор, заемщик обязуется беспрекословно выполнять согласованные с кредитором условия сделки. В противном случае финансовое учреждение может инициировать процедуры, связанные со страховым возмещением убытков, наложением штрафных санкций и принудительным взысканием задолженности. Однако существует несколько способов обойти обозначенные кредитной организаций ограничения.

Существует как минимум десять доступных решений для заемщиков, позволяющих совершенно законным путем отказаться от погашения действующего кредита. Активное использование этих методов позволит временно избавиться от кредитной нагрузки, а в перспективе возобновить платежи или вовсе списать долги.

Крупные банковские организации часто предоставляют клиентам дополнительные услуги, позволяющие восстановить платёжеспособность после возникновения непредвиденных обстоятельств и снижения уровня доходов. Эти опции становится доступными при наличии просроченных платежей. На этапе заключения соглашения клиенту следует обратить внимание на условия сделки, поскольку некоторые организации прописывают возможность коррекции параметров договора путем перекредитования и реструктуризации прямиком в изначальных документах.

Эти опции становится доступными при наличии просроченных платежей. На этапе заключения соглашения клиенту следует обратить внимание на условия сделки, поскольку некоторые организации прописывают возможность коррекции параметров договора путем перекредитования и реструктуризации прямиком в изначальных документах.

Кредиторы предлагают использовать:

- 1. Рефинансирование – оформление дополнительного кредита для погашения текущего займа.

- 2. Реструктуризацию – пересмотр условий сделки с последующим изменением графика и размера платежей.

- 3. Консолидацию – объединение нескольких кредитных договоров для упрощения процесса выплат.

Сами по себе перечисленные услуги не позволят отказаться от погашения кредита, но в процедуры по их осуществлению часто входит отсрочка платежей. Умелое использование кредитных каникул даст возможность частично или в полном объеме отказаться от платежей, причем кредитор не будет настаивать на выплате страховки и штрафов.

Реструктуризировать и рефинансировать долг могут только надежные клиенты, которые лично обратятся в банк. Заявку придется обосновать и подтвердить документами, доказывающими факт снижения платежеспособности. Увеличение срока действия соглашения с одновременным снижением процентных ставок даст возможность погасить имеющийся долг. На закрытие сделки за счет отсрочки платежей уйдет больше времени, но кредитная нагрузка ощутимо снизится, а заемщик сможет отыскать средства, необходимые для регулярных платежей.

Получить комфортную отсрочку платежей можно без последующего пересмотра условий сделки. Если клиент в ближайшее время гарантированно восстановит свою платежеспособность, например, найдет место работы или иной источник доходов, банк предложит услугу кредитных каникул.

Формы отсрочки платежей:

- 1. Полное прекращение выплат.

- 2. Частичный отказ о регулярных платежах.

В первом случае заемщик получит передышку от любых платежей, не внося ни копейки во время действия опции кредитных каникул. Этот вариант встречается довольно редко, поскольку после возобновления выплат клиенту придется столкнуться с существенным повышением размера регулярных взносов.

Частичное прекращение выплат по кредиту намного выгоднее для всех сторон сделки. Банк, разрешая в течение определенного отрезка времени отказаться от регулярных платежей, получит небольшую компенсацию (обычно клиент возвращает тело кредита, оплачивает штрафы или вносит минимальные процентные платежи), а заемщик защитит себя от стремительного повышения суммы задолженности. Получить кредитные каникулы могут только заемщики с хорошей кредитной историей. Продолжительность отсрочки не превышает 12 месяцев.

Получить кредитные каникулы могут только заемщики с хорошей кредитной историей. Продолжительность отсрочки не превышает 12 месяцев.

Выплата кредита за счет страхования – это опциональный метод погашения займа, который часто встречается в отрасли долгосрочного долгового финансирования. Застраховать можно предмет залога, личное имущество, жизнь, здоровье и даже ответственность заемщика. После наступления страхового случая возмещение получает кредитор, однако взносы приходится осуществлять клиенту, поэтому стоимость кредита ощутимо повышается.

Погашение займа путем использования специального страхового продукта позволит на абсолютно законных основаниях отказаться от внесения регулярных платежей. Кредитор не будет начислять штрафы и пени. Чтобы получить возможность использовать страхование для отказа от выплаты ссуды, следует обратиться в страховую компанию при заключении сделки с финансовым учреждением.

Заключение обеспеченной сделки с кредитором позволит погасить кредит за счет реализации залога или путем привлечения поручителей. В первом случае заемщики столкнутся с необходимостью продать личное имущество, поэтому многие клиенты банков предпочитают привлекать поручителей. Однако выплатить долг придется в любом случае, ведь гарант сделки вправе подать иск в суд с требованием возместить понесенные убытки.

В качестве залога можно использовать:

- 1. Объекты недвижимого имущества.

- 2. Транспортные средства любых марок и моделей.

- 3. Бытовую, портативную и компьютерную технику.

-

4.

Предметы роскоши и ювелирные изделия.

Предметы роскоши и ювелирные изделия.

Предметы роскоши и ювелирные изделия.

Предметы роскоши и ювелирные изделия.Если в кредитном договоре указан созаемщик, банк будет требовать выплату кредита в полном объеме лицом, обладающим оптимальным уровнем платёжеспособности. В результате обеспечение сделки и оформление совместного кредита следует рассматривать только в качестве временного способа, позволяющего отказаться от регулярных платежей. Выплатив задолженность, созаемщик или поручитель будет требовать компенсацию через суд.

Способ No5: Выкуп долга третьими лицами

Продажа прав требования – популярный способ, позволяющий в рамках закона избавиться от долгов. Услугой могут воспользоваться как кредиторы, так и заемщики. Обычно задолженности со скидкой в рамках процедуры факторинга выкупают коллекторы и специализированные финансовые учреждения. В свою очередь заемщик с еще большей скидкой может выкупить долг уже у коллекторского агентства. Метод в основном используется представителями малого и среднего бизнеса, но может представлять интерес также для физических лиц.

Для осуществления процедуры цессии придется привлечь родственников или друзей. Выкуп доступен только в случае использования банком процедуры факторинга. Экономия может составить 50-80% от первоначальной стоимости кредита. Заемщик также может продать долг третьему лицу в обмен на определенную компенсацию.

Способ No6: Передача долгов в наследствоВариант со смертью заемщика, пожалуй, не стоит рассматривать по этическим причинам, однако в случае потери клиентом трудоспособности банк может порекомендовать передачу долгов опекунам и наследникам. В этом случае остаток по займу погашает доверенное лицо. Опекун получает права на приобретенные в кредит вещи или предмет залога. Способ эффективный также в том случае, если заемщик объявлен без вести пропавшим.

Способ No7: Расторжение кредитного договора

Если в процессе заключения сделки были допущены ошибки, заемщик может претендовать на расторжение или аннуляцию договора. Дополнительно законодательство, регулирующее права потребителей, позволяет на протяжении 14 дней с момента заключения сделки отказаться от дальнейшего сотрудничества с банком. Заемщику даже не нужно обосновывать свое решение. Если отведенный срок закончился, расторжение договора осуществляется только по согласованию сторон или после получения соответствующего судебного решения.

Дополнительно законодательство, регулирующее права потребителей, позволяет на протяжении 14 дней с момента заключения сделки отказаться от дальнейшего сотрудничества с банком. Заемщику даже не нужно обосновывать свое решение. Если отведенный срок закончился, расторжение договора осуществляется только по согласованию сторон или после получения соответствующего судебного решения.

Основания для расторжения договора:

- 1. Скрытые комиссии и незаконные платежи.

- 2. Противоречащие законодательству условия сделки.

- 3. Нарушение соглашения одной из сторон.

Отдельное упоминание заслуживает признание договора ничтожным. В этом случае аннуляция документа происходит по причине существенных ошибок, допущенных на этапе составления документа. Чтобы оспорить вступивший в силу договор, заемщику придется привлечь эксперта, отлично разбирающегося в юриспруденции.

Обычно кредиторов удается подловить на отсутствии необходимого багажа знаний касательно правовых тонкостей, связанных с регулированием сделки. Отмена судом отдельных положений договора позволит ощутимо снизить размер долговых обязательств. Если речь заходит о серьезных нарушениях, граничащих с мошенническими действами, суд в редких случаях может списать долги или отменить намеченные ранее выплаты.

Способ No8: Банкротство и списание долговПризнание физического лица банкротом по стандартной или упрощенной процедуре позволит запустить процесс реструктуризации. Если у заемщика отсутствует возможность погасить текущую сумму долга за счет продажи ликвидного имущества, появляется шанс на частичное или полное списание задолженности.

Упрощенная процедура позволяет получить статус банкрота в течение полугода, тогда как стандартный механизм признания финансовой несостоятельности физического лица предполагает огромные затраты времени. Обычно на судебные тяжбы, работу с кредитным управляющим и реструктуризацию уходит несколько лет.

Обычно на судебные тяжбы, работу с кредитным управляющим и реструктуризацию уходит несколько лет.

Одним из самых интересных способов, позволяющих законно избежать погашения кредита, считается окончание трехгодичного срока исковой давности. Если кредитор на протяжении этого периода не беспокоит клиента по поводу погашения займа, долги автоматически списываются. При этом со стороны финансового учреждения не должны поступать звонки, письма, SMS или любые другие извещения.

Отсчет назначается с момента возникновения первого просроченного платежа. Шанс, на то, что банк забудет о должнике, обычно равен нулю. Однако некоторые кредиторы действительно готовы отказаться от взыскания мизерных займов, поскольку им выгоднее распрощаться с заемщиков, нежели тратить время и деньги на принудительное погашение долгов.

Способ No10: Встречный судебный иск

Во время судебного разбирательства кредитору запрещено начислять штрафы и пени. Размер долга обычно фиксируется на момент начала судопроизводства. В результате заемщик может временно отказаться от любых выплат. Некоторые умелые юристы используют встречные иски в целях продления срока судебного разбирательства, тем самым позволяя снизить кредитную нагрузку на клиента. Со временем заемщик может найти средства для погашения долга, размер которого равен сумме, зафиксированной на момент начала суда. Если в ходе расследования будет доказана вина заемщика, клиенту банка придется оплатить все судебные издержки.

Размер долга обычно фиксируется на момент начала судопроизводства. В результате заемщик может временно отказаться от любых выплат. Некоторые умелые юристы используют встречные иски в целях продления срока судебного разбирательства, тем самым позволяя снизить кредитную нагрузку на клиента. Со временем заемщик может найти средства для погашения долга, размер которого равен сумме, зафиксированной на момент начала суда. Если в ходе расследования будет доказана вина заемщика, клиенту банка придется оплатить все судебные издержки.

Умышленное уклонение от погашения кредита приводит к возникновению конфликтных ситуаций. Кредитор может привлечь независимых сборщиков долгов или продолжить индивидуальную работу с клиентом. Веским основанием для передачи материалов дела в суд считается отсутствие каких-либо перспектив, связанных с погашением долга. Если отсрочка платежей, реструктуризация и рефинансирование задолженности не приносит желаемых результатов, кредитор идет на крайние меры. Тем не менее судебное разбирательство по кредиту ощутимо повышает издержки и затягивает процесс погашения долга, поэтому банки пытаются решить спор мирным путем.

Тем не менее судебное разбирательство по кредиту ощутимо повышает издержки и затягивает процесс погашения долга, поэтому банки пытаются решить спор мирным путем.

Законно поможем решить Ваши проблемы с кредитом и ипотекой. Банкротство физических лиц в Москве и Санкт-Петербурге.

Название: 10 способов законно не платить кредит

Детальное описание:

В данной статье нашего блога мы перечисляем 10 реальных способов, которые позволят не платить кредит абсолютно законно.

Подписывая кредитный договор, заемщик обязуется беспрекословно выполнять согласованные с кредитором условия сделки. В противном случае финансовое учреждение может инициировать процедуры, связанные со страховым возмещением убытков, наложением штрафных санкций и принудительным взысканием задолженности. Однако существует несколько способов обойти обозначенные кредитной организаций ограничения.

Существует как минимум десять доступных решений для заемщиков, позволяющих совершенно законным путем отказаться от погашения действующего кредита. Активное использование этих методов позволит временно избавиться от кредитной нагрузки, а в перспективе возобновить платежи или вовсе списать долги.

Активное использование этих методов позволит временно избавиться от кредитной нагрузки, а в перспективе возобновить платежи или вовсе списать долги.

Крупные банковские организации часто предоставляют клиентам дополнительные услуги, позволяющие восстановить платёжеспособность после возникновения непредвиденных обстоятельств и снижения уровня доходов. Эти опции становится доступными при наличии просроченных платежей. На этапе заключения соглашения клиенту следует обратить внимание на условия сделки, поскольку некоторые организации прописывают возможность коррекции параметров договора путем перекредитования и реструктуризации прямиком в изначальных документах.

Кредиторы предлагают использовать:

- 1. Рефинансирование – оформление дополнительного кредита для погашения текущего займа.

-

2. Реструктуризацию – пересмотр условий сделки с последующим изменением графика и размера платежей.

- 3. Консолидацию – объединение нескольких кредитных договоров для упрощения процесса выплат.

Сами по себе перечисленные услуги не позволят отказаться от погашения кредита, но в процедуры по их осуществлению часто входит отсрочка платежей. Умелое использование кредитных каникул даст возможность частично или в полном объеме отказаться от платежей, причем кредитор не будет настаивать на выплате страховки и штрафов. Таким образом, методы рефинансирования и реструктуризации являются эффективными, безопасными и юридически обоснованными способами временно отказаться от погашения кредита.

Реструктуризировать и рефинансировать долг могут только надежные клиенты, которые лично обратятся в банк. Заявку придется обосновать и подтвердить документами, доказывающими факт снижения платежеспособности. Увеличение срока действия соглашения с одновременным снижением процентных ставок даст возможность погасить имеющийся долг. На закрытие сделки за счет отсрочки платежей уйдет больше времени, но кредитная нагрузка ощутимо снизится, а заемщик сможет отыскать средства, необходимые для регулярных платежей.

Получить комфортную отсрочку платежей можно без последующего пересмотра условий сделки. Если клиент в ближайшее время гарантированно восстановит свою платежеспособность, например, найдет место работы или иной источник доходов, банк предложит услугу кредитных каникул. Эта опция приносить выгоду заемщику по причине законного игнорирования графика платежей. Иными словами, речь идет об официально согласованных с кредитором просрочках платежей, которые не приводят к штрафным санкциям и принудительному взысканию.

Формы отсрочки платежей:

- 1. Полное прекращение выплат.

- 2. Частичный отказ о регулярных платежах.

В первом случае заемщик получит передышку от любых платежей, не внося ни копейки во время действия опции кредитных каникул. Этот вариант встречается довольно редко, поскольку после возобновления выплат клиенту придется столкнуться с существенным повышением размера регулярных взносов.

Частичное прекращение выплат по кредиту намного выгоднее для всех сторон сделки. Банк, разрешая в течение определенного отрезка времени отказаться от регулярных платежей, получит небольшую компенсацию (обычно клиент возвращает тело кредита, оплачивает штрафы или вносит минимальные процентные платежи), а заемщик защитит себя от стремительного повышения суммы задолженности. Получить кредитные каникулы могут только заемщики с хорошей кредитной историей. Продолжительность отсрочки не превышает 12 месяцев.

Выплата кредита за счет страхования – это опциональный метод погашения займа, который часто встречается в отрасли долгосрочного долгового финансирования. Застраховать можно предмет залога, личное имущество, жизнь, здоровье и даже ответственность заемщика. После наступления страхового случая возмещение получает кредитор, однако взносы приходится осуществлять клиенту, поэтому стоимость кредита ощутимо повышается.

Погашение займа путем использования специального страхового продукта позволит на абсолютно законных основаниях отказаться от внесения регулярных платежей. Кредитор не будет начислять штрафы и пени. Чтобы получить возможность использовать страхование для отказа от выплаты ссуды, следует обратиться в страховую компанию при заключении сделки с финансовым учреждением. При наступлении указанных в полисе страховых причин любые связанные с действующим кредитом затраты в полном или частичном объеме погасит страховщик.

Способ No4: Использование залога, совместного займа и поручительства

Заключение обеспеченной сделки с кредитором позволит погасить кредит за счет реализации залога или путем привлечения поручителей. В первом случае заемщики столкнутся с необходимостью продать личное имущество, поэтому многие клиенты банков предпочитают привлекать поручителей. Однако выплатить долг придется в любом случае, ведь гарант сделки вправе подать иск в суд с требованием возместить понесенные убытки.

В качестве залога можно использовать:

- 1. Объекты недвижимого имущества.

- 2. Транспортные средства любых марок и моделей.

- 3. Бытовую, портативную и компьютерную технику.

- 4. Предметы роскоши и ювелирные изделия.

Если в кредитном договоре указан созаемщик, банк будет требовать выплату кредита в полном объеме лицом, обладающим оптимальным уровнем платёжеспособности. В результате обеспечение сделки и оформление совместного кредита следует рассматривать только в качестве временного способа, позволяющего отказаться от регулярных платежей. Выплатив задолженность, созаемщик или поручитель будет требовать компенсацию через суд.

Способ No5: Выкуп долга третьими лицами

Продажа прав требования – популярный способ, позволяющий в рамках закона избавиться от долгов. Услугой могут воспользоваться как кредиторы, так и заемщики. Обычно задолженности со скидкой в рамках процедуры факторинга выкупают коллекторы и специализированные финансовые учреждения. В свою очередь заемщик с еще большей скидкой может выкупить долг уже у коллекторского агентства. Метод в основном используется представителями малого и среднего бизнеса, но может представлять интерес также для физических лиц.

Обычно задолженности со скидкой в рамках процедуры факторинга выкупают коллекторы и специализированные финансовые учреждения. В свою очередь заемщик с еще большей скидкой может выкупить долг уже у коллекторского агентства. Метод в основном используется представителями малого и среднего бизнеса, но может представлять интерес также для физических лиц.

Для осуществления процедуры цессии придется привлечь родственников или друзей. Выкуп доступен только в случае использования банком процедуры факторинга. Экономия может составить 50-80% от первоначальной стоимости кредита. Заемщик также может продать долг третьему лицу в обмен на определенную компенсацию.

Способ No6: Передача долгов в наследство

Вариант со смертью заемщика, пожалуй, не стоит рассматривать по этическим причинам, однако в случае потери клиентом трудоспособности банк может порекомендовать передачу долгов опекунам и наследникам. В этом случае остаток по займу погашает доверенное лицо. Опекун получает права на приобретенные в кредит вещи или предмет залога. Способ эффективный также в том случае, если заемщик объявлен без вести пропавшим.

Опекун получает права на приобретенные в кредит вещи или предмет залога. Способ эффективный также в том случае, если заемщик объявлен без вести пропавшим.

Способ No7: Расторжение кредитного договора

Если в процессе заключения сделки были допущены ошибки, заемщик может претендовать на расторжение или аннуляцию договора. Дополнительно законодательство, регулирующее права потребителей, позволяет на протяжении 14 дней с момента заключения сделки отказаться от дальнейшего сотрудничества с банком. Заемщику даже не нужно обосновывать свое решение. Если отведенный срок закончился, расторжение договора осуществляется только по согласованию сторон или после получения соответствующего судебного решения.

Основания для расторжения договора:

- 1. Скрытые комиссии и незаконные платежи.

-

2. Противоречащие законодательству условия сделки.

- 3. Нарушение соглашения одной из сторон.

Отдельное упоминание заслуживает признание договора ничтожным. В этом случае аннуляция документа происходит по причине существенных ошибок, допущенных на этапе составления документа. Чтобы оспорить вступивший в силу договор, заемщику придется привлечь эксперта, отлично разбирающегося в юриспруденции.

Обычно кредиторов удается подловить на отсутствии необходимого багажа знаний касательно правовых тонкостей, связанных с регулированием сделки. Отмена судом отдельных положений договора позволит ощутимо снизить размер долговых обязательств. Если речь заходит о серьезных нарушениях, граничащих с мошенническими действами, суд в редких случаях может списать долги или отменить намеченные ранее выплаты.

Способ No8: Банкротство и списание долгов

Признание физического лица банкротом по стандартной или упрощенной процедуре позволит запустить процесс реструктуризации. Если у заемщика отсутствует возможность погасить текущую сумму долга за счет продажи ликвидного имущества, появляется шанс на частичное или полное списание задолженности.

Если у заемщика отсутствует возможность погасить текущую сумму долга за счет продажи ликвидного имущества, появляется шанс на частичное или полное списание задолженности.

Упрощенная процедура позволяет получить статус банкрота в течение полугода, тогда как стандартный механизм признания финансовой несостоятельности физического лица предполагает огромные затраты времени. Обычно на судебные тяжбы, работу с кредитным управляющим и реструктуризацию уходит несколько лет.

Одним из самых интересных способов, позволяющих законно избежать погашения кредита, считается окончание трехгодичного срока исковой давности. Если кредитор на протяжении этого периода не беспокоит клиента по поводу погашения займа, долги автоматически списываются. При этом со стороны финансового учреждения не должны поступать звонки, письма, SMS или любые другие извещения.

Отсчет назначается с момента возникновения первого просроченного платежа. Шанс, на то, что банк забудет о должнике, обычно равен нулю. Однако некоторые кредиторы действительно готовы отказаться от взыскания мизерных займов, поскольку им выгоднее распрощаться с заемщиков, нежели тратить время и деньги на принудительное погашение долгов.

Шанс, на то, что банк забудет о должнике, обычно равен нулю. Однако некоторые кредиторы действительно готовы отказаться от взыскания мизерных займов, поскольку им выгоднее распрощаться с заемщиков, нежели тратить время и деньги на принудительное погашение долгов.

Во время судебного разбирательства кредитору запрещено начислять штрафы и пени. Размер долга обычно фиксируется на момент начала судопроизводства. В результате заемщик может временно отказаться от любых выплат. Некоторые умелые юристы используют встречные иски в целях продления срока судебного разбирательства, тем самым позволяя снизить кредитную нагрузку на клиента. Со временем заемщик может найти средства для погашения долга, размер которого равен сумме, зафиксированной на момент начала суда. Если в ходе расследования будет доказана вина заемщика, клиенту банка придется оплатить все судебные издержки.

Умышленное уклонение от погашения кредита приводит к возникновению конфликтных ситуаций. Кредитор может привлечь независимых сборщиков долгов или продолжить индивидуальную работу с клиентом. Веским основанием для передачи материалов дела в суд считается отсутствие каких-либо перспектив, связанных с погашением долга. Если отсрочка платежей, реструктуризация и рефинансирование задолженности не приносит желаемых результатов, кредитор идет на крайние меры. Тем не менее судебное разбирательство по кредиту ощутимо повышает издержки и затягивает процесс погашения долга, поэтому банки пытаются решить спор мирным путем.

Кредитор может привлечь независимых сборщиков долгов или продолжить индивидуальную работу с клиентом. Веским основанием для передачи материалов дела в суд считается отсутствие каких-либо перспектив, связанных с погашением долга. Если отсрочка платежей, реструктуризация и рефинансирование задолженности не приносит желаемых результатов, кредитор идет на крайние меры. Тем не менее судебное разбирательство по кредиту ощутимо повышает издержки и затягивает процесс погашения долга, поэтому банки пытаются решить спор мирным путем.

Законно поможем решить Ваши проблемы с кредитом и ипотекой. Банкротство физических лиц в Москве и Санкт-Петербурге.

подача заявлений, лучшие условия банков

Далеко не каждый заемщик, оформляя кредит, предполагает, что он может оказаться в категории должников, однако, от этого никто не застрахован и нужно знать, как правильно действовать, чтобы избежать больших финансовых потерь. В этой статье поговорим о правилах взаимодействия с банком в случае наступления финансовой неспособности исполнять кредитные обязательства.

Законные права заемщика

Как только ваше финансовое положение изменилось, а оплата кредита стала невозможной, рекомендуем не затягивать с обращением в банк. До того момента, как начнутся просрочки, банк может пойти навстречу и рассмотреть варианты отсрочки платежей, наличие документального подтверждения снижения доходов заемщика будет весомым плюсом. Подтвердить сложную денежную ситуацию можно свидетельством о смерти близкого родственника, например, одного из супругов, или документально подтвержденным увольнением или сокращением с работы.

Пока заемщик не перешел в категорию злостного неплательщика, он имеет право обратиться в банк с просьбой предоставить следующие варианты послабления обязательств:

- Реструктуризация долга, подразумевающая пересмотр суммы ежемесячного платежа в сторону уменьшения. Достигается за счет увеличения общего срока кредитования. Очевидный минус этой процедуры – увеличение процентов банку, но это не сравнится с начислением пеней.

- Рефинансирование кредита подойдет в случае, когда кредит взят под крайне невыгодный процент. Если у банка появились более выгодные условия и он готов перевести заемщика на них, происходит перекредитование с уменьшением суммы ежемесячного платежа.

- Кредитные каникулы предоставляют далеко не все банки, нданный вариант подходит заемщикам, которые предполагают, что их финансовое положение улучшится в ближайшее время. На время каникул ежемесячный платеж будет состоять только из части процентов банку.

Важно: если вы поняли, что не можете оплатить кредит, сразу обратитесь в банк, не допускайте ни одной просрочки – это приведет к ухудшению кредитной истории.

Оформляем официальное письмо в банк

Перед обращением в банк помните, что оно должно быть составлено и передано в письменном виде, любые устные просьбы не принимаются в расчет, как и устные отказы сотрудников банка. Найти образец и подробную информацию о том, как написать заявление на рефинансированиеили на реструктуризацию кредита, можно на сайте INFO-KREDITNY. RU.

RU.

После получения заявления от заемщика у банка есть 30-дневный срок, в течение которого принимается решение об удовлетворении просьбы или об отказе. На практике чаще всего банки идут навстречу и соглашаются на реструктуризацию или рефинансирование – это выгодно банку, ведь так он избежит проблем со злостным неплательщиком, и также увеличит сумму процентов по кредиту.

Заявление на предоставление кредитных каникул стоит направлять в случае временных финансовых трудностей, например, во время длительной болезни заемщика, сокращения по официальному месту работу, наступившей беременности или в связи с потерей жилья вследствие наступления форс-мажорных обстоятельств.

По любому из возможных оснований для получения послабления условий кредитования потребуется доказательство. В случае с увольнением или сокращением – копия трудовой книжки, при беременности – справка из женской консультации, в связи с болезнью – справка должна быть желательно из государственного медицинского учреждения.

Если поступил отказ

В том случае, если банк счел основания недостаточными или же ваша кредитная история и взаимоотношения с банком уже испорчены, вы можете добиться реструктуризации в судебном порядке.

Обращаться с исковым заявлением на проведение реструктуризации следует в районный суд. Не пренебрегайте сроками и подавайте иск сразу же после получения письменного отказа от банка. Если финансовые возможности позволяют вам воспользоваться помощью хотя бы самого недорого юриста, который поможет составить заявление и поддержать вас на судебном заседании – обязательно сделайте это, так можно повысить шансы вынесения положительного решения на суде.

Список документов для подачи в суд:

- Копия кредитного договора

- Заявление в банк о реструктуризации

- Отказ банка в проведении реструктуризации

- Исковое заявление в суд

- Копия паспорта

- Копия трудовой книжки (в случае увольнение или сокращения)

- Копия медицинской справки (если проблемы с деньгами наступили из-за болезни)

- Свидетельство о смерти близкого родственника (или созаемщика).

Заключение

При наступлении финансовых проблем в первую очередь необходимо урегулировать вопросы с банком, который заключил с вами кредитный договор. Если отложить обращение в банк хотя бы на месяц, есть риск усугубления долговой кабалы по причине просрочки платежа и начисленных за это пеней.

Обратитесь в банк с письменным заявлением, приложив неоспоримые доказательства событий, повлекших трудности с ежемесячной оплатой кредита. Помните, что реструктуризация или рефинансирование кредита – право, а не обязанность банка, вам может быть отказано в удовлетворении просьбы. Любой отказ банка может быть оспорен в суде после получения письменного ответа.

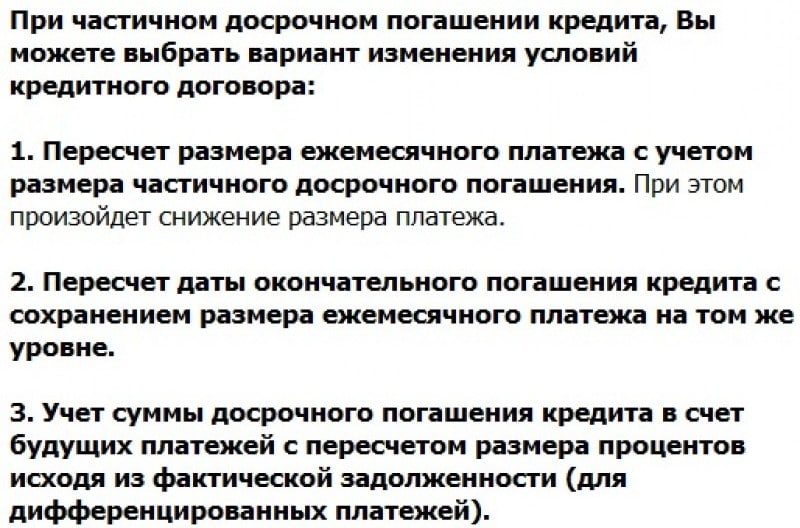

5 советов по досрочному погашению личных кредитов

Bankrate logoБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Если у вас есть задолженность по личному кредиту и вы в состоянии погасить ее досрочно, это может сэкономить вам деньги на процентах и улучшить ваш кредитный рейтинг. Тем не менее, вы должны погасить кредит досрочно, только если вы можете сделать это в рамках бюджета, и вы должны убедиться, что ваш кредитор не взимает штраф за досрочное погашение.

Прежде чем беспокоиться о досрочном погашении кредита, разумно накопить от трех до шести месяцев на случай непредвиденных обстоятельств. Пока вы вносите минимальные ежемесячные платежи, ваш кредит не пострадает. Тем не менее, досрочное погашение кредита позволяет вам освободить свой бюджет для других вещей и избежать дополнительных процентов.

Если вы решите, что досрочное погашение кредита подходит именно вам, вам необходимо предпринять несколько шагов, чтобы оставаться в рамках бюджета.

Выгодно ли досрочно погасить потребительские кредиты?

Досрочное погашение личного кредита имеет как преимущества, так и недостатки. С одной стороны, вы экономите деньги на нарастающих процентах, когда досрочно погашаете долг, и отношение вашего долга к доходу снизится.

С одной стороны, вы экономите деньги на нарастающих процентах, когда досрочно погашаете долг, и отношение вашего долга к доходу снизится.

Тем не менее, некоторые кредиторы взимают штраф за досрочное погашение за досрочное погашение, и использование вашего свободного дохода для досрочного погашения кредита означает, что он не будет использоваться для других расходов. Кроме того, своевременные ежемесячные минимальные платежи улучшают ваш кредитный рейтинг, и вы упустите эту возможность, если погасите всю сумму досрочно.

Вот некоторые из основных преимуществ и недостатков досрочного погашения личных займов:

Хотя досрочное погашение личного кредита имеет множество преимуществ, прежде чем принимать решение, полностью осознайте недостатки. Ваш кредитный баланс является фактором при определении вашего кредитного рейтинга и относится к типам кредитных счетов, которые у вас есть. Вы должны иметь несколько видов кредита, чтобы иметь здоровое кредитное сочетание. Если у вас не так много других кредитных продуктов, возможно, стоит завершить выплаты по личному кредиту в соответствии с графиком, чтобы повысить свой кредит. Если вы решили, что досрочное погашение кредита — лучший вариант, вот пять ключевых шагов, которые вам следует предпринять: Если ваш кредитор не взимает штрафы за досрочное погашение, вы можете разбить ежемесячный платеж по кредиту на два платежа раз в две недели. Это самый простой способ быстрее погасить свой долг. Разбивая платежи таким образом, вы будете делать один дополнительный платеж в год, что ускорит процесс выплаты. Например: Если ваш ежемесячный минимальный платеж по кредиту составляет 400 долларов США, вы можете вносить платежи в размере 225 долларов США каждый месяц и дополнительно платить 50 долларов США в месяц в счет погашения основного долга. Это позволяет вам оставаться впереди и погасить кредит раньше, в то же время получая кредитные преимущества регулярных платежей. Разбивка ваших платежей по кредиту на более мелкие платежи раз в две недели может быть хорошим вариантом, если вы получаете зарплату раз в две недели и хотите погасить свой долг быстрее, не истощая свои средства. Тем не менее, поговорите со своим кредитором, прежде чем вносить это изменение, поскольку некоторые кредиторы могут иметь более строгие планы погашения или могут взимать штрафы за досрочное погашение. Если у вас недостаточно дополнительного дохода, чтобы ежемесячно вносить более высокие платежи, вы все равно можете время от времени вносить дополнительные платежи, чтобы уменьшить свой долг. Рассмотрите возможность использования дополнительного дохода от праздников, дней рождения, бонусов и других дополнительных сбережений в течение года. Это может быть даже так просто, как пропуск питания вне дома раз в месяц, чтобы у вас было немного дополнительных денег в бюджете для выплаты кредита. Этот метод просто немного изменит ваши привычки, чтобы освободить место в вашем бюджете для дополнительных платежей по кредиту. Организовать свой бюджет и сэкономить, где это возможно, всегда хорошая идея, особенно если вы хотите погасить кредит досрочно. Тем не менее, вам не нужно погашать кредит досрочно, если ваш бюджет ограничен. Пока вы делаете ежемесячные минимальные платежи по кредиту, вы в хорошей форме. Тем не менее, время от времени находя место в своем бюджете для дополнительного платежа по кредиту, вы сможете быстрее погасить кредит и сократить проценты. Если у вас есть время, поиск дополнительного дохода может стать хорошим способом накопить средства для досрочного погашения кредита. Получение подработки не обязательно означает получение второй работы. Есть множество способов заработать немного дополнительных денег. Вы можете попробовать себя в качестве няни, присмотра за домашними животными, репетиторства, доставки еды и продуктов, открытия магазина Etsy, вождения для Uber и множества других начинаний. Подработка становится все более популярной: 40% миллениалов сообщают, что подработка составляет не менее половины их дохода. Тем не менее, опрос Bankrate показал, что 41 процент людей, имеющих подработку, делают это, чтобы покрывать повседневные расходы. Только 17 % людей, занятых подработкой, направляют этот дополнительный доход на сбережения, и только 12 % используют средства для погашения долгов. Если вы планируете заняться подработкой, чтобы погасить свои долги, убедитесь, что вы выделяете средства на повседневные расходы и сбережения, прежде чем беспокоиться о погашении долга. Составление и ведение ежемесячного бюджета — отличный способ упорядочить свои финансы и увидеть, где у вас есть возможности сэкономить. Тем не менее, может быть трудно поддерживать бюджет, особенно с учетом того, что инфляция по-прежнему высока, и многие с трудом сводят концы с концами. Только 32 процента домохозяйств в США составляют ежемесячные бюджеты. Составление месячного бюджета позволяет отслеживать ваши привычки расходов и определять, где можно сократить расходы и сэкономить. Например, недавний опрос показал, что 42 процента респондентов платили за услуги по подписке, которыми они больше не пользовались. Если вы хотите выделить больше средств на погашение своих кредитов, реорганизация вашего бюджета и поиск мест для сокращения могут быть отличным способом сделать это. Если вы новичок в составлении бюджета, у Bankrate есть ресурсы, которые помогут вам начать работу. Также стоит поговорить с финансовым консультантом, если ваша ситуация более сложная или вам нужен более специализированный совет. Еще один способ сократить срок погашения кредита — это рефинансирование. Вы можете рефинансировать один кредит или вы можете объединить несколько кредитов в один с кредитом консолидации долга. Рефинансирование позволяет перевести ваш текущий долг в новый кредит с более низкой процентной ставкой или другим планом погашения. Рефинансирование вашего кредита может снизить ежемесячные платежи и помочь вам быстрее расплатиться с долгами. Однако рефинансирование кредита подходит не для всех обстоятельств. Вы должны рефинансировать свой кредит только в том случае, если вы можете обеспечить более низкую процентную ставку по новому кредиту или если вам нужно продлить срок погашения. Если ваш кредитный рейтинг недавно повысился, и вы считаете, что можете претендовать на более низкие процентные ставки с новым рейтингом, рефинансирование может помочь вам обеспечить эту более низкую ставку. Рефинансирование вашего кредита и обеспечение более низкой процентной ставки снизит ваши ежемесячные платежи, что позволит вам погасить кредит быстрее. Тем не менее, ознакомьтесь с условиями вашего кредитора, прежде чем принять решение о рефинансировании. Если вы почти закончили выплачивать кредит или если процентная ставка по рефинансированному кредиту будет выше, этот процесс, вероятно, не стоит того. Обратите внимание на сборы, которые вам придется заплатить. Вы можете досрочно погасить личный кредит, но делать это следует только в том случае, если вы можете себе это позволить. Вы также должны убедиться, что ваш кредитор не взимает штраф за досрочное погашение кредита досрочно. Досрочное погашение кредита может негативно повлиять на ваш кредит, сводя к минимуму ваш кредитный баланс, историю платежей и использование кредита. Вы можете уменьшить общую стоимость кредита, ежемесячно выплачивая больше минимальной суммы или рефинансируя кредит по более низкой процентной ставке. Количество времени, необходимое для погашения кредита, зависит от вашего личного финансового профиля и условий погашения, предлагаемых вашим кредитором. Кредиторы обычно устанавливают доступные периоды погашения. Досрочное погашение личных займов Плюсы Минусы Экономит деньги на процентах Чек на штрафы за досрочное погашение Высвобождает деньги раньше, чем ожидалось Кредит может быть затронут Нижний DTI Может не хватить денег на доплату, что создаст нагрузку на ваш бюджет  В зависимости от вашей кредитной истории и текущего кредитного баланса досрочное погашение кредита может повредить вашему кредиту.

В зависимости от вашей кредитной истории и текущего кредитного баланса досрочное погашение кредита может повредить вашему кредиту. 1. Разбивка платежей

Этот метод позволяет вам уменьшить общую сумму выплачиваемых процентов и сократить общий срок кредита, разделив ежемесячный платеж на две части и заплатив немного больше за каждую.

Этот метод позволяет вам уменьшить общую сумму выплачиваемых процентов и сократить общий срок кредита, разделив ежемесячный платеж на две части и заплатив немного больше за каждую. 2.

Делайте доплаты, когда сможете

Делайте доплаты, когда сможете

3. Рассмотрите возможность добавления вторичного источника дохода

4. Пересмотрите свой бюджет

5. Посмотрите на рефинансирование вашего личного кредита

Это также дает вам возможность выбрать более короткий период погашения, что сократит срок вашего кредита в целом.

Это также дает вам возможность выбрать более короткий период погашения, что сократит срок вашего кредита в целом. Часто задаваемые вопросы

Однако, если у вас есть хороший кредитный баланс помимо кредита, который вы хотите погасить досрочно, этот эффект будет временным. Ваш кредит не пострадает в долгосрочной перспективе. Если у вас небольшая кредитная история, возможно, стоит сохранить кредит. Если у вас хороший состав, преимущества досрочного погашения кредита перевешивают этот риск. Тот, на который вы имеете право, зависит от вашего финансового положения и суммы денег, которую вы занимаете. Вы можете погасить кредит быстрее, если ваш кредитор не взимает штрафы за досрочное погашение.

Однако, если у вас есть хороший кредитный баланс помимо кредита, который вы хотите погасить досрочно, этот эффект будет временным. Ваш кредит не пострадает в долгосрочной перспективе. Если у вас небольшая кредитная история, возможно, стоит сохранить кредит. Если у вас хороший состав, преимущества досрочного погашения кредита перевешивают этот риск. Тот, на который вы имеете право, зависит от вашего финансового положения и суммы денег, которую вы занимаете. Вы можете погасить кредит быстрее, если ваш кредитор не взимает штрафы за досрочное погашение.

Как использовать личный кредит, чтобы погасить свой долг быстрее

Выплата долга может быть как дорогой, так и утомительной, особенно если у вас есть несколько долгов, которые нужно отчитываться каждый месяц. А с дополнительным стрессом процентных ставок, которые выше, чем вам хотелось бы, может показаться, что вы никогда не будете свободны от долгов.

Существует множество популярных стратегий погашения долга, таких как метод снежного кома или метод лавины. Но еще одна распространенная тактика для того, чтобы немного быстрее избавиться от долгов, — это консолидация долга, а использование личного кредита для этого делает этот процесс максимально безболезненным.

Лучшие подборки в вашем почтовом ящике. Рекомендации по покупкам, которые помогут улучшить вашу жизнь, доставляются еженедельно. Подпишите здесь.

Что такое консолидация долга?

Консолидация долга — это процесс объединения нескольких долгов — например, долгов по кредитным картам или нескольких долгов по студенческим кредитам — и «свертывания» их в один долг с одним ежемесячным платежом и одной процентной ставкой. Вы также можете получить более низкую процентную ставку при консолидации своего долга, поэтому эта стратегия также имеет смысл, если вы хотите сэкономить на процентных платежах.

Как работает консолидация долга?

Одним из способов консолидации нескольких долгов является использование личного кредита. Когда вы подаете заявку на личный кредит, вы подаете заявку на единовременную денежную сумму, которая обычно зачисляется на ваш банковский счет, чтобы вы могли использовать ее по мере необходимости.

Однако при использовании личного кредита для консолидации долга кредитор может сделать прямой платеж кредиторам, которые держат другие ваши долги. Затем вы будете нести ответственность только за погашение нового личного кредита с фиксированным ежемесячным платежом и новой процентной ставкой.

Часто эта процентная ставка ниже, чем ставки, которые вы платите по другим вашим долгам. Более низкая процентная ставка означает, что вы будете тратить меньше денег на платежи в течение срока действия кредита. И вы можете фактически погасить кредит быстрее, поскольку это может дать вам больше места, чтобы вложить немного дополнительных денег в счет основного долга.

Конечно, процентная ставка, которую вы получите, будет зависеть от вашей кредитоспособности. Другими словами, более высокий кредитный рейтинг может дать вам более низкую процентную ставку, а плохой кредитный рейтинг может оставить вас с процентной ставкой на более высоком уровне диапазона кредитора.

А поскольку при консолидации вы, по сути, «заменяете» свои многочисленные долги одним новым кредитом, вам придется беспокоиться только об одном ежемесячном платеже, а не о том, чтобы просто постепенно избавляться от различных долгов. Если личный кредит, который вы использовали для консолидации долгов, не имеет штрафа за досрочное погашение (также известного как комиссия за досрочное погашение), вы можете подумать о том, чтобы взять ту же сумму денег, которую вы заплатили бы за все свои долги, и бросить все это на себя. платеж по кредиту. Это может помочь вам погасить кредит еще быстрее (и сэкономить еще больше на процентных платежах).

Опять же, ключевым моментом здесь является поиск кредиторов, которые не взимают штраф за досрочное погашение. Это дополнительная комиссия, взимаемая некоторыми кредиторами за досрочное погашение кредита. Фактическая стоимость штрафа за досрочное погашение зависит от того, как он взимается. Он может взиматься в виде процента от остатка кредита, в виде фиксированной платы или в виде суммы процентов, которую кредитор упустит, поскольку вы досрочно погасили кредит. В результате штраф за досрочное погашение может стоить вам больших денег.

Кредиты на консолидацию долга без штрафа за досрочное погашение

Персональные кредиты SoFi, которые входят в наш список лучших персональных кредитов для консолидации долга, позволяют консолидировать различные виды долгов, включая долг по студенческому кредиту. В дополнение к отсутствию штрафа за досрочное погашение, этот кредитор также не взимает комиссию за просрочку платежа или какие-либо сборы за создание, что делает его более доступным в использовании по сравнению с кредиторами, которые взимают эти сборы. Имейте в виду, однако, что вам, как правило, потребуется хороший или отличный кредитный рейтинг, чтобы пройти квалификацию.

SOFI Персональные кредиты

Учите больше

7,99% до 23,43%, когда вы зарегистрируетесь на AutoPay

У Консолидации долга/рефинансирования домов в размере

12 9015- ,9015

- 9015,9015

- ,90155,9015

- ,

- ,90155 $ 9015

- ,

- ,

- $ 9015

- $.

24–84 месяца

Good to Treak

Нет

Нет

Нет

9

. См. Наше методика.

Подробнее

Если ваш кредитный рейтинг близок к среднему, вы все равно можете претендовать на получение персонального кредита Upstart. Upstart обычно требует 600 баллов FICO, но кредитор по-прежнему принимает заявителей с недостаточной кредитной историей. Его можно использовать для консолидации долга, и плата за досрочное погашение не взимается, однако есть комиссия за выдачу — от 0% до 8% от суммы кредита. Существует также пеня за просрочку платежа, которая может составлять либо 5% от причитающейся суммы, либо 15 долларов США, в зависимости от того, что больше.

Upstart Personal Loans

Learn Upe

6,5% до 35,99%

Консолидация долга, рефинансирование кредитной карты, домашнее улучшение, свадьба, переезд или медицинский. 60 месяцев

Кредитный рейтинг 300 хотя бы по одному кредитному отчету (но будут приняты кандидаты, чья кредитная история настолько недостаточна, что у них нет кредитного рейтинга)

От 0 % до 10 % от целевой суммы

Нет

Больше 5 % от последней причитающейся суммы или 15 долларов США, в зависимости от того, что больше

См. нашу методологию, применяются условия.

Подробнее

Как и SoFi, Happy Money не взимает комиссию за просрочку платежа или комиссию за досрочное погашение, хотя существует комиссия за отправку до 5% в зависимости от вашего кредитного рейтинга и заявки. Этот кредитор будет отправлять платежи непосредственно кредиторам, поэтому вам не придется беспокоиться о выполнении тяжелой работы.

Happy Money

Learn More

10.50% — 29.99%

Debt consolidation/refinancing

$5,000 to $40,000

24 to 60 months

Fair/average, good

От 0% до 5% (на основе кредитного рейтинга и заявки)

Нет

5% от суммы ежемесячного платежа или 15 долларов США, в зависимости от того, что больше (с 15-дневным льготным периодом)

См. нашу методологию, применяются условия.

Подробнее

Практический результат

Консолидация долга может быть удобной стратегией для погашения нескольких долгов как можно быстрее (и по доступной цене). Это может быть особенно верно, если личный кредит, который вы используете для консолидации своих долгов, не взимает с вас штраф за досрочное погашение остатка.