10 причин, почему у вас не получается копить

8 декабря 2022 Стать богатым

Не всегда в этом виновато отсутствие дисциплины.

Статью можно послушать. Если вам так удобнее, включайте подкаст.

1. У вас слишком низкий доход

Большинство финансовых гуру уверяет, что с любой зарплаты можно откладывать деньги. А если кто‑то заявляет, что не может этого делать, то просто ищет отговорки. Однако иногда стоит покидать волшебную Розовопонию и изучать статистику.

В 2020 году (более свежей информации у Росстата нет) медианная зарплата в России составляла 32,5 тысячи до вычета налогов. Это значит, что половина всех трудоустроенных людей получает меньше этой суммы. Многие на такую зарплату умудряются содержать семью, платить ипотеку.

Бывает, что человек тратит деньги очень рачительно, но их всё равно хватает только на самое необходимое. Чтобы появился потенциал для экономии, сначала необходимо увеличить доход.

2. Вы используете низкий доход как оправдание

Предыдущий пункт выглядит очень успокаивающе для тех, у кого не получается ничего откладывать: зарплаты на всё не хватает, где уж тут копить. Нюанс в том, что «денег нет» — это субъективное ощущение. Слишком многое зависит от конкретного человека и его образа жизни. Однозначно сказать, можете вы откладывать деньги или нет, получится только после изучения расходов.

Нюанс в том, что «денег нет» — это субъективное ощущение. Слишком многое зависит от конкретного человека и его образа жизни. Однозначно сказать, можете вы откладывать деньги или нет, получится только после изучения расходов.

Нередко, если посмотреть на список трат, там найдутся покупки, от которых всё же можно отказаться и сэкономить некоторое количество денег. В первую очередь это расходы, обслуживающие вредные привычки, но не только.

Если вы никогда не вели учёт потраченному, попробуйте. Это поможет многое узнать о себе и своих финансовых привычках.

3. Вы не умеете копить

Воспринимается вполне нормально, что человек учится ходить, держать ложку, читать. Но к финансам подход другой. Как будто к определённому возрасту в нас должен включиться тумблер, отвечающий за рациональное обращение с деньгами. А если человек — транжира или влезает в долги, то с ним что‑то не то.

Но финансовой грамотности тоже нужно учиться. Просто у кого‑то это получается органично. Например, родители не скрывали, как распределяли бюджет. Если на какую‑то вещь не хватало денег, они подробно объясняли, как это работает и почему не всё можно купить. А ещё у ребёнка были карманные деньги, которые он мог тратить или копить и смотреть, что из этого выйдет.

Например, родители не скрывали, как распределяли бюджет. Если на какую‑то вещь не хватало денег, они подробно объясняли, как это работает и почему не всё можно купить. А ещё у ребёнка были карманные деньги, которые он мог тратить или копить и смотреть, что из этого выйдет.

Но бывает, что финансовые дела проходят мимо детей. Ребёнок вырастает, остаётся один на один с деньгами и верит, что если получать в месяц 30 тысяч, то за год можно накопить 360 тысяч. Естественно, ему придётся набивать шишки самостоятельно.

Но можно не полагаться на случай и пройти курс финансовой грамотности. Причём лучше выбрать тот, где не обещают никаких чудес, просто объясняют азы. Таких даже бесплатных немало. А вот платить за вебинары «Как заработать миллион за неделю» не стоит. Миллион за неделю на них зарабатывает только автор.

4. Вы слишком категоричны по отношению к деньгам

Многие люди подходят к финансам с максимализмом: на яхту и небоскрёб всё равно не накопить, так зачем напрягаться? Возможно, рациональный подход к деньгам не сделает ультрабогатым. Но тот, кто умеет откладывать, может позволить себе больше, чем если бы сиюминутно спускал всё, что зарабатывает.

Но тот, кто умеет откладывать, может позволить себе больше, чем если бы сиюминутно спускал всё, что зарабатывает.

Так что стоит пересмотреть своё отношение к финансам. Люди, бывает, успешно копят даже на машины и квартиры. Это ли не показатель того, что подход работает?

5. У вас нет финансовой цели

Копить может быть тяжело, если непонятно, ради чего это всё затеяли. Во многом себе отказываешь, не позволяешь каких‑то радостей, а что в итоге‑то?

Именно поэтому для успешного создания накоплений важно понимать, на что конкретно вы откладываете деньги. Более того, лучше, когда это не абстрактная цель, а определённый план по её достижению.

Например, вы копите на отпуск мечты. Вам нужно 300 тысяч. Хорошо, если вы не просто узнали, сколько стоят билеты, но и расписали, какую сумму нужно откладывать каждый месяц, отслеживаете, как у вас получается двигаться к запланированному. Так становится очевидно, ради чего вы немного ужались сейчас.

6. У вас нет системы

Этот пункт перекликается с предыдущим, хотя и не полностью. Потому что копить без цели можно, но без системы вряд ли это будет эффективно. Человек просто иногда вспоминает: «Вроде коплю, что‑то надо отложить же». И процесс хаотичен и непредсказуем.

Потому что копить без цели можно, но без системы вряд ли это будет эффективно. Человек просто иногда вспоминает: «Вроде коплю, что‑то надо отложить же». И процесс хаотичен и непредсказуем.

Гораздо проще, если есть какие‑то правила. Например:

- Откладывать определённый процент или сумму с любого денежного поступления.

- Если хотел что‑то купить, но сдержался, сэкономленное отправлять в копилку.

- Переводить на отдельный счёт процент от каждой покупки.

Правила можно придумывать любые. Важно, чтобы они были выполнимыми и легко запоминающимися.

7. Вы слишком строго взялись на накопления

С накоплениями — как с диетой: если слишком рьяно себя ограничивать, есть риск сорваться и пойти в разгул. Лишать себя всех удовольствий всё же не стоит.

8. Вы копите в ущерб

Не стоит откладывать деньги, экономя на чём‑то важном. В итоге это выйдет боком и заставит залезть в копилку. Скажем, вы не лечите зуб (хотя знаете, что это нужно), потому что дорого, а он не болит. Но когда понадобится экстренное вмешательство, обойдётся оно ещё дороже.

Но когда понадобится экстренное вмешательство, обойдётся оно ещё дороже.

Так что на необходимые вещи деньги тратить нужно. Это влияет не только на финансовое состояние, но и на качество жизни.

9. Вы постоянно сталкиваетесь с раздражителями

Сдержаться и не спустить накопления проще, если вы не оказываетесь в ситуациях, которые побуждают вас тратить. Например, не заходите в торговые центры в период распродаж, не листаете сайт интернет‑магазина от скуки, не получаете рекламные рассылки. Поразмыслите, что толкает вас на необдуманные покупки, и постарайтесь избегать этих триггеров.

10. У вас есть негативные финансовые установки

Установки — это идеи, которые определяют наше поведение. На их формирование влияют собственный опыт, родители и окружение, телевизор и литература — буквально всё что угодно. Они позволяют в определённых ситуациях быстро принимать решения по шаблонам. Но иногда убеждения формируются неправильно или устаревают, а потому не работают и только всё портят.

У вас такие установки тоже могут быть. Например:

- «Не жили хорошо, нечего и начинать» — мешает вам хотя бы попробовать стать более состоятельным и подкрепляет уверенность, что всё равно не получится.

- «Легко пришли, легко ушли» — заставляет вас избавляться от денег, которые дались вам без тяжкого труда. Хотя их можно было бы положить в копилку.

- «Художник должен быть голодным» — наводит страх, что сытая жизнь и прочее «мещанство» будут мешать духовному развитию.

Список можно продолжать, но особенного смысла в этом нет. Обычно негативные установки не так просто выловить, так что одним чтением тут не отделаешься. Гораздо полезнее научиться слышать, как внутри вас (возможно, голосом ваших родителей) звучит нечто, что вам мешает изменить финансовые привычки.

Читайте также 🧐

- 10 вещей, которые реально помогают экономить деньги

- 8 способов изменить финансовые привычки, чтобы тратить меньше

- 8 советов по экономии, которые не стоит давать людям с маленькой зарплатой

Как научиться копить деньги?

Он отметил, что главное в накоплении средств — рациональный и взвешенный подход.

Анастасия Разгильдяева

Теги:

деньги

unsplash.com

Многие еще в молодости начинают откладывать деньги на безбедную старость, однако далеко не у всех получается это делать регулярно. Зачастую вредные финансовые привычки оставляют человека с пустым карманом. Руководитель отдела продаж УК «Первая» Андрей Макаров в беседе с агентством «Прайм» рассказал, что именно чаще всего мешает людям сколотить капитал.

Три вредные привычки

По словам специалиста, в отношении с деньгами важен рациональный и взвешенный подход. Любого рода крайности же сильно вредят. Например, у человека вряд ли получится накопить приличную сумму, если он любит импульсивные покупки, отметил Макаров. «Сейчас банковские приложения позволяют легко отслеживать расходы, в том числе, посмотреть их динамику и распределение по различным направлениям. Можно посмотреть, на какие моменты приходится пик трат и с чем он связан», — продолжил он.

Можно посмотреть, на какие моменты приходится пик трат и с чем он связан», — продолжил он.

Так, если в основном деньги уходят на крупные платежи по кредитам или другим обязательным расходам, беспокоится не о чем. Если же веской причиной для необязательных трат становится получение крупных сумм, например, зачисление зарплаты, то можно говорить о том, что человек склонен к излишним тратам, заключил эксперт.

Еще одно указание на такую привычку — тяга к кредитам или другим займам для неочевидных трат. В таком случае лучше пересмотреть свою бюджетную политику и постараться избавиться от этой привычки.

Не стоит и сравнивать свои доходы с доходами других. Вместо этого лучше анализировать действия тех, кто добился большего, подчеркнул специалист. Он пояснил, что анализировать важно как успешные примеры, чтобы попытаться повторить и научиться, так и неудачные, чтобы избежать ошибок. Ведь если вам удалось не потерять деньги, то это тоже в какой-то степени прибыль.

При этом не стоит забывать об «ошибке выжившего». Дело в том, что иногда шансы на успех есть, но они очень малы.

Почему люди совершают импульсивные покупки?

Как правило, в основе таких привычек лежат эмоции, которые сподвигают людей на необдуманные действия и импульсивные покупки.

Почему излишняя экономия тоже опасна?

При этом слишком сильно экономить без объективных причин тоже не стоит. В таком случае человек, как правило, тратит много времени на поиск скидок, хотя мог бы направить ресурсы на увеличение дохода. К тому же слишком дешевый товар чаще всего оказывается некачественным, поэтому влечет за собой еще большие расходы.

Кстати, вы знаете, сколько именно нужно откладывать каждый месяц, чтобы накопить приличную сумму?

Стивен Кинг раскрыл главный секрет успеха своих книг — этими лайфхаками может воспользоваться каждый и написать свою книгу

Как сэкономить: 33 совета, как начать экономить помните, насколько важной может быть экономия.

Хорошей новостью является то, что умение экономить деньги можно улучшить, приобретя знания и опыт. Так что ознакомьтесь с этими советами по экономии денег, чтобы увеличить свои сбережения и достичь своих финансовых целей.

Основные выводы

- От небольших доработок до крупных стратегий экономии — существует множество способов сэкономить.

- Создание бюджета может быть хорошим первым шагом при составлении плана сбережений.

- Делая осознанный выбор и наблюдая за своими расходами, вы можете достичь своих целей по сбережениям.

Скорректируйте свой бюджет, чтобы сэкономить деньги

Прежде чем сокращать свои расходы, вы можете сначала создать бюджет для широкого обзора вашего финансового положения. Вот несколько советов по составлению бюджета, которые могут помочь вам начать работу:

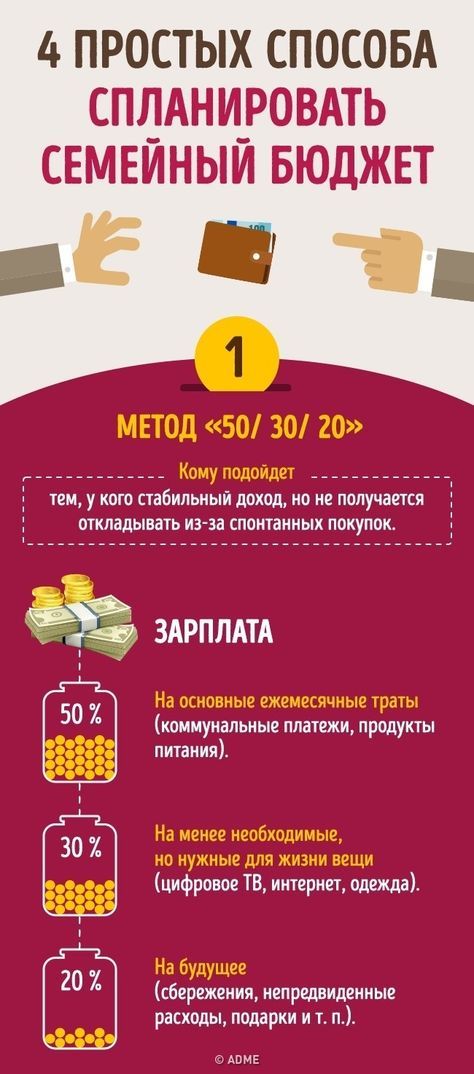

- Попробуйте бюджетный подход 50/20/30.

Рассмотрите установленную стратегию составления бюджета, например подход 50/20/30, чтобы сбалансировать свои расходы и сбережения. С помощью этой техники ваш доход делится на три части: 50 % идет на нужды, 20 % — на сбережения и 30 % — на нужды.

Рассмотрите установленную стратегию составления бюджета, например подход 50/20/30, чтобы сбалансировать свои расходы и сбережения. С помощью этой техники ваш доход делится на три части: 50 % идет на нужды, 20 % — на сбережения и 30 % — на нужды. - Составьте план погашения долга. Когда вы пытаетесь сэкономить деньги, вы должны учитывать свои долги, особенно с более высокими процентными ставками. Рассмотрите различные подходы, такие как метод долгового снежного кома и метод лавины, чтобы определить, какой из них лучше всего подходит для вашей ситуации.

- Рассмотрите возможность составления бюджета конверта. В системе составления бюджета на конвертах — или «вкладывании наличных» — наличные от каждой зарплаты разбиваются на конверты, предназначенные для конкретных счетов. Бюджетирование в конвертах также может быть оцифровано для тех, кто не хочет носить с собой наличные деньги.

- Загрузите приложение для составления бюджета. Приложения для составления бюджета могут помочь вам отслеживать свои привычки в отношении расходов и принимать решения о том, как тратить и сохранять с трудом заработанные деньги. Есть даже способы использовать вашу кредитную карту, чтобы помочь вам бюджет.

Рассмотрите установленную стратегию составления бюджета, например подход 50/20/30, чтобы сбалансировать свои расходы и сбережения. С помощью этой техники ваш доход делится на три части: 50 % идет на нужды, 20 % — на сбережения и 30 % — на нужды.

Рассмотрите установленную стратегию составления бюджета, например подход 50/20/30, чтобы сбалансировать свои расходы и сбережения. С помощью этой техники ваш доход делится на три части: 50 % идет на нужды, 20 % — на сбережения и 30 % — на нужды. Есть даже способы использовать вашу кредитную карту, чтобы помочь вам бюджет.

Есть даже способы использовать вашу кредитную карту, чтобы помочь вам бюджет.Экономьте деньги, внося привычные изменения

Иногда изменение образа мышления может помочь вам достичь целей сбережений, не сокращая расходы. Вот советы по экономии денег:

- Ищите скидки. Прежде чем совершать покупки, постарайтесь выработать привычку искать купоны или скидки, чтобы не платить полную цену. Вы можете найти скидки в Интернете, в журналах или на специальных распродажах и мероприятиях. Вы также можете добавить расширение в свой браузер, например Capital One Shopping. Это бесплатный инструмент, который поможет вам найти лучшие предложения во время покупок в Интернете.

- Переключиться на непатентованные бренды. Может быть заманчиво дотянуться до брендов, с которыми вы знакомы, при совершении покупок. Но вы можете сэкономить деньги, переключившись на непатентованные бренды, поскольку они, как правило, стоят дешевле, чем их аналоги известных брендов.

- Отписаться от электронных писем. Вы когда-нибудь подписывались на рассылку в обмен на скидку на желаемый товар? Это может быть быстрый и простой способ получить скидку. Но если электронные письма продолжают приходить и приводят к спонтанным покупкам, вы можете отказаться от подписки.

- Помните о правиле 30 дней. Прежде чем совершить второстепенную покупку, подождите 30 дней и положите деньги, которые вы бы потратили, на свой сберегательный счет. Если вы все еще хотите его после 30 дней, вы можете вернуться к покупке. Если вы этого не хотите, вы сохраните свои сбережения.

- Автоматически пополняйте свой сберегательный счет. Возможно, вы захотите регулярно делать взносы на специальный сберегательный счет или в резервный фонд через программу прямого депозита. Это дает вам возможность сначала заплатить себе, прежде чем совершать другие покупки.

Экономия денег на еде и питье

Хотите сэкономить на продуктах? Или хотите сократить частоту обедов вне дома? Вот советы и стратегии по экономии денег:

- Соберите свой обед. Несмотря на удобство, питание вне дома может принести пользу, даже если это всего несколько раз в неделю. Попробуйте упаковать ланч накануне вечером, а затем положить деньги, которые вы бы потратили на обед в ресторане, на свой сберегательный счет. Если вы работаете дома, этому совету особенно легко следовать. Кому нужна коробка для завтрака, когда в вашем распоряжении полный холодильник?

- Планируйте свое питание. Прежде чем отправиться в продуктовый магазин, спланируйте недельный рацион из ингредиентов, которые уже есть в вашей кладовой и морозильной камере. Таким образом, вы можете придерживаться покупки только предметов первой необходимости.

- Придерживайтесь списка покупок. Во время похода по магазинам в корзину можно легко добавить ненужные товары. Вот почему составление списка покупок заранее может помочь вам сосредоточиться.

- Попробуйте самовывоз. Если придерживаться списка слишком сложно, избегайте искушения и никогда не ступайте в магазин. Вместо этого разместите заказ на самовывоз, который сэкономит ваше время и предотвратит импульсивные покупки.

- Купить оптом. Покупка оптом со склада в магазине может помочь вам сэкономить деньги на таких вещах, как бумажные изделия, чистящие средства и замороженные продукты питания. Эти склады часто взимают членский взнос — подумайте о том, чтобы включить его в свой бюджет, чтобы решить, стоит ли оно того.

Несмотря на удобство, питание вне дома может принести пользу, даже если это всего несколько раз в неделю. Попробуйте упаковать ланч накануне вечером, а затем положить деньги, которые вы бы потратили на обед в ресторане, на свой сберегательный счет. Если вы работаете дома, этому совету особенно легко следовать. Кому нужна коробка для завтрака, когда в вашем распоряжении полный холодильник?

Несмотря на удобство, питание вне дома может принести пользу, даже если это всего несколько раз в неделю. Попробуйте упаковать ланч накануне вечером, а затем положить деньги, которые вы бы потратили на обед в ресторане, на свой сберегательный счет. Если вы работаете дома, этому совету особенно легко следовать. Кому нужна коробка для завтрака, когда в вашем распоряжении полный холодильник? Вместо этого разместите заказ на самовывоз, который сэкономит ваше время и предотвратит импульсивные покупки.

Вместо этого разместите заказ на самовывоз, который сэкономит ваше время и предотвратит импульсивные покупки.Как ежемесячно экономить на счетах

Экономия на коммунальных услугах и других регулярных счетах может дать вам больше денег на ваш сберегательный счет. Рассмотрите эти меры, чтобы сэкономить на счетах за электроэнергию и многое другое:

- Найдите способы снизить затраты на электроэнергию. Возможно, вы сможете сократить счета за коммунальные услуги, внеся небольшие изменения в свой дом. Такие вещи, как переключение термостата на несколько ступеней зимой и переход на энергосберегающие лампочки, — это незначительные изменения, которые со временем могут привести к экономии.

- Вырезать кабельное телевидение. Если вы платите за кабельное телевидение, вы можете сэкономить, переключившись на службу потоковой передачи. Кроме того, вы можете получать кэшбэк за некоторые из этих услуг, будучи держателем карты Capital One Savor Rewards.

- Отслеживайте свои подписки. Услуги по подписке могут быть простыми в использовании и столь же легко забыть о них. Вот почему это может помочь пересмотреть ежемесячные услуги, за которые вы платите, и найти способы управлять своими подписками.

- Поищите тарифные планы сотовых телефонов. Сравнение тарифных планов и операторов сотовой связи может помочь вам понять, не переплачиваете ли вы за свои услуги. Вы также можете отключить функции, которые не используете в своем плане, например, страховое покрытие для вашего телефона.

- Пересмотрите свой абонемент в спортзал. Вы можете сэкономить деньги, отказавшись от абонементов в тренажерный зал и вместо этого занимаясь дома. Или подумайте о том, чтобы заморозить свое членство в те месяцы, когда вы можете заниматься спортом на открытом воздухе.

Или подумайте о том, чтобы заморозить свое членство в те месяцы, когда вы можете заниматься спортом на открытом воздухе.

Или подумайте о том, чтобы заморозить свое членство в те месяцы, когда вы можете заниматься спортом на открытом воздухе.Как сэкономить на стоимости автомобиля

Ежемесячный платеж за автомобиль — это лишь одна из статей расходов, связанных с переездом отсюда туда. Вот советы по экономии денег, которые помогут снизить транспортные расходы:

- Рассмотрите другие способы передвижения. В зависимости от ваших обстоятельств вы можете ходить пешком, ездить на велосипеде или пользоваться общественным транспортом — и вообще избегать владения автомобилем. Это может означать исключение таких расходов, как техническое обслуживание автомобиля и автострахование, из вашего бюджета.

- Сравните цены на страховку. Вы можете сэкономить на стоимости автострахования, получая предложения от различных автостраховщиков. И вы могли бы потенциально снизить цену вашего текущего полиса, внеся коррективы, например, объединив полисы или пройдя курс безопасного вождения.

- Будьте внимательны к расходу газа. Вы можете сэкономить на бензине, найдя самые низкие цены в вашем регионе перед заправкой, ища наиболее эффективные маршруты перед поездкой и присоединившись к программе вознаграждений заправочных станций.

Как сэкономить на развлечениях

То, что вы пытаетесь сэкономить деньги, не означает, что вы должны пропустить все самое интересное. Вот как можно сэкономить, но при этом наслаждаться свободным временем:

- Ходите на бесплатные мероприятия. Ищите бесплатные мероприятия в вашем районе, чтобы насладиться всем, от парадов до художественных выставок и лекций в местных университетах.

- Ищите специальные предложения и акции. Будьте в курсе некоторых из ваших любимых мест и узнайте, предлагают ли они ежедневные специальные предложения или рекламные мероприятия, которые вы можете посетить по сниженной цене.

- Посетите местные библиотеки. В вашей местной библиотеке можно найти недорогие или бесплатные развлечения. Помимо выдачи книг, некоторые библиотеки могут сдавать в аренду DVD-диски или настольные игры. Кроме того, они могут проводить веселые мероприятия, которые вы можете посетить в свободное время.

- Выберите сезонный абонемент. Если вы обнаружите, что часто бываете в одном и том же месте — например, в тематическом парке с аттракционами — сравните стоимость обычного посещения с сезонным абонементом. Это может стоить авансового платежа за пропуск, чтобы вы могли сэкономить деньги на входе в течение года.

В вашей местной библиотеке можно найти недорогие или бесплатные развлечения. Помимо выдачи книг, некоторые библиотеки могут сдавать в аренду DVD-диски или настольные игры. Кроме того, они могут проводить веселые мероприятия, которые вы можете посетить в свободное время.

В вашей местной библиотеке можно найти недорогие или бесплатные развлечения. Помимо выдачи книг, некоторые библиотеки могут сдавать в аренду DVD-диски или настольные игры. Кроме того, они могут проводить веселые мероприятия, которые вы можете посетить в свободное время.Заработайте дополнительные деньги, чтобы начать экономить

Одно из возможных преимуществ поиска способов дополнительного заработка: вы можете добавить эти дополнительные доходы на свой сберегательный счет. Вот несколько идей для заработка:

- Поднимите подработку. Используйте свои навыки, чтобы заработать дополнительные деньги, занимаясь фрилансом, репетиторством или переводческой работой. Чтобы получить более обширный список идей для подработки, ознакомьтесь с этим руководством о том, как заработать дополнительные деньги.

- Продавайте свои вещи. Наведите порядок в одежде, домашней утвари и других предметах, занимающих место в вашем доме. Затем рассмотрите возможность продажи их на онлайн-рынке или в комиссионном магазине, чтобы получить дополнительные деньги, которые можно использовать для экономии.

Чтобы получить более обширный список идей для подработки, ознакомьтесь с этим руководством о том, как заработать дополнительные деньги.

Чтобы получить более обширный список идей для подработки, ознакомьтесь с этим руководством о том, как заработать дополнительные деньги.Другие способы сэкономить деньги

Вот еще несколько способов сэкономить деньги — как сейчас, так и в будущем:

- Внесите свой вклад в пенсию. Не забывайте о своих долгосрочных сбережениях, когда занимаетесь финансовым планированием. Если ваш работодатель предлагает программу 401(k), вы можете воспользоваться «бесплатными» деньгами для выхода на пенсию.

- Используйте кредитную карту с возвратом наличных. Если вы обычно оплачиваете покупки наличными или дебетовой картой, вы можете вместо этого рассмотреть возможность использования кредитной карты с возвратом наличных денег. Деньги, которые вы могли бы заработать на своих покупках, могут означать дополнительные деньги в вашем кармане. Имейте в виду, что ежемесячное погашение остатка на карте в полном объеме может помочь вам избежать начисления процентов.

- Не забывайте о возврате налога. Ожидаете возврата налогов в этом сезоне? Вы можете добавить часть или все возмещение на свой сберегательный счет. Узнайте больше о том, как подать налоговую декларацию.

- Положите «неожиданные» деньги на сбережения. Подумайте о том, чтобы положить деньги от таких вещей, как подарки на день рождения и бонусы за работу, на свой сберегательный счет, а не делать покупки на них.

- Попробуйте сделать подарки своими руками. Покупка подарков может сильно ударить по вашему бюджету. Но вы все равно можете сделать отличные подарки за небольшую часть стоимости, выбрав подход «сделай сам».

Деньги, которые вы могли бы заработать на своих покупках, могут означать дополнительные деньги в вашем кармане. Имейте в виду, что ежемесячное погашение остатка на карте в полном объеме может помочь вам избежать начисления процентов.

Деньги, которые вы могли бы заработать на своих покупках, могут означать дополнительные деньги в вашем кармане. Имейте в виду, что ежемесячное погашение остатка на карте в полном объеме может помочь вам избежать начисления процентов.Кратко о том, как сэкономить деньги

Единого способа сохранения нет. Вы можете начать с небольших изменений, таких как составление списка покупок или регулировка термостата на несколько градусов. Затем вы могли бы предпринять более серьезные шаги, например, внести регулярные взносы на пенсионный счет.

Вы можете начать с небольших изменений, таких как составление списка покупок или регулировка термостата на несколько градусов. Затем вы могли бы предпринять более серьезные шаги, например, внести регулярные взносы на пенсионный счет.

Какой бы подход вы ни выбрали, намеренная экономия денег может помочь вам быстрее достичь своих финансовых целей.

Capital One Shopping — это бесплатное расширение для браузера, доступное клиентам карт Capital One и других компаний. Требуется регистрация. Экономия и доступные купоны различаются.

Торговые кредиты Capital One регулируются положениями и условиями, доступными на сайте capitaloneshopping.com, и не зависят от любых вознаграждений, которые вы можете получить по кредитной карте Capital One Rewards. Регистрация в Capital One Shopping не означает, что вы участвуете в какой-либо программе поощрения кредитной карты.

Политика конфиденциальности Capital One Online не распространяется на Услуги Capital One Shopping. С Политикой конфиденциальности Capital One Shopping можно ознакомиться по адресу https://capitaloneshopping.com/our-terms/privacy-policy.

С Политикой конфиденциальности Capital One Shopping можно ознакомиться по адресу https://capitaloneshopping.com/our-terms/privacy-policy.

Мы надеемся, что вы нашли это полезным. Наш контент не предназначен для предоставления юридических, инвестиционных или финансовых советов или указания на то, что конкретный продукт или услуга Capital One доступен или подходит вам. Чтобы получить конкретный совет о ваших уникальных обстоятельствах, подумайте о том, чтобы поговорить с квалифицированным специалистом.

Capital One не предоставляет, не поддерживает и не гарантирует какие-либо сторонние продукты, услуги, информацию или рекомендации, перечисленные выше. Перечисленные третьи лица несут исключительную ответственность за свои продукты и услуги, и все перечисленные товарные знаки являются собственностью их соответствующих владельцев.

26 января 2023 г. | 10 мин чтения

Связанный контент

Управление капиталом

Как заработать дополнительные деньги: 13 побочных действий, которые следует учитывать

статья | 25 октября 2022 г. | 8 минут чтения

| 8 минут чтения

Управление финансами

Что такое бюджет и как его составить?

артикул | 6 декабря 2022 г. | 5 минут чтения

Управление капиталом

Финансовые цели: как их ставить и достигать

статья | 13 октября 2022 г. | 7 минут чтения

10 отличных советов по экономии денег | Лучшие способы сэкономить деньги

—

- Персональный банкинг

- Сберегательные счета

Простые лайфхаки, которые помогут вашему банковскому счету

Мы собрали 10 лучших лайфхаков по личным финансам — хитроумные способы пополнить свой банковский баланс. 1

1

Если вы когда-нибудь задумывались о том, как увеличить свои сбережения, почему бы не обратиться за помощью к хакерам?

Быстрые и необычные советы по экономии могут стать ракетным топливом для ваших усилий по регулярному откладыванию денег. Эти умные приемы могут помочь вам по-новому взглянуть на деньги и заставить их работать на вас гораздо тяжелее.

Или, если вы только начинаете экономить, несколько небольших разумных шагов вместе могут привести к большой экономии и стимулировать вас развивать новую блестящую привычку.

Чтобы найти некоторые из лучших лайфхаков, которыми можно поделиться, мы попросили вас, наших коллег в Barclays, друзей и членов семьи рассказать о лучших лайфхаках для сбережений — и были в восторге от ответа.

Мы выделили наши любимые речевые метки ниже — некоторые из них представляют собой вариации старого изобретения, о других мы никогда раньше не слышали.

И с 10 различными советами, которые стоит попробовать, почему бы не посмотреть, какие из них спасут вас больше всего в течение года? С ростом стоимости жизни они могут помочь вам сократить расходы и оставаться на вершине своих денег.

1. Примите участие в конкурсе экономии 1 пенса

«Все дело в масштабе в течение года! Сэкономьте один пенни в первый день, 2 пенса во второй день, 3 пенса в третий день и так далее. Через 365 дней вы можете сэкономить более 650 фунтов стерлингов».

2. Попробуйте провести выходные без трат

«Устройте себе выходные без трат – по возможности раз в два месяца. Проводите мероприятия, такие как прогулки, вечер кино, настольные игры, бесплатные музеи. И если вы также израсходуете остатки еды с недели, это действительно может увеличить вашу зарплату каждый месяц».

3. Собираетесь разориться? Сначала сэкономьте ту же сумму

«В следующий раз, когда вы захотите купить что-нибудь на свои обычные деньги, скажем, платье за 30 фунтов, сначала заставьте себя отложить 30 фунтов. Например, перестаньте покупать этот кофе (экономия 3 фунта стерлингов), приготовьте несколько дополнительных вегетарианских блюд (экономия 10 фунтов стерлингов и т. д.), пока не достигнете 30 фунтов стерлингов. Теперь переведите эту сумму с вашего текущего счета на свой сберегательный счет. Таким образом, вы сэкономите больше, выработаете привычку сокращать расходы и дадите себе время убедиться, что вы действительно хотите это платье».

д.), пока не достигнете 30 фунтов стерлингов. Теперь переведите эту сумму с вашего текущего счета на свой сберегательный счет. Таким образом, вы сэкономите больше, выработаете привычку сокращать расходы и дадите себе время убедиться, что вы действительно хотите это платье».

4. Положите овощи странной формы в тележку для супермаркета

«Ищите овощи странной формы в коробках со скидками (часто на несколько фунтов дешевле), потому что многим покупателям не нравится, как они выглядят. Но если вы не возражаете против того, чтобы ваши овощи приобретали странную форму, это простая экономия».

5. Покупка утерянных и украденных вещей на полицейских аукционах

«Полицейские силы получают много потерянных и украденных вещей, которые они не могут использовать, поэтому продавайте их на аукционе. Предлагаемые товары сильно различаются — велосипеды, бритвы, игрушки, крем для зубных протезов, свечи. Введите слова «полицейский аукцион краденого» в веб-браузере и найдите ближайший к вам аукцион. Обычно вам придется забирать товары лично, поэтому всегда проверяйте местоположение».

Обычно вам придется забирать товары лично, поэтому всегда проверяйте местоположение».

6. Держитесь подальше от ежемесячных страховых счетов

«Ваши страховые взносы могут выглядеть более доступными в любом списке страховых расценок, но часто есть один недостаток — многие фирмы взимают высокие проценты, если вы платите ежемесячно. Это может увеличить ваши страховые взносы на 10 или более процентов — например, это на колоссальные 50 фунтов стерлингов больше для страхового полиса на 500 фунтов стерлингов. Платите вперед, если можете».

7. Внимательно посмотрите на свой налоговый код

«Он может показаться достаточно невинным, чтобы его игнорировать, но ваш налоговый код может сбить вас с толку — всегда стоит перепроверить, правильный ли он у вас. Если это неправильно, вы можете заплатить слишком много налогов или заплатить слишком мало, а позже получить крупный счет. Миллионы платят неправильную сумму каждый год. Есть множество налоговых советов HMRC, чтобы убедиться, что вы выбрали правильный».

8. Подумайте о том, чтобы добавить 50 фунтов стерлингов в месяц к выплате по ипотеке

«Немного переплачивая каждый месяц, вы можете сократить срок ипотеки и сэкономить тысячи процентов на процентах. Представьте, что вы должны 100 000 фунтов стерлингов под 3%. Это будет примерно 470 фунтов стерлингов в месяц в течение 25 лет. Но заплатив дополнительно 50 фунтов стерлингов в месяц, вы сможете сэкономить более 6000 фунтов стерлингов на процентах и погасить их на три года раньше. Тем не менее, всегда проверяйте наличие комиссии за досрочное погашение.»

9. Покупки в Интернете? Узнайте, можно ли получить деньги за покупку

кэшбэк доступен — попробуйте Topcashback, Quidco и другие крупные сайты кэшбэка, которые вы можете найти в Интернете. Часто есть код, который может дать вам скидку на выбранный вами товар.»

10. Погасить дорогостоящие долги в первую очередь

«Допустим, у вас есть 1000 фунтов стерлингов на карте под 18% (процентная ставка 180 фунтов стерлингов в год) и, в то же время, 1000 фунтов стерлингов дохода от сбережений.